Taille et part du marché israélien du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

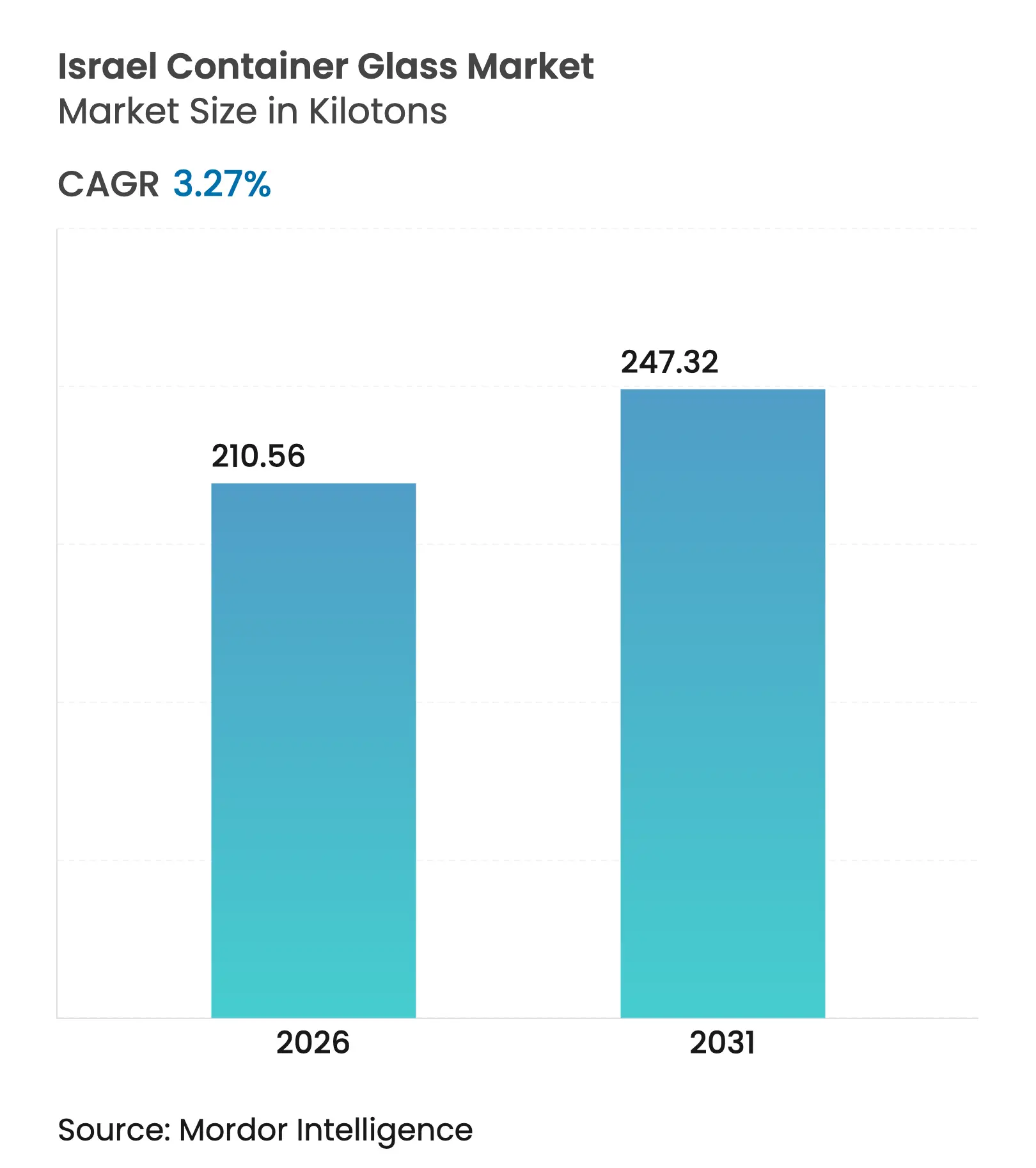

| Volume du Marché (2026) | 210.56 kilotonnes |

| Volume du Marché (2031) | 247.32 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché israélien du verre d'emballage par Mordor Intelligence

La taille du marché israélien du verre d'emballage était évaluée à 203,89 kilotonnes en 2025 et devrait croître de 210,56 kilotonnes en 2026 pour atteindre 247,32 kilotonnes d'ici 2031, à un CAGR de 3,27 % durant la période de prévision (2026-2031). Une infrastructure de recyclage robuste, des incitations au système de consigne et la premiumisation dans les boissons alcoolisées maintiennent la demande résiliente, même si la substitution par le PET exerce une pression sur les catégories à faible marge.[1]T.M.I.R, "Rapport annuel de recyclage 2024," tmir.org.il Le positionnement concurrentiel est centré sur les atouts de l'économie circulaire, Phoenicia Glass Works pilotant la production de carbonate de soude par capture de carbone et les propriétaires de marques poussant pour des contenants à faible empreinte carbone afin de soutenir leurs feuilles de route vers la neutralité carbone. L'application réglementaire d'un taux de recyclage des emballages de 60 %, combinée à un taux de retour des contenants de boissons de 77 %, stabilise l'approvisionnement en calcin et atténue les fluctuations des coûts des matières premières. Par ailleurs, la volatilité des prix de l'énergie et les contraintes liées à la rareté de l'eau augmentent les risques opérationnels, incitant à des investissements dans des fours hybrides, l'électrification des procédés et le refroidissement en circuit fermé. Les opportunités stratégiques résident donc dans les formats spéciaux pour le cannabis médical, les cosmétiques et les spiritueux artisanaux, qui peuvent justifier des prix plus élevés et valoriser les attributs de durabilité au sein du marché israélien du verre d'emballage.

Points clés du rapport

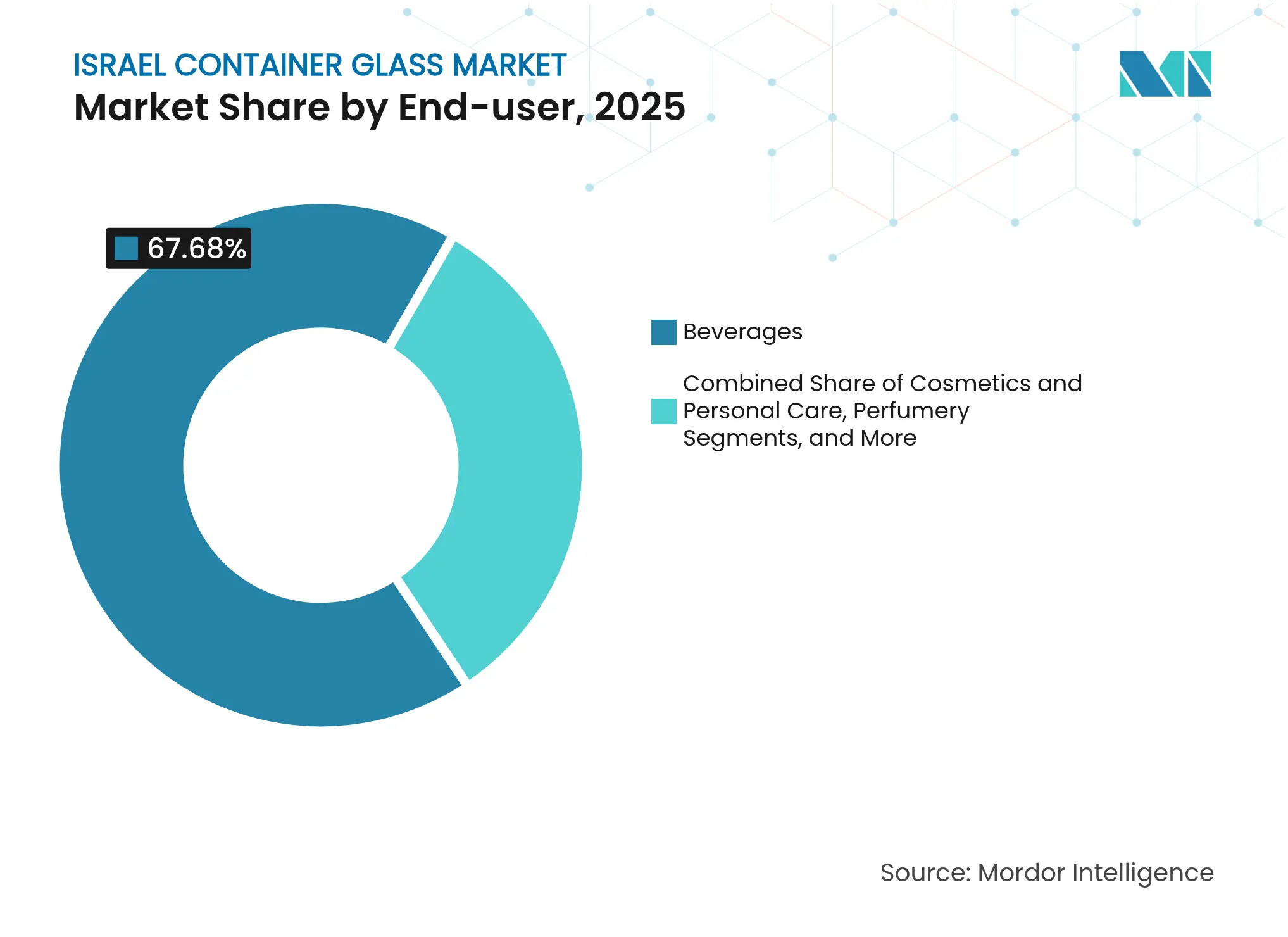

- Par utilisateur final, les boissons ont capté 67,68 % de la part du marché israélien du verre d'emballage en 2025.

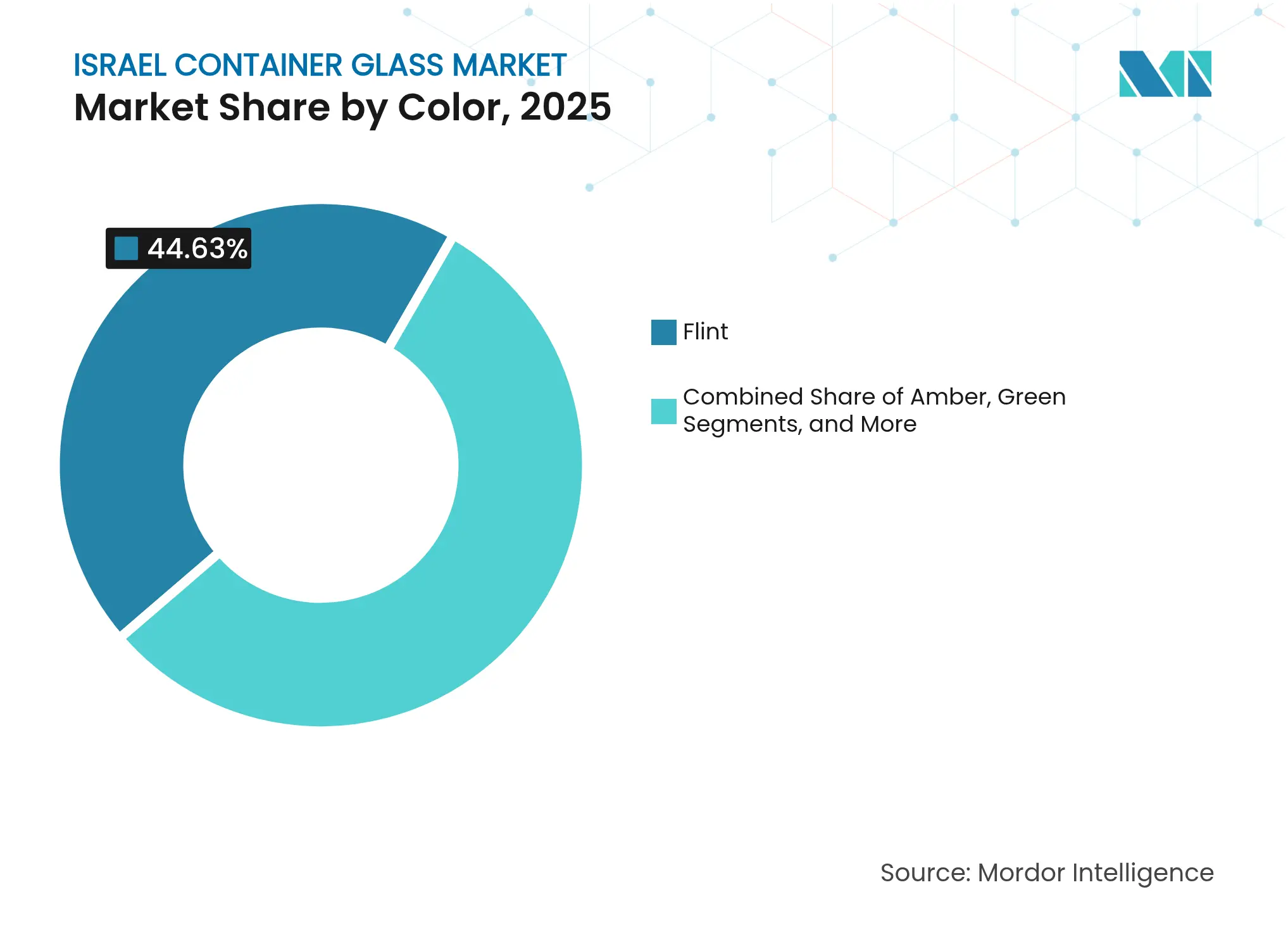

- Par couleur, le marché israélien du verre d'emballage pour le verre ambré devrait croître à un CAGR de 4,53 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché israélien du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'emballages écologiques | +0.8% | Métropoles de Tel Aviv et Haïfa | Moyen terme (2 à 4 ans) |

| Essor de la bière nationale et des spiritueux RTD | +0.6% | Centres urbains nationaux | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux objectifs de recyclage | +0.5% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Emballages pour formes pharmaceutiques de cannabis médical | +0.4% | Zones de culture agréées | Moyen terme (2 à 4 ans) |

| Bouteilles premium pour spiritueux artisanaux | +0.3% | Jérusalem, Tel Aviv, Galilée | Moyen terme (2 à 4 ans) |

| Partenariats détaillants-recycleurs pour le calcin | +0.2% | 140 municipalités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'emballage écologiques

Les objectifs obligatoires de recyclage à 60 % en vertu de la loi sur la gestion des emballages élèvent le verre au rang de matériau conforme, renforçant les préférences d'approvisionnement parmi les grands conditionneurs de produits alimentaires et de boissons. La logistique de consigne gérée par T.M.I.R rationalise les flux de reprise, qui fournissent jusqu'à 30 % de calcin aux fours, réduisant ainsi l'énergie de fusion et l'intensité en CO₂.[2]T.M.I.R, "Rapport annuel de recyclage 2024," tmir.org.il Les chaînes de supermarchés à Tel Aviv et Haïfa ont commencé à mettre en œuvre des tableaux de bord fournisseurs pour la circularité, favorisant les bouteilles consignées ou à haute teneur en matières recyclées. Les propriétaires de marques citent le sentiment positif des consommateurs comme facteur clé dans le passage des plastiques à usage unique aux emballages en verre consignés. À mesure que l'application se renforce, les équipes d'approvisionnement privilégient les fournisseurs qui certifient la teneur en matières recyclées et les économies de CO₂ sur le cycle de vie, renforçant ainsi les perspectives de volume pour le marché israélien du verre d'emballage.

Croissance rapide des segments de la bière nationale et des spiritueux RTD

Les brasseries artisanales urbaines ont doublé le nombre de lancements d'unités entre 2023 et 2025, et les volumes de cocktails prêts à boire ont augmenté de 15 % d'une année sur l'autre à mesure que les circuits de consommation sur place se redressaient après la pandémie. Le verre reste le choix par défaut pour le positionnement premium et l'intégrité aromatique, Tempo Beverages mettant en avant les bouteilles longues consignées dans son rapport de durabilité. Les caves orientées à l'exportation exigent une différenciation esthétique et des performances de barrière à l'oxygène que seul le verre peut offrir, soutenant des séries de bouteilles spécialisées à l'usine de Yeruham de Phoenicia. Avec la reprise du tourisme stimulant la fréquentation des brasseries, la demande incrémentale se concentre dans les formats 330 mL et 750 mL, ancrant le débit de base pour le marché israélien du verre d'emballage.

Incitations gouvernementales aux objectifs de recyclage

La consigne de 0,30 ILS d'Israël sur les contenants de boissons de 100 mL à 5 L soutient un taux de retour de 77 %, garantissant des apports prévisibles en calcin qui réduisent les importations de matières premières et les frais de mise en décharge. Les municipalités déploient plus de 15 000 points de dépôt avec machines à retour automatique, réduisant les coûts de collecte pour les conditionneurs. ELA Recycling sécurise des accords d'enlèvement avec Phoenicia pour garantir la qualité des matières premières, ancrant l'emballage en verre dans les références de boissons à forte rotation. La stabilité de ces circuits soutient les décisions d'investissement à long terme dans les fours, maintenant le taux d'utilisation des capacités sur l'ensemble du marché israélien du verre d'emballage.

Adoption des emballages pour formes pharmaceutiques de cannabis médical

Le circuit réglementé du cannabis en Israël a distribué 62 tonnes métriques de produit en 2024, les huiles et teintures nécessitant des flacons ambrés de type III USP qui bloquent les UV et l'oxygène. Les distributeurs pharmaceutiques imposent des fermetures résistantes aux enfants et des calibrations en microdoses, qui ne sont réalisables qu'avec des flacons en verre moulés avec précision. À mesure que les licences d'exportation augmentent, les formulateurs recherchent des fournisseurs capables de satisfaire aux exigences documentaires des BPF européennes, stimulant la demande vers le verre pharmaceutique à plus haute marge au sein du marché israélien du verre d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le PET et l'aluminium dans les gammes entrée de gamme | -0.7% | Boissons grand public | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie pour les fours à gaz | -0.5% | Toutes les usines | Moyen terme (2 à 4 ans) |

| Volatilité des coûts énergétiques des fours | -0.3% | Producteurs de plus petite taille | Moyen terme (2 à 4 ans) |

| Réglementations sur la rareté de l'eau de refroidissement | -0.2% | Zones du Néguev et côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PET et l'aluminium dans les segments entrée de gamme

Le remplissage PET à grande vitesse à 32 000 bouteilles par heure et les canettes légères offrent des avantages en termes de coûts qui détournent les gammes de sodas et de produits laitiers à faible marge du verre. Les détaillants poussent à la densité en rayon et aux économies de transport, incitant les marques entrée de gamme à passer aux plastiques à usage unique. Les fournisseurs de verre répliquent en mettant en avant les attributs premium et les procédés neutres en carbone, mais les écarts de prix persistants limitent la reconquête dans les catégories banalisées du marché israélien du verre d'emballage.

Volatilité des prix de l'énergie pour les fours à gaz

Les prix spot du gaz naturel ont augmenté de 18 % en 2024, alourdissant les coûts de fusion par lot qui représentent 70 % de l'énergie utilisée dans la production de verre. La cogénération interne de Phoenicia réduit l'exposition, mais les convertisseurs spécialisés de plus petite taille subissent une compression des marges. Le capital nécessaire aux fours électriques ou hybrides est élevé, et les tarifs du réseau électrique en Israël restent supérieurs à la moyenne de l'OCDE, ralentissant les transitions technologiques qui pourraient stabiliser les charges d'exploitation au sein du marché israélien du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur échelle tandis que les cosmétiques accélèrent

Les boissons ont représenté 67,68 % des expéditions de 2025, soit l'équivalent de 137,99 kilotonnes de la taille du marché israélien du verre d'emballage. La bière, le vin et les cocktails prêts à boire s'appuient sur le verre pour la stabilité aromatique et la narration de marque, ancrant les charges de base des fours. Les boissons non alcoolisées telles que les jus maintiennent des volumes historiques, bien que le PET progresse dans les circuits grand public. La part du marché israélien du verre d'emballage pour les cosmétiques et les soins personnels, bien qu'inférieure à 5 %, progresse à un CAGR de 4,62 % à mesure que les marques de soins de la peau premium passent à des pots recyclables avec embossage décoratif. Les huiles de cannabis médical ajoutent des exigences de conformité pharmaceutique, attirant des marges premium qui compensent les volumes plus faibles. Les détaillants proposent de plus en plus de stations de recharge pour shampoings et lotions, mais les premiers remplissages sont toujours expédiés en verre pour renforcer les attributs de qualité.

Les produits alimentaires ménagers courants, tels que les confitures et les condiments, maintiennent une demande stable mais mature, diversifiant le mix de production. La capture de valeur de deuxième génération émerge dans les bouteilles de spiritueux sur mesure vendues au-dessus de 25 USD, où les gravures et les designs en petites séries commandent une majoration de prix de 20 à 30 %. Les convertisseurs d'emballages pivotent vers des délais plus courts, tirant parti de la décoration numérique pour aligner les éditions limitées sur les promotions saisonnières. Les propriétaires de marques de boissons testent également des pools de bouteilles réutilisables gérés par des startups de logistique inverse à Tel Aviv, ce qui pourrait augmenter les taux de rotation du verre et la compétitivité des coûts sur le cycle de vie au sein du marché israélien du verre d'emballage.

Par couleur : le blanc domine, l'ambré croît le plus rapidement

Le blanc a représenté 44,63 % du tonnage de 2025, principalement dans les sodas, les références d'extension de gamme de bière et les condiments gastronomiques. La visibilité claire s'aligne sur la préférence des consommateurs pour la naturalité des produits, maintenant le leadership de la taille du marché israélien du verre d'emballage pour le blanc. Le CAGR de 4,53 % de l'ambré reflète une adoption accélérée dans les produits pharmaceutiques, les bières premium et les extraits de cannabis qui nécessitent une protection UV ; d'ici 2031, il devrait approcher une part unitaire de 29,00 %. Les équipes de marque utilisent les teintes foncées pour signifier l'héritage artisanal, propulsant davantage la croissance. Le vert reste ancré dans le vin, mais les caves introduisent des bouteilles « éco-blanc » qui utilisent davantage de calcin post-consommation pour réduire le poids de 12 %, remettant en question le lien historique entre les cépages et la couleur de la bouteille. Les séries de bleu cobalt et de pastels décorés de niche ciblent les gammes de parfums à haute marge et les coffrets cadeaux, maintenant la complexité du mix de couleurs pour le marché israélien du verre d'emballage.

L'expansion de l'ambré accroît la complexité de la planification des fours, les changements de couleur devenant plus fréquents. Phoenicia atténue les temps d'arrêt grâce au dosage de colorant en tête chaude, réduisant les déchets de transition et récupérant séparément les flux de calcin. L'innovation s'aligne sur les objectifs de durabilité de la marque, amplifiant la fidélisation des clients dans les segments critiques en termes de couleur sur l'ensemble du marché israélien du verre d'emballage.

Analyse géographique

La production est concentrée à l'usine de Yeruham de Phoenicia dans le Néguev, fournissant environ 90 % de la demande intérieure et alimentant les voies d'exportation via le port de Haïfa. La production centralisée bénéficie d'économies d'échelle, mais implique des trajets de transport de 180 à 250 km vers les centres de population de Tel Aviv et Haïfa, représentant 14 % de la structure des coûts livrés. Les conditionneurs de boissons côtiers se couvrent contre le risque logistique en maintenant des stocks de sécurité plus élevés, tandis que les caves boutiques en Galilée passent des commandes en palettes mixtes directement, tirant parti des fenêtres de livraison le lendemain pour maintenir la flexibilité des stocks en cave au sein du marché israélien du verre d'emballage.

À l'échelle nationale, plus de 140 municipalités exploitent des nœuds de consigne qui acheminent le calcin vers Yeruham. La boucle fermée soutient jusqu'à 55 % de contenu recyclé dans les bouteilles de bière brune standard, entraînant jusqu'à 15 % de réduction de la consommation d'énergie des fours par rapport à un lot vierge. Les pôles de demande du nord se concentrent autour des corridors biotechnologiques de Petah Tikva et Rehovot, où les flacons et ampoules en verre pharmaceutique alimentent les pipelines d'essais cliniques. Ces pôles médicaux préfèrent l'entreposage régional pour répondre aux flux de travail BPF en juste-à-temps, incitant les prestataires logistiques tiers à établir des dépôts de verre à température contrôlée et renforçant la densité du marché en Israël central.

Les flux d'exportation ont atteint 18 % de la production en 2024, expédiés principalement vers les États membres méditerranéens de l'UE qui apprécient les cycles rapides de commande à livraison d'Israël et la documentation de conformité casher. Phoenicia tire parti des calendriers hebdomadaires Ro-Ro de Haïfa pour servir les clients italiens de bière artisanale dans un délai de transit de six jours, offrant un avantage en termes de délai par rapport aux fournisseurs asiatiques. À l'inverse, Israël a importé pour 0,703 million USD de contenants en verre en provenance des États-Unis en 2024, principalement pour la parfumerie de spécialité, indiquant un espace blanc pour les designers nationaux afin de combler les références ultra-premium. Les règles de rareté de l'eau dans le Néguev aride stimulent les investissements dans des tours de refroidissement en circuit fermé qui recyclent 95 % de l'eau de procédé, protégeant les opérations contre les restrictions de permis liées à la sécheresse et soulignant la gestion environnementale régionale dans le marché israélien du verre d'emballage.

Paysage concurrentiel

Le marché israélien du verre d'emballage présente une concentration modérée, Phoenicia Glass Works étant le principal fabricant national et une poignée de décorateurs de niche et d'importateurs comblant les lacunes spécialisées. La ligne d'un million de bouteilles par jour de Phoenicia lui confère des économies d'échelle, mais l'intensité capitalistique limite les nouveaux entrants, maintenant la rivalité nationale contenue. La différenciation par la durabilité est essentielle ; le partenariat de Phoenicia en 2022 avec Airovation convertit le CO₂ des gaz de combustion en carbonate de soude, réduisant les achats de matières premières en amont de 16 %. Ce modèle de carbone circulaire sécurise les ratios de lots de calcin à long terme et séduit les propriétaires de marques ayant des objectifs climatiques fondés sur la science.

Les fournisseurs internationaux sont en concurrence dans des segments étroits. SCHOTT courtise les entreprises israéliennes de biotechnologie avec des tubes en borosilicate, testant des fours à hydrogène pour réduire de moitié les émissions de portée 1. Le géant égyptien Middle East Glass a étendu sa capacité à 385 000 tonnes par an et vise les exportations de bouteilles de bière certifiées casher, introduisant une pression sur les prix régionaux. Les convertisseurs nationaux répondent en ajoutant des équipements d'impression directe numérique de DIP-Tech, permettant un délai d'exécution de 72 heures sur des commandes de changement de couleur de 5 000 unités et débloquant des comptes de spiritueux artisanaux qui recherchent la personnalisation.

La gestion des risques de la chaîne d'approvisionnement favorise la collaboration. Tempo Beverages signe un accord d'enlèvement pluriannuel avec Phoenicia, garantissant des seuils de contenu recyclé, tandis qu'Archem négocie des flacons ambrés de qualité BPF pour les extracteurs de cannabis médical. Les contraintes de financement persistent pour la rénovation des fours dans un contexte de prix du gaz volatils, incitant à des demandes conjointes de subventions gouvernementales pour l'énergie verte qui pourraient subventionner des fours électriques hybrides, influençant ainsi les plans de capacité au sein du marché israélien du verre d'emballage.

Leaders du secteur israélien du verre d'emballage

Phoenicia Glass Works Ltd.

Feemio Group Co., Ltd.

Frontak Ltd.

Gil Plastic Products Ltd

Schott Israel Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Yarden Wine Imports a enregistré une croissance record en 2024, avec des volumes en caisses et des ventes brutes en hausse de plus de 40 % chacun, soulignant la demande de bouteilles premium.

- Février 2025 : Capsule Minimal a développé des capsules cosmétiques concentrées avancées pour réduire les emballages à usage unique, offrant de futures opportunités de recharge pour les bocaux en verre.

- Janvier 2025 : Phoenicia Flat Glass Industries a maintenu des exportations ininterrompues de verre flotté vers 30 pays, confirmant sa résilience opérationnelle.

- Septembre 2024 : Middle East Glass a consolidé ses participations d'actionnaires, devenant le plus grand producteur d'emballages en verre du Moyen-Orient avec 385 000 tonnes par an.

Périmètre du rapport sur le marché israélien du verre d'emballage

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché israélien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché israélien du verre d'emballage en 2026 ?

Il a atteint 210,56 kilotonnes en 2026, soutenu par une forte demande de boissons et des taux de recyclage élevés.

Quel est le CAGR attendu pour la demande de verre d'emballage en Israël jusqu'en 2031 ?

Les expéditions devraient croître à un CAGR de 3,27 % pour atteindre 247,32 kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les contenants pour cosmétiques et soins personnels se développent à un CAGR de 4,62 % à mesure que les marques montent en gamme et recherchent des emballages recyclables.

Pourquoi le verre ambré gagne-t-il en popularité ?

L'ambré bloque l'exposition aux UV, ce qui le rend privilégié pour les produits pharmaceutiques, les huiles de cannabis et les bières premium, entraînant un CAGR de 4,53 %.

Quel rôle joue le système de consigne dans la sécurité de l'approvisionnement ?

La consigne de 0,30 ILS d'Israël génère un taux de retour de 77 %, garantissant la disponibilité du calcin et réduisant les besoins en matières premières vierges, renforçant ainsi l'économie des fours.

Comment les fabricants sont-ils exposés à la volatilité des coûts de l'énergie ?

La fusion consomme jusqu'à 70 % de l'énergie de procédé, de sorte que les fluctuations des prix du gaz naturel compriment les marges, suscitant un intérêt pour les fours électriques hybrides ou à hydrogène.

Dernière mise à jour de la page le: