Taille et part du marché du verre d'emballage aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

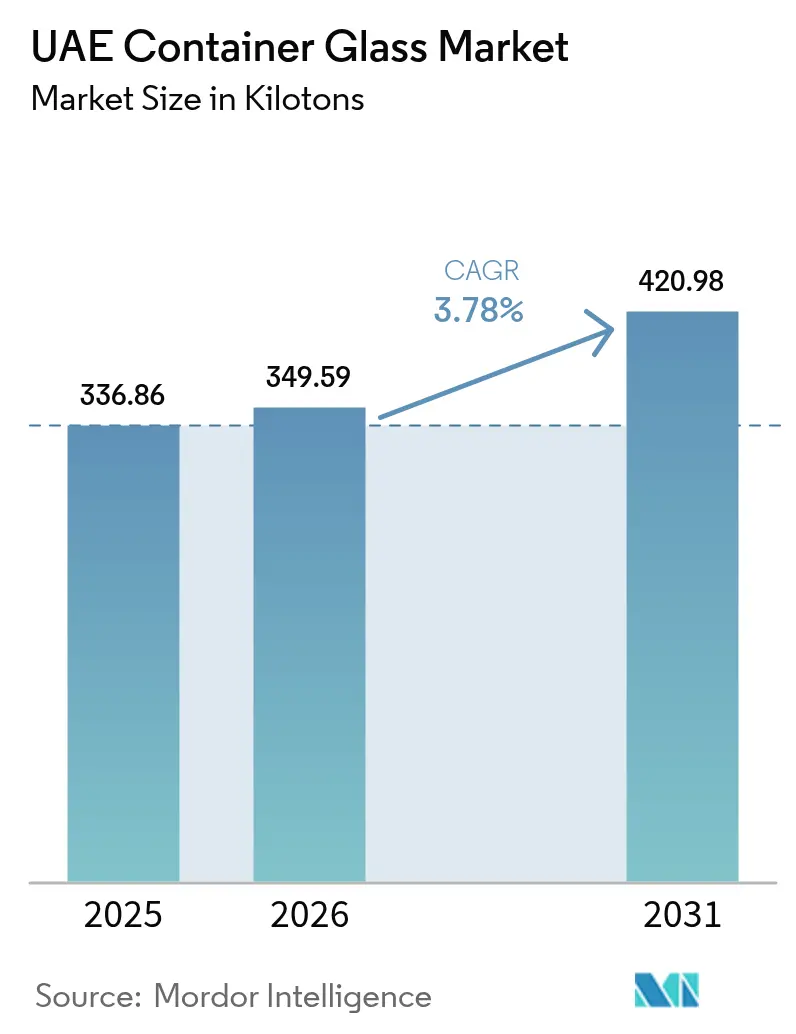

| Taille du marché de l'année de base (2025) | 336.86 kilotonnes |

| Volume du Marché (2026) | 349.59 kilotonnes |

| Volume du Marché (2031) | 420.98 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

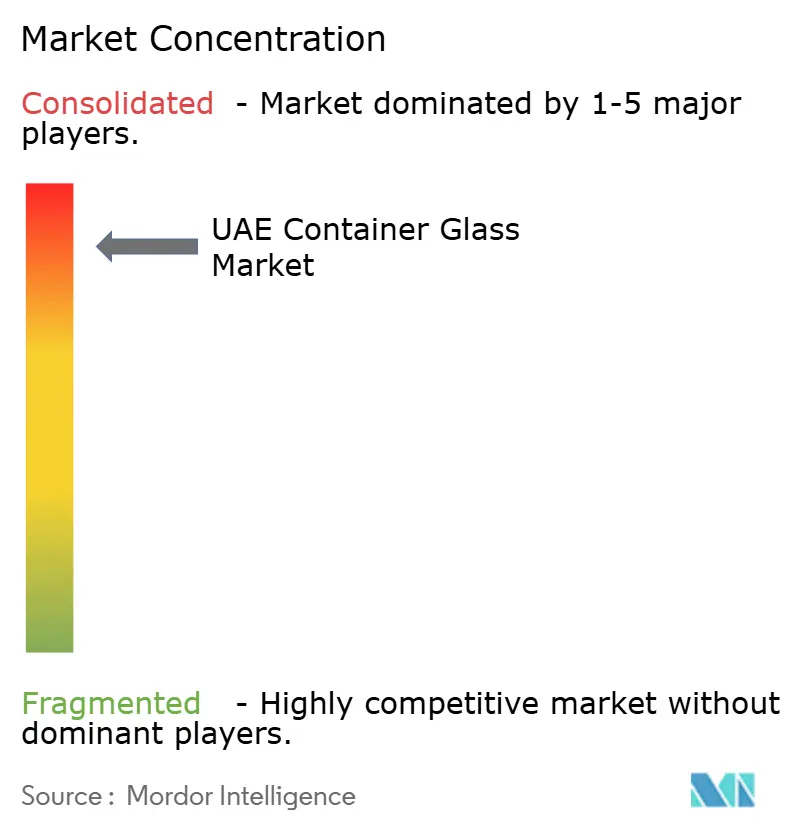

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage aux Émirats arabes unis par Mordor Intelligence

La taille du marché du verre d'emballage aux Émirats arabes unis était évaluée à 336,86 kilotonnes en 2025 et devrait croître de 349,59 kilotonnes en 2026 pour atteindre 420,94 kilotonnes d'ici 2031, à un TCAC de 3,78 % durant la période de prévision (2026-2031). La demande soutenue des secteurs des boissons, des produits pharmaceutiques et de la parfumerie, conjuguée aux nouveaux investissements directs étrangers à Ras Al Khaimah et à Dubaï, ainsi qu'aux objectifs d'économie circulaire soutenus par les politiques publiques, contribuent à faire progresser les volumes, même si les alternatives plastiques allégées et la hausse des tarifs énergétiques freinent l'élan. Le développement des corridors d'exportation vers l'Arabie saoudite, Oman, le Qatar et l'Afrique de l'Est amplifie le rôle des Émirats arabes unis en tant que plaque tournante de la réexportation pour les produits de grande consommation régionaux qui privilégient le verre pour un positionnement haut de gamme. Le verre d'emballage bénéficie également d'une préférence croissante pour les formats rechargeables dans les programmes d'eau en bouteille premium destinés à l'hôtellerie, ainsi que des marques de parfumerie qui exigent des flacons lourds pour signaler le luxe. Dans le même temps, les prix élevés de l'électricité industrielle, à 36,6 fils par kilowattheure lors des pics estivaux de 2025, font grimper les coûts d'exploitation des fours.

Principaux enseignements du rapport

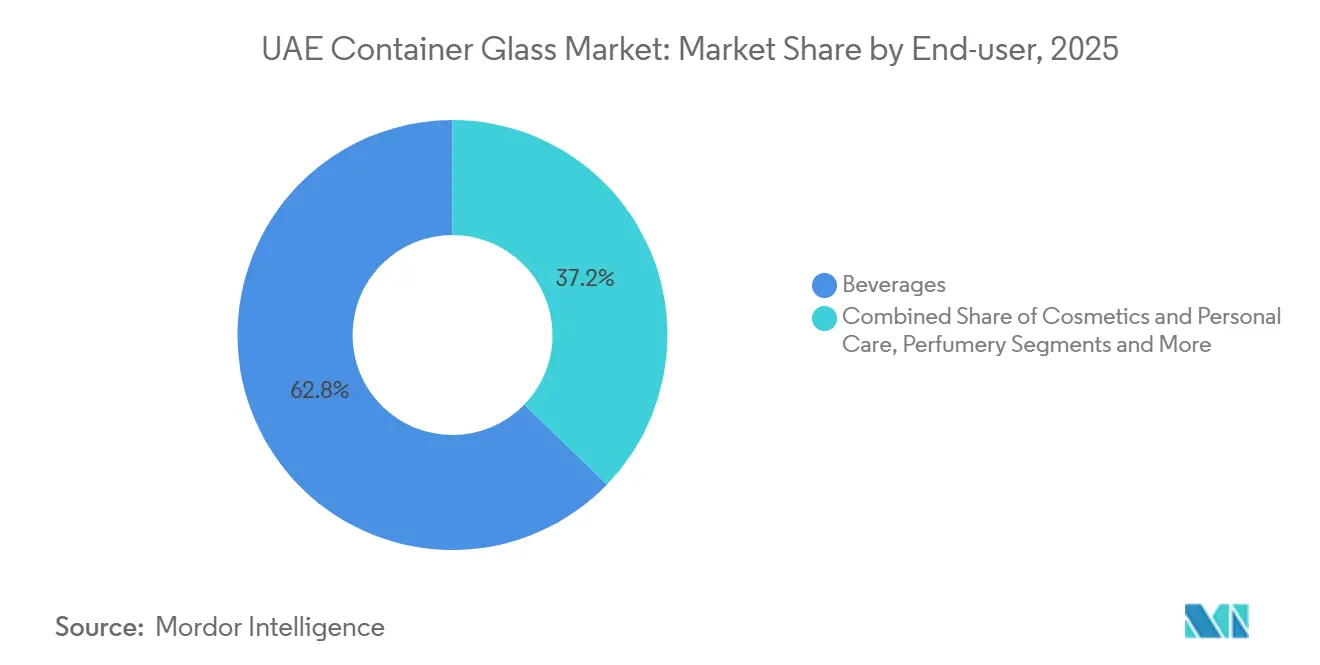

- Par utilisateur final, les boissons ont dominé avec 62,76 % de la part du marché du verre d'emballage aux Émirats arabes unis en 2025. La parfumerie devrait progresser à un TCAC de 4,74 % jusqu'en 2031.

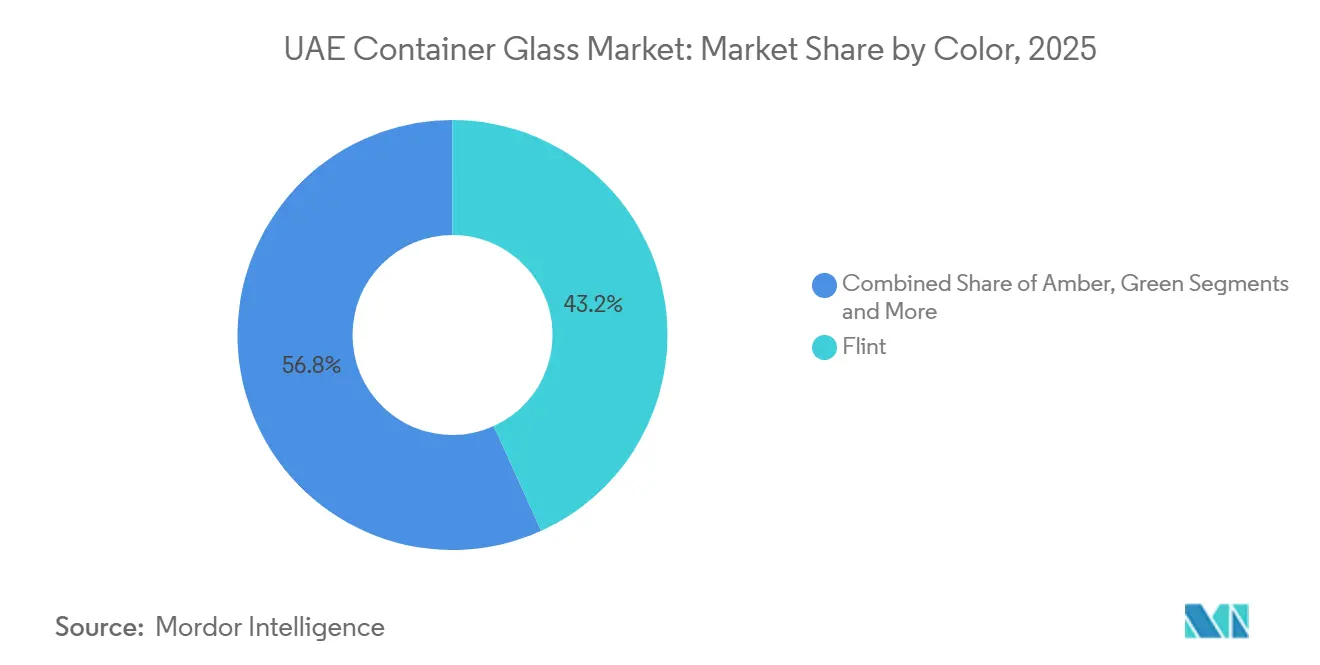

- Par couleur, le verre blanc a capté 43,23 % du marché du verre d'emballage aux Émirats arabes unis en 2025. Le verre ambré devrait se développer à un TCAC de 4,59 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fabrication pharmaceutique à Ras Al Khaimah et à Dubaï | +0.8% | Ras Al Khaimah, Dubaï | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur de solutions d'emballage durables | +0.6% | Dubaï, Abou Dhabi, déploiement national | Court terme (≤2 ans) |

| Croissance du commerce électronique et des produits de grande consommation orientés à l'exportation | +0.7% | National, retombées dans le CCG | Moyen terme (2-4 ans) |

| IDE stratégiques et investissements locaux dans les fours | +0.9% | Dubaï, Abou Dhabi, Ras Al Khaimah | Long terme (≥4 ans) |

| Essor du secteur des boissons, notamment l'eau et les jus | +1.0% | National | Court terme (≤2 ans) |

| Demande croissante d'emballages haut de gamme dans les cosmétiques et la parfumerie | +0.5% | Dubaï, Abou Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication pharmaceutique à Ras Al Khaimah et à Dubaï

Le pôle des sciences de la vie de Ras Al Khaimah fournit des bouteilles ambrées et blanches validées répondant aux normes USP de type I et II, permettant à Julphar et à d'autres fabricants de médicaments d'augmenter leurs lignes d'insuline, de sirops et de compléments alimentaires pour l'exportation régionale.[1]FoodTechBiz, "Sidel présente l'EvoBLOW Laser," foodtechbiz.com RAK Ghani Glass exploite une usine de 43 800 tonnes qui produit plus de 600 millions de contenants pharmaceutiques par an, garantissant un approvisionnement local fiable et raccourcissant les délais d'approbation pour les nouvelles formulations. RAKEZ a confirmé 13 141 nouvelles immatriculations d'entreprises en 2024, soit 66 % de plus qu'en 2023, élargissant ainsi la base des acheteurs potentiels de verre pharmaceutique. L'alignement des politiques sur les règles de bonnes pratiques de fabrication de l'Organisation mondiale de la santé renforce encore les barrières à l'entrée, orientant la demande vers les fournisseurs disposant d'opérations en salle blanche certifiées. À mesure que les pipelines cliniques arrivent à maturité, les fournisseurs de verre validés bénéficient d'une hausse des volumes à moyen terme, concentrée à Ras Al Khaimah et à Dubaï.

Incitations gouvernementales en faveur de solutions d'emballage durables

Un programme pilote de responsabilité élargie des producteurs d'une durée de six mois, lancé en juillet 2025, oblige les propriétaires de marques à financer la collecte et le recyclage des emballages post-consommation, réduisant ainsi l'écart de prix entre le verre et les plastiques à usage unique.[2]Ministère des Changements climatiques et de l'Environnement des Émirats arabes unis, "Programme pilote de responsabilité élargie des producteurs," moccae.gov.ae Le cadre national de politique d'économie circulaire vise également une réduction de 75 % des déchets mis en décharge d'ici 2030, tandis que la nouvelle place de marché Tahweel pour les matières premières secondaires encourage le commerce de calcin, créant une justification financière pour des taux de collecte du verre plus élevés. Bien que l'usine automatisée de Random Global à Dubaï traite 100 millions de bouteilles par an, seulement 10 % d'entre elles réintègrent la production de contenants, de sorte que l'approvisionnement en calcin reste inférieur à la demande des fours. À court terme, les producteurs qui préfinancent les infrastructures de collecte ou investissent dans le calcin trié par couleur répondront aux seuils émergents et sécuriseront leur approvisionnement, offrant un avantage mesurable dans les appels d'offres publics et les achats des distributeurs.

Croissance du commerce électronique et des produits de grande consommation orientés à l'exportation

Le commerce électronique a connu une croissance plus rapide que tout autre canal en 2025, Noon, Amazon.ae et Carrefour en ligne ayant amplifié l'accès des consommateurs aux confitures, miels et huiles de spécialité haut de gamme, souvent conditionnés dans des bocaux en verre pour prolonger la durée de conservation et répondre aux attentes en matière de cadeaux. Les embouteilleurs utilisent les zones franches des Émirats arabes unis pour consolider, étiqueter et expédier des marchandises vers Oman et l'Arabie saoudite, en tirant parti de l'entreposage sous douane de Jebel Ali pour réduire les délais de dédouanement. Le Ghana a importé 0,76 million USD de bocaux en verre des Émirats arabes unis en 2023, soulignant la demande africaine pour les réexportations. Les plateformes en ligne proposent des assurances pour les articles fragiles et des cartons extérieurs réutilisables, atténuant les risques de casse et incitant davantage les commerçants à choisir des emballages plus lourds. À moyen terme, la combinaison de la croissance du commerce numérique et des incitations des zones franches soutient une demande incrémentale dans tous les émirats.

IDE stratégiques et investissements locaux dans les fours

Dubai Investments a posé la première pierre d'une deuxième ligne de verre flotté d'une valeur de 163,35 millions USD dans la zone industrielle de Khalifa en octobre 2025, doublant la capacité à 1 200 tonnes par jour et témoignant de l'appétit mondial pour les actifs verriers à grande échelle aux Émirats arabes unis.[3]"Dubai Investments va doubler sa capacité de verre flotté," albawaba.com Source : Saverglass, "Installation Saverglass RAK," saverglass.com Bien que le projet cible le verre architectural, la structure de financement, les loyers fonciers préférentiels et la technologie économe en énergie de HORN Glass créent un modèle reproductible pour les fours de verre d'emballage une fois que la demande intérieure aura atteint une masse critique. Les tournées de promotion de RAKEZ à Mumbai et à Hyderabad en 2025 ont mis en avant la propriété étrangère à 100 % et l'absence d'impôt sur les sociétés pour les clusters industriels, stimulant les demandes de renseignements des investisseurs en emballage. Les longs cycles de gestation signifient que les capacités n'apparaîtront qu'après 2029, mais les acquisitions foncières anticipées et les achats d'ingénierie alimentent un pipeline visible qui soutient le TCAC à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des plastiques allégés et des emballages souples | -0.5% | National | Court terme (≤2 ans) |

| Consommation d'énergie élevée et émissions de carbone lors de la fusion du verre | -0.4% | National | Moyen terme (2-4 ans) |

| Risques logistiques et de casse dans la distribution régionale | -0.2% | Corridors d'exportation du CCG | Court terme (≤2 ans) |

| Insuffisance des infrastructures locales de collecte et de recyclage du calcin | -0.2% | National | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des plastiques allégés et des emballages souples

Les producteurs de polyéthylène téréphtalate ont présenté lors du Gulfood Manufacturing 2025 un système de chauffage par laser qui réduit les déchets de préformes de 50 %, améliorant les structures de coûts et incitant les embouteilleurs de boissons à rester fidèles au plastique.[4]FoodTechBiz, "Sidel présente l'EvoBLOW Laser," foodtechbiz.com Des études sur le cycle de vie indiquent que le verre doit être réutilisé 35 fois pour surpasser le PET à usage unique en termes d'empreinte carbone, un seuil que de nombreuses chaînes d'approvisionnement au détail n'ont pas encore atteint. Les propriétaires de marques d'eau et de boissons gazeuses grand public continuent de privilégier le PET pour son poids de fret plus léger et son prix en rayon plus bas, confinant les volumes de verre aux segments haut de gamme. À court terme, les campagnes associant des certificats de compensation carbone au PET pourraient élargir l'écart coût-bénéfice, freinant temporairement la demande sur le marché du verre d'emballage aux Émirats arabes unis.

Consommation d'énergie élevée et émissions de carbone lors de la fusion du verre

Les fours continus dépassent 1 500 °C et dépendent fortement de l'électricité, le deuxième poste de dépense après les matières premières. Le barème tarifaire 2025 d'Abou Dhabi affichait 36,6 fils par kilowattheure aux heures de pointe, comprimant les marges durant les mois les plus chauds, lorsque les charges de climatisation augmentent également (ADDC.AE). Alors que Union Cement a capté 25 mégawatts grâce à la récupération de chaleur résiduelle, les exploitants de fours de verre d'emballage n'ont pas encore installé de modules similaires, de sorte que l'intensité énergétique reste supérieure à celle des alternatives en aluminium et en PET. À mesure que la divulgation volontaire des émissions de carbone se répand parmi les distributeurs du CCG, les verriers subissent une pression pour démontrer des réductions absolues des émissions, et non de simples affirmations de recyclage. À moyen terme, les usines qui déploient la combustion oxy-combustible ou la fusion hybride électrique préserveront leur compétitivité, mais les investissements en capital substantiels pourraient ralentir l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : volumes dominants des boissons, hausse accélérée de la parfumerie

En 2025, les boissons représentaient 62,76 % de la taille du marché du verre d'emballage aux Émirats arabes unis, portées par les jus non alcoolisés, les boissons gazeuses et les produits d'eau premium rechargeables qui s'appuient sur de solides propriétés barrières et une clarté visuelle. La part est restée résiliente à mesure que les hôtels ont modernisé leur embouteillage en interne et que les exportateurs régionaux de produits de grande consommation ont opté pour le verre afin de se différencier en rayon (ZAWYA). Les segments alcoolisés restent de niche en raison des contraintes de licence, mais les spiritueux premium importés utilisent des bouteilles en verre blanc sur mesure qui valorisent les ventes hors taxes. Les boissons laitières probiotiques ont ajouté un tonnage incrémental en adoptant de petits formats de verre consignés pour les chaînes du froid à positionnement santé.

Les cosmétiques et soins personnels, bien que plus modestes en tonnage, émergent comme le segment à la croissance la plus rapide avec un TCAC de 4,68 % entre 2026 et 2031. La position de Dubaï en tant que vitrine régionale de la beauté favorise les lancements en petites séries qui valorisent les systèmes de fermeture tactiles et les logos en relief, réalisables uniquement en verre. Les parfumeurs de niche exploitent des bouteilles extra-blanches gravées au laser et des sprays colorés produits à Ras Al Khaimah pour renforcer l'impact en rayon, tandis que les canaux de commerce électronique proposent des programmes de recharge qui légitiment davantage les formats plus lourds mais rechargeables. Le secteur du verre d'emballage aux Émirats arabes unis capte également des commandes supplémentaires issues des croisements entre produits pharmaceutiques et beauté-santé, où le positionnement thérapeutique exige des contenants inertes et non perméables. Collectivement, ces tendances renforcent la diversité des revenus et protègent la chaîne d'approvisionnement de la cyclicité centrée sur les boissons.

Par couleur : le verre blanc conserve son leadership tandis que le verre ambré s'accélère avec la demande pharmaceutique

Le verre blanc a représenté 43,23 % de la part du marché du verre d'emballage aux Émirats arabes unis en 2025, car les spiritueux de luxe, les cosmétiques et les nutraceutiques exigent une transparence ultra-claire pour mettre en valeur la couleur et la pureté du produit. Les variantes extra-blanches produites à Ras Al Khaimah atteignent une clarté à faible teneur en fer prisée par les maisons de parfum, contribuant à maintenir la réalisation de prix premium et à soutenir les marges des usines.

Le verre ambré devrait surpasser toutes les couleurs avec un TCAC de 4,59 % jusqu'en 2031, soutenu par le pôle pharmaceutique en expansion de Ras Al Khaimah qui spécifie des contenants bloquant les UV pour les principes actifs photosensibles. La consommation croissante de nutraceutiques et les lignes de sirops enrichis multiplient le nombre de bouteilles par lot de production. Le verre vert est à la traîne car les volumes nationaux de bière et de vin sont limités, mais les exportateurs d'huile d'olive sur mesure commandent des séries limitées pour exploiter les codes esthétiques méditerranéens. Les bleus et noirs personnalisés répondent aux cosmétiques de niche, maintenant la diversité des couleurs vivante tout en la gardant modeste.

Analyse géographique

Le premier pôle de production est situé à Ras Al Khaimah, où RAK Ghani Glass et Saverglass s'appuient sur le port de Saqr pour importer du sable à faible teneur en fer et expédier des bouteilles finies vers le Golfe et l'Afrique de l'Est. Les deux usines sont situées au sein de RAKEZ, qui offre une propriété étrangère à 100 %, des droits d'importation nuls et un dédouanement sur site qui comprime les cycles de fonds de roulement pour les exportateurs. RAKEZ a enregistré 13 141 nouvelles immatriculations d'entreprises en 2024, soit une hausse de 66 % qui a élargi le bassin de clients locaux pour les bouteilles et bocaux en verre. L'usine d'insuline de Julphar, le centre d'essais cliniques du RAK Hospital et une base nutraceutique en pleine croissance amplifient la demande de verre ambré, chaque nouvelle ligne de médicaments nécessitant un emballage primaire validé. La production des fours de l'émirat dessert également les embouteilleurs de spiritueux premium à Oman et les maisons de parfum de luxe à Bahreïn, renforçant le rôle de Ras Al Khaimah en tant qu'épine dorsale manufacturière des Émirats arabes unis pour le verre d'emballage.

Dubaï sert de plaque tournante commerciale et logistique du marché du verre d'emballage aux Émirats arabes unis. La zone franche de Jebel Ali centralise l'entreposage sous douane, les lignes de décoration partagées et le transport routier consolidé, réduisant les délais transfrontaliers pour les livraisons vers l'Arabie saoudite et Oman. Beautyworld Middle East et Gulfood Manufacturing réunissent les équipes de conception et les responsables des achats, accélérant la diffusion des styles européens dans les marques du Golfe et ancrant la demande de verre blanc pour les lancements en édition limitée. L'usine de recyclage automatisée de Random Global à Al Quoz traite 100 millions de bouteilles par an, mais seulement 10 % réintègrent la production de contenants, laissant le calcin rare et obligeant les distributeurs de Dubaï à compléter avec des matières premières vierges. Fait notable, le secteur hôtelier de la ville a commencé à installer des lignes d'embouteillage internes qui rechargent des bouteilles d'eau en verre, augmentant les taux de réutilisation en boucle urbaine et maintenant les bouteilles vides dans les limites métropolitaines pour une collecte plus rapide.

Abou Dhabi complète le tableau géographique en fournissant des infrastructures pour l'industrie lourde, des leviers de politique énergétique et de nouveaux investissements dans le verre flotté qui pourraient se répercuter sur la production de bouteilles. La zone industrielle de Khalifa accueille l'expansion d'Emirates Float Glass d'une valeur de 163,35 millions USD, dont le démarrage est prévu avant 2028, signal que le capital et les compétences pour la fusion à haute température sont les bienvenus dans la capitale. Les tarifs d'électricité industrielle s'élèvent à 36,6 fils par kilowattheure lors des pics estivaux, pesant sur les marges des fours mais motivant également des essais de combustion oxy-combustible et de compensation photovoltaïque. Le réseau intégré de gestion des déchets de Tadweer, aligné sur le cadre national du Cabinet, pilote des flux de calcin trié par couleur pour une éventuelle alimentation directe des fours de contenants. Sharjah et les émirats du Nord contribuent à la demande via les chaînes de distribution et les mandats de détournement des déchets des décharges ; le jalon de détournement à 90 % de Bee'ah en 2023 positionne l'émirat pour fournir du calcin incrémental une fois que les lignes de tri pour le verre seront à l'échelle. Ensemble, les trois émirats leaders créent un écosystème compact mais fonctionnellement diversifié qui sous-tend la taille du marché du verre d'emballage aux Émirats arabes unis et sa portée à l'exportation.

Paysage concurrentiel

La part de marché est concentrée chez deux exploitants de fours, mais la dynamique concurrentielle reste fluide car les distributeurs, les recycleurs et les fournisseurs de technologie influencent la capture de valeur tout au long de la chaîne. RAK Ghani Glass cible les acheteurs des sciences de la vie réglementées en maintenant une salle blanche de classe 100 000 et une validation USP de type I et II, donnant aux entreprises pharmaceutiques confiance en la conformité en matière de substances extractibles. Saverglass met l'accent sur l'esthétique, proposant du verre blanc extra-clair, des fonds de bouteille épais et des reliefs complexes qui permettent aux marques de parfum et de spiritueux de justifier des primes de prix au détail à deux chiffres. Chaque acteur s'appuie sur les incitations fiscales de la zone franche de Ras Al Khaimah et sur les postes d'importation de sable en vrac du port de Saqr, mais leurs portefeuilles clients ne se chevauchent que partiellement, ce qui tempère les guerres de prix directes et maintient les prix catalogue stables.

La concurrence secondaire provient de distributeurs d'emballages tels que Global Packaging et Hotpack, qui agrègent l'offre étrangère lorsque les fours locaux tournent à pleine capacité ou lorsque les clients ont besoin de couleurs exotiques en petites quantités. Ces négociants maintiennent des stocks à Jebel Ali et à Sharjah pour garantir une livraison régionale en 48 heures, un niveau de service difficile à égaler pour les fabricants de fours sur des références de niche. Random Global, bien que n'étant pas un producteur de bouteilles, exerce une influence en fournissant du calcin trié par couleur, permettant aux verriers d'augmenter leur teneur en matières recyclées et de satisfaire aux critères de durabilité des distributeurs. Les fournisseurs de technologie exercent un pouvoir supplémentaire ; HORN Glass vend des fours à faible consommation d'énergie, et Sidel promeut des systèmes PET qui grignotent les volumes de verre pour boissons, incitant les producteurs de verre à investir dans des conceptions de bouteilles plus légères pour défendre leur territoire.

Des espaces stratégiques subsistent dans des niches à haute valeur ajoutée telles que les flacons et ampoules pharmaceutiques et les systèmes de calcin trié par couleur. Aucun acteur des Émirats arabes unis ne fond actuellement du verre borosilicaté à grande échelle, de sorte que les hôpitaux importent des flacons d'Europe, représentant un écart libellé en USD qui pourrait attirer de nouveaux entrants disposant de certifications BPF. De même, l'absence d'une coopérative de recyclage financée par les producteurs au niveau national oblige chaque entreprise à organiser ses propres boucles de reprise, gonflant les coûts de trésorerie et limitant les revendications de teneur en matières recyclées. Si un troisième exploitant de four devait entrer sur le marché, éventuellement via une coentreprise entre un grand groupe mondial et un investisseur énergétique local, l'équilibre à deux acteurs serait bouleversé, mais l'intensité capitalistique élevée et les tarifs énergétiques 24h/24 et 7j/7 constituent toujours des barrières redoutables. Pour l'instant, RAK Ghani et Saverglass détiennent une part combinée dans la fourchette des 60 % environ, maintenant un marché du verre d'emballage aux Émirats arabes unis modérément concentré.

Leaders du secteur du verre d'emballage aux Émirats arabes unis

RAK Ghani Glass LLC

Saverglass LLC

Hotpack Packaging Industries LLC

Global Packaging FZC

Al Wara Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Dubai Investments a commencé la construction d'une deuxième ligne de verre flotté d'une valeur de 163,35 millions USD dans la zone industrielle de Khalifa, doublant la capacité à 1 200 tonnes par jour.

- Octobre 2025 : Hilton Abu Dhabi Yas Island a inauguré une usine automatisée d'embouteillage d'eau en interne avec MYWATER, capable de remplir jusqu'à 2 500 bouteilles en verre par jour.

- Juillet 2025 : Le Ministère des Changements climatiques et de l'Environnement des Émirats arabes unis a lancé un programme pilote de responsabilité élargie des producteurs d'une durée de six mois à Dubaï et à Abou Dhabi.

- Mai 2025 : RAKEZ a signé un développement de parc d'une valeur de 1,1 milliard AED pour attirer des fabricants de technologies avancées et des transformateurs d'emballages.

- Janvier 2024 : SGD Pharma a détaillé une coentreprise avec Corning pour les Velocity Vials, soulignant le réalignement mondial de la chaîne d'approvisionnement autour du verre pharmaceutique premium.

Périmètre du rapport sur le marché du verre d'emballage aux Émirats arabes unis

Le rapport sur le marché du verre d'emballage aux Émirats arabes unis est segmenté par utilisateur final (boissons, alimentation, cosmétiques et soins personnels, produits pharmaceutiques, parfumerie), couleur (vert, ambré, blanc, autres couleurs) et géographie (Dubaï, Abou Dhabi, Ras Al Khaimah, autres émirats). Les prévisions du marché sont fournies en termes de volume (kilotonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miels, saucisses et condiments, huiles, conserves) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miels, saucisses et condiments, huiles, conserves) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle sera la demande de verre d'emballage aux Émirats arabes unis d'ici 2031 ?

Le marché du verre d'emballage aux Émirats arabes unis devrait atteindre 420,94 kilotonnes d'ici 2031, avec un TCAC de 3,78 % à partir de 2026.

Quel segment connaît la croissance la plus rapide ?

La parfumerie devrait enregistrer la croissance la plus rapide, progressant à un TCAC de 4,74 % jusqu'en 2031, grâce au statut de Dubaï en tant que plaque tournante régionale de la parfumerie.

Pourquoi l'utilisation du verre ambré augmente-t-elle aux Émirats arabes unis ?

La production pharmaceutique à Ras Al Khaimah spécifie des bouteilles ambrées pour la protection UV des médicaments photosensibles, faisant progresser le volume de verre ambré à un TCAC de 4,59 %.

Quels changements de politique favorisent le verre par rapport au plastique ?

Un programme pilote de responsabilité élargie des producteurs lancé en juillet 2025 à Dubaï et à Abou Dhabi transfère la responsabilité des coûts de collecte aux producteurs, réduisant l'écart de prix entre le verre et les plastiques à usage unique.

Qui sont les principaux fabricants de verre d'emballage aux Émirats arabes unis ?

RAK Ghani Glass se concentre sur les bouteilles pharmaceutiques, tandis que Saverglass fournit des flacons extra-blancs et colorés pour les spiritueux de luxe et les parfums.

Dernière mise à jour de la page le: