Taille et part du marché du verre de conditionnement au Koweït

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

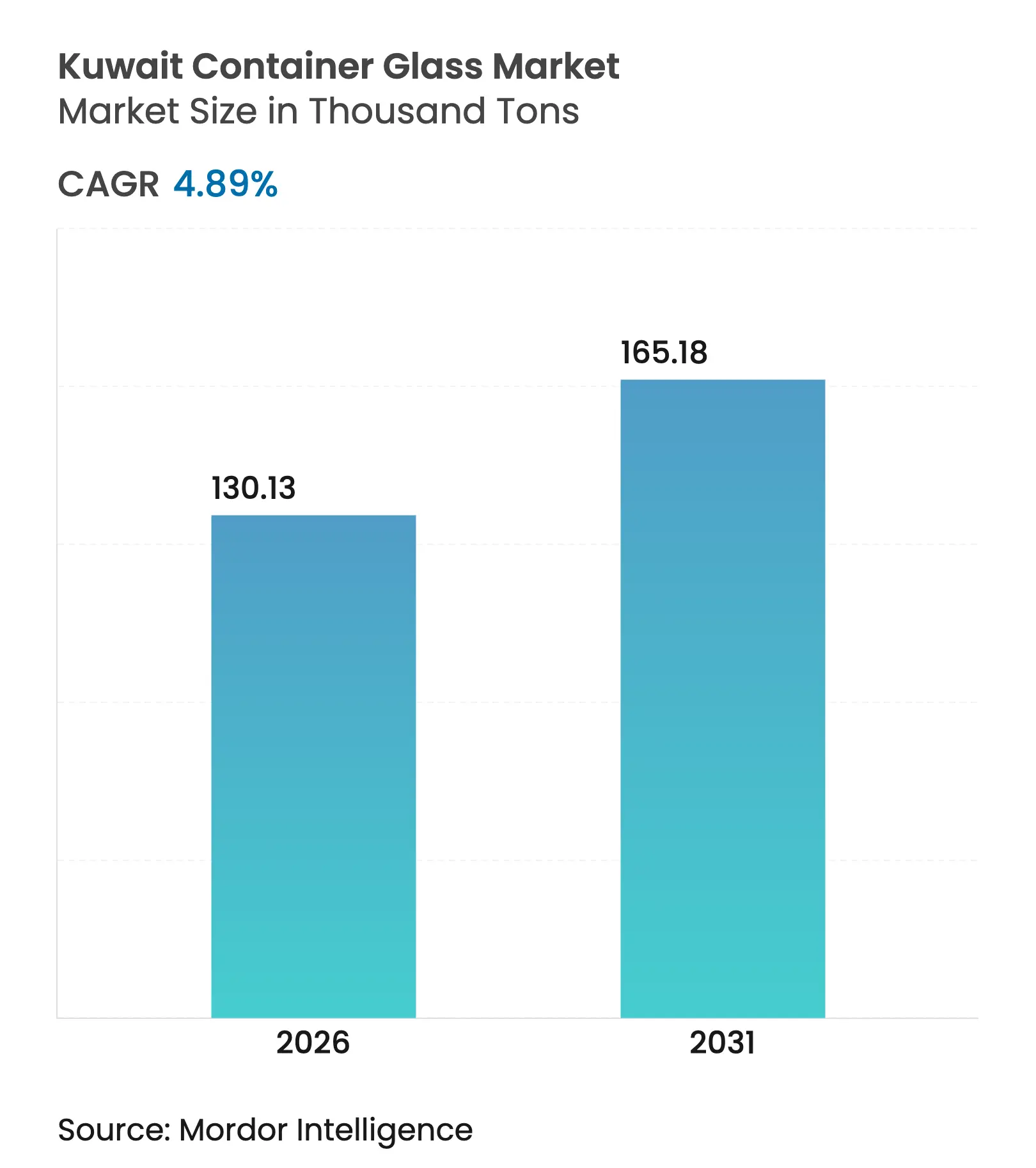

| Volume du Marché (2026) | 130.13 Milliers de tonnes |

| Volume du Marché (2031) | 165.18 Milliers de tonnes |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Koweït par Mordor Intelligence

La taille du marché du verre de conditionnement au Koweït était évaluée à 124,06 milliers de tonnes en 2025 et devrait croître de 130,13 milliers de tonnes en 2026 pour atteindre 165,18 milliers de tonnes d'ici 2031, à un TCAC de 4,89 % au cours de la période de prévision (2026-2031). Une demande robuste émerge des embouteilleurs de boissons, des formulateurs de soins personnels et des reconditionneurs pharmaceutiques qui considèrent le verre comme un support infiniment recyclable, chimiquement inerte et valorisant pour la marque. Les politiques industrielles de la Vision 2035, combinées à la Stratégie nationale de gestion des déchets 2040, intègrent des incitations économiques qui récompensent les filières d'emballage à haut taux de récupération et pénalisent les alternatives moins recyclables.[1]Autorité publique pour l'industrie, "Stratégies industrielles," pai.gov.kw Les ajouts de capacité régionaux au Qatar et en Arabie Saoudite intensifient la pression concurrentielle tout en validant simultanément le potentiel de croissance de l'écosystème verrier du Golfe au sens large, encourageant les fournisseurs basés au Koweït à progresser dans la chaîne de valeur grâce à des certifications de qualité, des rénovations de fours permettant des économies d'énergie et des gammes de produits haut de gamme. Enfin, les réformes des subventions qui ont relevé les tarifs historiquement bas du gaz et de l'électricité, bien que mettant à l'épreuve les structures de coûts, catalysent des investissements en efficacité des procédés qui devraient atténuer la compression des marges et maintenir la rentabilité à moyen terme.

Principaux enseignements du rapport

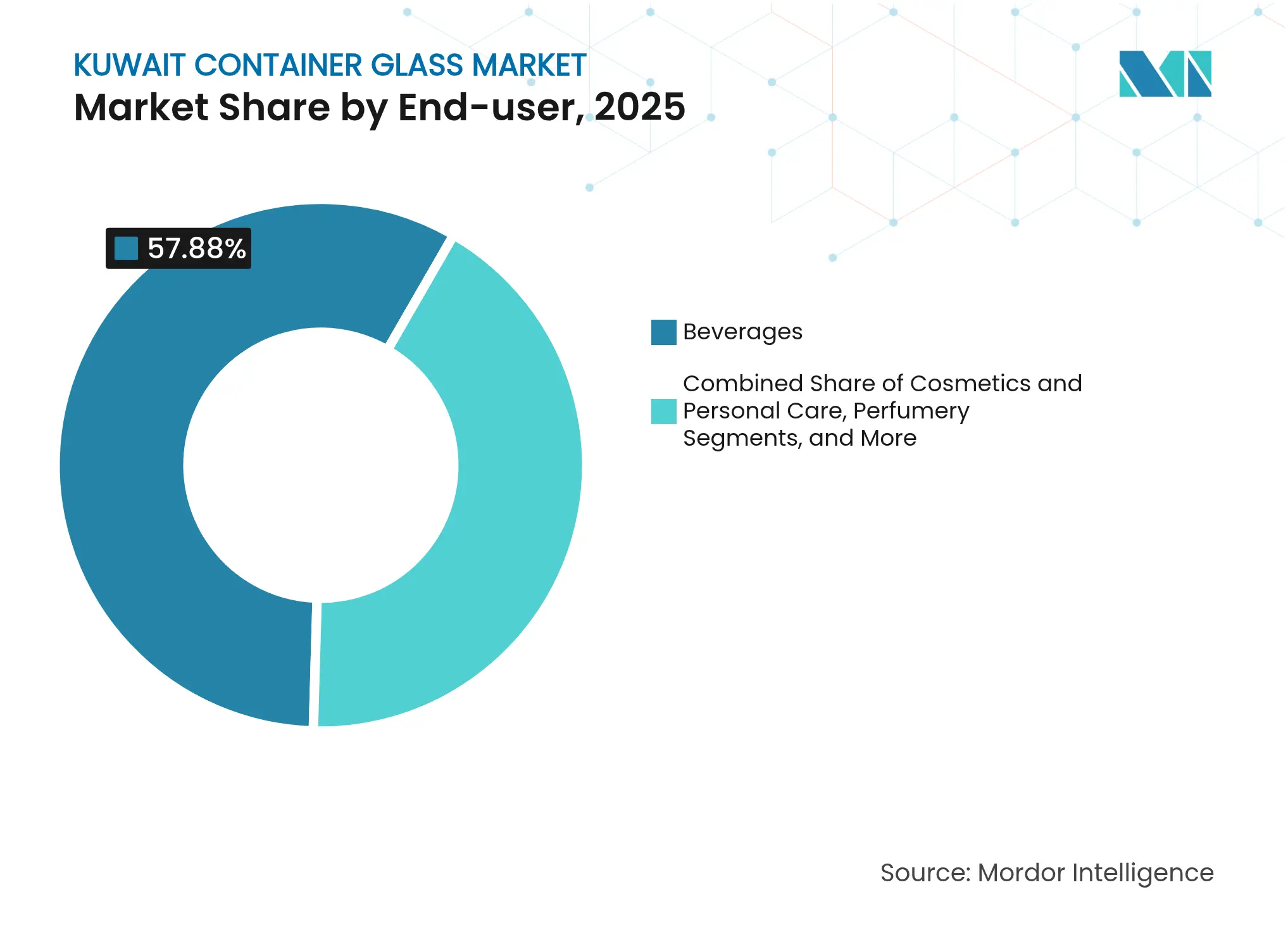

- Par utilisateur final, les boissons ont capté 57,88 % de la part du marché du verre de conditionnement au Koweït en 2025.

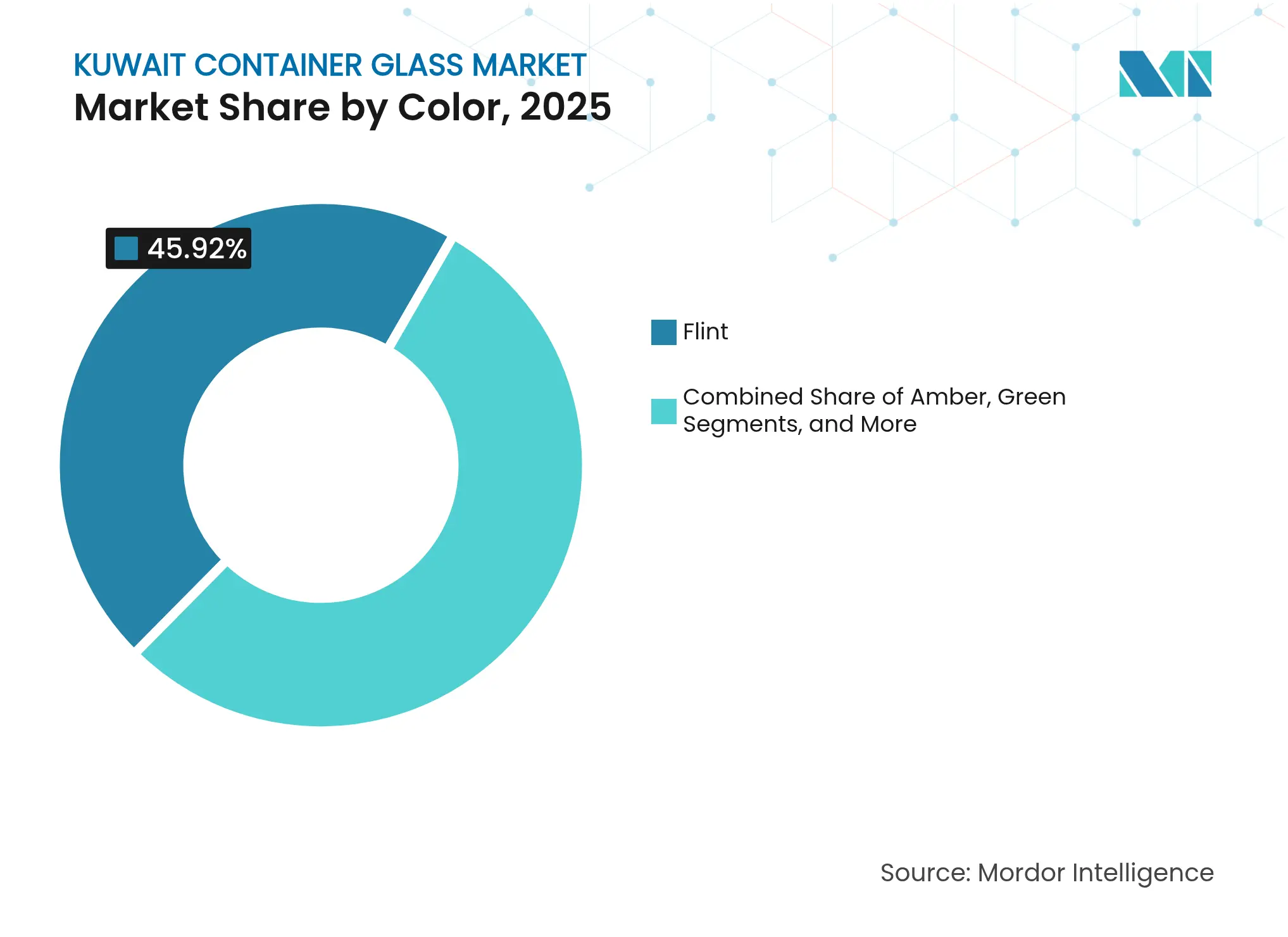

- Par couleur, le marché du verre de conditionnement au Koweït pour le verre ambré devrait croître à un TCAC de 6,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Koweït

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation et transition vers des emballages durables | +0.8% | National au Koweït, répercussions sur le CCG | Moyen terme (2 à 4 ans) |

| Essor des produits à emballage premium dans tous les secteurs | +0.7% | Cœur de marché au Koweït, marchés du luxe régionaux | Court terme (≤ 2 ans) |

| Expansions de capacité dans le secteur des boissons | +0.6% | Koweït et États voisins du CCG | Moyen terme (2 à 4 ans) |

| Incitations au recyclage de la Vision 2035 | +0.5% | Portée de la politique nationale au Koweït | Long terme (≥ 4 ans) |

| Demande d'exportation de parfumerie de niche dans le CCG | +0.4% | Régional CCG, Koweït en tant que pôle de production | Moyen terme (2 à 4 ans) |

| Localisation de la traçabilité pharmaceutique | +0.3% | National au Koweït, alignement réglementaire CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation et transition vers des emballages durables

Les pôles de population du Koweït continuent de s'étendre autour de Koweït City, entraînant une consommation par habitant plus élevée de produits alimentaires et de boissons emballés. Les consommateurs urbains privilégient de plus en plus les substrats recyclables et sont influencés par les programmes municipaux d'étiquetage vert qui mettent en avant la recyclabilité en circuit fermé du verre. Les chaînes de supermarchés ont réagi en testant des rayons exclusivement en verre pour les références premium d'eau et de jus, renforçant ainsi la visibilité des marques et incitant les fournisseurs à opter pour des bouteilles plus épaisses et gaufrées pouvant supporter plusieurs cycles de réutilisation. L'Autorité publique pour l'industrie a en outre accéléré l'adoption de l'étiquetage éco-score, qui attribue des points de pénalité aux plastiques multicouches. Ces mesures combinées élèvent le marché du verre de conditionnement au Koweït en tant que bénéficiaire visible des préférences des consommateurs liées à la durabilité.

Essor des produits à emballage premium dans tous les secteurs

Le positionnement luxe imprègne les boissons, les parfums et les condiments gastronomiques, chacun s'appuyant sur le verre pour projeter authenticité et attrait en rayon. Les maisons de parfumerie régionales exigent des flacons complexes avec des pigments anti-UV et des fermetures ornées, des commandes qui atteignent des prix unitaires plusieurs fois supérieurs à ceux des bouteilles de boissons gazeuses ordinaires. Les marques d'eau haut de gamme ont fait passer leurs références phares du PET au verre blanc avec des accents cobalt, commercialisant ce changement comme une garantie d'absence de microplastiques. Les transformateurs alimentaires ont adopté des bocaux trapus à large ouverture avec des reliefs décoratifs qui renforcent les codes artisanaux, augmentant encore le tonnage de verre malgré des volumes de remplissage modestes. Gulf Glass Manufacturing Company a su en tirer parti en dédiant une ligne de four aux productions en petits volumes à haute précision de couleur, renforçant les marges et le potentiel d'exportation.

Expansions de capacité dans le secteur des boissons

Les embouteilleurs de boissons gazeuses, les transformateurs laitiers et les torréfacteurs de café de spécialité ont ajouté de nouvelles lignes de remplissage qui augmentent collectivement la demande en contenants. L'expérience historique de United Beverage Company illustre comment les investissements dans les lignes de remplissage se traduisent rapidement en commandes d'emballages ; les lignes de remplissage modernes demandent désormais des bouteilles consignées à paroi plus épaisse pouvant supporter 35 à 40 rotations avant d'être récupérées sous forme de calcin. La nouvelle installation qatarie d'une capacité d'un million d'unités par jour signale une ambition régionale d'internaliser l'approvisionnement en emballages, ce qui pourrait détourner certaines exportations koweïtiennes, mais ouvre simultanément des opportunités de fabrication à façon pour des références de niche. Les marques d'eau koweïtiennes visent des canaux d'exportation premium vers Bahreïn et Oman, préférant le verre d'origine nationale qui satisfait aux revendications marketing d'indication d'origine.

Incitations au recyclage de la Vision 2035

La Stratégie nationale de gestion des déchets 2040 fixe des objectifs de détournement des décharges qui suivent de près les références européennes et alloue des financements à des filières de collecte séparée du verre.[2]Fraunhofer UMSICHT, "Plan de gestion des déchets pour le Koweït," fraunhofer.de Des programmes pilotes de collecte en bordure de rue à Hawalli ont déjà augmenté le verre récupéré de 280 % d'une année sur l'autre, fournissant du calcin qui réduit la consommation d'énergie des fours de 4 % pour chaque tranche de 10 points de pourcentage du taux de calcin. Des machines à retour de consigne prévues dans les points de vente au détail stimuleront encore les taux de retour, ancrant un modèle circulaire qui consolide la compétitivité à long terme du verre. Des subventions pour les trieuses optiques et les installations de lavage du calcin visent à stabiliser la qualité du calcin, variable cruciale pour le contrôle de la couleur lors du chargement des fours.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Substitution par les plastiques et l'aluminium | -1.2% | National au Koweït, pression concurrentielle régionale | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques après les réformes des subventions aux carburants | -0.8% | Secteur manufacturier national au Koweït | Moyen terme (2 à 4 ans) |

| Pénurie de calcin domestique | -0.6% | National au Koweït, chaîne d'approvisionnement régionale | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en matières premières via la route du Golfe | -0.4% | Chaînes d'approvisionnement dépendantes des importations au Koweït | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution par les plastiques et l'aluminium

Le PET et les canettes légères restent des concurrents redoutables là où l'économie unitaire prime sur l'esthétique de la marque. Les complexes pétrochimiques mis en service après 2024 proposent de la résine qualité bouteille à des prix de cession agressifs aux groupes de boissons intégrés, élargissant l'écart de coût par litre entre le plastique et le verre. Les fonderies d'aluminium ont affiné leurs boucles de recyclage, permettant une récupération des canettes quasi en circuit fermé qui rivalise avec le discours de durabilité du verre. Le succès des conversions vers les canettes dans les boissons gazeuses locales dans les années 1980 constitue un point de référence sur la rapidité avec laquelle les marchés finaux peuvent pivoter lorsque les prix promotionnels s'alignent sur la commodité des consommateurs. À moins que les producteurs de verre ne maintiennent une valeur différenciée grâce à l'innovation de forme et aux modèles économiques axés sur le rechargement, les pertes de volume au profit des matériaux de substitution pourraient s'intensifier.

Hausse des coûts énergétiques après les réformes des subventions aux carburants

Le retrait progressif des subventions énergétiques industrielles en 2024-2025 a entraîné une augmentation de plus de 100 % des tarifs du gaz, faisant directement grimper les coûts de fusion du verre, qui reposent sur des fours continus à 1 600 °C. Des analyses comparatives révèlent que l'énergie représente environ 22 % du coût total des marchandises vendues dans des marchés émergents similaires. La hausse au Koweït place les producteurs locaux dans une position de désavantage temporaire face aux fours plus récents en Arabie Saoudite qui combinent la combustion oxy-combustible avec la récupération de chaleur perdue. Gulf Glass Manufacturing Company a réagi en mandatant un audit auprès de la Société financière internationale pour modéliser des rénovations par appoint électrique susceptibles de réduire l'énergie spécifique jusqu'à 15 %. L'horizon de retour sur investissement reste toutefois sensible à la volatilité des prix du GNL importé, qui suivent les indices mondiaux plutôt que les subventions domestiques historiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur dominance tandis que les soins personnels s'accélèrent

Le segment des boissons représentait 57,88 % de la taille du marché du verre de conditionnement au Koweït en 2025, porté par les lignes à haut débit de boissons gazeuses et de jus qui privilégient le verre consigné pour son économie de réutilisation. Les variantes de malt non alcoolisées, le kombucha et le concentré de café artisanal élargissent leur présence en rayon, ajoutent de la diversité de formats et génèrent des commandes de moules sur mesure. Les parcs de bouteilles consignées gérés par les principaux embouteilleurs effectuent généralement en moyenne 18 à 20 cycles de rotation annuels, maintenant un tonnage de base stable. Par ailleurs, les campagnes de santé publique promouvant la réduction de l'utilisation du plastique dans l'eau prête à boire ont catalysé un segment premium en verre qui commande des primes de prix à deux chiffres et renforce la résilience du segment face à l'empiètement des canettes.

Les volumes de cosmétiques et de soins personnels devraient augmenter à un TCAC de 6,74 % jusqu'en 2031, dépassant toutes les autres applications. Les maisons de parfumerie régionales exigent des flacons de petit format qui utilisent les fours à lots flexibles en couleur du Koweït, permettant des changements rapides. Les voyageurs du CCG achetant des variantes d'oud et de bukhoor de grande valeur dans les boutiques hors taxes renforcent les opportunités d'exportation, notamment lorsque les propriétaires de marques privilégient la provenance Fabriqué dans le CCG. Cette demande est moins sensible aux prix, permettant à Gulf Glass Manufacturing Company de compenser les tarifs énergétiques plus élevés grâce à des décorations à valeur ajoutée telles que la gravure à l'acide et la sérigraphie. Les flacons pharmaceutiques et les bocaux de condiments alimentaires fournissent une demande de base stable, bénéficiant de l'inertie du verre et de la conformité aux normes de sécurité alimentaire ISO 22000:2005 et aux normes prérequises PAS 223:2011.

Par couleur : le blanc domine, l'ambré progresse grâce aux usages réglementés

Le verre blanc a capté 45,92 % de la part du marché du verre de conditionnement au Koweït en 2025, reflétant la préférence des consommateurs pour la visibilité du produit et la vivacité des étiquettes dans les boissons gazeuses, les jus et l'eau premium. Les embouteilleurs exploitent la clarté du verre blanc pour mettre en valeur les indices de couleur tout en utilisant des revêtements absorbant les UV lorsque nécessaire. Des taux de calcin plus élevés dans les lots de verre blanc favorisent les économies d'énergie mais exigent un contrôle strict des contaminants pour éviter les dérives de teinte.

Le verre ambré devrait se développer à un TCAC de 6,31 % jusqu'en 2031, car les applications pharmaceutiques et de boissons de spécialité imposent de plus en plus une protection UV. Les recommandations réglementaires pour les antibiotiques photosensibles et les boissons nutraceutiques citent à plusieurs reprises l'ambré comme barrière préférée, incitant à allouer des capacités vers des fontes plus sombres. Les formulations de lots reposent sur des chromophores à base de fer, de soufre et de carbone ; la sécurisation de l'approvisionnement de ces additifs devient un impératif opérationnel, compte tenu de la matrice de matières premières dépendante des importations du Koweït. Les teintes vertes et de spécialité occupent des rôles de niche, souvent commandées pour des parfumeries en édition limitée ou des lancements saisonniers de boissons qui récompensent une différenciation distincte en rayon plutôt que des économies d'échelle.

Analyse géographique

Le Koweït reste la seule source nationale de verre de conditionnement à l'intérieur de ses frontières, exploitant une usine de 280 tonnes par jour qui approvisionne à la fois les embouteilleurs locaux et les canaux d'exportation. Le marché du verre de conditionnement au Koweït bénéficie d'une connectivité routière fluide vers les principaux ports maritimes qui ont traité 863 618 EVP en 2024, permettant des expéditions palettisées rentables à travers le Golfe. Les expéditions à l'exportation se font généralement sous des dispositions de libre-échange régionales qui exonèrent les droits de douane, préservant la compétitivité du Koweït malgré les pénalités de distance par rapport aux fours qataris et saoudiens émergents.

Les nouvelles capacités à Doha et à Dammam reconfigurent les flux commerciaux. Les acheteurs qataris, qui importaient historiquement des lots entiers de bouteilles du Koweït, bénéficient désormais d'un approvisionnement national pour les boissons courantes, incitant les producteurs koweïtiens à redéployer leur tonnage vers des clients à plus forte valeur ajoutée dans les soins personnels et le secteur pharmaceutique à Bahreïn, en Oman et en Irak. Ce pivotement est facilité par des systèmes qualité accrédités ISO qui dépassent les normes minimales de la pharmacopée régionale, créant un avantage défendable face aux nouvelles usines qui n'ont pas encore achevé leurs audits de qualification.

La Stratégie nationale de gestion des déchets 2040 du Koweït introduit une dimension d'économie circulaire dans la dynamique géographique. Les investissements dans des pôles de traitement du calcin adjacents au port de Shuaiba concentreraient le verre récupéré, réduisant le transport intérieur et récupérant des avantages de coût pour les exportations koweïtiennes. Cependant, les taux actuels de récupération du calcin sont bien en deçà de l'objectif prévu de 50 %, laissant les fours dépendants du sable de silice vierge et du carbonate de soude, importés principalement via la chaîne d'approvisionnement de la route du Golfe. Cette chaîne d'approvisionnement est elle-même vulnérable aux perturbations des voies maritimes et à la volatilité des prix.

Paysage concurrentiel

Gulf Glass Manufacturing Company exploite deux fours régénératifs et cinq lignes de production, et maintient les certifications ISO 9001, ISO 14001 et ISO 22000, consolidant son rôle de pilier du marché du verre de conditionnement au Koweït. La capacité de l'entreprise de 280 tonnes par jour est modeste à l'échelle mondiale mais adéquate pour le marché domestique de 124,06 kilotonnes, notamment compte tenu de son mix d'exportation de 50 % ciblant les États voisins du CCG. Le statut monopolistique procure des économies d'échelle en matière d'approvisionnement et de logistique, mais concentre également le risque systémique ; une panne imprévue d'un four pourrait déclencher des pénuries d'approvisionnement immédiates pour les embouteilleurs nationaux de boissons.

Les challengers régionaux se développent de manière agressive. La nouvelle usine de 200 tonnes par jour de Qatar Industrial Manufacturing Company a démarré sa production commerciale en juillet 2024 et vise à doubler sa capacité, tandis que Zoujaj Glass d'Arabie Saoudite a réaménagé une ligne à 150 000 tonnes métriques annuelles. Les deux concurrents misent sur la proximité de fret avec les embouteilleurs à haut volume et sur une technologie de four plus récente et plus économe en énergie. L'opérateur historique du Koweït investit donc dans des études de rénovation oxy-combustible, des caméras d'inspection automatisées en bout de ligne chaude et des conceptions de bouteilles allégées qui réduisent le verre par unité jusqu'à 12 %, réduisant les coûts de fret sans compromettre la résistance.

L'orientation stratégique se déplace vers des niches premium. Les flacons de parfum, les flacons pharmaceutiques et les bouteilles de boissons consignées avec une cohérence de couleur améliorée représentent des segments de produits moins susceptibles aux guerres de prix banalisées. L'entreprise a signé des accords d'approvisionnement pluriannuels avec des maisons de parfumerie de premier plan et a commencé des lots d'essai avec des mélanges borosilicatés pour des formats de médicaments injectables, soulignant un pivot du volume vers la valeur. Simultanément, elle explore des coentreprises avec des entreprises locales de gestion des déchets pour sécuriser les flux de calcin, liant ainsi la sécurité des matières premières aux performances du recyclage municipal.

Leaders du secteur du verre de conditionnement au Koweït

Gulf Glass Manufacturing Co.

Mexim Company W.L.L.

Coming Century Company WLL

Feemio Group Co., Ltd.

Pragati Glass Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Qatar Industrial Manufacturing Company a démarré la production commerciale dans son installation de contenants en verre de 200 tonnes par jour, marquant la première source nationale de bouteilles pour boissons et alimentation au Qatar.

- Juillet 2024 : La propriété de Middle East Glass a changé lorsque Gulf Capital s'est retiré et que MENA Glass Holdings a pris le contrôle majoritaire après avoir doublé la capacité à plus de 385 000 tonnes métriques annuelles.

- Avril 2024 : Şişecam a mis en service un four de 145 millions USD à Eskişehir, ajoutant 198 000 tonnes de capacité annuelle et créant le plus grand pôle verrier intégré au monde.

- Mars 2024 : L'Autorité publique pour l'industrie du Koweït a publié sa Stratégie industrielle nationale 2035, appelant à 11 milliards KWD de capital industriel et mettant l'accent sur les emballages durables.

Périmètre du rapport sur le marché du verre de conditionnement au Koweït

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre de conditionnement au Koweït est segmenté par secteur d'utilisation final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre de conditionnement au Koweït en 2026 ?

La taille du marché du verre de conditionnement au Koweït a atteint 130,13 milliers de tonnes en 2026 et devrait se développer régulièrement jusqu'en 2031.

Quel secteur d'utilisation finale consomme le plus de verre de conditionnement au Koweït ?

Les boissons représentent 57,88 % de la demande, portées par les boissons gazeuses, les jus et l'eau en bouteille premium.

Quel est le taux de croissance attendu des emballages en verre pour les cosmétiques et les soins personnels ?

Le segment devrait croître à un TCAC de 6,74 % entre 2026 et 2031, le plus rapide parmi toutes les applications.

Pourquoi le verre ambré gagne-t-il en popularité au Koweït ?

L'ambré offre une protection UV élevée requise pour les produits pharmaceutiques et certaines boissons premium, soutenant une perspective de TCAC de 6,31 % jusqu'en 2031.

Comment les réformes des subventions énergétiques affectent-elles les producteurs de verre locaux ?

La hausse des tarifs du gaz et de l'électricité a alourdi les coûts de production, incitant à des investissements dans l'efficacité des fours et l'allègement des contenants pour préserver les marges.

Dernière mise à jour de la page le: