Taille et parts du marché des oléorésines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

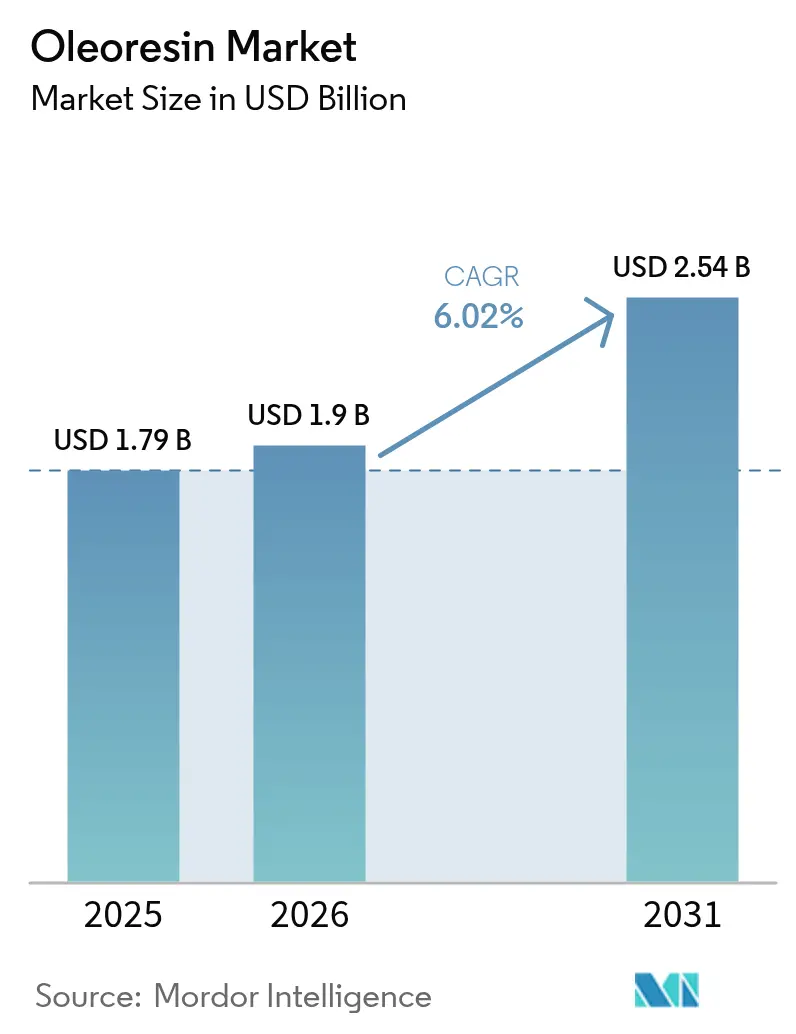

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des oléorésines par Mordor Intelligence

La taille du marché des oléorésines devrait passer de 1,79 milliard USD en 2025 à 1,9 milliard USD en 2026 et devrait atteindre 2,54 milliards USD d'ici 2031, à un CAGR de 6,02 % sur la période 2026-2031. L'expansion du marché est portée par la demande mondiale croissante d'ingrédients naturels et à étiquette propre dans tous les secteurs. Les oléorésines sont préférées aux additifs synthétiques en raison de leur stabilité, de leur durée de conservation prolongée, de leur saveur concentrée et de leurs bienfaits pour la santé, notamment leurs propriétés antioxydantes, antimicrobiennes et anti-inflammatoires. La sensibilisation croissante des consommateurs à la santé a accru l'utilisation des oléorésines de curcuma, de poivre noir, de gingembre et de capsicum dans les nutraceutiques et les aliments fonctionnels. La croissance du marché est également soutenue par l'amélioration des méthodes d'extraction, telles que l'extraction au CO₂ supercritique et l'extraction sans solvant, qui améliorent la qualité des produits et l'efficacité. De plus, les réglementations favorables aux ingrédients naturels et l'augmentation des investissements en Recherche et Développement élargissent les applications des oléorésines.

Principaux enseignements du rapport

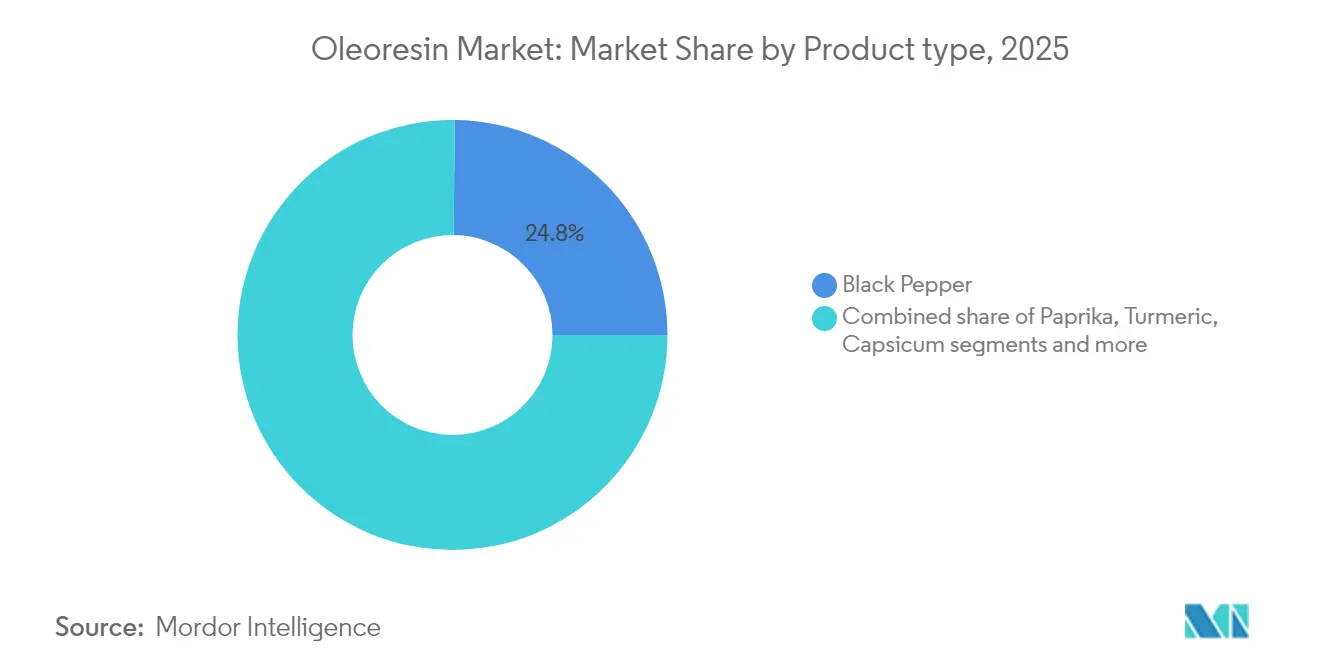

- Par type de produit, le poivre noir a dominé avec 24,83 % de la part de marché des oléorésines en 2025, tandis que le curcuma devrait progresser à un CAGR de 8,02 % jusqu'en 2031.

- Par forme, les variantes liquides liposolubles représentaient 50,76 % de la taille du marché des oléorésines en 2025 ; les liquides hydrosolubles affichent la croissance la plus rapide à un CAGR de 7,12 % jusqu'en 2031.

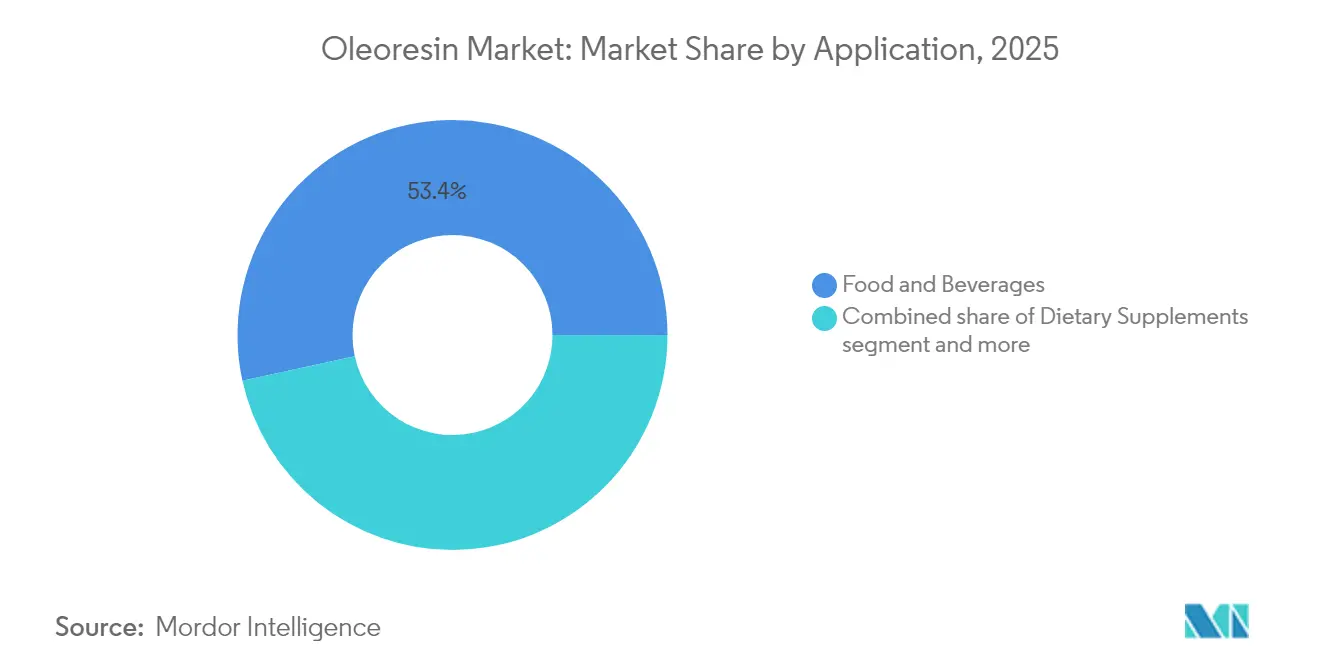

- Par application, l'alimentation et les boissons ont dominé avec une contribution aux revenus de 53,42 % en 2025 ; les compléments alimentaires progressent à un CAGR de 6,98 % jusqu'à la fin de la décennie.

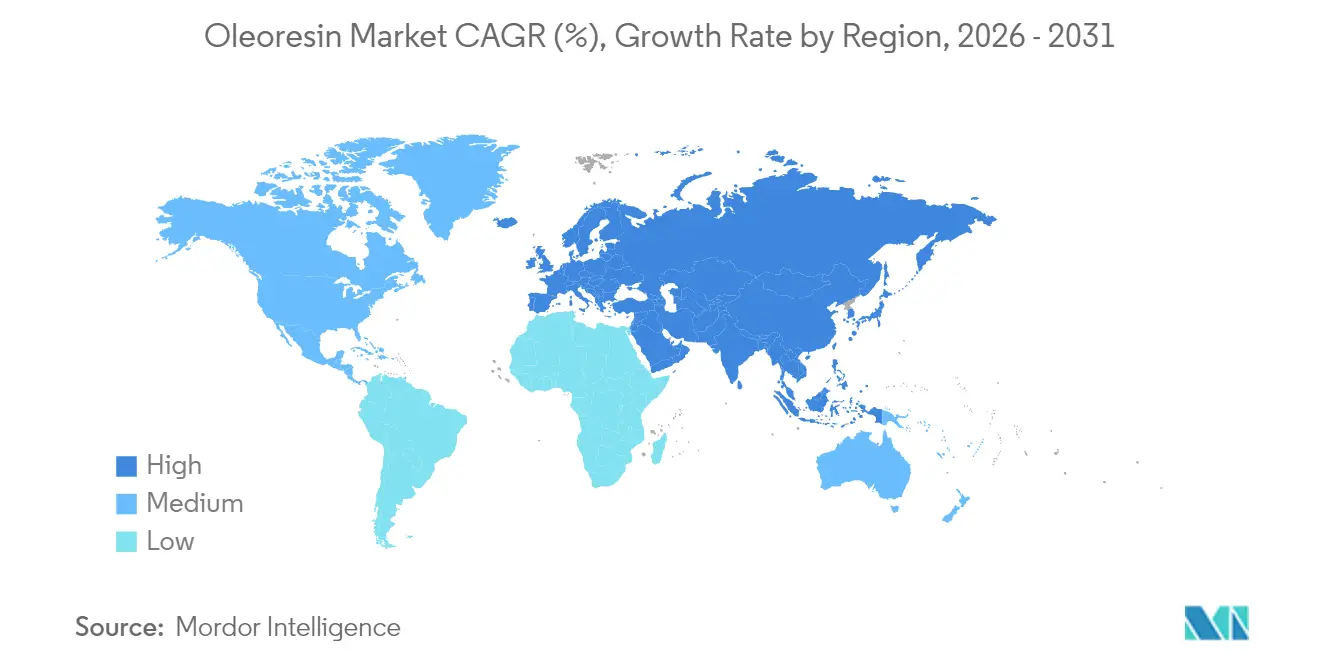

- Par géographie, l'Europe détenait 28,75 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 6,78 %, le rythme régional le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des oléorésines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire en faveur des colorants et arômes naturels dans les aliments transformés | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'Union européenne | Moyen terme (2-4 ans) |

| Demande croissante d'étiquette propre dans l'alimentation, les boissons et les nutraceutiques | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande mondiale croissante pour les saveurs ethniques et épicées | +1.2% | Mondial, avec la croissance la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Durée de conservation prolongée et avantages logistiques des oléorésines | +0.9% | Mondial, particulièrement bénéfique pour les marchés orientés vers l'exportation | Long terme (≥ 4 ans) |

| Utilisation croissante dans les produits de soin personnel et cosmétiques | +0.7% | Mondial, avec des marchés premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante dans le secteur nutraceutique pour les compléments alimentaires | +1.1% | Mondial, avec la croissance la plus rapide en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire en faveur des colorants et arômes naturels dans les aliments transformés

Les évolutions réglementaires ont considérablement influencé la dynamique du marché des oléorésines, à la suite de l'autorisation par la Food and Drug Administration de trois additifs colorants naturels en 2025. Les substances approuvées comprennent l'extrait de fleur de pois papillon, le bleu d'extrait de galdieria et le phosphate de calcium pour les applications alimentaires. Cette modification réglementaire illustre une transition systématique depuis les colorants synthétiques dérivés du pétrole, générant des opportunités substantielles pour les fabricants d'oléorésines spécialisés dans les alternatives naturelles. L'application par l'Union européenne du Règlement 1334/2008 renforce ces exigences en imposant l'enregistrement de tous les arômes alimentaires dans la base de données des arômes de l'Union européenne, rendant ainsi nécessaire l'approvisionnement en ingrédients naturels. En outre, les évaluations scientifiques de l'Autorité européenne de sécurité des aliments concernant les extraits de romarin et les oléorésines de paprika ont établi des protocoles complets pour l'utilisation des ingrédients naturels dans de multiples catégories de produits, facilitant une expansion régulière du marché.

Demande croissante d'étiquette propre dans l'alimentation, les boissons et les nutraceutiques

Les préférences des consommateurs pour les produits à étiquette propre modifient les critères de sélection des ingrédients, les oléorésines s'imposant comme des solutions offrant à la fois fonctionnalité et transparence de l'étiquette. Le mouvement de l'étiquette propre englobe les références en matière de durabilité et les méthodes de transformation, créant des opportunités pour les fournisseurs d'oléorésines proposant un approvisionnement éthique et des technologies d'extraction respectueuses de l'environnement. Selon le Conseil international d'information sur l'alimentation (IFIC), en 2023, environ 29 % des répondants aux États-Unis achetaient régulièrement des aliments et boissons étiquetés comme contenant des ingrédients propres, ce qui a directement influencé la demande d'oléorésines naturelles dans les applications alimentaires [1]Source : Conseil international d'information sur l'alimentation (IFIC), « Enquête sur l'alimentation et la santé 2023 », foodinsight.org. Le marché européen affiche le taux d'adoption de l'étiquette propre le plus élevé, la certification biologique devenant une exigence de base pour l'entrée sur le marché. Les fabricants de boissons s'adaptent aux exigences de l'étiquette propre en incorporant des formulations d'oléorésines hydrosolubles qui offrent une coloration et un aromatisation naturelles tout en maintenant la clarté et la stabilité du produit. Cette tendance permet une tarification premium, les consommateurs étant prêts à payer davantage pour des produits bénéficiant de références d'étiquette propre, créant ainsi un potentiel de marges accrues pour les fournisseurs d'oléorésines qui répondent à ces exigences.

Demande mondiale croissante pour les saveurs ethniques et épicées

La mondialisation croissante des préférences culinaires génère une demande substantielle pour les profils de saveurs ethniques, les oléorésines fonctionnant comme le principal vecteur d'expériences gustatives authentiques dans les aliments transformés. Les assaisonnements de fusion thaï-cajun et moyen-oriental-mexicain démontrent une présence significative sur le marché, notamment auprès des consommateurs Millennials et de la Génération Z qui recherchent activement des combinaisons de saveurs diversifiées. Cette transformation démographique correspond à l'expansion des produits à base de plantes, où les fabricants utilisent des profils d'épices spécifiques pour améliorer les caractéristiques gustatives des substituts de viande, établissant de nouvelles applications pour les oléorésines qui fournissent des niveaux de chaleur constants et des attributs de saveur complexes. Les applications s'étendent au-delà de la fabrication alimentaire, les producteurs de cosmétiques incorporant des oléorésines dérivées d'épices pour leurs propriétés antioxydantes et leurs caractéristiques sensorielles dans les formulations de soins naturels pour la peau.

Durée de conservation prolongée et avantages logistiques des oléorésines

Les oléorésines offrent des avantages significatifs en matière de stabilité par rapport aux épices traditionnelles, ce qui les rend précieuses alors que les chaînes d'approvisionnement font face à des perturbations et que les fabricants se concentrent sur l'optimisation des stocks. Elles offrent une durée de conservation prolongée par rapport aux épices moulues, nécessitent un espace de stockage minimal et éliminent les risques de contamination associés à la manipulation des épices entières. Ces avantages se traduisent par une réduction du coût total de possession pour les fabricants alimentaires. Les avantages logistiques des oléorésines deviennent stratégiquement importants lors des périodes de volatilité de la chaîne d'approvisionnement, car les marchés des matières premières d'épices connaissent des fluctuations de prix et des problèmes de disponibilité dus aux changements climatiques et aux facteurs géopolitiques. Les oléorésines permettent aux fabricants de maintenir une qualité de produit constante malgré les variations saisonnières de la qualité des matières premières, répondant ainsi aux exigences croissantes des consommateurs en matière de cohérence sur les marchés mondiaux. Leur efficacité de transport est particulièrement bénéfique pour le commerce international, car les oléorésines nécessitent moins de volume de fret que les quantités équivalentes d'épices, réduisant à la fois les coûts logistiques et l'empreinte carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés dus à la volatilité des prix des matières premières et aux processus d'extraction complexes | -1.4% | Mondial, avec l'impact le plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Disponibilité limitée des matières premières en raison des variations saisonnières et des conditions climatiques | -1.1% | Mondial, avec un impact particulier sur les zones d'origine des épices tropicales | Moyen terme (2-4 ans) |

| Concurrence des alternatives synthétiques et des substituts d'arômes | -0.8% | Mondial, avec l'impact le plus fort dans les applications sensibles aux prix | Long terme (≥ 4 ans) |

| Défis de stockage et de manipulation dus à la nature sensible des oléorésines | -0.5% | Mondial, avec un impact plus élevé dans les régions disposant d'une infrastructure de chaîne du froid inadéquate | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés dus à la volatilité des prix des matières premières et aux processus d'extraction complexes

La volatilité des prix des matières premières constitue une contrainte significative sur la croissance du marché des oléorésines, car les prix des matières premières d'épices fluctuent en raison des perturbations climatiques et des tensions géopolitiques. Les prix du poivre noir ont considérablement augmenté en raison d'une forte demande intérieure et à l'exportation, créant des pressions sur les coûts pour les fabricants d'oléorésines. Selon le Bureau du conseiller économique, l'indice des prix de gros du poivre noir en Inde au cours de l'exercice financier 2024 a atteint 185,4, affichant une hausse par rapport à l'année précédente [2]Source : Bureau du conseiller économique, « Indice des prix de gros du poivre noir en Inde », eaindustry.nic.in. Les coûts de production tout au long de la chaîne d'approvisionnement ont augmenté, les marchés indiens des épices connaissant des dépenses plus élevées pour les engrais et la main-d'œuvre. Les coûts des technologies d'extraction présentent des défis supplémentaires, car les systèmes de CO2 supercritique nécessitent des investissements en capital importants et une expertise spécialisée, malgré un meilleur rendement et une meilleure qualité par rapport aux méthodes traditionnelles d'extraction par solvant.

Disponibilité limitée des matières premières en raison des variations saisonnières et des conditions climatiques

Les perturbations liées au climat affectent la disponibilité des matières premières sur le marché des oléorésines, car les régions traditionnelles de culture des épices font face à une volatilité météorologique accrue qui impacte les rendements et la qualité des cultures. La nature saisonnière de la culture des épices crée des contraintes d'approvisionnement, car la plupart des matières premières sont récoltées pendant des périodes spécifiques, rendant les fabricants vulnérables aux défaillances de récolte liées aux conditions météorologiques. Les effets du changement climatique sont évidents dans les régions de culture traditionnelles, où l'évolution des régimes de précipitations et les extrêmes de température affectent la qualité des cultures et le calendrier des récoltes. Cela a incité les fabricants d'oléorésines à élargir leurs zones d'approvisionnement et à développer des chaînes d'approvisionnement résilientes. La concentration géographique de la production d'épices accroît la vulnérabilité du marché, car les perturbations dans les principales zones de culture affectent la disponibilité mondiale des oléorésines, soulignant l'importance de la diversification de la chaîne d'approvisionnement pour gérer les risques tout en maintenant l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le curcuma stimule l'innovation malgré la position dominante du poivre noir sur le marché

L'oléorésine de poivre noir détient 24,83 % de part de marché en 2025, maintenant sa position dominante grâce à ses applications dans les secteurs alimentaire, pharmaceutique et cosmétique. L'oléorésine de curcuma affiche le taux de croissance le plus élevé à un CAGR de 8,02 % jusqu'en 2031, portée par son utilisation croissante dans les nutraceutiques et l'augmentation des approbations réglementaires pour les produits à base de curcumine. La différence de croissance entre ces segments reflète les préférences des consommateurs, le curcuma gagnant en importance en raison de ses propriétés anti-inflammatoires et antioxydantes, notamment dans les compléments alimentaires et les aliments fonctionnels. L'oléorésine de paprika maintient une forte présence sur le marché en fonctionnant à la fois comme colorant et agent aromatisant, notamment dans les produits carnés transformés, où elle fournit une coloration naturelle tout en répondant aux normes d'étiquette propre.

L'oléorésine de capsicum répond à des applications spécifiques nécessitant des niveaux de chaleur standardisés, avec une demande croissante due à la popularité croissante des aliments épicés et au besoin de piquant constant dans la production alimentaire commerciale. La technologie d'extraction au CO2 supercritique améliore la qualité des produits dans tous les segments en offrant des niveaux de pureté plus élevés et une meilleure préservation des composés bioactifs par rapport aux méthodes conventionnelles par solvant. L'oléorésine de gingembre connaît une utilisation accrue dans les boissons et la confiserie, tandis que les oléorésines d'ail et d'oignon servent des marchés spécifiques nécessitant la préservation des composés soufrés pour des saveurs authentiques. La dynamique des segments s'aligne sur les tendances du secteur vers les ingrédients fonctionnels, comme en témoigne la transformation du curcuma d'épice traditionnelle en composé reconnu pour ses bienfaits sur la santé.

Par forme : l'innovation hydrosoluble remet en question la domination liposoluble

Les oléorésines liquides liposolubles détiennent 50,76 % de part de marché en 2025, en raison de leur utilisation établie dans les applications alimentaires à base de graisses et des méthodes de transformation traditionnelles. Les oléorésines liquides hydrosolubles croissent à un CAGR de 7,12 % jusqu'en 2031, les fabricants les adoptant pour les applications dans les boissons et les systèmes aqueux. L'expansion des variantes hydrosolubles découle des améliorations des technologies d'émulsification et d'encapsulation, permettant une dispersion stable dans les systèmes à base d'eau tout en maintenant la bioactivité et les propriétés sensorielles. Les oléorésines en poudre servent des applications spécifiques nécessitant une durée de conservation prolongée et une facilité de manipulation, notamment dans les mélanges d'assaisonnements secs et les produits alimentaires instantanés où la teneur en humidité doit être contrôlée.

L'évolution des formes d'oléorésines s'aligne sur les exigences du secteur pour des solutions spécifiques aux applications, les variantes hydrosolubles permettant le développement de produits dans des catégories précédemment limitées par les formats liposolubles traditionnels. Les procédés de fabrication diffèrent selon les formes, les variantes hydrosolubles nécessitant des équipements d'émulsification spécialisés et des technologies de stabilisation, créant des barrières à l'entrée pour les petits producteurs. Les entreprises dotées de solides capacités de recherche et développement maintiennent des avantages concurrentiels, car les formulations hydrosolubles réussies nécessitent une connaissance approfondie des interactions entre ingrédients et des paramètres de traitement.

Par application : les compléments alimentaires s'accélèrent au-delà des utilisations alimentaires traditionnelles

L'alimentation et les boissons représentent 53,42 % des applications des oléorésines en 2025, demeurant le principal moteur de la demande grâce à leur utilisation dans les aliments transformés, les condiments et les plats préparés. Les compléments alimentaires représentent le segment d'application à la croissance la plus rapide avec un CAGR de 6,98 % jusqu'en 2031, portés par l'intérêt croissant des consommateurs pour la santé préventive et la nutrition fonctionnelle. Les évaluations de l'Autorité européenne de sécurité des aliments (EFSA) ont validé la sécurité des extraits botaniques, soutenant l'expansion des oléorésines dans les formulations nutraceutiques. Dans les applications pharmaceutiques, les oléorésines fournissent une teneur standardisée en composés bioactifs, garantissant un dosage constant et une efficacité thérapeutique dans les produits médicinaux.

Le segment des cosmétiques et des soins personnels affiche une croissance due à la tendance de la beauté comestible, qui accroît la demande d'ingrédients de qualité alimentaire dans les produits de soin de la peau. Les oléorésines répondent à la fois aux exigences fonctionnelles et aux exigences des produits naturels dans ces formulations. Bien que les applications en alimentation animale maintiennent une demande stable, elles font face à la concurrence des alternatives synthétiques sur les marchés sensibles aux prix. De nouvelles opportunités émergent dans les emballages biodégradables et les matériaux durables à mesure que l'adoption de l'économie circulaire augmente. Cette expansion démontre l'évolution des oléorésines d'ingrédients aromatisants traditionnels à des composants fonctionnels offrant des avantages en matière de santé, de durabilité et de performance sur divers marchés d'utilisation finale.

Analyse géographique

L'Europe détient une part de marché dominante de 28,75 % en 2025, portée par des réglementations strictes favorisant les ingrédients naturels et des chaînes d'approvisionnement robustes reliant l'Allemagne, l'Espagne et les Pays-Bas aux fournisseurs mondiaux d'oléorésines. Le marché mature de la région met l'accent sur la tarification premium pour les oléorésines biologiques et d'approvisionnement durable comme exigences standard. La traçabilité de la chaîne d'approvisionnement et la responsabilité environnementale créent des opportunités pour les fournisseurs éthiques, tandis que le secteur établi de la transformation alimentaire maintient une demande constante dans toutes les applications.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 6,78 % jusqu'en 2031, avec la position de l'Inde en tant que plus grand producteur mondial d'épices. Le ministère de l'Agriculture et du Bien-être des agriculteurs indique que la production d'épices de l'Inde a atteint 11,8 millions de tonnes métriques au cours de l'exercice financier 2024, soutenant les capacités de fabrication et d'exportation d'oléorésines du pays. Les importations significatives d'oléorésines de paprika par la Chine influencent la dynamique du marché, les exigences commerciales mettant l'accent sur la production biologique et les normes de traçabilité.

L'Amérique du Nord présente un marché mature avec des cadres réglementaires solides soutenant les ingrédients naturels et les exigences d'étiquette propre. Le passage des fabricants alimentaires aux ingrédients artificiels crée des opportunités pour les alternatives naturelles à base d'oléorésines. La région privilégie la résilience de la chaîne d'approvisionnement à la suite des perturbations liées à la pandémie, en se concentrant sur l'approvisionnement national et la gestion stratégique des stocks. Le secteur avancé de la transformation alimentaire, le fort pouvoir d'achat des consommateurs et l'expansion du secteur nutraceutique soutiennent la croissance des produits d'oléorésines premium.

Paysage concurrentiel

Le marché des oléorésines présente une fragmentation modérée, caractérisée par un environnement concurrentiel diversifié. La structure du marché englobe des multinationales établies et des fabricants régionaux spécialisés, chacun utilisant des atouts opérationnels distincts pour sécuriser sa position sur le marché. Les principaux acteurs du marché comprennent Synthite Industries Ltd, Kalsec Inc., Mane SA, Plant Lipids Private Limited et Oterra A/S, dont la présence sur le marché est soutenue par de solides capacités de recherche et développement et une expertise réglementaire complète.

La dynamique concurrentielle est significativement influencée par l'avancement technologique et les capacités de conformité réglementaire. Les entreprises maintenant des positions solides sur le marché ont établi leur avantage concurrentiel grâce à des technologies d'extraction protégées par des brevets et au respect de réglementations strictes en matière de sécurité alimentaire. Cet accent technologique a créé des barrières à l'entrée substantielles, notamment pour les nouveaux entrants sur le marché qui manquent du capital et de l'expertise technique nécessaires.

La structure du marché indique une tendance continue à la consolidation, affectant principalement les acteurs plus petits qui font face à des défis pour maintenir leur compétitivité technologique et leur conformité réglementaire. Cependant, le marché présente des opportunités stratégiques pour les organisations capables d'intégration verticale tout au long de la chaîne de valeur, de l'approvisionnement en matières premières à la distribution du produit final. Les entreprises qui mettent en œuvre avec succès des méthodes d'extraction avancées, telles que les systèmes de CO2 supercritique, démontrent un meilleur positionnement sur le marché grâce à une qualité de produit supérieure et des références de durabilité environnementale.

Leaders du secteur des oléorésines

Synthite Industries Ltd

Kalsec Inc.

Mane SA

Plant Lipids Private Limited

Oterra A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : OfBusiness a acquis Elixir Extracts Pvt Ltd, basée au Kerala, pour environ 10 millions USD. Elixir Extracts Pvt Ltd fabrique des extraits naturels standardisés, des huiles essentielles, des oléorésines et des arômes.

- Août 2024 : Kalsec Inc. a ouvert son Centre de finition et de distribution de Mildenhall au Royaume-Uni. L'installation améliore le service aux clients européens en offrant une flexibilité accrue, des options de personnalisation locale et des délais de livraison plus rapides.

- Février 2024 : Ultra International a formé un partenariat avec Ecospice Ingredients Pvt. Ltd. pour élargir la distribution mondiale des oléorésines d'épices indiennes. La collaboration vise à accroître la présence internationale des extraits d'oléorésines d'épices indiennes sur le marché.

- Mai 2023 : MANE KANCOR a lancé sa plus grande installation de fabrication à Byadgi, Karnataka, Inde. L'installation de Byadgi traite une grande variété d'épices et de matières premières.

Portée du rapport mondial sur le marché des oléorésines

Les oléorésines sont extraites naturellement de diverses plantes et peuvent induire couleur, goût holistique, arôme et texture. Les principaux ingrédients des oléorésines sont les pigments, les constituants piquants, les huiles essentielles, les huiles fixes et les antioxydants naturels. Le marché mondial des oléorésines est segmenté par type, application et géographie. Par type de produit, le marché est segmenté en paprika, poivre noir, curcuma, capsicum, gingembre et autres types de produits. Par application, le marché a été segmenté en alimentation et boissons, produits pharmaceutiques, cosmétiques et soins personnels, et autres. Le segment alimentation et boissons est en outre classifié en produits de boulangerie, épices et condiments, produits carnés et de la mer, et autres. Par géographie, l'étude fournit des informations clés sur les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient & Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Paprika |

| Poivre noir |

| Curcuma |

| Capsicum |

| Gingembre |

| Ail |

| Oignon |

| Autres |

| Oléorésines liquides liposolubles |

| Oléorésines liquides hydrosolubles |

| Oléorésines en poudre |

| Alimentation et boissons | Produits de boulangerie |

| Épices et condiments | |

| Produits carnés et de la mer | |

| Plats préparés et snacks | |

| Autres aliments et boissons | |

| Compléments alimentaires | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Alimentation animale et aliments pour animaux de compagnie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Paprika | |

| Poivre noir | ||

| Curcuma | ||

| Capsicum | ||

| Gingembre | ||

| Ail | ||

| Oignon | ||

| Autres | ||

| Par forme | Oléorésines liquides liposolubles | |

| Oléorésines liquides hydrosolubles | ||

| Oléorésines en poudre | ||

| Par application | Alimentation et boissons | Produits de boulangerie |

| Épices et condiments | ||

| Produits carnés et de la mer | ||

| Plats préparés et snacks | ||

| Autres aliments et boissons | ||

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des oléorésines ?

Le marché des oléorésines s'élève à 1,9 milliard USD en 2026 et devrait atteindre 2,54 milliards USD d'ici 2031, avec un CAGR de 6,02 % sur la période 2026-2031.

Quel type de produit détient la plus grande part de marché des oléorésines ?

L'oléorésine de poivre noir est en tête avec une part de revenus de 24,83 % en 2025.

Pourquoi les oléorésines hydrosolubles gagnent-elles en popularité ?

Les avancées en matière de nano-émulsion et d'encapsulation permettent aux oléorésines hydrosolubles de se disperser proprement dans les boissons, entraînant un CAGR de 7,12 % pour cette forme.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 6,78 % jusqu'en 2031, soutenue par la large base d'épices de l'Inde et l'expansion des capacités d'extraction.

Dernière mise à jour de la page le: