Taille et Part du Marché des Fructo-Oligosaccharides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.05 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fructo-Oligosaccharides par Mordor Intelligence

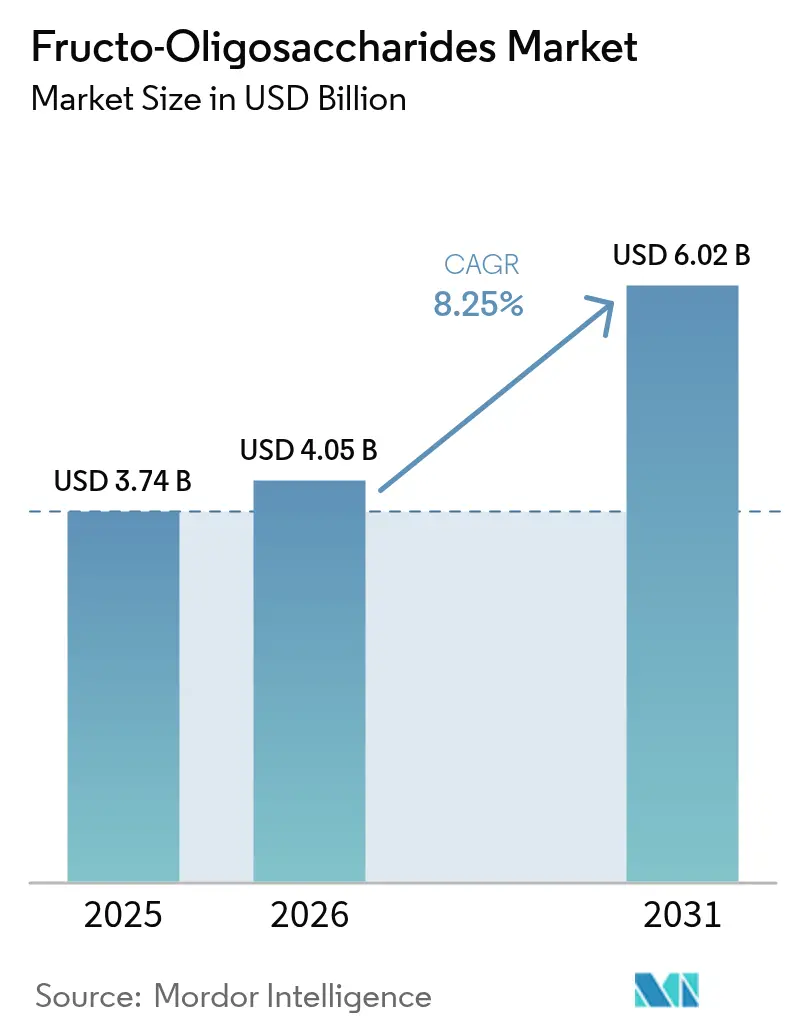

La taille du marché des Fructo-Oligosaccharides était évaluée à 3,74 milliards USD en 2025 et devrait croître de 4,05 milliards USD en 2026 pour atteindre 6,02 milliards USD d'ici 2031, à un TCAC de 8,25% durant la période de prévision (2026-2031). Cette croissance est principalement alimentée par les approbations réglementaires permettant aux fabricants de promouvoir les bienfaits sur la santé intestinale. De plus, les normes accélérées pour les préparations pour nourrissons exigent désormais des mélanges spécifiques d'oligosaccharides, tandis que l'industrie pharmaceutique explore activement leur utilisation en tant qu'excipients favorables au microbiome. Les formats en poudre dominent le marché en raison de leur longue durée de conservation dans les chaînes d'approvisionnement étendues, tandis que les formats liquides et en sirop gagnent en popularité dans les boissons prêtes à consommer pour leur solubilité instantanée. L'Europe détient la plus grande part des revenus, portée par des réglementations strictes en matière d'étiquetage propre favorisant les fibres d'origine naturelle. Pendant ce temps, la région Asie-Pacifique émerge comme le marché à la croissance la plus rapide, soutenue par une classe moyenne croissante optant pour une nutrition infantile premium. De plus, les développeurs de médicaments deviennent un groupe d'acheteurs significatif, tirant parti des fructo-oligosaccharides comme excipients fonctionnels pour traiter la dysbiose associée aux antibiotiques et améliorer la biodisponibilité.

Principaux Enseignements du Rapport

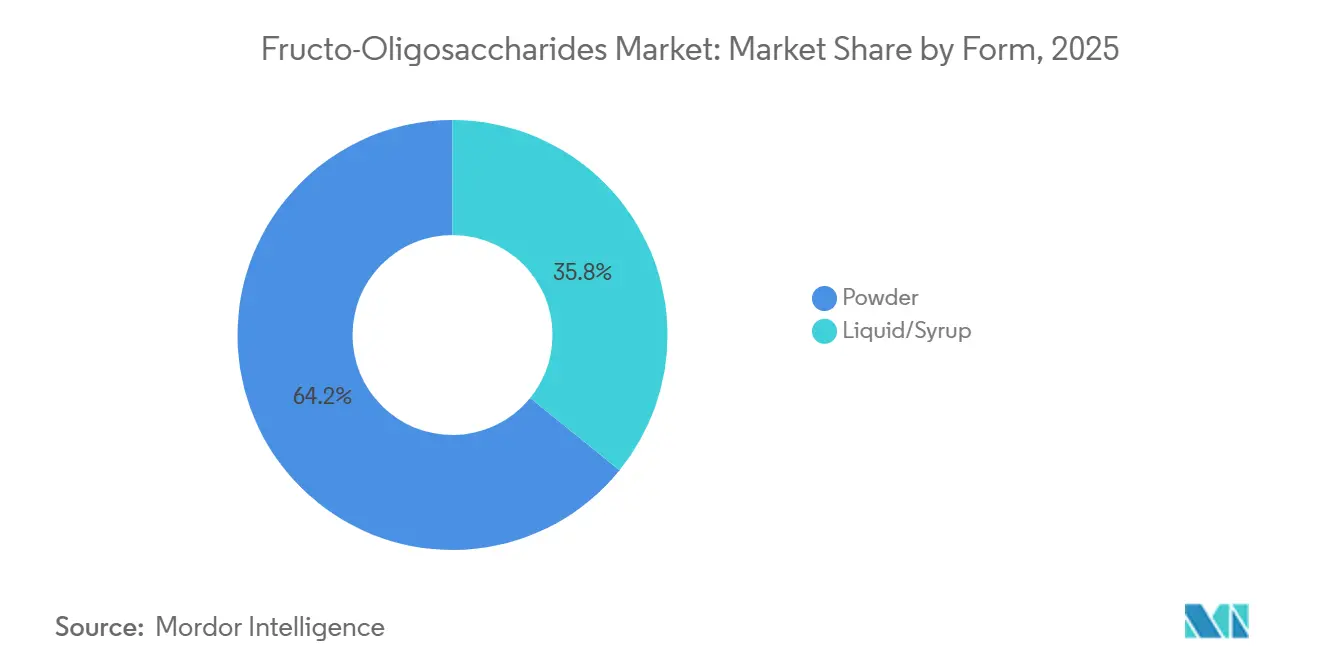

- Par forme, la poudre a capturé 64,17% des revenus de 2025, et les grades liquides devraient se développer à un TCAC de 8,69% jusqu'en 2031.

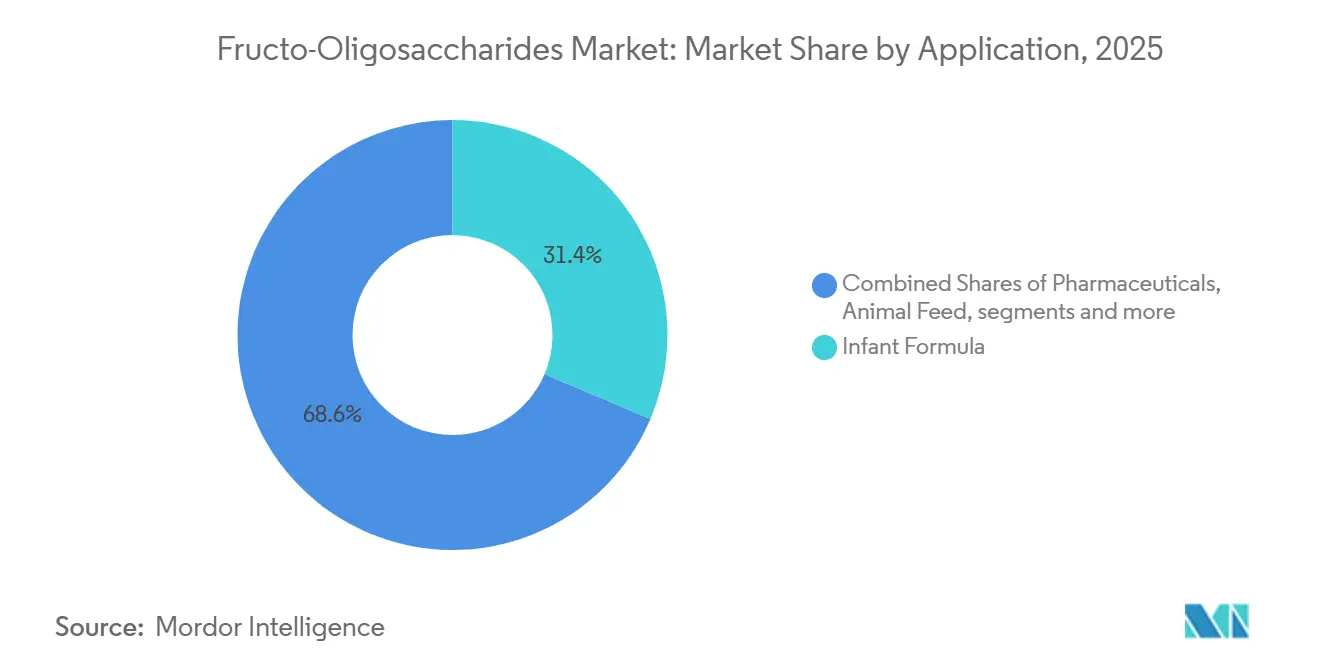

- Par application, les préparations pour nourrissons ont mené avec une part de 31,38% en 2025, tandis que les produits pharmaceutiques affichent le TCAC le plus rapide à 9,57% pour 2026-2031.

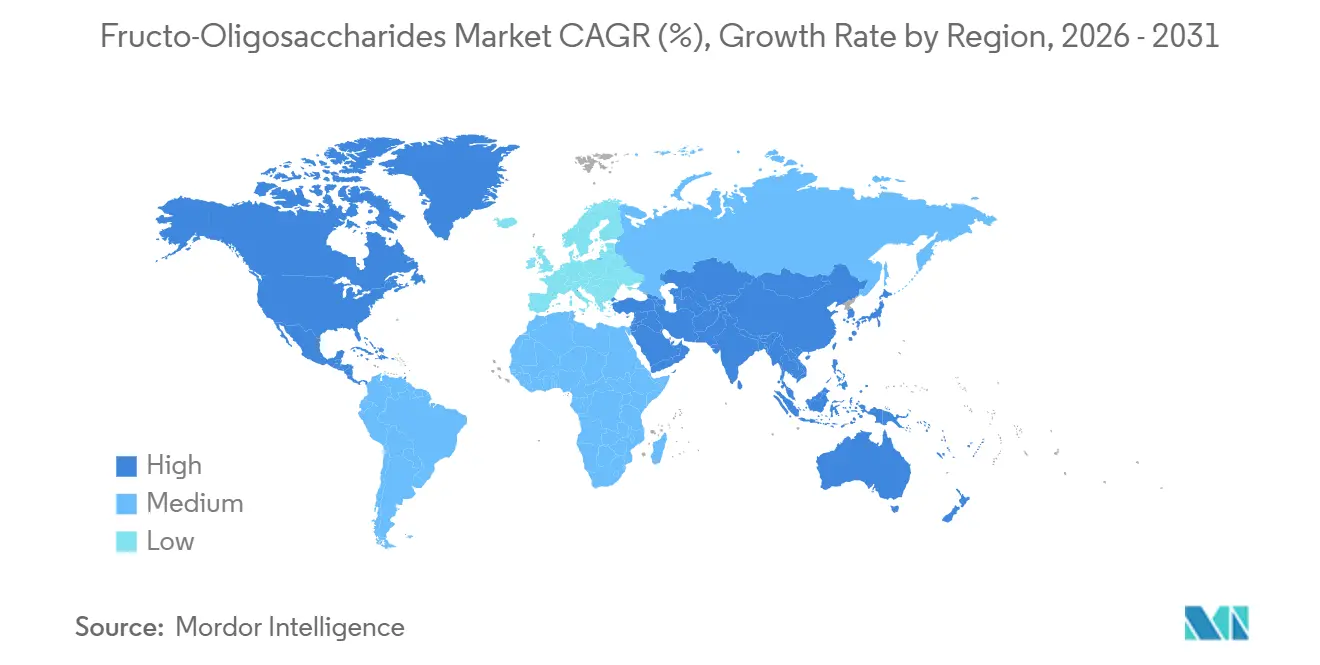

- Par géographie, l'Europe représentait 34,97% des ventes en 2025, et l'Asie-Pacifique progresse à un TCAC de 10,03% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Fructo-Oligosaccharides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments fonctionnels et de compléments alimentaires | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Incorporation croissante de FOS dans les préparations pour nourrissons | +2.1% | Mondial, mené par l'Asie-Pacifique (Chine, Asie du Sud-Est) et l'Europe | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies liées au mode de vie | +1.5% | Mondial, aiguë en Amérique du Nord, en Europe et dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé intestinale et aux prébiotiques | +1.3% | Mondial, plus forte en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Collaborations stratégiques et accords d'approvisionnement | +0.9% | Mondial, avec des points focaux en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Investissement du secteur en R et D pour développer des produits symbiotiques innovants | +0.7% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments fonctionnels et de compléments alimentaires

Les dépenses des consommateurs en aliments fonctionnels et en compléments alimentaires évoluent d'une gestion réactive des soins de santé vers une gestion proactive du bien-être, les prébiotiques jouant un rôle crucial dans la modulation de la composition du microbiote intestinal. L'enquête sur l'alimentation et la santé 2024 du Conseil International d'Information sur l'Alimentation indique que près de 67% des Américains considèrent la valeur nutritive comme un facteur clé dans leurs décisions d'achat d'aliments et de boissons[1]Source : Le Conseil International d'Information sur l'Alimentation, "Enquête IFIC sur l'Alimentation et la Santé 2024,"ific.org. La consommation régulière de fructooligosaccharides (FOS) est associée à une meilleure absorption des minéraux, à une fonction immunitaire renforcée et à de meilleurs profils lipidiques, des avantages qui séduisent les populations vieillissantes des marchés développés et les millennials soucieux de leur santé dans les économies émergentes. L'Autorité Européenne de Sécurité des Aliments a approuvé des allégations de santé pour les oligosaccharides, permettant aux marques de mettre en avant les bienfaits prébiotiques sur les étiquettes des produits sans difficultés réglementaires. Cette clarté réglementaire stimule l'innovation produit : les fabricants de compléments alimentaires incorporent 3 à 5 grammes de FOS par portion dans des formulations pour la santé intestinale, tandis que les marques de boissons fonctionnelles ajoutent des sirops de FOS liquides à leurs produits prêts à consommer, garantissant l'apport en fibres prébiotiques sans affecter le goût ou la texture en bouche. Cependant, un défi majeur persiste dans l'éducation des consommateurs sur la différence entre les prébiotiques et les probiotiques. Ce manque de sensibilisation ralentit les taux de conversion malgré des preuves cliniques solides soutenant les bienfaits des prébiotiques.

Incorporation croissante de FOS dans les préparations pour nourrissons

Les nutritionnistes pédiatriques ont constamment travaillé à reproduire le profil oligosaccharidique du lait maternel humain, qui contient plus de 200 oligosaccharides structurellement uniques qui soutiennent sélectivement les bactéries intestinales bénéfiques chez les nourrissons. Le Règlement UE 2016/127 autorise l'utilisation de mélanges de fructo-oligosaccharides et de galacto-oligosaccharides dans les préparations pour nourrissons, avec une limite maximale de 0,8 gramme pour 100 millilitres. Ces mélanges doivent respecter un ratio GOS/FOS de 90:10, conçu pour imiter l'activité prébiotique des oligosaccharides du lait humain. En 2024, la Commission Nationale de la Santé de Chine a mis à jour ses normes pour les préparations pour nourrissons afin de les aligner sur les directives du Codex Alimentarius. Le Bureau National des Statistiques de Chine a signalé 7,92 millions de naissances en Chine en 2025, créant une opportunité de marché pour les produits enrichis en FOS[2]Source : Le Bureau National des Statistiques de Chine, "Nombre de naissances par an en Chine", stat.gov.cn. Les formulateurs préfèrent les FOS à chaîne courte à l'inuline de type fructane car les molécules plus courtes se dissolvent plus facilement dans les préparations reconstituées et génèrent moins de gaz dans les systèmes digestifs immatures. Ce changement souligne que la demande de préparations pour nourrissons devient moins sensible aux prix et davantage axée sur des formulations spécifiques, bénéficiant aux fournisseurs capables de livrer des FOS de qualité pharmaceutique avec de faibles niveaux d'endotoxines et une qualité de lot constante.

Prévalence croissante des maladies liées au mode de vie

En 2024, la Fédération Internationale du Diabète a estimé qu'environ 589 millions d'adultes âgés de 20 à 79 ans vivaient avec le diabète[3]Source : Fédération Internationale du Diabète, "Faits et chiffres", idf.org. Avec la montée en puissance de l'obésité et de la stéatose hépatique non alcoolique, les systèmes de santé orientent leur attention vers des interventions diététiques qui traitent les dysfonctionnements métaboliques sous-jacents plutôt que de gérer uniquement les symptômes par voie pharmacologique. Des recherches récentes indiquent que les acides gras à chaîne courte, produits par la fermentation microbienne des FOS, améliorent la sensibilité à l'insuline en activant les récepteurs couplés aux protéines G dans les cellules bêta pancréatiques et en réduisant l'inflammation systémique par inhibition de l'histone désacétylase. Cette compréhension a conduit les endocrinologues et les gastroentérologues à recommander 5 à 10 grammes de fibres prébiotiques quotidiennes comme thérapie adjuvante pour les patients atteints de prédiabète et de syndrome métabolique. Le potentiel commercial réside dans les produits de nutrition médicale positionnés à l'intersection de l'alimentation et des produits pharmaceutiques. Bien que cette catégorie commande des prix premium, elle nécessite une validation clinique et l'approbation des professionnels de santé pour gagner une large acceptation.

Sensibilisation croissante à la santé intestinale et aux prébiotiques

Le discours public a évolué des revues académiques vers les médias grand public, attirant l'attention sur l'axe microbiome-intestin-cerveau. Cette transition est principalement portée par des recherches notables reliant la dysbiose intestinale à des affections telles que la dépression, l'anxiété et le déclin cognitif. En 2025, des essais cliniques ont démontré qu'une supplémentation prébiotique de 8 semaines avec des FOS augmentait significativement le nombre de bifidobactéries fécales de 2 à 3 unités logarithmiques et réduisait les marqueurs inflammatoires circulants. Ces résultats ont été associés à une amélioration des scores d'humeur et à une meilleure qualité du sommeil. Des enquêtes menées en Amérique du Nord et en Europe occidentale indiquent que si les adultes sont de plus en plus familiers avec le terme prébiotique,

beaucoup ne peuvent pas le différencier des probiotiques ni en expliquer les mécanismes. Ce manque de sensibilisation présente à la fois des défis et des opportunités : les marques qui se concentrent sur l'éducation des consommateurs peuvent fidéliser leur clientèle et justifier des prix premium, tandis que celles qui s'appuient sur des allégations vagues de « santé intestinale » risquent un examen réglementaire et le scepticisme des consommateurs. L'approche stratégique consiste à communiquer clairement les bienfaits prébiotiques, comme « nourrit les bonnes bactéries », tout en ancrant les allégations dans des recherches évaluées par des pairs et des approbations d'organismes de réglementation tels que la FDA et l'EFSA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de production et d'extraction | -0.8% | Mondial, aigu dans les régions à coûts énergétiques élevés (Europe, Japon) | Moyen terme (2-4 ans) |

| Sensibilité des consommateurs liée aux régimes pauvres en FODMAP | -0.6% | Amérique du Nord, Europe, Australie (marchés avec des taux élevés de diagnostic du syndrome de l'intestin irritable) | Court terme (≤ 2 ans) |

| Problèmes de tolérance gastro-intestinale à doses élevées | -0.5% | Mondial, plus prononcé dans les marchés à forte consommation de compléments en dose unique | Moyen terme (2-4 ans) |

| Sensibilité aux prix parmi les utilisateurs finaux et les fabricants | -0.7% | Mondial, particulièrement aigu dans les marchés émergents à forte concurrence par les prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et d'extraction

Bien que la synthèse enzymatique des fructo-oligosaccharides (FOS) à partir du saccharose à l'aide de la β-fructofuranosidase constitue la principale méthode industrielle, elle s'accompagne de défis de coûts notables. Ceux-ci comprennent les dépenses liées à l'approvisionnement en enzymes ou à leur production en interne, les processus de purification à forte consommation d'énergie tels que la chromatographie ou la filtration membranaire, et une matière première en saccharose dont les prix sont liés aux fluctuations du marché mondial du sucre. D'autre part, l'hydrolyse de l'inuline de chicorée présente une alternative viable, produisant des FOS avec une pureté d'environ 81%, contre seulement 55% par la méthode enzymatique. Cependant, la dépendance de cette méthode aux approvisionnements en racines de chicorée introduit un niveau de risque supplémentaire lié aux prix des matières premières agricoles. De plus, les dépenses énergétiques pour des procédés tels que le séchage par atomisation et la logistique de la chaîne du froid nécessaire pour les sirops liquides pèsent davantage sur les marges bénéficiaires. Cela est particulièrement prononcé dans des régions comme l'Europe et le Japon, où les tarifs industriels de l'électricité dépassent 0,15 USD par kilowattheure. En réponse, les principaux producteurs positionnent stratégiquement leurs usines de FOS à proximité des raffineries de saccharose ou des sites de transformation de la chicorée, dans le but de réduire les coûts de transport des matières premières et d'obtenir des remises sur volume.

Sensibilité des consommateurs liée aux régimes pauvres en FODMAP

À l'échelle mondiale, 5% à 10% des adultes sont touchés par le syndrome de l'intestin irritable (SII). Des essais contrôlés randomisés menés par l'Université Monash et publiés dans des revues de gastroentérologie de premier plan ont révélé que les protocoles diététiques pauvres en FODMAP — conçus pour limiter les oligosaccharides, disaccharides, monosaccharides et polyols fermentescibles — soulageaient les symptômes chez 50% à 80% des patients atteints du SII. Les fructo-oligosaccharides, classés comme riches en FODMAP, créent des difficultés pour les personnes suivant des régimes d'élimination, car elles doivent éviter les aliments et compléments enrichis en FOS pendant la phase de restriction initiale, qui dure généralement 4 à 6 semaines. Cette limitation diététique génère un défi structurel de demande dans des régions telles que l'Amérique du Nord, l'Europe occidentale et l'Australie, où les taux de diagnostic du SII sont élevés et où les diététiciens recommandent fréquemment les protocoles pauvres en FODMAP comme traitement principal. En conséquence, les marques doivent soit développer des gammes de produits sans FODMAP, soit divulguer clairement la teneur en FOS pour fidéliser le segment des patients atteints du SII. En réponse, certains fabricants introduisent des offres de produits à plusieurs niveaux : des formulations standard contenant 5 grammes de FOS par portion pour les consommateurs soucieux de leur bien-être général et des alternatives conformes aux régimes pauvres en FODMAP à base d'amidons résistants ou de fibres de maïs solubles pour les personnes sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Poudre Conserve son Leadership tandis que les Liquides s'Accélèrent

En 2025, les grades en poudre ont émergé comme le segment dominant du marché des Fructo-Oligosaccharides, représentant 64,17% du chiffre d'affaires total. Leur adoption généralisée est attribuée à leur stabilité et à leur compatibilité avec les préparations pour nourrissons en mélange sec et les produits pharmaceutiques à dose solide. Ces poudres, caractérisées par leurs propriétés à écoulement libre et agglomérées, peuvent résister à de longues durées d'expédition sans agglomération, ce qui les rend très fiables. Cette résilience et cette fonctionnalité ont permis aux grades en poudre de s'assurer la plus grande part de marché. Pour la période 2026 à 2031, les ventes de poudre devraient s'aligner étroitement sur la croissance globale du marché. Cette demande stable est principalement portée par la popularité croissante des compléments en sachets, notamment dans la région Asie-Pacifique, où les préférences des consommateurs et la sensibilisation à la santé sont en hausse.

D'autre part, les grades liquides et en sirop devraient atteindre un taux de croissance annuel composé (TCAC) robuste de 8,69%, dépassant le taux de croissance global du marché. Cette croissance est alimentée par la demande croissante des formulateurs de boissons et de sirops pédiatriques qui privilégient la solubilité instantanée dans leurs produits. Les fournisseurs capables d'offrir des formats en poudre et liquides depuis une seule installation obtiennent un avantage stratégique, car les entreprises alimentaires multinationales continuent de rationaliser leurs listes de fournisseurs pour améliorer l'efficacité opérationnelle. Les sirops à haute teneur en solides, qui contiennent généralement 70 à 75% de solides, offrent un équilibre optimal entre viscosité et douceur, en faisant un choix privilégié dans diverses applications. Cependant, la production de ces sirops nécessite des équipements de concentration à forte consommation d'énergie, ce qui pose des défis d'investissement en capital significatifs pour les nouveaux entrants tentant de pénétrer le marché.

Par Application : Les Préparations pour Nourrissons Arrivent à Maturité, les Produits Pharmaceutiques en Forte Hausse

En 2025, les préparations pour nourrissons représentaient 31,38% du chiffre d'affaires total, s'établissant fermement comme le segment fondateur du marché des Fructo-Oligosaccharides. Bien que la croissance en volume ralentisse en raison de la baisse des taux de natalité, la tendance croissante vers les mélanges premium d'oligosaccharides du lait humain stimule l'expansion de la valeur au sein du segment. Ce segment continue de maintenir une taille de marché stable pour les Fructo-Oligosaccharides, principalement en raison de l'adoption quasi universelle des mélanges à 0,8 g/100 mL dans des régions clés telles que l'Europe, la Chine et plusieurs pays de l'ASEAN.

Les applications pharmaceutiques devraient connaître la croissance la plus rapide parmi toutes les applications suivies, avec un TCAC anticipé de 9,57% durant la période de prévision de 2026 à 2031. L'avis GRAS 717 de la FDA a donné aux formulateurs une plus grande confiance pour incorporer des FOS à chaîne courte comme excipients dans la production de capsules antibiotiques et probiotiques. De plus, les recherches cliniques reliant les FOS à un risque réduit d'infections à C. difficile renforcent le potentiel de cette application. Bien que les compléments alimentaires, les en-cas fonctionnels et l'alimentation animale représentent des segments de marché plus petits, leur contribution collective joue un rôle crucial dans la diversification de la demande et l'atténuation de la dépendance excessive au segment de la nutrition infantile.

Analyse Géographique

En 2025, l'Europe commandait une part de 34,97% du marché, soutenue par ses circuits d'aliments fonctionnels matures, ses réglementations strictes en matière d'étiquetage propre favorisant les prébiotiques d'origine naturelle, et un marché de préparations pour nourrissons bien ancré où la fortification prébiotique est la norme. L'approbation par l'Autorité Européenne de Sécurité des Aliments des allégations de santé relatives aux oligosaccharides a permis aux marques de mettre en avant les bienfaits prébiotiques sur leurs étiquettes. Cette clarté réglementaire accélère non seulement les lancements de produits, mais stimule également l'acceptation des consommateurs. L'Allemagne, la France et le Royaume-Uni sont en tête de la consommation régionale, grâce à leurs dépenses élevées par habitant en compléments alimentaires et en aliments fonctionnels. Pendant ce temps, les nations d'Europe de l'Est comme la Pologne et la Russie émergent comme des points chauds de croissance, portées par la hausse des revenus disponibles et l'expansion des formats de vente au détail occidentaux. Cependant, l'Europe est confrontée à une saturation du marché : l'utilisation de prébiotiques dans les préparations pour nourrissons a dépassé 80%, et la croissance des compléments alimentaires ralentit à mesure que le marché arrive à maturité. En réponse, les fournisseurs se tournent vers les applications pharmaceutiques et les formulations symbiotiques premium, qui offrent des marges plus élevées par rapport aux poudres prébiotiques standard.

De 2026 à 2031, la région Asie-Pacifique devrait croître à un TCAC robuste de 10,03%, portée par une classe moyenne en plein essor en Chine demandant une nutrition infantile premium. Le cadre des Aliments pour Usages de Santé Spécifiés (FOSHU) du Japon accélère les approbations prébiotiques, tandis que l'Autorité de Sécurité Alimentaire et des Normes de l'Inde libéralise les normes de fortification. En Chine, alors que les parents recherchent de plus en plus des préparations pour nourrissons qui imitent le profil oligosaccharidique du lait maternel humain, on observe un glissement prononcé vers les FOS de haute pureté, notamment lorsqu'ils sont mélangés avec du 2'-fucosyllactose et d'autres oligosaccharides du lait humain. Le système FOSHU du Japon simplifie le processus pour les fabricants, leur permettant de formuler des allégations de santé sur les produits prébiotiques après soumission de preuves cliniques à l'Agence des Affaires des Consommateurs. Cela a ouvert la voie à une entrée rapide sur le marché des aliments et boissons fonctionnels enrichis en FOS. En Inde, une sensibilisation accrue à la santé et l'essor du commerce électronique propulsent le marché des compléments alimentaires, stimulant la demande de poudres et sachets prébiotiques abordables. Cependant, la sensibilité aux prix pose des défis, notamment dans les localités rurales et semi-urbaines. Les nations d'Asie du Sud-Est, notamment la Thaïlande, l'Indonésie et le Vietnam, connaissent une hausse des ventes de préparations pour nourrissons et une adoption rapide des aliments fonctionnels parmi les millennials urbains.

En 2025, l'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique constituaient ensemble le reste de la part de marché, l'Amérique du Nord étant en tête. Cette domination est attribuée à sa forte consommation de compléments alimentaires et à un paysage de vente au détail d'aliments fonctionnels robuste. En Amérique du Sud, des pays comme le Brésil, l'Argentine et le Chili s'ouvrent progressivement aux produits enrichis en prébiotiques, grâce à la hausse des revenus disponibles et à la diffusion des habitudes alimentaires occidentales. Cependant, des défis tels que la fragmentation réglementaire et les droits de douane à l'importation entravent le commerce transfrontalier. Pendant ce temps, au Moyen-Orient et en Afrique, la demande de FOS en est encore à ses débuts. Pourtant, des centres urbains comme Dubaï, Riyad et Johannesburg, soutenus par leurs communautés d'expatriés et leurs habitants aisés, stimulent la consommation d'aliments fonctionnels et de compléments alimentaires importés.

Paysage Concurrentiel

Le marché des Fructo-Oligosaccharides est modérément fragmenté, avec environ une douzaine de producteurs verticalement intégrés contrôlant la majorité des capacités enzymatiques et de racines de chicorée. Ces acteurs du marché se distinguent par trois stratégies principales : atteindre le leadership par les coûts en situant les installations de production de matières premières à proximité immédiate, améliorer la pureté des produits pour répondre aux normes pharmaceutiques, et poursuivre une expansion rapide dans la région Asie-Pacifique pour capitaliser sur la demande croissante. La prochaine usine de Galam, dont le démarrage est prévu en janvier 2026, devrait augmenter la capacité mondiale de 15%. Ce développement souligne les dépenses en capital significatives nécessaires pour maintenir la compétitivité sur le marché. De plus, la collaboration entre BENEO et WACKER sur le 2′-FL reflète un pivot stratégique vers des oligosaccharides du lait humain à marges plus élevées, qui constituent une gamme de produits complémentaire à leurs volumes de FOS de base.

Les fabricants chinois, tels que Quantum Hi-Tech, font évoluer agressivement leurs opérations en tirant parti de coûts de production plus faibles, exerçant ainsi une pression à la baisse sur les prix des grades de commodité. En réponse, les entreprises européennes adoptent une approche à valeur ajoutée en regroupant des services tels que la préparation de dossiers réglementaires, des partenariats de co-développement et l'accréditation ISO 22000. Ces efforts leur permettent de commander une prime de prix de 20 à 30% par rapport à leurs concurrents. Pendant ce temps, des start-ups de biotechnologie innovent en développant des microbes capables de fermenter des FOS directement à partir de biomasse cellulosique. Si cette technologie est commercialisée avec succès, elle pourrait réduire les coûts de production de 30 à 40%, perturbant potentiellement le marché à long terme. De plus, la conformité aux normes BPF et aux normes des préparations pour nourrissons est devenue une exigence critique, élevant considérablement les barrières à l'entrée pour les petits transformateurs régionaux et les nouveaux entrants.

L'activité de fusions et acquisitions sur le marché est centrée sur la consolidation des actifs d'inuline de chicorée et l'acquisition de technologies enzymatiques spécialisées pouvant raccourcir les cycles de synthèse. Les fournisseurs établis font face à une décision stratégique : se concentrer sur la défense de leurs volumes de produits en poudre existants ou se tourner vers des segments à plus haute valeur tels que les sirops liquides et les symbiotiques. Bien que ces segments offrent le potentiel de marges EBITDA plus élevées, ils nécessitent également le développement de nouvelles capacités de traitement, présentant à la fois des opportunités et des défis pour les acteurs du marché.

Leaders du Secteur des Fructo-Oligosaccharides

Cargill Inc.

Ingredion Incorporated

Tereos Group

Südzucker AG (BENEO)

Baolingbao Biological Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Galam a lancé sa quatrième installation dédiée à la production de fructo-oligosaccharides. Cette initiative non seulement augmente la capacité de production mondiale, mais consolide également le statut de Galam en tant que fournisseur de premier plan pour les secteurs des préparations pour nourrissons et des produits pharmaceutiques. L'usine nouvellement établie dispose d'une technologie de synthèse enzymatique de pointe et de systèmes automatisés de contrôle de la qualité, garantissant des lots constants et des normes de pureté adaptées aux produits pharmaceutiques.

- Mai 2025 : BENEO et WACKER Chemie ont introduit un ingrédient d'oligosaccharide du lait humain 2'-fucosyllactose co-développé, conçu pour les applications de préparations pour nourrissons. Ce produit combine l'expertise de BENEO en matière réglementaire et d'engagement client avec les capacités avancées de synthèse enzymatique de WACKER. La collaboration positionne les deux entreprises pour concurrencer efficacement sur le marché de la nutrition pédiatrique premium.

Portée du Rapport sur le Marché Mondial des Fructo-Oligosaccharides

Les fructooligosaccharides (FOS) sont des sucres végétaux présents dans de nombreux fruits et légumes. Ils peuvent également être produits en laboratoire et sont utilisés comme prébiotiques. Le marché des fructooligosaccharides est segmenté par forme, application et géographie. Par forme, le marché est segmenté en liquide et poudre. Par application, le marché est segmenté en préparations pour nourrissons, aliments et boissons enrichis, compléments alimentaires, alimentation animale, produits pharmaceutiques et autres. Le rapport fournit également une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD) et du volume (tonnes).

| Liquide/Sirop |

| Poudre |

| Préparations pour Nourrissons |

| Aliments et Boissons Enrichis |

| Compléments Alimentaires |

| Alimentation Animale |

| Produits Pharmaceutiques |

| Autres Applications (Cosmétiques et soins personnels, Viandes transformées) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Forme | Liquide/Sirop | |

| Poudre | ||

| Application | Préparations pour Nourrissons | |

| Aliments et Boissons Enrichis | ||

| Compléments Alimentaires | ||

| Alimentation Animale | ||

| Produits Pharmaceutiques | ||

| Autres Applications (Cosmétiques et soins personnels, Viandes transformées) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des Fructo-Oligosaccharides en 2031 ?

Le secteur devrait atteindre 6,02 milliards USD d'ici 2031 à un TCAC de 8,25% à partir de 2026.

Quel format mène actuellement les ventes de fructo-oligosaccharides ?

Les grades en poudre détenaient 64,17% des revenus de 2025 grâce à une stabilité de conservation supérieure et à la facilité de formulation.

Pourquoi les sirops de FOS liquides gagnent-ils en popularité ?

Les marques de boissons et de sirops pédiatriques préfèrent les liquides pour leur solubilité instantanée, entraînant un TCAC de 8,69% dans ce sous-segment.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 10,03% portée par la demande de préparations pour nourrissons premium.

Dernière mise à jour de la page le: