Taille et part du marché des ingrédients à base d'avoine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

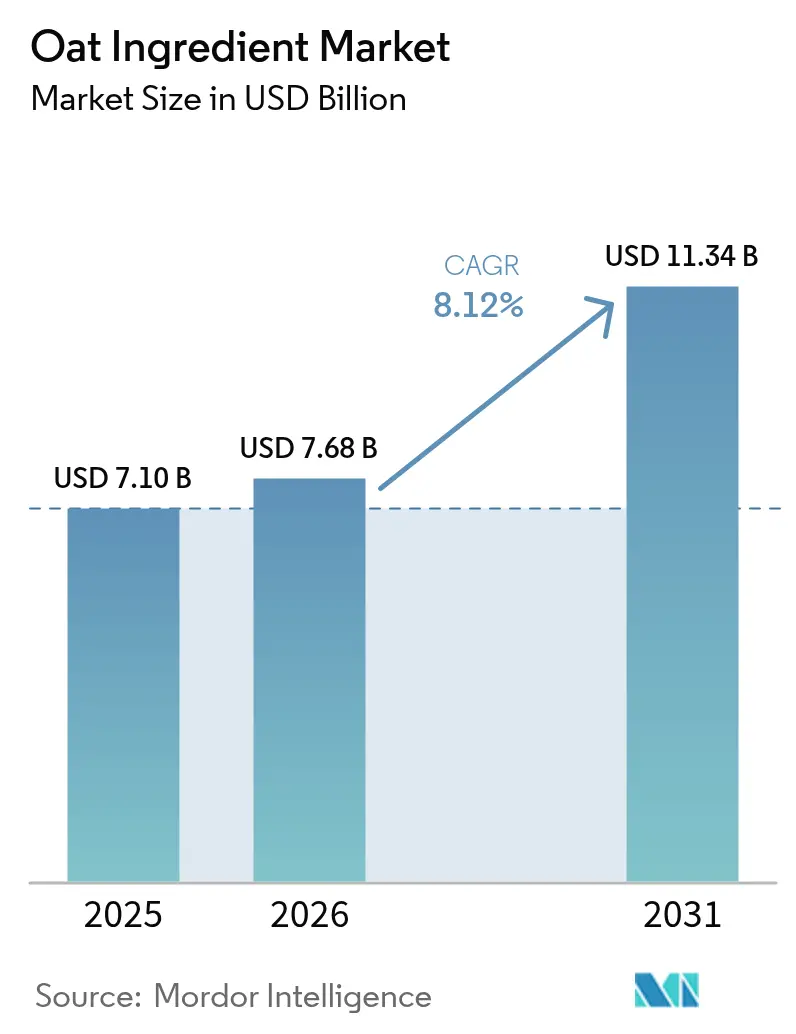

| Taille du Marché (2026) | 7.68 Milliards de dollars |

| Taille du Marché (2031) | 11.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients à base d'avoine par Mordor Intelligence

La taille du marché des ingrédients à base d'avoine devrait passer de 7,1 milliards USD en 2025 à 7,68 milliards USD en 2026 et devrait atteindre 11,34 milliards USD d'ici 2031, avec un CAGR de 8,12 % sur la période 2026-2031. Cette croissance est portée par la popularité croissante des régimes à base de plantes, les approbations réglementaires relatives aux bienfaits du β-glucane sur la santé cardiovasculaire, ainsi que les avancées technologiques en matière de fractionnement enzymatique, qui améliorent l'efficacité de l'extraction des protéines. Des investissements majeurs, tels que l'établissement par PepsiCo d'une usine Quaker de 160 000 tonnes en Chine, témoignent du potentiel de croissance à long terme du marché. Cependant, le marché fait face à des défis à court terme, notamment des approvisionnements limités en avoine en provenance du Canada et un nouveau tarif douanier de 25 % imposé aux États-Unis, qui contribuent à la volatilité des coûts. Malgré ces obstacles, les efforts continus de recherche et développement, associés à un positionnement sur des produits premium, élargissent l'utilisation des ingrédients à base d'avoine dans les boissons, les produits de boulangerie et les nutraceutiques. Par ailleurs, l'accent croissant mis sur la durabilité et la demande croissante de produits à étiquette propre soutiennent des marges bénéficiaires attractives, notamment pour les fractions d'avoine biologiques et de spécialité qui se négocient à des prix plus élevés.

Principaux enseignements du rapport

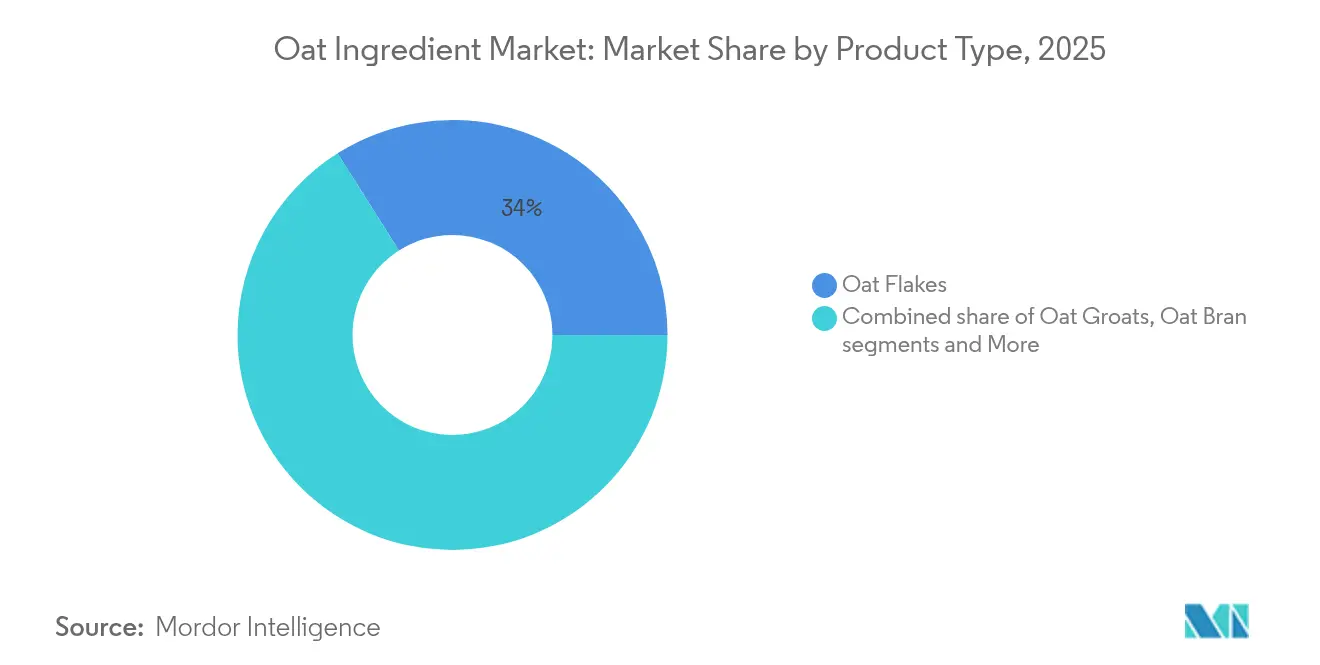

- Par type de produit, les flocons d'avoine ont dominé avec 33,98 % de la part du marché des ingrédients à base d'avoine en 2025, et la protéine d'avoine devrait progresser à un CAGR de 12,05 % jusqu'en 2031.

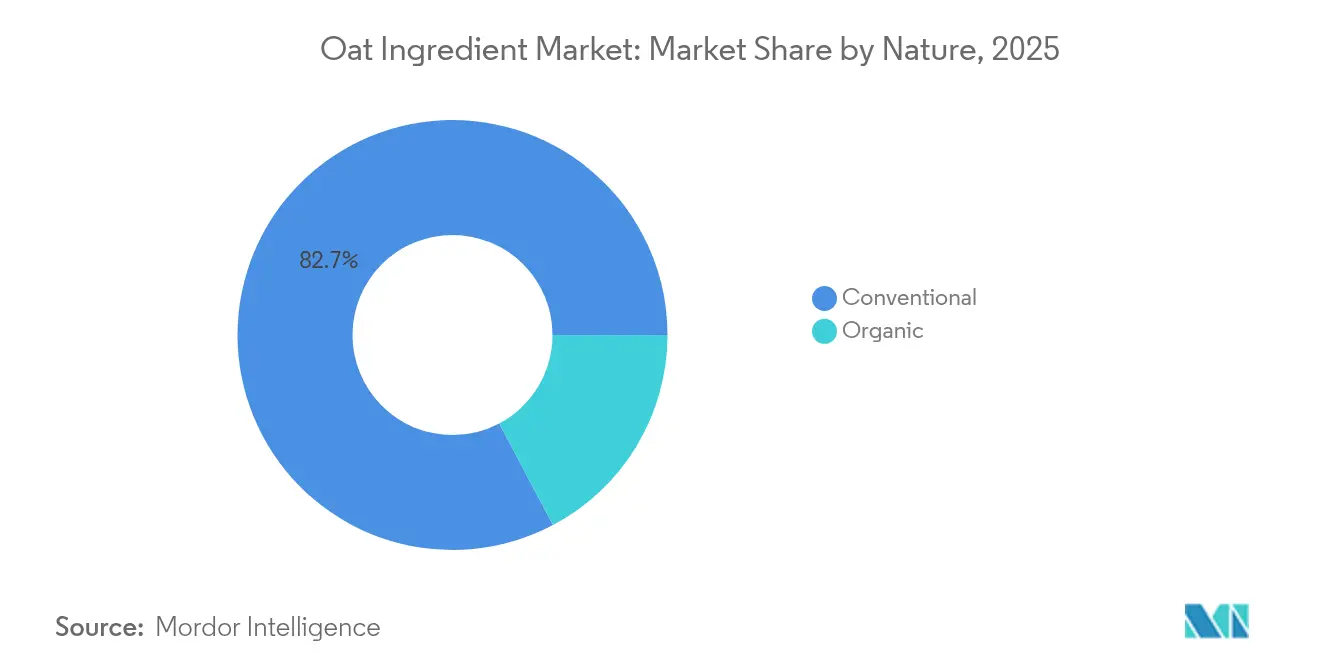

- Par nature, les formats conventionnels représentaient 82,74 % de la taille du marché des ingrédients à base d'avoine en 2025, tandis que l'avoine biologique affichait la croissance la plus rapide avec un CAGR de 10,78 % jusqu'en 2031.

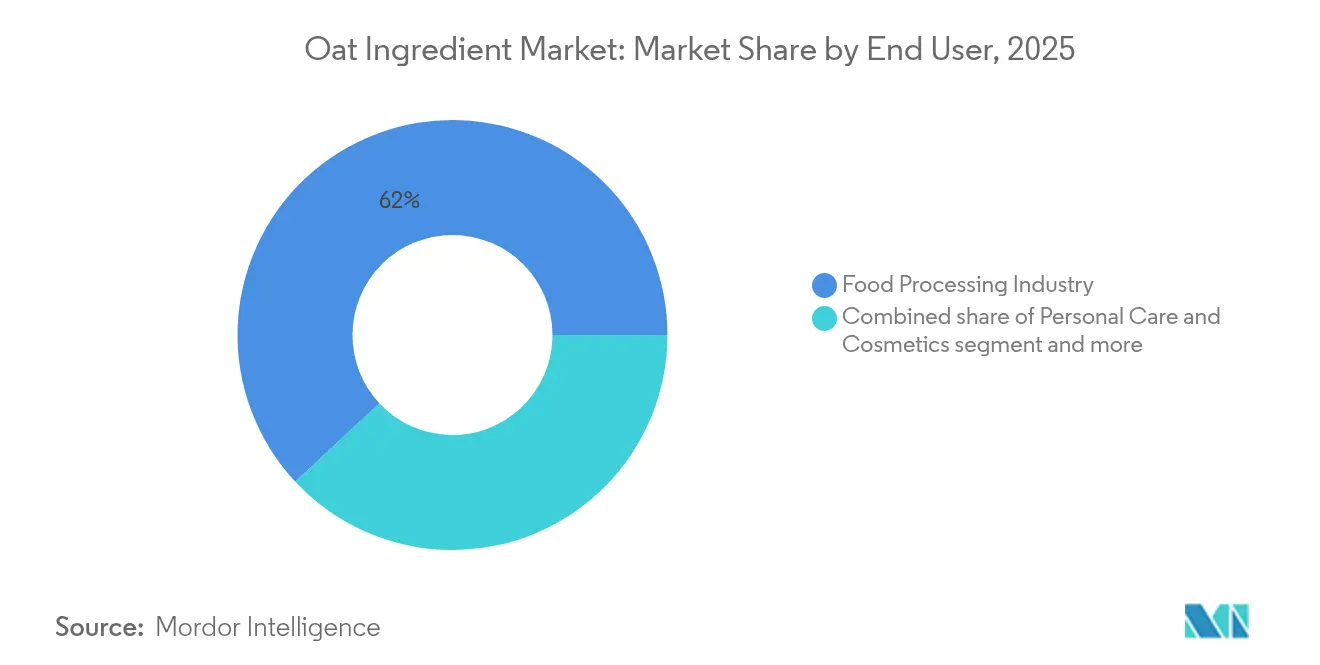

- Par utilisateur final, la transformation alimentaire dominait avec une part de revenus de 61,95 % en 2025, et les nutraceutiques devraient croître à un CAGR de 11,61 % jusqu'en 2031.

- Par géographie, l'Europe représentait 31,88 % des revenus mondiaux en 2025, et l'Asie-Pacifique progresse à un CAGR de 8,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ingrédients à base d'avoine

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Popularité croissante des aliments et boissons à base d'avoine | +2.1% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des régimes à base de plantes et végétaliens | +1.8% | Amérique du Nord et Europe en tête, expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de produits durables et à étiquette propre | +1.5% | Europe et Amérique du Nord en tête, avec des retombées vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs aux bienfaits du β-glucane sur la santé cardiovasculaire | +1.3% | Mondial, avec le soutien réglementaire des États-Unis, de l'Europe et du Canada | Court terme (≤ 2 ans) |

| Positionnement à étiquette propre et sans allergènes | +1.0% | Amérique du Nord et Europe principalement, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans le traitement et le fractionnement de l'avoine | +0.8% | Mondial, avec des centres d'innovation en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des aliments et boissons à base d'avoine

Les consommateurs se tournent de plus en plus vers des aliments fonctionnels offrant à la fois des bénéfices nutritionnels et de la commodité, ce qui stimule la popularité des produits à base d'avoine. Aux États-Unis, les ventes de lait d'avoine ont connu une croissance significative, stimulant directement la demande de cultures d'avoine. Cette tendance ne se limite pas aux boissons ; elle s'est étendue à des solutions innovantes comme le Flat Pack Oat Milk de Milkadamia, qui réduit les déchets d'emballage de 94 % grâce à une technologie d'impression 2D propriétaire. Par ailleurs, les avancées dans le traitement enzymatique soutiennent cette croissance. Par exemple, les biosolutions Vertera Oat de Novozymes aident les fabricants à atteindre des niveaux optimaux de protéines et des profils de douceur tout en simplifiant les listes d'ingrédients. Les entreprises reformulent également leurs produits pour répondre à cette demande croissante. Unilever, par exemple, a remplacé les noix et les graines par de l'avoine dans la crème glacée sans produits laitiers de Ben & Jerry's, comme le rapporte Food Navigator. La variété croissante de produits à base d'avoine dans différentes catégories met en évidence une tendance de croissance forte et soutenue qui s'étend bien au-delà des produits traditionnels du petit-déjeuner.

Adoption des régimes à base de plantes et végétaliens

Le marché des protéines végétales devrait connaître une croissance significative d'ici 2030, créant des opportunités substantielles pour les ingrédients à base d'avoine. L'avoine est de plus en plus appréciée en raison de ses avantages nutritionnels uniques, notamment son profil d'acides aminés supérieur. Par exemple, les concentrés de son d'avoine contiennent une teneur en protéines de 21 %, nettement supérieure aux 14 % présents dans les flocons d'avoine ordinaires. À mesure que le marché évolue vers la diversification des sources de protéines, l'avoine s'impose comme une alternative solide aux côtés des lentilles et des pois chiches, souvent préférée aux protéines de soja et de pois. Contrairement à de nombreux produits à base de plantes qui cherchent à imiter la viande, les produits à base d'avoine mettent l'accent sur une nutrition complète, séduisant les consommateurs soucieux de leur santé qui recherchent des options naturelles et orientées vers les plantes. Cette préférence croissante pour des choix alimentaires plus sains et plus authentiques stimule une demande soutenue, établissant fermement l'avoine comme un ingrédient essentiel dans le marché des protéines végétales en rapide évolution.

Demande croissante de produits durables et à étiquette propre

Les consommateurs accordent de plus en plus la priorité à la durabilité dans leurs décisions d'achat, stimulant la demande de produits alimentaires respectueux de l'environnement. Cette tendance positionne les ingrédients à base d'avoine, connus pour leur faible impact environnemental naturel, comme un choix compétitif sur le marché. La production irlandaise d'avoine illustre cet avantage, atteignant des empreintes carbone nettes aussi basses que 38 kg de CO2 par tonne grâce à des pratiques agricoles durables telles que les cultures de couverture et l'incorporation de paille. Les entreprises capitalisent sur ce changement pour renforcer leur présence sur le marché. Par exemple, la gamme de petit-déjeuner de PureOaty met en avant son empreinte carbone exceptionnellement faible, se distinguant ainsi des alternatives conventionnelles. De même, Oatly s'est engagée à réduire ses émissions de 89 % d'ici 2050, illustrant comment des objectifs de durabilité ambitieux peuvent renforcer le positionnement de la marque. La demande croissante de produits durables et à étiquette propre offre aux marques des opportunités de pratiquer des prix premium, leur permettant de répondre aux préférences évolutives des consommateurs tout en maintenant des marges bénéficiaires plus élevées.

Sensibilisation croissante des consommateurs aux bienfaits du β-glucane sur la santé cardiovasculaire

La reconnaissance par la FDA que la consommation de 3 grammes de β-glucane par jour peut contribuer à réduire le risque de maladie coronarienne, lorsqu'elle est incluse dans un régime pauvre en graisses saturées et en cholestérol, constitue une base solide pour la croissance du marché. Cette approbation réglementaire permet aux fabricants de promouvoir des allégations de santé spécifiques, donnant aux ingrédients à base d'avoine un avantage concurrentiel sur les autres options végétales[1]Code de réglementation fédérale, "§ 101.81 Allégations de santé : fibres solubles provenant de certains aliments et risque de maladie coronarienne (MCC).", ecfr.gov. De plus, les approbations de Santé Canada, de la FDA et de l'EFSA concernant les bienfaits du β-glucane sur la réduction du cholestérol ouvrent des opportunités mondiales pour ces produits enrichis. Au-delà de la santé cardiovasculaire, des études ont montré que le β-glucane peut efficacement réguler la glycémie et soutenir le système immunitaire. Pour stimuler davantage la demande, les fournisseurs d'ingrédients et les fabricants de produits éduquent activement les consommateurs sur ces bienfaits pour la santé. Cette sensibilisation accrue encourage non seulement des décisions d'achat éclairées, mais soutient également des stratégies de tarification premium tout au long de la chaîne de valeur, renforçant le potentiel global du marché pour les produits enrichis en β-glucane.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix de l'avoine brute | -1.2% | Mondial, avec un impact aigu en Amérique du Nord en raison de la dépendance à l'approvisionnement canadien | Court terme (≤ 2 ans) |

| Concurrence d'autres ingrédients à base de plantes | -0.9% | Mondial, avec une concurrence intensifiée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risques de contamination croisée pour les allégations sans gluten | -0.7% | Amérique du Nord et Europe principalement, avec un contrôle réglementaire émergent | Moyen terme (2-4 ans) |

| Litiges tarifaires perturbant les flux commerciaux nord-américains | -0.5% | Amérique du Nord spécifiquement, avec des effets de débordement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'avoine brute

Les stocks d'avoine canadiens sont à des niveaux historiquement bas, mettant en évidence des vulnérabilités significatives de la chaîne d'approvisionnement causées par l'instabilité de la production. Ces défis ont entraîné une hausse des prix des ingrédients et une disponibilité limitée, créant des obstacles pour le marché. Au cours des dernières années, des conditions météorologiques extrêmes et des changements dans les décisions de plantation ont provoqué des variations imprévisibles dans les récoltes d'avoine, rendant difficile pour les fabricants alimentaires le maintien d'un approvisionnement régulier. Malgré leur haute valeur nutritionnelle, les avoines restent sous-évaluées sur le marché. La structure tarifaire actuelle ne tient pas pleinement compte de leurs bénéfices nutritionnels, avec 77 % de l'avoine utilisée à des fins alimentaires commerciales et seulement 23 % allouée à l'alimentation animale. Les contrats à terme sur l'avoine se négocient actuellement à 3,09 USD le boisseau, avec une baisse de 1 % reflétant une incertitude persistante du marché. Cette situation a contraint les transformateurs à explorer des stratégies d'approvisionnement alternatives ou à faire face à des coûts d'intrants croissants qui réduisent les marges bénéficiaires.

Risques de contamination croisée pour les allégations sans gluten

La contamination au gluten dans les produits à base d'avoine présente des préoccupations réglementaires et de responsabilité critiques, qui pourraient entraîner des modifications des normes d'étiquetage et des stratégies de marché. Les tests des flocons d'avoine sans gluten de Trader Joe's ont révélé des niveaux de contamination allant de moins de 5 ppm à 120 ppm selon les lots, exposant des lacunes dans le contrôle des contacts croisés lors de la production. Aux États-Unis, une pression croissante s'exerce pour introduire un étiquetage obligatoire du gluten pour l'avoine, s'alignant sur les réglementations déjà adoptées dans 87 autres pays. De telles mesures pourraient augmenter considérablement les coûts de conformité et restreindre l'accès au marché pour les producteurs ne disposant pas d'une certification sans gluten. La mise en œuvre du Protocole de Pureté, une norme plus stricte pour l'avoine sans gluten, nécessite des chaînes d'approvisionnement dédiées et des systèmes de test avancés. Cette approche tend à favoriser les transformateurs plus grands et intégrés verticalement qui peuvent absorber les coûts plus élevés, tandis que les producteurs régionaux plus petits peuvent faire face à des défis en raison de ressources et d'infrastructures limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les flocons dominent tandis que la protéine accélère

En 2025, les flocons d'avoine détiennent la plus grande part de marché à 33,98 %, soulignant leur forte présence dans les aliments traditionnels du petit-déjeuner et la transformation alimentaire industrielle. Leur adaptabilité en fait des ingrédients essentiels dans des produits tels que les céréales, les barres granola et les produits de boulangerie, garantissant une qualité et une fonctionnalité constantes. Ce segment bénéficie de chaînes d'approvisionnement bien établies et de systèmes de traitement avancés qui permettent une production à grande échelle efficace et rentable. Par exemple, les lignes de production d'avoine intégrées du Groupe Bühler illustrent une technologie avancée, gérant l'ensemble du processus, du nettoyage et du calibrage au séchage et au laminage, avec une grande efficacité et qualité. Les grands fabricants alimentaires préfèrent les flocons d'avoine en raison de leurs performances fiables et de leur large acceptation par les consommateurs, ce qui stimule une demande régulière dans diverses catégories de produits.

La protéine d'avoine est le segment à la croissance la plus rapide, avec un CAGR projeté de 12,05 % jusqu'en 2031. Cette croissance est portée par des preuves scientifiques croissantes soutenant ses bienfaits cardiovasculaires et la popularité croissante des alternatives protéiques végétales. Des recherches de l'Université du Manitoba confirment que la protéine d'avoine peut améliorer la santé cardiaque, réduire le mauvais cholestérol, améliorer la fonction cardiaque chez les personnes obèses, réduire la pression artérielle et prévenir les problèmes cardiaques chez les personnes souffrant d'hypertension. Des entreprises comme Bob's Red Mill innovent dans ce domaine, introduisant des avoines riches en protéines pour répondre à la demande croissante de produits protéiques à étiquette propre. La protéine d'avoine se distingue par son profil d'acides aminés supérieur par rapport aux autres céréales, et sa croissance reflète une tendance plus large du marché favorisant les ingrédients fonctionnels et axés sur la santé par rapport aux produits de base standard.

Par nature : échelle conventionnelle versus premiumisation biologique

En 2025, l'avoine conventionnelle détient une part de marché dominante de 82,74 %, soutenue par des chaînes d'approvisionnement établies, des prix compétitifs et leur présence omniprésente dans les applications alimentaires grand public. Ces avoines tirent parti des économies d'échelle dans la production et la transformation, permettant aux fabricants de répondre aux demandes à fort volume des grands transformateurs alimentaires et des points de vente au détail. Soulignant les avantages d'échelle du segment conventionnel, le Canada, en tant que premier producteur mondial d'avoine avec 3,4 millions de tonnes métriques en 2024, selon le Département de l'Agriculture des États-Unis. Le segment conventionnel sous-tend les produits de grande consommation, des céréales de petit-déjeuner et des barres de collation aux ingrédients alimentaires industriels, en privilégiant l'efficacité des coûts plutôt que la marque premium.

L'avoine biologique est sur une trajectoire ascendante, affichant un CAGR de 10,78 % jusqu'en 2031. Cette progression est alimentée par un positionnement premium et la volonté des consommateurs d'investir dans des avantages perçus pour la santé et l'environnement. En tête de ce mouvement, l'avoine biologique finlandaise, notamment celle de Raisio Food Solutions, met en avant des contrôles de qualité stricts, une utilisation réduite de pesticides et une production neutre en carbone, séduisant les consommateurs soucieux de l'environnement. Soulignant davantage cette tendance, Alpro a fait la une des journaux avec un investissement significatif au Royaume-Uni, se tournant vers 100 % d'avoine biologique britannique. Cette démarche souligne non seulement leur engagement envers l'approvisionnement local, mais s'aligne également sur l'évolution du secteur vers un positionnement biologique et la transparence de la chaîne d'approvisionnement. La croissance robuste du segment biologique reflète une tendance plus large du secteur : à mesure que les consommateurs accordent de plus en plus la priorité à la qualité et à la durabilité, ils sont prêts à payer un prix premium.

Par utilisateur final : la transformation alimentaire en tête tandis que les nutraceutiques progressent

En 2025, l'industrie de la transformation alimentaire domine le marché avec une part de 61,95 %, portée par sa large gamme d'applications. Celles-ci comprennent la boulangerie et la confiserie, les céréales de petit-déjeuner, les alternatives laitières, les collations et barres, et les boissons, qui utilisent toutes des ingrédients à base d'avoine pour leurs bénéfices fonctionnels. L'avoine est valorisée dans la fabrication alimentaire pour sa capacité à améliorer la texture, à agir comme agent liant et à enrichir la teneur nutritionnelle de divers produits. Parmi ces applications, le sous-segment des alternatives laitières connaît la croissance la plus rapide de la demande de cultures d'avoine en raison de la popularité croissante des produits à base de plantes. L'industrie de la transformation alimentaire bénéficie de solides réseaux de chaîne d'approvisionnement, d'exigences de qualité standardisées et de tendances de demande prévisibles, qui soutiennent une planification et des investissements à long terme efficaces.

Le segment des nutraceutiques est celui qui connaît la croissance la plus rapide, avec un CAGR projeté de 11,61 % jusqu'en 2031. Cette croissance est alimentée par des preuves scientifiques soutenant les bienfaits pour la santé du β-glucane et les approbations réglementaires pour les allégations de santé dans plusieurs régions. Par exemple, Ceapro a développé avec succès du β-glucane d'avoine pour des produits anti-âge, qui aident à stimuler la production de collagène, à favoriser la réparation cutanée et à délivrer des effets thérapeutiques grâce à une pénétration profonde de la peau. Le marché des nutraceutiques capitalise également sur des opportunités de tarification premium, car l'intérêt des consommateurs pour les remèdes naturels et les produits de santé fonctionnels continue de croître. Cette tendance met en évidence un changement dans le comportement des consommateurs, avec une sensibilisation croissante aux ingrédients fonctionnels et une volonté d'investir dans des produits soutenus par une validation scientifique pour les bienfaits sur la santé.

Analyse géographique

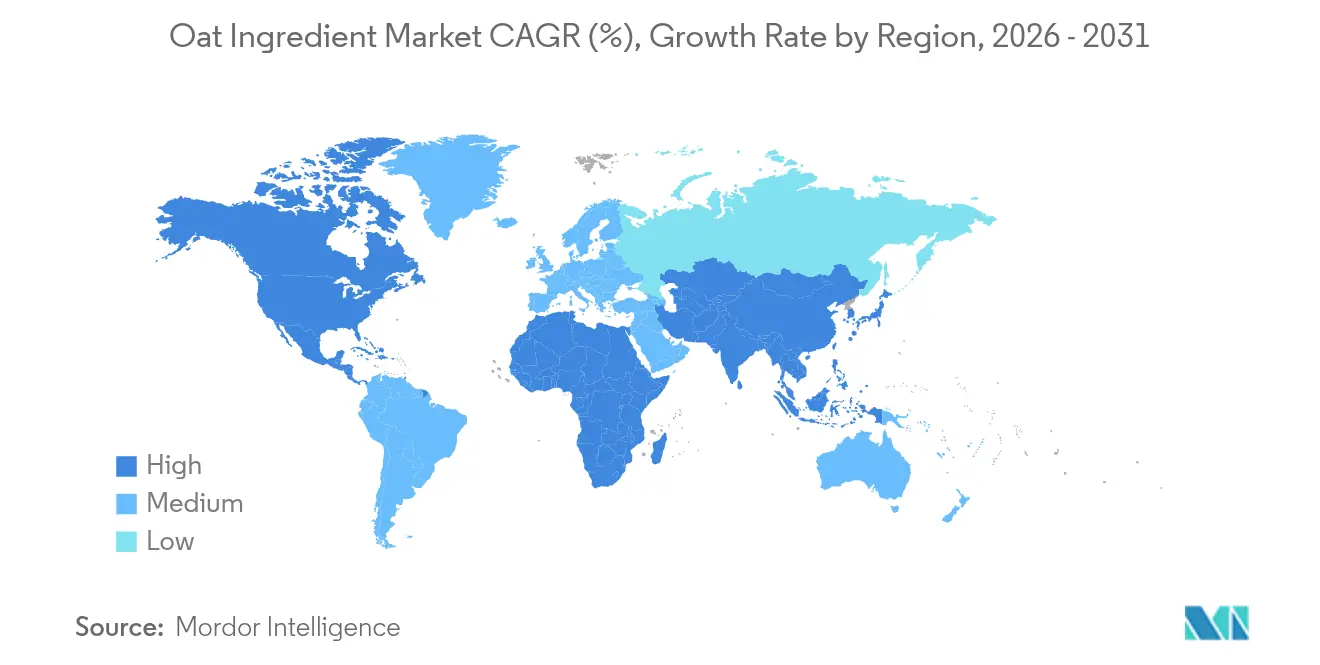

En 2025, l'Europe détient la plus grande part de marché à 31,88 %, portée par sa forte production d'avoine nordique et ses capacités de traitement avancées qui répondent aux marchés locaux et internationaux. Des pays comme la Finlande, la Suède et l'Irlande bénéficient de climats favorables et de pratiques agricoles durables, leur permettant de produire de l'avoine de haute qualité avec de solides références environnementales. L'avoine biologique finlandaise se distingue par des contrôles de qualité stricts, une utilisation minimale de pesticides et des processus de production neutres en carbone, la rendant très attrayante pour les segments de marché premium. La production irlandaise d'avoine est reconnue pour sa durabilité, avec une empreinte carbone de seulement 207 kg d'équivalent CO2 par tonne, nettement inférieure aux 1 000 kg de CO2/t enregistrés dans des régions plus chaudes comme l'Italie et l'Espagne.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 8,92 % jusqu'en 2031. Cette croissance est alimentée par des développements de produits innovants et une acceptation croissante des consommateurs pour les alternatives à base de plantes dans les zones urbaines. La croissance rapide d'OATSIDE met en évidence le potentiel de la région, portée par un marketing efficace et des innovations de saveurs uniques comme les lattes au matcha et à l'avoine infusés de 20 mg de L-théanine, qui offrent des bienfaits pour la gestion du stress et la santé du sommeil. L'investissement de 68,6 millions USD de PepsiCo en 2025 pour établir une installation Quaker de 160 000 tonnes en Chine reflète l'engagement des entreprises mondiales envers le développement de la région. La classe moyenne en expansion de la région, la sensibilisation croissante à la santé et l'intérêt pour les innovations alimentaires fonctionnelles stimulent davantage la croissance.

L'Amérique du Nord reste un marché clé malgré les défis découlant de sa dépendance aux importations canadiennes, avec plus de la moitié de la consommation américaine d'avoine provenant du Canada. Cette dépendance expose la région aux perturbations commerciales, notamment après l'introduction d'un tarif douanier de 25 % sur les céréales canadiennes en 2025. En conséquence, les transformateurs américains cherchent à diversifier leurs sources d'approvisionnement ou à absorber des coûts plus élevés. Les initiatives de production nationale prennent de l'élan, comme les partenariats d'Oatly avec des agriculteurs du Midwest pour réintroduire l'avoine dans les rotations de cultures, favorisant à la fois des avantages environnementaux et économiques. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des marchés prometteurs, portés par l'urbanisation et l'intérêt croissant pour les alternatives à base de plantes, soutenus par les stratégies d'expansion des marques multinationales.

Paysage concurrentiel

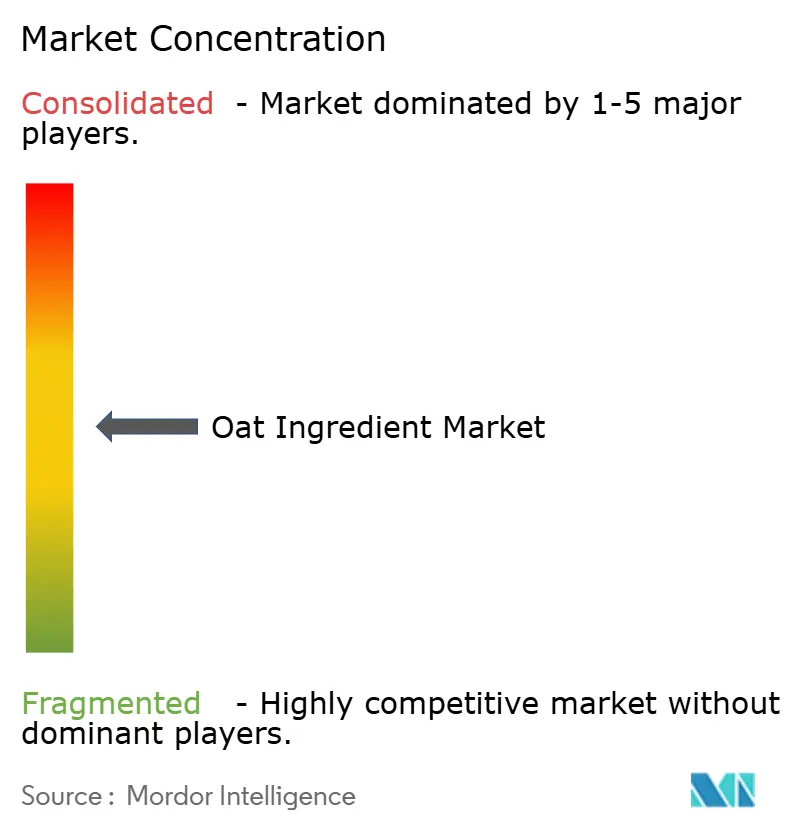

Le marché des ingrédients à base d'avoine est modérément consolidé, avec de nombreux acteurs de petite taille contribuant à sa dynamique. Les acteurs majeurs se concentrent sur des stratégies telles que l'innovation produit, l'expansion du marché et les acquisitions pour capitaliser sur les opportunités de croissance limitées disponibles. Les entreprises de premier plan sur le marché comprennent Lantmännen, Grain Millers, Inc., James Richardson & Sons, Limited (Richardson International), Avena Foods Ltd et PepsiCo, Inc. (Quaker Oats Company). Cependant, la demande de protéine d'avoine fait face à des défis en raison de la popularité croissante des protéines végétales alternatives comme les protéines de pois et de soja. Malgré cela, les entreprises leaders réalisent des investissements significatifs pour maintenir et développer le marché.

Les stratégies clés sur le marché mettent l'accent sur l'intégration verticale, la durabilité et les avancées technologiques plutôt que sur la concurrence par les prix. Par exemple, Oatly a adopté une stratégie de chaîne d'approvisionnement allégée en actifs, qui comprend la fermeture de son installation à Singapour pour optimiser les structures de coûts et améliorer l'utilisation des capacités. Cette approche reflète la manière dont les leaders du marché améliorent leur efficacité opérationnelle tout en maintenant leur présence mondiale.

De nouvelles opportunités émergent dans les applications fonctionnelles, telles que les produits de soins personnels, où les propriétés anti-inflammatoires et hydratantes du β-glucane offrent des avantages uniques au-delà des applications alimentaires traditionnelles. Les avancées technologiques, notamment dans le traitement enzymatique, permettent une concentration plus élevée en protéines et des propriétés fonctionnelles améliorées. Des entreprises comme Novozymes stimulent l'innovation en proposant des biosolutions qui améliorent les niveaux de protéines et simplifient les formulations d'ingrédients. De plus, les dépôts de brevets de l'Université McGill sur l'édition génomique CRISPR-Cas9 pour l'avoine visent à améliorer la teneur en β-glucane et la résilience climatique, signalant des percées technologiques potentielles qui pourraient remodeler le marché à l'avenir.

Leaders du secteur des ingrédients à base d'avoine

Lantmännen

Grain Millers, Inc.

James Richardson & Sons, Limited (Richardson International)

Cargill, Incorporated.

PepsiCo, Inc. (Quaker Oats Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bay State Milling a élargi son portefeuille d'avoine avec le lancement des avoines sans gluten PurelySown™ selon le protocole de pureté. Selon l'entreprise, les avoines sans gluten PurelySown selon le protocole de pureté sont disponibles en versions conventionnelle, biologique et certifiée Agriculture Biologique Régénérative, dépassant les normes biologiques. Ces avoines sont également disponibles sous plusieurs formes, notamment en grains, en flocons et en flocons laminés.

- Novembre 2024 : Le secrétaire à l'Agriculture de l'Iowa, Mike Naig, a annoncé que le Département de l'Agriculture et de la Gestion des Terres de l'Iowa investit plus de 5,2 millions USD dans 24 projets à travers l'Iowa. Ces investissements, qui s'inscrivent dans le cadre d'efforts plus larges d'amélioration de la chaîne d'approvisionnement, proviennent du programme de subventions Infrastructure des Systèmes Alimentaires Résilients (RFSI) de l'USDA. Dans le cadre d'une initiative notable, Miller Farms s'apprête à établir une nouvelle installation régionale. Cette installation prétraitera l'avoine brute provenant des agriculteurs de l'Iowa, la transformant en grains d'avoine. Ces grains d'avoine seront non seulement commercialisés directement auprès de divers points de vente, mais pourront également être transformés davantage en flocons d'avoine.

- Octobre 2024 : Flahavan's a élargi sa gamme de produits avec le relancement de son son d'avoine. Ce son d'avoine est riche en protéines et en fibres, et contient du bêta-glucane, qui aide à réduire le cholestérol. Fabriqué avec 100 % de son d'avoine, il sera disponible dans un sachet plus petit de 600 g en raison de contraintes opérationnelles, selon la marque.

- Avril 2024 : La Société de Recherche et de Développement des Céréales (GRDC) a dévoilé un consortium de recherche, guidé par les perspectives du secteur, pour exploiter le marché mondial de l'avoine en expansion. Cet effort collaboratif souligne l'engagement de la GRDC envers les innovations pionnières dans la recherche sur la qualité de l'avoine, la définition des normes de classification et le perfectionnement du positionnement sur le marché.

Portée du rapport mondial sur le marché des ingrédients à base d'avoine

La protéine d'avoine est disponible sous forme d'isolat et de concentré, et trouve des applications dans les aliments, les boissons, les soins personnels et cosmétiques, ainsi que dans d'autres secteurs. L'étude couvre également l'analyse géographique des pays les plus actifs sur le marché, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique en tant que régions.

| Farine d'avoine |

| Grains d'avoine |

| Son d'avoine |

| Flocons d'avoine |

| Amidon d'avoine |

| Protéine d'avoine |

| Bêta-glucane d'avoine |

| Autres |

| Conventionnel |

| Biologique |

| Industrie de la transformation alimentaire | Boulangerie et confiserie |

| Céréales de petit-déjeuner | |

| Produits laitiers et alternatives laitières | |

| Collations et barres | |

| Boissons | |

| Autres | |

| Nutraceutiques | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Commerce de détail | Supermarchés et hypermarchés |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres | |

| Restauration hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Farine d'avoine | |

| Grains d'avoine | ||

| Son d'avoine | ||

| Flocons d'avoine | ||

| Amidon d'avoine | ||

| Protéine d'avoine | ||

| Bêta-glucane d'avoine | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par utilisateur final | Industrie de la transformation alimentaire | Boulangerie et confiserie |

| Céréales de petit-déjeuner | ||

| Produits laitiers et alternatives laitières | ||

| Collations et barres | ||

| Boissons | ||

| Autres | ||

| Nutraceutiques | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Commerce de détail | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres | ||

| Restauration hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des ingrédients à base d'avoine ?

Le marché des ingrédients à base d'avoine s'élève à 7,68 milliards USD en 2026 et est en bonne voie pour atteindre 11,34 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un CAGR de 8,92 % alors que les innovateurs locaux associent les saveurs traditionnelles à des bases d'avoine fonctionnelles.

Pourquoi la protéine d'avoine gagne-t-elle en popularité ?

La recherche clinique soutient les bienfaits cardiovasculaires, et l'extraction enzymatique produit des concentrés atteignant jusqu'à 21 % de protéines, attirant les marques de nutrition sportive et d'alternatives laitières.

Qu'est-ce qui justifie la tarification premium pour l'avoine biologique ?

La certification biologique, la réduction de l'utilisation de pesticides et l'agriculture neutre en carbone permettent aux producteurs de pratiquer des prix premium à deux chiffres tout en répondant à la demande croissante d'étiquette propre.

Dernière mise à jour de la page le: