Taille et part du marché des protéines de blé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

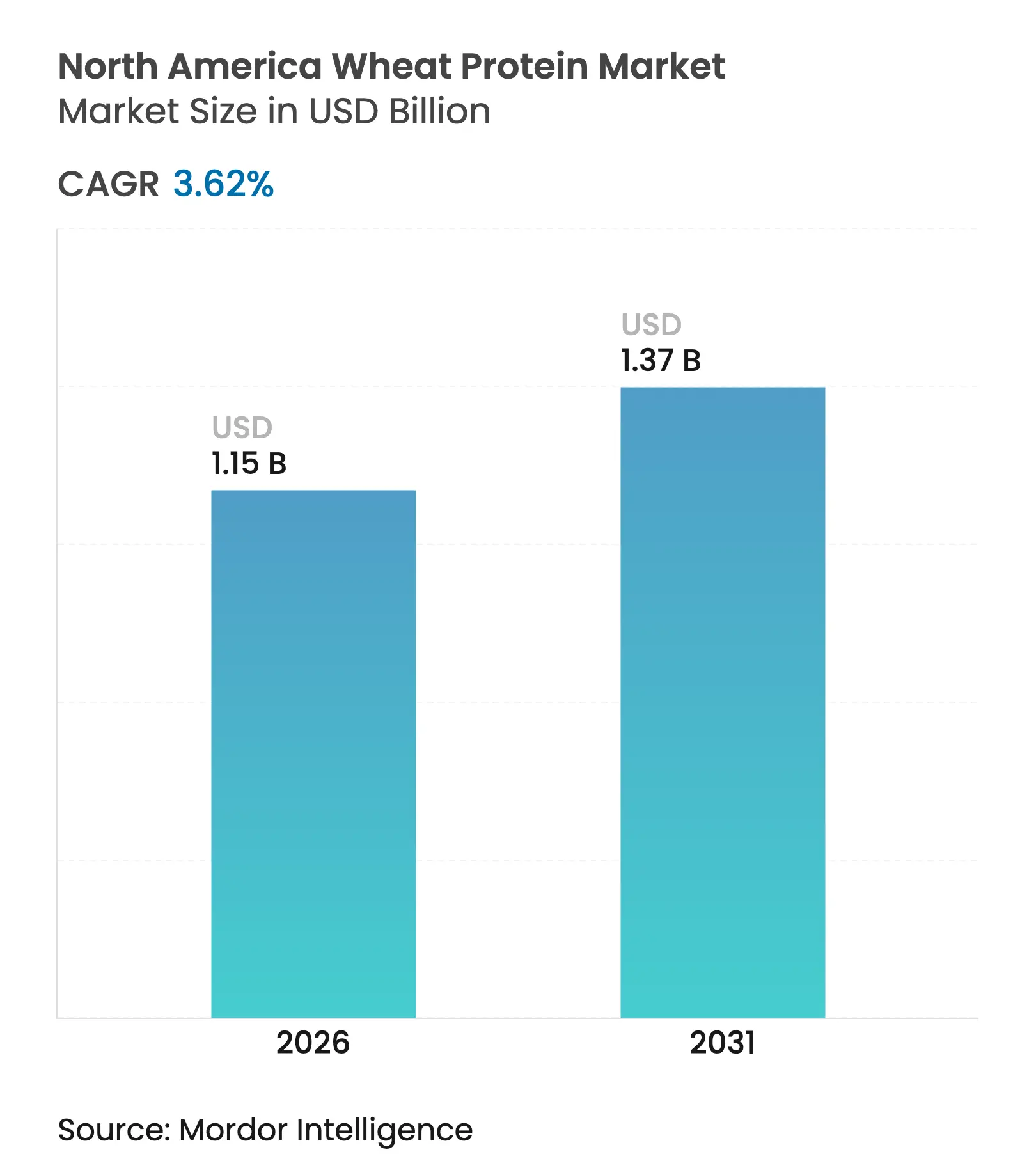

| Taille du marché de l'année de base (2025) | 1.11 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de blé en Amérique du Nord par Mordor Intelligence

La taille du marché des protéines de blé en Amérique du Nord était évaluée à 1,11 milliard USD en 2025 et devrait croître de 1,15 milliard USD en 2026 pour atteindre 1,37 milliard USD d'ici 2031, à un TCAC de 3,62 % au cours de la période de prévision (2026-2031). La croissance régulière reflète une production stable de blé, une demande croissante de protéines végétales et des préférences pour les étiquettes claires. La production de blé aux États-Unis a atteint 1,97 milliard de boisseaux en 2024, le niveau le plus élevé en huit ans, tandis que la production canadienne est projetée à 35,6 millions de tonnes pour 2025-26, créant une offre abondante de matières premières, selon le Département de l'Agriculture des États-Unis[1]Source : Service de recherche économique de l'USDA, « Points saillants des données sur le blé », usda.gov. La différenciation technologique dans les isolats et les variantes hydrolysées ouvre des applications premium dans les secteurs de l'alimentation, de l'alimentation animale et des cosmétiques. Les programmes d'agriculture régénératrice au Canada développent les protéines de blé biologiques à grande échelle, captant des primes de durabilité et renforçant la résilience du marché des protéines de blé en Amérique du Nord.

Principaux enseignements du rapport

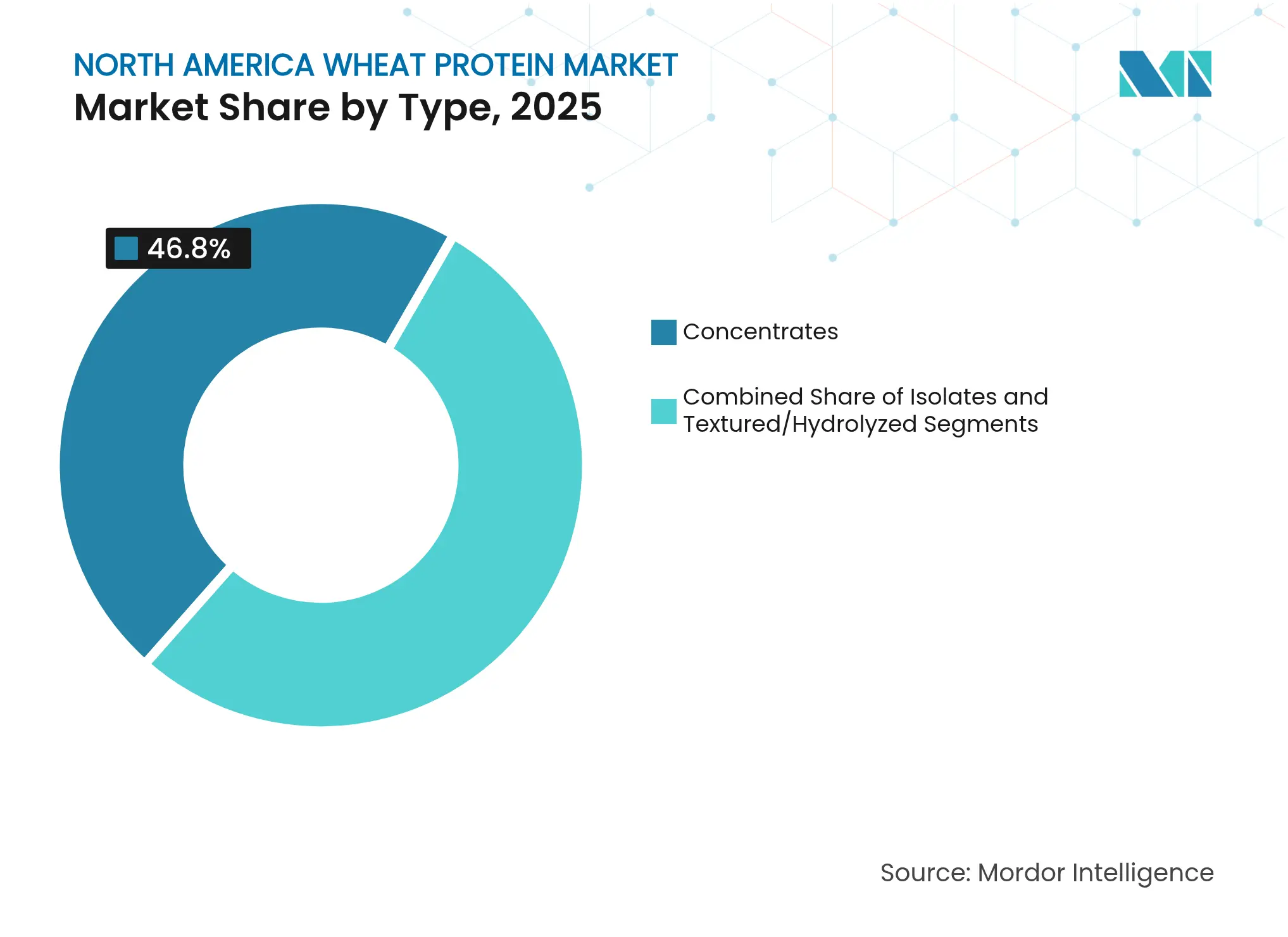

- Par type, les concentrés ont représenté 46,80 % de la part de marché des protéines de blé en Amérique du Nord en 2025, tandis que les variantes texturées/hydrolysées devraient croître à un TCAC de 4,95 % durant la période 2026-2031.

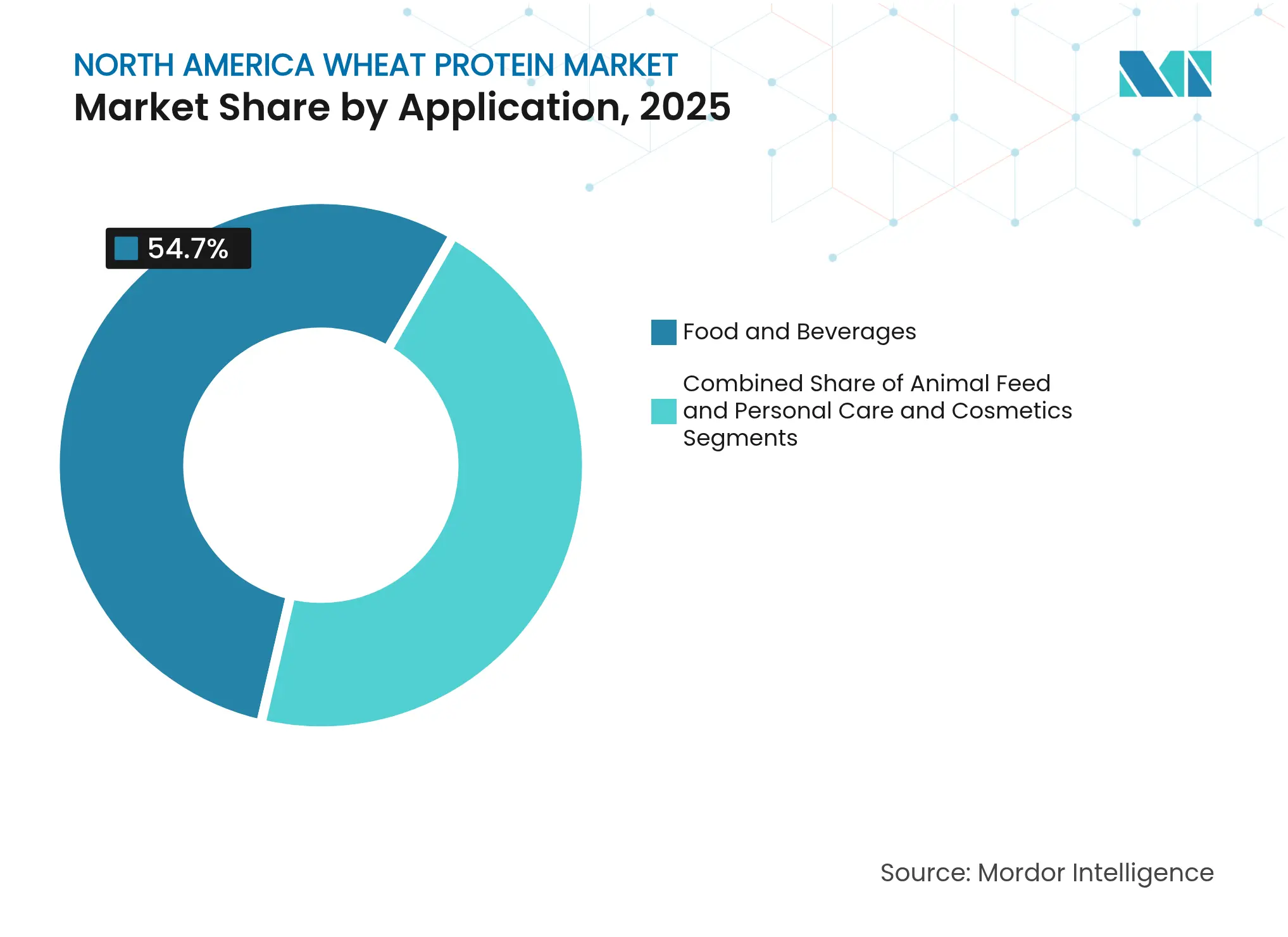

- Par application, la boulangerie et les snacks ont représenté 54,70 % de la taille du marché des protéines de blé en Amérique du Nord en 2025 ; l'alimentation animale progresse à un TCAC de 4,68 % jusqu'en 2031.

- Par nature, les produits conventionnels ont représenté une part de 91,40 % en 2025, tandis que les protéines de blé biologiques devraient se développer à un TCAC de 5,64 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 83,90 % des revenus en 2025 ; le Canada devrait enregistrer le TCAC le plus élevé, soit 4,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des protéines de blé en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des applications dans les aliments transformés | +0.8% | Amérique du Nord, avec une concentration dans les pôles de transformation du Midwest américain | Moyen terme (2 à 4 ans) |

| Demande croissante de catégories de produits à étiquette claire et sans OGM | +0.6% | États-Unis et Canada, en particulier les marchés urbains | Court terme (≤ 2 ans) |

| Demande croissante de protéines végétales dans les alternatives végétales à la viande | +0.7% | Amérique du Nord, portée par la côte ouest des États-Unis et les centres urbains canadiens | Moyen terme (2 à 4 ans) |

| L'agriculture régénératrice du blé au Canada ouvre une offre évolutive de protéines biologiques | +0.4% | Canada, avec des retombées sur les marchés biologiques américains | Long terme (≥ 4 ans) |

| Adoption des protéines de blé hydrolysées dans les produits de soins personnels | +0.3% | Amérique du Nord, concentrée dans les régions de fabrication de cosmétiques | Moyen terme (2 à 4 ans) |

| Adoption croissante des protéines de blé dans l'alimentation animale et les aliments pour animaux de compagnie | +0.5% | Amérique du Nord, en particulier les régions aquacoles et les centres de fabrication d'aliments pour animaux de compagnie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des applications dans les aliments transformés

La dynamique de fortification en protéines du secteur des aliments transformés redéfinit les schémas de demande de protéines de blé au-delà des applications traditionnelles de boulangerie. L'isolat de protéines de blé Arise de MGP Ingredients a gagné du terrain dans les formulations de snacks cétogènes, où ses propriétés viscoélastiques permettent une teneur élevée en protéines sans compromettre la texture. Cette expansion des applications reflète une évolution plus large du secteur vers des ingrédients fonctionnels répondant simultanément à plusieurs objectifs nutritionnels. La tendance est particulièrement marquée dans les segments des aliments prêts-à-manger et prêts-à-cuisiner, où les protéines de blé servent à la fois d'exhausteur nutritionnel et d'auxiliaire technologique. L'intégration des protéines dans les produits de boulangerie a évolué au-delà de la simple fortification pour inclure des applications de protéines fermentées créant des profils d'acides aminés complets. L'adoption des protéines de blé par le secteur des aliments transformés s'accélère à mesure que les fabricants recherchent des alternatives déclarables aux additifs synthétiques, positionnant les protéines de blé comme une solution à étiquette claire répondant aux exigences de transparence des consommateurs.

Demande croissante de catégories de produits à étiquette claire et sans OGM

Les impératifs d'étiquette claire stimulent l'adoption des protéines de blé, les fabricants alimentaires éliminant les additifs synthétiques et privilégiant des ingrédients reconnaissables. U.S. Wheat Associates a identifié les implications de l'étiquette claire comme un facteur déterminant influençant les stratégies de production alimentaire à base de blé, les fabricants accordant une priorité croissante à la transparence des ingrédients. Le mouvement va au-delà de la simple substitution d'ingrédients pour englober la transparence de la chaîne d'approvisionnement, où la traçabilité agricole des protéines de blé offre des avantages concurrentiels. La protéine de blé BeneoPro VWG de BENEO illustre cette tendance, offrant un statut d'étiquette claire associé à une haute solubilité et une excellente capacité de liaison pour diverses applications alimentaires. L'environnement réglementaire soutient cette tendance, la FDA mettant l'accent sur l'évaluation précoce de la sécurité des nouvelles protéines tout en maintenant des voies établies pour les dérivés traditionnels du blé.

Demande croissante de protéines végétales dans les alternatives végétales à la viande

Les fabricants de viandes à base de plantes intègrent de plus en plus le gluten de blé pour obtenir des profils de texture authentiques reproduisant les caractéristiques de la viande traditionnelle. La stratégie de formulation de Beyond Meat illustre cette approche, utilisant le gluten de blé aux côtés des protéines de pois, de riz et de fève pour créer des matrices protéiques complexes offrant des expériences sensorielles similaires à la viande. L'évolution du marché des protéines alternatives vers des formulations hybrides reflète les défis techniques liés à l'obtention d'une texture optimale à partir d'une seule source de protéines, où les propriétés viscoélastiques uniques des protéines de blé offrent une fonctionnalité essentielle. Les recherches sur la fonctionnalité des ingrédients révèlent que les caractéristiques de réponse thermique des protéines de blé diffèrent significativement des autres protéines végétales, offrant des avantages distincts dans le traitement par extrusion pour les analogues de viande. Cette trajectoire de croissance est soutenue par une acceptation croissante des produits à base de plantes par les consommateurs et par les avancées technologiques dans le traitement des protéines qui améliorent la fonctionnalité des protéines de blé dans les applications d'alternatives à la viande.

L'agriculture régénératrice du blé au Canada ouvre une offre évolutive de protéines biologiques

Les initiatives d'agriculture régénératrice canadiennes établissent des chaînes d'approvisionnement durables en protéines de blé qui répondent aux demandes du marché biologique tout en améliorant la santé des sols. Le partenariat élargi de Ceres Global Ag Corp avec Miller Milling est passé de 4 500 acres à 16 800 acres, en se concentrant sur l'efficacité d'utilisation des nutriments et la réduction des émissions de gaz à effet de serre tout au long du cycle de production du blé. Cette mise à l'échelle démontre comment les pratiques régénératrices peuvent atteindre la viabilité commerciale tout en répondant aux objectifs de durabilité. La prévision de production de blé canadien de 35,6 millions de tonnes pour 2025-26 offre une disponibilité substantielle de matières premières pour l'extraction de protéines, avec des améliorations de qualité soutenant les applications premium, selon le Service agricole étranger. L'intégration de l'agriculture régénératrice dans les chaînes d'approvisionnement en protéines de blé représente une réponse stratégique aux demandes des consommateurs pour des ingrédients respectueux de l'environnement, positionnant les producteurs canadiens pour capter des prix premium sur les marchés de protéines biologiques et durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la sensibilité au gluten et de la maladie cœliaque | -0.4% | Amérique du Nord, en particulier parmi les blancs non hispaniques | Court terme (≤ 2 ans) |

| Popularité croissante des alternatives sans gluten | -0.3% | États-Unis et Canada, concentrés dans les segments soucieux de leur santé | Moyen terme (2 à 4 ans) |

| Disponibilité et préférence pour d'autres protéines végétales | -0.5% | Amérique du Nord, portée par l'adoption des protéines de pois et de soja | Moyen terme (2 à 4 ans) |

| Fluctuation des prix des matières premières | -0.2% | Amérique du Nord, en particulier les régions productrices de blé aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la sensibilité au gluten et de la maladie cœliaque

Selon les données de Celiac Australia[2]Source : Celiac Australia, « Maladies cœliaques », www.coeliac.org.au de 2024, 1 Australien sur 70 est atteint de la maladie cœliaque. La maladie affecte les patients au-delà des symptômes gastro-intestinaux, avec des manifestations qui impactent la qualité de vie globale et nécessitent des régimes stricts sans gluten. Cette exigence alimentaire influence la segmentation du marché, car les entreprises doivent équilibrer le développement de produits à base de protéines de blé pour les consommateurs non sensibles tout en tenant compte des populations sensibles au gluten, ce qui affecte la taille du marché adressable dans certains segments démographiques. La prévalence de la maladie cœliaque a incité les fabricants alimentaires à investir dans la recherche et le développement de sources de protéines alternatives et de formulations sans gluten. De plus, la sensibilisation croissante à la maladie cœliaque et à la sensibilité au gluten a entraîné une demande accrue d'étiquetage clair des produits et d'installations de fabrication dédiées pour prévenir la contamination croisée, impactant davantage les coûts de production et la dynamique du marché. La hausse des taux de diagnostic et l'amélioration des méthodes de test ont également contribué à la croissance du marché, les fabricants élargissant leurs portefeuilles de produits pour inclure des options spécialisées sans gluten. En outre, les organismes de réglementation ont mis en place des directives plus strictes pour la certification et les exigences d'étiquetage sans gluten, garantissant la sécurité des consommateurs tout en créant des considérations de conformité supplémentaires pour les acteurs du secteur.

Popularité croissante des alternatives sans gluten

L'expansion de la catégorie des produits sans gluten reflète à la fois une nécessité médicale et des choix de mode de vie, environ 7 % de la population suivant des régimes sans gluten aux États-Unis, selon les données du Conseil international d'information sur les aliments de 2024[3]Source : Conseil international d'information sur les aliments, « Consommation d'aliments sans gluten aux États-Unis », www.foodinsight.org. Cette tendance crée une pression concurrentielle sur les applications des protéines de blé, les fabricants développant des solutions protéiques alternatives pour capter les consommateurs sensibles au gluten. L'adoption antérieure par l'industrie des aliments pour animaux de compagnie de formulations sans céréales, malgré les avertissements ultérieurs de la FDA concernant des risques potentiels pour la santé, démontre comment les tendances sans gluten peuvent remodeler des segments de marché entiers. Les préoccupations relatives à la fraude alimentaire dans les protéines végétales, y compris les dérivés du blé, ont intensifié l'examen de l'authenticité des ingrédients et de l'exactitude de l'étiquetage, affectant potentiellement la confiance des consommateurs dans les produits à base de protéines de blé. La trajectoire de croissance du marché des alternatives sans gluten suggère une pression concurrentielle soutenue sur les applications des protéines de blé, nécessitant un positionnement stratégique qui met en avant les avantages fonctionnels uniques indisponibles dans les alternatives sans gluten tout en reconnaissant les réalités de la segmentation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les concentrés en tête tandis que les variantes hydrolysées stimulent l'innovation

Les concentrés de protéines de blé représentent 46,80 % de la part de marché en 2025, reflétant leur rôle établi dans les applications alimentaires traditionnelles où la teneur modérée en protéines et la rentabilité stimulent l'adoption. La domination du segment des concentrés découle de sa polyvalence dans les catégories de boulangerie, de snacks et d'aliments transformés, où les niveaux de protéines offrent une fonctionnalité suffisante sans prix premium. Les isolats représentent un segment plus petit mais en croissance, ciblant des applications spécialisées nécessitant une pureté protéique plus élevée et des caractéristiques fonctionnelles spécifiques.

Les protéines de blé texturées et hydrolysées émergent comme le segment à la croissance la plus rapide avec un TCAC de 4,95 % jusqu'en 2031, portées par l'innovation dans les alternatives végétales à la viande et les applications de soins personnels où les structures protéiques modifiées offrent une fonctionnalité améliorée. L'évolution de la segmentation par type reflète les avancées technologiques dans le traitement des protéines, les variantes hydrolysées gagnant du terrain dans les formulations cosmétiques et les applications alimentaires spécialisées. La trajectoire de croissance du segment texturé s'aligne sur l'expansion du marché des viandes à base de plantes, où les propriétés viscoélastiques uniques des protéines de blé offrent des avantages de texture qui complètent d'autres protéines végétales dans les formulations hybrides.

Par nature : la domination du conventionnel remise en question par l'accélération du biologique

Les protéines de blé conventionnelles maintiennent une part de marché de 91,40 % en 2025, reflétant des chaînes d'approvisionnement établies et des avantages de coût qui soutiennent les applications de masse. La domination du segment conventionnel est renforcée par le statut GRAS du gluten de blé selon les réglementations de la FDA, offrant une certitude réglementaire aux fabricants alimentaires. Cependant, les protéines de blé biologiques s'accélèrent à un TCAC de 5,64 % jusqu'en 2031, portées par les préférences des consommateurs pour des ingrédients durables et transparents. Ce différentiel de croissance signale un point d'inflexion stratégique où les primes biologiques justifient les investissements dans la chaîne d'approvisionnement et les modifications de traitement.

L'accélération du segment biologique reflète des tendances plus larges d'étiquette claire où la transparence des ingrédients et la responsabilité environnementale influencent les décisions d'achat. Les recherches sur les variétés de blé pérenne démontrent une teneur en protéines plus élevée dans les systèmes d'agriculture durable, bien que des défis de traitement subsistent pour les applications commerciales. L'évolution de la segmentation par nature suggère que les protéines de blé biologiques capteront une part de marché croissante à mesure que les capacités de la chaîne d'approvisionnement mûriront et que la volonté des consommateurs de payer des primes pour des ingrédients durables se renforcera.

Par application : la domination de l'alimentation et des boissons face à l'innovation dans l'alimentation animale

Le segment alimentation et boissons maintient une part de marché de 54,70 % en 2025, tirant parti de la fonctionnalité traditionnelle des protéines de blé dans le renforcement des pâtes et l'amélioration de la texture. Cette domination des applications reflète le rôle établi des protéines de blé dans la fabrication du pain, des pâtes et des snacks, où les propriétés viscoélastiques du gluten offrent une fonctionnalité irremplaçable. Les produits alimentaires prêts-à-manger et prêts-à-cuisiner représentent des opportunités émergentes au sein de la catégorie alimentation et boissons, portées par les tendances de fortification en protéines et les exigences de commodité. Les applications dans les condiments et les sauces utilisent les protéines de blé pour l'épaississement et la stabilisation, bien que la part de marché reste limitée par rapport aux catégories alimentaires principales.

L'alimentation animale émerge comme l'application à la croissance la plus rapide avec un TCAC de 4,68 % jusqu'en 2031, portée par l'adoption par l'industrie aquacole et les initiatives d'approvisionnement durable en protéines. Les applications de soins personnels et de cosmétiques représentent un segment de niche mais en croissance, où les protéines de blé hydrolysées offrent des propriétés conditionnantes et hydratantes dans les formulations de soins capillaires et cutanés. L'investissement de 50 millions USD de Flint Hills Resources dans la technologie des ingrédients alimentaires à haute teneur en protéines démontre l'engagement du secteur envers les applications de nutrition animale. L'évolution de la segmentation par application vers l'alimentation animale et les soins personnels reflète la polyvalence des protéines de blé au-delà des utilisations alimentaires traditionnelles, ouvrant de nouveaux flux de revenus qui complètent les applications principales de boulangerie.

Analyse géographique

En 2025, les États-Unis ont sécurisé une part dominante de 83,90 % du marché des protéines de blé en Amérique du Nord, grâce à leurs chaînes d'approvisionnement intégrées reliant directement les régions productrices de blé aux installations de traitement des protéines et aux fabricants alimentaires. La production de blé de printemps rouge dur dans les Grandes Plaines du Nord fournit des matières premières à haute teneur en protéines essentielles pour les applications premium de protéines de blé, avec des avantages en termes de teneur en protéines stimulant la compétitivité à l'exportation. Le marché intérieur bénéficie d'une demande diversifiée couvrant la transformation alimentaire, l'alimentation animale et les segments émergents de soins personnels, créant des bases de demande stables qui soutiennent les investissements en capacité de traitement. Les avantages réglementaires comprennent le statut GRAS établi pour le gluten de blé et des cadres complets de sécurité alimentaire qui facilitent l'accès au marché pour les dérivés de protéines de blé.

Le marché canadien des protéines de blé devrait croître à un TCAC de 4,52 % jusqu'en 2031. Le Canada, troisième exportateur mondial de blé, renforce ses investissements dans le traitement des protéines. À mesure que la qualité du blé canadien s'améliore, elle ouvre des portes à des applications premium. Les partenariats d'agriculture régénératrice, illustrés par le programme élargi de Ceres Global Ag Corp avec Miller Milling en septembre 2024, établissent des chaînes d'approvisionnement durables en protéines qui commandent des prix premium sur les marchés biologiques et soucieux de l'environnement. Les producteurs canadiens de protéines de blé bénéficient de la proximité des marchés américains tout en accédant à des cadres réglementaires distincts qui soutiennent le positionnement de produits biologiques et durables.

Le Mexique et le reste de l'Amérique du Nord représentent des opportunités émergentes avec un potentiel de croissance limité par une production de blé et une infrastructure de traitement restreintes. Le développement du marché mexicain des protéines de blé dépend des relations d'importation avec les fournisseurs américains et canadiens, créant des opportunités d'intégration transfrontalière de la chaîne d'approvisionnement. La croissance de l'industrie de la transformation alimentaire de la région, notamment dans les snacks et les produits de commodité, génère une demande croissante de protéines de blé qui dépasse les capacités de production nationales. Les relations commerciales dans le cadre de l'ACEUM facilitent les flux de protéines de blé à travers les frontières nord-américaines, soutenant l'intégration du marché et l'optimisation de la chaîne d'approvisionnement.

Paysage concurrentiel

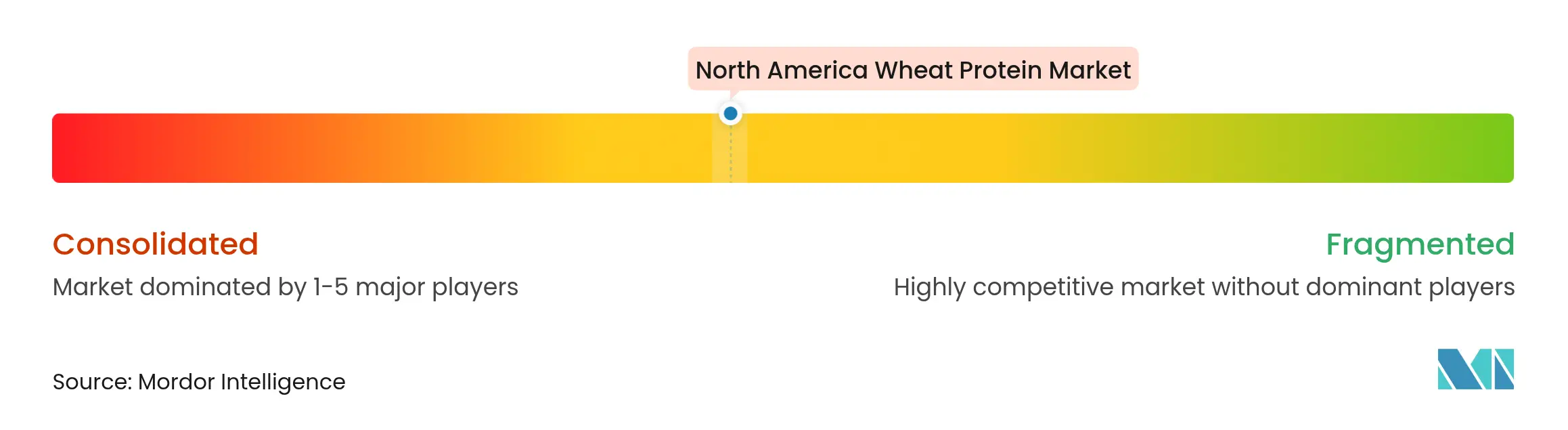

Le marché des protéines de blé en Amérique du Nord présente une consolidation modérée, avec de grandes entreprises agroalimentaires en concurrence aux côtés de transformateurs de protéines spécialisés. Les leaders du marché maintiennent leurs positions grâce à l'intégration verticale, contrôlant l'approvisionnement en blé, les opérations de traitement et les canaux de distribution. Les entreprises mettent en œuvre des stratégies complètes de gestion de la chaîne d'approvisionnement pour garantir une qualité de produit constante et la disponibilité sur le marché. Ces acteurs établis tirent parti de leurs ressources et infrastructures étendues pour maintenir l'efficacité des coûts et la domination du marché.

Les entreprises se concentrent sur l'avancement technologique pour différencier leurs produits dans un paysage de plus en plus concurrentiel. Les investissements dans les modifications des protéines, les formulations à étiquette claire et les pratiques d'approvisionnement durable stimulent l'innovation des produits et la croissance du marché. L'évolution du secteur vers des offres premium reflète la demande croissante des consommateurs pour des produits spécialisés à base de protéines de blé. Les acteurs du marché développent activement de nouvelles techniques de traitement et formulations pour capter des segments de marché à plus haute valeur ajoutée.

Les nouveaux entrants sur le marché ciblent des applications spécialisées et développent des méthodes de traitement innovantes offrant des alternatives aux produits conventionnels à base de protéines de blé. Des opportunités de croissance existent dans les produits de soins personnels, où les protéines de blé hydrolysées servent d'alternative naturelle aux ingrédients synthétiques, et dans l'alimentation animale, où les entreprises recherchent des sources de protéines diversifiées pour la durabilité. Le succès sur le marché dépend de plus en plus de l'innovation technique et de la transparence de la chaîne d'approvisionnement. Les entreprises qui démontrent à la fois la performance des produits et la gestion environnementale acquièrent des avantages concurrentiels dans ce paysage de marché en évolution.

Leaders du secteur des protéines de blé en Amérique du Nord

Archer-Daniels-Midland Company

Cargill, Incorporated

MGP Ingredients Inc.

Roquette Frères SA

Tereos S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tritica Biosciences a lancé la plateforme de synthèse de protéines à base de blé. Tritica Biosciences LLC, ainsi que trois partenaires, a collaboré avec Ginkgo Bioworks de Boston dans le cadre d'un contrat de 29 millions USD avec l'Agence pour les projets de recherche avancée en santé (ARPA-H). Le contrat s'étend sur deux ans.

- Avril 2025 : ACI Group a introduit des protéines végétales haute performance pour aider les fabricants à répondre à l'évolution des préférences alimentaires des consommateurs. La gamme de produits comprend des croustilles de protéines de blé et sert de multiples applications, notamment les alternatives laitières, les boissons, les desserts et les substituts de viande. Les protéines permettent aux fabricants d'atteindre des exigences de formulation spécifiques, notamment des profils de saveur neutres, une teneur accrue en protéines, une texture améliorée et des caractéristiques d'étiquette claire.

- Novembre 2023 : Amber Wave a lancé une installation de protéines de blé avec un investissement de Summit Agricultural Group. L'installation comprend un moulin Sangati Berga entièrement automatisé de 27 500 centum, une technologie d'automatisation et des systèmes de traitement de l'air de Kice Industries, des équipements d'extraction et de séchage du gluten de Flottweg et VetterTec, et des équipements d'emballage de Premier Tech.

- Février 2023 : Amber Wave a ouvert la plus grande installation de protéines d'Amérique du Nord aux États-Unis. L'installation produit le gluten de blé vital AmberPro de l'entreprise, qui trouve des applications dans les aliments pour animaux de compagnie, les aliments spéciaux, la boulangerie commerciale, les viandes alternatives et les industries des ingrédients alimentaires.

Périmètre du rapport sur le marché des protéines de blé en Amérique du Nord

Le marché des protéines de blé en Amérique du Nord est segmenté par type (concentré de blé, isolat de protéines de blé et protéine de blé texturée), par application (boulangerie et confiserie, produits laitiers, compléments nutritionnels et autres) et par géographie.

| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Conventionnel |

| Biologique |

| Alimentation et boissons | Boulangerie et snacks |

| Céréales de petit-déjeuner | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts-à-manger/prêts-à-cuisiner | |

| Condiments/Sauces | |

| Alimentation animale | |

| Soins personnels et cosmétiques |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par application | Alimentation et boissons | Boulangerie et snacks |

| Céréales de petit-déjeuner | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts-à-manger/prêts-à-cuisiner | ||

| Condiments/Sauces | ||

| Alimentation animale | ||

| Soins personnels et cosmétiques | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des protéines de blé en Amérique du Nord ?

Le marché des protéines de blé en Amérique du Nord est évalué à 1,15 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'atteindre 1,37 milliard USD d'ici 2031, reflétant un TCAC de 3,62 %.

Quel segment d'application se développe le plus rapidement ?

L'alimentation animale croît au rythme le plus élevé, enregistrant un TCAC de 4,68 % jusqu'en 2031.

Quel segment détient la plus grande part du marché des protéines de blé en Amérique du Nord ?

Les concentrés sont en tête avec une part de 46,80 % en 2025.

Dernière mise à jour de la page le: