Taille et Part du Marché du Thé en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 42.01 Milliards de dollars |

| Taille du Marché (2026) | 44.05 Milliards de dollars |

| Taille du Marché (2031) | 55.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Thé en Amérique du Nord par Mordor Intelligence

La taille du marché du thé en Amérique du Nord était évaluée à 42,01 milliards USD en 2025 et devrait croître de 44,05 milliards USD en 2026 pour atteindre 55,82 milliards USD d'ici 2031, à un TCAC de 4,85 % durant la période de prévision (2026-2031). Le marché continue de bénéficier d'un changement structurel vers une consommation axée sur la santé, les consommateurs se détournant des boissons sucrées au profit de thés fonctionnels riches en composés bioactifs tels que l'épigallocatéchine gallate (EGCG) et la L-théanine, sans additifs artificiels. L'intérêt marqué pour les thés verts, aux herbes et de spécialité, combiné à l'innovation aromatique, à la premiumisation et aux emballages flexibles, soutient la croissance globale du marché. L'expansion du marché est portée par les tendances de premiumisation, l'engagement direct avec les consommateurs et l'évolution des modes de vie. L'intensité concurrentielle est modérée, avec une coexistence de conglomérats multinationaux et de marques de spécialité, laissant de la place aux nouveaux entrants innovants. Les principales considérations du marché incluent la conformité réglementaire, la volatilité des prix des matières premières et la concurrence des boissons alternatives, qui influencent toutes le positionnement stratégique et les opportunités de croissance.

Principaux Enseignements du Rapport

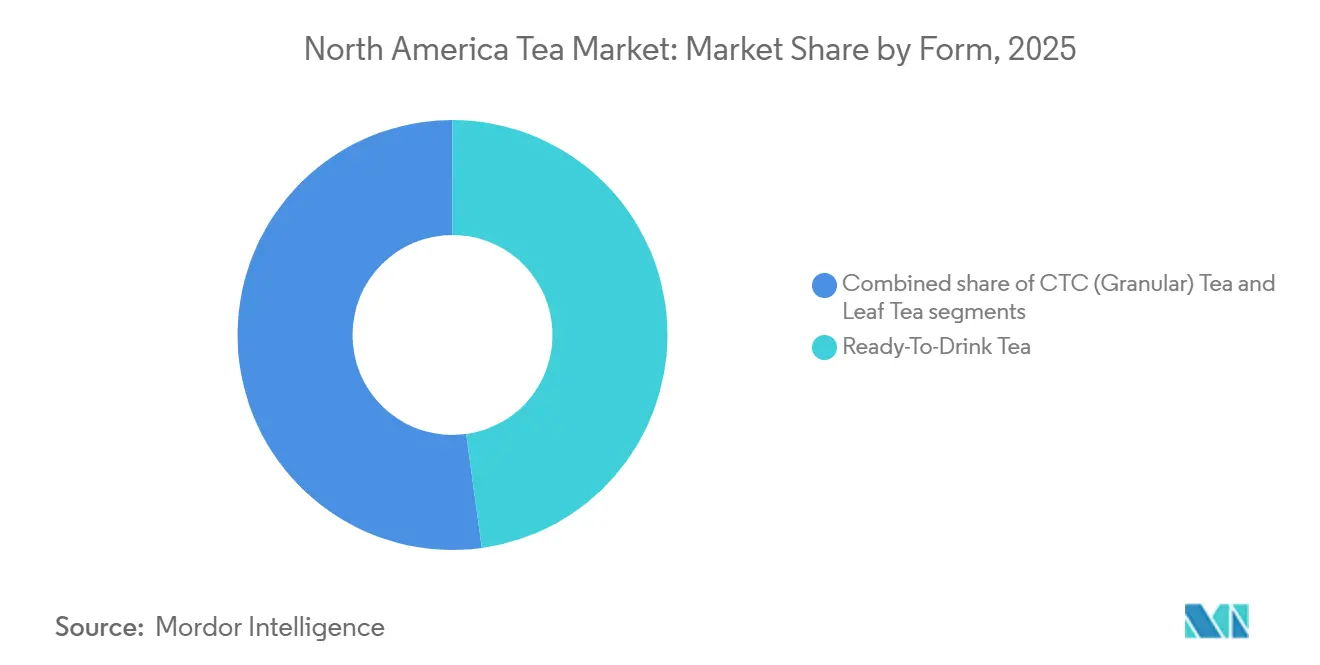

- Par forme, le thé prêt-à-boire détenait 47,82 % de la part du marché du thé en Amérique du Nord en 2025, tandis que le thé en feuilles devrait croître à un TCAC de 5,85 % jusqu'en 2031.

- Par type de produit, le thé noir dominait avec une part de revenus de 70,05 % en 2025 ; le thé vert devrait se développer à un TCAC de 6,27 % entre 2026 et 2031.

- Par arôme, les offres aromatisées ont capturé 55,25 % de la taille du marché du thé en Amérique du Nord en 2025 et progressent à un TCAC de 6,38 % jusqu'en 2031.

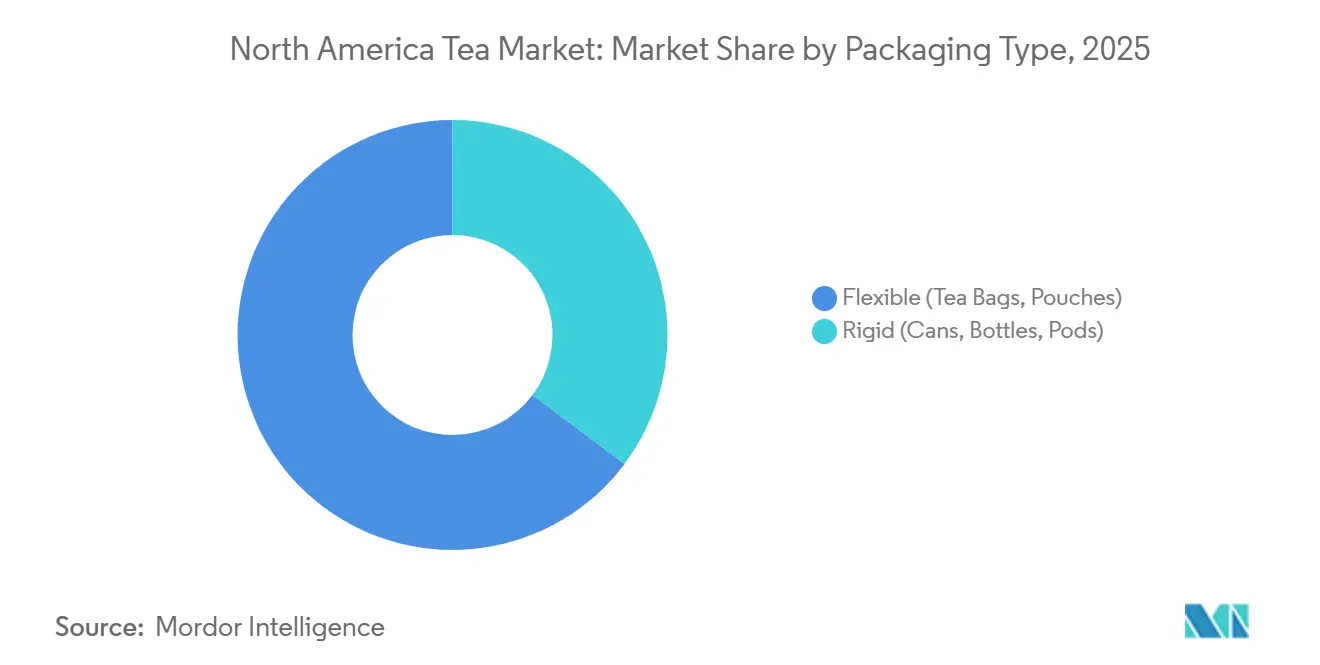

- Par type d'emballage, les formats flexibles, sachets de thé et pochettes, ont capturé 64,75 % des revenus régionaux en 2025, tandis que les contenants rigides, tels que les canettes, bouteilles et dosettes, sont en voie d'afficher un TCAC de 5,78 % jusqu'en 2031.

- Par canal de distribution, le commerce hors consommation représentait 77,95 % des ventes en 2025, tandis que le commerce à la consommation est la voie à la croissance la plus rapide avec un TCAC de 6,08 % sur le même horizon.

- Par pays, les États-Unis représentaient 81,25 % des ventes régionales en 2025 ; le Mexique mène la croissance avec un TCAC de 6,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Thé en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accent Croissant des Consommateurs sur la Santé et le Bien-être | +1.2% | États-Unis, Canada, avec répercussions sur le Mexique urbain | Moyen terme (2-4 ans) |

| Adoption Accélérée d'Offres de Produits Biologiques et Naturels | +0.9% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Demande Croissante pour les Segments de Thé Premium et de Spécialité | +0.8% | États-Unis (métropoles côtières), Canada (Toronto, Vancouver) | Long terme (≥ 4 ans) |

| Innovation Continue des Produits et Diversification du Portefeuille | +0.7% | Ensemble de l'Amérique du Nord, plus forte aux États-Unis | Court terme (≤ 2 ans) |

| Engagement Croissant dans une Consommation de Thé Expérientielle et Axée sur le Mode de Vie | +0.5% | États-Unis (centres urbains), Canada | Moyen terme (2-4 ans) |

| Renforcement de l'Accent sur la Transparence de la Chaîne d'Approvisionnement et les Pratiques de Durabilité | +0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent Croissant des Consommateurs sur la Santé et le Bien-être

La consommation de thé fonctionnel supplante de plus en plus les boissons sucrées, les consommateurs privilégiant les composés bioactifs aux calories vides. Cette recommandation concerne les thés issus de la plante Camellia sinensis, notamment les variétés comme le thé vert, noir, blanc et oolong, chacun contenant moins de 5 calories par portion de 355 ml (12 onces), faisant du thé un choix légitime pour soutenir la santé. Selon les statistiques du Bureau du Recensement, 159 millions d'Américains boivent du thé chaque jour, et des recherches suggèrent que la consommation de seulement deux tasses par jour peut réduire notablement la probabilité de maladies cardiaques et de diabète[1]Source : Bureau du Recensement des États-Unis, « Mois National du Thé Chaud : Janvier 2024 », census.gov. L'adoption du thé biologique continue de croître, les consommateurs associant la certification à une réduction des résidus de pesticides et à une teneur accrue en polyphénols, renforçant le positionnement bien-être du thé. Le lancement de mélanges aux herbes et adaptogènes intégrant des ingrédients tels que l'ashwagandha et la rhodiola rosea cible la gestion du stress et le soutien immunitaire, particulièrement chez les millennials et la génération Z qui considèrent de plus en plus le thé comme une boisson fonctionnelle plutôt qu'une boisson chaude traditionnelle. L'innovation dans les formats de thé infusé à froid, de thé pétillant et de thé enrichi en énergie élargit la consommation axée sur la commodité sans compromettre les atouts santé. Dans l'ensemble, la combinaison des orientations réglementaires, des preuves cliniques et de la demande des consommateurs pour le bien-être fonctionnel renforce la position concurrentielle du thé sur le marché nord-américain des boissons.

Adoption Accélérée d'Offres de Produits Biologiques et Naturels

Les principaux acteurs du secteur du thé élargissent les thés biologiques et naturels de niches à des produits grand public, portés par la préférence des consommateurs pour des boissons à étiquette propre et sans pesticides. Les thés certifiés biologiques par l'USDA, qui respectent les normes du Programme Biologique National interdisant les OGM, les produits chimiques de synthèse et l'irradiation, se vendent à des prix premium en grande surface tout en signalant crédibilité et bienfaits pour la santé. Les marques utilisent de plus en plus des systèmes d'aromatisation naturels, tels que les extraits de fruits, les huiles essentielles et les infusions botaniques, remplaçant les additifs artificiels en réponse aux exigences d'étiquette propre et à la surveillance de la FDA. Les certifications telles que Rainforest Alliance et Fair Trade sont souvent associées aux allégations biologiques, renforçant l'approvisionnement éthique, la traçabilité et la durabilité pour séduire les consommateurs guidés par leurs valeurs[2]Source : Rainforest Alliance, « Norme d'Agriculture Durable », rainforest-alliance.org. Les canaux de vente au détail spécialisés et le commerce électronique jouent un rôle central dans la communication de ces attributs, où la narration et la transparence renforcent la confiance des consommateurs et l'intention d'achat. Dans l'ensemble, la convergence des certifications biologiques, naturelles et durables redéfinit le positionnement premium du thé en Amérique du Nord, alignant bien-être, approvisionnement éthique et responsabilité environnementale avec la croissance du marché.

Demande Croissante pour les Segments de Thé Premium et de Spécialité

L'intérêt croissant pour les thés d'origine unique, en petits lots et artisanaux remodèle le marché nord-américain, les consommateurs aisés recherchant la provenance, les récits artisanaux et la complexité sensorielle rappelant le café de spécialité. Les thés en feuilles, appréciés pour l'intégrité de la feuille entière et les infusions multiples, gagnent du terrain auprès des amateurs qui privilégient la qualité de l'infusion à la commodité du marché de masse. Des détaillants spécialisés tels que Harney & Sons et Republic of Tea élargissent leurs offres d'abonnement incluant des sélections saisonnières soigneusement choisies, des notes de dégustation détaillées et des conseils d'infusion, favorisant la fidélité des clients et l'engagement répété. Les importations de matcha japonais et d'oolong chinois ont augmenté en flèche, les consommateurs approfondissant leur compréhension des méthodes de transformation, des caractéristiques des cultivars et des traditions cérémonielles, positionnant le thé comme une expérience culturelle plutôt qu'une marchandise. Les innovations en concentrés d'infusion à froid et en thé infusé à l'azote dans les cafés et bars élargissent les occasions de consommation de thé, atteignant des moments traditionnellement dominés par le café ou les boissons alcoolisées. Ce mouvement de premiumisation est particulièrement fort dans les régions côtières urbaines, où des revenus disponibles plus élevés, une conscience culinaire et des modes de vie axés sur le bien-être soutiennent des prix élevés et des formats de vente au détail immersifs. Collectivement, ces développements renforcent les thés premium et de spécialité comme un segment à forte croissance en Amérique du Nord, porté par l'éducation, l'artisanat et la consommation expérientielle.

Innovation Continue des Produits et Diversification du Portefeuille

Les marques de thé introduisent de plus en plus des mélanges fonctionnels incorporant des probiotiques, des peptides de collagène et des nootropiques pour cibler des bienfaits spécifiques pour la santé au-delà des effets antioxydants traditionnels. En 2024, Nestlé a lancé des dosettes Nescafé Dolce Gusto Chai Tea Latte, tirant parti de son réseau de machines à portion individuelle pour étendre la consommation de thé dans les foyers traditionnellement dominés par le café. Stash Tea a également introduit des pochettes de concentré de latte, permettant aux consommateurs de préparer des boissons de style café à domicile sans équipement spécialisé, captant une demande précédemment servie par les canaux hors domicile. L'innovation dans les boissons prêtes-à-boire se développe rapidement, avec des thés pétillants, des formulations à faible teneur en sucre et des mélanges botaniques concurrençant directement le kombucha et d'autres boissons fonctionnelles dans les rayons réfrigérés. Les développements en matière d'emballage, tels que les sachets de thé compostables fabriqués à partir de fibres d'origine végétale, répondent aux préoccupations croissantes concernant la lixiviation des microplastiques des sachets conventionnels. L'exploration des arômes s'élargit également, avec des profils audacieux comme le curcuma-gingembre, le champignon-reishi et l'hibiscus-piment complétant les notes classiques pour séduire les consommateurs en quête de nouvelles expériences. Ces introductions continues de produits et ces innovations expérientielles sont essentielles pour attirer les jeunes consommateurs de thé portés sur l'expérimentation, soutenir l'essai et renforcer la visibilité dans un marché concurrentiel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d'Approvisionnement | -0.8% | Amérique du Nord, avec un impact particulier sur les segments premium | Court terme (≤ 2 ans) |

| Intensification de la Pression Concurrentielle des Catégories de Boissons Alternatives | -0.6% | Amérique du Nord, plus forte sur le marché des États-Unis | Moyen terme (2-4 ans) |

| Conformité Réglementaire Stricte et Exigences d'Étiquetage | -0.3% | États-Unis et Canada, conformité FDA et Santé Canada | Moyen terme (2-4 ans) |

| Risques Environnementaux et de Durabilité dans la Culture du Thé | -0.4% | Impact mondial affectant les chaînes d'approvisionnement nord-américaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières et Perturbations de la Chaîne d'Approvisionnement

Le secteur nord-américain du thé continue de faire face à des défis notables liés à la fluctuation des prix des matières premières et à une chaîne d'approvisionnement très sensible. Les perturbations environnementales, notamment les sécheresses au Kenya, les inondations en Assam et le gel dans les régions de culture du thé en altitude en Chine, créent une instabilité dans l'approvisionnement mondial et compliquent la planification des achats. Les pénuries d'engrais et les perturbations géopolitiques dans les principaux pays producteurs contraignent davantage la production et augmentent les coûts des intrants pour les domaines théicoles qui dépendent des nutriments de synthèse. Les retards d'expédition et la réorientation de la logistique maritime ont ajouté des pressions en termes de délais et de coûts, affectant les prix à l'arrivée et l'efficacité opérationnelle des importateurs[3]Source : FAO, « Situation Actuelle du Marché et Perspectives à Moyen Terme pour le Thé », fao.org. La volatilité des devises introduit également un risque financier, les dépenses de production étant engagées en monnaies locales tandis que les importations sont facturées en dollars américains, ce qui affecte la rentabilité des marques disposant de stratégies de couverture limitées. Ces pressions du côté de l'offre affectent de manière disproportionnée les segments axés sur la valeur, où la sensibilité des consommateurs limite les ajustements de prix, tout en renforçant l'importance stratégique d'un approvisionnement diversifié, d'une production durable et d'un positionnement premium sur le marché nord-américain du thé.

Intensification de la Pression Concurrentielle des Catégories de Boissons Alternatives

Le thé fait face à une vive concurrence pour l'attention des consommateurs de la part du café infusé à froid, du kombucha, des eaux fonctionnelles, des boissons énergisantes et des boissons protéinées à base de plantes, qui occupent toutes une part significative du marché nord-américain des boissons au détail. Le rôle ancré du café dans les routines matinales et les habitudes en milieu de travail continue de limiter l'adoption du thé, les données de la FAO indiquant un déclin progressif de la consommation de thé ces dernières années en raison de l'évolution des préférences vers l'eau en bouteille et les boissons gazeuses. Les boissons énergisantes séduisent les consommateurs en quête d'éveil rapide, tandis que le kombucha et les eaux fonctionnelles offrent des bienfaits ciblés pour la santé tels que les probiotiques, les électrolytes et les vitamines, leur conférant un avantage perçu en matière de positionnement santé. Les limitations d'espace en rayon dans les supermarchés et les épiceries de proximité restreignent davantage la visibilité du thé et les opportunités d'essai, intensifiant les pressions concurrentielles auxquelles font face les marques. Les jeunes consommateurs montrent un engagement plus faible envers les formats de thé traditionnels, préférant la carbonatation, la douceur et les saveurs prononcées qui sont moins typiques des offres conventionnelles. En conséquence, les marques de thé doivent innover en termes de goût, de format et d'allégations fonctionnelles pour maintenir leur pertinence et défendre leur part de marché face aux boissons alternatives qui captent des occasions de consommation supplémentaires et les dépenses des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : La Commodité Stimule le Prêt-à-Boire, l'Artisanat Alimente la Croissance du Thé en Feuilles

Le segment du thé prêt-à-boire représentait une part de marché significative de 47,82 % en 2025, reflétant la forte préférence des consommateurs pour la commodité à emporter. En revanche, le segment du thé en feuilles devrait atteindre un TCAC solide de 5,85 % jusqu'en 2031, porté par les tendances de premiumisation et les amateurs qui privilégient la qualité de la feuille entière, les infusions multiples et les profils aromatiques complexes indisponibles dans les sachets de thé du marché de masse. Les thés granulaires CTC (concassage, déchirement, enroulage) continuent de servir les segments axés sur la valeur et la restauration collective, où la rapidité d'infusion et la régularité de la force sont primordiales, bien que la croissance soit limitée par la migration vers les formats premium. L'innovation dans les produits prêts-à-boire s'accélère à travers des variantes pétillantes, des formulations à teneur réduite en sucre et des mélanges fonctionnels incorporant des botaniques, des adaptogènes et des probiotiques pour concurrencer le kombucha et d'autres boissons fonctionnelles dans les canaux réfrigérés. La résurgence du thé en feuilles est particulièrement évidente dans la vente au détail spécialisée et le commerce électronique, où les services d'abonnement directs aux consommateurs proposent des offres saisonnières soigneusement sélectionnées, des notes de dégustation détaillées et des conseils d'infusion qui favorisent la fidélité et l'engagement répété. Collectivement, ces deux tendances mettent en évidence une trajectoire de marché où les produits prêts-à-boire axés sur la commodité coexistent avec un appétit croissant pour les thés en feuilles premium et expérientiels.

Par Type de Produit : Domination du Thé Noir Face à l'Accélération du Thé Vert

Le thé noir détient une part de marché dominante de 70,05 % en 2025, reflétant sa position ancrée portée par les fortes préférences des consommateurs. D'autre part, le thé vert gagne en dynamisme avec un TCAC de 6,27 %, porté par l'intérêt croissant des consommateurs pour le bien-être et l'adoption des boissons fonctionnelles. Les thés aux herbes attirent les consommateurs à la recherche d'options sans caféine avec des bienfaits fonctionnels provenant d'ingrédients comme la camomille, la menthe poivrée, le rooibos et l'hibiscus, bien que la croissance soit confrontée à la concurrence d'autres boissons bien-être offrant des extraits botaniques concentrés. Les variétés de niche telles que l'oolong, le thé blanc, le thé jaune et le pu-erh suscitent l'intérêt des connaisseurs qui apprécient la transformation complexe, le terroir et le potentiel de vieillissement, à l'instar des amateurs de café de spécialité et de grands vins. Les importations de matcha japonais ont augmenté en flèche, les consommateurs explorant les distinctions de grade cérémoniel, les profils aromatiques umami et les applications culinaires dans les lattes, smoothies et pâtisseries. Les thés oolong chinois et les thés de haute montagne taïwanais se développent dans la vente au détail spécialisée, où la narration de la provenance et les éditions limitées soutiennent les prix premium. Cette diversification des types de thé reflète la sophistication croissante des consommateurs et leur volonté d'explorer au-delà du thé noir traditionnel, créant des opportunités pour les marques qui investissent dans l'éducation, la dégustation et les expériences immersives.

Par Profil Aromatique : Le Non Aromatisé Progresse Alors que le Bien-être Privilégie la Pureté

Le segment du thé aromatisé représentait une part de marché de 55,25 % en 2025 et devrait atteindre un TCAC robuste de 6,38 % jusqu'en 2031. L'innovation aromatique du thé s'inspire de plus en plus du café de spécialité, passant des aromatisations simples vers des expressions axées sur l'origine et spécifiques aux cultivars qui mettent en valeur les techniques de transformation. Les systèmes d'arômes naturels dérivés d'extraits de fruits, d'huiles essentielles et d'infusions botaniques remplacent les additifs artificiels, reflétant les initiatives d'étiquette propre et la surveillance réglementaire dans le cadre des directives FDA FSMA. Les profils salés et fonctionnels, notamment le curcuma-gingembre, le champignon-reishi et l'hibiscus-piment, gagnent du terrain auprès des consommateurs à la recherche d'influences culinaires mondiales et de bienfaits ciblés pour la santé au-delà des allégations antioxydantes traditionnelles. La croissance du thé non aromatisé est concentrée dans les formats premium de thé en vrac et la vente au détail spécialisée, où les consommateurs informés privilégient la transparence, le contrôle de l'infusion et la flexibilité pour créer des mélanges personnalisés. Les marques qui équilibrent des thés aromatisés à large attrait avec des offres authentiques non aromatisées sont bien positionnées pour capter à la fois les segments grand public et connaisseur au sein du marché nord-américain en évolution.

Par Type d'Emballage : Le Flexible Domine, le Rigide Innove pour la Durabilité

En 2025, l'emballage flexible, incluant les sachets de thé et les pochettes, détient une part de marché significative de 64,75 %, porté par ses avantages en termes de commodité, de contrôle des portions et d'efficacité des coûts dans les canaux de vente au détail. D'autre part, l'emballage rigide affiche un TCAC robuste de 5,78 %, soutenu par les avancées dans les canettes, bouteilles et dosettes qui renforcent le positionnement premium et prolongent la durée de conservation. L'innovation en matière d'emballage dans le secteur du thé continue de relever les défis de durabilité tout en maintenant la qualité du produit et en répondant à la demande des consommateurs pour la commodité. Les cadres réglementaires pour le papier filtre des sachets de thé, notamment les directives en vertu de la section 176.170 du 21 CFR, garantissent la sécurité au contact alimentaire et favorisent le développement de solutions biodégradables. Les entreprises adoptent de plus en plus des matériaux éco-responsables tels que le papier certifié FSC, le PLA compostable et les alternatives à base d'alginate pour réduire l'exposition aux microplastiques liée aux sachets de thé conventionnels. Les réglementations mondiales, notamment la Directive de l'Union Européenne sur les Plastiques à Usage Unique, façonnent les stratégies d'emballage des entreprises, encourageant l'harmonisation des matériaux durables entre les marchés. Les innovations dans les formats rigides, telles que les dosettes à usage unique réutilisables et recyclables, illustrent comment les marques peuvent combiner commodité et responsabilité environnementale tout en minimisant les déchets. Ces initiatives renforcent la durabilité comme composante essentielle de la conception des produits, soutenant à la fois les attentes des consommateurs et la conformité réglementaire sur le marché nord-américain du thé.

Par Canal de Distribution : Échelle du Commerce Hors Consommation Versus Expérience du Commerce à la Consommation

Le commerce hors consommation détient une part de marché dominante de 77,95 % en 2025, soulignant sa domination dans les supermarchés, les magasins spécialisés et les canaux en ligne. En revanche, le commerce à la consommation affiche un TCAC robuste de 6,08 %, les opérateurs introduisant des cérémonies du thé expérientielles, des infusions à froid à l'azote et des mélanges botaniques qui commandent des prix premium et différencient les menus dans des marchés de boissons saturés. Les supermarchés et hypermarchés continuent de dominer le segment hors consommation, offrant des assortiments étendus, des activités promotionnelles et des alternatives à marque propre qui intensifient la concurrence pour les produits de marque. Les détaillants spécialisés, notamment les boutiques de thé indépendantes et les marques établies telles que DAVIDsTEA, proposent des sélections soigneusement choisies, un personnel compétent et des expériences de dégustation qui encouragent l'essai et l'éducation, bien que des coûts d'exploitation élevés et les pressions du commerce électronique puissent limiter la rentabilité. Le commerce en ligne est le canal à la croissance la plus rapide, permettant des abonnements directs aux consommateurs, des recommandations personnalisées et l'accès à des marques de niche et artisanales généralement non disponibles dans les magasins physiques. Les épiceries de proximité et les supérettes captent les achats impulsifs et les occasions de consommation immédiate, favorisant particulièrement les formats prêts-à-boire à portion individuelle plutôt que les thés en vrac en feuilles. Le service du thé à la consommation évolue avec des offres professionnalisées, notamment des sommeliers de thé, des dégustations et des présentations visuellement engageantes qui positionnent le thé comme une boisson sociale et aspirationnelle. Les marques qui intègrent avec succès une distribution omnicanale, équilibrant la portée du marché de masse, les expériences premium et l'engagement numérique, sont bien positionnées pour s'assurer une plus grande part de la base de consommateurs nord-américains de thé bifurquée.

Analyse Géographique

Les États-Unis sont le principal contributeur au marché du thé en Amérique du Nord, représentant 81,25 % de la part de marché en 2025. La consommation de thé aux États-Unis est façonnée par les programmes ancrés des chaînes de cafés, la large disponibilité en supermarché des marques établies et la prévalence des thés prêts-à-boire dans les épiceries de proximité et les distributeurs automatiques. Les traditions du thé glacé restent particulièrement fortes dans les États du Sud, tandis que les régions métropolitaines côtières affichent une adoption plus élevée des thés premium et de spécialité. La conformité réglementaire en vertu de la Loi sur la Modernisation de la Sécurité Alimentaire de la FDA augmente les coûts opérationnels pour les importateurs, mettant l'accent sur les contrôles préventifs, l'analyse des risques et la traçabilité, ce qui tend à favoriser les acteurs plus importants disposant de systèmes de qualité établis. La croissance du commerce électronique remodèle la distribution, les abonnements directs aux consommateurs et les places de marché en ligne captant des parts des détaillants spécialisés en magasin physique.

Le Canada maintient une part plus petite du marché nord-américain mais affiche des tendances de premiumisation similaires aux régions côtières américaines, particulièrement à Toronto, Vancouver et Montréal. La forte adoption des thés biologiques, équitables et de spécialité est complétée par la surveillance de Santé Canada sur la teneur en EGCG dans les extraits concentrés de thé vert, incitant à la reformulation et à un étiquetage plus clair pour garantir la sécurité. Les exigences d'étiquetage bilingue ajoutent une complexité réglementaire et des coûts pour les marques américaines entrant sur le marché canadien, bien que les similitudes culturelles facilitent une entrée plus fluide par rapport au Mexique. La consommation de thé indigène reste limitée, mais l'immigration en provenance d'Asie du Sud, d'Asie de l'Est et du Moyen-Orient diversifie les préférences et stimule la demande pour les formats de thé ethniques.

Le Mexique démontre un potentiel significatif avec un taux de croissance annuel composé de 6,40 %, reflétant sa dynamique de marché émergent. L'expansion des classes moyennes à Mexico, Guadalajara et Monterrey alimente la demande de thés emballés et de marque qui mettent l'accent sur la modernité et le bien-être. L'influence culturelle américaine, à travers les médias, le tourisme et le commerce transfrontalier, introduit des formats tels que le thé glacé, les lattes chai et les produits prêts-à-boire qui étaient auparavant de niche. Les exigences réglementaires de la COFEPRIS, notamment l'étiquetage en espagnol, les déclarations nutritionnelles et la justification des allégations de santé, ajoutent de la complexité et des coûts de conformité pour les entrants étrangers. Les producteurs locaux créent des thés adaptés à la région en utilisant des ingrédients tels que l'hibiscus (jamaica), la cannelle et le tamarin, mêlant les saveurs traditionnelles aux formats contemporains pour séduire les consommateurs nationaux.

Paysage Concurrentiel

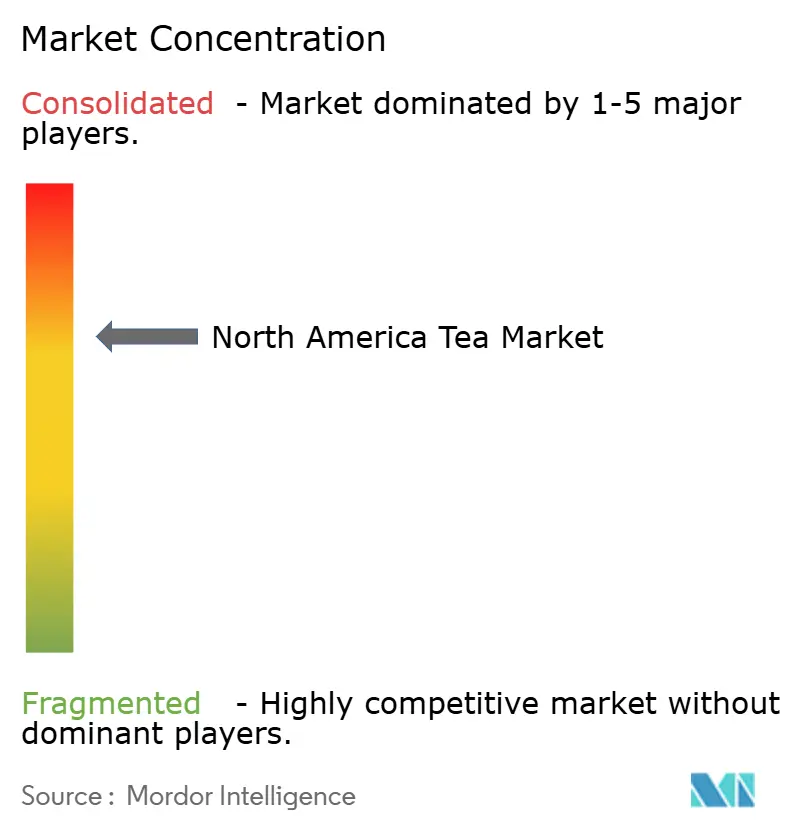

Le marché nord-américain du thé présente une consolidation modérée, avec de grands multinationales telles que Nestlé, PepsiCo et Keurig Dr Pepper détenant une part de marché significative grâce à des portefeuilles diversifiés, de vastes réseaux de distribution et des opérations marketing à grande échelle. Les entreprises élargissent leurs portefeuilles, investissent dans les certifications de durabilité et tirent parti des initiatives ESG pour séduire les consommateurs guidés par leurs valeurs.

Les canaux directs aux consommateurs et les modèles d'abonnement permettent aux marques plus petites de contourner la vente au détail traditionnelle et de fidéliser des adeptes. Les formats fonctionnels avec des adaptogènes, des nootropiques et des probiotiques présentent des opportunités d'espace blanc. L'adoption technologique, notamment la traçabilité activée par la chaîne de blocs, offre aux consommateurs une transparence sur les pratiques de culture, les dates de récolte et l'impact environnemental, répondant à la demande de visibilité radicale de la chaîne d'approvisionnement.

L'innovation dans les dosettes à portion individuelle élargit la pénétration du thé dans les foyers dominés par le café, bien que les préoccupations environnementales stimulent les investissements dans des alternatives compostables qui équilibrent commodité et durabilité. Les perturbateurs émergents, notamment les startups proposant des lattes adaptogènes, des thés infusés au CBD et des mélanges nootropiques, attirent l'intérêt des investisseurs et brouillent les frontières traditionnelles des catégories. Bien que les acteurs établis bénéficient d'une distribution établie, d'une reconnaissance de marque et de ressources en recherche et développement, la faible fidélité à la marque des jeunes consommateurs et leur volonté d'explorer des offres de niche via les réseaux sociaux, les influenceurs et les boîtes d'abonnement représentent un défi. Les entreprises qui intègrent avec succès les efficiences d'échelle avec l'authenticité premium, en tirant parti d'un développement de produits agile, d'informations basées sur les données et d'une distribution omnicanale, sont bien positionnées pour capter une part disproportionnée dans un marché bifurqué où la commodité de masse et la premiumisation artisanale coexistent.

Leaders du Secteur du Thé en Amérique du Nord

Keurig Dr Pepper Inc.

Nestlé SA

PepsiCo, Inc.

Arizona Beverages USA

R.C. Bigelow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Heytea a lancé son premier laboratoire canadien au Toronto Eaton Centre, déployant huit boissons en édition limitée exclusives au niveau mondial avec une base de thé oolong Rock propriétaire, soutenant l'expansion stratégique de la marque sur le marché nord-américain.

- Février 2026 : Keurig Dr Pepper tire parti de l'innovation de produits en édition limitée avec le mélange Snapple « Two Hundred Fif-TEA Party », un mélange de thé à la framboise et de limonade, conçu pour capitaliser sur le 250e anniversaire de l'Amérique et enrichir ses offres de portefeuille.

- Avril 2025 : The Republic of Tea a lancé sa Collection de Thé Certifiée Biologique Régénérative, comprenant des thés d'approvisionnement durable qui soutiennent la gestion environnementale. La collection comprenait le Tulsi Biologique, l'Assam Biologique et le Thé Glacé Noir Assam Biologique.

Périmètre du Rapport sur le Marché du Thé en Amérique du Nord

Le thé, préparé en faisant infuser des feuilles transformées de Camellia sinensis dans de l'eau chaude, est une boisson largement consommée.

Le marché nord-américain du thé est analysé selon plusieurs dimensions, notamment la forme, le type de produit, le type d'emballage, les canaux de distribution et la géographie. Par forme, le marché est divisé en thé en feuilles et thé CTC (concassage, déchirement et enroulage). Par type de produit, il comprend le thé noir, le thé vert, le thé aux herbes et d'autres variétés. Le type d'emballage est segmenté par flexible (Sachets de Thé, Pochettes) et Rigide (Canettes, Bouteilles, Dosettes). Les canaux de distribution sont catégorisés en supermarchés/hypermarchés, épiceries de proximité, détaillants spécialisés, boutiques en ligne et autres. Géographiquement, l'étude couvre les principaux marchés tels que les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD) et du volume (en tonnes).

| Thé en Feuilles |

| Thé Granulaire CTC |

| Thé Prêt-à-Boire |

| Thé Noir |

| Thé Vert |

| Thé aux Herbes |

| Autres (Thé Jaune, Oolong, Thés Blancs et Autres) |

| Non Aromatisé |

| Aromatisé |

| Flexible (Sachets de Thé, Pochettes) |

| Rigide (Canettes, Bouteilles, Dosettes) |

| Commerce à la Consommation | |

| Commerce Hors Consommation | Supermarchés/Hypermarchés |

| Magasins Spécialisés | |

| Épiceries de Proximité | |

| Boutiques de Vente au Détail en Ligne | |

| Autres Canaux de Distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Forme | Thé en Feuilles | |

| Thé Granulaire CTC | ||

| Thé Prêt-à-Boire | ||

| Par Type de Produit | Thé Noir | |

| Thé Vert | ||

| Thé aux Herbes | ||

| Autres (Thé Jaune, Oolong, Thés Blancs et Autres) | ||

| Par Profil Aromatique | Non Aromatisé | |

| Aromatisé | ||

| Par Type d'Emballage | Flexible (Sachets de Thé, Pochettes) | |

| Rigide (Canettes, Bouteilles, Dosettes) | ||

| Par Canal de Distribution | Commerce à la Consommation | |

| Commerce Hors Consommation | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Épiceries de Proximité | ||

| Boutiques de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du thé en Amérique du Nord en 2026 ?

Le marché est évalué à 44,05 milliards USD en 2026, avec un TCAC prévu de 4,85 % jusqu'en 2031.

Quel format de thé se vend le plus en Amérique du Nord ?

Les formats Prêts-à-Boire sont en tête, représentant 47,82 % des revenus régionaux en 2025.

Quel segment aromatique connaît la croissance la plus rapide ?

Les thés aromatisés se développent à un TCAC de 6,27 %, portés par l'innovation continue et les associations fonctionnelles.

Quel pays offre le plus grand potentiel de croissance du marché du thé ?

Le Mexique est en tête avec un TCAC projeté de 6,40 % jusqu'en 2031, malgré sa base actuelle plus petite.

Dernière mise à jour de la page le: