Taille et part du marché des soupes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.96 Milliards de dollars |

| Taille du Marché (2026) | 7.12 Milliards de dollars |

| Taille du Marché (2031) | 8.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soupes en Amérique du Nord par Mordor Intelligence

La taille du marché des soupes en Amérique du Nord devrait progresser de 6,96 milliards USD en 2025 et 7,12 milliards USD en 2026 à 8,68 milliards USD d'ici 2031, enregistrant un TCAC de 4,04 % entre 2026 et 2031. Cette expansion mesurée souligne la manière dont les consommateurs accordent la priorité à la commodité tout en tenant compte des considérations de santé, en privilégiant les alternatives réfrigérées et en sachets qui s'alignent sur les normes d'étiquetage propre. Les investissements dans les formats individuels, les reformulations de réduction du sodium et les recettes à base de plantes stimulent les opportunités de croissance pour les marques établies et émergentes. Les détaillants déplacent l'espace en rayon vers des références premium et réfrigérées en raison de marges unitaires plus élevées, tandis que les canaux en ligne bénéficient de modèles d'abonnement directs au consommateur. Des réglementations plus strictes sur la teneur en sodium et les allégations « saines » augmentent les défis de reformulation, au bénéfice des entreprises dotées de capacités techniques avancées et d'une expertise sensorielle. La dynamique concurrentielle est également influencée par l'acquisition de Sovos Brands par Campbell Soup Company et la présence croissante de produits à marque de distributeur, qui défient les marques nationales sur le prix et la transparence des ingrédients.

Principaux enseignements du rapport

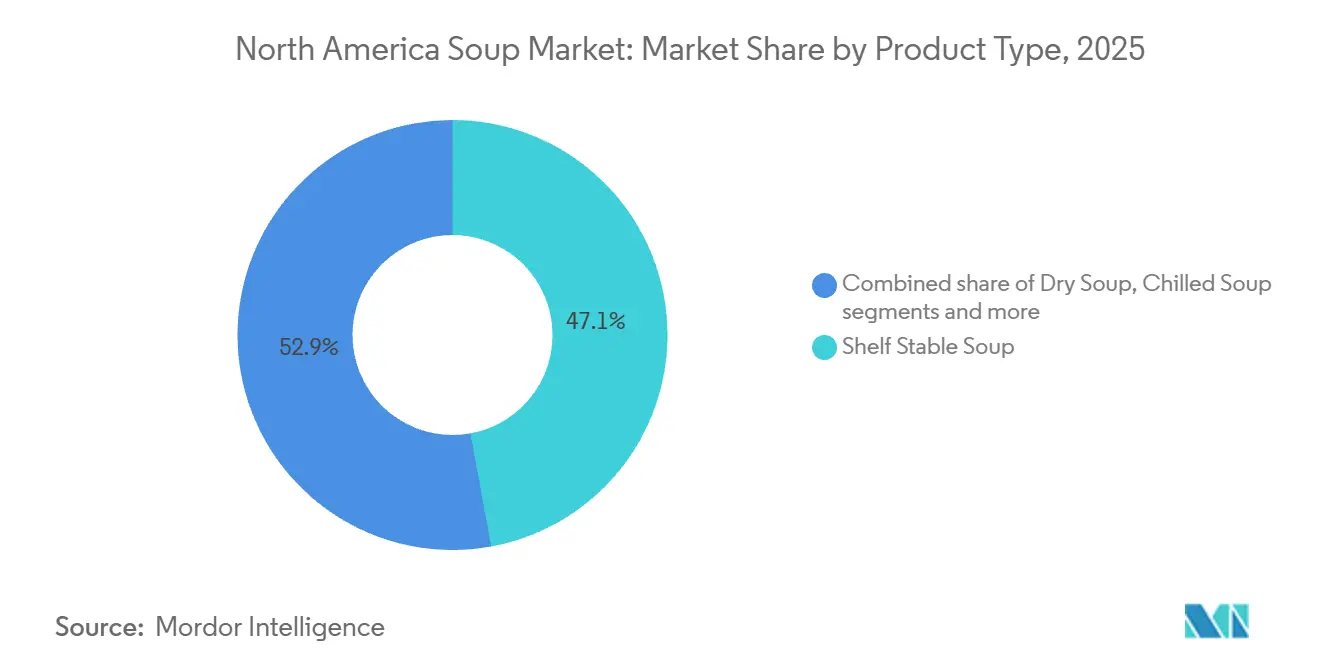

- Par type de produit, la soupe à conservation longue durée a dominé avec une part de revenus de 47,12 % en 2025 ; la soupe réfrigérée devrait progresser à un TCAC de 4,31 % jusqu'en 2031.

- Par catégorie, la soupe non végétarienne représentait une part de 65,88 % de la taille du marché des soupes en Amérique du Nord en 2025, tandis que la soupe végétarienne progresse à un TCAC de 4,77 % jusqu'en 2031.

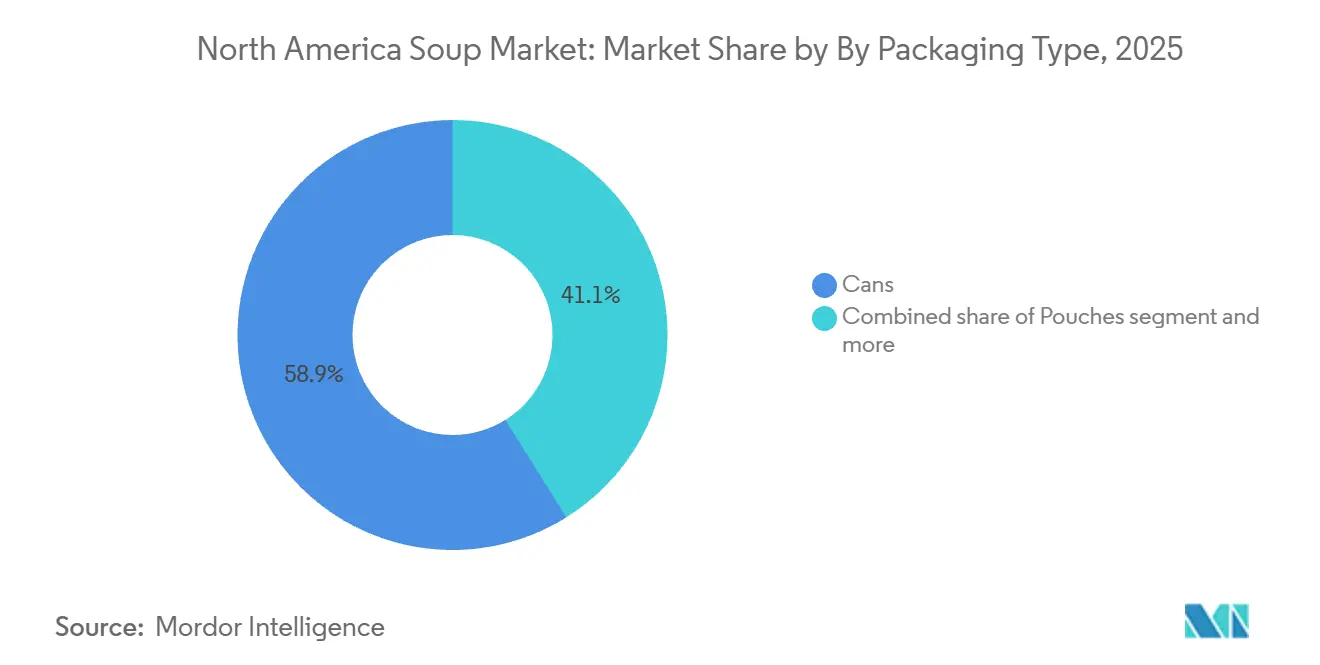

- Par emballage, les boîtes de conserve ont conservé une part de 58,88 % du marché des soupes en Amérique du Nord en 2025 ; les sachets devraient croître à un TCAC de 5,02 % entre 2026 et 2031.

- Par canal de distribution, le circuit à domicile détenait 70,72 % de la part du marché des soupes en Amérique du Nord en 2025 ; les circuits hors domicile rebondissent à un TCAC de 6,12 % jusqu'en 2031.

- Par zone géographique, les États-Unis dominaient avec 70,11 % des revenus de 2025, mais le Canada représente le marché à la croissance la plus rapide avec un TCAC de 5,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des soupes en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'options de repas individuels pratiques | +0.8% | États-Unis et Canada, avec les centres urbains en tête de l'adoption | Court terme (≤ 2 ans) |

| Expansion des variétés de soupes prêtes à consommer et surgelées | +0.6% | États-Unis, Canada, avec extension au Mexique via les chaînes de distribution | Moyen terme (2 à 4 ans) |

| Introduction croissante de soupes à base de plantes et sans produits laitiers | +0.7% | États-Unis et Canada, concentrés dans les marchés côtiers et métropolitains | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à la santé stimulant la demande de soupes faibles en sodium et biologiques | +0.9% | Canada en tête, suivi de la côte ouest et du nord-est des États-Unis | Long terme (≥ 4 ans) |

| Progrès dans les emballages à conservation longue durée, notamment les sachets et les briques | +0.5% | À l'échelle de l'Amérique du Nord, avec une adoption plus rapide dans la grande distribution aux États-Unis | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les soupes alignées sur les tendances d'étiquetage propre et de fabrication simple | +0.7% | États-Unis et Canada, portés par les consommateurs millennials et de la génération Z | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de repas individuels pratiques

Les formats de soupe individuels gagnent des parts de marché sur les boîtes multi-portions, car les consommateurs pressés privilégient le contrôle des portions et la commodité. En 2024, Campbell Soup Company a lancé des formats de bols micro-ondables pour sa gamme Chunky, réduisant le temps de préparation à moins de 90 secondes. Ce produit cible les employés de bureau et les étudiants universitaires qui n'ont souvent pas accès à des cuisines complètes. D'ici 2025, les détaillants devraient allouer davantage d'espace linéaire en rayon aux références individuelles par rapport à 2023, sous l'effet de marges unitaires plus élevées et d'un risque de démarque réduit. Ce changement permet également aux marques d'explorer une tarification premium, les sachets individuels étant vendus à des prix plus élevés par rapport aux coûts par portion dans les boîtes familiales. Les consommateurs sont moins réticents à ces prix plus élevés, considérant les options individuelles comme une catégorie de commodité distincte plutôt qu'un substitut direct. Cette tendance est particulièrement visible dans les épiceries de proximité et les commerces d'aéroport, où les achats impulsifs représentent une part significative des transactions de soupe, et où la rapidité de consommation prime sur la sensibilité au prix.

Expansion des variétés de soupes prêtes à consommer et surgelées

La soupe surgelée est de plus en plus positionnée comme un intermédiaire entre les formats à conservation longue durée et les formats réfrigérés, offrant une durée de conservation prolongée sans recours aux conservateurs tout en maintenant des profils gustatifs proches du frais. Selon le rapport Future of Frozen 2026 de Conagra Brands, un nombre croissant de consommateurs perçoivent désormais la soupe surgelée comme nutritionnellement comparable aux options réfrigérées. Ce changement est attribué aux progrès des techniques de surgélation rapide qui préservent mieux la texture et la couleur des légumes. Les détaillants élargissent annuellement l'espace en rayon consacré aux soupes surgelées, en plaçant stratégiquement ces produits à proximité des plats surgelés pour attirer les acheteurs qui planifient leurs repas. Dans la catégorie des soupes réfrigérées prêtes à consommer, des produits comme le Chunky Chili with Beans de Campbell's, lancé en format réfrigéré en 2024, s'appuient sur des allégations d'étiquetage propre et des listes d'ingrédients plus courtes. Ces attributs permettent aux soupes réfrigérées d'afficher une prime de prix par rapport aux alternatives en boîte, séduisant les consommateurs soucieux de leur santé qui privilégient la fraîcheur perçue à la longue durée de conservation. Les segments combinés des soupes surgelées et réfrigérées devraient représenter une part significative du volume total de soupe dans les années à venir. Cette croissance est soutenue par des améliorations de l'infrastructure de la chaîne du froid et l'entrée de marques de distributeur proposant des prix compétitifs.

Introduction croissante de soupes à base de plantes et sans produits laitiers

L'innovation dans les soupes à base de plantes s'étend au-delà des bouillons de légumes traditionnels pour inclure des soupes crème sans produits laitiers, des bisques à base de lentilles et des variétés axées sur les champignons qui reproduisent la texture des produits laitiers sans compromettre la saveur. The Kraft Heinz Company a lancé une gamme de soupes crème à base de lait d'avoine début 2025, ciblant les consommateurs intolérants au lactose et flexitariens, qui représentent entre 35 % et 40 % des ménages américains. En janvier 2025, Natural Grocers a augmenté son assortiment de soupes biologiques de 22 %, en mettant l'accent sur les références à base de plantes répondant aux certifications sans organismes génétiquement modifiés et biologiques du Département de l'Agriculture des États-Unis, signalant la confiance des détaillants dans une demande soutenue. Les protéines de pois et la farine de pois chiche gagnent en popularité comme agents épaississants, apportant six à huit grammes de protéines par portion tout en évitant les problèmes d'allergènes liés au soja. Cette tendance crée des opportunités pour les marques de se différencier en équilibrant le positionnement à base de plantes avec une parité de saveur par rapport aux soupes d'origine animale. Les défis d'adoption, auparavant limités par des préoccupations gustatives, sont traités grâce aux progrès des techniques de masquage des saveurs et d'amélioration de l'umami.

Sensibilisation croissante à la santé stimulant la demande de soupes faibles en sodium et biologiques

Les objectifs de réduction du sodium de Santé Canada, qui exigent des fabricants de soupe de réduire les niveaux de sodium à 420 milligrammes par portion de 250 millilitres d'ici 2026, sont plus stricts que les directives établies par la Food and Drug Administration (FDA) des États-Unis [1]Source : Gouvernement du Canada, « Sodium : Le sodium et votre santé », canada.ca. Ces objectifs incitent à des investissements en reformulation sur l'ensemble du marché canadien. Les ventes de soupes biologiques au Canada ont augmenté de 18 % d'une année sur l'autre en 2025, dépassant largement la croissance de 4 % à 5 % observée dans les soupes conventionnelles. Cette croissance est attribuée à la perception des consommateurs selon laquelle la certification biologique garantit des résidus de pesticides plus faibles et un approvisionnement en ingrédients plus propre. Les soupes faibles en sodium, définies comme contenant moins de 140 milligrammes de sodium par portion, représentaient 8 % à 10 % du volume total de soupe en 2025, contre 5 % en 2023. Cette croissance est portée par le vieillissement démographique et la prévalence croissante de l'hypertension. Pour relever les défis techniques liés à la réduction du sodium sans introduire d'arrière-goûts amers, les marques investissent dans des mélanges de chlorure de potassium et des extraits de légumes fermentés comme substituts du sodium. Les critères actualisés de l'allégation « saine » de la FDA, en vigueur depuis 2025, constituent une incitation réglementaire à la reformulation. Les produits répondant à ces normes peuvent afficher un étiquetage « sain » en face avant, ce qui s'est avéré générer une augmentation des ventes de 10 % à 15 % dans les catégories pionnières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des consommateurs concernant les perceptions des aliments ultra-transformés et en conserve | -0.6% | États-Unis et Canada, concentrés parmi les démographies millennials et de la génération Z | Moyen terme (2 à 4 ans) |

| Niveaux élevés de sodium dans les soupes en conserve traditionnelles | -0.5% | États-Unis et Canada, avec une pression réglementaire s'intensifiant au Canada | Long terme (≥ 4 ans) |

| Concurrence pour l'espace en rayon face aux snacks et aux plats réfrigérés | -0.4% | États-Unis, portés par la compression du rayon central dans la grande distribution | Court terme (≤ 2 ans) |

| Risques de sécurité alimentaire et de rappels associés aux soupes en conserve et emballées | -0.3% | À l'échelle de l'Amérique du Nord, avec un contrôle accru suite aux rappels de 2024-2025 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs concernant les perceptions des aliments ultra-transformés et en conserve

La consommation d'aliments ultra-transformés représente 55 % de l'apport calorique total aux États-Unis. Cependant, la prise de conscience croissante de son lien avec les maladies métaboliques influence les préférences des consommateurs vers des alternatives moins transformées [2]. La soupe en conserve, traditionnellement considérée comme un aliment de base du garde-manger, est désormais souvent catégorisée par les jeunes consommateurs comme ultra-transformée. Cette classification est associée à une baisse de l'intention d'achat parmi les ménages avec des enfants de moins de douze ans. Selon l'enquête 2025 de l'International Food Information Council, un pourcentage croissant de consommateurs américains évitent activement les produits étiquetés comme transformés

, reflétant une hausse significative par rapport à 2023. Cette tendance crée des défis pour les formats de soupe en conserve traditionnels qui reposent sur des conservateurs et des exhausteurs de goût [3]. En réponse, les marques se concentrent sur la mise en avant de mentions « sans ingrédients artificiels » et « ingrédients reconnaissables » sur les étiquettes en face avant. Cependant, modifier des perceptions bien ancrées nécessite des efforts marketing importants et une reformulation des produits, que de nombreux acteurs régionaux trouvent financièrement difficile. Ce changement stimule la premiumisation, car les consommateurs sont prêts à payer un prix plus élevé pour des soupes réfrigérées ou biologiques, les percevant comme moins transformées, même lorsque la fonctionnalité de leurs ingrédients est similaire.

Niveaux élevés de sodium dans les soupes en conserve traditionnelles

Les soupes en conserve traditionnelles contiennent souvent des niveaux élevés de sodium par portion, dépassant l'objectif volontaire de phase II de la Food and Drug Administration des États-Unis. Cette teneur en sodium représente une part significative de l'apport journalier recommandé en un seul repas. L'objectif plus strict de Santé Canada accélère la reformulation sur le marché canadien, où les allégations de santé liées au sodium sont appliquées plus rigoureusement. Les niveaux élevés de sodium réduisent l'attrait des soupes auprès des consommateurs vieillissants qui gèrent l'hypertension et les risques cardiovasculaires. Ce groupe, qui représente une part substantielle des acheteurs de soupe, se tourne de plus en plus vers des alternatives faibles en sodium ou quitte complètement la catégorie. La reformulation des soupes pour répondre aux objectifs volontaires de réduction du sodium nécessite des investissements dans des systèmes aromatiques qui reproduisent les propriétés rehaussantes du sel, tels que les extraits de levure, les poudres de champignons et les ingrédients fermentés. Ces changements augmentent les coûts des ingrédients d'un pourcentage significatif, comprimant les marges des marques incapables de répercuter les coûts supplémentaires sur les consommateurs. De plus, l'adoption potentielle d'étiquettes d'avertissement en face avant aux États-Unis, suivant les exemples établis en Amérique latine, pourrait réduire les ventes de soupes riches en sodium d'un pourcentage notable, soulignant l'urgence pour les marques de reformuler proactivement leurs produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats réfrigérés progressent à mesure que la perception de fraîcheur stimule la premiumisation

Le lancement prévu par Campbell Soup Company du Chunky Chili with Beans en format réfrigéré en 2024 met en évidence une orientation stratégique vers la catégorie des soupes réfrigérées. Ce segment devrait croître à un taux de croissance annuel composé (TCAC) de 4,31 % jusqu'en 2031, bien qu'il ne représente que 8 % à 10 % du volume total du marché en 2025. La soupe à conservation longue durée, qui devrait détenir une part de marché de 47,12 % en 2025, reste la catégorie dominante. Sa popularité est portée par les marques historiques et les offres à marque de distributeur qui privilégient la rentabilité et la commodité du garde-manger. Cependant, ce segment connaît une croissance plus lente, car les consommateurs préfèrent de plus en plus les formats perçus comme plus frais et moins transformés.

La soupe sèche, qui comprend les nouilles instantanées et les variétés en poudre, constitue une part significative du marché et croît régulièrement. Cette croissance est alimentée par des innovations dans les emballages individuels et la demande croissante de saveurs ethniques, telles que le ramen et le pho, particulièrement parmi les jeunes consommateurs. Parallèlement, la soupe surgelée se développe à un taux de croissance annuel composé notable, soutenu par les progrès de la technologie de surgélation rapide. Ces améliorations technologiques améliorent la texture et la couleur des légumes tout en prolongeant la durée de conservation sans recours aux conservateurs. La soupe réfrigérée, vendue à un prix premium par rapport aux alternatives en boîte, bénéficie de la perception des consommateurs associant la réfrigération à un traitement minimal et à une qualité d'ingrédients supérieure, même lorsque les différences fonctionnelles sont minimes. Les détaillants répondent à cette tendance en augmentant l'espace en rayon réfrigéré pour les soupes d'un pourcentage significatif par rapport aux années précédentes. Ces produits sont stratégiquement placés à proximité des salades fraîches et des plats de traiteur pour séduire les acheteurs qui planifient leurs repas.

Par catégorie : la soupe végétarienne progresse à mesure que les régimes flexitariens et l'innovation à base de plantes remodèlent la demande

Les soupes non végétariennes devraient détenir une part de marché de 65,88 % en 2025, portées par les fortes préférences des consommateurs pour les bouillons à base de poulet, de bœuf et de porc qui offrent des saveurs savoureuses et une teneur élevée en protéines. Parallèlement, les soupes végétariennes devraient croître à un taux de croissance annuel composé (TCAC) jusqu'en 2031, soutenues par la popularité croissante des régimes flexitariens. Le lancement par The Kraft Heinz Company de soupes crème à base de lait d'avoine début 2025 met en évidence une orientation stratégique vers les produits sans produits laitiers et à base de plantes. Ces offres devraient afficher une prime de prix de 20 % à 25 %, séduisant les consommateurs intolérants au lactose et soucieux de l'environnement. Les consommateurs recherchant une nutrition d'origine animale se tournent de plus en plus vers des alternatives telles que la viande séchée, les barres protéinées et les bols de poulet prêts à consommer, qui offrent une densité protéique plus élevée par calorie. D'autre part, les soupes végétariennes bénéficient d'innovations en matière d'ingrédients qui vont au-delà des bouillons de légumes traditionnels. Parmi les exemples, on trouve les bisques à base de lentilles, les variétés axées sur les champignons et les soupes épaissies aux pois chiches, qui apportent 6 % à 8 % de protéines végétales par portion.

Les détaillants répondent à la demande croissante de soupes végétariennes en élargissant leurs offres de produits. Par exemple, Natural Grocers a augmenté son assortiment de soupes biologiques de 22 % en janvier 2025, en se concentrant sur les références végétariennes. Cette expansion reflète la confiance dans l'intérêt soutenu des consommateurs et la volonté d'allouer un espace en rayon premium à ces produits. La demande croissante de soupes végétariennes est également portée par la prise de conscience croissante des consommateurs des avantages pour la santé et de la durabilité environnementale, encourageant les détaillants à prioriser ces produits dans leurs assortiments et stratégies marketing.

Par type d'emballage : les sachets progressent à mesure que commodité et durabilité convergent

Les sachets devraient croître à un taux de croissance annuel composé (TCAC) de 5,02 % jusqu'en 2031, portés par leur commodité micro-ondable, une réduction de poids de 30 % à 40 % par rapport aux boîtes de conserve, et des incitations des détaillants offrant des marges supérieures de 5 % à 8 % grâce à des coûts de manutention réduits et à une diminution des dommages en rayon. Les boîtes de conserve devraient détenir une part de marché de 58,88 % en 2025, soutenues par des réseaux de distribution établis et la familiarité des consommateurs. Cependant, leur croissance est limitée à un TCAC de 3,7 %, car les jeunes générations considèrent de plus en plus les emballages rigides comme dépassés et moins respectueux de l'environnement. Les briques devraient capter 12 % à 15 % de la part de marché en 2025, croissant à un TCAC de 4,5 %, bénéficiant de leur association avec les produits laitiers frais et les jus de fruits, souvent perçus comme premium. Les autres formats d'emballage, tels que les bocaux en verre et les barquettes souples, devraient détenir une part de marché de 8 % à 10 %, croissant à un TCAC de 4,3 %, portés par des marques de niche ciblant les occasions de cadeaux et les détaillants spécialisés.

L'initiative de Campbell Soup Company visant à garantir que 100 % de ses emballages soient recyclables, réutilisables ou compostables d'ici 2030 accélère l'adoption des sachets. Les formats souples génèrent 40 % à 50 % moins d'émissions de carbone lors de la production et du transport par rapport aux boîtes en acier. Cependant, l'infrastructure de recyclage sous-développée pour les sachets dans la plupart des municipalités américaines crée un écart entre les allégations de durabilité et les résultats réels en fin de vie. Les boîtes de conserve continuent d'offrir des avantages en matière de stockage dans le garde-manger et de durée de conservation, généralement de 18 à 24 mois contre 12 à 15 mois pour les sachets. Malgré cela, les boîtes de conserve perdent des parts de marché dans les segments individuels et premium, où la commodité et la perception de fraîcheur sont prioritaires sur la durabilité.

Par canal de distribution : le circuit hors domicile rebondit à mesure que les opérateurs de restauration réintroduisent la soupe comme entrée à forte marge

Les circuits hors domicile devraient croître à un TCAC de 6,12 % jusqu'en 2031, se remettant des baisses liées à la pandémie, car les restaurants, les cantines et les opérateurs de restauration collective réintroduisent la soupe comme entrée à forte marge. Ces opérateurs exploitent également les formats individuels pour réduire la main-d'œuvre en cuisine. Les circuits à domicile devraient détenir une part de marché de 70,72 % en 2025, les supermarchés et les hypermarchés représentant la majorité du volume total de soupe. Cependant, la croissance dans ces circuits est limitée en raison de la compression du rayon central et de la concurrence accrue des produits à marque de distributeur. Au sein du segment à domicile, les magasins de vente en ligne connaissent une croissance notable, portée par les modèles d'abonnement et les marques directes au consommateur offrant un positionnement premium et des assortiments personnalisés indisponibles dans les points de vente physiques traditionnels. Les épiceries de proximité et les supérettes maintiennent également une part significative du marché à domicile, soutenues par des innovations dans les produits individuels et les opportunités d'achats impulsifs.

Les données de la National Restaurant Association indiquent que le pourcentage de restaurants à service complet proposant de la soupe à leur menu est passé de 58 % en 2023 à 2025. Cela reflète la reconnaissance par les opérateurs de la capacité de la soupe à générer des marges brutes élevées et de ses besoins en main-d'œuvre plus faibles par rapport aux plats principaux. La division restauration de Campbell Soup Company cible les circuits institutionnels, notamment les écoles, les hôpitaux et les cantines d'entreprise, en proposant des formats en vrac et des profils aromatiques personnalisables qui s'alignent sur les directives diététiques et les préférences régionales.

Analyse géographique

En 2025, les États-Unis dominent le marché avec une part de 70,11 %, soutenus par des habitudes de consommation bien établies et un vaste réseau de distribution. Cependant, la croissance aux États-Unis est relativement modeste, avec un taux de croissance annuel composé (TCAC) de 3,9 % prévu jusqu'en 2031. Cette croissance plus lente est attribuée à des défis tels que la compression du rayon central et la concurrence accrue des plats réfrigérés. Les préférences régionales au sein des États-Unis évoluent, la côte ouest et le nord-est affichant une demande croissante pour des soupes biologiques, faibles en sodium et à base de plantes, tandis que le Midwest et les régions du Sud continuent de privilégier les soupes en conserve traditionnelles et les bouillons à base de viande. En 2024, Campbell Soup Company a cédé sa division Campbell Fresh, qui comprenait des soupes et des boissons réfrigérées, pour se concentrer sur les segments à conservation longue durée et premium. Cette décision stratégique reflète un éloignement des formats frais qui nécessitent une logistique de chaîne du froid et sont plus susceptibles de se détériorer. De plus, les objectifs de réduction du sodium de phase II de la Food and Drug Administration (FDA) des États-Unis, qui visent 480 milligrammes par portion d'ici 2026, stimulent les investissements en reformulation. Cependant, comme la conformité est volontaire, les marques historiques privilégiant le coût à un positionnement santé pourraient ne pas connaître d'impacts immédiats.

Le Canada est le segment à la croissance la plus rapide de la région, avec un TCAC de 5,31 % attendu jusqu'en 2031. Cette croissance est soutenue par des directives de sodium plus strictes de Santé Canada, une pénétration plus élevée des produits biologiques et une transition rapide vers des variétés de soupes à base de plantes. L'objectif de réduction du sodium de Santé Canada de 420 milligrammes par portion de 250 millilitres est plus strict que les directives de la Food and Drug Administration aux États-Unis, ce qui entraîne des cycles de reformulation plus rapides. Les marques capables d'atteindre une parité gustative faible en sodium gagnent un avantage concurrentiel sur le marché canadien.

Le Mexique et le reste de l'Amérique du Nord représentent collectivement une part de marché notable en 2025, avec une croissance portée par l'urbanisation, l'augmentation des revenus disponibles et l'expansion des chaînes multinationales comme Walmart et Costco, qui introduisent des assortiments de soupes premium. Au Mexique, le marché des soupes est caractérisé par une forte préférence pour les bouillons traditionnels et les saveurs ethniques telles que le pozole, le menudo et le caldo de res, qui s'alignent sur les traditions culinaires locales. Cependant, ces saveurs restent sous-représentées par les marques multinationales qui se concentrent souvent sur des offres de produits standardisées. Grupo Jumex S.A. de C.V., une entreprise mexicaine de premier plan dans le secteur de l'alimentation et des boissons, élargit son portefeuille de soupes pour répondre à la demande intérieure et tirer parti de ses réseaux de distribution existants. Malgré cela, l'entreprise fait face à la concurrence des marques américaines importées, souvent perçues comme offrant une qualité supérieure.

Paysage concurrentiel

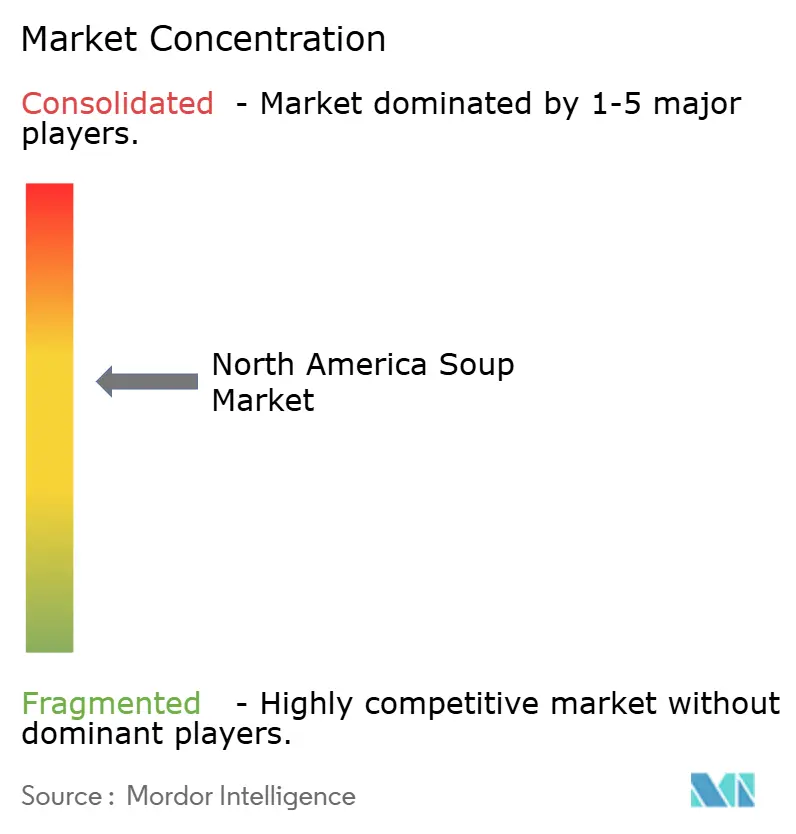

Le marché des soupes en Amérique du Nord présente une concentration modérée, Campbell Soup Company, The Kraft Heinz Company et PepsiCo Incorporated représentant collectivement environ 45 % de la part de marché. Cela laisse des opportunités significatives pour les acteurs régionaux, les marques de distributeur et les challengers directs au consommateur pour capter de la valeur dans des segments de niche. L'acquisition de Sovos Brands par Campbell pour 2,7 milliards USD en juin 2024, qui comprend le portefeuille italien premium Rao's, met en évidence une orientation stratégique vers des produits à marges plus élevées et moins transformés. Ces offres affichent des primes de prix de 20 % à 30 % et présentent une élasticité-prix plus faible lors des ralentissements économiques.

Les grands acteurs établis exploitent leurs avantages d'échelle en recherche et développement, en laboratoires sensoriels et en conformité réglementaire pour accélérer les cycles de reformulation. Ces efforts s'alignent sur les objectifs de réduction du sodium de la Food and Drug Administration (FDA) et les directives de Santé Canada, créant des barrières concurrentielles que les acteurs plus petits trouvent difficiles à surmonter sans financement externe. Parallèlement, la soupe à marque de distributeur croît à un taux de croissance annuel composé (TCAC) de 5 % à 6 %, portée par les investissements des détaillants dans des marques de magasin premium. Ces produits à marque de distributeur offrent des économies de coûts de 15 % à 20 % par rapport aux marques nationales tout en maintenant une qualité comparable, comme en témoignent les tests de dégustation à l'aveugle. Cette tendance comprime la part de marché des produits de marque dans les segments sensibles au prix.

Des opportunités de marché blanc émergent dans les soupes fonctionnelles, telles que les formulations stimulant l'immunité, enrichies en protéines et favorisant la santé intestinale. Ces produits permettent aux marques de tirer parti de l'innovation en matière d'ingrédients pour justifier des primes de prix de 30 % à 40 % et se différencier des offres traditionnelles. De plus, les marques directes au consommateur contournent les canaux de distribution au détail conventionnels en proposant des modèles d'abonnement et des assortiments personnalisés. Ces approches séduisent les consommateurs millennials et de la génération Z qui privilégient la commodité et la transparence. L'adoption technologique s'accélère également sur le marché. Les systèmes de traçabilité basés sur la blockchain permettent un suivi au niveau du lot, ce qui améliore la précision des rappels et renforce la confiance des consommateurs. De plus, l'optimisation des saveurs pilotée par l'intelligence artificielle (IA) réduit les délais de reformulation de 20 % à 30 % et diminue les coûts de recherche et développement, offrant un avantage concurrentiel aux entreprises adoptant ces technologies.

Leaders du secteur des soupes en Amérique du Nord

The Campbell's Company

General Mills Inc.

Kraft Heinz Company

Nestlé SA

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Campbell Soup Company et Pabst Blue Ribbon se sont associés pour créer deux soupes en édition limitée infusées à la bière. Ces produits mélangent le profil aromatique malté de Pabst Blue Ribbon avec les recettes de soupe Chunky de Campbell's.

- Juillet 2025 : General Mills, Inc. a lancé cinq soupes inspirées du barbecue sous sa gamme Progresso Pitmaster, chacune apportant 14 g ou plus de protéines par boîte. Ces soupes offrent des saveurs de barbecue dans un format pratique prêt à consommer.

- Juillet 2025 : Samyang Foods a lancé des ramens instantanés d'inspiration coréenne en trois saveurs : poivre noir et bœuf, ail et palourde, et poulet au piment rouge avec coriandre, répondant à des préférences gustatives variées.

- Septembre 2024 : Fuchs North America a lancé la collection Sensational Soups and Stews, proposant trois assaisonnements : assaisonnement pour soupe de potiron afghane, mélange chili au tamarin et mélange de carottes au gingembre, enrichissant des expériences culinaires variées.

Périmètre du rapport sur le marché des soupes en Amérique du Nord

La soupe est un aliment principalement liquide, généralement servi chaud, préparé en combinant des ingrédients tels que de la viande ou des légumes avec du bouillon, du lait ou de l'eau. Le marché nord-américain des soupes est segmenté par type de produit, notamment la soupe sèche, la soupe à conservation longue durée, la soupe réfrigérée et la soupe surgelée ; par catégorie, notamment la soupe végétarienne et la soupe non végétarienne ; par type d'emballage, notamment les boîtes de conserve, les sachets, les briques et autres ; par canal de distribution, notamment le circuit hors domicile, le circuit à domicile, les supermarchés ou hypermarchés, les épiceries de proximité ou supérettes, les magasins de vente en ligne et autres canaux de distribution ; et par zone géographique, couvrant les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord. La taille du marché a été calculée en termes de valeur en USD et de volume pour tous les segments susmentionnés.

| Soupe sèche |

| Soupe à conservation longue durée |

| Soupe réfrigérée |

| Soupe surgelée |

| Soupe végétarienne |

| Soupe non végétarienne |

| Boîtes de conserve |

| Sachets |

| Briques |

| Autres |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité/Supérettes | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Soupe sèche | |

| Soupe à conservation longue durée | ||

| Soupe réfrigérée | ||

| Soupe surgelée | ||

| Par catégorie | Soupe végétarienne | |

| Soupe non végétarienne | ||

| Par type d'emballage | Boîtes de conserve | |

| Sachets | ||

| Briques | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité/Supérettes | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des soupes en Amérique du Nord ?

Le marché est évalué à 7,12 milliards USD en 2026 et devrait atteindre 8,68 milliards USD d'ici 2031.

À quelle vitesse le marché des soupes en Amérique du Nord devrait-il croître ?

Il devrait enregistrer un TCAC de 4,04 % durant la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide dans les soupes ?

La soupe réfrigérée est en tête avec un TCAC de 4,31 %, car les consommateurs paient des primes pour les indicateurs de fraîcheur.

Pourquoi les sachets gagnent-ils en popularité par rapport aux boîtes de conserve ?

Les sachets réduisent le poids de 30 à 40 %, se réchauffent en moins de 90 secondes et soutiennent les engagements en matière de recyclabilité, générant un TCAC de 5,02 %.

Comment les réglementations sur le sodium affectent-elles la reformulation des soupes ?

Les objectifs de la FDA et de Santé Canada poussent les marques à réduire le sodium à 480 mg et 420 mg par portion, stimulant les investissements dans les extraits de levure et les ingrédients fermentés.

Dernière mise à jour de la page le: