Taille et parts du marché des passerelles de paiement en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

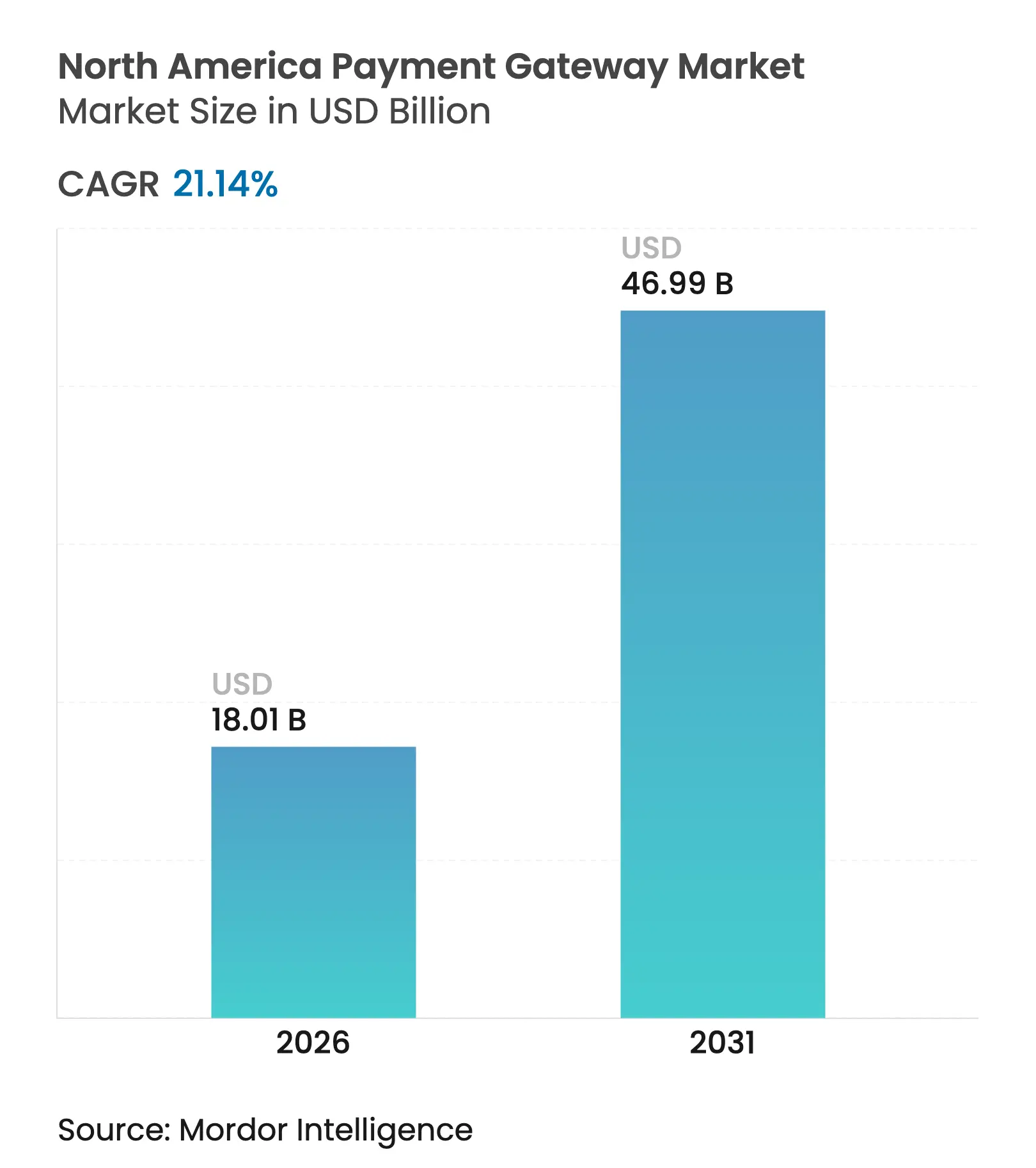

| Taille du Marché (2026) | 18.01 Milliards de dollars |

| Taille du Marché (2031) | 46.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles de paiement en Amérique du Nord par Mordor Intelligence

La taille du marché des passerelles de paiement en Amérique du Nord était évaluée à 14,87 milliards USD en 2025 et devrait croître de 18,01 milliards USD en 2026 pour atteindre 46,99 milliards USD d'ici 2031, à un TCAC de 21,14 % au cours de la période de prévision (2026-2031). La trajectoire de croissance reflète des transformations profondes du commerce numérique, notamment les paiements mobiles en priorité, le commerce transfrontalier et la tokenisation. L'adoption rapide des portefeuilles numériques par les consommateurs de la génération Z, la modernisation réglementaire au Canada et le passage des commerçants vers des architectures pilotées par API accélèrent les mises à niveau des passerelles. L'intensification des litiges sur les frais d'interchange contraint les fournisseurs à se tourner vers des modèles d'abonnement et des services à valeur ajoutée, tandis que les pressions liées à la fraude poussent les outils d'intelligence artificielle à s'intégrer plus profondément dans les infrastructures des passerelles. L'intensité concurrentielle s'accroît à mesure que les banques introduisent des rails propriétaires et que les challengers fintech se spécialisent dans l'orchestration sectorielle.

Points clés du rapport

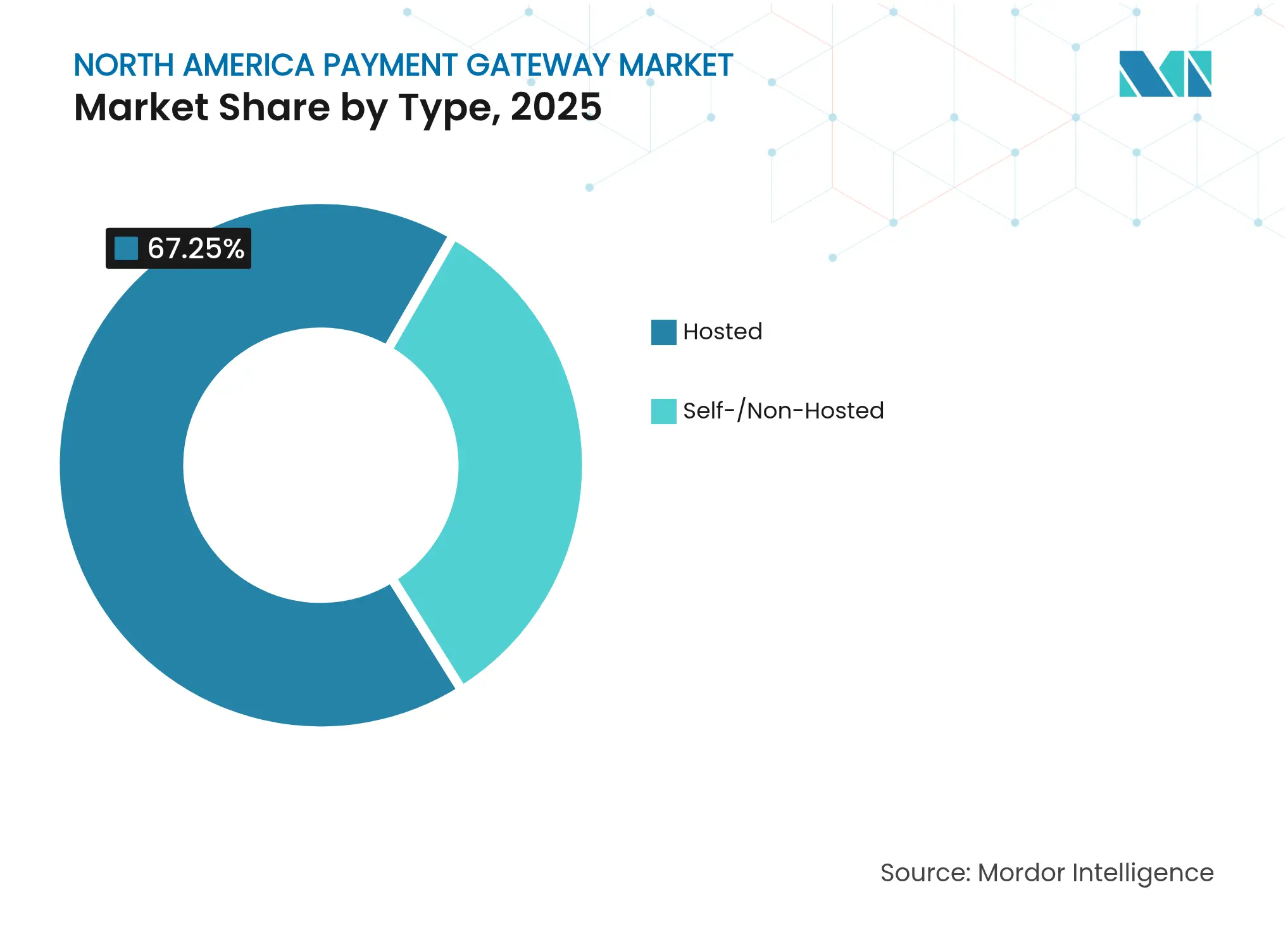

- Par type, les solutions hébergées ont dominé avec 67,25 % de la part du marché des passerelles de paiement en Amérique du Nord en 2025 ; les solutions auto-hébergées/non hébergées devraient croître à un TCAC de 24,9 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 59,55 % des revenus en 2025, tandis que les PME devraient se développer à un TCAC de 24,46 % jusqu'en 2031.

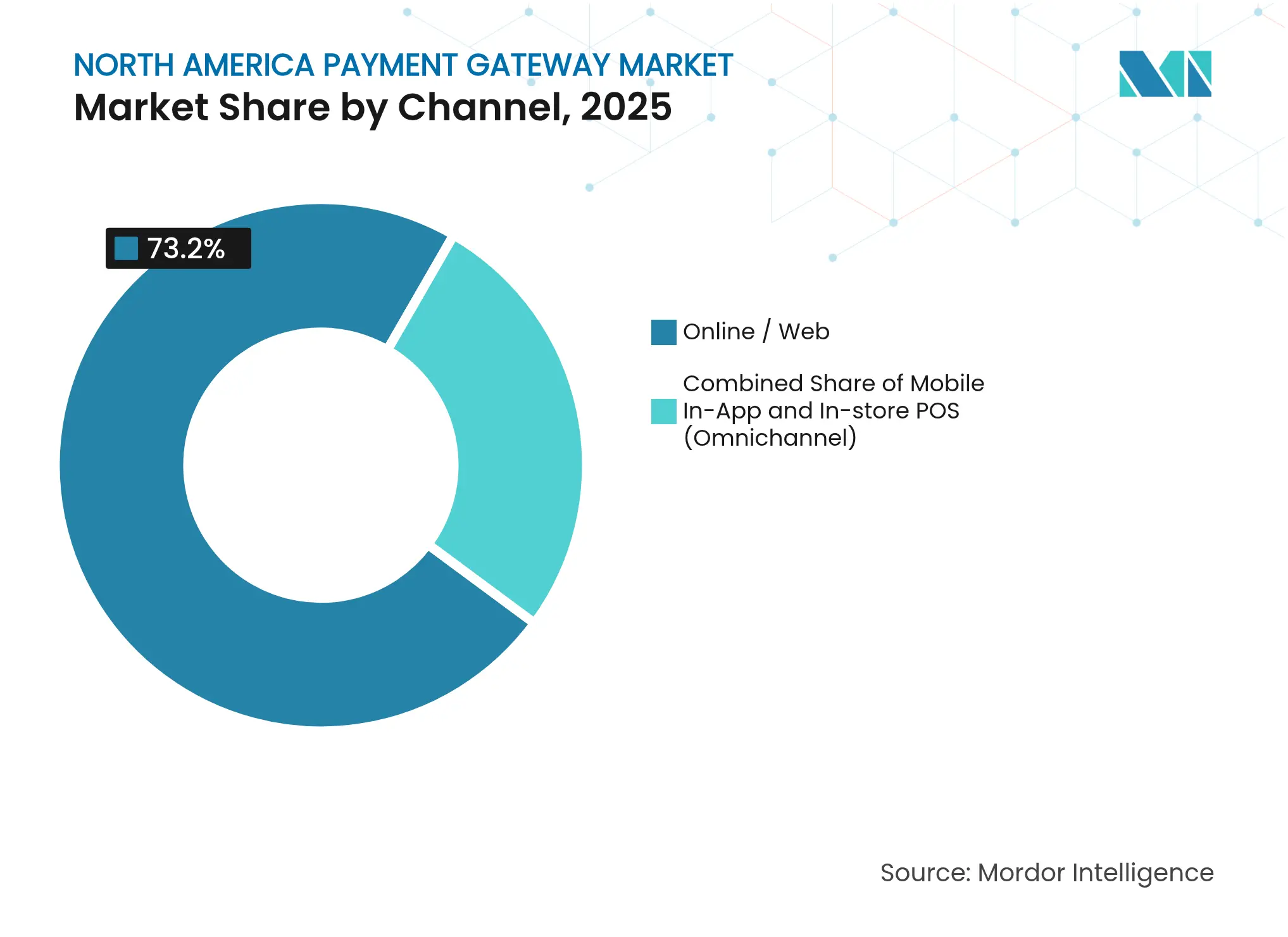

- Par canal, les passerelles en ligne/web ont capté 73,20 % des transactions de 2025 ; les transactions mobiles in-app devraient progresser à un TCAC de 26,75 % sur la période 2026-2031.

- Par secteur d'utilisation finale, le commerce de détail et l'e-commerce ont représenté 45,72 % de la taille du marché des passerelles de paiement en Amérique du Nord en 2025 ; le voyage et l'hôtellerie devrait connaître une croissance de 25,72 % de TCAC d'ici 2031.

- Par géographie, les États-Unis ont représenté 89,65 % des revenus de 2025 ; le Canada devrait afficher un TCAC de 23,88 %, le plus rapide de la région.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des passerelles de paiement en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Essor de l'adoption des portefeuilles mobiles et des paiements sans contact aux États-Unis | +6,5 | États-Unis, avec répercussions sur les marchés urbains canadiens | Court terme (≤ 2 ans) |

| Croissance rapide du commerce électronique transfrontalier favorisée par l'ACEUM et l'expansion des échanges Canada-États-Unis | +5,4 | Régions frontalières États-Unis-Canada, principaux hubs logistiques | Moyen terme (~ 3-4 ans) |

| Développement des passerelles d'achat différé parmi les consommateurs de la génération Z en Amérique du Nord | +4,3 | Centres urbains aux États-Unis et au Canada | Moyen terme (~ 3-4 ans) |

| Incitations à la numérisation des PME et programmes de soutien fédéraux stimulant l'adoption des passerelles | +3,2 | États-Unis à l'échelle nationale, concentré dans les régions mal desservies | Long terme (≥ 5 ans) |

| Développement de la tokenisation et déploiement des jetons réseau renforçant la proposition de valeur des passerelles | +2,8 | Grandes zones métropolitaines en premier, puis à l'échelle nationale | Moyen terme (~ 3-4 ans) |

| Migration vers des architectures de passerelles cloud natives et API-first réduisant le délai de mise sur le marché pour les commerçants | +2,1 | Régions à forte orientation technologique (côte Ouest, nord-est des États-Unis, Toronto) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des portefeuilles mobiles et des paiements sans contact aux États-Unis

La pénétration des portefeuilles mobiles a atteint 65 % des adultes américains en juillet 2024 et 91 % parmi la génération Z, signalant un bond structurel dans les attentes en matière de paiement.[1]Équipe de recherche Billtrust, « Tendances de paiement de la génération Z 2025 révélées », *Billtrust*, 25 février 2025, billtrust.com Le comportement centré sur les portefeuilles numériques réécrit les feuilles de route des fonctionnalités des passerelles, alors que les commerçants s'empressent de prendre en charge le provisionnement basé sur les jetons et les paiements in-app quasi instantanés. La fidélité à la marque est fragile : 81 % des acheteurs de la génération Z ont abandonné des commerçants après une mauvaise expérience de paiement. Les fournisseurs ne disposant pas d'une prise en charge des portefeuilles indépendante des appareils risquent une érosion des volumes à mesure que l'authentification biométrique et les normes de jetons d'appareils convergent.

Croissance rapide du commerce électronique transfrontalier favorisée par l'ACEUM et l'expansion des échanges Canada-États-Unis

Les paiements transfrontaliers B2B devraient passer de 39,3 billions USD à 56,1 billions USD à l'échelle mondiale d'ici 2030, les corridors nord-américains en captant une part significative.[2]« Les 8 principales tendances des paiements pour 2024 et au-delà », *IR*, 17 avril 2025, ir.com Les procédures douanières simplifiées de l'ACEUM et la Loi sur les activités de paiement de détail du Canada créent une complexité de conformité que seules les passerelles multidevises et sensibles aux règles peuvent résoudre. Les fournisseurs capables d'intégrer la gestion des changes et le traitement automatisé des taxes sécurisent une part disproportionnée des flux transfrontaliers à valeur élevée.

Développement des passerelles d'achat différé parmi les consommateurs de la génération Z en Amérique du Nord

L'utilisation de l'achat différé a presque doublé pour atteindre 46 % parmi la génération Z en l'espace d'un an. Les achats discrétionnaires de valeur plus élevée migrent du crédit renouvelable vers le financement par versements, obligeant les passerelles à intégrer plusieurs points de terminaison d'achat différé et à assurer un routage des décisions de crédit en temps réel. Les plateformes qui regroupent des API d'achat différé unifiées pour les commerçants imposent des prix premium et des relations commerciales plus durables.

Incitations à la numérisation des PME et programmes de soutien fédéraux stimulant l'adoption des passerelles

Quatre-vingt-cinq pour cent des PME américaines acceptent désormais les paiements numériques, aidées par des crédits d'impôt et des subventions pour les points de vente à faible coût.[3]Subramanyam Neti et al., « Impact des paiements numériques sur les petites et moyennes entreprises », *Journal of Emerging Technologies and Innovative Research*, octobre 2024, jetir.org Pourtant, 68 % citent les coûts d'intégration initiaux comme un obstacle, soulignant la demande de packages de passerelles prêts à l'emploi. Les banques détiennent encore 75 % de la part des services financiers aux PME, mais les challengers numériques en ont capté 20 % en promouvant des règlements plus rapides et une intégration simplifiée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le TCAC | Pertinence géographique | Impact maximal |

|---|---|---|---|

| Augmentation des incidents de prise de contrôle de compte et de fraude sans présentation de carte entraînant une hausse des coûts de rétrofacturation | -4,3 | États-Unis et Canada à l'échelle nationale, plus élevé dans les grands centres urbains | Moyen terme (~ 3-4 ans) |

| Plafonnement des frais d'interchange et litiges contre les réseaux de cartes comprimant les marges des passerelles | -3,2 | États-Unis à l'échelle nationale, avec répercussions réglementaires au Canada | Long terme (≥ 5 ans) |

| Lois complexes sur la confidentialité des données au niveau des États (CCPA, CPRA, projet de loi 64 du Québec) alourdissant la charge de conformité | -2,1 | Californie, Virginie, Colorado, Québec | Moyen terme (~ 3-4 ans) |

| Forte dépendance à la disponibilité du réseau ; les pannes entraînent des changements de fournisseur et un risque de réputation | -1,8 | À l'échelle nationale, critique dans les corridors de vente au détail à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidents de prise de contrôle de compte et de fraude sans présentation de carte entraînant une hausse des coûts de rétrofacturation

Les pertes liées à la fraude sans présentation de carte aux États-Unis ont atteint 9,2 milliards USD en 2023 et les pertes mondiales devraient atteindre 28,1 milliards USD d'ici 2026. Les commerçants exigent des moteurs de risque combinant l'analyse comportementale et l'intelligence des appareils, mais des contrôles de risque plus stricts peuvent réduire le taux de conversion au paiement. Les passerelles doivent affiner les seuils de leurs modèles de détection de fraude pour réduire les rétrofacturations, dont le montant devrait dépasser 12,8 milliards USD d'ici 2026, sans ajouter de friction.

Plafonnement des frais d'interchange et litiges contre les réseaux de cartes comprimant les marges des passerelles

Le règlement Visa-Mastercard de 30 milliards USD annoncé en mars 2024 réduit l'interchange moyen sur les crédits domestiques jusqu'à 7 points de base et élargit les droits de surfacturation des commerçants. La loi de l'Illinois sur l'interdiction des frais d'interchange interdit l'interchange sur les taxes et les pourboires à partir de juillet 2025. Les passerelles contrent la compression des marges en déployant des offres d'abonnement regroupant des outils de lutte contre la fraude, des tableaux de bord analytiques et un routage optimisé pour le rendement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les architectures API-first accélèrent l'évolution du marché

Les passerelles hébergées ont représenté 67,25 % des transactions de 2025, sécurisant la plus grande part du marché des passerelles de paiement en Amérique du Nord grâce à la conformité clé en main et au lancement rapide. Les déploiements auto-hébergés/non hébergés croissent plus rapidement à un TCAC de 24,9 %, reflétant l'appétit des commerçants pour un contrôle plus approfondi de la marque et des flux de paiement sur mesure. Les fournisseurs réingénient donc leurs infrastructures autour de micro-services modulaires qui donnent aux commerçants un accès à la demande aux moteurs de risque, aux coffres-forts de jetons et aux rails de paiement alternatifs.

La conception API-first sous-tend désormais les offres hébergées et auto-hébergées. Les commerçants évaluent les fournisseurs moins sur le coût par transaction et davantage sur la clarté de la documentation, la fidélité du bac à sable et la cadence de versionnage. La vélocité de publication des API de Stripe illustre pourquoi la prise de décision pilotée par les développeurs façonne les listes de fournisseurs présélectionnés. À mesure que l'infrastructure cloud native mûrit, les modèles hybrides — interfaces hébergées avec tokenisation auto-hébergée — brouillent la segmentation traditionnelle, faisant de la gouvernance des API le principal facteur de différenciation sur le marché des passerelles de paiement en Amérique du Nord.

Par taille d'entreprise : les PME stimulent l'innovation malgré la domination des grandes entreprises

Les grandes entreprises ont généré 59,55 % des revenus des passerelles en 2025, reflétant des valeurs de transaction plus élevées et une complexité omnicanale nécessitant souvent plusieurs intégrations de fournisseurs. Malgré une base plus modeste, les PME devraient les surpasser avec un TCAC de 24,46 %, portées par la numérisation financée par des subventions et des plug-ins de type boutique d'applications. Les fournisseurs de passerelles personnalisent des kits d'intégration — webhooks préconfigurés, flux KYC automatiques et outils de rapprochement intégrés — pour réduire le délai de mise en service de plusieurs semaines à quelques jours, un besoin crucial pour les opérateurs aux ressources limitées.

Les feuilles de route des solutions se bifurquent. Les modules pour grandes entreprises privilégient l'authentification SAML, les lacs de données de paiement et les services de trésorerie transfrontaliers, tandis que les offres pour PME s'appuient sur des tableaux de bord guidés et une tarification forfaitaire. L'analyse de Nomentia sur les hubs de paiement pour PME confirme une forte demande pour un contrôle en vue unique qui consolide le rapprochement ACH, carte et portefeuille dans un seul grand livre. Les fournisseurs qui couvrent les deux extrémités du spectre des segments assurent leur résilience dans le secteur des passerelles de paiement en Amérique du Nord.

Par canal : les transactions mobiles in-app redéfinissent les exigences des passerelles

Les paiements en ligne/web ont encore traité 73,20 % du volume de 2025, ancrant la taille du marché des passerelles de paiement en Amérique du Nord à 14,87 milliards USD pour l'année de référence. Les flux mobiles in-app devraient toutefois progresser à un TCAC de 26,75 %, faisant monter régulièrement la part du canal. Cette évolution oblige les passerelles à optimiser l'authentification biométrique, les feuilles de paiement par lien profond et les normes de latence de qualité opérateur.

Les portefeuilles natifs aux appareils ne sont plus facultatifs. Thunes prévoit que la valeur des portefeuilles mobiles atteindra 17 billions USD à l'échelle mondiale d'ici 2029. Parallèlement, la disponibilité de Tap to Pay sur iPhone au Canada, déployée par J.P. Morgan Payments et Sephora, témoigne de la façon dont l'innovation au point de vente influence l'orchestration des passerelles en back-end. Les passerelles qui synchronisent la gestion du cycle de vie des jetons sur les sessions web, application et en magasin sont les mieux placées pour défendre leurs parts.

Par secteur d'utilisation finale : la domination du commerce de détail est remise en question par la croissance du secteur du voyage

Le commerce de détail et l'e-commerce ont représenté 45,72 % de la valeur totale de 2025, confirmant l'avantage d'échelle du secteur et son adoption précoce des passerelles. Le voyage et l'hôtellerie, perturbés par les vents contraires de la pandémie, rebondissent à un TCAC projeté de 25,72 %, injectant de nouveaux volumes et des exigences spécialisées sur le marché des passerelles de paiement en Amérique du Nord. Les compagnies aériennes attendent désormais des plateformes d'orchestration qui consolident le paiement, le remboursement et les services annexes dans une seule API, comme en témoigne la capacité de CellPoint Digital à gérer 7,9 millions de transactions par heure.

Les segments des médias et du divertissement sont également pionniers dans la gestion des facturations récurrentes et la monétisation des micro-contenus, ce qui exige une gestion granulaire des jetons pour atténuer le risque lié aux cartes enregistrées. Les passerelles qui modularisent la logique d'abonnement et les vérifications d'habilitation en temps réel capteront les dépenses émergentes. La diversification entre les secteurs verticaux réduit la cyclicité des revenus et amplifie la fidélisation sur le marché des passerelles de paiement en Amérique du Nord.

Analyse géographique

Les États-Unis ont généré 89,65 % du chiffre d'affaires de 2025, ancrant le marché des passerelles de paiement en Amérique du Nord et bénéficiant d'une large base de consommateurs et d'une adoption mature du commerce électronique. Le TCAC projeté de 23,88 % du Canada jusqu'en 2031 signale un fort potentiel de rattrapage, soutenu par le déploiement du Rail en temps réel et des cadres d'open banking visant à moderniser les paiements de détail.

Les environnements réglementaires divergent. Le Règlement sur les activités de paiement de détail du Canada (DORS/2023-229) oblige les fournisseurs de passerelles à détenir des fonds d'utilisateurs finaux ségrégués et à mettre en œuvre des cadres de gestion des risques opérationnels. Les États-Unis fonctionnent sous une mosaïque de lois étatiques sur la confidentialité des consommateurs, ajoutant une charge documentaire pour les commerçants multi-États. Les règles du Code de conduite au Canada imposent une divulgation transparente des frais et restreignent les clauses de verrouillage contractuel, augmentant le pouvoir de négociation des commerçants.

Le commerce transfrontalier dans le cadre de l'ACEUM introduit des défis de facturation en double devise et de conformité fiscale. Les passerelles qui automatisent les changes aux taux médians et pré-remplissent les codes du Système harmonisé pour les douanes gagnent des parts de portefeuille. Les fournisseurs qui internalisent ces complexités permettent aux commerçants d'adresser les corridors nord-sud sans intégrations sur mesure, renforçant leur leadership sur le marché des passerelles de paiement en Amérique du Nord.

Paysage concurrentiel

Le marché présente une concentration modérée, avec PayPal, Stripe et Block Inc. parmi les principaux acteurs. Stripe a traité 1,4 billion USD de volume en 2024 — une hausse de 38 % en glissement annuel — sécurisant 17,15 % des flux de traitement mondiaux tout en renforçant son avantage technologique. PayPal amplifie ses services hors paiement, tirant parti d'une réserve de liquidités de 13,8 milliards USD pour vendre en croix des modules de fonds de roulement et de fidélisation.

Les banques établies réorientent leurs réseaux de règlement vers des produits destinés aux commerçants ; J.P. Morgan Payments a traité environ 10 billions USD par jour et a augmenté ses revenus de 6 % en glissement annuel pour atteindre 4,7 milliards USD au T4 2024. La coentreprise CAWL entre Worldline et Crédit Agricole illustre comment les acquéreurs européens entrent en Amérique du Nord par des partenariats plutôt que par des constructions en greenfield direct.

Les points focaux d'innovation incluent les jetons réseau — Visa a signalé une réduction de la fraude de 34 % et une amélioration du taux d'autorisation de 4,7 % lorsque les jetons remplacent les données PAN. Les fournisseurs combinant des coffres-forts de jetons avec des moteurs de risque basés sur l'apprentissage automatique établissent la prochaine barre de performance. Les pressions de consolidation persisteront à mesure que les petits prestataires de services de paiement font face à des coûts de conformité croissants, entraînant des fusions-acquisitions et des alliances d'écosystèmes au sein du marché des passerelles de paiement en Amérique du Nord.

Leaders du secteur des passerelles de paiement en Amérique du Nord

PayPal Payments Private Limited

Stripe, Inc.

Block, Inc.

Amazon Pay

WePay Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Visa a signalé une croissance de 200 % en glissement annuel de Tap to Phone, permettant aux PME d'accepter des paiements sans contact sur leurs smartphones existants. Stratégie : accélérer l'acceptation sans matériel pour approfondir la pénétration de l'écosystème marchand. Visa a signalé une croissance de 200 % en glissement annuel de Tap to Phone, permettant aux PME d'accepter des paiements sans contact sur leurs smartphones existants. Stratégie : accélérer l'acceptation sans matériel pour approfondir la pénétration de l'écosystème marchand.

- Mars 2025 : PayPal a émis des billets de premier rang non garantis notés A- par Fitch, tirant parti de 13,8 milliards USD de liquidités pour financer la diversification et les rachats d'actions. Stratégie : sécuriser un capital à faible coût tout en s'étendant au-delà du paiement principal.

- Mars 2025 : Worldline s'est associé à Castles Technology pour déployer SoftPOS en Amérique du Nord, ciblant les commerçants cherchant à accepter les paiements sur appareils mobiles. Stratégie : capter le segment des micro-commerçants sans émettre de terminaux.

- Février 2025 : Stripe a divulgué un volume de 1,4 billion USD en 2024, en hausse de 38 %. Stratégie : souligner les économies d'échelle et renforcer le leadership en matière d'API pour remporter les migrations d'entreprises.

Périmètre du rapport sur le marché des passerelles de paiement en Amérique du Nord

Une passerelle de paiement est une technologie que les détaillants utilisent pour permettre les achats par carte de débit ou de crédit des clients. La fonction principale d'une passerelle de paiement en ligne est d'autoriser l'échange d'argent entre un détaillant et un client. Elle est indispensable pour effectuer un achat en ligne et autoriser les transactions entre vendeurs et acheteurs.

Le marché des passerelles de paiement en Amérique du Nord est segmenté par type (hébergé et non hébergé), entreprise (petite et moyenne entreprise (PME) et grande entreprise), utilisateur final (voyage, commerce de détail, BFSI, médias et divertissement, et autres utilisateurs finaux) et pays (États-Unis et Canada). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Hébergé |

| Auto-hébergé/Non hébergé |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| En ligne / Web |

| Mobile in-app |

| Point de vente en magasin (omnicanal) |

| Commerce de détail et e-commerce |

| Voyage et hôtellerie |

| Banque, services financiers et assurance (BFSI) |

| Médias et divertissement |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Par type | Hébergé |

| Auto-hébergé/Non hébergé | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par canal | En ligne / Web |

| Mobile in-app | |

| Point de vente en magasin (omnicanal) | |

| Par secteur d'utilisation finale | Commerce de détail et e-commerce |

| Voyage et hôtellerie | |

| Banque, services financiers et assurance (BFSI) | |

| Médias et divertissement | |

| Autres secteurs d'utilisation finale | |

| Par pays | États-Unis |

| Canada |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des passerelles de paiement en Amérique du Nord d'ici 2031 ?

Le marché devrait atteindre 46,99 milliards USD d'ici 2031, en expansion depuis 14,87 milliards USD en 2025.

Quel canal de transaction connaît la croissance la plus rapide ?

Les paiements mobiles in-app progressent à un TCAC de 26,75 %, le plus élevé parmi tous les canaux.

Pourquoi les réglementations sur les frais d'interchange sont-elles importantes pour les fournisseurs de passerelles ?

Les plafonds de frais et les litiges réduisent les marges par transaction, incitant les fournisseurs à se tourner vers la tarification par abonnement et les services à valeur ajoutée.

À quelle vitesse le segment des passerelles de paiement au Canada se développe-t-il ?

Le Canada devrait croître à un TCAC de 23,88 % jusqu'en 2031, dépassant le taux de croissance des États-Unis.

Quel rôle joue la tokenisation dans la réduction de la fraude ?

Visa indique que le remplacement des données PAN par des jetons réseau réduit la fraude de 34 % et améliore les taux d'autorisation de 4,7 %, renforçant la sécurité des passerelles et le débit des approbations.

Comment les petites entreprises influencent-elles l'innovation des passerelles ?

Les PME recherchent une intégration rapide et une tarification forfaitaire ; leur croissance à un TCAC de 24,46 % pousse les fournisseurs à publier des kits d'intégration simplifiés et prêts à l'emploi.

Dernière mise à jour de la page le: