Taille et part du marché des paiements en temps réel aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

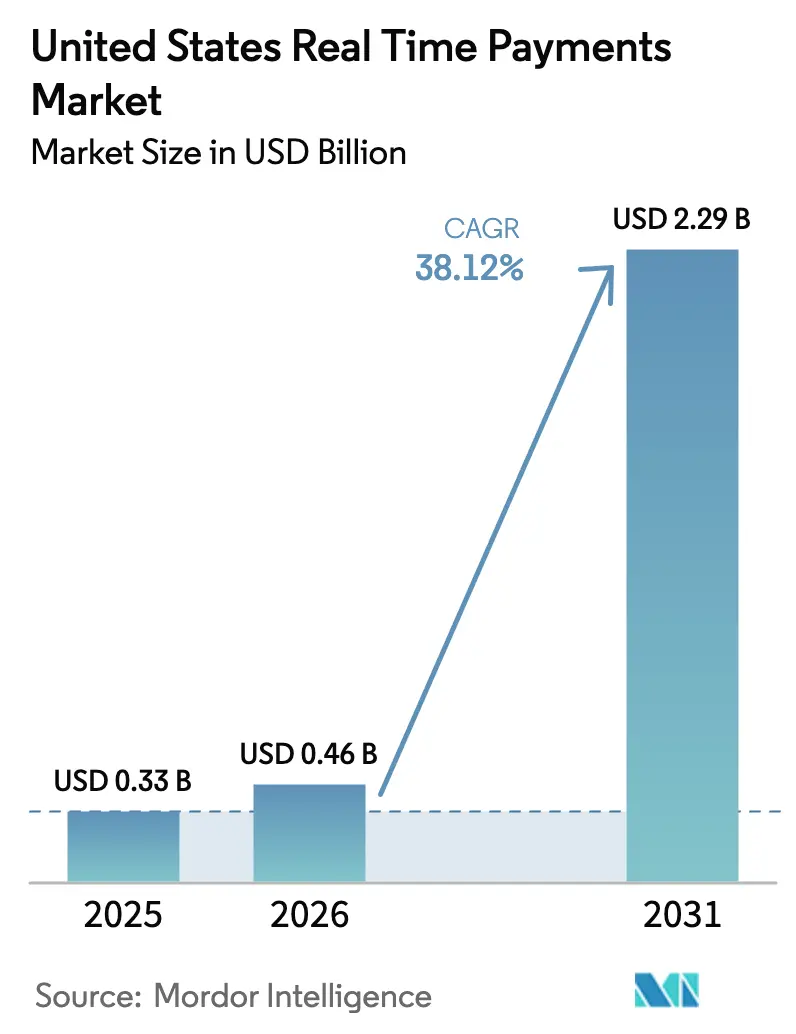

| Taille du marché de l'année de base (2025) | 0.33 Milliards de dollars |

| Taille du Marché (2026) | 0.46 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.12% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en temps réel aux États-Unis par Mordor Intelligence

La taille du marché américain des paiements en temps réel en 2026 est estimée à 0,46 milliard USD, en progression par rapport à la valeur de 2025 de 0,33 milliard USD, avec des projections pour 2031 indiquant 2,29 milliards USD, croissant à un CAGR de 38,12 % sur la période 2026-2031. Cette dynamique reflète la force combinée du service FedNow de la Réserve fédérale, de l'expansion du réseau RTP de The Clearing House (TCH), et du décret exécutif 14247, qui supprime les chèques papier coûteux pour les décaissements fédéraux d'ici septembre 2025.[1]Bureau of the Fiscal Service, "Modernisation des paiements gouvernementaux," ustreasury.gov Les entreprises réagissent également à 707 milliards USD de liquidités bloquées identifiées au sein des sociétés du S&P 1500, faisant du règlement en temps réel un impératif de gestion du fonds de roulement.[2]Bureau of the Fiscal Service, "Modernisation des paiements gouvernementaux," ustreasury.gov La maturité technologique — notamment l'infrastructure cloud native — abaisse les barrières à l'entrée pour les 900 établissements déjà inscrits à FedNow et les 400+ participant au RTP, intensifiant la pression concurrentielle sur les réseaux de cartes en place.

Principaux enseignements du rapport

- Par type de transaction, le P2P détenait 71,76 % de la part de marché des paiements en temps réel aux États-Unis en 2025, tandis que le segment P2B devrait se développer à un CAGR de 39,45 % jusqu'en 2031.

- Par composant, les solutions de plateforme ont capturé 63,28 % de la part des revenus en 2025 ; les services devraient croître à un CAGR de 33,9 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud représentaient 58,23 % de la taille du marché américain des paiements en temps réel en 2025 et progressent à un CAGR de 36,8 % jusqu'en 2031.

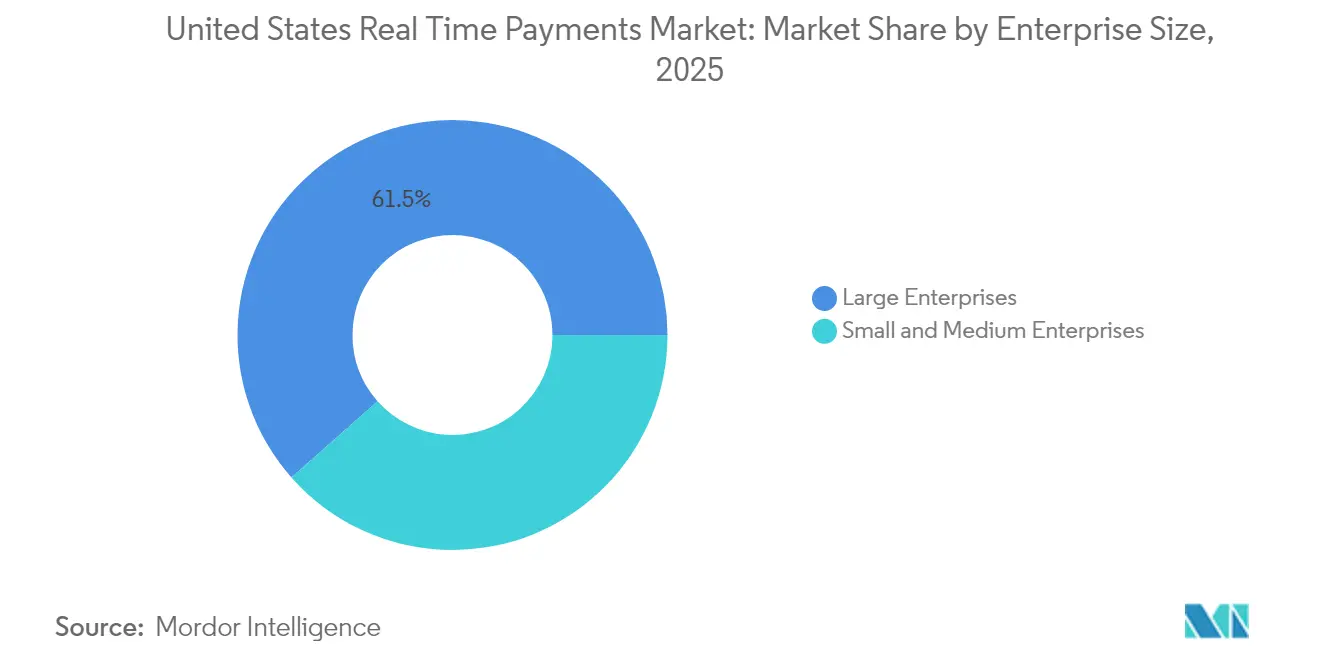

- Par taille d'entreprise, les grandes entreprises étaient en tête avec 61,52 % de part en 2025, tandis que les PME devraient croître à un CAGR de 39,06 %.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce contrôlaient 36,88 % de part en 2025 ; la santé est le secteur à la croissance la plus rapide avec un CAGR de 40,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en temps réel aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau TCH RTP auprès des banques de taille intermédiaire et communautaires | +8.2% | National, concentré dans les corridors bancaires communautaires du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Lancement du service FedNow permettant un règlement interbancaire 24×7×365 | +12.5% | National, avec adoption précoce dans les zones métropolitaines du Nord-Est et de la Côte Ouest | Court terme (≤ 2 ans) |

| Demande de paiement instantané des salaires et des revenus de la part des plateformes de l'économie des petits boulots | +6.8% | National, avec concentration dans les centres urbains et les pôles technologiques | Court terme (≤ 2 ans) |

| Adoption de la demande de paiement (Request-for-Payment) par les facturiers et les services publics américains | +4.3% | National, avec mise en œuvre précoce dans les marchés des services publics du Texas, de la Californie et de la Floride | Moyen terme (2 à 4 ans) |

| L'intégration ISO 20022 et API ouverte stimule les partenariats avec les fintechs | +5.7% | National, avec concentration dans les corridors technologiques | Long terme (≥ 4 ans) |

| Les programmes de paiement instantané marchand par carte (push-to-card) / financement instantané se développent dans le commerce électronique | +3.2% | National, avec concentration dans les pôles du commerce électronique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau TCH RTP auprès des banques de taille intermédiaire et communautaires

Le modèle d'agent de financement de TCH permet aux établissements communautaires disposant d'actifs inférieurs à 1 milliard USD de rejoindre le RTP à environ 40 % du coût antérieur, nivelant ainsi le terrain concurrentiel face aux banques nationales.[3]Tyler Benson, "Les banques communautaires font appel à des agents de financement pour le RTP," cgi.com Bankers' Bank et KeyBank illustrent la scalabilité : KeyBank prévoit à elle seule 4 millions de transactions RTP en 2025, au bénéfice des clients industriels du Midwest qui dépendent d'un flux de trésorerie en flux tendu. L'augmentation du plafond de paiement unique à 10 millions USD en février 2025 ouvre des cas d'usage B2B tels que les clôtures immobilières et le financement des fournisseurs. Étant donné que plus de 70 % des établissements bancaires américains entrent dans la catégorie communautaire, ce moteur élargit sensiblement le volume adressable et insuffle de nouvelles dynamiques concurrentielles au marché américain des paiements en temps réel.

Lancement du service FedNow permettant un règlement interbancaire 24×7×365

FedNow règle directement sur les comptes maîtres de la Fed, éliminant le préfinancement et le risque de contrepartie qui limitent les réseaux privés. La conception cloud native offre résilience et scalabilité, permettant aux petites banques de se connecter en quelques semaines plutôt qu'en plusieurs trimestres. Plus de 900 établissements inscrits fin 2024 — soit près du double de la base de RTP — témoignent de la confiance accordée à un système géré par l'État. Le mandat du Trésor imposant aux agences fédérales de migrer vers les décaissements électroniques d'ici septembre 2025 garantit un corridor de demande engagé, tandis que le plafond de transaction prévu à 1 million USD à l'été 2025 positionne FedNow pour cannibaliser les revenus traditionnels des virements bancaires.

Demande de paiement instantané des salaires et des revenus de la part des plateformes de l'économie des petits boulots

Quatre travailleurs de l'économie des petits boulots sur cinq choisissent des plateformes qui paient instantanément, faisant des réseaux en temps réel un levier de fidélisation des employés. Avec un nombre de travailleurs indépendants appelé à dépasser 86 millions d'ici 2027, le potentiel de volume est considérable. PYMNTS rapporte que 39 % des paiements ponctuels dans l'économie des petits boulots utilisent déjà des méthodes instantanées, principalement le paiement par carte (push-to-card), mais des plateformes telles qu'Uber et DoorDash testent désormais le RTP de banque à banque pour réduire les frais d'interchange sur les cartes. L'analyse de Nium montre qu'un paiement plus rapide est corrélé à une fidélité à la plateforme supérieure allant jusqu'à 25 %, ajoutant une urgence stratégique.

Adoption de la demande de paiement (Request-for-Payment) par les facturiers et les services publics américains

La solution de demande de paiement (RfP) basée sur les alias de Truist repose sur 150 millions d'identifiants d'e-mail et de téléphone tokenisés pour pousser des factures et recevoir un règlement immédiat. Les services publics au Texas et les grands acteurs des télécommunications comme Verizon ont adopté ce modèle pour réduire les cycles de relance jusqu'à 60 %. U.S. Bank maintient désormais les demandes RfP visibles jusqu'à l'expiration définie par l'utilisateur, améliorant ainsi la transparence de la présentation des factures. The Clearing House étend la demande de paiement (RfP) au-delà des services publics aux factures gouvernementales, amplifiant l'impact sur le marché américain des paiements en temps réel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes d'intégration des systèmes bancaires centraux hérités et de traitement par lots | -7.8% | National, avec un impact plus élevé dans les banques régionales du Midwest et du Sud-Est | Long terme (≥ 4 ans) |

| Escalade de la fraude par virement autorisé (APP) et risques d'escroquerie | -4.2% | National, avec concentration dans les zones métropolitaines à fort volume de transactions | Court terme (≤ 2 ans) |

| Absence d'un répertoire d'identité universel entravant l'interopérabilité | -3.1% | National, affectant l'efficacité des transactions inter-réseaux | Moyen terme (2 à 4 ans) |

| Plafonds de limite par transaction et préoccupations relatives à la gestion de la liquidité | -2.4% | National, avec un impact plus élevé sur les segments de la banque commerciale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'intégration des systèmes bancaires centraux hérités et de traitement par lots

Environ 94 % des banques américaines s'appuient encore sur des systèmes de traitement par lots nocturnes conçus il y a plusieurs décennies, faisant de la comptabilisation 24×7 un obstacle technique. La Banque de réserve fédérale de Kansas City estime que des modernisations complètes coûtent plusieurs centaines de millions de dollars et nécessitent 3 à 5 ans, une charge amplifiée pour les établissements de crédit communautaires. Les prestataires tiers atténuent la douleur, mais la complexité élevée de l'intégration continue de ralentir les déploiements, tempérant la trajectoire de croissance du marché américain des paiements en temps réel.

Escalade de la fraude par virement autorisé (APP) et risques d'escroquerie

L'irrévocabilité instantanée intensifie la fraude. Les pertes liées à la fraude par virement autorisé (APP) pourraient atteindre 6,8 milliards USD d'ici 2027 si les contrôles ne suivent pas la croissance des transactions. Les lacunes réglementaires en vertu de la loi sur le transfert électronique de fonds (Electronic Fund Transfer Act) signifient que la restitution aux consommateurs n'est pas garantie, ce qui freine la confiance. Les banques s'empressent d'ajouter des couches d'analyses d'apprentissage automatique et de biométrie comportementale, mais les compromis entre fluidité et sécurité demeurent un frein à la vitesse d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de transaction : la croissance du P2B dépasse le leadership en volume du P2P

Les transactions P2P dominaient le marché américain des paiements en temps réel avec une part de 71,76 % en 2025. Zelle seul a traité 1,7 milliard de transferts d'une valeur de 481 milliards USD au premier semestre 2024, confirmant l'adoption par les consommateurs. Cela dit, le corridor P2B est le moteur de croissance du marché. Avec un CAGR de 39,45 %, le P2B devrait réduire l'écart de volume d'ici 2031, les entreprises utilisant le règlement instantané pour réduire le délai de recouvrement des créances. Le segment s'attaque aux 707 milliards USD de liquidités bloquées dans les entreprises américaines, libérant la liquidité des chaînes d'approvisionnement. Le plafond prévu de 1 million USD de FedNow permet également des paiements de factures à forte valeur, accélérant l'utilisation commerciale.

Les passerelles fintech ajoutent des outils de remise dynamique qui calculent automatiquement les incitations fournisseurs lorsque les factures sont payées instantanément, rendant le P2B stratégiquement précieux pour les équipes de trésorerie. Les premières données de la banque centrale suédoise suggèrent que les petits fournisseurs connaissent une amélioration de leurs ventes et de l'emploi une fois que les acheteurs déploient des règlements en temps réel. Alors que les entreprises du marché intermédiaire affichent une volonté de payer des frais de service de 3 % pour les paiements automatisés, le potentiel de monétisation renforce la dynamique dans ce corridor.

Par composant : l'accélération des services remet en question la domination des plateformes

Les plateformes représentaient 63,28 % des dépenses en 2025, soulignant la demande initiale en infrastructure alors que les banques se connectent aux réseaux RTP et FedNow. Cependant, les services gérés — analyses de fraude, traduction ISO 20022, tableaux de bord de trésorerie — devraient surpasser ce chiffre avec un CAGR de 33,9 %. Les banques citent un coût total de possession plus faible et une mise sur le marché plus rapide lorsqu'elles externalisent les opérations courantes à des prestataires tels que Fiserv et Finastra.

Les changements réglementaires accentuent la tendance vers les services. Les délais de migration ISO 20022 poussent les établissements à sécuriser des passerelles de traduction, et 63 % des entreprises s'attendent à ce que leurs banques gèrent la conversion des messages. À mesure que le marché américain des paiements en temps réel arrive à maturité, la différenciation passe de la simple connectivité à l'orchestration à valeur ajoutée, positionnant les prestataires de services pour des gains de parts de marché.

Par mode de déploiement : l'infrastructure cloud stimule la scalabilité

Les déploiements cloud ont capturé 58,23 % de part en 2025 et sont en voie d'atteindre un CAGR de 36,8 % jusqu'en 2031, reflétant la préférence pour la capacité élastique et les modèles de dépenses d'exploitation (opex). La propre conception cloud native de FedNow a validé la sécurité et la résilience, apaisant les inquiétudes au niveau des conseils d'administration. Les établissements communautaires peuvent mettre en place une capacité de réception en moins de 90 jours, un délai impensable pour des installations sur site.

À l'inverse, les banques de premier rang maintiennent encore des architectures hybrides pour se conformer à la gouvernance interne, mais beaucoup canalisent les nouvelles charges de travail vers des clouds privés pour assurer une disponibilité 24×7. BNY Mellon a constaté que 92 % des entreprises américaines vont augmenter leurs budgets de paiement au cours des trois prochaines années, le cloud hébergeant étant la voie privilégiée pour des lancements rapides de nouvelles fonctionnalités. Alors que les outils de cybersécurité atteignent la parité chez les fournisseurs hyperscale, la résistance résiduelle continue de s'estomper, cimentant le cloud comme le mode de déploiement par défaut pour le marché américain des paiements en temps réel.

Par taille d'entreprise : la dynamique d'adoption des PME remet en question le leadership des grandes entreprises

Les grandes entreprises détenaient 61,52 % de la part des revenus en 2025 grâce à leurs budgets informatiques et leurs volumes de transactions. Pourtant, les données d'enquête montrent que 92 % des entreprises de taille intermédiaire utilisent déjà le RTP et que 77 % ont adopté FedNow, illustrant une dynamique de terrain. Les PME sont attirées par les avantages en termes de liquidité ; PYMNTS calcule que les entreprises autorisant des délais supérieurs à 30 jours perdent 4,6 % de leurs revenus, soit l'équivalent de 19 millions USD dans la tranche du marché intermédiaire.

La simplification de l'intégration aide. Les prestataires de paiement en tant que service (payment-as-a-service) pré-intègrent les progiciels de comptabilité, réduisant le déploiement à quelques semaines. La volonté de payer des frais premium pour les paiements automatisés souligne le potentiel de revenus pour les prestataires. En conséquence, les PME devraient dépasser la croissance des grandes entreprises à un CAGR de 39,06 %, redessinant la carte de l'adoption sur le marché américain des paiements en temps réel.

Par secteur d'activité des utilisateurs finaux : l'innovation dans le domaine de la santé dépasse le volume du commerce de détail

Le commerce de détail et l'e-commerce représentaient 36,88 % du volume de 2025, tirant parti du règlement en temps réel pour réduire les rétrofacturations et accélérer le financement des marchands. La santé, bien que plus modeste aujourd'hui, devrait croître à un CAGR de 40,1 % alors que les assureurs et les prestataires intègrent le paiement instantané des remboursements pour réduire les lourdeurs administratives. CAQH estime à 803 millions USD les économies annuelles réalisables une fois que le virement électronique médical (EFT) deviendra omniprésent.

Les mandats gouvernementaux favorisent également l'adoption par le secteur public. Le décret exécutif 14247 contraint les agences fédérales à atteindre l'ubiquité des décaissements électroniques, canalisant les volumes vers FedNow. Les services publics exploitent la demande de paiement (Request-for-Payment) pour raccourcir les cycles de recouvrement, tandis que les assureurs titres déploient le RTP pour réduire le risque de fraude liée au séquestre. La diversité des cas d'usage sectoriels souligne la large empreinte adressable du marché américain des paiements en temps réel.

Analyse géographique

L'inscription à FedNow se concentre dans les corridors technologiques du Nord-Est et de la Côte Ouest, où la maturité numérique et la densité de l'économie des petits boulots aiguisent le besoin de réseaux instantanés. Les plateformes californiennes telles qu'Airbnb et DoorDash sont des adopteurs précoces, incitant les banques locales à s'intégrer rapidement. En revanche, le Midwest et le Sud-Est stimulent la croissance du RTP grâce à la participation des banques communautaires, facilitée par des pôles d'agents de financement comme Bankers' Bank.

Les facturiers de services publics au Texas, en Californie et en Floride ont été les pionniers des projets pilotes de demande de paiement (Request-for-Payment), tirant parti de grandes bases de clientèle résidentielle et de régulateurs d'État favorables. Les États frontaliers anticipent des corridors transfrontaliers : Fiserv pilote désormais des paiements des États-Unis vers Pix, positionnant les marchands texans pour accepter les virements instantanés brésiliens au point de vente.

L'adoption en milieu rural est en retard en raison des contraintes de haut débit, mais la poussée du Trésor pour la modernisation ubiquitaire des paiements fédéraux crée un signal de demande de référence à l'échelle nationale. À mesure que la norme ISO 20022 permet l'interopérabilité, les États dotés d'économies orientées vers l'exportation — comme le pôle manufacturier de l'Arizona — prévoient une amélioration progressive une fois que la connectivité instantanée transfrontalière deviendra courante.

Paysage concurrentiel

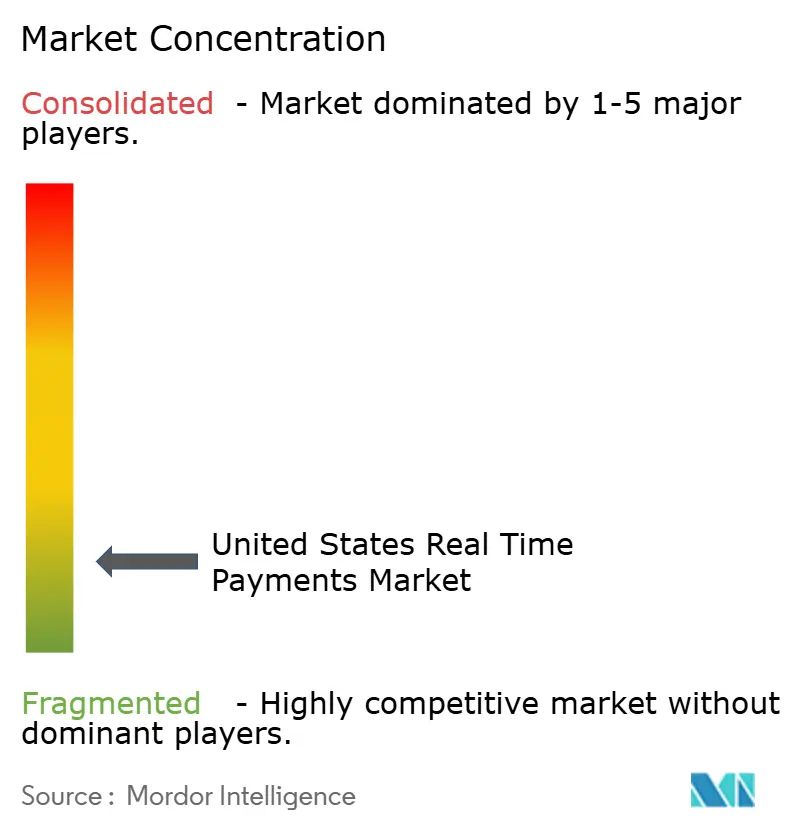

Le marché américain des paiements en temps réel repose sur une infrastructure à deux réseaux — FedNow et TCH RTP — soutenue par un écosystème multicouche de processeurs de banques de base, de prestataires fintech et de spécialistes de l'analyse de la fraude. Aucun prestataire ne dépasse 10 % du chiffre d'affaires de l'activation, indiquant une fragmentation modérée.

Les alliances stratégiques dominent. Le partenariat de Walmart avec Fiserv déploie le paiement par virement bancaire (pay-by-bank) à l'échelle nationale, permettant au détaillant de contourner les frais d'interchange sur les cartes et d'économiser potentiellement des dizaines de millions de dollars par an. Visa Direct contre-attaque en garantissant la disponibilité des fonds en moins d'une minute pour 99 % des comptes américains, préservant ainsi la pertinence du réseau de cartes.

La consolidation s'accélère : FIS a racheté l'unité Issuer Solutions de Global Payments pour 12 milliards USD en avril 2025 afin d'élargir son échelle de traitement des émetteurs et de capter davantage de valeur dans les paiements intégrés. Les dépôts de brevets indiquent que les grandes entreprises technologiques explorent des interfaces de paiement conversationnel et des modèles de règlement décentralisé, signalant des menaces concurrentielles à long terme pour les acteurs en place. Néanmoins, des prestataires de services pour banques communautaires comme Volante prospèrent en offrant un accès clé en main aux réseaux, soulignant les espaces inexploités dans les niches d'intégration spécialisées.

Acteurs leaders du secteur des paiements en temps réel aux États-Unis

ACI Worldwide Inc.

Fidelity National Information Services Inc. (FIS)

Fiserv Inc.

Mastercard Incorporated

PayPal Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Verizon s'est associé à Trustly pour déployer le paiement par virement bancaire (pay-by-bank) dans les points de vente au détail, visant à réduire les frais de carte de 2 à 3 % et à approfondir l'engagement des clients — une initiative offensive pour déplacer davantage de volumes vers les réseaux bancaires directs.

- Mai 2025 : Walmart a accéléré son programme de paiement par virement bancaire (pay-by-bank) en se connectant à la fois au RTP et à FedNow, ciblant la finalisation au quatrième trimestre 2025 pour capter le volume de la saison des fêtes et exercer un pouvoir de négociation dans les négociations sur les frais d'interchange.

- Avril 2025 : FIS a finalisé l'acquisition de l'unité Issuer Solutions de Global Payments pour 12 milliards USD, se positionnant pour regrouper les services de traitement, de lutte contre la fraude et de financement instantané dans une pile unique pour les émetteurs recherchant une mise à l'échelle.

- Avril 2025 : Visa Direct a amélioré la vitesse de paiement pour atteindre 99 % des comptes américains en moins d'une minute, défendant ses parts de marché alors que les marchands testent des alternatives de paiement par virement bancaire (pay-by-bank).

Portée du rapport sur le marché des paiements en temps réel aux États-Unis

Les paiements en temps réel, ou RTP, sont des paiements initiés et réglés quasi immédiatement. Il s'agit de l'infrastructure numérique qui facilite les paiements en temps réel. Les réseaux de paiement en temps réel offrent un accès 24×7×365, ce qui signifie qu'ils sont toujours en ligne pour traiter les transferts à tout moment du jour ou de la nuit.

| Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) |

| Plateforme / Solution |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Services publics et télécommunications |

| Santé |

| Gouvernement et secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Par type de transaction | Pair-à-pair (P2P) |

| Pair-à-entreprise (P2B) | |

| Par composant | Plateforme / Solution |

| Services | |

| Par mode de déploiement | Cloud |

| Sur site | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et e-commerce |

| BFSI | |

| Services publics et télécommunications | |

| Santé | |

| Gouvernement et secteur public | |

| Autres secteurs d'activité des utilisateurs finaux |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché américain des paiements en temps réel ?

Le marché est évalué à 0,46 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Le marché américain des paiements en temps réel se développe à un CAGR de 38,12 % entre 2026 et 2031.

Quel type de transaction connaît la croissance la plus rapide ?

Les paiements P2B (personne à entreprise) sont les plus rapides, avec un CAGR projeté de 39,45 % jusqu'en 2031.

Pourquoi les PME adoptent-elles rapidement les paiements en temps réel ?

Les PME recherchent un allègement de leur fonds de roulement et sont disposées à payer pour des solutions automatisées qui raccourcissent les cycles de conversion de trésorerie.

Quel rôle joue FedNow dans l'expansion du marché ?

FedNow offre un réseau géré par l'État qui supprime les obstacles au préfinancement, favorisant l'intégration rapide de plus de 900 établissements et canalisant les décaissements fédéraux vers les réseaux en temps réel.

Quelle est l'importance de la fraude dans les paiements instantanés ?

La fraude par virement autorisé (APP) pourrait coûter 6,8 milliards USD d'ici 2027, poussant les banques à investir massivement dans des mesures de détection avancées et de protection des clients.

Dernière mise à jour de la page le: