Taille et part du marché des passerelles de paiement en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

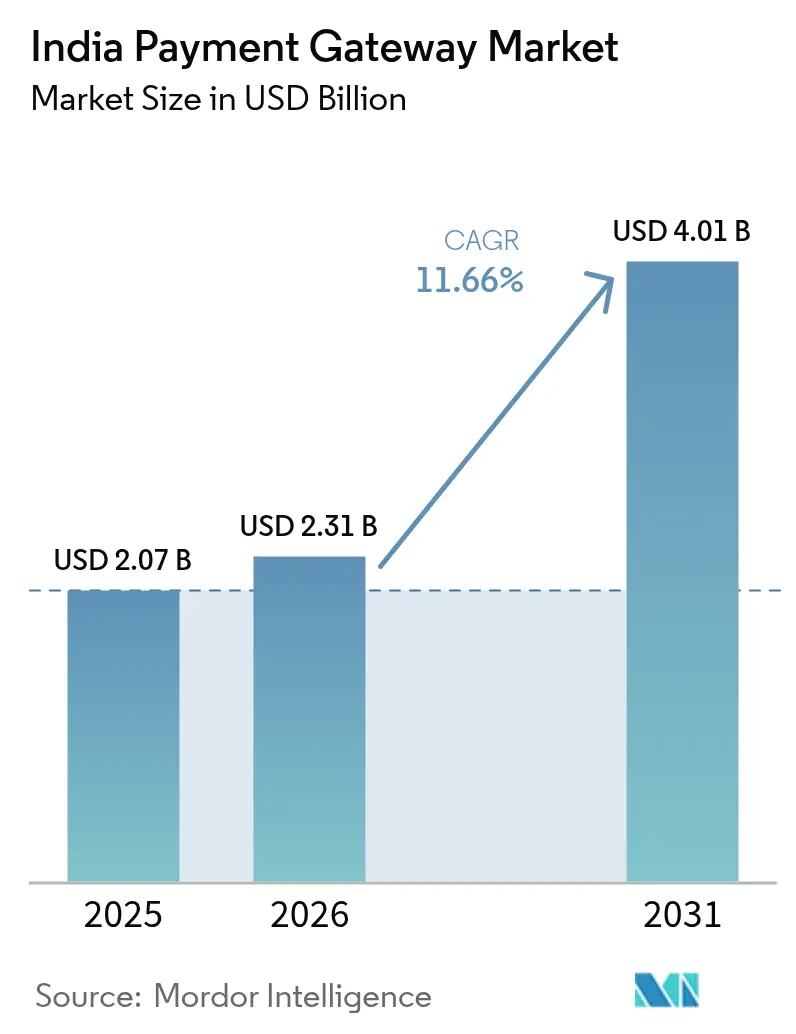

| Taille du marché de l'année de base (2025) | 2.07 Milliards de dollars |

| Taille du Marché (2026) | 2.31 Milliards de dollars |

| Taille du Marché (2031) | 4.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.66% CAGR |

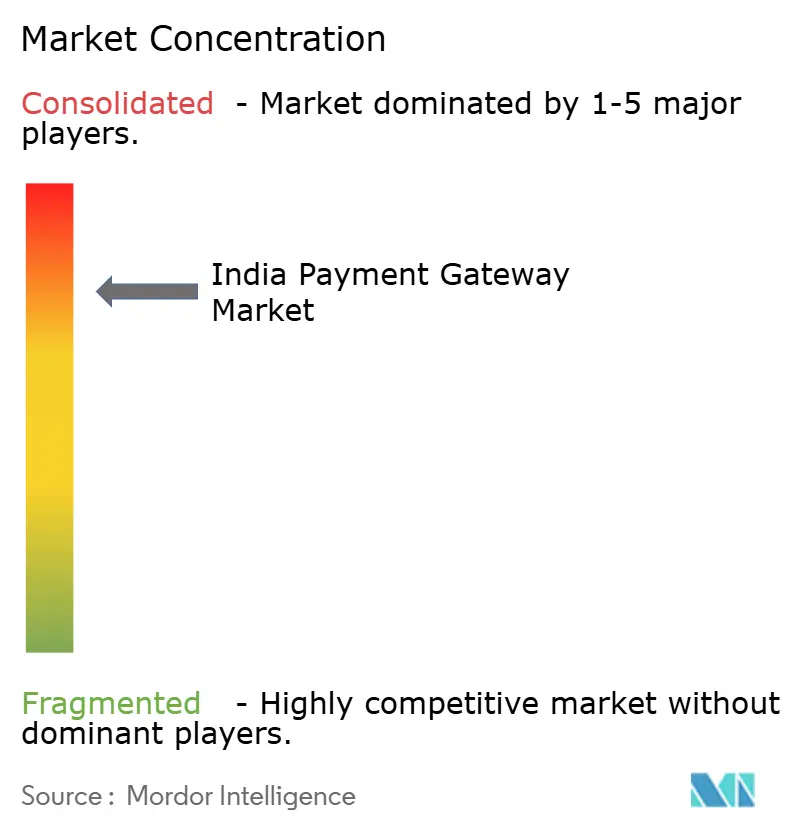

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des passerelles de paiement en Inde par Mordor Intelligence

La taille du marché des passerelles de paiement en Inde était évaluée à 2,07 milliards USD en 2025 et devrait croître de 2,31 milliards USD en 2026 pour atteindre 4,01 milliards USD d'ici 2031, à un TCAC de 11,66 % au cours de la période de prévision (2026-2031). Cette expansion s'aligne sur l'indice de numérisation des paiements de la Banque de réserve de l'Inde (RBI), qui a quadruplé pour atteindre 417,88 entre mars 2018 et septembre 2023, signalant une maturité profondément ancrée de l'infrastructure numérique. La croissance robuste des paiements en temps réel, l'adoption de technologies natives du cloud et les infrastructures publiques numériques soutenues par le gouvernement soutiennent collectivement l'accélération soutenue des volumes de transactions. Les fournisseurs de passerelles de paiement intègrent des services à valeur ajoutée — prêts aux marchands, analyses et orchestration des paiements transfrontaliers — pour compenser les pressions du taux d'escompte marchand nul (MDR zéro) et débloquer de nouveaux flux de revenus. La surveillance réglementaire croissante augmente simultanément les coûts de conformité tout en renforçant la confiance des grandes entreprises à la recherche de partenaires résilients. L'expansion internationale des rails de l'Interface de paiement unifié (UPI) élargit davantage le bassin adressable total pour le marché des passerelles de paiement en Inde en intégrant les corridors de transferts de fonds à des coûts sensiblement inférieurs.

Principaux enseignements du rapport

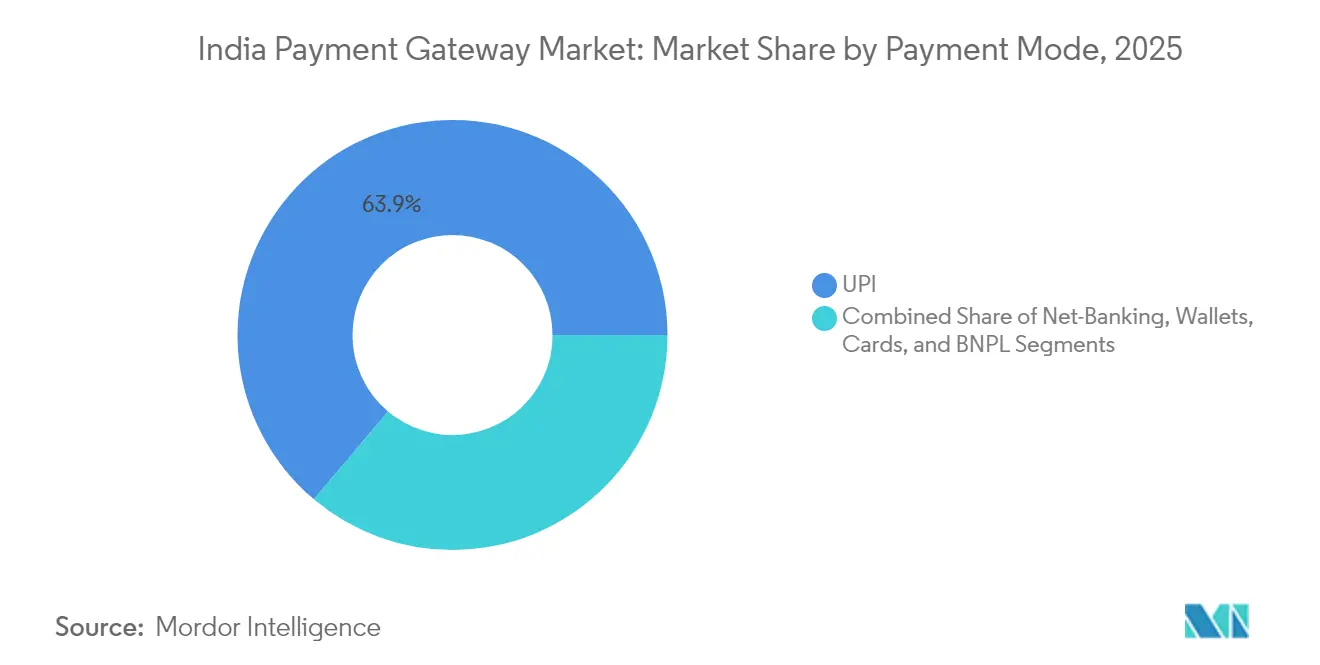

- Par mode de paiement, l'UPI représentait 63,85 % de la part de marché des passerelles de paiement en Inde en 2025 ; le paiement fractionné (achetez maintenant, payez plus tard) devrait afficher le TCAC le plus élevé de 11,75 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 57,40 % de la taille du marché des passerelles de paiement en Inde en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 12,58 % durant 2026-2031.

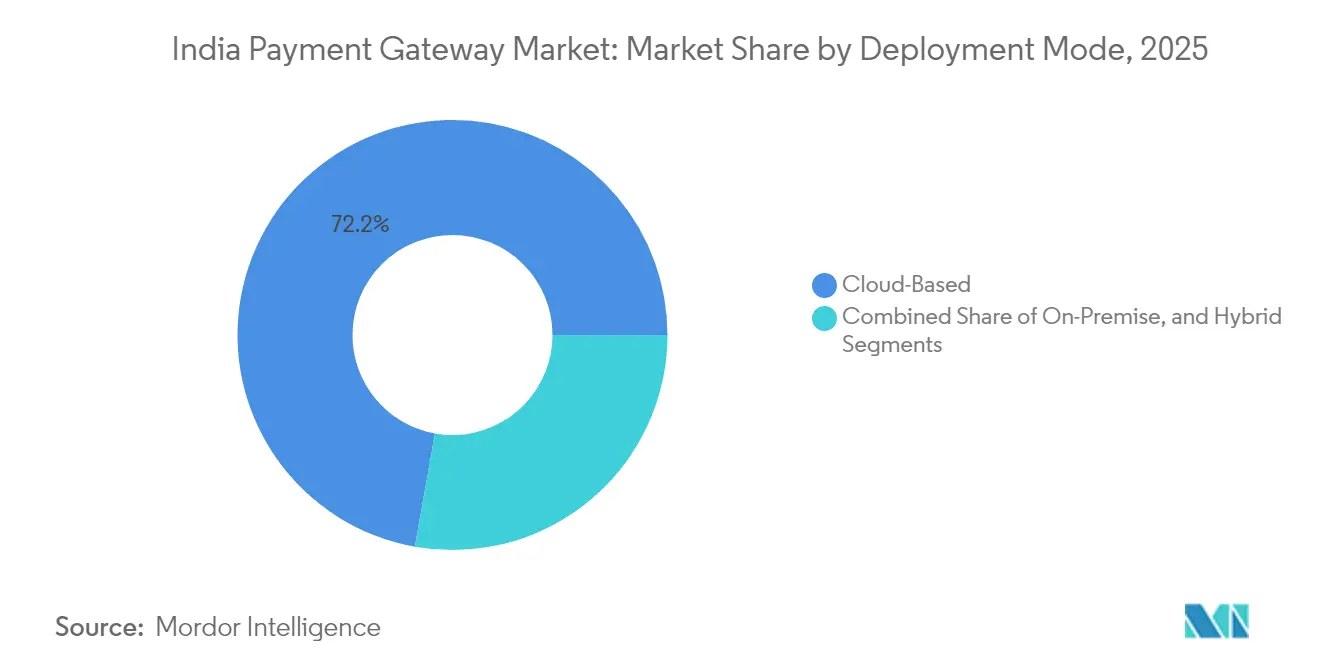

- Par mode de déploiement, les modèles basés sur le cloud ont capturé 72,20 % de la taille du marché des passerelles de paiement en Inde en 2025 et devraient croître à un TCAC de 12,08 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce électronique et les places de marché ont mené avec 43,50 % de la part de marché des passerelles de paiement en Inde en 2025 ; la santé et le pharmaceutique affichent la perspective de TCAC la plus rapide de 11,85 % jusqu'en 2031.

- Par région, l'Inde occidentale commandait 31,60 % de la taille du marché des passerelles de paiement en Inde en 2025, tandis que l'Inde orientale et du Nord-Est est en voie d'atteindre un TCAC de 11,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des passerelles de paiement en Inde

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des transactions de commerce électronique et de vente directe aux consommateurs (D2C) | +2.8% | Mondial, avec des gains précoces à Mumbai, Delhi, Bangalore | Moyen terme (2-4 ans) |

| Adoption explosive de l'UPI et expansion internationale | +3.2% | Mondial, avec débordements vers Singapour, les Émirats arabes unis, la France | Court terme (≤ 2 ans) |

| Infrastructure publique numérique soutenue par le gouvernement | +2.1% | National, avec un impact concentré dans les villes de niveau 2 et 3 | Long terme (≥ 4 ans) |

| Incitations à l'intégration numérique des MPME (PIDF, ONDC) | +1.9% | National, avec des gains précoces dans le Gujarat, le Karnataka, le Tamil Nadu | Moyen terme (2-4 ans) |

| Finance ouverte basée sur les API et paiements intégrés | +1.4% | Cœur Asie-Pacifique, avec débordements vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance rapide du crédit sur UPI et du paiement fractionné (BNPL) | +1.7% | Amérique du Nord et UE, modèles d'adoption nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption explosive de l'UPI et expansion internationale

L'UPI a traité plus de 14 milliards de transactions en septembre 2025 seulement, ce qui équivaut à environ 50 % de tous les paiements en temps réel exécutés dans le monde.[1]Société nationale des paiements de l'Inde, « FAQ sur le corridor UPI-PayNow », npci.org.in Des liaisons bilatérales telles que UPI-PayNow permettent des transferts transfrontaliers instantanés vers Singapour avec des délais de règlement inférieurs à la minute et des frais sensiblement réduits, attirant des partenariats de passerelles avec les principaux fournisseurs de services de transfert de fonds. La fonctionnalité « UPI Circle » de la NPCI permet désormais à un utilisateur principal de déléguer des paiements à jusqu'à cinq profils secondaires, étendant les rails en temps réel à des cohortes démographiques mal desservies et à de nouvelles catégories de marchands.

Infrastructure publique numérique soutenue par le gouvernement

API Setu héberge plus de 6 000 API gouvernementales actives, tandis que DigiLocker prend en charge 43 crore de portefeuilles utilisateurs, créant des couches KYC standardisées qui compressent les cycles d'intégration des marchands pour les passerelles à quelques minutes.[2]Ministère de l'Électronique et des Technologies de l'information, « Rapport annuel 2024-2025 », meity.gov.in Le Système de gestion des finances publiques traite des milliards de paiements de subventions chaque mois, poussant les passerelles certifiées à s'intégrer à grande échelle dans les flux de prestations directes.

Incitations à l'intégration numérique des MPME (PIDF, ONDC)

Le Fonds de développement des infrastructures de paiement subventionne le matériel d'acceptation dans les zones rurales et semi-urbaines, permettant à plus de 12 lakh nouveaux marchands de se connecter au cours de l'exercice 2025.[3]Banque de réserve de l'Inde, « Projet de directives principales sur les agrégateurs de paiements, avril 2024 », rbi.org.in Parallèlement, le pilote du Réseau ouvert pour le commerce numérique (ONDC) intégrant neuf fournisseurs de services de prêt a réduit les délais d'approbation des prêts de petit montant à six minutes, intégrant les API de passerelles dans les flux de paiement et de remboursement.

Finance ouverte basée sur les API et paiements intégrés

Les consentements de l'Agrégateur de comptes (AA) ont dépassé 100 millions en août 2024, avec 420 institutions financières réglementées actives sur le cadre. Les passerelles de paiement en tirent parti en intégrant des moteurs de souscription dans leurs SDK de paiement, permettant ainsi un crédit instantané sur UPI dans les secteurs du voyage, de la santé et de l'éducation sans rediriger les utilisateurs en dehors des applications des marchands.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression économique du MDR zéro sur les passerelles | -1.8% | National, concentré dans les marchés dominés par l'UPI | Court terme (≤ 2 ans) |

| Intensification des coûts de conformité RBI et de licences PA | -1.2% | National, affectant de manière disproportionnée les petits fournisseurs | Moyen terme (2-4 ans) |

| Augmentation de la fraude, du cyber-risque et des incidents de panne | -0.9% | National, avec un impact plus élevé dans les métropoles et les villes de premier rang | Court terme (≤ 2 ans) |

| Concentration des marchands parmi les principales applications UPI | -0.7% | National, avec un impact concentré en Inde occidentale et méridionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression économique du MDR zéro sur les passerelles

Le taux d'escompte marchand nul mandaté par la RBI pour les transactions UPI élimine la ligne de revenus ad valorem traditionnelle pour les agrégateurs de paiements. Le financement des startups de passerelles de paiement privées s'est fortement contracté en 2024, obligeant les fournisseurs à privilégier les analyses par abonnement, les encaissements transfrontaliers et les partenariats de prêt pour rester solvables.

Intensification des coûts de conformité RBI et de licences PA

Les projets de directives contraignent les agrégateurs de paiements non bancaires à maintenir une valeur nette de 25 crore INR d'ici mars 2028 et à purger tous les jetons de carte enregistrée d'ici août 2025. Les fournisseurs de terminaux de point de vente doivent obtenir une autorisation séparée d'ici mai 2025 ou cesser leurs activités d'ici juillet 2025, ce qui augmente les dépenses technologiques de conformité et favorise les acteurs établis disposant de bilans plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : l'UPI mène la transformation structurelle

L'UPI représentait 63,85 % de la part de marché des passerelles de paiement en Inde en 2025, traitant plus de 240 milliards USD-équivalent annuellement via des rails en temps réel. Les cartes continuent de dominer les dépenses de détail à haute valeur, en particulier les cartes de crédit liées aux rails RuPay dont la valeur des transactions a doublé d'une année sur l'autre. Le paiement fractionné (BNPL), étroitement couplé au crédit sur UPI et aux pipelines de données de l'Agrégateur de comptes, devrait afficher un TCAC de 11,75 %, le plus rapide parmi tous les modes. La banque en ligne conserve son importance pour les décaissements en masse des entreprises via NEFT et RTGS, tandis que l'utilisation des portefeuilles électroniques autonomes recule à mesure que l'interopérabilité UPI devient omniprésente.

La taille du marché des passerelles de paiement en Inde liée aux paiements UPI délégués devrait croître fortement, car « UPI Circle » permet des limites de 15 000 INR par utilisateur lié chaque mois. Simultanément, le plan de la NPCI de transformer RuPay et le crédit sur UPI en filiales dédiées signale une orientation stratégique sur des rails spécialisés pouvant accommoder les flux transfrontaliers.

Par taille d'organisation : les PME accélèrent l'adoption numérique

Les grandes organisations représentaient 57,40 % de la taille du marché des passerelles de paiement en Inde en 2025, les banques, assureurs et multinationales recherchant une orchestration multi-rails. Cependant, l'adoption par les PME connaît une forte accélération à un TCAC prévu de 12,58 % jusqu'en 2031, alimentée par les catalogues standardisés de l'ONDC, les subventions matérielles du PIDF et l'intégration sans papier activée par l'AA. La base de marchands de BharatPe a augmenté de 77 % d'un mois sur l'autre début 2024, les villes de niveau III et au-delà adoptant l'acceptation basée sur les codes QR.

Les passerelles de paiement au service des PME intègrent désormais des tableaux de bord de réconciliation et des règlements instantanés pour résoudre les problèmes de fonds de roulement. La part du marché des passerelles de paiement en Inde détenue par les tableaux de bord cloud hybrides destinés aux épiceries de quartier devrait donc s'élargir sensiblement.

Par mode de déploiement : dominance native du cloud

Les déploiements cloud représentaient 72,20 % de la part du marché des passerelles de paiement en Inde en 2025, reflétant les exigences de capacité lors des pics des saisons festives. Le cloud MeghRaj du Centre national d'informatique héberge plus de 21 000 serveurs virtuels gérant les charges de travail de paiements gouvernementaux, soulignant la confiance à l'échelle nationale dans la sécurité du cloud du secteur public. Les architectures hybrides gagnent la faveur des banques qui exploitent des coffres-forts de jetons sensibles sur site tout en externalisant les analyses vers le cloud.

Les bacs à sable réglementaires exigent désormais des soumissions basées sur les API, encourageant les startups à adopter des microservices conteneurisés dès le premier jour. Alors que le moteur de surveillance de la fraude « MuleHunter » de la RBI exploite les données transactionnelles dans les lacs de données cloud, les fournisseurs observent une baisse des coûts de conformité grâce aux moteurs de règles automatisés, soutenant la perspective de TCAC de 12,08 % pour les modèles centrés sur le cloud.

Par secteur d'activité des utilisateurs finaux : la santé émerge comme le secteur à la croissance la plus rapide

Le commerce électronique et les places de marché en ligne ont conservé une part de 43,50 % du marché des passerelles de paiement en Inde en 2025, porté par une hausse annuelle de 141 % des volumes UPI. Pourtant, la santé et le pharmaceutique devraient se développer à un TCAC de 11,85 % jusqu'en 2031, grâce à la Bourse nationale des réclamations de santé (NHCX), qui utilise les normes FHIR pour automatiser les règlements assureur-prestataire en quelques minutes. Les cartes intelligentes AIIMS-SBI associent les identifiants des patients à des portefeuilles prépayés, intégrant davantage les API de passerelles dans la facturation ambulatoire.

Les plateformes bancaires, de services financiers et d'assurance intègrent des paiements embarqués pour le décaissement instantané de prêts, les flux de données AA réduisant les abandons de vérification d'identité (KYC). Dans le secteur de l'éducation, les 2 101 services gouvernementaux actifs d'UMANG illustrent les paiements de frais sans contact, tandis que les marchands du secteur du voyage adoptent SoftPOS pour accepter des transactions sans contact sur 20 millions de smartphones.

Analyse géographique

L'Inde occidentale gouvernait 31,60 % de la taille du marché des passerelles de paiement en Inde en 2025, grâce au pôle financier du Maharashtra et aux corridors industriels du Gujarat. La forte pénétration des smartphones, la numérisation avancée de la chaîne d'approvisionnement et les sièges sociaux de fintechs basés à Mumbai tels que Razorpay ancrent l'adoption. L'Inde méridionale suit de près, portée par la densité de startups de Bengaluru et les premières expériences du Tamil Nadu sur les rails de crédit ONDC. L'Inde du Nord bénéficie de la concentration de clients entreprises de Delhi-NCR et des dorsales de paiement du gouvernement central comme le PFMS, ce qui en fait une région cruciale pour les paiements en masse à haute valeur. L'Inde centrale affiche une croissance régulière soutenue par les portails d'achats publics qui standardisent l'acceptation des codes QR dans les marchés agricoles (mandis).

L'Inde orientale et du Nord-Est affiche la trajectoire de croissance la plus forte avec un TCAC de 11,95 % jusqu'en 2031. La campagne d'autonomisation Digital Naari permet déjà à 60 000 femmes entrepreneures réparties sur 10 000 codes postaux de gagner entre 3 000 et 5 000 INR par mois grâce aux ventes réglées par les passerelles. L'utilisation rurale constitue désormais un tiers des utilisateurs de paiements numériques à l'échelle nationale, une étape qui renverse les anciennes tendances de domination des métropoles. La distribution des codes QR dépasse 200 millions à l'échelle nationale, et 7,3 millions de terminaux de point de vente actifs étendent la portée jusqu'aux plantations de thé d'Assam et aux plantations de café de Coorg.

Paysage réglementaire

La Reserve Bank of India (RBI) demeure le principal régulateur des passerelles de paiement et des agrégateurs de paiement en vertu du Payment and Settlement Systems Act, 2007, la conformité étant désormais centrée sur la Master Direction consolidée relative à la réglementation des agrégateurs de paiement, publiée le 15 septembre 2025. Le cadre classe formellement les agrégateurs de paiement en PA-Online (PA-O), PA-Cross Border (PA-CB) et PA-Physical (PA-P), intégrant l'agrégation physique dans un périmètre unifié d'autorisation et de conformité, aux côtés des exigences en matière d'escrow, de gouvernance et de cybersécurité.

Cette consolidation a renforcé les exigences opérationnelles pour les agrégateurs de paiement non bancaires. Les entités opérant uniquement en PA-P devaient déposer une demande d'autorisation avant le 31 décembre 2025, celles qui ne s'y sont pas conformées devant cesser leurs activités avant le 28 février 2026. Les agrégateurs de paiement ont également été invités à aligner leur diligence raisonnable envers les marchands sur le CKYCR comme source principale, tout en veillant à ce que les marchands intégrés avant le 31 décembre 2025 satisfassent aux exigences actualisées de diligence raisonnable avant le 15 septembre 2026. Par ailleurs, la RBI a publié le Digital Payments E-mandate Framework, 2026 le 21 avril 2026, consolidant les règles relatives aux transactions récurrentes pour les cartes, les PPI et l'UPI, y compris un seuil AFA commun (aucune AFA requise jusqu'à 15 000 INR par transaction, avec des limites plus élevées allant jusqu'à 1 00 000 INR pour certaines catégories spécifiées).

Analyse de la chaîne de valeur

La chaîne de valeur des passerelles de paiement en Inde s'articule autour des régulateurs et des opérateurs de rails de paiement. La RBI définit les exigences en matière d'autorisation, d'escrow, de KYC et de sécurité, tandis que la National Payments Corporation of India (NPCI) exploite des rails clés tels qu'UPI et Bharat BillPay (Bharat Connect). Les passerelles de paiement se concentrent sur la pile de paiement au moment du passage en caisse, incluant le routage, la tokenisation, la gestion des risques et les API pour développeurs. Les agrégateurs de paiement se situent plus près de la contractualisation avec les marchands et du règlement, connectant les marchands aux banques acquéreuses et aux réseaux de cartes tout en orchestrant la réconciliation, les remboursements, les rétrofacturations et le traitement des litiges.

En aval, les marchands (y compris le e-commerce et les places de marché, les plateformes BFSI, la santé, l'éducation et les PME) utilisent les SDK, plugins et couches d'orchestration des passerelles, soutenus par des banques et des réseaux fournissant l'infrastructure d'acquisition, de règlement et d'identifiants. Les Payment Aggregator Directions consolidées du 15 septembre 2025 ont formalisé les catégories PA-O, PA-CB et PA-P, renforçant la diligence raisonnable envers les marchands et la discipline en matière d'escrow, tant pour l'acceptation en ligne que hors ligne. Cela, à son tour, accroît la demande pour des outils d'intégration et de surveillance conformes, intégrés aux plateformes de passerelle. Au niveau de l'infrastructure, l'échelle de NPCI constitue une variable opérationnelle clé pour les passerelles, UPI ayant enregistré 22,7 milliards de transactions en juin 2026, poussant les passerelles à investir dans la capacité cloud, l'observabilité et les contrôles antifraude afin de maintenir la disponibilité lors des pics de charge et des flux marchands à haute fréquence.

Paysage concurrentiel

L'intensité concurrentielle a augmenté alors que les mandats de MDR zéro compriment les marges tirées des frais. Les leaders du marché Razorpay, PayU et Paytm se diversifient vers les avances de trésorerie aux marchands, la paie et les services de paiements en devises étrangères. Les facilitateurs basés sur les API, Juspay et M2P, fournissent la tokenisation des cartes, la notation des risques et les couches d'orchestration des paiements aux acteurs établis comme aux néo-banques.

Les alliances stratégiques façonnent le positionnement : le partenariat de PayU avec la plateforme omnicanale Fynd intègre les SDK de paiement dans les vitrines de commerce social, tandis que HDFC Bank s'associe à ToneTag pour offrir une acceptation UPI hors ligne basée sur les ondes sonores. La préparation à la conformité constitue un avantage concurrentiel — les acteurs atteignant le seuil de valeur nette de 25 crore INR obtiennent l'approbation anticipée de la RBI, tandis que les agrégateurs de taille insuffisante font face à une sortie ou à une acquisition.

La santé et le crédit B2B représentent de vastes espaces blancs. L'accréditation NHCX permet à certaines passerelles de régler les demandes d'indemnisation hospitalières en quasi temps réel, et les rails de prêt de l'ONDC créent une base adressable de plusieurs milliards de dollars dans le financement du fonds de roulement des PME. Les corridors transfrontaliers vers Singapour, les Émirats arabes unis et la France ouvrent des lignes de revenus supplémentaires génératrices de frais qui demeurent en dehors du champ d'application du MDR zéro.

Leaders du secteur des passerelles de paiement en Inde

PayU Payments Private Limited

Razorpay Software Private Limited

One 97 Communications Limited (Paytm Payments Gateway)

CCAvenue - Infibeam Avenues Limited

IndiaIdeas.com Limited (BillDesk)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les paiements récurrents, le commerce par abonnement et les encaissements numériques à montant élevé créent un espace de monétisation inexploité, alors que le Digital Payments E-mandate Framework, 2026 de la RBI (21 avril 2026) consolide les règles de mandat récurrent pour les cartes, les PPI et l'UPI, avec une structure AFA harmonisée. Grâce à cette clarté réglementaire, les passerelles peuvent intégrer la gestion du cycle de vie des mandats (enregistrement, notifications avant débit, nouvelles tentatives et flux de litiges) dans les boîtes à outils des marchands pour des catégories telles que les services publics, les abonnements OTT et logiciels, ainsi que l'assurance et le paiement de factures, plutôt que de s'appuyer uniquement sur une tarification à la transaction.

L'activation d'UPI transfrontalier et les capacités de règlement en devises élargissent également l'ensemble des cas d'usage générateurs de frais au-delà de l'acceptation domestique UPI à MDR nul. Le partenariat de NPCI avec HSBC India (juillet 2026) visant à fournir un règlement en devises en temps réel pour les paiements UPI internationaux via une intégration API directe crée une voie d'intégration pour les passerelles au service des marchands du secteur du voyage, des marques D2C mondiales et des corridors d'acceptation entrants, où les services de change, de réconciliation et de reporting de conformité peuvent être packagés en services à valeur ajoutée. Parallèlement, la collaboration de NPCI avec NVIDIA (février 2026) visant à faire progresser les capacités d'IA souveraine pour l'écosystème des paiements, ainsi que l'échelle transactionnelle d'UPI (22,71 milliards de transactions pour une valeur de 28,92 billions INR en juin 2026), soutiennent les opportunités pour les fournisseurs de passerelles de commercialiser des contrôles antifraude assistés par IA, des analyses opérationnelles et des couches de productivité pour développeurs, réduisant le temps d'intégration et la charge de réponse aux incidents pour les marchands.

Développements récents du secteur

- Juillet 2026 : NPCI s'est associé à HSBC India pour fournir un règlement en devises en temps réel pour les paiements UPI internationaux via une intégration API directe. Cette initiative simplifie les flux d'acceptation et de règlement transfrontaliers pour les marchands recevant des paiements liés à UPI provenant de corridors internationaux, ouvrant une voie produit plus claire permettant aux passerelles de regrouper les services de change, de réconciliation et de reporting de conformité en services facturables.

- Juin 2026 : Razorpay s'est associé à NPCI Bharat BillPay Limited (NBBL) pour lancer Banking Connect afin de standardiser les intégrations NetBanking via un rail unifié. En réduisant la fragmentation des configurations netbanking propres à chaque banque, cette initiative allège la charge d'intégration et de maintenance pour les marchands et renforce le rôle de l'orchestration pilotée par les passerelles à travers plusieurs modes de paiement.

- Mai 2025 : PayU a reçu l'autorisation finale de la Reserve Bank of India (RBI) pour opérer en tant qu'agrégateur de paiement en ligne. Cette approbation renforce la capacité de PayU à intégrer et à retenir des marchands plus importants privilégiant des partenaires réglementés, et elle relève la barre concurrentielle pour les plus petits fournisseurs confrontés à des exigences de conformité et de gouvernance plus élevées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des passerelles de paiement en Inde est défini comme les revenus générés par la fourniture de services d'acceptation de paiement en ligne et de traitement des transactions pour les marchands en Inde, y compris les logiciels et services liés aux passerelles permettant les paiements numériques sur les principaux rails.

Exclusions du périmètre : nous excluons les applications de paiement grand public pures et les rails de paiement de banque à banque où aucun service de passerelle de paiement n'est monétisé, ainsi que l'infrastructure bancaire de base non liée.

Aperçu de la segmentation

- Par mode de paiement

- UPI

- Cartes

- Banque en ligne

- Portefeuilles électroniques

- Paiement fractionné (BNPL)

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par secteur d'activité des utilisateurs finaux

- Commerce électronique et places de marché

- Commerce de détail et FMCG

- BFSI et plateformes FinTech

- Santé et pharmaceutique

- Éducation et Ed-Tech

- Voyage et hôtellerie

- Par région

- Inde du Nord

- Inde occidentale

- Inde méridionale

- Inde orientale et du Nord-Est

- Inde centrale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une vision claire de la manière dont l'acceptation des paiements numériques se développe en Inde et des rails qui en sont les moteurs, avant de la traduire en revenus de passerelle adressables. Des sources publiques sont utilisées pour ancrer le pool de demande, telles que les publications de la RBI (y compris les indicateurs des systèmes de paiement et le Payment Digitization Index), les communiqués de NPCI sur UPI, RuPay et les tendances associées, ainsi que les mises à jour du Ministry of Electronics and Information Technology décrivant les principaux programmes de paiement numérique.

Pour garder des hypothèses réalistes, nous examinons également des notes réglementaires et de conformité de la RBI (par exemple, des notes portant sur les agrégateurs de paiement et le stockage des données), ainsi que des références sectorielles telles que les publications de NASSCOM ou d'associations similaires, et une sélection d'articles évalués par des pairs traitant des paiements marchands en ligne et des tendances en matière de fraude. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique fiable sont examinés pour comprendre la composition des revenus et l'orientation des prix. Des abonnements payants pour les données financières d'entreprises et les bases de données de brevets sont utilisés de manière sélective lorsque les informations divulguées par les entreprises privées sont limitées. Les sources documentaires citées ici sont fournies à titre illustratif, et d'autres références publiques ont été utilisées pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Nous validons le modèle par des entretiens et des enquêtes structurées auprès de dirigeants de passerelles de paiement, de responsables produit et risque, d'équipes opérationnelles marchandes et d'experts de l'écosystème tels que des partenaires PSP et des consultants. Les réponses des répondants ont permis de confirmer la répartition effective entre le traitement par les passerelles et les services connexes, et ont également clarifié la manière dont l'adoption par les marchands des zones métropolitaines par rapport aux zones non métropolitaines influence la répartition entre UPI et cartes, ce qui alimente à son tour les hypothèses de MDR et de frais de plateforme pour les chiffres finaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 15 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 16 % | Managers : 43 % |

Dimensionnement du marché et prévisions

Notre dimensionnement débute par une approche descendante où l'activité d'acceptation des paiements en Inde est reconstituée à partir des signaux de croissance des transactions publiées et des tendances de numérisation des marchands, puis filtrée selon la part transitant généralement par les passerelles. Pour éviter tout double comptage, le pool de demande est ajusté selon la répartition des modes de paiement (UPI, cartes, portefeuilles électroniques et BNPL), les schémas de routage en ligne, in-app et point de vente, ainsi que la part du volume des grandes entreprises traitée via des piles internes.

Le résultat est ensuite corroboré à l'aide d'approximations ascendantes sélectives, telles que des vérifications de tarification par échantillonnage (taux de prélèvement effectifs), un contrôle de cohérence du volume par cohorte de marchands, et des consolidations limitées de fournisseurs lorsque les informations financières le permettent. Les principales entrées utilisées dans le modèle incluent les trajectoires de transactions de la RBI et de NPCI, le rythme d'intégration des marchands en ligne, la progression effective du MDR et des frais de plateforme, les taux d'adoption des services à valeur ajoutée proposés par les passerelles (par exemple, les outils d'analyse ou antifraude), et les évolutions liées aux politiques influençant les rendements nets.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par un lissage simple de séries temporelles sur les moteurs stables, puis nous ajustons la courbe à l'aide d'avis d'experts sur les évolutions de la part de l'UPI, la répercussion des coûts de conformité et les attentes de croissance du e-commerce. Lorsque la transparence des petits acteurs privés est limitée, les écarts sont traités par des fourchettes de revenus prudentes, puis affinés à l'aide de vérifications primaires sur les comportements typiques d'acquisition de marchands et de tarification.

Validation des données et cycle de mise à jour

Nous effectuons une validation en plusieurs étapes afin que les totaux du marché restent cohérents avec des signaux indépendants. Les résultats du modèle sont comparés à la croissance des transactions, aux parts des modes de paiement et aux taux de prélèvement nets implicites, et tout écart marqué est examiné avant validation finale. Lorsqu'un chiffre semble inhabituel, nous réexaminons les hypothèses sous-jacentes et recontactons les répondants concernés pour confirmer si l'écart est réel ou s'il s'agit d'un artefact de données.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des réajustements tarifaires ou des évolutions structurelles de la répartition des modes de paiement. Avant livraison, une dernière relecture par un analyste est effectuée afin que les estimations reflètent les dernières publications publiques et les retours de marché vérifiés.

Comparaison de la taille du marché des passerelles de paiement en Inde selon Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les passerelles de paiement en Inde ne correspondent souvent pas, car les chercheurs comptabilisent des lignes de revenus différentes, utilisent des années différentes et mélangent parfois les passerelles de paiement avec un traitement des paiements plus large. Le calendrier de conversion des devises et le fait que les chiffres soient déclarés bruts ou nets d'incitations peuvent également modifier le total.

L'écart principal provient du fait que les flux pilotés par UPI soient valorisés en utilisant la valeur totale des transactions ou uniquement les frais de passerelle et de plateforme perçus sur ce flux, et Mordor Intelligence considère le marché comme le pool de revenus monétisés des passerelles lié à l'acceptation des paiements marchands, plutôt que la valeur des transactions de paiement sous-jacentes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,07 milliards USD (2025) | |

| Cabinet de conseil régional A | 1,90 milliard USD (2024) | Utilise une année de référence antérieure et suppose souvent une trajectoire de taux de prélèvement plus plate, ce qui peut sous-estimer l'augmentation des revenus provenant des services à valeur ajoutée et des cohortes de marchands plus récentes. |

| Revue professionnelle B | 16,20 milliards USD (2024) | Semble mélanger les revenus des passerelles avec un pool de valeur des paiements numériques plus large, ce qui gonfle les totaux lorsque la valeur des transactions est comptabilisée au lieu des revenus basés sur les frais captés par les passerelles. |

L'écart observé dans le tableau s'explique en grande partie par ce qui est comptabilisé et par la manière dont la monétisation nette est traduite à partir de l'activité de paiement. En rattachant le total à des signaux d'adoption des paiements observables, puis en testant la robustesse des rendements à l'aide de vérifications primaires, l'estimation reste traçable à des variables claires pouvant être mises à jour de manière reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des passerelles de paiement en Inde en 2026 ?

La taille du marché des passerelles de paiement en Inde s'établit à 2,31 milliards USD en 2026 et devrait croître à un TCAC de 11,66 % jusqu'en 2031.

Quel mode de paiement domine les transactions en ligne indiennes ?

L'UPI est en tête avec 63,85 % de la part du marché des passerelles de paiement en Inde, traitant plus de 14 milliards de transactions en temps réel par mois.

Pourquoi les déploiements cloud sont-ils privilégiés par les passerelles de paiement indiennes ?

Le cloud offre une capacité évolutive pour les pics des saisons festives, soutient l'innovation basée sur les API et s'aligne sur les directives du bac à sable de la RBI, capturant 72,20 % de parts en 2025.

Qu'est-ce qui stimule l'adoption des passerelles de paiement par les PME ?

Les incitations gouvernementales telles que les subventions matérielles du PIDF et les catalogues standardisés de l'ONDC permettent une intégration rapide, propulsant une perspective de TCAC de 12,58 % pour les PME.

Comment les passerelles compensent-elles la perte de revenus due au MDR zéro ?

Les fournisseurs lancent des analyses par abonnement, des services de prêts aux marchands et des services de paiements transfrontaliers qui se trouvent en dehors du champ d'application des mandats de MDR zéro.

Quelle région connaît la croissance la plus rapide en matière d'adoption des passerelles de paiement ?

L'Inde orientale et du Nord-Est affiche la croissance la plus élevée avec un TCAC de 11,95 %, aidée par la progression de la pénétration d'Internet et les programmes d'inclusion ciblés.

Dernière mise à jour de la page le: