Taille et part de marché de l'éclairage LED commercial en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

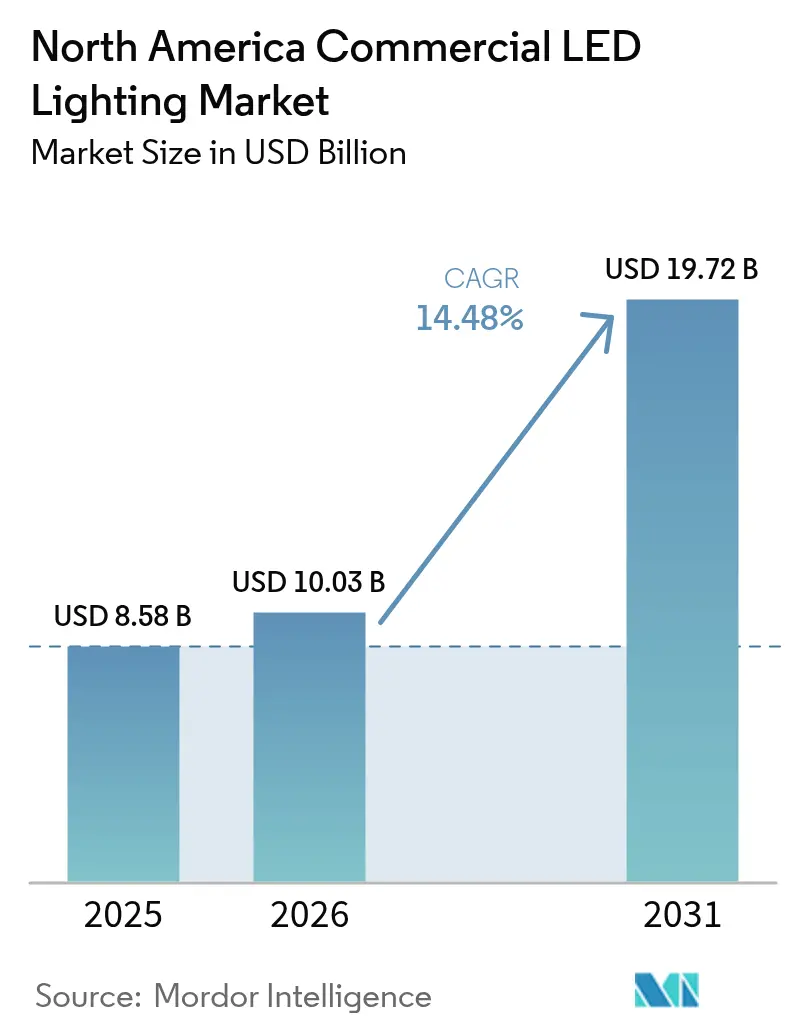

| Taille du marché de l'année de base (2025) | 8.58 Milliards de dollars |

| Taille du Marché (2026) | 10.03 Milliards de dollars |

| Taille du Marché (2031) | 19.72 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 14.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage LED commercial en Amérique du Nord par Mordor Intelligence

La taille du marché de l'éclairage LED commercial en Amérique du Nord devrait s'étendre de 8,58 milliards USD en 2025 et 10,03 milliards USD en 2026 à 19,72 milliards USD d'ici 2031, enregistrant un TCAC de 14,48 % entre 2026 et 2031. Les pressions réglementaires, les programmes de décarbonation des entreprises et le rôle croissant des luminaires connectés reconfigurent les décisions d'achat dans les bureaux, les usines et les fermes verticales. Les fournisseurs se différencient désormais par des contrôles intégrés, l'analyse de données et des contrats d'éclairage en tant que service plutôt que par la seule efficacité matérielle. Les réalignements tarifaires dans le cadre de l'Accord États-Unis-Mexique-Canada encouragent la fabrication régionale, tandis que les pénuries de composants et les obstacles à l'interopérabilité compliquent les déploiements. Dans l'ensemble, la demande de rénovation domine, car environ 1 milliard de luminaires fluorescents restent en service dans la région.

Points clés du rapport

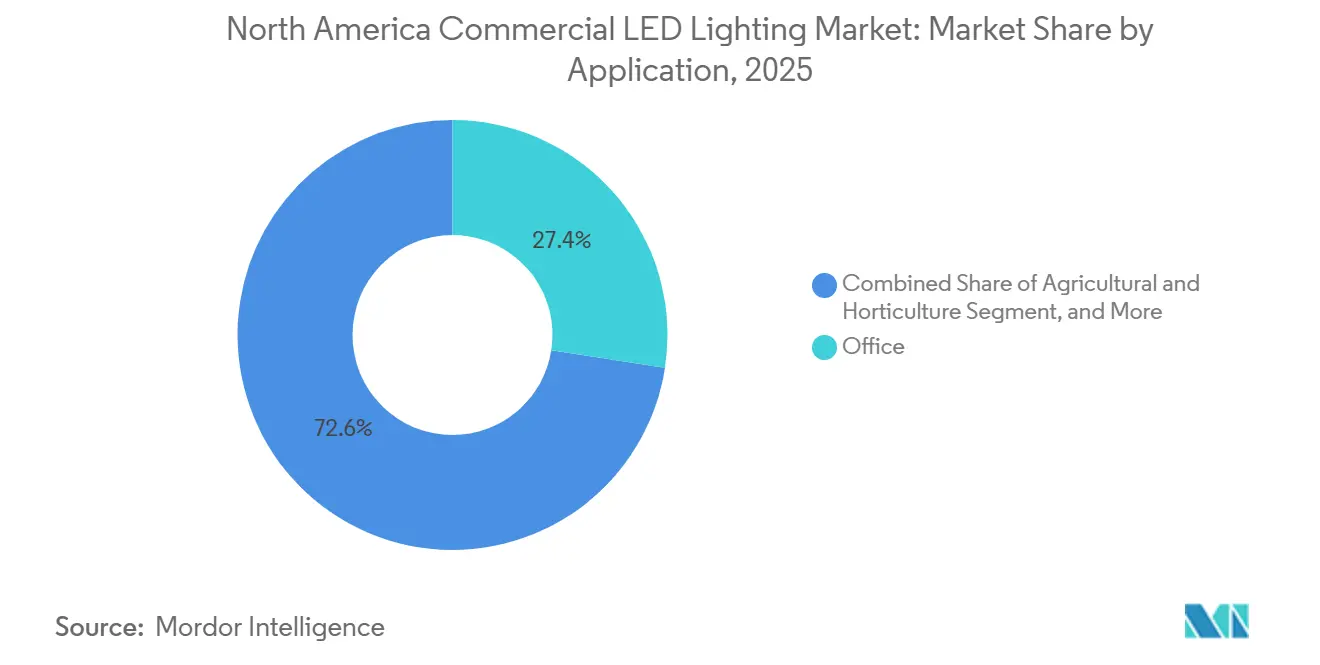

- Par application, les espaces de bureaux ont dominé avec une part de revenus de 27,43 % en 2025, tandis que l'éclairage agricole et horticole devrait afficher le TCAC le plus rapide de 14,89 % jusqu'en 2031.

- Par facteur de forme, les luminaires encastrés ont représenté 23,17 % des revenus en 2025, tandis que les projecteurs sur rail sont en passe d'atteindre le TCAC le plus élevé de 14,94 % sur la période 2026-2031.

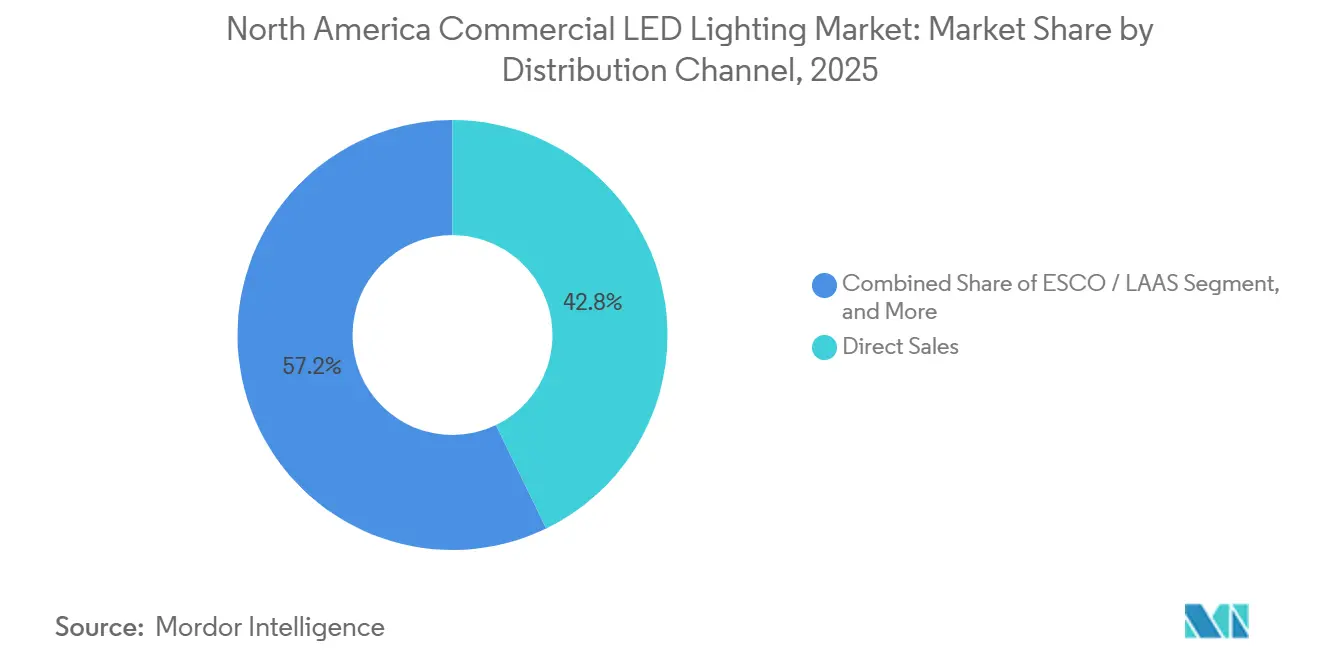

- Par canal de distribution, les ventes directes ont représenté 42,82 % du chiffre d'affaires 2025, tandis que les sociétés de services énergétiques et les prestataires d'éclairage en tant que service devraient se développer à un TCAC de 15,23 % entre 2026 et 2031.

- Par type d'installation, les projets de rénovation ont généré 64,53 % des dépenses de 2025 et devraient croître à un TCAC de 15,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage LED commercial en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière d'efficacité énergétique et codes du bâtiment | +2.10% | États-Unis, Canada (codes provinciaux), Mexique (normes NOM) | Moyen terme (2-4 ans) |

| Baisse des prix des luminaires LED et avantage du coût total de possession | +1.80% | Ensemble de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des systèmes d'éclairage intelligents, connectés et compatibles IoT | +2.30% | États-Unis (grandes métropoles), Canada (Toronto, Vancouver), Mexique (corridors industriels) | Moyen terme (2-4 ans) |

| Évolution vers un éclairage centré sur l'humain et axé sur le bien-être dans les lieux de travail | +1.40% | États-Unis, Canada (villes à forte densité de bureaux) | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone et ESG des entreprises accélérant la demande de rénovation | +2.00% | États-Unis, Canada (pôles de sièges sociaux d'entreprises) | Court terme (≤ 2 ans) |

| Demande provenant des fermes verticales intérieures et des centres de micro-distribution | +1.60% | États-Unis (périphéries urbaines), Canada (Ontario, Colombie-Britannique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'efficacité énergétique et codes du bâtiment

Les nouvelles normes fédérales et provinciales éliminent la plupart des lampes traditionnelles, de sorte que les propriétaires remplacent les fluorescents même lorsque la modélisation du retour sur investissement est incomplète. Les règles américaines finalisées en 2024 interdisent les options halogènes et à incandescence, tandis que le code canadien de 2025 relève les seuils minimaux d'efficacité. La norme mexicaine NOM-030-ENER fixe des références équivalentes LED dans les bâtiments publics. À mesure que les gammes de produits non conformes disparaissent, les distributeurs se standardisent sur les LED, faisant des conversions imposées par les codes la norme dans les secteurs de la santé et de l'éducation.

La baisse des prix des luminaires LED et l'avantage du coût total de possession accélèrent l'adoption commerciale

La compression rapide des coûts des modules et pilotes LED réduit les prix des luminaires en amont, permettant aux projets de justifier des périodes de retour sur investissement inférieures à deux ans dans de nombreuses rénovations commerciales. Les conceptions contemporaines de luminaires encastrés offrent une efficacité de 110 lm/W, soit 40 % de plus que les références fluorescentes, tout en prolongeant la durée de vie nominale à environ 85 000 heures ; les cycles de maintenance diminuent proportionnellement, réduisant les dépenses d'exploitation pour les gestionnaires d'installations.[1]Michael P. Weinold et al., "Rapid Technological Progress in White Light-Emitting Diodes," Nature Energy, nature.com Les conversions de luminaires industriels haute baie enregistrent des économies d'énergie de 50 à 70 % dans les centres de distribution, générant des réductions annuelles de factures d'électricité à six chiffres dans les grands établissements. Les incitations des services publics dans plusieurs États américains réduisent encore les coûts d'investissement de 10 à 15 %, faisant pencher les décisions de financement de manière décisive en faveur des LED. Ensemble, ces leviers économiques renforcent la dynamique du marché de l'éclairage LED commercial en Amérique du Nord à court terme, car le calcul du retour sur investissement devient convaincant même pour les propriétaires aux budgets limités.[2]Signify, "Résultats du T3 2025," signify.com

La croissance des systèmes d'éclairage intelligents, connectés et compatibles IoT crée de nouvelles propositions de valeur

Les luminaires LED intégrant des radios sans fil, des capteurs environnementaux et des capacités de calcul en périphérie transforment les réseaux d'éclairage en dorsales de données pour les bâtiments intelligents. Les architectures Power-over-Ethernet transportent à la fois l'énergie et la connectivité IP, permettant aux installations d'orchestrer la gradation basée sur l'occupation, le positionnement intérieur et l'analyse de l'utilisation des espaces depuis un tableau de bord unique. Des études de cas démontrent des économies d'énergie bien supérieures à 70 % lorsque des contrôles avancés s'ajoutent aux efficacités LED standard, orientant le marché de l'éclairage LED commercial en Amérique du Nord vers des modèles holistiques de bâtiment en tant que plateforme. Les fournisseurs proposent des abonnements logiciels qui automatisent la maintenance prédictive et les rapports de durabilité, ouvrant des flux de revenus récurrents. Les écosystèmes à protocoles ouverts tels que Bluetooth Mesh réduisent les craintes de dépendance vis-à-vis d'un fournisseur et accélèrent l'adoption des spécifications dans les nouveaux développements commerciaux.[3]Inside Lighting, "Le Mexique et le Canada échappent en grande partie au nouvel impact tarifaire," insidelighting.com

L'évolution vers un éclairage centré sur l'humain et axé sur le bien-être stimule la croissance du segment premium

Les employeurs et les promoteurs immobiliers associent la qualité de l'éclairage à la productivité et au bien-être des occupants, favorisant l'adoption de systèmes à réglage circadien qui modulent le spectre et l'intensité au cours de la journée. Des études révèlent une amélioration allant jusqu'à 12 % des performances dans les tâches sous un éclairage biologiquement adapté, séduisant les locataires d'entreprises désireux de ramener leurs employés au bureau après la pandémie. Les prestataires de soins de santé mettent en œuvre des luminaires à blanc réglable qui soutiennent les rythmes circadiens des patients, signalant des améliorations dans les indicateurs de rétablissement et la qualité du sommeil. Les établissements d'enseignement citent à la fois des gains de confort visuel et des réductions d'énergie de 40 % après la modernisation des salles de classe, renforçant les retours économiques et humains. Bien que les prix premium restent un obstacle pour les segments axés sur la valeur, les solutions axées sur le bien-être offrent des marges plus élevées et diversifient les portefeuilles des fournisseurs sur le marché de l'éclairage LED commercial en Amérique du Nord.

À mesure que la banalisation des modules s'intensifie, les fabricants sont de plus en plus contraints soit d'augmenter leur échelle, soit de regrouper leurs offres logicielles pour rester compétitifs. Cette tendance est portée par la nécessité de différencier les produits sur un marché où la sensibilité aux prix et la standardisation sont prévalentes. Pendant ce temps, les distributeurs de taille plus modeste font face à des défis croissants de la part des concurrents en ligne qui proposent des prix directs aux entrepreneurs, offrant commodité et économies aux utilisateurs finaux. Cette dynamique accélère une vague de consolidation au sein du secteur, les acteurs plus petits ayant du mal à maintenir leur rentabilité et leur part de marché. Un exemple notable de cette tendance est Signify, dont la baisse des marges met en évidence les pressions croissantes auxquelles est confronté l'ensemble du secteur, reflétant les défis plus larges du maintien de la rentabilité face à l'évolution des dynamiques de marché.

Analyse de l'impact des freins*

| Frein | (%) Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix comprimant les marges des fournisseurs | -1.80% | Ensemble de la région, pression la plus forte sur les entreprises de niveau intermédiaire | Court terme (≤ 2 ans) |

| Coûts élevés de rénovation et d'installation dans les installations existantes | -1.50% | Bâtiments commerciaux anciens aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Pénuries de composants critiques (pilotes, circuits intégrés) | -1.20% | Chaîne d'approvisionnement mondiale, impact régional | Court terme (≤ 2 ans) |

| Concurrence des panneaux OLED et micro-LED | -0.90% | Projets haut de gamme de niche aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'érosion des prix comprimant les marges des fournisseurs intensifie la pression concurrentielle

La banalisation des luminaires de base alimente une pression à la baisse sur les prix, mettant les fabricants au défi de protéger leur rentabilité. Les leaders du marché tels que Signify et les marques de niveau intermédiaire connaissent une volatilité du cours de leurs actions, les investisseurs remettant en question les perspectives de croissance face à la baisse des prix de vente moyens.. Acuity Brands contre cette tendance en privilégiant les solutions d'espaces intelligents, qui ont progressé de 16,7 % au cours de l'exercice 2024 et ont porté le bénéfice par action à 24,9 % malgré une légère baisse du chiffre d'affaires. Les fabricants de plus petite taille manquant d'échelle ou de spécialisation explorent des fusions ou se retirent, accélérant la consolidation au sein du marché de l'éclairage LED commercial en Amérique du Nord. L'incertitude tarifaire, notamment les propositions d'imposer des droits de 25 % sur les luminaires assemblés au Mexique, ajoute un risque de coût, compliquant les stratégies de tarification pour les fournisseurs disposant de chaînes d'approvisionnement transfrontalières.

Des coûts élevés de rénovation et d'installation dans les installations existantes limitent la pénétration du marché

Les bâtiments construits avant 1990 nécessitent fréquemment des mises à niveau de tableaux électriques, des installations de conduits et des renforcements de plafonds, entraînant des coûts de main-d'œuvre de 50 à 150 USD par luminaire. Ces exigences supplémentaires peuvent augmenter considérablement le budget global du projet, rendant les mises à niveau plus difficiles pour les entreprises opérant avec des marges serrées. Les restrictions patrimoniales sur la sélection des luminaires compliquent davantage le processus, car elles limitent les options disponibles et nécessitent souvent des solutions personnalisées, ce qui peut prolonger les délais de projet. De plus, les petites entreprises dépourvues d'équipes dédiées aux installations reportent souvent ces mises à niveau, même lorsque les retours financiers sont attrayants, en raison des coûts initiaux, des défis logistiques et de l'absence d'expertise interne pour gérer efficacement de tels projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les installations agricoles mènent la croissance

Les installations agricoles et horticoles devraient connaître la croissance la plus rapide avec un TCAC de 14,89 %, bénéficiant de luminaires à spectre réglable qui soutiennent les fermes verticales. Cette niche affiche déjà une pénétration LED de 66 %, mais les serres avec éclairage d'appoint restent largement inexploitées. Les installations de bureaux, bien que représentant 27,43 % des revenus de 2025, ralentissent à mesure que le travail hybride réduit la densité. Les secteurs de la santé et du commerce de détail adoptent des luminaires à indice de rendu des couleurs élevé pour le confort des patients et la mise en valeur des marchandises, respectivement. Les entrepôts industriels adoptent des LED haute baie dépassant 180 lumens par watt, tandis que les établissements d'enseignement privilégient la récupération de la lumière du jour pour satisfaire la norme ASHRAE 90.1.

Des segments de niche tels que les façades architecturales commandent des tarifs premium pour les optiques métalliques imprimées en 3D. En aval, la taille du marché de l'éclairage LED commercial en Amérique du Nord pour l'agriculture verticale devrait augmenter rapidement, tandis que les bureaux maintiennent la plus grande part de marché de l'éclairage LED commercial en Amérique du Nord jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par facteur de forme : les projecteurs sur rail gagnent du terrain grâce à la demande du commerce de détail

Les projecteurs sur rail devraient afficher un TCAC de 14,94 %, portés par les musées et les détaillants ayant besoin de flexibilité de faisceau et de fidélité des couleurs. Les luminaires encastrés, avec 23,17 % des revenus de 2025, poursuivent les remplacements à grande échelle mais voient une hausse de prix limitée. Les luminaires haute baie dépassent 100 000 lumens pour le stockage frigorifique ; les downlights resserrent les plages de couleurs à la moitié d'une ellipse de MacAdam pour des plafonds uniformes. Les bandeaux linéaires et les systèmes suspendus offrent une esthétique de ligne continue.

La taille du marché de l'éclairage LED commercial en Amérique du Nord pour les projecteurs sur rail s'élargira donc, tandis que les luminaires encastrés conservent la plus grande part de marché de l'éclairage LED commercial en Amérique du Nord en termes de base installée.

Par canal de distribution : stabilité des ventes directes couplée à la dynamique des sociétés de services énergétiques

Les sociétés de services énergétiques et les prestataires d'éclairage en tant que service devraient dépasser les autres canaux, reflétant une évolution plus large du secteur du financement en dépenses d'investissement vers les dépenses d'exploitation. Cette transition est portée par la préférence croissante pour la flexibilité opérationnelle et la réduction des coûts initiaux, qui s'alignent sur l'évolution des demandes des clients et des stratégies financières.

Les ventes directes, portées par des projets axés sur les spécifications, maintiennent leur dominance à 42,82 %, car elles répondent à des exigences sur mesure et garantissent l'assurance qualité pour les utilisateurs finaux. Pendant ce temps, les distributeurs en gros font face à une compression des marges à mesure que les portails de commerce électronique listent de plus en plus de tubes banalisés et de kits de rénovation, intensifiant la concurrence par les prix et réduisant la rentabilité. Bien qu'encore dans les chiffres bas à deux chiffres, les canaux en ligne connaissent la croissance la plus rapide en volume unitaire, notamment pour les installations simples. Cette croissance est alimentée par la commodité, l'accessibilité et la rentabilité offertes par les plateformes en ligne, en faisant une option attrayante pour les clients recherchant des solutions simples et rapides.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'installation : les rénovations dominent

Avec environ 1 milliard de luminaires fluorescents prêts à être remplacés, les rénovations représentent 64,53 % des dépenses en 2025 et maintiennent un TCAC robuste de 15,04 %. Ces luminaires résident principalement dans les centres-villes anciens, où les densités de puissance d'éclairage dépassent les normes contemporaines, créant d'importantes opportunités d'économies d'énergie et de conformité aux réglementations mises à jour. Les rénovations sont particulièrement attrayantes en raison de leur rentabilité et de la capacité à moderniser l'infrastructure existante sans modifications importantes. Bien que la demande de nouvelles constructions soit modeste, celles-ci intègrent des contrôles avancés dès le départ, tels que des systèmes d'éclairage intelligents et des solutions compatibles IoT, comblant progressivement les écarts de performance avec les rénovations. Ces systèmes avancés améliorent l'efficacité énergétique, permettent une meilleure surveillance et soutiennent les objectifs de durabilité dès le début du cycle de vie du bâtiment.

Sur le marché de l'éclairage LED commercial en Amérique du Nord, les remises des services publics et les objectifs ESG des entreprises jouent un rôle central dans l'accélération de l'adoption. Les remises des services publics réduisent les coûts initiaux, rendant les solutions LED plus accessibles, tandis que les objectifs ESG des entreprises poussent les entreprises à adopter des pratiques durables, notamment un éclairage économe en énergie. Ensemble, ces facteurs accélèrent l'adoption de l'éclairage LED dans les catégories de rénovation et de nouvelle construction, contribuant à la croissance du marché et à son alignement sur les normes environnementales et réglementaires.

Analyse géographique

Les États-Unis dominent le marché de l'éclairage LED commercial en Amérique du Nord, soutenus par des codes d'État qui imposent effectivement des niveaux d'efficacité LED. Cependant, les surtaxes tarifaires sur les composants chinois augmentent la pression sur les coûts, tandis que la production mexicaine bénéficie d'exemptions au titre de l'Accord États-Unis-Mexique-Canada. Les remises d'Energy Trust of Oregon et d'Oncor compensent les coûts initiaux, soutenant les rénovations du marché intermédiaire.

Le Canada suit avec des codes provinciaux stricts et des incitations des services publics basées sur la performance qui récompensent l'intégration de capteurs. La faiblesse de la monnaie réduit les revenus déclarés des fournisseurs, mais les achats groupés des municipalités lissent la demande. Les pôles d'agriculture verticale autour de l'Ontario et de la Colombie-Britannique bénéficient des tarifs d'électricité hydroélectrique.

Le marché mexicain, bien que plus modeste en termes absolus, se développe grâce aux modernisations des corridors industriels et à l'application de la norme NOM-030-ENER. Les usines locales fournissant des luminaires conformes à l'Accord États-Unis-Mexique-Canada raccourcissent les délais de livraison et contournent les droits de douane américains, approfondissant l'intégration transfrontalière. Collectivement, ces dynamiques maintiennent une expansion régulière du marché de l'éclairage LED commercial en Amérique du Nord.

Paysage concurrentiel

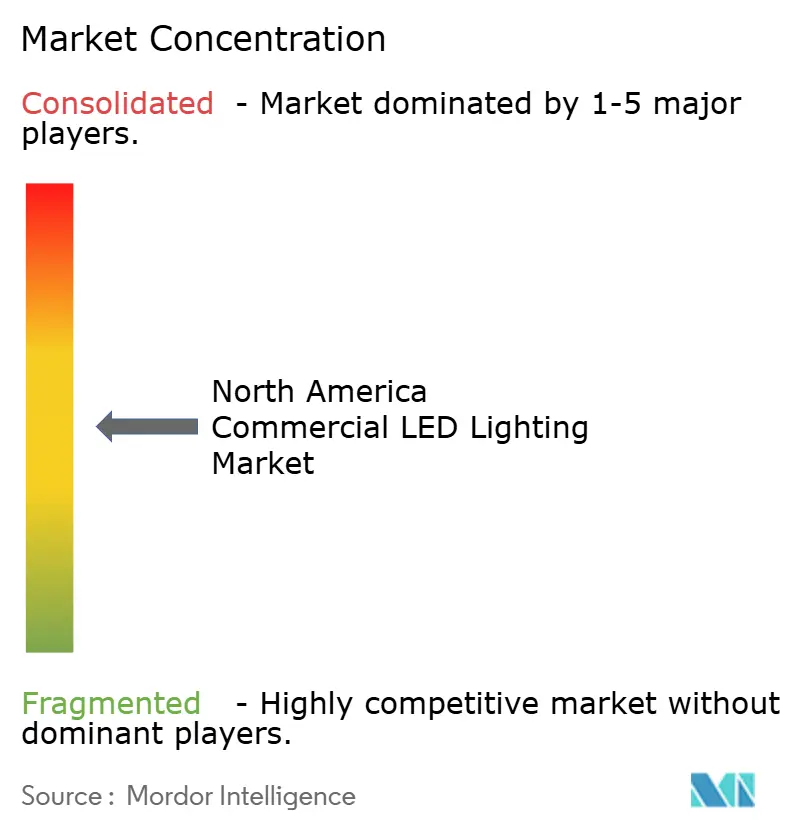

Signify, Acuity Brands, Hubbell, Cree Lighting et Osram, les cinq premiers fournisseurs, détiennent une part dans les 40 % intermédiaires, soulignant une concentration de marché modérée. Ces entreprises s'appuient sur leur présence établie sur le marché et leurs vastes portefeuilles de produits pour maintenir leur avantage concurrentiel. La part restante est répartie entre des spécialistes régionaux et des challengers émergents, qui se concentrent souvent sur des applications de niche ou des technologies innovantes pour se différencier.

L'acquisition de QSC par Acuity Brands souligne son ambition de créer des plateformes de bâtiment unifiées, visant à intégrer l'éclairage avec des systèmes de gestion de bâtiment plus larges pour une efficacité opérationnelle accrue. Pendant ce temps, Signify capitalise sur la notoriété de Philips Hue pour promouvoir ses contrôles commerciaux Interact, ciblant les entreprises à la recherche de solutions d'éclairage évolutives et conviviales. Les nouveaux entrants comme Digital Lumens, axés sur les applications industrielles, utilisent la détection par maillage sans fil pour gagner du terrain dans les entrepôts, offrant des solutions qui améliorent l'efficacité énergétique et les informations opérationnelles. Bien que le support des protocoles ouverts comme DALI-2 et Zigbee 3.0 devienne un facteur clé dans les spécifications, la présence de normes fragmentées continue d'augmenter les coûts de mise en service, posant des défis pour une intégration et une adoption sans faille.

En Amérique du Nord, le marché de l'éclairage LED commercial évolue vers des revenus orientés services, les luminaires matériels servant de passerelles vers l'analyse de données. Cette transition reflète la demande croissante de solutions d'éclairage intelligentes qui fournissent des informations exploitables et améliorent la gestion de l'énergie. Les fournisseurs qui combinent de solides capacités de fabrication avec des écosystèmes logiciels complets sont bien positionnés pour protéger leurs marges face aux pressions continues sur les prix. Les entreprises capables d'offrir des solutions de bout en bout, combinant du matériel de haute qualité avec des analyses avancées et une intégration transparente, sont mieux placées pour capter des parts de marché et répondre aux besoins évolutifs des clients dans ce paysage concurrentiel.

Leaders du secteur de l'éclairage LED commercial en Amérique du Nord

Dialight PLC

OSRAM Licht AG

Signify Holding (Philips Lighting et Cooper Lighting)

US LED Limited

Hubbell Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Signify a lancé Philips Hue Bridge Pro, augmentant les limites de dispositifs et la vitesse de traitement pour cibler les déploiements commerciaux légers.

- Septembre 2025 : Feit Electric a acquis la marque de lampes résidentielles de Cree Lighting, renforçant la concentration de Cree sur les luminaires commerciaux.

- Août 2025 : Acuity Brands a mis en avant neuf produits dans le rapport de progrès IES 2025, dont le luminaire haute baie REBL à 186 lumens par watt.

- Avril 2025 : Les États-Unis ont imposé un droit de 34 % sur les importations d'éclairage chinoises, tandis que le Mexique et le Canada sont restés exemptés au titre de l'Accord États-Unis-Mexique-Canada.

Périmètre du rapport sur le marché de l'éclairage LED commercial en Amérique du Nord

Le rapport sur le marché de l'éclairage LED commercial en Amérique du Nord est segmenté par application (magasins de détail, bureaux, hôtellerie, architectural, établissements de santé, établissements d'enseignement, industrie et entrepôts, commercial extérieur, agricole et horticole), facteur de forme (luminaires encastrés, downlights, haute baie, projecteurs sur rail, suspensions pendantes, panneaux lumineux, bandeaux linéaires, projecteurs et éclairages de zone, autres facteurs de forme), canal de distribution (ventes directes, détail/gros, sociétés de services énergétiques/prestataires d'éclairage en tant que service, en ligne/commerce électronique), type d'installation (nouvelle construction, rénovation) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Magasins de détail (showrooms, centres commerciaux, boutiques) |

| Bureaux |

| Hôtellerie (restaurants, casinos, hôtels) |

| Architectural (décoratif) |

| Établissements de santé |

| Établissements d'enseignement |

| Industrie et entrepôts |

| Commercial extérieur (parkings, façades) |

| Agricole et horticole (ferme verticale) |

| Luminaires encastrés |

| Downlights |

| Haute baie |

| Projecteurs sur rail |

| Suspensions pendantes |

| Panneaux lumineux |

| Bandeaux linéaires |

| Projecteurs et éclairages de zone |

| Autres facteurs de forme |

| Ventes directes |

| Détail / Gros |

| Sociétés de services énergétiques / Prestataires d'éclairage en tant que service |

| En ligne / Commerce électronique |

| Nouvelle construction |

| Rénovation |

| États-Unis |

| Canada |

| Mexique |

| Par application | Magasins de détail (showrooms, centres commerciaux, boutiques) |

| Bureaux | |

| Hôtellerie (restaurants, casinos, hôtels) | |

| Architectural (décoratif) | |

| Établissements de santé | |

| Établissements d'enseignement | |

| Industrie et entrepôts | |

| Commercial extérieur (parkings, façades) | |

| Agricole et horticole (ferme verticale) | |

| Par facteur de forme | Luminaires encastrés |

| Downlights | |

| Haute baie | |

| Projecteurs sur rail | |

| Suspensions pendantes | |

| Panneaux lumineux | |

| Bandeaux linéaires | |

| Projecteurs et éclairages de zone | |

| Autres facteurs de forme | |

| Par canal de distribution | Ventes directes |

| Détail / Gros | |

| Sociétés de services énergétiques / Prestataires d'éclairage en tant que service | |

| En ligne / Commerce électronique | |

| Par type d'installation | Nouvelle construction |

| Rénovation | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'éclairage LED commercial en Amérique du Nord d'ici 2031 ?

Il devrait atteindre 19,72 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un TCAC de 14,48 % au cours de la période 2026-2031.

Quel segment d'application devrait se développer le plus rapidement jusqu'en 2031 ?

L'éclairage agricole et horticole devrait croître à un TCAC de 14,89 %.

Quel facteur de forme génère actuellement la plus grande part de revenus ?

Les luminaires encastrés ont détenu la première place avec 23,17 % des revenus de 2025.

Pourquoi les prestataires d'éclairage en tant que service gagnent-ils du terrain ?

Ils permettent aux propriétaires de bâtiments de transférer les mises à niveau des dépenses d'investissement vers les dépenses d'exploitation, et ce canal devrait croître à un TCAC de 15,23 % jusqu'en 2031.

Qu'est-ce qui explique la dominance des projets de rénovation ?

Environ 1 milliard de luminaires fluorescents encore en service créent un large vivier de remplacement, portant les rénovations à 64,53 % des dépenses de 2025 et un TCAC prévu de 15,04 % jusqu'en 2031.

Dernière mise à jour de la page le: