Taille et part du marché de l'éclairage commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.57 Milliards de dollars |

| Taille du Marché (2031) | 51.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.73% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

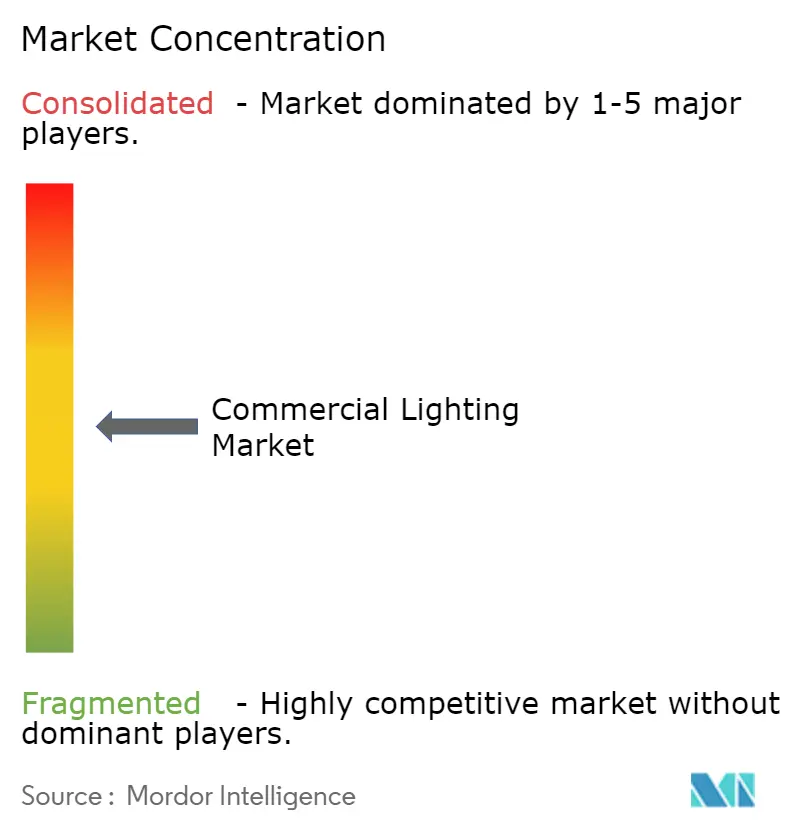

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage commercial par Mordor Intelligence

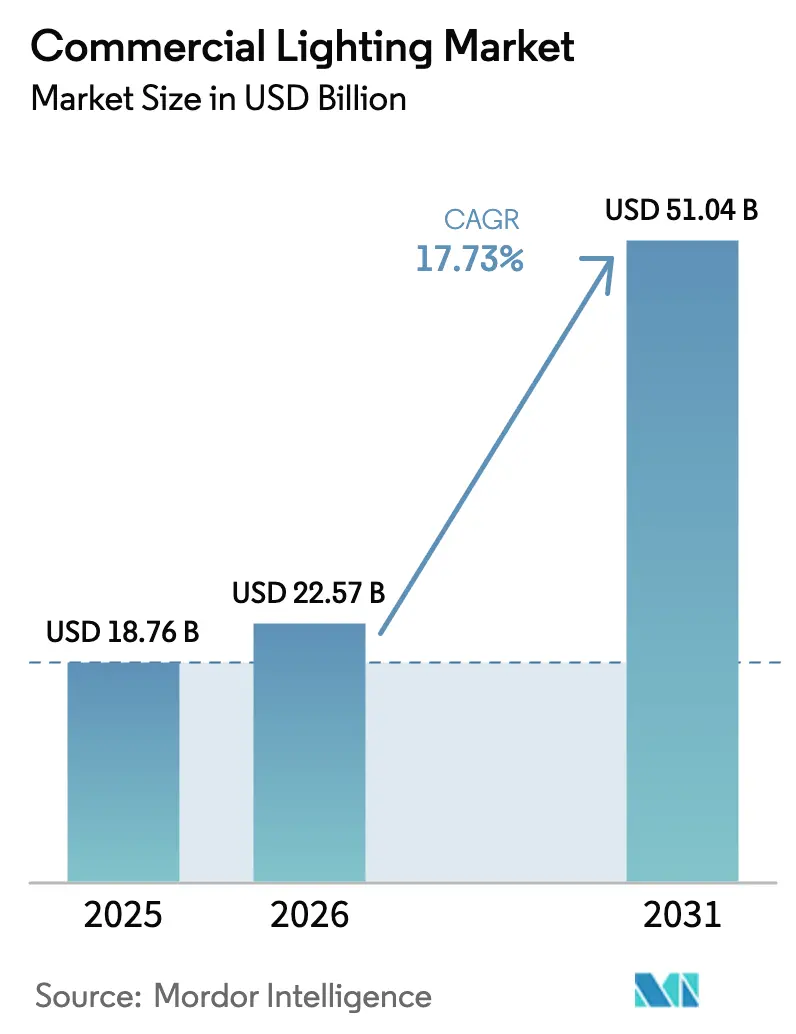

La taille du marché de l'éclairage commercial est projetée à 18,76 milliards USD en 2025, 22,57 milliards USD en 2026, et devrait atteindre 51,04 milliards USD d'ici 2031, avec un TCAC de 17,73 % de 2026 à 2031. L'élimination progressive rapide des lampes fluorescentes et à décharge à haute intensité (HID) imposée par les politiques, la baisse continue des prix des LED et le regroupement des luminaires avec des logiciels de bâtiment intelligent raccourcissent les délais de retour sur investissement tant pour les rénovations que pour les nouvelles constructions. L'intérêt marqué des investisseurs institutionnels pour les structures de prêts liant les taux d'intérêt aux économies d'énergie vérifiées oriente les capitaux vers des mises à niveau LED à grande échelle, tandis que la baisse des coûts des pilotes et des jeux de puces abaisse les seuils de nomenclature qui décourageaient autrefois les solutions connectées. L'activité concurrentielle se concentre sur les producteurs asiatiques intégrés verticalement qui compriment les marges des marques occidentales, mais ces acteurs établis défendent leurs parts en intégrant des fonctionnalités d'analyse, de bien-être et des couches de données Li-Fi dans des luminaires haut de gamme. Le marché de l'éclairage commercial commence également à bénéficier des mesures de relance gouvernementales issues de la pandémie qui ont alloué des fonds à des infrastructures résilientes, permettant aux projets publics de financer l'adoption de contrôles en réseau et de réglages centrés sur l'humain.

Principaux enseignements du rapport

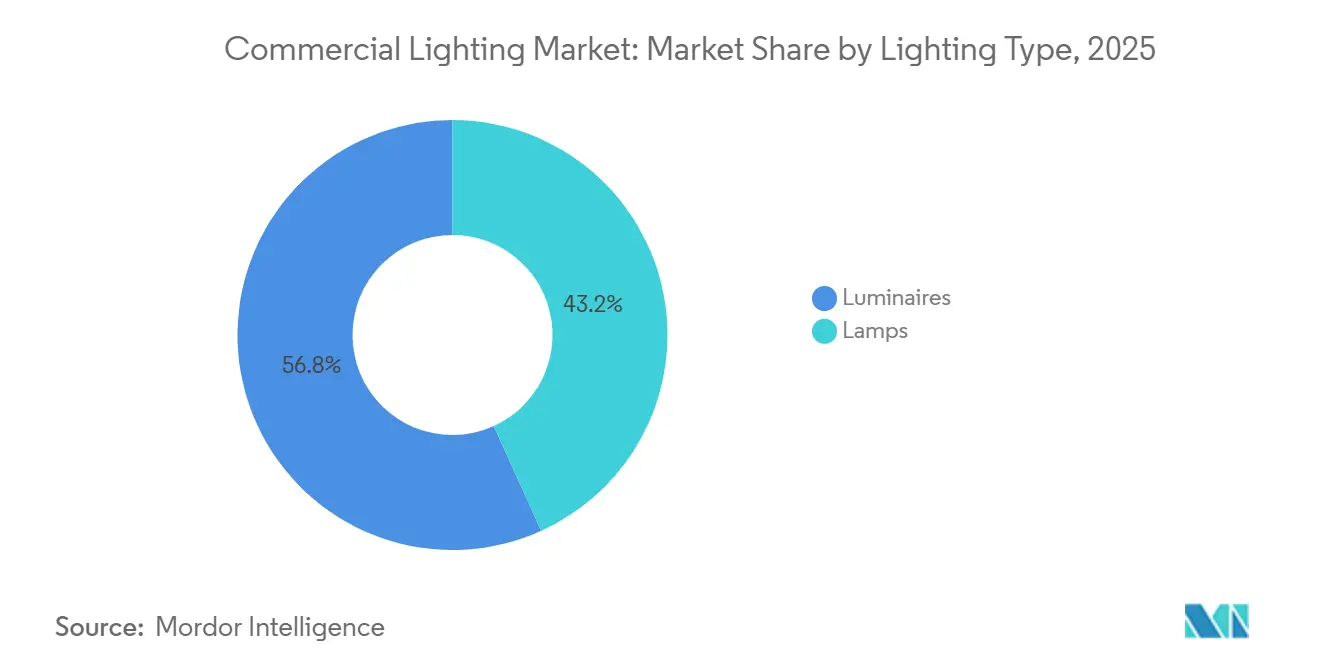

- Par type d'éclairage, les luminaires ont dominé avec une part de revenus de 56,78 % en 2025 et devraient croître à un TCAC de 17,79 % jusqu'en 2031.

- Par source d'éclairage, les produits LED ont représenté 66,59 % de la taille du marché de l'éclairage commercial en 2025 et devraient se développer à un TCAC de 18,31 %.

- Par utilisateur final, les bureaux commerciaux ont détenu 48,07 % de la part du marché de l'éclairage commercial en 2025, tandis que le secteur de la santé est le segment à la croissance la plus rapide avec un TCAC de 19,02 % jusqu'en 2031.

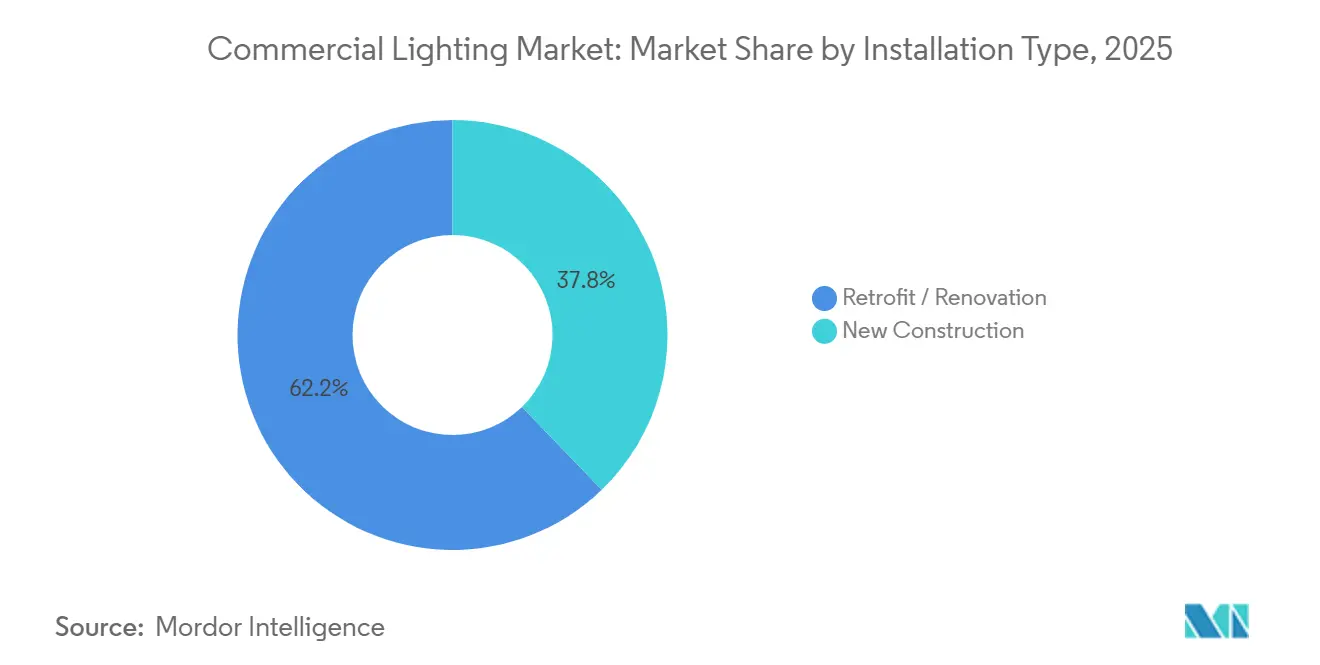

- Par type d'installation, les projets de rénovation et de retrofit ont représenté 62,21 % de la demande en 2025 et maintiendront un TCAC de 18,07 % jusqu'en 2031.

- Par connectivité, les systèmes intelligents ont représenté 41,53 % des expéditions en 2025 et progressent à un TCAC de 19,13 % jusqu'en 2031.

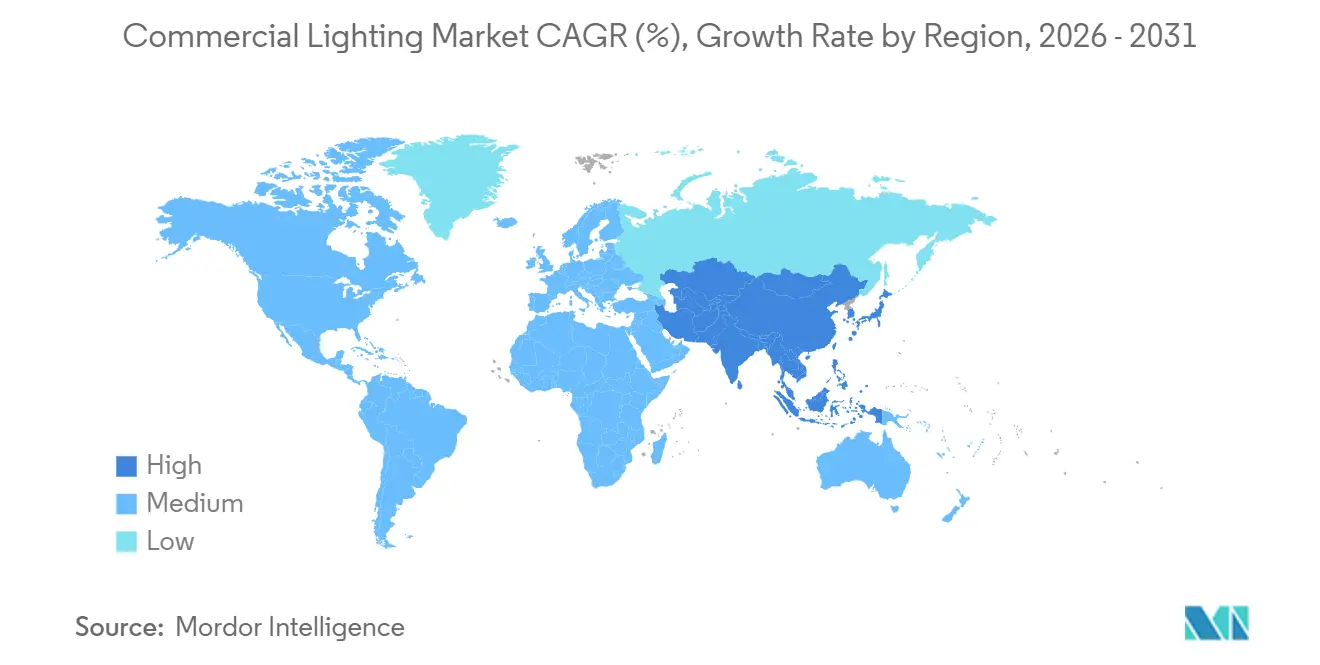

- Par région, l'Asie-Pacifique a capté 84,12 % des revenus de 2025, tandis que l'Afrique est la région à la croissance la plus rapide avec un TCAC de 20,06 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage commercial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique et adoption des LED | +4.2% | Mondial, avec une application stricte dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Baisse des prix des LED et améliorations de l'efficacité lumineuse | +3.8% | Mondial, accéléré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'intégration des bâtiments intelligents et de l'IoT | +3.5% | Amérique du Nord et UE, adoption précoce dans le Conseil de coopération du Golfe | Moyen terme (2 à 4 ans) |

| Éclairage centré sur l'humain pour le bien-être des occupants | +2.9% | Amérique du Nord, Europe du Nord, Japon | Long terme (≥ 4 ans) |

| Luminaires compatibles Li-Fi pour la connectivité des données | +1.6% | Marchés pilotes de l'UE, campus intelligents sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement lié aux critères ESG accélérant les rénovations | +1.8% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique et adoption des LED

Le durcissement des codes mondiaux supprime les lampes traditionnelles des calendriers de spécification, comprimant les délais de retour simples à moins de trois ans dans de nombreuses juridictions. La mise à jour de l'écoconception européenne entrée en vigueur en 2024 interdit les fluorescents T8 à haute puissance, obligeant les propriétaires de bâtiments à effectuer des rénovations ou à faire face à des amendes. La révision 2025 du Titre 24 de la Californie porte l'efficacité lumineuse minimale intérieure à 100 lumens par watt et impose des contrôles en réseau dans les grands espaces, excluant effectivement les options non connectées des nouveaux projets.[1]Commission de l'énergie de Californie, « Normes d'efficacité énergétique des bâtiments 2025 », energy.ca.gov La norme chinoise GB 50034-2024 plafonne la densité de puissance d'éclairage et exige un gradateur de périmètre, alignant la construction nationale sur son engagement de neutralité carbone d'ici 2060. L'Inde a étendu son système de notation par étoiles aux luminaires commerciaux en 2024, superposant des incitations à la performance aux droits d'importation qui favorisent déjà l'assemblage LED domestique. Ensemble, ces mesures accélèrent le remplacement d'un parc de fluorescents installés qui représentait encore environ un tiers du stock mondial en 2025.

Baisse des prix des LED et améliorations de l'efficacité lumineuse

Les modules LED de puissance moyenne ont enregistré des baisses de prix à deux chiffres en 2024 et en 2025, alors que les fabricants chinois ont mis à l'échelle des plaquettes épitaxiales de 8 pouces et amélioré la gestion des rendements. Signify a signalé une baisse de 15 % de la nomenclature pour un luminaire encastré type, permettant aux prix de détail de rester stables même lorsque les marges ont augmenté.[2]Signify N.V., « Rapport annuel 2024 », signify.com Les modules à 220 lumens par watt de Nichia et la réalisation en laboratoire de 240 lumens par watt de Cree se traduisent par des efficacités système supérieures à 150 lumens par watt dans les produits de grande série. La plateforme sans pilote Acrich de Seoul Semiconductor a réduit le coût des luminaires de 18 % tout en améliorant la fiabilité en supprimant l'alimentation électrique sujette aux pannes. Le marché de l'éclairage commercial bénéficie donc d'un effet d'entraînement : un coût initial plus faible élargit la demande adressable, ce qui permet à son tour des économies d'échelle qui font baisser encore davantage les prix.

Demande d'intégration des bâtiments intelligents et de l'IoT

Les gestionnaires d'installations traitent de plus en plus les luminaires comme des nœuds dans un réseau de capteurs plus large qui combine l'éclairage avec la CVC et le contrôle d'accès. Les certifications DALI-2 mondiales ont dépassé 5 000 en 2024, signalant une évolution claire vers un contrôle numérique interopérable.[3]Alliance DALI, « Statistiques de certification 2024 », dali-alliance.org Matter 1.2 étend ces capacités en permettant la mise en service par smartphone, réduisant la main-d'œuvre et les frais de formation des installateurs. La plateforme Atrius d'Acuity Brands a généré 180 millions USD de revenus logiciels récurrents au cours de l'exercice 2025, soulignant comment les abonnements aux données complètent les ventes de matériel. Les crédits WELL v2 pour l'éclairage circadien et le contrôle de l'éblouissement influencent désormais les décisions de location des locataires, poussant les promoteurs à spécifier des luminaires à blanc réglable. La suite cloud Interact Pro d'Eaton signale précocement la dégradation des pilotes, réduisant les appels de service d'un quart et renforçant l'économie du coût total de possession.

Éclairage centré sur l'humain pour le bien-être des occupants

Des études évaluées par des pairs confirment que l'éclairage réglable réduit la latence d'endormissement et stimule la vigilance dans les environnements de bureau. Les hôpitaux qui appliquent des horaires alignés sur le rythme circadien signalent moins de chutes de patients et des séjours postopératoires plus courts, entraînant une adoption rapide en Allemagne et en Autriche. La solution LinkRay de Panasonic ajoute la communication par lumière visible, permettant des rappels basés sur la localisation dans les établissements de soins aux personnes âgées tout en modulant simultanément les niveaux de lux mélanopiques. Les directives de conception fédérales américaines spécifient désormais des seuils mélanopiques minimaux, intégrant les indicateurs de bien-être dans les marchés publics. Les détaillants signalent un temps de présence plus long et une valeur de panier plus élevée dans les magasins qui déploient des scènes dynamiques, transformant le bien-être d'un centre de coûts en outil de génération de revenus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en composants | -2.1% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépendance au cycle de construction | -1.7% | Mondial, prononcé en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité dans les systèmes connectés | -1.3% | Marchés à adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Charge de conformité aux coûts de la REP et du recyclage | -0.9% | UE, Corée du Sud, Japon, émergent en Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en composants

La concentration parmi une poignée de fournisseurs de circuits intégrés de pilotage et de terres rares expose le marché de l'éclairage commercial à des délais de livraison prolongés et à des pics de prix. Texas Instruments et STMicroelectronics contrôlaient environ 60 % des circuits intégrés de gestion de l'alimentation début 2025, et tous deux ont allongé les délais de livraison à 22 semaines en raison de la demande automobile. Les quotas d'exportation chinois sur les phosphores dopés à l'europium ont fait monter les prix au comptant de 28 % en 2024 avant de se stabiliser à mi-2025. Les petits équipementiers, faute de contrats en volume, ont retardé leurs lancements ou quitté les marchés. Les assembleurs nord-américains continuent de faire face à des droits de douane de 25 % sur de nombreux modules LED, ce qui entraîne des délocalisations vers le Vietnam et le Mexique avec des résultats mitigés sur les coûts et les délais de qualification.

Dépendance au cycle de construction

Les mises en chantier non résidentielles restent cycliques, limitant la croissance à court terme lorsque les coûts d'emprunt augmentent. Les dépenses de construction commerciale aux États-Unis ont chuté de 4,2 % en 2024 avec la hausse des taux d'intérêt.[4]Bureau du recensement des États-Unis, « Dépenses de construction commerciale 2024 », census.gov Le désendettement de la Chine a réduit la nouvelle surface de plancher commercial de 11 %, réduisant le plus grand bassin de demande d'éclairage. Les rénovations aident à amortir les revenus, mais les propriétaires reportent souvent les mises à niveau discrétionnaires en période de ralentissement. L'indice des billings architecturaux est resté en dessous de 50 pendant huit mois consécutifs jusqu'à mi-2025, signalant une contraction des travaux de conception et, par extension, des futures commandes de luminaires.[5]Institut américain des architectes, « Indice des billings architecturaux 2025 », aia.org Les taux d'inoccupation élevés en Europe freinent également les dépenses d'amélioration des locataires, ralentissant les cycles de spécification pour l'éclairage haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'éclairage : les luminaires intégrés dominent les spécifications

Les luminaires ont représenté 56,78 % des revenus de 2025, indiquant leur nette avance sur les lampes au sein de la part du marché de l'éclairage commercial. Une croissance au rythme de 17,79 % jusqu'en 2031 suggère que les entrepreneurs apprécient les économies de main-d'œuvre qu'offrent les luminaires entièrement intégrés. Les conceptions intégrées réduisent le temps d'assemblage sur site d'environ 30 %, un avantage crucial alors que les pénuries de main-d'œuvre qualifiée font grimper les coûts d'installation sur les marchés matures.[6]Hubbell Incorporated, « Formulaire 10-K 2024 », hubbell.com La domination du segment est soutenue par les luminaires encastrés et les bandeaux linéaires qui s'adaptent aux faux plafonds peu profonds modernes. Les leaders du marché tels que Hubbell et Acuity continuent d'intégrer des contrôleurs sans fil en usine, garantissant l'interopérabilité et réduisant les erreurs sur le terrain.

Les capacités de blanc réglable se répandent dans les hôtels et les hôpitaux, où la différenciation de marque et les indicateurs de bien-être sont importants. Fagerhult a déployé sa plateforme Organic Response dans plus de 120 hôtels nordiques, améliorant les scores de satisfaction des clients sans reconcevoir les plafonds. Les luminaires industriels à grande hauteur arrivent désormais avec des radios Bluetooth et Li-Fi montées en usine, transformant les plafonds d'entrepôts en réseaux de données. La gamme Aether de WAC Lighting propose des profils linéaires avec Li-Fi intégré, un choix qui séduit les campus d'entreprise à la recherche d'un haut débit sécurisé. En revanche, le segment des lampes décline régulièrement à mesure que les codes de construction exigent des contrôles au niveau des luminaires incompatibles avec les rénovations à culot à vis.

Par source d'éclairage : les gains d'efficacité des LED maintiennent l'élan

Les produits LED ont capté 66,59 % de la valeur de 2025 et se composeront à 18,31 % jusqu'en 2031, soulignant leur rôle central sur le marché de l'éclairage commercial. Des efficacités au niveau système supérieures à 150 lumens par watt et des prix en baisse rendent les rénovations LED attractives même sur les marchés à électricité subventionnée. Les modules à puce sur carte et à l'échelle de la puce remplacent désormais les anciens réseaux de puissance moyenne dans les formats haut de gamme, offrant une densité lumineuse plus élevée et une meilleure gestion thermique. Delta Electronics a lancé un downlight à puce sur carte en 2025 atteignant 140 lumens par watt à 3 000 kelvins avec un indice de rendu des couleurs supérieur à 95, ciblant directement les applications de commerce de détail où la fidélité des couleurs génère des revenus.[7]Delta Electronics, « Portefeuille d'éclairage 2025 », deltaww.com

Les sources conventionnelles continuent de reculer, accélérées par les taxes d'élimination sur les lampes contenant du mercure dans l'UE et au Japon. OSRAM a réorienté 50 millions USD de budgets de R&D des composants HID vers les LED et LiDAR après avoir cédé son unité de lampes fin 2024. Les films de conversion à points quantiques de Nanosys et 3M entrent dans les luminaires architecturaux haut de gamme, élargissant la couverture spectrale sans perte d'efficacité substantielle. Le marché résiduel des fluorescents survit dans les zones géographiques à faibles revenus, mais se réduit chaque année à mesure que les réseaux de fournisseurs se dissolvent et que les stocks de remplacement s'épuisent.

Par utilisateur final : le secteur de la santé émerge comme leader de la croissance

Les bureaux commerciaux sont restés la plus grande application avec 48,07 % de la demande en 2025, reflétant à la fois la superficie de plancher et la fréquence des aménagements pour les locataires. Pourtant, les hôpitaux et les cliniques ambulatoires enregistrent la croissance la plus rapide avec un TCAC de 19,02 %, faisant passer la taille du marché de l'éclairage commercial dans le secteur de la santé de niche à courant dominant. Une méta-analyse du Lancet a montré que l'éclairage réglable a réduit de 1,2 jour la durée moyenne des séjours postopératoires, un résultat qui résonne auprès des administrateurs soumis à des régimes de remboursement basés sur la valeur. Les luminaires de plafond MediLux de Wipro combinent la désinfection UV-C avec le réglage circadien, satisfaisant le contrôle des infections et le bien-être sur une seule plateforme.[8]Wipro Lighting, « Catalogue MediLux 2025 », wiprolighting.com

Les détaillants adoptent des scènes dynamiques pour guider le flux des acheteurs et mettre en valeur les présentoirs saisonniers, tandis que les opérateurs hôteliers rénovent les salles de bal et les chambres avec des profils à changement de couleur synchronisés avec les événements. Les établissements d'enseignement privilégient les panneaux sans scintillement qui réduisent la fatigue oculaire lors des longues sessions sur écran, un besoin croissant dans les modèles d'apprentissage hybride. Les luminaires encastrés à contrôle de l'éblouissement de Syska ont été largement adoptés dans les universités d'Asie du Sud cherchant à minimiser la fatigue visuelle des étudiants.

Par type d'installation : l'économie de la rénovation domine la part majoritaire

Les projets de rénovation et de retrofit ont représenté 62,21 % de l'activité de 2025 et maintiendront un TCAC de 18,07 %, signalant que le parc de bâtiments existants reste le principal champ de bataille pour le marché de l'éclairage commercial. Les obligations vertes canalisant des capitaux à des taux de coupon plus bas accélèrent ces mises à niveau. L'Initiative pour les obligations climatiques a enregistré 14,3 milliards USD d'émissions en 2024 liées à l'efficacité des bâtiments, l'éclairage représentant près d'un quart des produits éligibles. Le luminaire encastré QuickFit d'ABB s'installe en moins de 10 minutes, réduisant les coûts de main-d'œuvre de 35 % et rendant l'économie de la rénovation convaincante même là où les incitations sont modestes.

Les nouvelles constructions accusent un retard de croissance relative car les cycles de construction sont sensibles aux taux d'intérêt et aux délais de permis. Cependant, lorsque de nouveaux projets démarrent, ils spécifient de plus en plus des contrôles intégrés dès le premier jour, créant des budgets d'éclairage plus élevés par mètre carré. Les modèles de contrats de performance, où les sociétés de services énergétiques financent les mises à niveau et sont rémunérées sur les économies réalisées, se développent rapidement dans les portefeuilles municipaux, verrouillant des accords de service pluriannuels qui stabilisent les revenus des équipementiers de luminaires.

Par connectivité : l'éclairage intelligent gagne du terrain

Les luminaires non connectés détenaient encore 58,47 % des expéditions en 2025, mais le segment connecté croît à 19,13 % et devrait dépasser la parité avant 2029. Les certifications LEED v5 et WELL v2 exigent des fonctions de gradation en réseau et de réponse à la demande, orientant les nouveaux projets vers des plateformes intelligentes. L'Agence internationale de l'énergie estime des économies d'énergie de 30 % à 50 % grâce aux contrôles numériques, des avantages qui répondent directement aux seuils de retour sur investissement au niveau des directeurs financiers. La suite Forge de Honeywell intègre l'éclairage, la CVC et la sécurité, générant 95 millions USD de frais logiciels récurrents en 2024.

L'interopérabilité s'améliore avec Matter et DALI-2, comme en témoigne l'outil Lightsweep de GE Current qui détecte automatiquement les appareils et configure les groupes via tablette, comprimant la mise en service de plusieurs jours à quelques heures. Les produits non connectés persistent dans les rénovations à budget limité ou les très petits espaces où le retour sur investissement des capteurs est marginal, mais l'érosion des coûts des composants et les incitations réglementaires continueront de réduire ce créneau adressable.

Analyse géographique

L'Asie-Pacifique a commandé une part de revenus de 84,12 % en 2025, soulignant son rôle central sur le marché de l'éclairage commercial. La Chine seule a canalisé 2,3 billions RMB (320 milliards USD) dans des programmes de villes intelligentes incluant l'éclairage de rue et commercial intelligent, tandis que le Bureau de l'efficacité énergétique de l'Inde a fixé des seuils d'efficacité minimaux qui guident les achats pour les bâtiments publics. Le Japon a imposé la collecte automatique de la lumière du jour pour les zones périmétriques en 2024, resserrant davantage la législation nationale sur l'énergie. La Corée du Sud subventionne jusqu'à 40 % des coûts de rénovation via son financement du Pacte vert, libérant la demande commerciale malgré un parc de construction mature.

L'Afrique connaît la croissance la plus rapide à 20,06 % jusqu'en 2031, portée par une urbanisation annuelle de 4 % et des prêts de développement multilatéraux qui combinent des micro-réseaux solaires avec des modules LED. Le Fonds pour l'énergie durable de la Banque africaine de développement a décaissé 1,8 milliard USD en 2024, les projets d'éclairage commercial représentant 18 % de ce montant. L'Agence d'électrification rurale du Nigeria a installé des LED alimentées à l'énergie solaire dans 2 500 marchés, en regroupant les paiements via des kiosques mobiles. Les nouvelles normes du Kenya s'alignent sur un engagement national de fonctionner à 100 % aux énergies renouvelables d'ici 2030, rendant l'efficacité des LED essentielle à la stabilité du réseau.

L'Amérique du Nord et l'Europe restent des pôles d'innovation même si elles détiennent des parts mondiales plus modestes. Le Département de l'énergie des États-Unis a alloué 45 millions USD en 2024 à la R&D sur l'éclairage réglable. La banque KfW d'Allemagne propose des prêts à 0,5 % d'intérêt pour les rénovations permettant au moins 40 % d'économies, faisant de l'éclairage une mesure énergétique à gains rapides. Le Moyen-Orient progresse via des mégaprojets comme NEOM, où les luminaires Li-Fi fournissent des données sans interférence électromagnétique, tandis que la feuille de route pour l'énergie propre 2050 de Dubaï impose les LED dans tous les nouveaux bâtiments commerciaux. L'Amérique latine progresse de manière inégale, mais les normes PROCEL du Brésil et CONUEE du Mexique maintiennent la pénétration des LED en progression dans les secteurs du commerce de détail et de l'hôtellerie.

Paysage concurrentiel

Les cinq premiers fournisseurs détenaient ensemble environ 35 % des revenus mondiaux de 2025, conférant au marché de l'éclairage commercial une structure modérément fragmentée qui invite les spécialistes régionaux et les acteurs axés sur les logiciels. Les acteurs établis occidentaux protègent leur part de spécification grâce à des optiques à indice de rendu des couleurs élevé, des garanties solides et des analyses intégrées, mais les concurrents asiatiques optimisés en termes de coûts réduisent les écarts de prix chaque année. L'acquisition de WiZ Connected par Signify en 2024 démontre un pivot vers les logiciels par abonnement qui se superposent au matériel. Les dépôts de brevets se concentrent autour des algorithmes de réglage, de la modulation Li-Fi et des topologies de maillage sans fil, alors que les fournisseurs se disputent des positions de propriété intellectuelle défendables.

Les mouvements stratégiques de 2025 signalent trois thèmes. Premièrement, l'intégration verticale : l'acquisition par Acuity de la division logicielle d'intégration d'éclairage de Distech Controls renforce les compétences BACnet et Modbus, cimentant le rôle de sa plateforme Atrius dans 18 000 bâtiments. Deuxièmement, l'expansion géographique : les marques indiennes comme Havells et Syska s'associent à des distributeurs du Moyen-Orient, tirant parti de conditions de paiement flexibles pour gagner dans les segments sensibles aux prix. Troisièmement, le saut technologique : Zumtobel et Fraunhofer ciblent des luminaires Li-Fi à 100 Mbps pour les salles d'opération, contournant la congestion Wi-Fi. La course pour livrer des modules de connectivité à moins de 10 USD s'intensifie, car franchir ce seuil rend les rénovations intelligentes neutres en termes de coûts sur de nombreux marchés.

Les barrières à l'entrée augmentent autour de la conformité réglementaire, de la responsabilité élargie des producteurs et des certifications de sécurité logicielle, limitant la capacité des petites entreprises à se développer. Cependant, les contrats d'éclairage en tant que service créent de la place pour les intermédiaires financiers qui absorbent les dépenses d'investissement et revendent l'illumination à l'heure, offrant un nouveau canal commercial aux équipementiers de taille moyenne. Dans l'ensemble, les fournisseurs se différencient via des capteurs intégrés, une mise en service pilotée par l'IA et un traitement embarqué qui prend en charge l'analyse en périphérie pour l'utilisation des espaces.

Leaders du secteur de l'éclairage commercial

ABB Ltd

Honeywell LED Lighting

Wipro Lighting Limited

Signify NV (Philips Lighting)

WAC Lighting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Signify a annoncé une expansion de 120 millions EUR (128 millions USD) de son usine de modules LED de Suzhou, ajoutant des lignes automatisées qui réduisent le coût d'assemblage de 22 %.

- Septembre 2025 : Acuity Brands a finalisé l'acquisition à 215 millions USD de la division logicielle d'intégration d'éclairage de Distech Controls, intégrant les capacités BACnet et Modbus dans Atrius.

- Août 2025 : Wipro Lighting a reçu la certification WELL pour sa série hospitalière MediLux couvrant 12 références.

- Juillet 2025 : Zumtobel s'est associé à Fraunhofer IPMS pour développer des luminaires Li-Fi pour les salles d'opération, obtenant 8 millions EUR (8,5 millions USD) de financement fédéral pour la recherche.

- Juin 2025 : Hubbell a lancé Litecontrol Synapse, une suite de gestion de l'éclairage en nuage déployée dans 250 bureaux nord-américains.

Portée du rapport mondial sur le marché de l'éclairage commercial

L'éclairage commercial est utilisé dans des lieux non résidentiels, non industriels ou non manufacturiers, tels que les bureaux, les commerces, les institutions, les hôpitaux et les bâtiments gouvernementaux. L'éclairage commercial présente souvent un coût initial plus élevé, une durée de vie plus longue, une meilleure durabilité, des frais de maintenance et de réparation plus importants, et de meilleures options d'économie d'énergie que les autres formes d'éclairage. L'objectif le plus crucial dans les bâtiments commerciaux est souvent l'accomplissement d'une tâche ou d'une activité. Pour garantir que les employés travaillant dans la zone sont à l'aise et que les exigences de niveau d'éclairement et les normes d'efficacité énergétique sont appropriées, une entreprise de conception d'éclairage doit produire des conceptions représentant le type d'activité exercée dans l'installation.

Le rapport sur le marché de l'éclairage commercial est segmenté par type (lampes, luminaires), source d'éclairage (LED, conventionnel), utilisateur final (bureaux commerciaux, commerce de détail, hôtellerie et loisirs, soins de santé, autres utilisateurs finaux), type d'installation (nouvelle construction, rénovation/retrofit), connectivité (éclairage connecté/intelligent, éclairage non connecté), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Lampes |

| Luminaires |

| LED |

| Conventionnel (fluorescent, HID, autres sources d'éclairage conventionnelles) |

| Bureaux commerciaux |

| Commerce de détail |

| Hôtellerie et loisirs |

| Soins de santé |

| Autres utilisateurs finaux |

| Nouvelle construction |

| Rénovation / Retrofit |

| Éclairage connecté / intelligent |

| Éclairage non connecté |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par type d'éclairage | Lampes | |

| Luminaires | ||

| Par source d'éclairage | LED | |

| Conventionnel (fluorescent, HID, autres sources d'éclairage conventionnelles) | ||

| Par utilisateur final | Bureaux commerciaux | |

| Commerce de détail | ||

| Hôtellerie et loisirs | ||

| Soins de santé | ||

| Autres utilisateurs finaux | ||

| Par type d'installation | Nouvelle construction | |

| Rénovation / Retrofit | ||

| Par connectivité | Éclairage connecté / intelligent | |

| Éclairage non connecté | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'éclairage commercial et sa taille prévue d'ici 2031 ?

La taille du marché de l'éclairage commercial est de 22,57 milliards USD en 2026 et devrait atteindre 51,04 milliards USD d'ici 2031, avec un TCAC de 17,73 %.

Quel segment connaît la croissance la plus rapide dans l'éclairage commercial ?

Les établissements de soins de santé mènent la croissance avec un TCAC de 19,02 % jusqu'en 2031, portés par des luminaires alignés sur le rythme circadien et de désinfection UV-C.

À quelle vitesse les systèmes d'éclairage intelligent gagnent-ils des parts ?

Les plateformes intelligentes progressent à un TCAC de 19,13 % et devraient dépasser les luminaires non connectés avant 2029.

Pourquoi les projets de rénovation dominent-ils les nouvelles installations ?

Les rénovations ont capté 62,21 % de la demande de 2025 car le financement lié aux critères ESG et les retours sur investissement rapides rendent les mises à niveau financièrement attractives par rapport aux nouvelles constructions.

Quelle région devrait connaître la croissance la plus rapide ?

L'Afrique affiche le TCAC régional le plus élevé à 20,06 % jusqu'en 2031, soutenu par les prêts multilatéraux, l'urbanisation et les offres solaires hors réseau.

Qu'est-ce qui entraîne la baisse des prix des LED dans l'éclairage commercial ?

La fabrication à grande échelle en Asie-Pacifique, l'amélioration des rendements des plaquettes et les architectures sans pilote ont réduit les prix des modules LED de puissance moyenne à deux chiffres pendant des années consécutives.

Dernière mise à jour de la page le: