Taille et part du marché de l'éclairage de salle blanche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.93 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage de salle blanche par Mordor Intelligence

La taille du marché de l'éclairage de salle blanche est projetée à 0,89 milliard USD en 2025, 0,93 milliard USD en 2026, et devrait atteindre 1,17 milliard USD d'ici 2031, avec un TCAC de 4,68 % de 2026 à 2031. Les programmes de subventions aux semi-conducteurs en Asie de l'Est, l'application de l'Annexe 1 de l'Union européenne et l'essor des produits biologiques aux États-Unis stimulent des rénovations rapides, passant des systèmes fluorescents aux systèmes LED étanches. Les fournisseurs répondent avec des luminaires à blanc réglable, UV-C et compatibles Li-Fi qui respectent les limites particulaires de la norme ISO 14644-1 tout en améliorant la sécurité des opérateurs et l'efficacité énergétique. Les lignes d'emballage alimentaire à grande vitesse, les usines de batteries et les mises à niveau du contrôle des infections hospitalières élargissent la base d'application au-delà des pôles traditionnels des semi-conducteurs et de la pharmacie. Cependant, les coûts des nomenclatures de luminaires restent exposés à la volatilité des prix de l'aluminium et du polycarbonate, et la rareté des modèles certifiés ATEX ou IECEx continue d'allonger les cycles d'approvisionnement dans les zones de manipulation de solvants.

Points clés du rapport

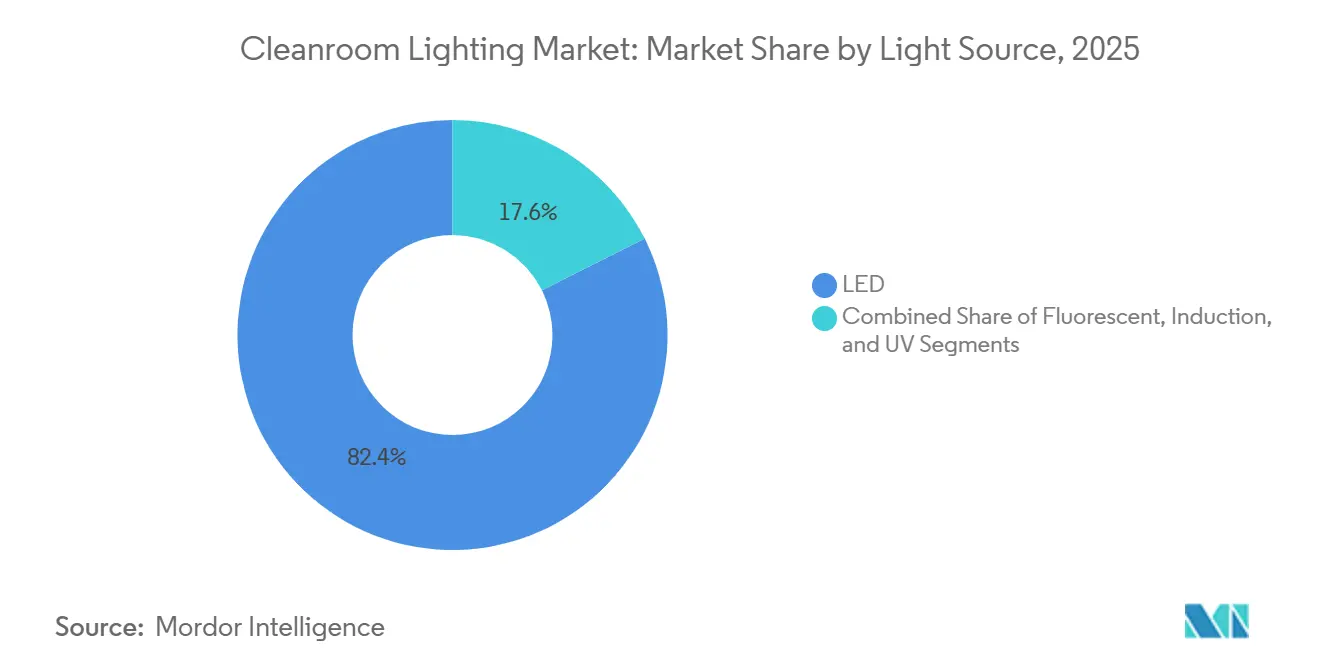

- Par source lumineuse, les LED ont dominé avec une part de revenus de 82,40 % en 2025, tandis que les variantes ultraviolettes devraient se développer à un TCAC de 4,99 % jusqu'en 2031.

- Par conception de luminaire, les unités panneau et encastrées ont capturé 47,80 % des expéditions en 2025 ; les enceintes pour emplacements dangereux devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par type de montage, les systèmes encastrés détenaient une part de 54,60 % en 2025, tandis que les luminaires suspendus devraient progresser à un TCAC de 6,34 % sur la même période.

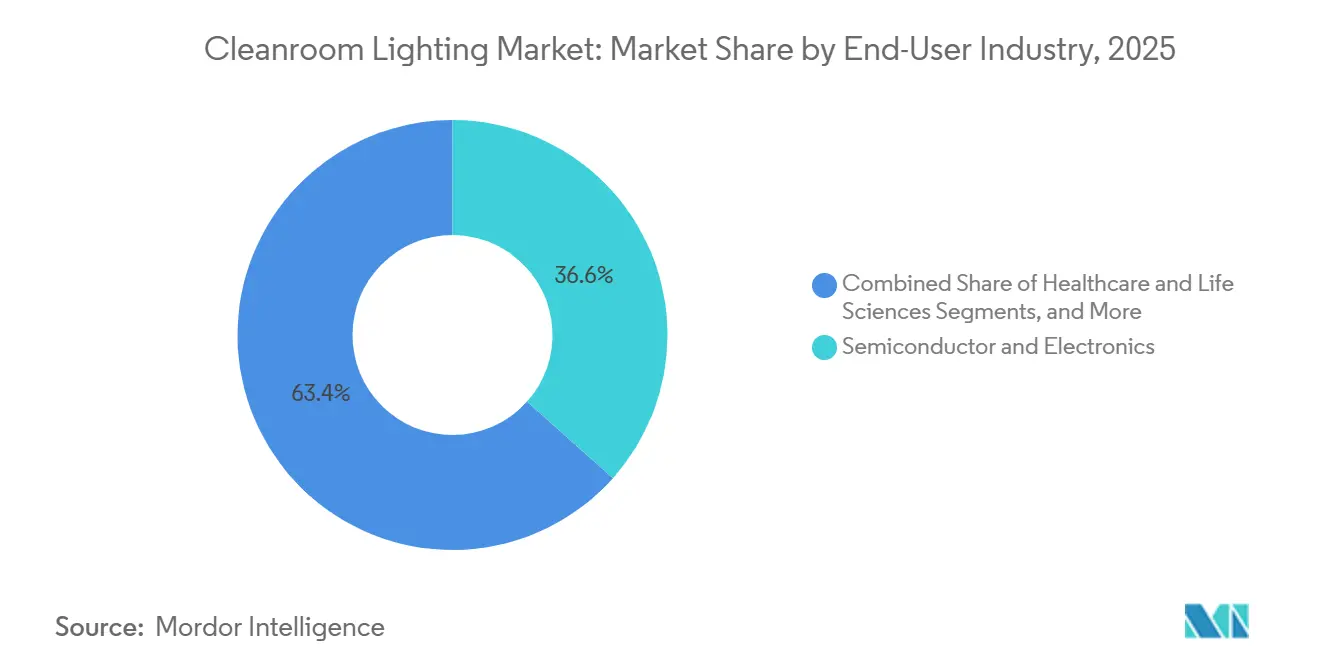

- Par utilisateur final, les semi-conducteurs et l'électronique représentaient 36,60 % des revenus de 2025, mais le traitement des aliments et boissons devrait afficher le TCAC le plus rapide de 8,40 % jusqu'en 2031.

- Par canal de vente, les accords OEM directs représentaient 42,10 % des dépenses de 2025, tandis que les intégrateurs de systèmes devraient croître à un TCAC de 7,10 % à mesure que la convergence des bâtiments intelligents s'accélère.

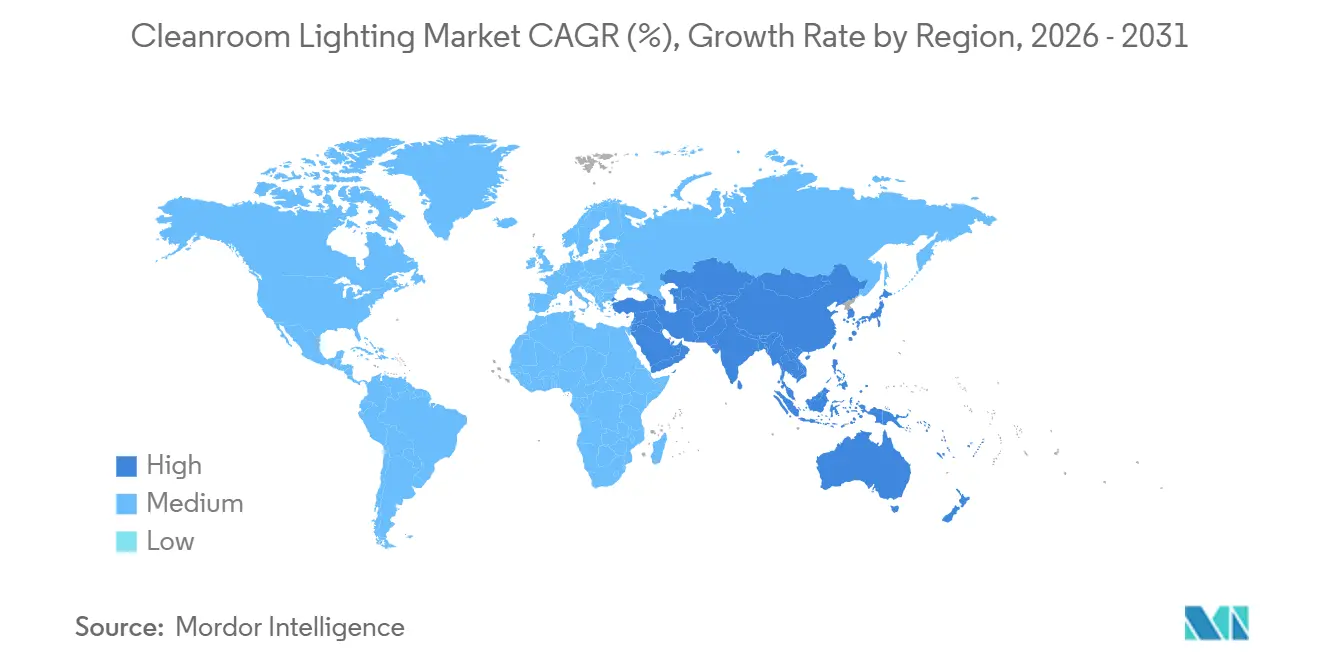

- Par géographie, l'Asie-Pacifique a sécurisé 41,50 % des revenus mondiaux de 2025, tandis que le Moyen-Orient devrait enregistrer le TCAC le plus élevé de 7,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'éclairage de salle blanche

Analyse de l'impact des moteurs*

| Expansion des usines de semi-conducteurs de 300 mm en Asie de l'Est nécessitant des luminaires de classe ISO 1 | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

|---|---|---|---|

| Pression croissante de conformité aux BPF et à la norme ISO 14644 sur les fabricants pharmaceutiques européens | +0.9% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance des installations de produits biologiques et de thérapie cellulaire en Amérique du Nord exigeant des LED étanches sans scintillement | +0.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Mandats de rénovation EcoDesign-2023 de l'UE accélérant le remplacement des luminaires fluorescents hérités par des LED | +0.7% | Europe, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Adoption de luminaires intégrant l'UV-C pour le contrôle des infections dans les hôpitaux du Conseil de coopération du Golfe | +0.5% | Moyen-Orient, Asie-Pacifique | Long terme (≥ 4 ans) |

| Lignes d'emballage alimentaire et de boissons à grande vitesse en Amérique du Sud nécessitant un éclairage IP65 résistant aux bris | +0.4% | Amérique du Sud, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des usines de semi-conducteurs de 300 mm en Asie de l'Est nécessitant des luminaires de classe ISO 1 | +1.2% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des usines de semi-conducteurs de 300 mm en Asie de l'Est nécessitant des luminaires de classe ISO 1

Les fabricants de puces d'Asie de l'Est ont lancé la construction de plusieurs lignes de 300 millimètres en 2025, chacune conçue pour des seuils de contamination de classe ISO 1 ou 2 qui interdisent les boîtiers de ballast visibles et imposent des panneaux LED entièrement étanches à faible dégazage.[1]Source : tsmc.com Les encastrés fluorescents, sujets à la poussière de phosphore et aux changements fréquents de lampes, ont été retirés des listes de fournisseurs agréés pour les semi-conducteurs, orientant les spécifications vers des modules à semi-conducteurs évalués pour 50 000 heures de fonctionnement. Les clauses de subvention dans le cadre des lois CHIPS et European Chips Acts ont étendu ces normes d'éclairage de salle blanche aux nouvelles usines en Arizona, en Ohio et à Dresde, élargissant la demande au-delà de l'Asie. Les fournisseurs de luminaires ont augmenté la capacité de production en salle blanche en Malaisie et au Vietnam pour réduire les délais de livraison de 18 à 10 semaines. À mesure que les processus de grille entourant de 2 nanomètres se développent, le marché de l'éclairage de salle blanche intégrera de plus en plus des interfaces Li-Fi ou PoE pour prendre en charge les baies de photolithographie sensibles aux radiofréquences.

Pression croissante de conformité aux BPF et à la norme ISO 14644 sur les fabricants pharmaceutiques européens

L'application intégrale de l'Annexe 1 de l'UE en 2025 a déclenché une vague de rénovation estimée à 1,8 milliard EUR (1,96 milliard USD) dans les usines de médicaments stériles allemandes, françaises et italiennes, les auditeurs rejetant les luminaires dépourvus de rapports tiers sur l'émission de particules. Les panneaux LED en boîtier inox classés IP65 sont devenus la norme, remplaçant les kits de rénovation qui conservaient les cadres d'encastrés fluorescents. Le Royaume-Uni a reproduit ces exigences malgré le Brexit, obligeant les fabricants sous contrat au service de clients de l'UE à s'aligner sur les mêmes dossiers de test de luminaires. Les fournisseurs proposent désormais des packs de validation pré-remplis contenant les certifications ISO 14644, IEC 60598 et EN 60529 pour raccourcir les cycles de qualification de 30 %. L'harmonisation réglementaire en cours avec la Pharmacopée des États-Unis devrait propager des spécifications d'éclairage identiques aux suites de remplissage-finition nord-américaines.

Croissance des installations de produits biologiques et de thérapie cellulaire en Amérique du Nord exigeant des LED étanches sans scintillement

La FDA des États-Unis a autorisé 16 thérapies cellulaires et géniques en 2025, poussant les organisations de développement et de fabrication sous contrat à ajouter 1,2 million de pieds carrés de suites de classe ISO 7 et 8. Pour éviter la photodégradation des vecteurs viraux sensibilisés à la riboflavine, les équipes de projet ont spécifié des pilotes LED avec <1 % d'ondulation, conformément aux recommandations IEEE 1789-2015.[2]Association des normes IEEE, "Pratiques recommandées IEEE 1789-2015," standards.ieee.org Lonza et Catalent ont annoncé un total combiné de 1,65 milliard USD d'expansions en 2025, chacune mentionnant les luminaires sans scintillement comme un service critique pour maintenir l'autorisation. Les fournisseurs ont noté une prime de 8 % sur la nomenclature pour les pilotes à faible ondulation, mais les acheteurs ont accepté le coût pour éviter un matériel de conditionnement d'alimentation séparé. À mesure que les thérapies autologues évoluent vers une fabrication au point de soins, la demande de chariots d'éclairage étanches et portables émerge, élargissant encore le marché adressable de l'éclairage de salle blanche.

Mandats de rénovation EcoDesign-2023 de l'UE accélérant le remplacement des luminaires fluorescents hérités par des LED

L'élimination progressive des lampes T8 et T5 en septembre 2023 a supprimé la plupart des options fluorescentes pour les acheteurs industriels, épuisant les stocks d'ici mi-2025 et provoquant un virage marqué vers les panneaux LED.[3]Commission européenne, "Règlement 2019/2020 sur les exigences d'écoconception," ec.europa.eu Les agences de l'énergie ont signalé des réductions d'électricité de 50 % à 60 % après les conversions, se traduisant par des retours sur investissement inférieurs à 18 mois dans les établissements pharmaceutiques allemands et danois. Bien que les kits de rénovation aient initialement capturé un tiers de la demande, les auditeurs ISO 14644 ont de plus en plus favorisé les panneaux étanches monolithiques qui évitent les joints au niveau du plafond, réduisant la part des kits de rénovation à 20 % fin 2025. LightingEurope prévoit que, d'ici 2027, chaque nouveau projet de salle blanche dans l'UE spécifiera des panneaux LED à éclairage par la tranche avec des pilotes DALI-2 intégraux et une efficacité minimale de 140 lumens par watt.

Analyse de l'impact des contraintes*

| Volatilité des prix de l'aluminium et du polycarbonate gonflant les nomenclatures de luminaires | -0.6% | Mondial | Court terme (≤ 2 ans) |

|---|---|---|---|

| Rareté des luminaires certifiés ATEX/IECEx retardant les projets pharmaceutiques au Moyen-Orient | -0.4% | Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Limites de gestion thermique des LED à haute luminosité dans les environnements de classe ISO 3 | -0.3% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie d'installateurs qualifiés pour les luminaires à grille étanche en Afrique | -0.2% | Afrique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'aluminium et du polycarbonate gonflant les nomenclatures de luminaires | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium et du polycarbonate gonflant les nomenclatures de luminaires

L'aluminium à la Bourse des métaux de Londres a atteint en moyenne 2 485 USD par tonne métrique en 2025, et une hausse de 14 % du polycarbonate a aggravé la pression sur les boîtiers et diffuseurs de luminaires. Les fabricants ont absorbé environ la moitié de la hausse, réduisant les marges brutes jusqu'à 3 points de pourcentage. Les entrepreneurs ont répondu en insérant des clauses d'escalade dans les offres de 12 à 24 mois, tandis que certains fournisseurs ont testé des boîtiers en acier avec des revêtements résistants à la corrosion pour réduire l'utilisation d'aluminium. Néanmoins, les cadres en acier plus lourds augmentent les coûts d'expédition et la charge au plafond, tempérant l'adoption.

Rareté des luminaires certifiés ATEX/IECEx retardant les projets pharmaceutiques au Moyen-Orient

Les programmes de localisation saoudiens et des Émirats arabes unis imposent désormais des luminaires classés Zone 1 dans les zones de solvants, mais moins de 15 luminaires dans le monde détiennent des approbations ATEX et IECEx doubles. Les délais de livraison s'étendent de 26 à 32 semaines, et les primes atteignent 40 % à 60 % au-dessus des panneaux de salle blanche standard, retardant de six mois un projet d'injectables stériles de 450 millions USD à Riyad. Les fournisseurs européens disposant de certificats existants, tels que Glamox et Waldmann, s'imposent par défaut mais mettent à rude épreuve les budgets régionaux. Les autorités du Golfe financent des laboratoires de certification locaux pour réduire de moitié les cycles d'approbation, ce qui pourrait atténuer cette contrainte après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source lumineuse : la durabilité des LED renforce le leadership du marché

Les modules LED représentaient 82,40 % des revenus de 2025, reflétant leurs durées de vie de 50 000 à 70 000 heures qui éliminent les changements de lampes perturbateurs dans les zones à contamination contrôlée. Les émetteurs ultraviolets sont le type qui progresse le plus rapidement avec un TCAC de 4,99 %, portés par les hôpitaux du Conseil de coopération du Golfe qui intègrent l'UV-C pour le contrôle des agents pathogènes aéroportés, tandis que les systèmes à induction et les systèmes fluorescents résiduels déclinent à mesure que les délais d'élimination progressive approchent.

Les acheteurs du secteur de la santé spécifient de plus en plus des LED à blanc réglable pour aligner les cycles circadiens et réduire la fatigue des opérateurs, et les fournisseurs intègrent des pilotes dynamiques sans dépasser les plafonds ISO 14644. Les réseaux UV-C présentent des défis thermiques car l'efficacité diminue à des températures de jonction élevées ; de nouveaux boîtiers à double chambre isolent les diodes germicides pour préserver à la fois les performances de désinfection et d'éclairage. Le secteur de l'éclairage de salle blanche expérimente également des puces Li-Fi intégrées aux côtés des LED visibles pour transmettre des données dans les usines de fabrication de plaquettes à restriction de radiofréquences.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par conception de luminaire : les enceintes pour emplacements dangereux s'accélèrent

Les conceptions en panneau et encastrées ont dominé 47,80 % des expéditions en 2025 en raison de leur compatibilité avec les plafonds modulaires et les empreintes standardisées de 600 × 600 millimètres. Les luminaires pour emplacements dangereux affichent le TCAC le plus élevé de 7,12 % jusqu'en 2031, car les lignes de manipulation de batteries et de solvants nécessitent une sécurité Zone 1 et Zone 21.

Les boîtiers antidéflagrants avec verre trempé et colliers en acier inoxydable ajoutent 55 % à 70 % de coût par rapport aux panneaux standard, mais restent incontournables pour la conformité ATEX. Les spots encastrés font face à un recul dans les baies de classe ISO 5 car les ouvertures encastrées perturbent le flux d'air laminaire, tandis que les bandeaux en saillie séduisent encore les couloirs utilitaires soucieux du budget. La part de marché de l'éclairage de salle blanche des unités panneau et encastrées devrait s'éroder marginalement mais rester au-dessus de 40 % jusqu'en 2031.

Par type de montage : les solutions suspendues optimisent le flux d'air

Les luminaires encastrés détenaient 54,60 % des installations de 2025, les usines favorisant les plans de plafond affleurants qui simplifient l'équilibrage de la pression. Les systèmes suspendus devraient gagner un TCAC de 6,34 %, notamment dans les suites de produits biologiques où les modèles de dynamique des fluides computationnelle prouvent que l'abaissement des luminaires réduit la turbulence autour des postes de travail critiques.

Les bras suspendus permettent des économies d'énergie de 15 % à 20 % en positionnant la lumière près des tâches, mais les codes sismiques en Californie et au Japon augmentent la main-d'œuvre d'installation. Les options en saillie restent courantes dans les usines alimentaires qui privilégient l'accès au lavage par rapport à l'esthétique du plafond. Les fabricants ont introduit des suspensions à déconnexion rapide pour réduire le temps de remplacement à moins de cinq minutes, un avantage dans les lignes de remplissage aseptique fonctionnant en continu.

Par secteur d'utilisateur final : le traitement alimentaire dépasse les leaders historiques

Les semi-conducteurs et l'électronique ont maintenu une part de revenus de 36,60 % en 2025 à mesure que les usines de 300 millimètres se sont multipliées, mais les installations alimentaires et de boissons sont prêtes pour le TCAC le plus rapide de 8,40 % sur les mandats d'hygiène pour l'emballage aseptique.

Les exportateurs de viande sud-américains et les laiteries argentines ont mené les rénovations de 2025, exigeant des lentilles IP65 résistantes aux bris pour éviter la contamination par le verre. Les hôpitaux et les laboratoires de sciences de la vie représentaient environ un quart des ventes, et les salles blanches aérospatiales ont représenté 8 % à mesure que les programmes d'assemblage de satellites se développaient. La taille du marché de l'éclairage de salle blanche pour les rénovations du secteur alimentaire devrait dépasser 200 millions USD d'ici 2031, réduisant l'écart avec le segment électronique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les intégrateurs profitent de la convergence des bâtiments intelligents

Les contrats OEM directs ont généré 42,10 % des revenus de 2025, car les grandes entreprises pharmaceutiques et de puces négocient des accords multisites pour des luminaires identiques. Les intégrateurs de systèmes croîtront à un TCAC de 7,10 % à mesure que les fournisseurs de systèmes de gestion de bâtiment intègrent des passerelles DALI-2 et BACnet qui unifient l'éclairage, la climatisation et la surveillance des particules sur un seul tableau de bord.

Les distributeurs déplacent encore un tiers des unités, servant les mises à niveau plus petites qui nécessitent un stock immédiat. Les plateformes d'approvisionnement en ligne érodent les marges des distributeurs pour les panneaux LED de base, mais l'expertise des intégrateurs reste essentielle sur les projets d'emplacements dangereux où la documentation ATEX et la mise en service dominent la portée. La part de marché de l'éclairage de salle blanche des intégrateurs pourrait atteindre 30 % d'ici 2031 si les déploiements PoE et Li-Fi s'accélèrent.

Analyse géographique

L'Asie-Pacifique a généré 41,50 % des revenus mondiaux en 2025 et devrait maintenir un TCAC de milieu de 4 % à mesure que le pipeline d'usines de plaquettes de 120 milliards CNY de la Chine et les lignes de mémoire à haute bande passante de la Corée du Sud progressent. L'expansion de Taïwan à Kyushu, au Japon, a ajouté 14 200 panneaux LED étanches dans une seule usine, illustrant l'appétit de la région pour les luminaires classés ISO Classe 3. Les usines d'ingrédients pharmaceutiques actifs soutenues par le PLI de l'Inde élargissent encore la demande, tandis que l'Australie et la Nouvelle-Zélande contribuent aux rénovations hospitalières.

Le Moyen-Orient est en passe d'afficher le TCAC le plus rapide de 7,30 % jusqu'en 2031, porté par la transformation nationale saoudienne et les projets de localisation de l'Opération 300bn des Émirats arabes unis. Un site d'injectables stériles de 680 millions USD dans la ville économique du roi Abdallah a commandé 6 800 luminaires certifiés ATEX, et Julphar a installé des panneaux UV-C dans son usine de produits biologiques de 320 millions USD. Les expansions pharmaceutiques orientées vers l'exportation de la Turquie ajoutent un élan régional, bien que les pénuries d'installateurs à travers l'Afrique continuent de retarder les achèvements de sites jusqu'à un an.

L'Amérique du Nord et l'Europe ont chacune contribué à environ 24 % en 2025. Les approbations de thérapies cellulaires aux États-Unis ont stimulé 1,2 million de pieds carrés de nouvelles suites, et les délais de l'Annexe 1 ont entraîné 3,4 milliards EUR (3,70 milliards USD) de mises à niveau pharmaceutiques allemandes, tandis que la délocalisation de l'électronique et des chaînes d'approvisionnement en véhicules électriques au Mexique ajoute 23 nouvelles salles blanches à Querétaro et Guanajuato. Par ailleurs, l'Amérique du Sud, à environ 6 %, connaît des rénovations soutenues dans les secteurs laitier et de transformation de la viande.

Paysage concurrentiel

Cinq fournisseurs détenaient environ 38 % des revenus combinés de 2025, indiquant une fragmentation modérée. Signify tire parti de son portefeuille Philips CleanRoom et d'un réseau de distribution dans 140 pays, ayant récemment investi 45 millions EUR (48 millions USD) pour ajouter 1,2 million de luminaires de capacité LED annuelle en Malaisie. La division Crouse-Hinds d'Eaton a renforcé sa couverture des emplacements dangereux en acquérant Clean Air Lighting, injectant 14 nouveaux modèles DALI-2 dans sa gamme.

Les spécialistes régionaux maintiennent leur agilité : Waldmann livre des dimensions personnalisées en huit semaines, et LUG Light Factory adapte les optiques pour les niches biotechnologiques européennes. Les marques chinoises telles que Shenzhen Sansi Lighting ont capturé 18 % des revenus Asie-Pacifique en proposant des prix 25 % inférieurs aux moyennes occidentales, mais des portefeuilles ATEX limités entravent la pénétration au Moyen-Orient. Des perturbateurs émergents comme pureLiFi ont démontré des panneaux Li-Fi à 224 Mbps à SEMICON Europa, séduisant les usines qui interdisent les radios à radiofréquences.

Des espaces blancs subsistent dans les rénovations, avec environ 420 000 salles blanches éclairées aux fluorescents dans le monde, représentant un pool adressable de 1,8 milliard USD. Les brevets de gestion thermique, notamment le dissipateur thermique à changement de phase de Glamox, ciblent les zones ISO Classe 3 à haute luminosité où les températures de jonction menacent le maintien du flux lumineux.

Leaders du secteur de l'éclairage de salle blanche

Signify Holding

Wipro Lighting

Crompton Greaves Consumer Electricals Ltd.

LUG Light Factory Sp. z o.o.

Eaton Corporation Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Signify a alloué 45 millions EUR (48 millions USD) pour étendre la production de modules LED à Klang, en Malaisie, ajoutant 280 000 pieds carrés d'espace d'assemblage ISO Classe 5, dont l'achèvement est prévu au troisième trimestre 2027.

- Novembre 2025 : Eaton a finalisé l'acquisition de Clean Air Lighting, intégrant des panneaux pharmaceutiques IP66 et une équipe d'ingénierie de 120 personnes dans Crouse-Hinds.

- Septembre 2025 : Cree Lighting a remporté un contrat de 22 millions USD pour 18 400 panneaux UV-C à la tour de 840 lits de l'hôpital spécialisé du roi Fayçal à Riyad.

- Juillet 2025 : Waldmann a présenté les luminaires UV-C à double chambre MEDILUX Pro à l'Achema 2025, atteignant une réduction microbienne de 99,9 % validée par le Fraunhofer.

Portée du rapport mondial sur le marché de l'éclairage de salle blanche

Une salle blanche est un environnement dans lequel l'entrée de particules en suspension dans l'air est strictement contrôlée pour prévenir la contamination. Les salles blanches contrôlent également des variables telles que le flux d'air, la température et l'humidité. Elles peuvent être classées en différents types selon les niveaux de contamination en fonction du nombre de particules autorisées dans l'espace par mètre cube.

Le rapport sur l'éclairage de salle blanche est segmenté par source lumineuse (LED, fluorescent, induction et UV), conception de luminaire (panneau/encastré, enveloppant/bandeau, spots encastrés et emplacement dangereux), type de montage (encastré, en saillie et suspendu), utilisateur final (semi-conducteurs, soins de santé, alimentation et boissons, recherche et autres), canal de vente (OEM direct, intégrateurs de systèmes et distributeurs) et géographie. Les prévisions de marché sont en valeur (USD).

| LED |

| Fluorescent |

| Induction |

| UV |

| Panneau/Encastré |

| Enveloppant/Bandeau |

| Spots encastrés |

| Luminaires pour emplacements dangereux |

| Encastré |

| En saillie |

| Suspendu/Pendant |

| Semi-conducteurs et électronique |

| Soins de santé et sciences de la vie |

| Traitement des aliments et boissons |

| Laboratoires de recherche et académiques |

| Aérospatiale et défense |

| Fabrication de peinture automobile et de batteries |

| Autres secteurs |

| OEM direct |

| Intégrateurs de systèmes |

| Distributeurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par source lumineuse | LED | ||

| Fluorescent | |||

| Induction | |||

| UV | |||

| Par conception/forme de luminaire | Panneau/Encastré | ||

| Enveloppant/Bandeau | |||

| Spots encastrés | |||

| Luminaires pour emplacements dangereux | |||

| Par type de montage | Encastré | ||

| En saillie | |||

| Suspendu/Pendant | |||

| Par secteur d'utilisateur final | Semi-conducteurs et électronique | ||

| Soins de santé et sciences de la vie | |||

| Traitement des aliments et boissons | |||

| Laboratoires de recherche et académiques | |||

| Aérospatiale et défense | |||

| Fabrication de peinture automobile et de batteries | |||

| Autres secteurs | |||

| Par canal de vente | OEM direct | ||

| Intégrateurs de systèmes | |||

| Distributeurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'éclairage de salle blanche en 2031 ?

Il est prévu d'atteindre 1,17 milliard USD d'ici 2031, avec un TCAC de 4,68 % à partir de 2026.

Quelle source lumineuse domine les installations actuelles de salles blanches ?

La technologie LED a dominé avec une part de revenus de 82,40 % en 2025 grâce à ses longues durées de vie et ses économies d'énergie.

Quel segment d'utilisateur final se développe le plus rapidement ?

Le traitement des aliments et boissons progresse à un TCAC de 8,40 % jusqu'en 2031 à mesure que les lignes d'emballage aseptique se multiplient.

Pourquoi les luminaires pour emplacements dangereux gagnent-ils du terrain ?

Les zones de manipulation de batteries et de solvants nécessitent des luminaires certifiés ATEX ou IECEx, entraînant un TCAC de 7,12 % pour cette conception.

Dernière mise à jour de la page le: