Taille et part du marché de l'éclairage LED aux États-Unis et en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

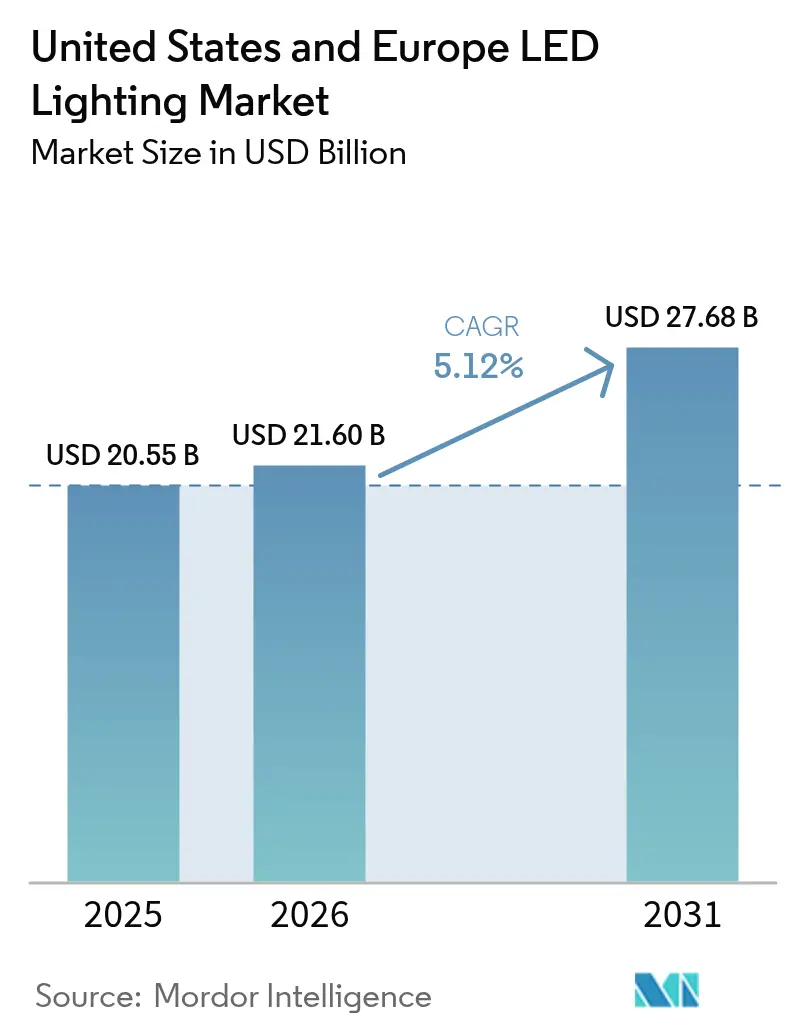

| Taille du marché de l'année de base (2025) | 20.55 Milliards de dollars |

| Taille du Marché (2026) | 21.6 Milliards de dollars |

| Taille du Marché (2031) | 27.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage LED aux États-Unis et en Europe par Mordor Intelligence

La taille du marché de l'éclairage LED aux États-Unis et en Europe en 2026 est estimée à 21,6 milliards USD, en croissance par rapport à la valeur 2025 de 20,55 milliards USD, avec des projections pour 2031 s'établissant à 27,68 milliards USD, progressant à un TCAC de 5,12 % sur la période 2026-2031. La croissance se poursuit alors que l'élimination progressive des lampes à base de mercure imposée par les politiques publiques, la hausse des prix de l'électricité et les engagements des entreprises en matière de neutralité carbone convergent pour faire des LED la technologie par défaut dans les projets de rénovation et de nouvelle construction. Les acheteurs commerciaux considèrent désormais les mises à niveau de l'éclairage comme un levier stratégique d'optimisation énergétique offrant un retour sur investissement rapide, notamment lorsqu'ils sont couplés à des plateformes de bâtiments intelligents. La diversification de la chaîne d'approvisionnement devient simultanément un facteur de différenciation concurrentielle, à mesure que les tensions géopolitiques reconfigurent les stratégies d'approvisionnement sur l'ensemble du marché de l'éclairage LED.

Principaux enseignements du rapport

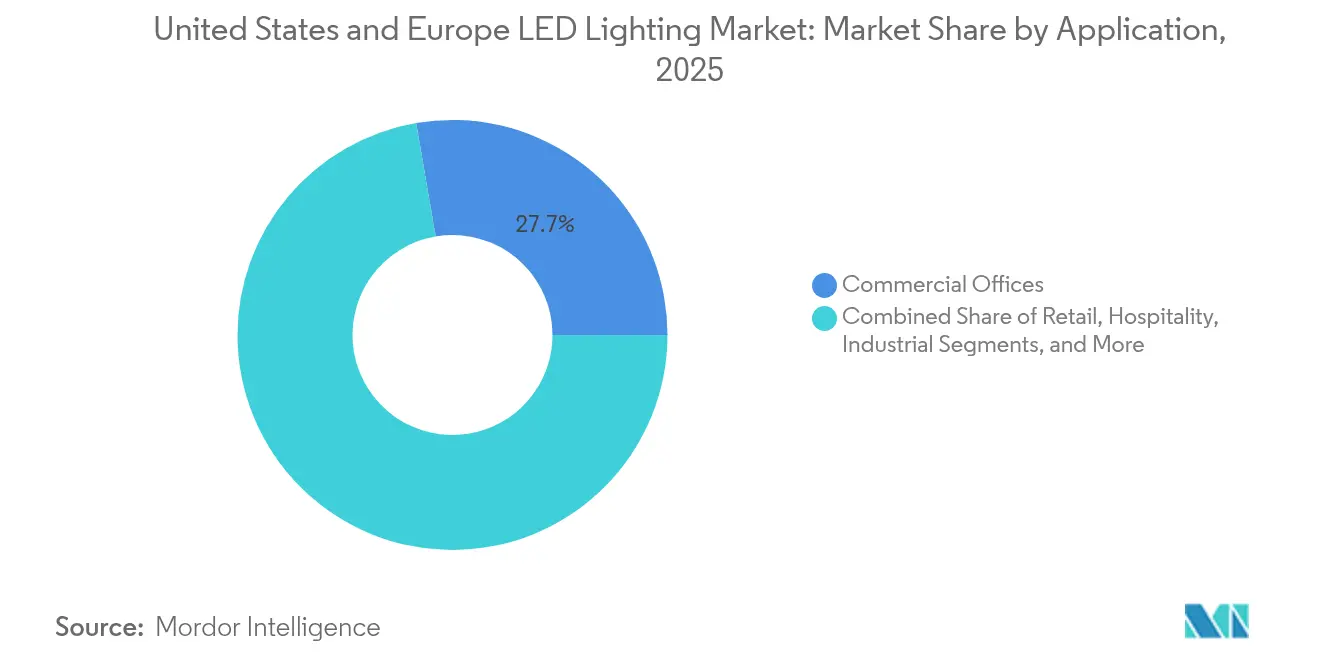

- Par application, les bureaux commerciaux détenaient 27,70 % de la part du marché de l'éclairage LED en 2025, tandis que les zones dangereuses devraient se développer à un TCAC de 8,92 % jusqu'en 2031.

- Par type de produit, les luminaires dominaient avec une part de revenus de 67,10 % en 2025 ; les modèles haute et basse baie devraient afficher un TCAC de 8,05 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation représentaient 61,30 % de la taille du marché de l'éclairage LED en 2025 ; les nouvelles installations devraient croître de 7,78 % par an jusqu'en 2031.

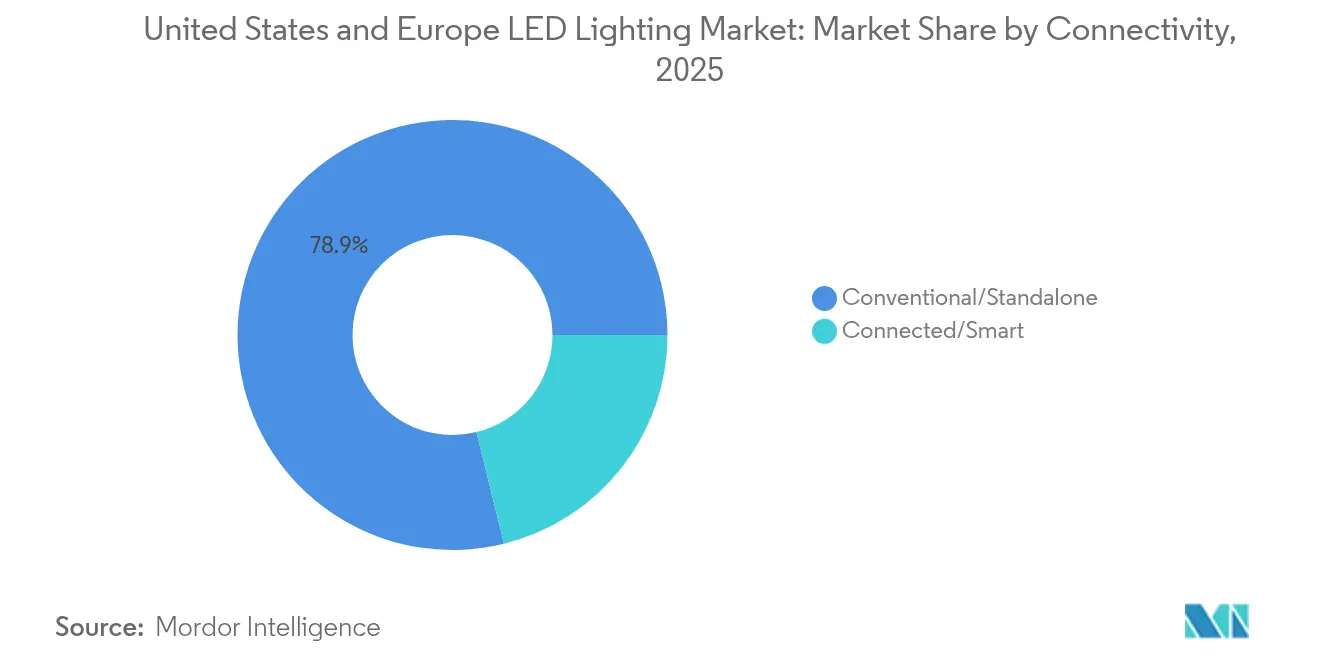

- Par connectivité, les systèmes conventionnels représentaient 78,85 % de la part en 2025, tandis que les LED intelligentes connectées affichent la croissance la plus rapide avec un TCAC de 9,22 %.

- Par utilisateur final, les installations industrielles contribuaient à hauteur de 39,10 % de la part en 2025 ; la demande résidentielle est la plus dynamique, progressant à un TCAC de 6,19 % jusqu'en 2031.

- Par géographie, les États-Unis contrôlaient 40,10 % de la part en 2025, tandis que la France devrait enregistrer un TCAC de 7,68 %, le plus élevé parmi les marchés nationaux.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage LED aux États-Unis et en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Élimination progressive par l'UE des tubes fluorescents T5/T8 | +1.2% | Europe et Royaume-Uni | Moyen terme (2-4 ans) |

| Règle des 120 lm/W du Département américain de l'Énergie | +0.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Engagements des entreprises en matière de neutralité carbone | +0.9% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Hausses des tarifs d'électricité | +0.6% | Allemagne, Royaume-Uni, Californie | Court terme (≤ 2 ans) |

| Mandats de marchés publics verts de l'UE | +0.4% | États membres de l'UE | Moyen terme (2-4 ans) |

| Rénovations intelligentes PoE et maillage Bluetooth | +0.7% | Quartiers urbains, Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'élimination progressive par l'UE des tubes fluorescents T5/T8 accélère les rénovations commerciales

L'interdiction par l'UE des tubes T5 et T8 à base de mercure en août 2023 a provoqué une vague immédiate de remplacements, les gestionnaires d'installations ayant constaté que les rénovations LED réduisent la consommation d'énergie d'éclairage de 80 % et s'amortissent en trois mois.[1]Licht.de, "Calendrier de retrait des lampes," licht.de La demande se renforce jusqu'en 2025, lorsque les dernières exemptions expirent, incitant les fabricants qui ont cessé la production de fluorescents par anticipation à réorienter leur capacité vers les luminaires LED. Les restrictions parallèles au Royaume-Uni étendent les opportunités au-delà des frontières de l'UE, amplifiant les revenus de rénovation du marché de l'éclairage LED.

La règle des 120 lm/W du Département américain de l'Énergie catalyse l'adoption résidentielle

Les normes d'efficacité finalisées qui relèvent le seuil résidentiel de 45 lm/W à 120 lm/W d'ici juillet 2028 éliminent la concurrence des lampes fluorescentes compactes et garantissent une trajectoire protégée pour les LED.[2]Département américain de l'Énergie, "Normes d'efficacité pour les ampoules," energy.gov Les économies annuelles pour les consommateurs sont projetées à 1,6 milliard USD, tandis que les services publics amplifient les remises pour accélérer la conformité. Les produits à réglage de couleur et à IRC élevé font encore face à des compromis entre efficacité et performance, créant des défis de conception qui stimulent l'innovation sur le marché de l'éclairage LED.

Les engagements des entreprises en matière de neutralité carbone stimulent le remplacement massif des lampes dans les bureaux

Plus de 40 villes américaines appliqueront des normes de performance des bâtiments d'ici 2026, contraignant les propriétaires à rénover l'éclairage pour respecter les plafonds d'émissions de carbone.[3]JLL, "Le point de bascule vert," us.jll.com Les agences fédérales visent un portefeuille de bâtiments à neutralité carbone d'ici 2045, tandis que les locataires multinationaux considèrent les systèmes LED connectés comme essentiels pour l'analyse énergétique en temps réel. Des fabricants tels que Signify alignent leurs feuilles de route produits sur ces priorités, comme en témoigne le bond à 153 millions de points lumineux connectés au premier trimestre 2025.

La hausse des tarifs d'électricité réduit les délais de retour sur investissement

Les tarifs commerciaux allemands ont atteint 39,43 EUR pour 100 kWh en 2024, les plus élevés de l'UE, faisant des rénovations LED des opérations générant des flux de trésorerie positifs à court terme.[4]Eurostat, "Statistiques sur les prix de l'électricité," ec.europa.eu Le marché de gros californien a affiché des prix négatifs pendant 15 % des heures de 2024, encourageant des programmes de réponse à la demande qui récompensent les LED intelligentes pour le délestage de charge.[5]Agence internationale de l'énergie, "Électricité 2025 – Prix," iea.org

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en puces LED | -0.9% | Centres de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés de recâblage dans les bâtiments historiques | -0.3% | Quartiers patrimoniaux d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur l'éblouissement et la lumière bleue | -0.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Concurrence des luminaires haute baie à laser-phosphore | -0.2% | Sites industriels mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité de la chaîne d'approvisionnement en puces LED allonge les délais de livraison des équipementiers

Les goulets d'étranglement dans les semi-conducteurs ont allongé les délais de livraison des drivers LED spécialisés de 12 semaines à 24 semaines, contraignant les fabricants à constituer des stocks plus importants et réduisant les marges. Les restrictions à l'exportation de gallium et de germanium imposées par la Chine ont intensifié la pression sur les prix, tandis que le déficit prévu de 67 000 ingénieurs dans le secteur des semi-conducteurs aux États-Unis menace les extensions de capacité.

Des réglementations plus strictes sur l'éblouissement et la lumière bleue retardent les projets en extérieur

Au moins 19 États américains exigent désormais des luminaires à spectre chaud et entièrement blindés pour limiter la pollution lumineuse, le Maine proposant l'une des réglementations les plus strictes à l'échelle nationale. La conformité accroît la complexité de conception et les coûts de projet, en particulier pour les municipalités dont les cycles budgétaires limitent déjà les déploiements LED à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les zones dangereuses stimulent la croissance industrielle

Les installations en zones dangereuses ne représentaient qu'une part modeste du marché de l'éclairage LED en 2025, mais devraient afficher un TCAC de 8,92 %, surpassant toutes les autres catégories d'applications. Les luminaires antidéflagrants gagnent du terrain dans les usines chimiques, les raffineries de pétrole et les silos à grains, où la défaillance d'un seul luminaire peut entraîner un arrêt de production catastrophique. Les exigences de certification telles qu'ATEX et UL844 élargissent le fossé pour les fournisseurs établis, soutenant des prix premium.

Les bureaux commerciaux restent le segment à plus fort volume avec 27,70 % de part du marché de l'éclairage LED, soutenus par les programmes de développement durable des entreprises qui exigent des rénovations énergétiques à retour rapide sur investissement. Les détaillants continuent de se tourner vers des LED à blanc réglable qui améliorent l'attrait des marchandises et réduisent les charges de réfrigération. Les conversions dans le secteur de l'hôtellerie progressent plus lentement car le recâblage des bâtiments historiques peut alourdir les coûts des projets, mais les propriétaires spécifient de plus en plus des lampes LED de style filament qui préservent l'esthétique patrimoniale. Les hôpitaux et les écoles adoptent un éclairage favorable aux rythmes circadiens, avec des détecteurs de présence réduisant davantage les dépenses opérationnelles. Les centres logistiques industriels intègrent la connectivité Li-Fi par-dessus les réseaux LED haute baie pour soutenir le suivi des actifs. Dans l'ensemble, la répartition des applications souligne la maturité du marché de l'éclairage LED tout en mettant en évidence des poches de croissance à deux chiffres là où la sécurité et l'automatisation se rejoignent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les luminaires mènent l'évolution du marché

Les luminaires intégrés représentaient 67,10 % des revenus 2025, reflétant la préférence des acheteurs pour des appareils complets qui intègrent optiques, drivers et capteurs dans des systèmes fermés. Les modèles haute baie et basse baie, portés par l'automatisation des entrepôts, représentent le sous-segment à la croissance la plus rapide avec un TCAC de 8,05 %, soulignant comment le commerce électronique reconfigure la demande en éclairage. La catégorie des lampes, bien qu'encore significative pour les rénovations rapides, fait face à des pressions de banalisation qui compriment les marges. Les encastrés et les downlights dominent les rénovations de faux plafonds car ils s'insèrent dans les ouvertures existantes sans recâblage, réduisant les coûts de main-d'œuvre jusqu'à 40 %.

La demande en éclairage de rue et d'espaces extérieurs évolue vers des luminaires adaptatifs qui se diminuent automatiquement après minuit, prolongeant la durée de vie et respectant les réglementations sur la pollution lumineuse. Les fabricants regroupent de plus en plus les drivers sans fil, les fichiers photométriques et les applications de mise en service, faisant évoluer le marché de l'éclairage LED au-delà de la vente de composants vers des modèles commerciaux axés sur les solutions. Les conceptions optiques avancées permettent désormais un éclairement vertical uniforme, essentiel pour les robots de préparation de commandes automatisés, tandis qu'une gestion thermique améliorée prolonge la durée de vie nominale au-delà de 70 000 heures. Alors que les acheteurs privilégient la valeur sur le cycle de vie plutôt que le coût initial, les stratégies centrées sur les luminaires renforcent les positions de leadership des marques intégrées sur le marché de l'éclairage LED.

Par type d'installation : la prédominance de la rénovation signale la maturité du marché

Les projets de rénovation représentaient 61,30 % des revenus 2025, preuve que le marché de l'éclairage LED s'appuie toujours fortement sur la demande de remplacement des systèmes fluorescents et aux iodures métalliques. La hausse des prix de l'électricité a raccourci les délais de retour sur investissement à bien moins de deux ans en Allemagne et à moins de 18 mois dans plusieurs États américains, déclenchant des remplacements massifs de lampes avant même les pannes en fin de vie. Les services publics améliorent l'économie avec des remises prescriptives couvrant jusqu'à 30 % du coût du luminaire lorsque des systèmes de contrôle connectés sont inclus. Les nouvelles installations représentent une base plus petite mais progressent à un TCAC de 7,78 % à mesure que les constructions de centres de données, les usines de semi-conducteurs et les campus des sciences de la vie se multiplient.

Les réglementations de construction dans l'UE et dans plusieurs juridictions d'Amérique du Nord spécifient désormais les LED comme norme minimale, éliminant les technologies alternatives dans les nouvelles constructions. Les rénovations de bâtiments intelligents regroupent souvent luminaires, capteurs et passerelles pour créer des espaces prêts à la réponse à la demande, une configuration de plus en plus requise pour le financement vert. Les entrepreneurs privilégient les kits prêts à brancher qui minimisent les modifications de câblage, réduisant les délais de projet jusqu'à 25 %. Ensemble, ces dynamiques illustrent comment l'élan de rénovation ancre le marché de l'éclairage LED tandis que les projets de nouvelle construction introduisent des opportunités d'éclairage intelligent à marges plus élevées.

Par connectivité : les LED intelligentes transforment la gestion des bâtiments

Les produits connectés ne représentaient que 21,15 % des livraisons 2025, mais leur TCAC est prévu à 9,22 % jusqu'en 2031, alors que les propriétaires de bâtiments intègrent l'éclairage, la CVC et la sécurité dans des plateformes unifiées. La directive révisée de l'UE sur la performance énergétique des bâtiments impose des systèmes de contrôle d'éclairage interopérables dans les structures non résidentielles, garantissant un vent réglementaire favorable. Les luminaires PoE séduisent les locataires qui souhaitent un câblage basse tension et des données de capteurs granulaires sans câblage séparé, tandis que les rénovations avec maillage Bluetooth résolvent les défis de contrôle dans les bâtiments plus anciens.

Les LED autonomes conventionnelles dominent encore sur le critère du coût, mais les acheteurs évaluent de plus en plus le coût total de possession lors du choix des luminaires. Les incitations à la réponse à la demande en Californie exigent des luminaires adressables, poussant davantage le marché de l'éclairage LED vers la connectivité. Les tableaux de bord en nuage permettent aux équipes de maintenance de remplacer uniquement les drivers défaillants, réduisant les appels de service de 40 %. Les certifications de cybersécurité telles qu'ISO/IEC 27001 deviennent des facteurs de différenciation à mesure que les nœuds connectés se multiplient. Ces évolutions indiquent que les capacités intelligentes seront au cœur de la création de valeur à long terme sur le marché de l'éclairage LED.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce électronique reconfigure l'accès au marché

Les points de vente en gros et au détail maintenaient une part de 59,05 % en 2025, mais les canaux en ligne ont connu la croissance la plus rapide avec un TCAC de 8,56 %, les électriciens adoptant la commande en flux tendu. Les portails directs des fabricants fournissent des calculateurs photométriques, des objets BIM et l'état des stocks en temps réel, raccourcissant les cycles de spécification de plusieurs semaines. Les programmes d'achat groupé via les plateformes de commerce électronique offrent désormais des remises par paliers qui rivalisent avec les prix des distributeurs traditionnels, érodant les avantages des acteurs établis.

Les distributeurs répondent en offrant des services d'assistance à la conception et des stocks consignés pour les grands projets, démontrant leur capacité à atténuer l'incertitude de la chaîne d'approvisionnement. Les showrooms de détail se concentrent sur des présentoirs éducatifs présentant des LED à blanc réglable et à filament, sensibilisant les propriétaires. La livraison directe sur site réduit les temps d'arrêt sur le chantier pour les entrepreneurs, tandis que les modèles de livraison directe minimisent le risque de stock pour les fournisseurs. L'essor de l'approvisionnement électronique reflète les tendances générales de la numérisation et sous-tend un marché de l'éclairage LED plus transparent sur les prix.

Par secteur d'utilisation finale : la croissance résidentielle dépasse la base industrielle

Les installations industrielles ont contribué à hauteur de 39,10 % des revenus 2025, soutenues par des lignes de production en fonctionnement continu qui valorisent la fiabilité des LED et la faible maintenance. Cependant, la demande résidentielle devrait surpasser tous les autres segments avec un TCAC de 6,19 %, alimentée par la règle d'efficacité du Département américain de l'Énergie qui élimine progressivement les lampes fluorescentes compactes. Les kits de commerce électronique pour le grand public et les promotions soutenues par des remises stimulent l'adoption par les propriétaires, tandis que les enceintes intelligentes intègrent des scènes d'éclairage contrôlées par la voix.

Les rénovations de bureaux commerciaux persistent alors que les locataires recherchent la certification LEED et se préparent aux rapports carbone obligatoires. Les conversions d'éclairage public municipal progressent inégalement, les cycles budgétaires allongeant les délais de projet, bien que les projets pilotes de villes intelligentes mettent en évidence les économies d'énergie et de maintenance. Les horticulteurs déploient des LED à spectre réglable pour maximiser les rendements des cultures, créant un créneau premium. Dans tous les secteurs verticaux, la baisse des coûts des composants et l'avancement des technologies de contrôle soutiennent l'expansion des volumes sur le marché de l'éclairage LED.

Analyse géographique

L'Amérique du Nord représentait 40,10 % de la part du marché de l'éclairage LED en 2025, ancrée par des normes strictes du Département américain de l'Énergie et des engagements croissants des entreprises en matière de développement durable. Les ventes aux États-Unis bénéficient des interdictions des lampes fluorescentes au niveau des États et des remises des services publics qui intègrent les systèmes de contrôle connectés dans les spécifications courantes. Le Canada reflète la politique américaine selon les directives de Ressources naturelles Canada, tandis que le corridor des maquiladoras au Mexique accélère l'adoption industrielle dans le contexte des tendances de relocalisation. Les fabricants américains approvisionnent de plus en plus leurs drivers auprès de sources nationales et mexicaines pour atténuer les risques géopolitiques asiatiques.

L'Europe présente le paysage réglementaire le plus agressif, l'interdiction du mercure d'août 2023 créant un cycle de mise à niveau obligatoire dans tous les États membres. La France mène la croissance avec un TCAC de 7,68 % grâce à la directive révisée sur la performance énergétique des bâtiments et à de solides programmes de modernisation municipale. Les niveaux tarifaires allemands renforcent les rénovations motivées par le retour sur investissement, tandis que les pays nordiques intègrent les LED dans des projets pilotes de réseaux électriques intelligents de district. Les économies du sud de l'Europe privilégient les remplacements de lampes de base en raison de contraintes budgétaires, mais bénéficient néanmoins des instruments de financement de l'UE qui subventionnent l'efficacité énergétique.

La diversification de la chaîne d'approvisionnement reconfigure la dynamique concurrentielle régionale. Les marques européennes ajoutent des lignes d'assemblage en Europe de l'Est pour éviter les chocs fret asiatiques, tandis que les fournisseurs américains rapprochent la production de drivers. Ces évolutions sous-tendent un marché de l'éclairage LED plus résilient, capable de maintenir ses engagements de livraison malgré les pénuries de semi-conducteurs ou les perturbations du transport maritime.

Paysage concurrentiel

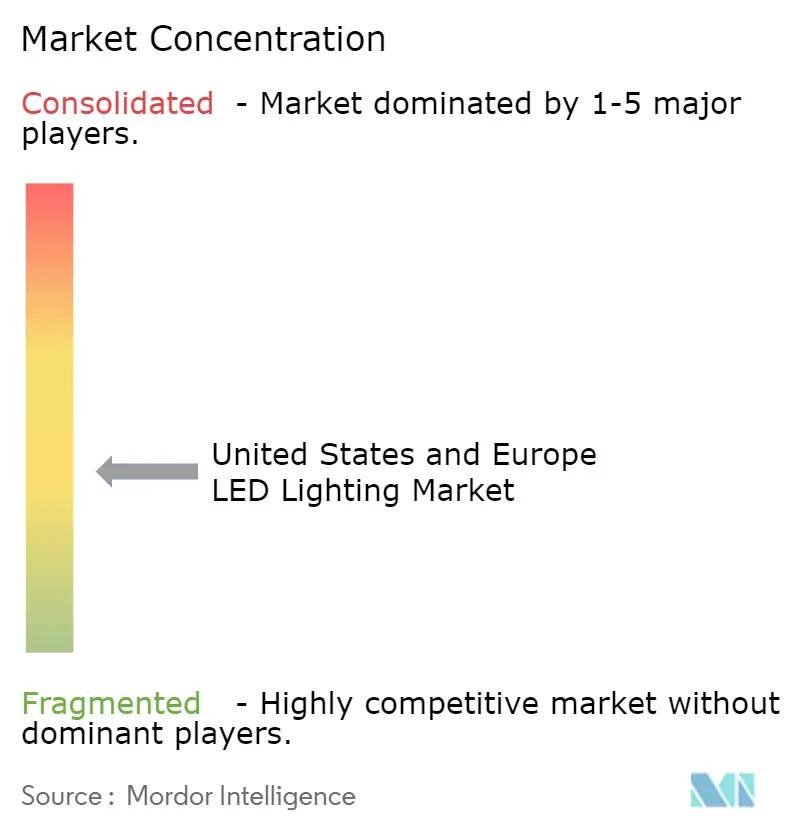

Le marché de l'éclairage LED affiche une concentration modérée, les multinationales mondiales exploitant l'intégration verticale et les portefeuilles de systèmes intelligents pour maintenir leurs marges face à des nouveaux entrants agiles. L'acquisition de Cooper Lighting par Signify pour 1,4 milliard USD a renforcé sa présence dans les canaux nord-américains et généré 60 millions USD de synergies annuelles. L'acquisition en cours par Siemens d'Altair Engineering, propriétaire de Toggled, pour 10,6 milliards USD, démontre comment les fournisseurs d'automatisation industrielle perçoivent l'éclairage comme une couche de données critique au sein des bâtiments intelligents.

Les spécialistes des composants tels que Nichia font progresser les lasers à émission de surface à cristaux photoniques pour concurrencer dans les niches à haute luminosité, tandis que les fournisseurs de semi-conducteurs promeuvent des drivers intégrés qui réduisent le coût de la nomenclature. Par ailleurs, le financement de 1,25 milliard USD par Wolfspeed pour des usines de carbure de silicium de 200 mm vise à sécuriser la capacité future pour des drivers à haute efficacité. La focalisation concurrentielle se déplace de la production brute de lumens vers la valeur au niveau du système, incluant l'analyse de données, les certifications de cybersécurité et les capacités d'interaction avec le réseau électrique.

La pression sur les prix persiste dans les lampes de grande diffusion, mais les segments antidéflagrants et intelligents connectés conservent des marges à deux chiffres en raison des obstacles à la certification et des valeurs ajoutées logicielles. Les fabricants capables de garantir des délais de livraison malgré les pénuries de puces bénéficient d'un positionnement premium. Par conséquent, la flexibilité de la chaîne d'approvisionnement rejoint l'innovation produit comme facteur de succès déterminant sur le marché de l'éclairage LED.

Leaders du secteur de l'éclairage LED aux États-Unis et en Europe

Acuity Brands Inc.

Signify Holding (Philips Lighting)

LEDVANCE GmbH (MLS Co Ltd)

OSRAM GmbH

Current Lighting Solutions, LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Signify a publié ses résultats du premier trimestre 2025 montrant que les points lumineux connectés ont atteint 153 millions, tandis que les ventes globales ont légèrement reculé de 1,3 % à 448 millions EUR ; l'entreprise a mis en avant la diversification de sa chaîne d'approvisionnement en dehors de la Chine.

- Mai 2025 : Wolfspeed a sécurisé 1,25 milliard USD en billets à terme financés, dirigés par Apollo Credit Funds, pour accélérer sa transition vers la fabrication de dispositifs en carbure de silicium de 200 mm.

- Février 2025 : ams OSRAM a enregistré de solides résultats au quatrième trimestre 2024, citant une navigation efficace des défis de la chaîne d'approvisionnement en semi-conducteurs.

- Janvier 2025 : Acuity Brands a exposé des stratégies d'atténuation des droits de douane lors de sa conférence aux investisseurs, notamment un approvisionnement alternatif en composants LED.

Périmètre du rapport sur le marché de l'éclairage LED aux États-Unis et en Europe

LED est l'acronyme de diode électroluminescente. Les produits d'éclairage LED produisent de la lumière environ 90 % plus efficacement que les ampoules à incandescence, telles que les lampes fluorescentes et à incandescence. Environ 95 % de l'énergie dans les LED est convertie en lumière et seulement 5 % est perdue sous forme de chaleur, ce qui conduit les consommateurs à opter pour une forme d'éclairage plus efficace.

Conformément au périmètre de l'étude, le marché a été segmenté selon le type de produit, l'application, le canal de distribution et la géographie.

Au niveau régional, les données de marché ont été compilées en calculant les scénarios de pénétration dans les principales géographies.

L'étude de marché a également porté sur l'impact de la pandémie de COVID-19 sur l'écosystème de marché.

| Bureaux commerciaux | |

| Commerce de détail | |

| Hôtellerie | |

| Industrie | Entrepôts et usines |

| Zones dangereuses | |

| Autres applications industrielles | |

| Autres applications |

| Lampes | Ampoules |

| Tubes | |

| Autres lampes | |

| Luminaires | Downlights |

| Encastrés/Panneaux lumineux | |

| Haute baie/Basse baie | |

| Éclairage de rue et d'espaces extérieurs |

| Rénovation |

| Nouvelle installation |

| Conventionnel/Autonome |

| Connecté/Intelligent |

| Ventes directes |

| Vente en gros/Au détail |

| Commerce électronique |

| Commercial |

| Industriel |

| Résidentiel |

| Éclairage public et de rue |

| Horticulture |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Pays nordiques | |

| Benelux | |

| Reste de l'Europe |

| Par application | Bureaux commerciaux | |

| Commerce de détail | ||

| Hôtellerie | ||

| Industrie | Entrepôts et usines | |

| Zones dangereuses | ||

| Autres applications industrielles | ||

| Autres applications | ||

| Par type de produit | Lampes | Ampoules |

| Tubes | ||

| Autres lampes | ||

| Luminaires | Downlights | |

| Encastrés/Panneaux lumineux | ||

| Haute baie/Basse baie | ||

| Éclairage de rue et d'espaces extérieurs | ||

| Par type d'installation | Rénovation | |

| Nouvelle installation | ||

| Par connectivité | Conventionnel/Autonome | |

| Connecté/Intelligent | ||

| Par canal de distribution | Ventes directes | |

| Vente en gros/Au détail | ||

| Commerce électronique | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel | ||

| Résidentiel | ||

| Éclairage public et de rue | ||

| Horticulture | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays nordiques | ||

| Benelux | ||

| Reste de l'Europe | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché de l'éclairage LED aux États-Unis et en Europe ?

Le marché combiné a généré 21,6 milliards USD en 2026 et devrait atteindre 27,68 milliards USD d'ici 2031.

Quel pays est en tête du marché de l'éclairage LED ?

Les États-Unis sont en tête avec une part de 40,10 % en 2025, reflétant de solides moteurs réglementaires et de développement durable des entreprises.

Pourquoi les luminaires pour zones dangereuses connaissent-ils une croissance aussi rapide ?

Les LED antidéflagrantes répondent à des codes de sécurité stricts dans les installations pétrolières, gazières et chimiques, soutenant un TCAC de 8,92 % jusqu'en 2031.

Quel sera l'impact de la règle des 120 lm/W du Département américain de l'Énergie sur l'éclairage résidentiel ?

La règle supprime les options de lampes fluorescentes compactes après 2028, faisant des LED la seule technologie conforme et accélérant les rénovations résidentielles.

Quels risques liés à la chaîne d'approvisionnement pourraient ralentir l'adoption des LED ?

Les pénuries de semi-conducteurs et les contrôles à l'exportation de la Chine sur le gallium et le germanium ont doublé les délais de livraison de certains drivers LED, mettant sous pression les plannings et les coûts des projets.

Dernière mise à jour de la page le: