Taille et part du marché de l'éclairage LED au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage LED au Mexique par Mordor Intelligence

La taille du marché de l'éclairage LED au Mexique devrait passer de 1,27 milliard USD en 2025 à 1,36 milliard USD en 2026 et est prévu d'atteindre 1,89 milliard USD d'ici 2031, à un TCAC de 6,84 % sur la période 2026-2031. La croissance soutenue est liée à la modernisation industrielle associée aux programmes de délocalisation de proximité, aux mandats fédéraux d'efficacité énergétique, et aux rénovations municipales à grande échelle. Les luminaires et appareils d'éclairage, qui intègrent optiques, dissipateurs thermiques et drivers, représentaient 61,70 % du chiffre d'affaires 2024, soulignant la préférence du marché pour les mises à niveau au niveau système plutôt que pour le simple remplacement de lampes. L'activité de rénovation domine car les installations fluorescentes et à décharge à haute intensité (HID) obsolètes couvrent encore largement les entrepôts, les halles de production et les corridors de voirie. Parallèlement, les achats via le commerce électronique progressent rapidement à mesure que les acheteurs commerciaux adoptent les catalogues en ligne et la livraison directe sur site, remettant en question le commerce traditionnel centré sur le commerce de gros au Mexique. La différenciation concurrentielle s'oriente vers les logiciels de contrôle, l'étendue des garanties et la conformité à la norme NOM-031, à mesure que la concurrence par les prix s'intensifie.

Principaux enseignements du rapport

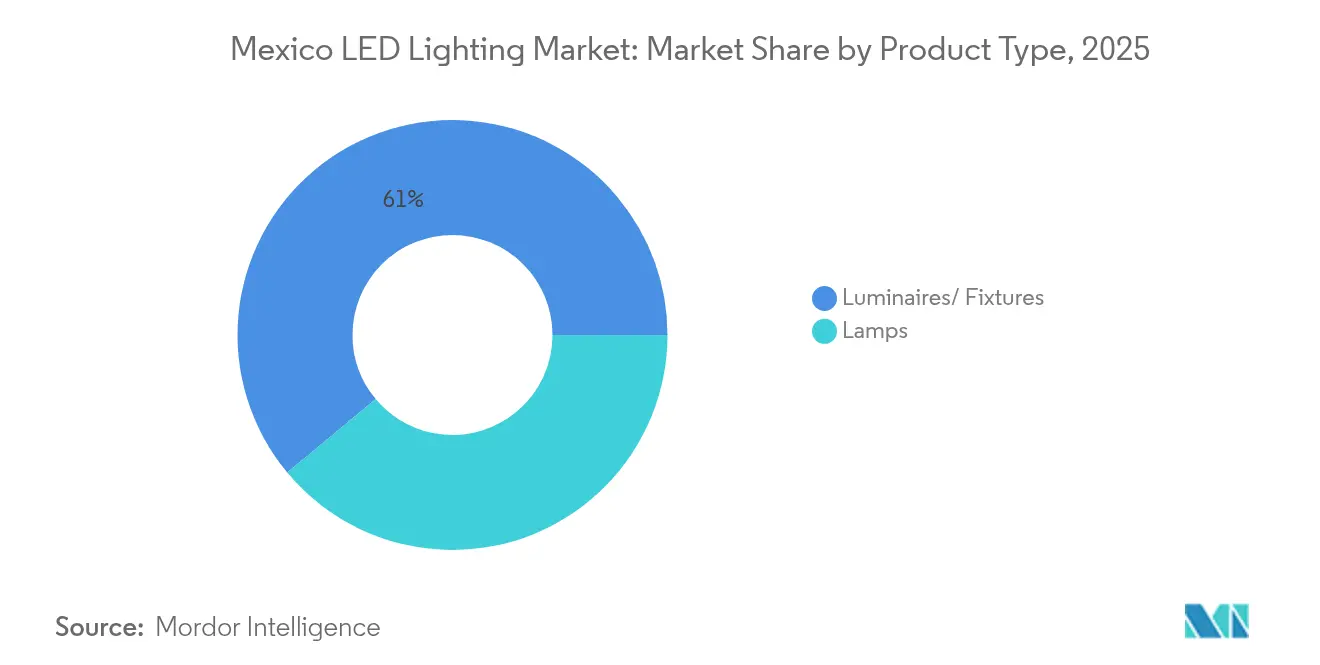

- Par type de produit, les luminaires représentaient 61,05 % de la part du marché de l'éclairage LED au Mexique en 2025, tandis que les lampes affichaient le taux de croissance le plus rapide de 7,35 % d'ici 2031.

- Par application, le segment résidentiel représentait 20,12 % de la taille du marché de l'éclairage LED au Mexique en 2025 et devrait progresser à un TCAC de 8,58 % jusqu'en 2031.

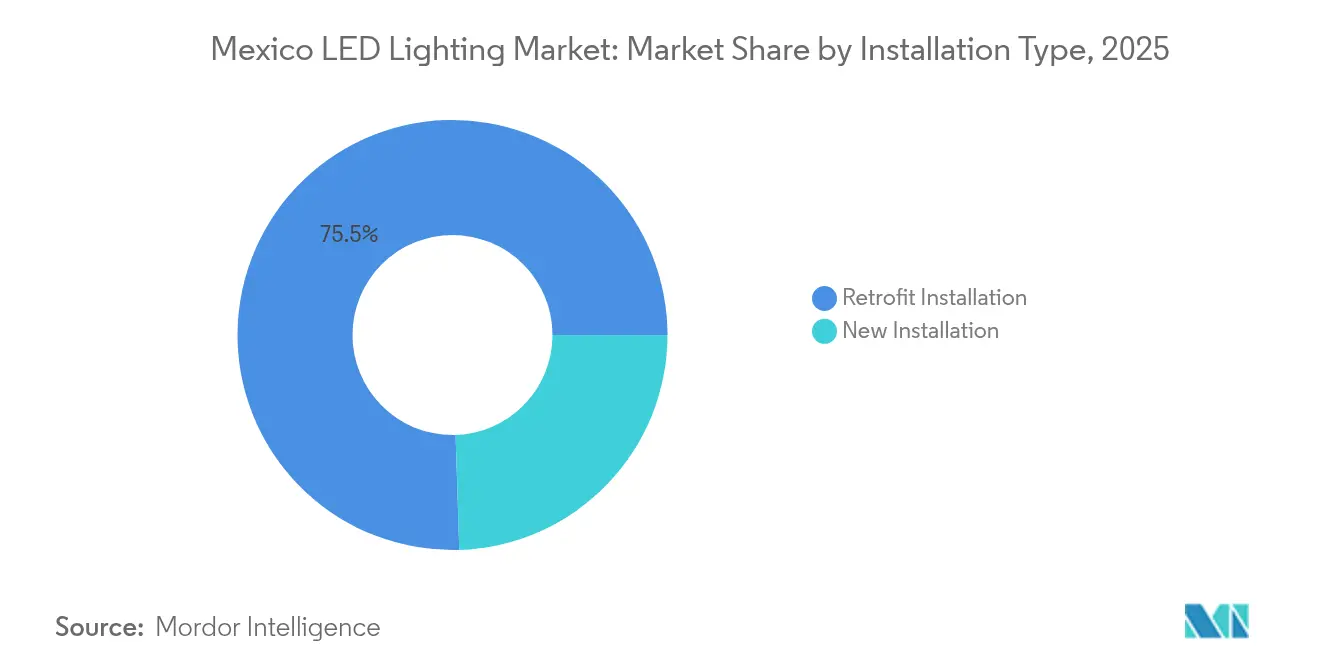

- Par type d'installation, les solutions de rénovation représentaient 75,50 % du chiffre d'affaires 2025 ; les nouvelles constructions devraient enregistrer le TCAC le plus élevé de 6,56 % sur la période de prévision.

- Par canal de distribution, le commerce de gros détenait une part de 52,05 % en 2025, tandis que les commandes via le commerce électronique progressent à un TCAC de 7,74 %.

- Par utilisateur final, les environnements intérieurs dominaient les dépenses en 2025 ; les déploiements horticoles sont appelés à connaître l'expansion la plus rapide, bien qu'à partir d'une base réduite.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'éclairage LED au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Baisse rapide des prix des composants LED | +1.2% | National, plus marquée dans les États industriels du nord | Court terme (≤ 2 ans) |

| Application obligatoire de la norme d'efficacité NOM-031-ENER | +1.8% | National, portée par les grandes municipalités | Moyen terme (2-4 ans) |

| Essor de la délocalisation de proximité et rénovations d'entrepôts | +1.5% | États frontaliers du nord ; corridors manufacturiers du centre | Moyen terme (2-4 ans) |

| Développement des appels d'offres pour l'éclairage public télégéré | +0.9% | Centres urbains et zones touristiques côtières | Long terme (≥ 4 ans) |

| Réglementations sur la pollution lumineuse dans les zones de villégiature | +0.6% | Zones touristiques côtières et sites archéologiques | Moyen terme (2-4 ans) |

| Demande croissante d'éclairage LED horticole | +0.4% | Michoacán, Jalisco, Basse-Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des prix des composants LED

La surcapacité mondiale a réduit les coûts des puces LED encapsulées d'environ 15 à 20 % par an depuis 2024, comprimant les délais de retour sur investissement des rénovations à moins de deux ans pour de nombreux utilisateurs commerciaux. Les fabricants mexicains d'appareils d'éclairage approvisionnent désormais des puces plus performantes sans alourdir les coûts de la nomenclature des matériaux (BOM), ce qui leur permet de rivaliser avec les importations non certifiées tout en préservant leur rentabilité. Les PME qui avaient précédemment reporté leurs projets en raison de contraintes de capital procèdent à des mises à niveau financées par de faibles seuils de taux de rendement interne. L'érosion des marges incite cependant les fournisseurs à rechercher des économies d'échelle, des contrats de service et des contrôles groupés pour maintenir leurs résultats.

Application obligatoire de la norme d'efficacité NOM-031-ENER

La norme NOM-031 impose aux luminaires de voirie et d'espaces publics de satisfaire à des exigences spécifiques d'efficacité lumineuse vérifiées par des laboratoires accrédités ANCE ou NYCE. L'application systématique, renforcée en 2024, figure désormais en bonne place dans les documents d'appels d'offres municipaux. Les fournisseurs certifiés peuvent pratiquer une tarification premium, assurés que les produits non conformes seront exclus des appels d'offres formels. Les acheteurs du secteur privé exigent de plus en plus le même label pour garantir l'accès aux remises des services publics et s'aligner sur les lignes directrices ESG. Les coûts de conformité — tests des produits, documentation et étiquetage — constituent une barrière à l'entrée qui élève le niveau de qualité de base sur l'ensemble du marché de l'éclairage LED au Mexique.

L'essor de la délocalisation de proximité stimule les rénovations industrielles

Les fabricants sous contrat qui se délocalisent depuis l'Asie ont accéléré les conversions LED dans les usines d'assemblage, les centres de distribution et les parcs logistiques. EnTrans International a rénové 1 609 luminaires industriels hautes baies sur un site de 400 000 pieds carrés à Ciudad Juárez, entraînant une réduction annuelle de plus de 3,4 millions de kWh et une économie de 400 000 USD par an. Des projets similaires dans le Nuevo León et le Coahuila nécessitent des drivers robustes tolérant les variations de tension courantes sur les alimentations industrielles. Les fournisseurs certifiés offrant des garanties prolongées bénéficient d'un avantage auprès des investisseurs étrangers qui exigent des contrats de service à long terme pour les audits de performance environnementale.

Développement des appels d'offres municipaux pour l'éclairage public « télégéré »

Des villes comme Playa del Carmen et Mexico City intègrent des nœuds connectés au cloud qui transmettent des alertes de défaillance et permettent un gradinage adaptatif.[1]Communications d'entreprise, « Solutions d'éclairage public télégéré au Mexique », Signify, signify.com La télécommande permet généralement une réduction d'énergie supplémentaire de 30 à 40 % en plus des économies de base procurées par les LED, réduisant l'amortissement à moins de cinq ans, même pour les collectivités à faibles ressources. Les intégrateurs proposant un financement clé en main, la mise en service du réseau et la formation des opérateurs remportent des concessions groupées comprenant des clauses d'exploitation et de maintenance (O&M) à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Importations non certifiées à très bas prix | −1.1% | National, plus marqué dans le commerce de détail sensible aux prix | Court terme (≤ 2 ans) |

| Barrière d'investissement initial (CAPEX) pour les PME | −0.9% | National, aigu dans les régions rurales et en développement | Moyen terme (2-4 ans) |

| Capacité limitée de recyclage des déchets électroniques et des LED | −0.8% | National, plus sévère en dehors des grandes métropoles | Long terme (≥ 4 ans) |

| Harmoniques du réseau et surtensions de tension | −0.7% | Zones industrielles dotées d'une infrastructure de distribution vieillissante | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Présence persistante d'importations non certifiées à très bas prix

Des ampoules LED expédiées depuis des ports chinois à 0,50-1,50 USD franco à bord (FOB) contournent les tests NOM grâce à une distribution en petits lots et multimodale. Les étiquettes indiquent souvent à tort la puissance en watts ou le flux lumineux en lumens, et des taux de défaillance de 25 à 30 % dans les 18 premiers mois sont courants, érodant la confiance des consommateurs. Les détaillants informels dans les corridors frontaliers et les marchés en plein air du centre du pays écoulent de grands volumes de ces produits, fragilisant les marques conformes qui investissent dans des tests accrédités.

Barrière d'investissement initial (CAPEX) pour les petites et moyennes entreprises

Bien que les économies d'exploitation soient évidentes, les PME peinent encore à financer des mises à niveau de l'ensemble des installations sur un seul exercice fiscal. Les prêts bancaires classiques comportent des taux d'intérêt élevés, et les contrats avec des sociétés de services énergétiques (ESCO) restent limités en dehors des villes de premier rang. Ces contraintes de liquidité ralentissent la pénétration, en particulier pour les micro-entreprises industrielles qui représentent une large part de la base manufacturière mexicaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les luminaires ancrent la modernisation des infrastructures

La taille du marché de l'éclairage LED au Mexique pour les luminaires a atteint 0,78 milliard USD en 2025, représentant 61,05 % du chiffre d'affaires global. Les appareils intégrés dominent les grandes rénovations industrielles et municipales, les acheteurs préférant des unités clé en main qui regroupent optiques, gestion thermique et systèmes de contrôle. La demande s'accélère près des pôles automobiles où les équipementiers multinationaux rénovent les espaces hautes baies pour atteindre les objectifs énergétiques de la norme ISO 14001. En parallèle, le sous-segment des lampes enregistre le TCAC le plus rapide de 7,35 %, les utilisateurs résidentiels remplaçant progressivement les ampoules à culot à vis à mesure que les prix au détail baissent.

Les luminaires intègrent de plus en plus des radios maillées sans fil et des balises Bluetooth, transformant les réseaux d'éclairage en réseaux de capteurs. Des fournisseurs tels qu'Acuity Brands intègrent des puces compatibles Atrius pour le suivi des actifs et l'interfaçage avec les systèmes CVC. Ces capacités justifient une tarification premium et renforcent la dépendance vis-à-vis du fournisseur ; elles exposent cependant aussi les projets à des risques de compatibilité si le fournisseur cesse le support du micrologiciel. La catégorie des lampes bénéficie de culots standardisés qui simplifient l'installation par le particulier, séduisant les propriétaires et les petits commerces moins enclins à faire appel à des installateurs.

Par application : L'adoption résidentielle dépasse la croissance commerciale

Le segment résidentiel a capturé 20,12 % du chiffre d'affaires 2025, tout en affichant un TCAC de 8,58 % qui surpasse toutes les autres catégories d'application. La baisse des prix des ampoules, un assortiment plus large dans les supermarchés et la communication fédérale sur les économies d'énergie soutiennent l'adoption par les ménages d'ampoules écoénergétiques. Pour un appartement urbain typique, l'adoption complète des LED peut réduire les factures d'éclairage de 60 à 80 %, offrant des avantages financiers évidents.

Les bureaux commerciaux, les hôtels et les grandes surfaces de distribution conservent une part importante du marché de l'éclairage LED au Mexique, mais de nombreuses grandes enseignes procèdent déjà à des remplacements de deuxième cycle, freinant la croissance annuelle. Les applications industrielles bénéficient de nouveaux investissements liés à la relocalisation, bien que les délais des projets s'alignent sur la mise en service globale des usines. Les déploiements horticoles, encore embryonnaires, affichent des prix de vente moyens (ASP) premium en raison des puces à bande étroite et des boîtiers résistants à la corrosion, attirant des spécialistes de niche.

Par canal de distribution : Le commerce électronique grignote la dominance du commerce de gros

Les points de vente de gros détenaient une part de 52,05 % en 2025, soutenue par plus de 100 000 quincailleries (ferreterías) qui desservent les entrepreneurs à l'échelle nationale. Ces magasins s'appuient sur des distributeurs à plusieurs niveaux qui stockent des assortiments mixtes de produits électriques. Néanmoins, le canal du commerce électronique progresse le plus rapidement, avec un TCAC de 7,74 % prévu jusqu'en 2031, les acheteurs d'entreprise appréciant la traçabilité et la profondeur des références (SKU) des catalogues en ligne.

Les canaux numériques permettent aux fabricants de présenter leurs produits à travers des fiches techniques, des fichiers photométriques et des vidéos d'installation, des fonctionnalités difficiles à mettre en valeur sur des rayons de magasins encombrés. Pourtant, les places de marché en ligne regorgent également d'importations non certifiées, incitant les acheteurs avertis à filtrer les annonces par badge de conformité à la norme NOM.

Par type d'installation : Les rénovations dominent toujours mais les projets en construction neuve gagnent en rythme

L'activité de rénovation représentait 75,50 % de la valeur 2025 en raison du vaste parc mexicain de luminaires fluorescents et à décharge à haute intensité (HID) vieillissants. Les gestionnaires d'installations procèdent souvent à des mises à niveau zone par zone pour s'aligner sur les budgets de maintenance. Les économies générées par les capteurs de présence et la collecte de lumière naturelle ajoutent un retour sur investissement (ROI) supplémentaire, faisant des rénovations l'une des mesures énergétiques à retour sur investissement le plus rapide.

Les nouvelles installations sont projetées de croître à un TCAC de 6,56 % à mesure que le développement des parcs industriels s'intensifie et que la construction résidentielle reprend. Les architectes spécifient de plus en plus des systèmes de rails et de plafonniers encastrés (troffers) prêts pour la LED lors du gel de la conception, réduisant les reprises ultérieures. L'évolution du marché indique la normalisation de la LED comme technologie par défaut plutôt que comme une mise à niveau premium.

Par utilisateur final : Les environnements intérieurs présentent les barrières les plus faibles

Les environnements intérieurs tels que les bureaux, les centres commerciaux et les habitations représentent la majorité des dépenses car les intérieurs à climat contrôlé maximisent la durée de vie des LED et simplifient la maintenance. Les intérieurs industriels requièrent des options à indice de rendu des couleurs (IRC) élevé pour soutenir les tâches de contrôle qualité, tandis que les enseignes de détail privilégient des luminaires à blanc accordable pour améliorer la présentation de leurs marchandises.

Les déploiements extérieurs sont soumis à des cycles thermiques plus importants, à l'humidité et aux surtensions. Les services publics et les directions des routes exigent donc des indices de protection (IP) rigoureux et une documentation de résistance aux surtensions, allongeant les cycles d'approvisionnement. Les LED automobiles se situent à l'intersection de la précision photométrique et des normes de fiabilité AEC-Q101 strictes, limitant la participation aux fournisseurs mondiaux expérimentés tels qu'OSRAM et Valeo.

Analyse géographique

Les États frontaliers du nord — Nuevo León, Chihuahua, Coahuila et Tamaulipas — dominent en termes de génération de revenus en raison de leurs denses corridors manufacturiers qui desservent les chaînes d'approvisionnement américaines. Les usines à Monterrey et à Ciudad Juárez spécifient souvent des luminaires LED hautes baies équipés de capteurs de mouvement pour réduire la consommation d'énergie en période d'inactivité, favorisant ainsi une demande concentrée pour les luminaires de qualité industrielle. Les anomalies de tension dans ces corridors nécessitent cependant une topologie de driver renforcée et une conception de protection contre les surtensions pour préserver les conditions de garantie.

Le centre du Mexique, ancré par Mexico City, Guadalajara et Querétaro, forme le plus grand ensemble de consommation contigu de la région. Les municipalités urbaines ont déjà remplacé une grande partie de leur éclairage public au sodium par des réseaux LED et s'orientent désormais vers des nœuds de télégestion qui signalent les pannes en temps réel. La chaîne d'approvisionnement automobile du Bajío stimule davantage la demande intérieure ; l'expansion de ZKW pour 102 millions USD à Silao ajoute 15 700 m² de surface plancher dédiée aux lignes d'assemblage de phares déployant des luminaires imitant la lumière du jour.

Les zones touristiques côtières telles que Cancún, Playa del Carmen et Los Cabos poursuivent des politiques de ciel étoilé pour préserver des vues nocturnes intactes, commandant des luminaires blanc chaud et à coupure totale avec des températures de couleur ambrées ou de 2 700 K. Les fournisseurs capables de fusionner l'éclairage esthétique avec une photométrie respectueuse des tortues obtiennent des contrats premium. Les États ruraux du sud accusent un retard d'adoption en raison d'un revenu disponible plus faible et d'une distribution plus limitée, mais offrent des perspectives pour des kits LED solaires hors réseau là où l'extension du réseau électrique n'est pas économiquement viable.

Paysage concurrentiel

Le marché de l'éclairage LED au Mexique est modérément fragmenté, les cinq premières marques détenant moins de 50 % du chiffre d'affaires, tandis que de nombreuses entreprises régionales comblent les écarts de prix. Les grands acteurs internationaux tels que Signify, OSRAM, LEDVANCE et Acuity Brands s'appuient sur leurs réseaux de revendeurs pour les appels d'offres municipaux et industriels, en proposant des financements groupés et des garanties pluriannuelles pour compenser des prix catalogue plus élevés. Les champions locaux — Grupo Construlita Iluminación, Optima Energia et Illux — répondent aux segments soucieux de leur budget avec des références certifiées NOM mais rentables, tirant parti de leur proximité pour accélérer les ajustements de production.

Les mouvements stratégiques révèlent un pivot vers des niches spécialisées. L'acquisition par Acuity Brands des actifs horticoles Arize élargit sa portée dans l'agriculture en environnement contrôlé via la distribution Hort Americas. Cree LED s'est associé à IDC Componentes pour remplacer les lampadaires du centre-ville de Querétaro, combinant des puces américaines avec une gestion de projet locale. Le fournisseur de solutions robustifiées Red Sky Lighting s'est associé à SUPRA Desarrollos à Monterrey, ciblant les baies industrielles lourdes sujettes aux vibrations et aux températures ambiantes élevées.

L'érosion des coûts des composants accentue la pression sur les fabricants d'ampoules banalisées, favorisant la consolidation, comme le rachat en 2025 de Insight Lighting par Kuzco Lighting, qui renforce sa gamme architecturale. Les investissements dans l'éclairage automobile — 45 millions USD par SL MEX à San Luis Potosí et 600 millions MXN par UTAS-NOVA à Aguascalientes — soulignent l'ascension du Mexique comme pôle régional pour les modules de phares avancés.[4]Mise à jour d'entreprise, « Investissement à Aguascalientes », UTAS-NOVA, utas-nova.com

Leaders du secteur de l'éclairage LED au Mexique

Signify N.V.

Osram Licht AG

Samsung Electronics Co., Ltd.

Acuity Brands Lighting, Inc.

Grupo Construlita Iluminación S.A. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : SL MEX a investi 45 millions USD pour une ligne d'assemblage de phares d'un million d'unités à San Luis Potosí.

- Juin 2025 : OSRAM a lancé les ampoules automobiles auxiliaires PSX avec une durabilité accrue pour le Mexique.

- Mai 2025 : Lumitex a développé la fabrication de LED pour dispositifs médicaux à Celaya, Guanajuato.

- Janvier 2025 : Kuzco Lighting a acquis Insight Lighting, élargissant ses gammes architecturales et commerciales pour l'Amérique du Nord, y compris le Mexique.

Périmètre du rapport sur le marché de l'éclairage LED au Mexique

La LED (diode électroluminescente) est l'une des technologies d'éclairage les plus écoénergétiques et à développement le plus rapide. Les ampoules LED durent plus longtemps, sont plus robustes et offrent une qualité de lumière adéquate par rapport à de nombreux autres types d'éclairage.

Le marché de l'éclairage LED au Mexique est segmenté par type de produit (lampes et luminaires) et par vertical d'utilisateur final (résidentiel, commercial, urbain, éclairage public et industriel).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Lampes |

| Luminaires / Appareils d'éclairage |

| Ventes directes |

| Commerce de gros au détail |

| Commerce électronique |

| Bureaux commerciaux |

| Magasins de détail |

| Hôtellerie |

| Industriel |

| Autoroutes et voirie |

| Architectural |

| Espaces publics |

| Hôpitaux |

| Jardins horticoles |

| Résidentiel |

| Automobile |

| Autres (produits chimiques, pétrole et gaz, agriculture) |

| Nouvelle installation |

| Installation de rénovation |

| Intérieur |

| Extérieur |

| Automobile |

| Par type de produit | Lampes |

| Luminaires / Appareils d'éclairage | |

| Par canal de distribution | Ventes directes |

| Commerce de gros au détail | |

| Commerce électronique | |

| Par application | Bureaux commerciaux |

| Magasins de détail | |

| Hôtellerie | |

| Industriel | |

| Autoroutes et voirie | |

| Architectural | |

| Espaces publics | |

| Hôpitaux | |

| Jardins horticoles | |

| Résidentiel | |

| Automobile | |

| Autres (produits chimiques, pétrole et gaz, agriculture) | |

| Par type d'installation | Nouvelle installation |

| Installation de rénovation | |

| Par utilisateur final | Intérieur |

| Extérieur | |

| Automobile |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'éclairage LED au Mexique en 2026 ?

La taille du marché de l'éclairage LED au Mexique est de 1,36 milliard USD en 2026.

Quel est le TCAC prévu jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un TCAC de 6,84 % entre 2026 et 2031.

Quelle catégorie de produits mène les ventes ?

Les luminaires intégrés détiennent 61,05 % du chiffre d'affaires 2025 en raison de la préférence pour les mises à niveau clé en main.

Pourquoi les rénovations sont-elles si importantes ?

Les appareils fluorescents et à décharge à haute intensité (HID) restent très répandus, donnant aux rénovations une part de chiffre d'affaires de 75,50 % en 2025.

Quelle réglementation stimule la demande du secteur public ?

La norme obligatoire NOM-031-ENER fixe des règles d'efficacité minimale pour les luminaires de voirie et d'extérieur.

Quel canal de distribution connaît la croissance la plus rapide ?

Les commandes via le commerce électronique progressent à un TCAC de 7,74 % à mesure que les acheteurs adoptent les achats numériques.

Dernière mise à jour de la page le: