Taille et part du marché nord-américain des compléments à base de collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

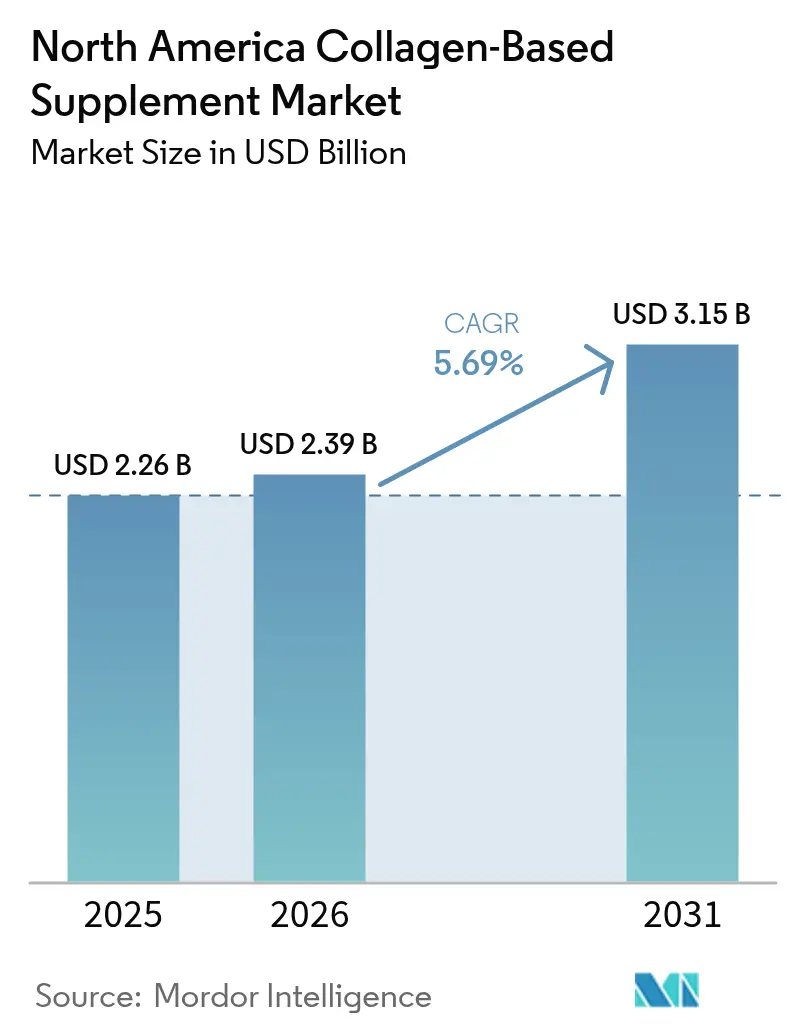

| Taille du marché de l'année de base (2025) | 2.26 Milliards de dollars |

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des compléments à base de collagène par Mordor Intelligence

La taille du marché nord-américain des compléments à base de collagène en 2026 est estimée à 2,39 milliards USD, en progression par rapport à la valeur de 2025 de 2,26 milliards USD, avec des projections pour 2031 atteignant 3,15 milliards USD, soit une croissance à un CAGR de 5,69 % sur la période 2026-2031. Cette croissance est portée par la sensibilisation croissante des consommateurs aux bienfaits du collagène pour le maintien de l'élasticité cutanée, l'amélioration de la santé articulaire et le soutien des tissus conjonctifs. De plus en plus de personnes adoptent des routines de santé et de bien-être proactives, ce qui a considérablement stimulé la demande de compléments de collagène. Le marché bénéficie également des recommandations de dermatologues, d'une promotion généralisée sur les plateformes de médias sociaux et de recherches cliniques continues qui valident l'efficacité du collagène. Le développement de produits sur ce marché se concentre sur la création d'options plus adaptées aux consommateurs, telles que des gommes aromatisées, des peptides de collagène d'origine marine avec des références écologiques, et des modèles de commerce électronique par abonnement offrant plus de commodité. Le marché nord-américain des compléments à base de collagène reste très fragmenté, avec de nombreux acteurs en concurrence pour capter des parts de marché.

Principaux enseignements du rapport

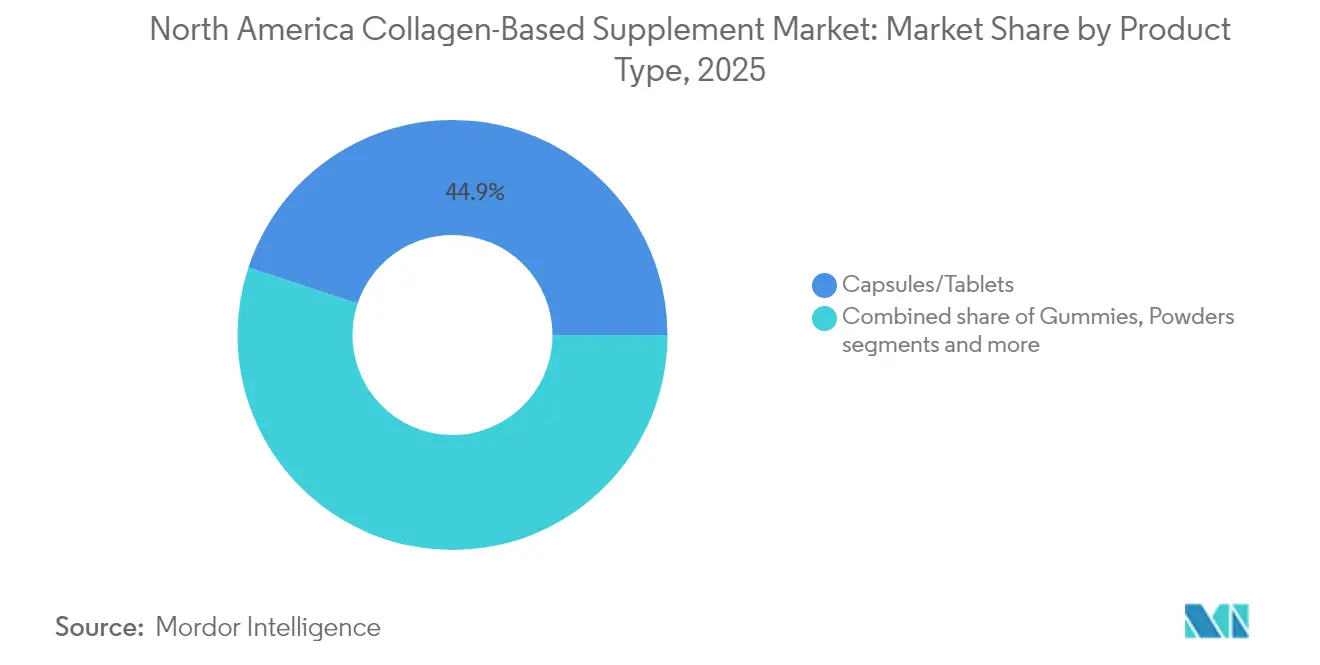

- Par type de produit, les gélules/comprimés représentaient 44,92 % de la part du marché nord-américain des compléments à base de collagène en 2025, tandis que les gommes devraient afficher le taux de croissance le plus rapide, soit 8,12 %, d'ici 2031.

- Par source, le collagène d'origine animale représentait 77,94 % de la taille du marché nord-américain des compléments à base de collagène en 2025 ; cependant, les variantes marines devraient croître à un CAGR de 7,25 % de 2026 à 2031.

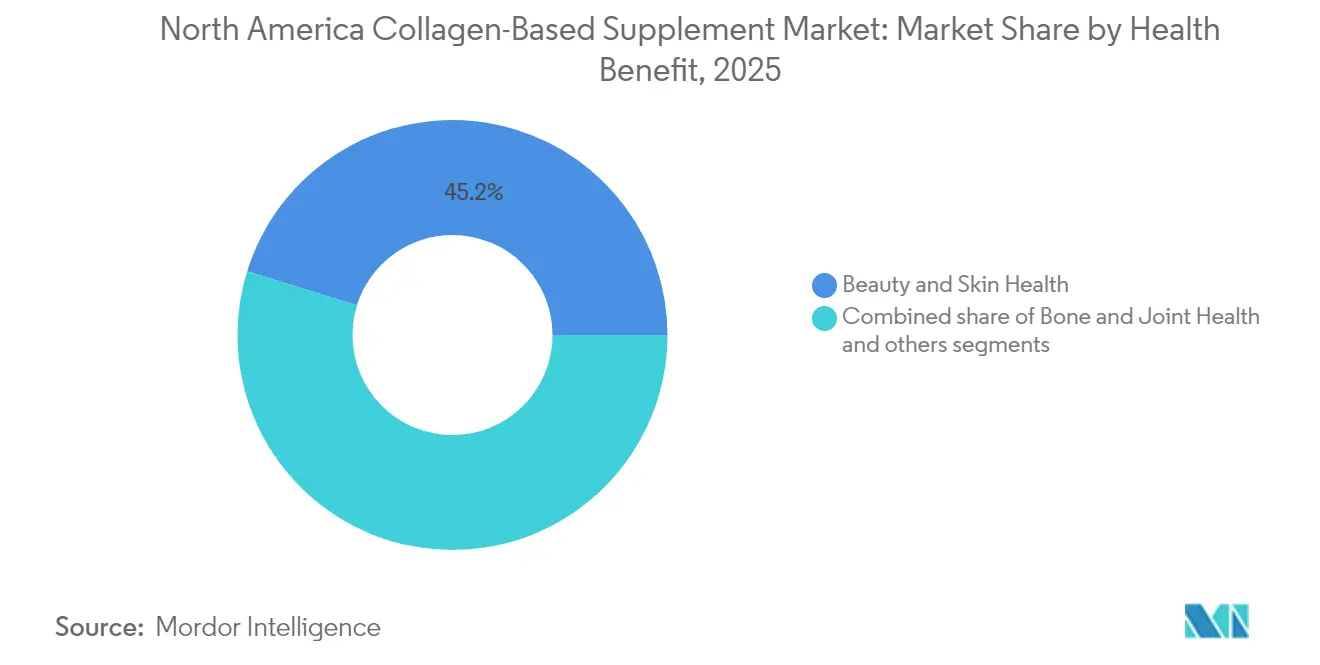

- Par bénéfice pour la santé, la beauté et la santé de la peau ont dominé avec une part de revenus de 45,21 % en 2025 ; la santé des os et des articulations devrait se développer à un CAGR de 8,03 % d'ici 2031.

- Par canal de distribution, les pharmacies et parapharmacies ont capté une part de 35,32 % en 2025, tandis que les boutiques de vente en ligne ont enregistré le CAGR le plus élevé, soit 8,31 %, d'ici 2031.

- Par géographie, les États-Unis représentaient 84,62 % du marché nord-américain des compléments à base de collagène en 2025 ; le Mexique est le territoire à la croissance la plus rapide, avec un CAGR de 8,33 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des compléments à base de collagène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des produits de beauté de l'intérieur | +1.2% | États-Unis, Canada, avec des retombées vers les centres urbains du Mexique | Moyen terme (2-4 ans) |

| Prévalence croissante des troubles articulaires, de l'arthrose et des problèmes de mobilité | +1.0% | Ensemble de l'Amérique du Nord, concentrée dans les populations vieillissantes des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Adoption plus élevée des compléments de collagène chez les millennials et la génération Z | +0.9% | États-Unis et Canada, premiers gains à Mexico et Monterrey | Court terme (≤ 2 ans) |

| Expansion des tendances de mode de vie actif et de nutrition sportive | +0.8% | États-Unis et Canada, avec une dynamique émergente au Mexique | Moyen terme (2-4 ans) |

| Demande croissante d'ingrédients à étiquette propre et peu transformés | +0.7% | États-Unis et Canada, influence réglementaire de la Food and Drug Administration et de Santé Canada | Moyen terme (2-4 ans) |

| Influence croissante des médias sociaux, des influenceurs bien-être et de l'éducation menée par les dermatologues | +0.6% | États-Unis et Canada, avec une pénétration numérique s'accélérant au Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles articulaires, de l'arthrose et des problèmes de mobilité

Le marché nord-américain des compléments à base de collagène connaît une croissance significative en raison du nombre croissant de problèmes de santé liés aux articulations. Selon les Centres pour le contrôle et la prévention des maladies, environ 33 millions d'adultes aux États-Unis vivaient avec de l'arthrose en 2024[1]Source : Centres pour le contrôle et la prévention des maladies, "Arthrose", cdc.gov. Cette prévalence croissante pousse les consommateurs plus âgés à chercher des moyens de soutenir la santé articulaire et de réduire leur dépendance à l'utilisation à long terme d'anti-inflammatoires non stéroïdiens (AINS). En conséquence, la demande de collagène de type II, connu pour ses bienfaits dans la protection du cartilage, est en hausse. Les produits qui combinent le collagène avec d'autres ingrédients, tels que la glucosamine, la chondroïtine et l'acide hyaluronique, gagnent en popularité. Ces formulations multi-ingrédients répondent aux préoccupations de mobilité et sont particulièrement attrayantes pour les consommateurs soucieux de maintenir leur santé articulaire et osseuse. Cette tendance entraîne une croissance plus rapide des produits à base de collagène ciblant la santé articulaire par rapport à ceux axés uniquement sur les bienfaits esthétiques dans la région.

Adoption croissante des produits de beauté de l'intérieur

La popularité croissante des produits de « beauté de l'intérieur » stimule la croissance du marché des compléments de collagène. Les dermatologues et les esthéticiens recommandent désormais ces compléments comme complément aux routines de soins topiques, déplaçant l'attention des bénéfices purement cosmétiques vers une santé cutanée scientifiquement étayée. Selon PubMed Central, l'utilisation de compléments alimentaires a atteint 61,4 % en 2023, indiquant une acceptation croissante des solutions de bien-être ingestibles parmi les consommateurs[2]Source : PubMed Central, "Tendances dans l'utilisation des compléments alimentaires chez les adultes américains", pubmed.ncbi.nlm.nih.gov. Les médias sociaux jouent un rôle important, car les contenus liés à la beauté mettant en vedette des compléments de collagène font tendance sur les plateformes. Les marques qui étayent leurs produits par des études évaluées par des pairs et collaborent avec des dermatologues peuvent pratiquer des prix premium et éviter les risques de banalisation du marché. L'adoption est particulièrement forte dans les zones urbaines, où les modes de vie axés sur le bien-être et les revenus disponibles plus élevés sont plus répandus.

Influence croissante des médias sociaux et de l'éducation menée par les dermatologues

Le rôle croissant des médias sociaux et de l'éducation menée par les dermatologues stimule considérablement la demande de compléments de collagène. Les plateformes en ligne ont facilité l'accès des consommateurs aux conseils d'experts, aux recherches cliniques et aux recommandations de produits, leur permettant de prendre des décisions éclairées. Selon la Banque mondiale, 93 % de la population des États-Unis utilise Internet, et de nombreuses personnes se tournent désormais vers les plateformes numériques pour vérifier l'efficacité des ingrédients et comparer les marques[3]Source : Banque mondiale, "Personnes utilisant Internet (% de la population) - États-Unis", data.worldbank.org. Les entreprises qui combinent des preuves scientifiques avec des contenus accessibles d'influenceurs parviennent à instaurer la confiance et à inciter davantage de consommateurs à essayer leurs produits. Cette stratégie crée un cycle vertueux où des informations fiables conduisent à une augmentation des achats et à la fidélité à la marque. À mesure que les algorithmes des médias sociaux deviennent plus complexes et imprévisibles, les marques déplacent leur attention pour ne plus dépendre uniquement des publicités payantes.

Expansion des tendances de mode de vie actif et de nutrition sportive

L'intérêt croissant pour les modes de vie actifs et la nutrition sportive stimule la demande de compléments de collagène, car de plus en plus de personnes intègrent ces produits dans leurs routines pour soutenir la santé articulaire, la réparation des tissus et la forme physique générale. Selon la Sports and Fitness Industry Association, environ 80 % des Américains, soit approximativement 247,1 millions de personnes, ont participé à au moins une activité physique en 2024[4]Source : Sports and Fitness Industry Association, "Le rapport de participation de la SFIA montre que 247,1 millions d'Américains étaient actifs en 2024", sfia.org. Cette augmentation du nombre de personnes actives a élargi le marché potentiel des compléments qui améliorent les performances et la récupération. De nombreux athlètes amateurs intègrent désormais le collagène dans leurs routines post-entraînement pour soutenir la récupération des tendons, des ligaments et des muscles. Des détaillants comme GNC et The Vitamin Shoppe jouent un rôle crucial dans la promotion de ces produits en offrant un personnel compétent et des échantillons de produits, ce qui contribue à renforcer la confiance des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des ingrédients alternatifs de beauté de l'intérieur | -0.8% | États-Unis et Canada, avec une concurrence émergente au Mexique | Moyen terme (2-4 ans) |

| Préoccupations concernant l'approvisionnement d'origine animale limitant l'adoption chez les véganes | -0.5% | États-Unis et Canada, concentrées dans les marchés côtiers urbains | Court terme (≤ 2 ans) |

| Problèmes potentiels d'allergènes associés aux sources marines et bovines | -0.3% | Ensemble de l'Amérique du Nord, influence réglementaire de la Food and Drug Administration en matière d'étiquetage des allergènes | Long terme (≥ 4 ans) |

| Réglementations environnementales sur la pêche et les sous-produits de l'élevage | -0.2% | États-Unis et Canada, avec des normes se durcissant de la part du MSC et du Département de l'agriculture des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des ingrédients alternatifs de beauté de l'intérieur

La concurrence des ingrédients alternatifs dans le segment de la beauté de l'intérieur ralentit la croissance des compléments de collagène. Les consommateurs se tournent de plus en plus vers des options comme les céramides, l'acide hyaluronique et la biotine, qui offrent des avantages similaires pour la santé de la peau et des cheveux. Les céramides sont particulièrement attrayants car ils soutiennent la réparation de la barrière cutanée sans recourir à des sources d'origine animale, ce qui en fait un choix privilégié pour beaucoup. L'acide hyaluronique gagne également du terrain auprès des formulateurs en raison de sa capacité à fournir des bénéfices d'hydratation visibles même à faibles doses. À mesure que ces alternatives deviennent plus populaires et comblent l'écart perçu d'efficacité avec le collagène, les marques sont sous pression pour différencier leurs produits. Pour rester compétitives, les entreprises de collagène combinent leurs produits avec des ingrédients actifs complémentaires, mettent en avant la biodisponibilité cliniquement prouvée et soulignent des taux d'absorption supérieurs.

Préoccupations concernant l'approvisionnement d'origine animale limitant l'adoption chez les véganes

Les préoccupations concernant l'approvisionnement d'origine animale limitent l'adoption des compléments de collagène chez les consommateurs véganes, car beaucoup refusent d'utiliser des produits à base de peptides bovins ou marins. Bien que certaines startups travaillent au développement de collagène sans origine animale par fermentation de précision, ces solutions ne sont pas encore commercialement viables en raison des coûts de production élevés et des défis de mise à l'échelle. En guise d'alternative temporaire, les marques proposent des mélanges d'acides aminés « stimulant le collagène » pour attirer les acheteurs véganes. Cependant, ces mélanges manquent souvent du même niveau de soutien scientifique que les hydrolysats de collagène traditionnels, ce qui réduit leur attrait. Cette situation présente un dilemme pour les entreprises. Elles doivent décider d'investir massivement dans la recherche et le développement de collagène à base de fermentation ou risquer de perdre l'accès à la base croissante de consommateurs véganes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les gommes captent les jeunes démographies

Les gélules et comprimés étaient le format le plus couramment utilisé sur le marché nord-américain des compléments à base de collagène en 2025, représentant 44,92 % du total des ventes. Leur utilisation généralisée est due à leur accessibilité financière, leur disponibilité facile et la confiance que les consommateurs accordent aux formes pharmaceutiques traditionnelles. Ces formats sont pratiques pour un usage quotidien car ils offrent des formulations stables et un dosage précis, ce qui en fait un choix pratique pour beaucoup. Les consommateurs, en particulier ceux qui font leurs achats dans les grandes surfaces et les magasins spécialisés, continuent de s'appuyer sur les gélules et comprimés comme moyen fiable de répondre à leurs besoins en collagène.

Les gommes devraient être le format à la croissance la plus rapide, avec un CAGR projeté de 8,12 % entre 2026 et 2031. Cette croissance est portée par des améliorations dans les formulations de gommes, telles que l'utilisation de pectine, qui améliore la texture et le goût, les rendant plus attrayantes pour les consommateurs. Les efforts de marketing via les influenceurs et les campagnes engageantes sur les médias sociaux ont considérablement renforcé la notoriété et encouragé davantage de personnes à essayer les gommes. Ces produits sont particulièrement populaires auprès des jeunes consommateurs qui apprécient leur commodité, leurs saveurs agréables et la façon amusante et facile dont ils permettent d'intégrer le collagène dans leurs routines quotidiennes.

Par source : le collagène marin progresse grâce à la durabilité et à la biodisponibilité

Les sous-produits animaux, tels que les peptides d'origine animale, dominaient le marché nord-américain du collagène en 2025, représentant 77,94 % de la part de marché. Cette position dominante est largement due aux chaînes d'approvisionnement bovines bien établies, qui garantissent un approvisionnement fiable, une efficacité des coûts et une évolutivité pour la production de masse. Le collagène d'origine animale, en particulier les types I, II et III, est très polyvalent et largement utilisé dans les produits de soins de la peau, de santé articulaire et de nutrition sportive. Ces facteurs en font le choix privilégié des fabricants et des consommateurs, offrant une qualité constante et une accessibilité financière.

D'autre part, le collagène marin devrait croître au rythme le plus rapide, avec un CAGR projeté de 7,25 % de 2026 à 2031. Cette croissance est portée par une préférence croissante pour les produits durables et respectueux de l'environnement, le collagène marin étant dérivé du poisson et s'alignant sur ces valeurs. Les avancées dans les méthodes de production contribuent également à réduire les coûts, en faisant une option plus viable par rapport au collagène bovin. Avec son image premium et son attrait pour les consommateurs soucieux de l'environnement, le collagène marin gagne régulièrement en popularité en tant qu'alternative préférée sur le marché.

Par bénéfice pour la santé : la santé des os et des articulations s'accélère

En 2025, les applications de beauté et de santé de la peau étaient les principales contributrices aux revenus du marché, représentant 45,21 % de la part de marché totale. Le collagène est devenu un ingrédient populaire dans les produits cosmétiques et anti-âge car il contribue à améliorer l'élasticité cutanée, l'hydratation et à réduire les rides. Les consommateurs font confiance à ces produits grâce aux fortes recommandations de dermatologues et aux promotions par des influenceurs. Le positionnement premium des produits de beauté à base de collagène, ainsi que leur inclusion dans les routines quotidiennes de soins de la peau, a encore stimulé leur demande dans ce segment.

Le segment de la santé des os et des articulations devrait croître au rythme le plus rapide, avec un CAGR projeté de 8,03 % d'ici 2031. Cette croissance est principalement portée par le vieillissement de la population des baby-boomers et la prévalence croissante de l'arthrose, créant un besoin de produits qui soutiennent la mobilité articulaire et la santé du cartilage. De nombreux consommateurs optent désormais pour des compléments à base de collagène comme alternative naturelle aux médicaments traditionnels comme les AINS pour les soins articulaires à long terme. Cette tendance souligne l'importance croissante du collagène dans les soins de santé préventifs et son attrait grandissant auprès des personnes âgées et des individus soucieux de leur santé.

Par canal de distribution : le commerce électronique perturbe la domination des pharmacies

Les pharmacies et parapharmacies traditionnelles étaient les principaux canaux de vente des compléments de collagène en 2025, contribuant à 35,32 % du total des ventes en Amérique du Nord. Ces magasins sont populaires en raison de leur réputation de confiance, de leurs emplacements pratiques et de leur positionnement stratégique en rayon, qui favorise les achats planifiés et impulsifs. Ils offrent également une large gamme de marques bien connues et garantissent une disponibilité constante des produits, ce qui renforce la confiance des clients. Pour de nombreux consommateurs, les pharmacies restent l'option la plus fiable et la plus accessible pour acheter des compléments de collagène.

La vente en ligne devrait croître au rythme le plus rapide, avec un CAGR projeté de 8,31 % d'ici 2031. Les plateformes de commerce électronique attirent les clients en proposant des offres de produits personnalisées, des services d'abonnement et des options de réapprovisionnement automatique, facilitant ainsi le maintien des achats des consommateurs. Les paiements adaptés aux mobiles et la publicité ciblée sur les médias sociaux aident les détaillants en ligne à atteindre des audiences plus jeunes et technophiles. Cette combinaison de commodité, de personnalisation et de marketing numérique efficace fait de la vente en ligne le canal le plus dynamique et à la croissance la plus rapide sur le marché des compléments de collagène.

Analyse géographique

Les États-Unis ont dominé le marché nord-américain des compléments à base de collagène en 2025, détenant une part de marché de 84,62 %. Cette domination est soutenue par les réglementations du Dietary Supplement Health and Education Act, qui simplifient le processus de lancement de nouveaux produits. En revanche, le Canada suit avec une part plus faible en raison de ses exigences plus strictes en matière de produits de santé naturels. Cependant, ces réglementations permettent aux marques de se positionner comme des offres premium. Aux États-Unis, des villes comme Los Angeles et New York affichent les taux d'adoption les plus élevés, tandis qu'au Canada, des régions comme l'Ontario et la Colombie-Britannique connaissent une croissance portée par des produits à étiquette propre disponibles en pharmacie.

Le Mexique devrait connaître la croissance la plus rapide de la région, avec un CAGR projeté de 8,33 % de 2026 à 2031. Cette croissance est alimentée par l'essor de la classe moyenne, une sensibilisation croissante aux produits de beauté et de bien-être, et la popularité grandissante du commerce électronique dans des villes comme Mexico, Monterrey et Guadalajara. Pendant ce temps, le marché américain devrait croître à un rythme plus lent à mesure qu'il se sature et que la concurrence s'intensifie. Le Canada devrait maintenir une croissance régulière, soutenue par son accent sur des produits de haute qualité et réglementés. Ces différents schémas de croissance soulignent la nécessité pour les marques d'adapter leurs stratégies aux conditions de marché uniques de chaque pays.

Les marchés plus petits des Caraïbes et d'Amérique centrale en sont encore à leurs débuts mais présentent un potentiel significatif. À mesure que les revenus disponibles augmentent et que les tendances du bien-être se répandent dans ces régions, elles offrent des opportunités aux entreprises prêtes à relever les défis liés à la fragmentation des canaux de distribution et à l'évolution des réglementations. Les entreprises qui investissent dans la création de contenus en espagnol, l'obtention de certifications spécifiques à la région et la collaboration avec des plateformes de commerce électronique locales sont bien positionnées pour capitaliser sur ces marchés émergents. Au cours de la prochaine décennie, ces régions pourraient devenir des contributeurs précieux au marché global.

Paysage concurrentiel

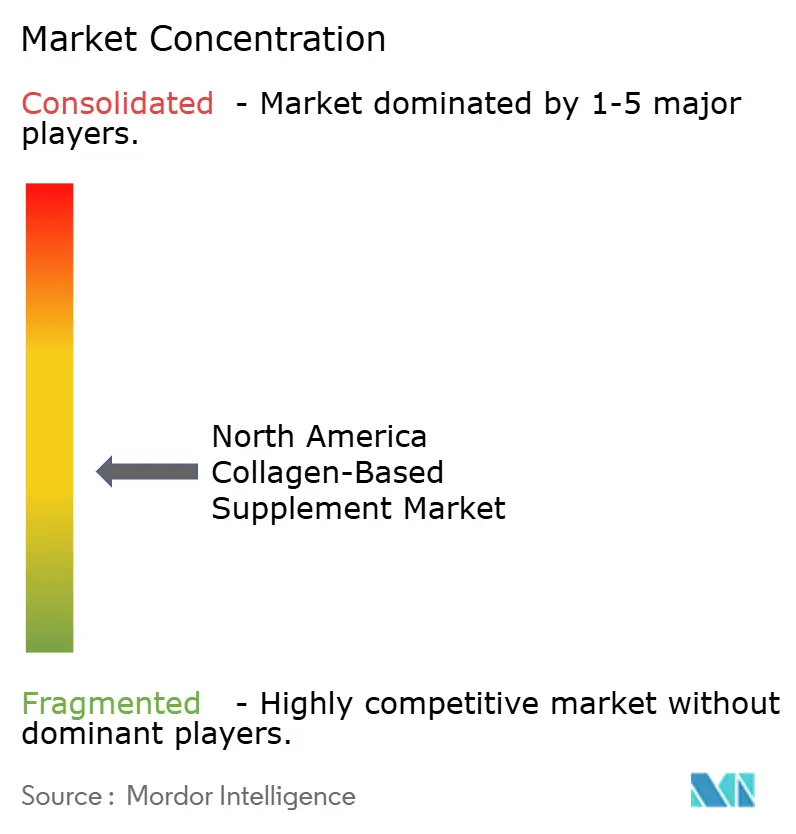

Le marché nord-américain des compléments à base de collagène est modérément fragmenté, les cinq premières marques détenant moins de la moitié de la part de marché totale. Les entreprises établies, telles que Vital Proteins de Nestlé SA, Gelita AG et Glanbia PLC, utilisent leurs solides réseaux de distribution et leurs diverses sources de matières premières pour maintenir leur position sur le marché. D'autre part, des marques plus petites comme Sports Research Corp. et BUBS Naturals LLC se concentrent sur les ventes directes aux consommateurs, les modèles d'abonnement et le marketing d'influence pour gagner du terrain. Ces marques se différencient en mettant l'accent sur un approvisionnement durable, des formats de produits innovants comme les gommes et les mélanges à boire, et des preuves scientifiques pour se distinguer des produits de base.

Du côté de l'offre, les principaux fournisseurs d'ingrédients tels que Gelita AG, Rousselot et Nitta Gelatin jouent un rôle crucial en contrôlant la qualité et les spécifications des peptides de collagène. Leurs opérations verticalement intégrées rendent difficile la concurrence pour les marques plus petites, qui manquent souvent du pouvoir d'achat ou des contrats à long terme nécessaires pour sécuriser des approvisionnements réguliers en matières premières. Pendant ce temps, des startups de biotechnologie explorent la production de collagène sans origine animale par fermentation de précision ; cependant, des défis tels que les coûts élevés, des réglementations peu claires et l'acceptation des consommateurs ont retardé la commercialisation à grande échelle. Les fournisseurs disposant de certifications telles que le Marine Stewardship Council ou un approvisionnement bovin nourri à l'herbe gagnent un avantage concurrentiel à mesure que la durabilité devient une priorité dans le secteur.

Pour réussir sur ce marché, les marques doivent se concentrer sur des stratégies omnicanales qui relient la découverte en ligne aux achats en magasin et aux ventes répétées. Les entreprises qui investissent dans les données clients, les offres de produits personnalisées et les stratégies de fidélisation peuvent réduire les coûts et accroître la fidélité des clients. Cependant, la hausse des coûts publicitaires sur des plateformes comme Amazon et la concurrence des produits à marque propre exercent une pression sur les marges bénéficiaires. Pour se démarquer, les marques doivent offrir des bénéfices cliniques uniques ou des méthodes de production brevetées. Cela crée un environnement où des entreprises plus petites et agiles, dotées de chaînes d'approvisionnement transparentes, d'un solide soutien scientifique et d'un marketing efficace, peuvent rivaliser avec les grands acteurs mondiaux.

Leaders du secteur nord-américain des compléments à base de collagène

Amway Corp.

Gelita AG

Perfect Supplements

Nestlé SA

Great Lakes Wellness

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : QUIRIS Healthcare a introduit Elasten, un complément de collagène de premier plan en provenance d'Allemagne, sur le marché américain, qui a obtenu une reconnaissance significative pour son efficacité dans la promotion de la santé cutanée et du bien-être général.

- Novembre 2025 : AFT Pharmaceuticals a introduit sa gamme complète de produits Lipo-Sachets sur le marché américain. Cette gamme comprenait deux formulations avancées de collagène, la formulation Age Repair Lipo-Sachets combinant des peptides de collagène marin avec des nutriments essentiels tels que les vitamines C, E, A et la biotine.

- Septembre 2025 : La marque australienne Chief Nutrition a élargi sa présence en introduisant sa poudre de collagène la plus vendue sur le marché américain. Ce lancement a marqué une étape importante dans la stratégie de croissance mondiale de la marque.

- Juillet 2025 : ArcticCollagen a introduit un nouveau complément de collagène marin sur le marché. Le produit contenait 8 000 milligrammes de collagène marin hydrolysé, fournissant une source significative de protéines maigres avec huit grammes par portion.

Périmètre du rapport sur le marché nord-américain des compléments à base de collagène

Le marché nord-américain des compléments à base de collagène est segmenté par type de produit, qui comprend les gélules/comprimés, les poudres, les gommes, les shots liquides/boissons et autres. Le marché comprend également des sources incluant des produits d'origine animale et marine. Le rapport fournit également une analyse détaillée des bénéfices pour la santé, notamment la beauté et la santé de la peau, la santé des os et des articulations, et autres. Le marché englobe également divers canaux de distribution à travers lesquels il est distribué dans la région, notamment les supermarchés/hypermarchés, les pharmacies et parapharmacies, les boutiques de vente en ligne et autres. L'étude comprend également une analyse détaillée des pays tels que les États-Unis, le Canada, le Mexique et le reste de l'Amérique du Nord.

| Gélules/Comprimés |

| Poudres |

| Gommes |

| Shots liquides/Boissons |

| Autres |

| Marin |

| Animal |

| Beauté et santé de la peau |

| Santé des os et des articulations |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Boutiques de vente en ligne |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Gélules/Comprimés |

| Poudres | |

| Gommes | |

| Shots liquides/Boissons | |

| Autres | |

| Par source | Marin |

| Animal | |

| Par bénéfice pour la santé | Beauté et santé de la peau |

| Santé des os et des articulations | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies | |

| Boutiques de vente en ligne | |

| Autres | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain des compléments à base de collagène en 2026 ?

Le marché s'élève à 2,39 milliards USD en 2026 et devrait atteindre 3,15 milliards USD d'ici 2031.

Quel format de produit connaît la croissance la plus rapide ?

Les gommes affichent le taux de croissance composé le plus élevé, soit 8,12 %, d'ici 2031, en raison de leur goût, de leur commodité et de leur attrait visuel.

Quel segment de bénéfice pour la santé se développe le plus rapidement ?

Les applications de santé des os et des articulations affichent un CAGR de 8,03 %, alimenté par le vieillissement démographique et la prévalence de l'arthrose.

Quel canal de distribution affiche la dynamique de croissance la plus élevée ?

La vente en ligne, notamment les sites de vente directe aux consommateurs et les places de marché, progresse à un CAGR de 8,31 % d'ici 2031.

Dernière mise à jour de la page le: