Taille et part du marché des robots de rééducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 3.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des robots de rééducation par Mordor Intelligence

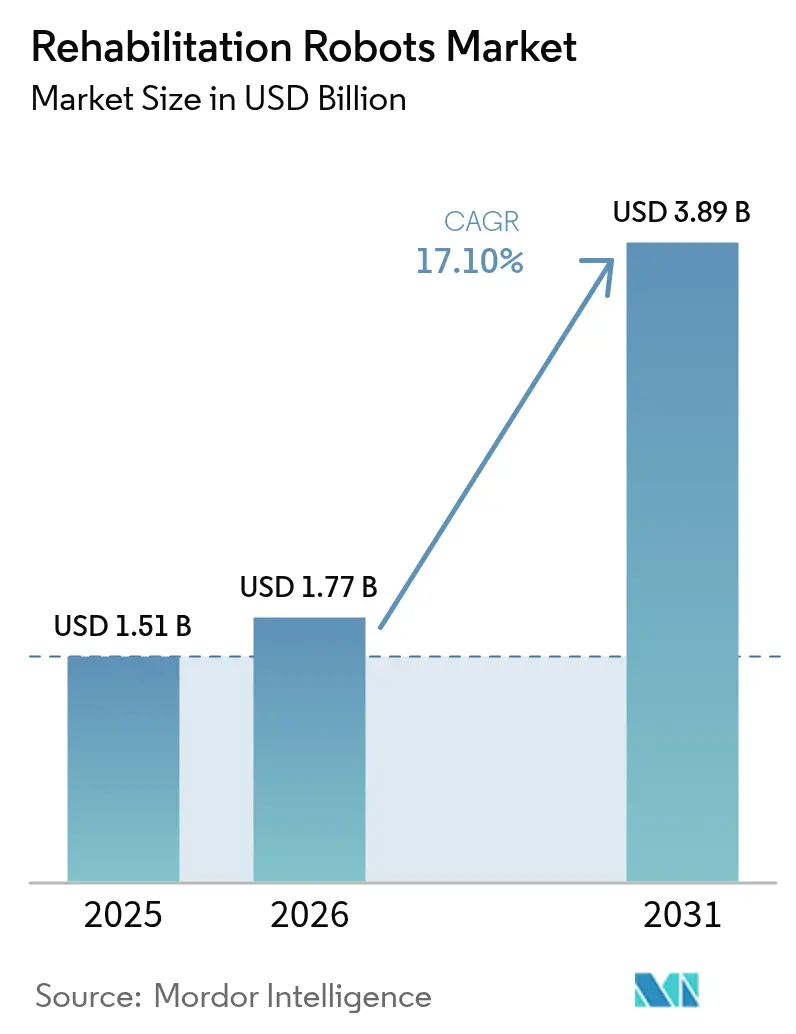

La taille du marché des robots de rééducation en 2026 est estimée à 1,77 milliard USD, en hausse par rapport à la valeur de 2025 de 1,51 milliard USD, avec des projections pour 2031 indiquant 3,89 milliards USD, progressant à un TCAC de 17,1 % sur la période 2026-2031. Cette croissance reflète le vieillissement démographique, l'évolution favorable des remboursements et les progrès rapides en ingénierie qui, ensemble, élargissent l'accès à la thérapie neuro-orthopédique avancée. La décision de Medicare en 2024 de traiter les exosquelettes personnels comme des orthèses — couvrant environ 80 % d'appareils à 100 000 USD — a immédiatement amélioré l'accessibilité financière pour les utilisateurs à domicile. Les exosquelettes dominent les environnements institutionnels grâce à des preuves cliniques solides, tandis que les conceptions légères de robots souples accélèrent l'adoption dans les environnements domestiques. Les apports en capitaux, illustrés par le tour de table de série D de 75 millions USD de Wandercraft, continuent de réduire les coûts technologiques et d'élargir les portefeuilles de produits. Néanmoins, les dépenses initiales élevées et les données mitigées sur les résultats à long terme tempèrent les décisions d'achat, notamment dans les cas d'usage pédiatriques et dans les marchés émergents.

Principaux enseignements du rapport

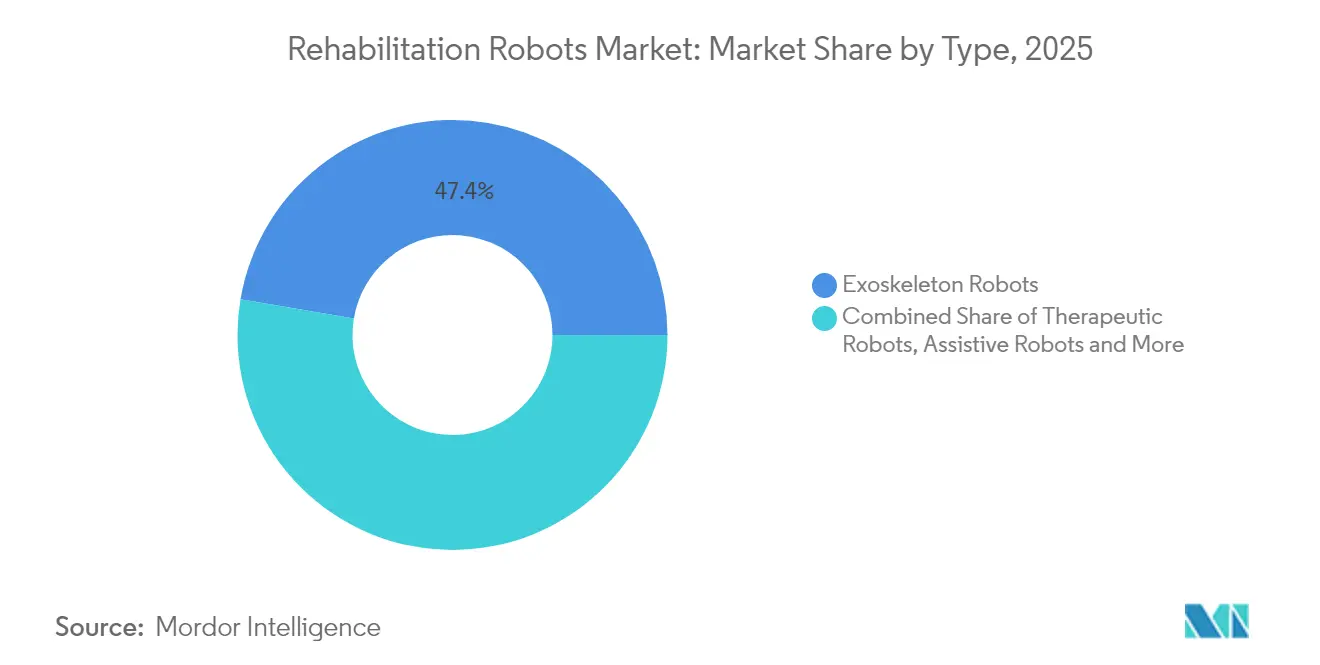

- Par type, les robots exosquelettes ont dominé avec une part de marché de 47,35 % sur le marché des robots de rééducation en 2025, tandis que les robots souples portables devraient croître à un TCAC de 29,6 % jusqu'en 2031.

- Par domaine thérapeutique, les systèmes pour membres supérieurs ont représenté 54,60 % du chiffre d'affaires du segment en 2025 ; les plateformes de rééducation de la marche pour le corps entier affichent le TCAC le plus rapide à 23,4 % jusqu'en 2031.

- Par groupe de patients, les utilisateurs gériatriques ont représenté 61,40 % de la taille du marché des robots de rééducation en 2025 et progresseront à un TCAC de 18,4 % jusqu'en 2031.

- Par niveau de mobilité, les plateformes stationnaires ont conservé 65,30 % du chiffre d'affaires en 2025 ; les solutions mobiles au sol devraient croître à un TCAC de 27,3 % jusqu'en 2031.

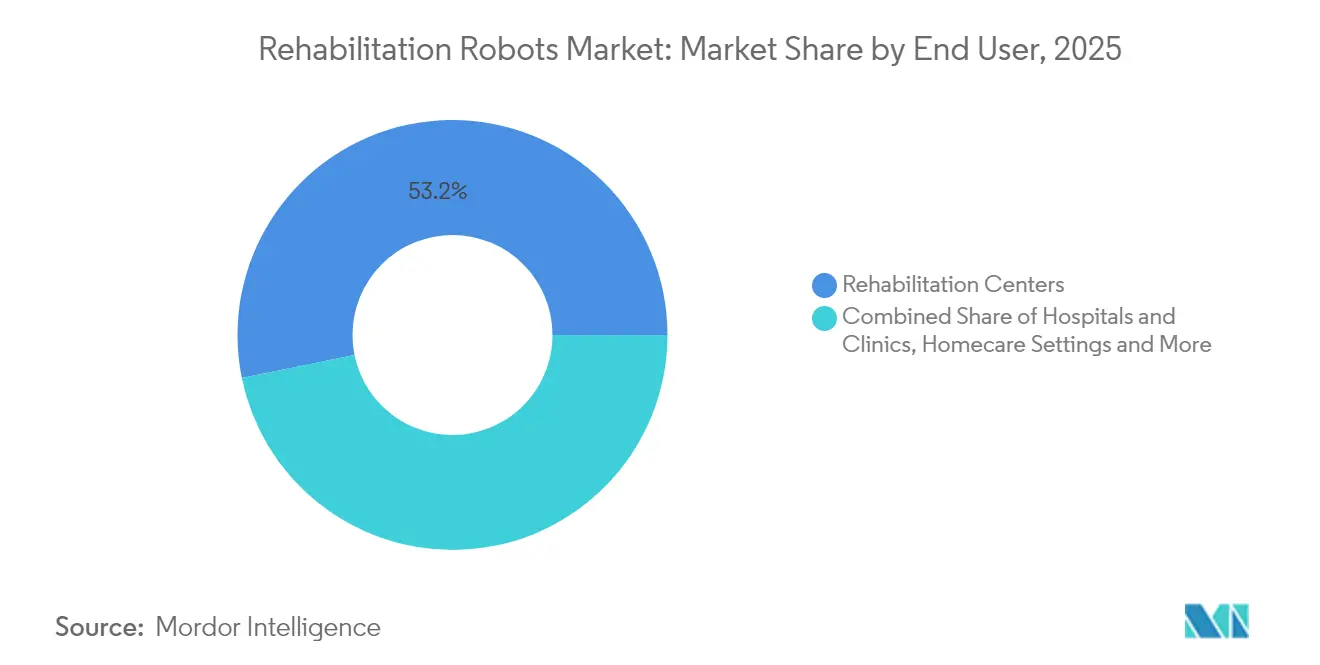

- Par utilisateur final, les centres de rééducation ont détenu 53,20 % du marché des robots de rééducation en 2025, tandis que l'adoption dans les soins à domicile progresse à un TCAC de 27,1 %.

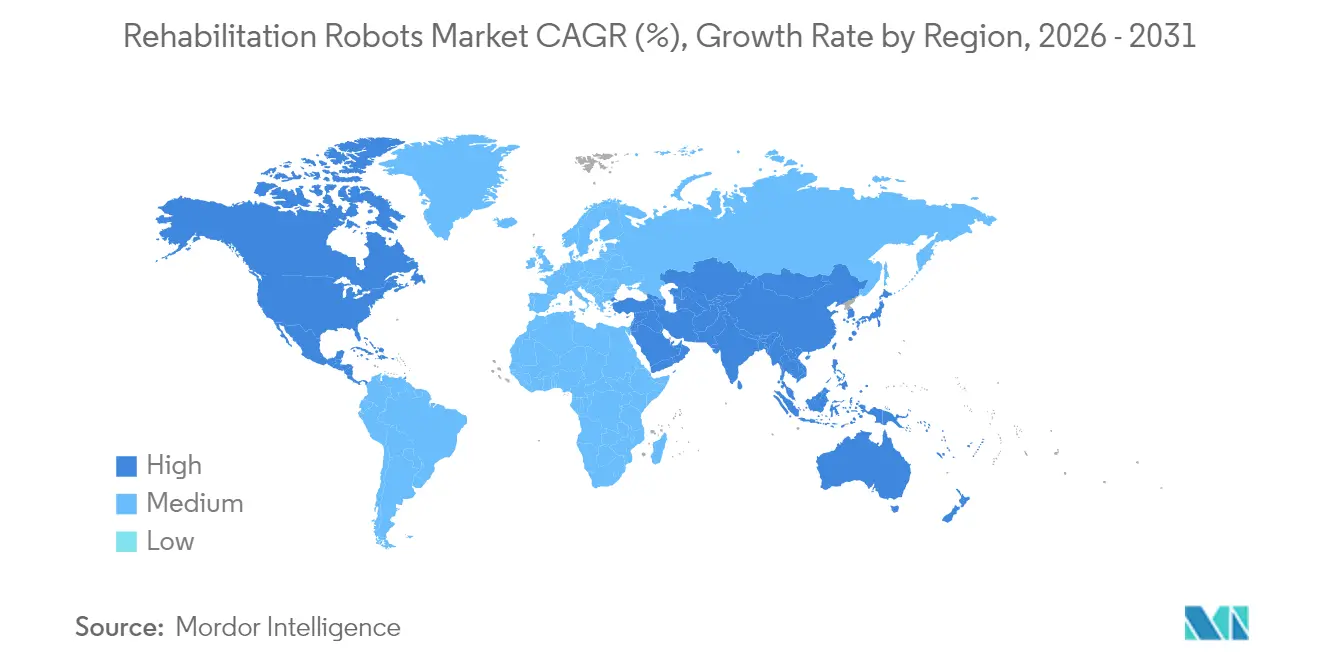

- Par géographie, l'Amérique du Nord a capté 39,60 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,2 %, portée par la hausse des accidents vasculaires cérébraux et le vieillissement des populations.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robots de rééducation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des exosquelettes pour membres supérieurs après un AVC | +3.20% | Cœur Asie-Pacifique ; répercussions sur le Japon | Moyen terme (2-4 ans) |

| Programmes nationaux de financement de la neuro-rééducation | +2.80% | Europe, expansion nordique | Long terme (≥ 4 ans) |

| Transition vers les robots de téléréhabilitation à domicile | +4.10% | Amérique du Nord ; adoption précoce au Canada | Court terme (≤ 2 ans) |

| Technologie d'actionneurs légers (appareils < 10 kg) | +2.50% | Mondial ; porté par le Japon et l'Allemagne | Moyen terme (2-4 ans) |

| Codes de remboursement par les assurances au Japon et en Australie | +1.90% | Asie-Pacifique ; déploiement possible dans les pays de l'OCDE | Moyen terme (2-4 ans) |

| Programmes de rééducation de la marche des Anciens Combattants en Amérique du Nord | +1.80% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des exosquelettes pour membres supérieurs après un AVC en Chine et en Corée du Sud

Les plans de modernisation gouvernementaux et une démographie vieillissante accélèrent l'acquisition de robots pour membres supérieurs. L'humanoïde GR-2 de Fourier Intelligence, équipé de 53 degrés de liberté, illustre la profondeur de l'ingénierie chinoise. Le robot « Iron Man » des chercheurs sud-coréens apporte un soutien à la marche pour les paraplégiques, soulignant l'innovation régionale. Les données cliniques montrent des gains hebdomadaires à l'échelle de Fugl-Meyer de 1,979 points avec la thérapie robotique contre 1,198 points par les méthodes conventionnelles. [1]Valerio Gower, « Analyse des coûts de la rééducation technologique », frontiersin.org Les systèmes en boucle fermée couplant robotique, capteurs et microfluidique neuronale personnalisent davantage les programmes post-AVC.

Programmes nationaux de financement de la neuro-rééducation en Allemagne, en France et en Italie

Le partenariat BARMER en Allemagne couvrant 8,5 millions de vies illustre le tournant stratégique de l'Europe vers la robotique pour une thérapie rentable. Les données probantes italiennes du monde réel confirment que les protocoles mixtes robot-humain réduisent les coûts sans sacrifier les résultats. Les agences de l'UE préconisent en outre l'automatisation pour atténuer la pression sur les aidants et les pénuries de personnel. Des essais multicentriques coordonnés tels que STROKEFIT4 visent à standardiser le déploiement fondé sur des données probantes.

Transition vers les robots de téléréhabilitation à domicile dans le cadre du programme pilote Medicare aux États-Unis

Le programme Acute Hospital Care at Home a autorisé 328 hôpitaux, signalant plus de 23 000 sorties en avril 2024. La rééducation à domicile génère des scores de mobilité AM-PAC supérieurs de 8,2 points à ceux des établissements de soins infirmiers spécialisés et réduit les dépenses Medicare de 17 123 USD par épisode. La thérapie virtuelle pilotée par l'IA montre un soulagement des symptômes ≥ 80 %. Des études pilotes sur les AVC ont enregistré des gains de 7 points à l'échelle de Fugl-Meyer pendant les confinements, confirmant la sécurité et l'efficacité des robots domestiques.

Technologie d'actionneurs légers réduisant la masse des appareils en dessous de 10 kg

Des manipulateurs ultra-légers tels que SAQIEL (1,5 kg) utilisent un alignement passif par câble pour une manipulation précise des charges. [2]Temma Suzuki et al., « Manipulateur SAQIEL », arxiv.org Les muscles en alliage à mémoire de forme atteignent 60 % de déformation et 3,5 Nm de couple d'assistance pour des dispositifs portables économes en énergie. Les mains en élastomère diélectrique offrent des performances à 27 degrés de liberté pour moins de 1 000 USD. Les bras souples à base de HASEL du Max Planck suppriment les tremblements, signalant un changement majeur vers des conceptions confortables et discrètes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex initial élevé et maintenance pour les plateformes multi-degrés de liberté | -2.90% | Mondial ; aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Preuves cliniques limitées sur les résultats à long terme | -2.10% | Mondial ; focus États-Unis et UE | Moyen terme (2-4 ans) |

| Préoccupations en matière de sécurité et de responsabilité en pédiatrie | -1.40% | Europe ; marchés sensibles à la réglementation | Moyen terme (2-4 ans) |

| Pénurie de robot-physiothérapeutes qualifiés | -1.80% | Amérique latine et Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex initial élevé et maintenance pour les plateformes multi-degrés de liberté

Les exosquelettes personnels sont proposés entre 75 000 et 100 000 USD, tandis que les unités cliniques à grande échelle coûtent davantage, pesant sur les budgets. [3]Linda Hersey, « Combinaisons de marche exosquelettes pour les anciens combattants », stripes.com Au-delà de l'achat, les établissements font face à des coûts de maintenance, de consommables et de formation spécialisée qui gonflent le coût total de possession. Le sentiment des investisseurs reste positif, mais les startups sont confrontées à de longs cycles de R&D et à une incertitude d'adoption. Un essai des Anciens Combattants a montré une utilisation moyenne des appareils de seulement 86 minutes par semaine parmi 161 participants, soulignant le risque de sous-utilisation. Les analyses de coûts italiennes soulignent la nécessité d'optimiser les ratios thérapeute-patient pour justifier les dépenses robotiques.

Preuves cliniques limitées sur les résultats à long terme par rapport à la thérapie conventionnelle

Une méta-analyse sur les lésions de la moelle épinière ne trouve pas de gains significatifs en vitesse ou en distance de marche par rapport à la thérapie traditionnelle, bien que les scores d'équilibre s'améliorent. Les données VA sur quatre mois montrent des résultats similaires en matière de santé mentale et physique entre les utilisateurs d'exosquelettes et les groupes témoins en fauteuil roulant. Quarante pour cent des thérapeutes déclarent ne pas connaître les options robotiques et citent les lacunes dans les preuves comme principal obstacle. La validation des algorithmes d'IA dans les cliniques en activité reste essentielle pour renforcer la confiance des assureurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les exosquelettes maintiennent leur leadership tandis que les robots souples progressent

Les robots exosquelettes ont généré 47,35 % du chiffre d'affaires 2025, soulignant leur position bien établie dans la thérapie en milieu hospitalier. Les robots souples portables, aidés par l'innovation pneumatique et à mémoire de forme, devraient afficher un TCAC de 29,6 % jusqu'en 2031, signalant une pénétration rapide dans le segment grand public. Les robots thérapeutiques ciblent les tâches répétitives des membres supérieurs, tandis que les robots d'assistance élargissent le soutien aux activités de la vie quotidienne. Les parcours de soins hybrides combinent de plus en plus les exosquelettes rigides pour les phases aiguës avec des dispositifs souples pour le suivi à domicile. L'Atalante X et Eve de Wandercraft, dotés d'IA, illustrent l'évolution des exosquelettes vers une mobilité sans les mains. Simultanément, les exosquelettes de main à actionnement pneumatique améliorent le confort dans les thérapies neuromotrices. Ce développement à double trajectoire maintient le marché des robots de rééducation dynamique et centré sur l'utilisateur.

Les systèmes de deuxième génération intègrent des algorithmes adaptatifs qui adaptent l'assistance aux données d'activation musculaire, renforçant les principes d'apprentissage moteur. Les conceptions modulaires telles qu'OpenExo permettent aux cliniques de combiner et d'assortir les composants, réduisant les coûts de stock tout en élargissant les cas d'usage. Collectivement, ces tendances soutiennent le marché des robots de rééducation grâce à des niveaux de performance différenciés qui répondent aux déficiences sévères, aux dysfonctionnements modérés et à l'augmentation de la vie quotidienne.

Par domaine thérapeutique : la domination des membres supérieurs rencontre l'innovation pour le corps entier

Les applications pour membres supérieurs contrôlent environ 54,60 % du chiffre d'affaires du secteur, reflétant la prévalence des AVC où 80 % des patients souffrent de déficits du bras. Les essais AGREE montrent une amélioration clinique comparable aux soins standard malgré une durée de traitement réduite, améliorant l'efficacité. Les dispositifs pour membres inférieurs tels que l'ANGEL LEGS M20 offrent des gains similaires en matière de marche tout en ajoutant des bénéfices en termes de force musculaire. Les systèmes pour le corps entier qui relient les interfaces cerveau-ordinateur aux plateformes de marche émergent comme des solutions holistiques, stimulant la neuroplasticité sur plusieurs articulations.

De plus en plus, les cliniciens préconisent des régimes mixtes : une rééducation précoce de la marche pour le corps entier afin d'éviter les habitudes compensatoires, suivie d'un travail fin de motricité des membres supérieurs dans les phases subaiguës. Ces protocoles interdépendants sous-tendent le marché des robots de rééducation et garantissent que l'investissement technologique s'aligne sur les résultats centrés sur le patient.

Par groupe de patients : la demande gériatrique dépasse l'adoption chez les adultes et les enfants

La cohorte gériatrique capte 61,40 % de la taille du marché des robots de rééducation en 2025 grâce à la hausse des épisodes d'AVC, d'arthrose et de fragilité. Des études dans des maisons de retraite japonaises montrent que les robots de levage et de surveillance réduisent le turnover du personnel et l'utilisation des contentions. Les adultes restent la base d'utilisateurs absolue la plus importante mais croissent plus lentement à mesure que la pénétration approche la maturité dans les économies développées. L'adoption pédiatrique est en retard en raison des préoccupations de responsabilité ; cependant, des prototypes à plus petite échelle adaptés à la paralysie cérébrale illustrent les promesses futures. L'accent gériatrique dominera donc les revenus tout en façonnant également l'ergonomie des appareils, la facilité d'utilisation et les fonctionnalités de surveillance à distance pour les soins à domicile.

Les régulateurs affinent progressivement les normes de sécurité pédiatrique, et des essais financés par des subventions en Europe visent à clarifier les profils bénéfice-risque. Au fil du temps, des conceptions validées sûres pour les enfants pourraient débloquer une tranche non exploitée significative du marché des robots de rééducation.

Par niveau de mobilité : les plateformes stationnaires dominent tandis que les systèmes mobiles s'accélèrent

Les équipements stationnaires ont sécurisé 65,30 % du chiffre d'affaires 2025 grâce à une thérapie de haute intensité dispensée dans des cliniques contrôlées. L'intégration avec des plateformes de gamification basées sur la réalité virtuelle telles que Max Well-Being améliore l'engagement et atténue la fatigue thérapeutique. Les systèmes mobiles au sol progressent désormais à un TCAC de 27,3 %, les exosquelettes à auto-équilibrage comme l'Atalante X permettant une locomotion sans les mains dans les couloirs et les espaces communautaires. La navigation par apprentissage automatique protège la sécurité des utilisateurs sur les terrains irréguliers, soutenant la transition de la clinique à la vie quotidienne.

Des kits modulaires émergents peuvent basculer entre les modes stationnaire et mobile, permettant aux thérapeutes d'ajuster la complexité à mesure que les patients progressent. Cette flexibilité renforce l'adhésion et élargit l'attrait du marché des robots de rééducation.

Par région corporelle : l'innovation pour les extrémités supérieures donne le rythme

Les dispositifs pour extrémités supérieures dominent en raison des besoins complexes de contrôle moteur et de leur pertinence pour les activités de la vie quotidienne. Les mains en élastomère diélectrique offrant 27 degrés de liberté à des prix inférieurs à 1 000 USD signalent une démocratisation imminente. Les produits pour extrémités inférieures mettent l'accent sur la vitesse de marche et l'équilibre, notamment dans la thérapie de la maladie de Parkinson où des seuils d'assistance de 80 N augmentent la vitesse de 58 %. Les solutions pour l'ensemble du corps, intégrant la détection d'intention pilotée par EEG, standardisent les schémas de mouvement avec une précision d'interface cerveau-ordinateur de 84,19 % pour la rééducation post-AVC.

La miniaturisation continue des capteurs et les boucles de contrôle alimentées par l'IA maintiendront des gains fonctionnels supérieurs, garantissant que le marché des robots de rééducation reste à la pointe de la synergie homme-machine.

Par utilisateur final : les centres de rééducation en tête ; les soins à domicile sont les plus dynamiques

Les centres de rééducation détiennent 53,20 % du chiffre d'affaires 2025 grâce à une expertise concentrée et des budgets d'investissement. Les hôpitaux et les cliniques de médecine sportive suivent comme cadres secondaires pour la récupération post-chirurgicale et des athlètes. Les soins à domicile enregistrent le TCAC le plus élevé à 27,1 %, catalysé par le remboursement Medicare et la maturité de l'infrastructure de télésanté. Les tableaux de bord de surveillance à distance des patients permettent aux cliniciens de superviser les métriques en temps réel sans visites en personne, réduisant considérablement les contraintes de transport pour les utilisateurs à mobilité réduite.

Les fabricants répondent avec des modèles de location et d'abonnement qui regroupent la maintenance et les mises à jour logicielles, améliorant l'accessibilité financière et lissant les flux de trésorerie pour les ménages. Cet alignement économique positionne les soins à domicile comme le moteur de croissance à long terme du marché des robots de rééducation.

Par application : les troubles neurologiques dominent, l'orthopédie se développe

Les cas neurologiques, menés par les AVC, les lésions de la moelle épinière et la maladie de Parkinson, sous-tendent l'essentiel de la demande. La thérapie par membre assistif hybride (HAL) combinée au nusinersen montre des gains moteurs tangibles dans l'amyotrophie spinale. La récupération orthopédique s'élargit à mesure que les fournisseurs de robots chirurgicaux comme Stryker étendent SmartRobotics aux révisions de hanche et aux remplacements d'épaule. La rééducation des blessures sportives exploite l'analyse de capture de mouvement pour accélérer les délais de retour au jeu des athlètes.

Les plateformes d'IA associant ChatGPT-4 à des dispositifs portables pour la thérapie par exercice de la sarcopénie illustrent des protocoles personnalisés qui transcendent les silos cliniques. Ainsi, la polyvalence multi-indications cimente le marché des robots de rééducation comme pilier central de la prestation de soins de santé en 2030.

Analyse géographique

L'Amérique du Nord a représenté 39,60 % du chiffre d'affaires 2025, soutenue par les changements de politique Medicare et les programmes des Anciens Combattants qui distribuent des exosquelettes aux anciens combattants blessés médullaires. Des initiatives législatives telles que le STAND Act visent à standardiser les critères d'accès, mais les essais des Anciens Combattants révèlent une utilisation hebdomadaire moyenne inférieure à 90 minutes, soulignant les obstacles à l'utilisation. Les programmes pilotes à domicile et le remboursement CMS continuent de canaliser la croissance vers les environnements communautaires.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 21,2 %, portée par la Chine, la Corée du Sud et le Japon. L'humanoïde GR-2 de Fourier et le robot de marche pour paraplégiques de Corée illustrent l'innovation régionale, tandis que les déploiements dans les maisons de retraite japonaises valident les avantages en termes d'économie de main-d'œuvre. Les contraintes liées aux pénuries de compétences en Inde et au Brésil pourraient modérer l'adoption, mais les programmes de location et les projets d'aide internationale cherchent à combler les lacunes.

L'Europe bénéficie d'un financement public solide ; l'accord de remboursement couvrant 8,5 millions de vies en Allemagne témoigne de la confiance institutionnelle. Des essais multicentriques en France et en Italie travaillent à valider des protocoles évolutifs, tandis que les agences de l'UE soulignent la sécurité au travail et la formation pour atténuer les risques de déploiement. Les préoccupations de responsabilité pédiatrique, notamment dans le cadre des réglementations de marquage CE, tempèrent l'adoption à court terme mais ne devraient pas dérailler les perspectives à long terme du marché des robots de rééducation.

Paysage concurrentiel

Le secteur reste modérément fragmenté. Les acteurs établis tels que Cyberdyne, Ekso Bionics et Lifeward s'appuient sur les autorisations FDA et CE pour sécuriser les appels d'offres, mais doivent contrer les nouveaux entrants armés de différenciation par l'IA et de soutien en capital-risque. L'acquisition d'AlterG par ReWalk pour 19 millions USD élargit son empreinte produit aux dispositifs de marche anti-gravité, témoignant d'une dynamique d'expansion du portefeuille. L'acquisition des actifs d'Harmonic Bionics par Bioness renforce la profondeur dans les membres supérieurs.

Le financement de 75 millions USD de Wandercraft intensifie la concurrence dans les exosquelettes mobiles à auto-équilibrage et signale la confiance des investisseurs dans la robotique pilotée par l'IA. Les grands acteurs de la robotique chirurgicale tels que Stryker se diversifient dans les dispositifs de rééducation post-opératoire, resserrant les frontières du marché. Des espaces blancs subsistent dans les indications pédiatriques et les économies émergentes où les pénuries de compétences limitent la pénétration.

Les dépôts de brevets dans les actionneurs souples, les capteurs en élastomère diélectrique et les rubans de contrôle adaptatif révèlent une intense rivalité en R&D. Les entreprises capables de démontrer leur rentabilité, leur facilité d'utilisation par les cliniciens et leur conformité réglementaire consolideront leur leadership à mesure que le marché des robots de rééducation arrive à maturité vers 2030.

Leaders du secteur des robots de rééducation

-

Bionik Laboratories Corporation

-

Cyberdyne Inc.

-

Ekso Bionics Holdings Inc.

-

ReWalk Robotics Ltd.

-

Hocoma AG (DIH International Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Wandercraft a obtenu un financement de série D de 75 millions USD pour accélérer le développement des exosquelettes à IA et de l'humanoïde Calvin 40.

- Mai 2025 : Wandercraft a lancé des essais cliniques d'un exosquelette personnel alimenté par l'IA visant l'autorisation FDA pour usage à domicile.

- Mars 2025 : Stryker a dévoilé la quatrième génération de Mako 4 SmartRobotics avec capacité de révision de hanche lors de l'AAOS 2025.

- Février 2025 : Lifeward a finalisé un accord de remboursement avec BARMER en Allemagne couvrant 8,5 millions de vies.

Portée du rapport mondial sur le marché des robots de rééducation

Un robot de rééducation est une machine à fonctionnement automatique conçue pour améliorer les mouvements chez les personnes présentant des déficiences physiques. Ces robots peuvent soutenir et améliorer la productivité et l'efficacité des cliniciens dans leurs efforts pour faciliter la récupération d'un individu. Il existe principalement deux types de robots de rééducation. Le premier est un robot d'assistance qui se substitue aux mouvements perdus des membres. Le second type est appelé robot thérapeutique, qui permet aux patients d'effectuer des mouvements d'entraînement assistés par le robot.

| Robots exosquelettes |

| Robots thérapeutiques |

| Robots d'assistance |

| Robots souples portables |

| Rééducation des membres supérieurs |

| Rééducation des membres inférieurs |

| Rééducation du corps entier et de la marche |

| Gériatrique |

| Adulte |

| Pédiatrique |

| Plateforme stationnaire |

| Mobile au sol |

| Centres de rééducation |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres spécialisés en orthopédie et médecine sportive |

| Extrémité supérieure |

| Extrémité inférieure |

| Troubles neurologiques (AVC, lésion de la moelle épinière, paralysie cérébrale, maladie de Parkinson) |

| Blessures orthopédiques et post-chirurgicales |

| Rééducation des blessures sportives |

| Motorisé (motorisé / actionné) |

| Passif / assisté mécaniquement |

| Contrôle adaptatif piloté par l'IA |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Robots exosquelettes | |

| Robots thérapeutiques | ||

| Robots d'assistance | ||

| Robots souples portables | ||

| Par domaine thérapeutique | Rééducation des membres supérieurs | |

| Rééducation des membres inférieurs | ||

| Rééducation du corps entier et de la marche | ||

| Par groupe de patients | Gériatrique | |

| Adulte | ||

| Pédiatrique | ||

| Par niveau de mobilité | Plateforme stationnaire | |

| Mobile au sol | ||

| Par utilisateur final | Centres de rééducation | |

| Hôpitaux et cliniques | ||

| Soins à domicile | ||

| Centres spécialisés en orthopédie et médecine sportive | ||

| Par région corporelle | Extrémité supérieure | |

| Extrémité inférieure | ||

| Par application | Troubles neurologiques (AVC, lésion de la moelle épinière, paralysie cérébrale, maladie de Parkinson) | |

| Blessures orthopédiques et post-chirurgicales | ||

| Rééducation des blessures sportives | ||

| Par technologie | Motorisé (motorisé / actionné) | |

| Passif / assisté mécaniquement | ||

| Contrôle adaptatif piloté par l'IA | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots de rééducation ?

La taille du marché des robots de rééducation s'élève à 1,77 milliard USD en 2026 et devrait atteindre 3,89 milliards USD d'ici 2031.

Quel type de produit domine le marché des robots de rééducation ?

Les robots exosquelettes sont en tête avec une part de chiffre d'affaires de 47,35 % en 2025, soutenus par une validation clinique solide et une adoption hospitalière.

Pourquoi les soins à domicile constituent-ils le segment d'utilisateurs finaux à la croissance la plus rapide ?

Le remboursement Medicare, les conceptions compactes et légères, et les logiciels de surveillance à distance propulsent un TCAC de 27,1 % pour les robots de rééducation à domicile.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 21,2 %, portée par l'innovation chinoise et sud-coréenne et des réformes de santé favorables.

Quels sont les principaux obstacles à une adoption plus large ?

Les coûts en capital élevés, les données d'efficacité à long terme limitées, les préoccupations de sécurité pédiatrique et les pénuries de robot-physiothérapeutes formés dans les marchés émergents ralentissent la diffusion plus large.

Comment les entreprises se différencient-elles sur ce marché ?

Les fournisseurs se concentrent sur le contrôle adaptatif piloté par l'IA, les plateformes légères à actionneurs souples, les modèles de tarification favorables au remboursement et les acquisitions stratégiques pour constituer des portefeuilles de rééducation complets.

Dernière mise à jour de la page le: