Taille et part du marché des batteries lithium-ion au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

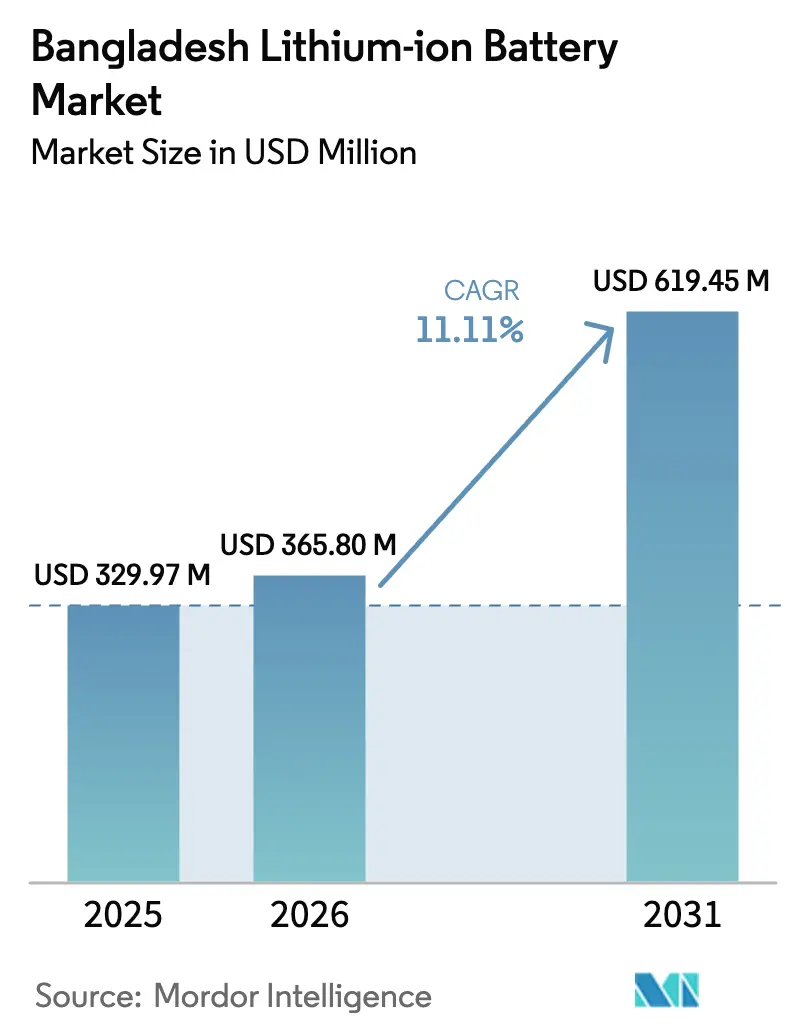

| Taille du marché de l'année de base (2025) | 329.97 Millions de dollars américains |

| Taille du Marché (2026) | 365.80 Millions de dollars américains |

| Taille du Marché (2031) | 619.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion au Bangladesh par Mordor Intelligence

La taille du marché des batteries lithium-ion au Bangladesh est projetée à 329,97 millions USD en 2025, 365,80 millions USD en 2026, et devrait atteindre 619,45 millions USD d'ici 2031, avec un CAGR de 11,11 % de 2026 à 2031.

Un soutien politique robuste, notamment la réduction des droits de douane sur les matières premières pour batteries en juin 2025, accélère la migration des batteries plomb-acide vers les batteries lithium-ion pour un parc estimé à 2 à 4 millions de deux et trois-roues électriques. La baisse des prix mondiaux des cellules, la légalisation des autorickshaws à batterie et le déploiement rapide des réseaux d'échange de batteries catalysent les investissements formels des conglomérats locaux et des fournisseurs chinois. L'élan parallèle dans les systèmes de secours pour tours de télécommunication, la logistique de la chaîne du froid et les micro-réseaux aquacoles distribués élargit les cas d'usage et renforce la résilience de la demande. Malgré ces facteurs favorables, l'instabilité du réseau électrique, la dépendance de la chaîne d'approvisionnement envers la Chine et l'absence de normes de sécurité nationales tempèrent les rendements à court terme des projets de stockage stationnaire.

Points clés du rapport

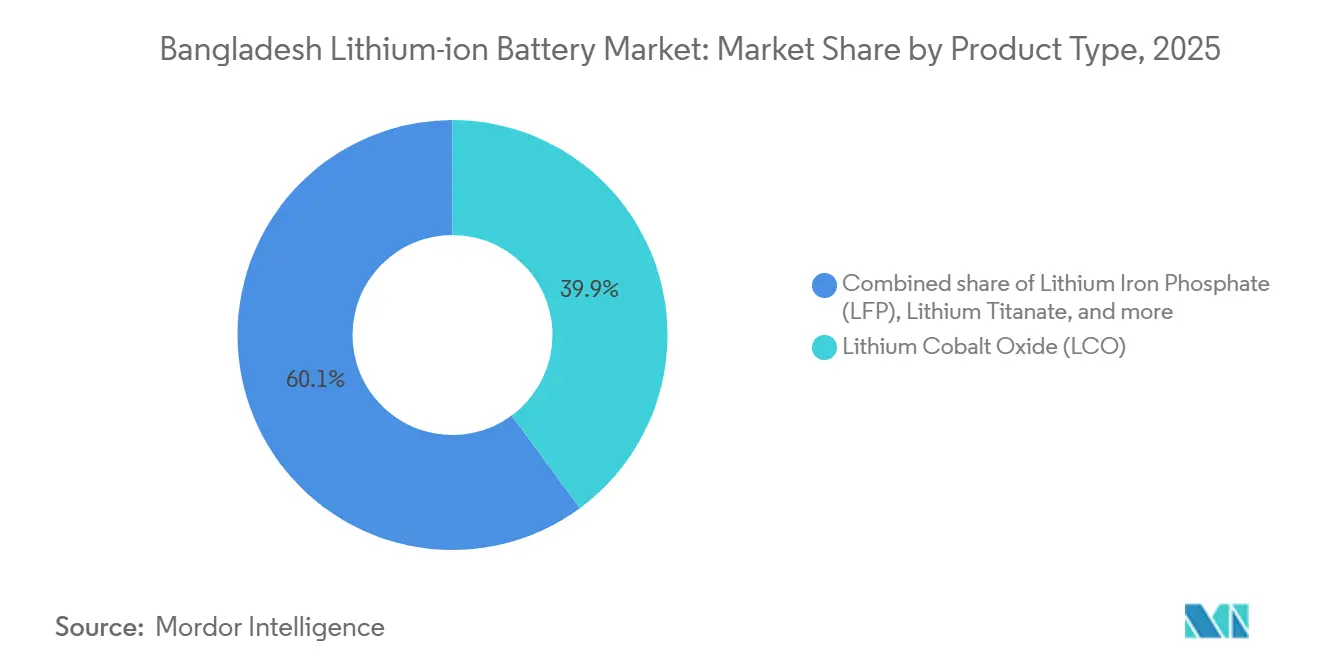

- Par type de produit, l'oxyde de cobalt lithium a dominé avec 39,9 % de la part de marché des batteries lithium-ion au Bangladesh en 2025, tandis que le phosphate de fer lithium devrait se développer à un CAGR de 20,8 % jusqu'en 2031.

- Par facteur de forme, les cellules cylindriques représentaient 45,4 % du marché des batteries lithium-ion au Bangladesh en 2025 ; les cellules en pochette ont enregistré le CAGR le plus rapide à 22,7 % sur la période de prévision.

- Par capacité de puissance, la plage 3 000-10 000 mAh a capté 34,1 % de la taille du marché des batteries lithium-ion au Bangladesh en 2025 ; la tranche supérieure à 60 000 mAh progresse à un CAGR de 23,9 %.

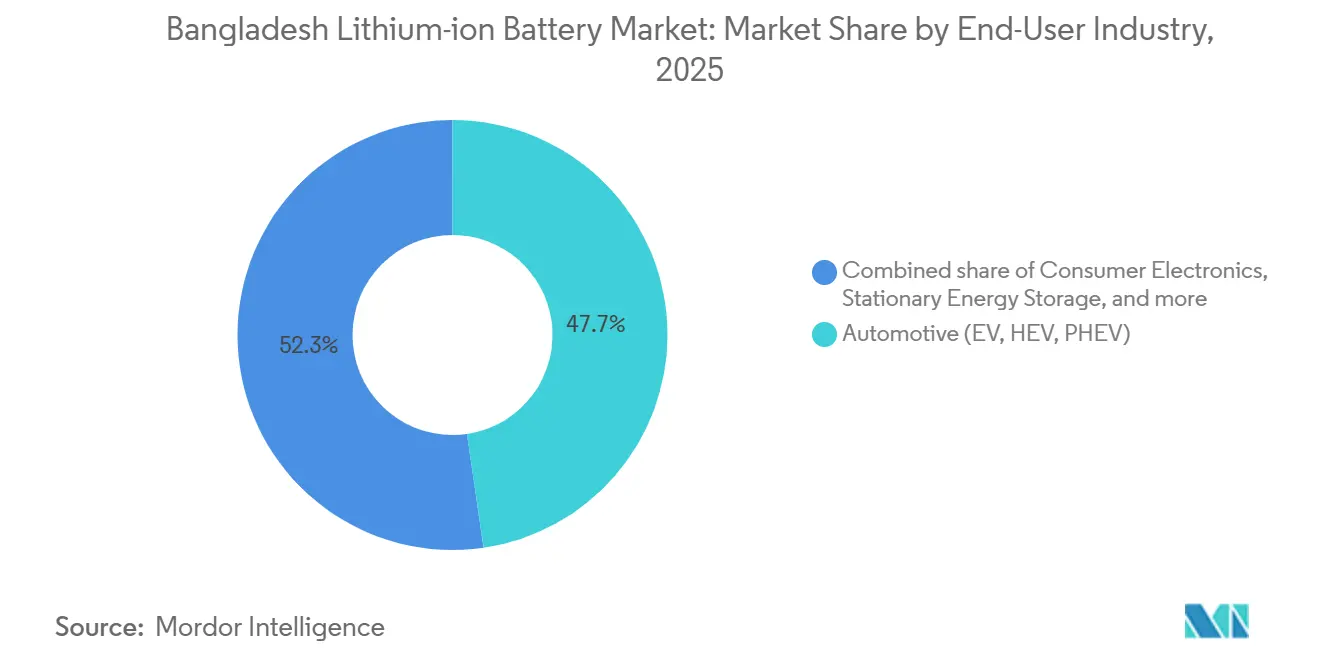

- Par secteur d'utilisation finale, l'automobile détenait 47,7 % de la part des revenus en 2025 et croît à un CAGR de 14,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries lithium-ion au Bangladesh

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des deux et trois-roues électriques | 4.20% | National, Dhaka, Chittagong, Sylhet | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux véhicules électriques et aux systèmes solaires domestiques | 3.10% | National, politique définie à Dhaka | Moyen terme (2-4 ans) |

| Baisse des prix mondiaux des cellules en USD/kWh | 2.50% | Répercussion mondiale sur le Bangladesh | Court terme (≤ 2 ans) |

| Programmes d'échange de batteries pour tours de télécommunication | 1.80% | Sites de tours urbains et périurbains | Moyen terme (2-4 ans) |

| Demande de chaîne du froid pour le commerce électronique centré sur Dhaka | 0.60% | Dhaka, extension vers Chittagong | Long terme (≥ 4 ans) |

| Micro-réseaux hors réseau pour les fermes crevettières | 0.40% | Khulna côtier, Satkhira, Cox's Bazar | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption rapide des deux et trois-roues électriques stimule la demande en volume

Le Bangladesh compte 2 à 4 millions de rickshaws à batterie, mais plus de 80 % utilisent encore des batteries plomb-acide en 2024, nécessitant des remplacements annuels d'environ 4 millions d'unités.[1]A.S.M. Mominul Hasan, "Les stations de recharge de rickshaws électriques comme stockages d'énergie distribués pour l'intégration de sources d'énergie renouvelables intermittentes : le cas du Bangladesh," Energies, mdpi.com La légalisation nationale des autorickshaws à batterie en mai 2024 a éliminé l'incertitude réglementaire, permettant aux fabricants organisés d'entrer sur le marché avec des packs lithium-ion d'une durée de vie de 3 à 5 ans. L'accord d'approvisionnement de janvier 2026 entre Tianneng Battery et Rahimafrooz, ciblant 4 millions de trois-roues électriques, illustre la manière dont les fabricants de cellules chinois s'appuient sur des distributeurs locaux pour répondre à la demande de remplacement en forte hausse.[2]TBS Report, "Les droits d'importation sur les matières premières pour les vélos électriques et les batteries lithium réduits de 80 % à 1 %," The Business Standard, tbsnews.net À mesure que la formalisation comprime le cycle de remplacement, la valeur se déplace des unités plomb-acide jetables vers les systèmes lithium-ion durables financés par des abonnements d'échange et des crédits à tempérament.

Les incitations gouvernementales aux véhicules électriques et aux systèmes solaires domestiques abaissent les barrières à l'entrée

La réduction en juin 2025 des droits de douane sur les intrants pour batteries lithium à 1 % a inversé un prélèvement cumulé dépassant 70 %, sacrifiant 1 000 crores BDT de recettes annuelles pour stimuler l'assemblage national. En neutralisant l'écart de prix entre les packs importés et les constructions locales, cette politique attire les investissements de Huawei et Walton, dont l'usine prévue de 1 GWh illustre la capture de valeur en milieu de chaîne. La fermeture des failles qui permettaient auparavant l'importation de batteries reconditionnées réduit les risques de qualité et encourage les packs standardisés assortis de garanties, accélérant la confiance des opérateurs de flotte.

La baisse des prix mondiaux des cellules en USD/kWh accélère la substitution

Les prix mondiaux des packs ont chuté de 20 à 30 % en 2024, le phosphate de fer lithium bénéficiant d'un avantage de coût de 30 % par rapport aux chimies NMC.[3]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org Au Bangladesh, où 100 % des cellules sont importées et 80 % proviennent de Chine, ces baisses se traduisent directement par des économies au détail. Un pack LFP 48 V 40 Ah au prix de 50 000 à 60 000 BDT en 2025 offre un avantage de coût total de possession de 40 à 50 % sur cinq ans par rapport aux batteries plomb-acide. La plateforme de batterie en tant que service de Tiger New Energy monétise ce différentiel en facturant par échange et en redéployant les packs en fin de vie dans des usages stationnaires de seconde vie.[4]Gulf News, "Un duo de Harvard alimente les rickshaws du Bangladesh grâce à une startup de batteries," gulfnews.com

Les programmes d'échange de batteries pour tours de télécommunication élargissent le stockage stationnaire

La migration par EDOTCO de 17 000 tours vers le lithium-ion et son protocole d'accord de juillet 2025 avec Tiger New Energy mettent en évidence l'infrastructure de télécommunication comme ancre de la demande de cellules grand format. Les cellules LFP homologuées pour plus de 3 000 cycles réduisent d'un facteur dix les remplacements de secours pour tours par rapport au plomb-acide. Le plan de la Commission de régulation de l'énergie du Bangladesh pour un tarif d'échange dédié pourrait permettre aux stations de percevoir des revenus de services réseau, améliorant les taux de rendement interne de 3 à 5 points de pourcentage et soutenant le déploiement à l'échelle nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approvisionnement limité en matières premières locales | -2.80% | National, tous les assembleurs | Long terme (≥ 4 ans) |

| Instabilité du réseau affectant le retour sur investissement des systèmes de stockage d'énergie | -1.20% | Zones industrielles, zones rurales | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour les équipementiers de véhicules électriques | -1.90% | Fabricants organisés | Moyen terme (2-4 ans) |

| Lacunes réglementaires en matière de sécurité incendie | -0.70% | Entrepôts urbains denses | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'approvisionnement limité en matières premières locales expose la dépendance aux importations

Le Bangladesh dépend entièrement du lithium, du cobalt et du graphite importés, la Chine représentant plus de 80 % des intrants. Des délais de livraison de 60 à 90 jours entravent les cycles de fonds de roulement, tandis que le programme d'incitation aux cellules de 2,4 milliards USD de l'Inde détourne les capacités régionales. Sans soutien politique en amont, les assembleurs locaux restent preneurs de prix, vulnérables aux chocs géopolitiques tels que les éventuels contrôles à l'exportation chinois sur le carbonate de qualité batterie.

Instabilité du réseau affectant le retour sur investissement des systèmes de stockage d'énergie

Les délestages quotidiens de 500 à 1 500 MW en 2024 ont produit des variations de tension de ±0,5 Hz, compromettant l'efficacité des onduleurs et accélérant la dégradation des batteries. Pour les systèmes solaires en toiture et les systèmes de secours pour télécommunications, la fréquence erratique du réseau raccourcit les durées de vie prévues et allonge les périodes de remboursement au-delà de cinq ans. Tant que les améliorations de la distribution ne se concrétisent pas, les investisseurs pourraient retarder le stockage grand format malgré les incitations politiques, ralentissant la pénétration du marché des batteries lithium-ion au Bangladesh dans les segments commerciaux et industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la chimie LFP gagne du terrain grâce au coût et à la sécurité

L'oxyde de cobalt lithium a sécurisé 39,9 % de la demande de 2025, ancré dans les smartphones et les ordinateurs portables qui privilégient la densité énergétique. En revanche, le phosphate de fer lithium devrait afficher un CAGR de 20,8 %, captant les applications de mobilité et de télécommunication où la stabilité thermique et le faible coût prévalent. La taille du marché des batteries lithium-ion au Bangladesh pour les packs LFP utilisés dans les e-rickshaws devrait plus que tripler entre 2025 et 2031, soutenue par les expansions de capacité Huawei-Walton.

Des fournisseurs tels que Pylon Technologies promeuvent des modules LFP de 15 ans pour les secours de tours, faisant progresser le marché des batteries lithium-ion au Bangladesh à mesure que les opérateurs recherchent des actifs sans entretien. Le NMC conserve une niche dans les véhicules électriques premium importés, tandis que le NCA, le LMO et le LTO restent mineurs. Si la surabondance mondiale de LFP persiste, les assembleurs nationaux pourraient voir leur part de marché des batteries lithium-ion au Bangladesh dépasser 50 % d'ici 2028.

Par facteur de forme : les cellules en pochette progressent dans les conversions automobiles

Les formats cylindriques détenaient 45,4 % en 2025, bénéficiant des chaînes d'approvisionnement matures 18650 et 21700. Les cellules en pochette, cependant, enregistrent un CAGR de 22,7 % à mesure que les convertisseurs automobiles valorisent la réduction de poids de 10 à 15 % obtenue dans les packs 48 V. La taille du marché des batteries lithium-ion au Bangladesh pour les packs à base de pochette devrait augmenter fortement une fois que la ligne de 80 000 unités de Walton atteindra sa pleine capacité en 2027.

Le risque de la chaîne d'approvisionnement compense les gains de performance ; les cellules en pochette nécessitent des outillages personnalisés, gonflant les commandes minimales. Les grands assembleurs disposant de contrats directs avec CATL bénéficient d'un flux sécurisé, tandis que les petits ateliers restent attachés aux importations cylindriques des distributeurs de Shenzhen. Les cellules prismatiques occupent un terrain intermédiaire dans les systèmes de stockage d'énergie pour télécommunications et entrepôts frigorifiques.

Par capacité de puissance : les cellules grand format captent la demande des systèmes de stockage d'énergie et des flottes

En 2025, les cellules de 3 000 à 10 000 mAh commandaient 34,1 % en raison des smartphones et des petits packs pour vélos électriques. Les cellules supérieures à 60 000 mAh, principalement des unités LFP de 280 Ah, devraient progresser à un CAGR de 23,9 % à mesure que les stations d'échange et les secours de tours se développent. La taille du marché des batteries lithium-ion au Bangladesh pour les modules grand format pourrait approcher un tiers de la valeur totale d'ici 2031 si Tiger New Energy atteint son objectif de 2 000 stations.

L'échange atténue les contraintes de charge lente en déplaçant la charge vers des dépôts connectés au réseau, permettant des packs de 60 à 80 Ah qui étendent l'autonomie à 150-180 km par échange. Les projets de micro-réseaux ruraux adoptent également des batteries de 14 kWh assemblées à partir de cellules EVE LF280K qui arrivent par des canaux parallèles, soulignant l'informalité persistante de l'approvisionnement.

Par secteur d'utilisation finale : le segment automobile ancre la demande

L'automobile a capté 47,7 % en 2025 et croîtra à un CAGR de 14,3 % à mesure que la formalisation des rickshaws, l'électrification des flottes et les plateformes de covoiturage convergent. La taille du marché des batteries lithium-ion au Bangladesh pour les packs automobiles devrait dépasser 300 millions USD d'ici 2031, soutenue par des abonnements de batterie en tant que service qui abaissent les barrières à l'entrée.

L'électronique grand public reste résiliente, mais sa croissance se modère à mesure que les cycles de remplacement s'allongent. Le stockage d'énergie stationnaire, les outils industriels et le secteur maritime restent collectivement en dessous de 15 %, mais les mises à niveau des secours de tours et les projets pilotes de bateaux de pêche financés par des donateurs offrent un potentiel de hausse. Des chaînes d'approvisionnement parallèles émergent : des cellules de marque pour les équipementiers organisés et des importations de produits génériques pour les assembleurs informels, chacun avec des profils de risque distincts.

Analyse géographique

Dhaka et Chittagong génèrent environ 70 % de la demande du marché des batteries lithium-ion au Bangladesh. Les 20 millions d'habitants de Dhaka soutiennent 1 à 1,5 million de rickshaws à batterie et mènent l'électrification de la chaîne du froid pour le commerce électronique, tandis que Chittagong traite toutes les importations de cellules et accueille les 100 premières stations d'échange. Les villes secondaires telles que Sylhet, Khulna et Rajshahi connaissent une adoption accélérée des deux-roues, bien que l'informalité domine la distribution.

Khulna côtier, Satkhira et Cox's Bazar ancrent des projets pilotes d'aquaculture hors réseau qui déploient des systèmes solaires couplés au stockage ciblant des gains de 52 % en oxygène dissous dans les bassins à crevettes, illustrant une forte volonté de payer là où l'accès au réseau est erratique. Les fournisseurs adaptent des modules LFP classés IP55 pour résister à l'humidité, commandant des primes de prix qui compensent les faibles volumes.

Les déploiements de stations d'échange suivent un schéma en étoile : les hubs urbains denses atteignent 200 à 300 échanges par jour, récupérant le capital en 12 à 18 mois, tandis que les branches rurales enregistrent 30 à 50 échanges et des remboursements sur trois ans. La disparité urbain-rural pourrait persister jusqu'à ce que les incitations politiques équilibrent l'économie ou que les modèles à batterie amovible évoluent pour combler l'écart d'autonomie.

Paysage concurrentiel

Les fournisseurs chinois contrôlent environ 80 % des importations de cellules, ancrant un écosystème modérément à très fragmenté. L'usine de Dongjin Group à Dhaka, d'une valeur de 44 millions USD, lancée en 2016, revendique désormais plus de 60 % du volume local de batteries grand public. Les assembleurs locaux, Rahimafrooz, BASE Technologies, Navana Batteries, Karacus Energy, SARBS Communications, se concurrencent sur la distribution et le service après-vente, tirant parti des canaux hérités du plomb-acide.

Les grands acteurs mondiaux tels que Samsung SDI, LG Energy Solution, CATL, BYD et Panasonic Energy desservent le Bangladesh via des hubs régionaux en Inde et à Singapour. L'usine de 6 GWh de Samsung à Bangalore (2025) et le complexe de 40 GWh de LG au Gujarat (2026) donnent la priorité aux contrats avec les équipementiers automobiles, laissant les segments de rickshaws grand public largement aux fabricants de cellules chinois comme EVE Energy.

L'espace stratégique non exploité réside dans la batterie en tant que service, le déploiement en seconde vie et le recyclage. L'activité d'échange soutenue par l'ADB de Tiger New Energy illustre un pivot vers des revenus récurrents. La capacité de recyclage est absente, offrant une opportunité aux spécialistes régionaux tels que ACE Green Recycling pour collecter les packs usagés. La différenciation technologique se déplace vers des systèmes de gestion de batteries connectés au cloud qui permettent des analyses prédictives et sécurisent des primes de prix de 10 à 15 % grâce à des contrats de service.

Leaders du secteur des batteries lithium-ion au Bangladesh

BASE Technologies Ltd.

Rahimafrooz Energy Services

Samsung SDI (importations)

Navana Batteries

Karacus Energy Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Tianneng Battery et Rahimafrooz ont formé un partenariat stratégique d'approvisionnement ciblant 4 millions de trois-roues.

- Juillet 2025 : Tiger New Energy a signé un protocole d'accord avec EDOTCO pour fournir des packs LFP échangeables pour 17 000 tours de télécommunication.

- Mai 2025 : La Corporation municipale nord de Dhaka a commencé à fermer les ateliers illégaux de rickshaws à batterie et a imposé des conceptions certifiées par le BUET.

- Avril 2025 : EVE Energy a achevé une expansion LFP de 50 GWh, augmentant les exportations de LF280K qui alimentent les systèmes solaires hors réseau du Bangladesh.

Portée du rapport sur le marché des batteries lithium-ion au Bangladesh

Une batterie Li-ion, ou batterie lithium-ion, est une batterie rechargeable composée de cellules lithium-ion contenant des ions lithium qui se déplacent de l'électrode négative à travers un électrolyte vers l'électrode positive lors de la décharge, et inversement lors de la charge.

Le rapport sur le marché des batteries lithium-ion au Bangladesh est segmenté par type de produit (oxyde de cobalt lithium (LCO), phosphate de fer lithium (LFP), nickel manganèse cobalt lithium (NMC), nickel cobalt aluminium lithium (NCA), oxyde de manganèse lithium (LMO) et titanate de lithium (LTO)), facteur de forme (cylindrique, prismatique et pochette), capacité de puissance (jusqu'à 3 000 mAh, 3 000-10 000 mAh, 10 000-60 000 mAh et au-dessus de 60 000 mAh), et secteur d'utilisation finale (automobile (VE, VHE, VHRE), électronique grand public, outils industriels et électriques, stockage d'énergie stationnaire, aérospatiale et défense, et maritime). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Oxyde de cobalt lithium (LCO) |

| Phosphate de fer lithium (LFP) |

| Nickel manganèse cobalt lithium (NMC) |

| Nickel cobalt aluminium lithium (NCA) |

| Oxyde de manganèse lithium (LMO) |

| Titanate de lithium (LTO) |

| Cylindrique |

| Prismatique |

| Pochette |

| Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh |

| 10 000 à 60 000 mAh |

| Au-dessus de 60 000 mAh |

| Automobile (VE, VHE, VHRE) |

| Électronique grand public |

| Outils industriels et électriques |

| Stockage d'énergie stationnaire |

| Aérospatiale et défense |

| Maritime |

| Par type de produit | Oxyde de cobalt lithium (LCO) |

| Phosphate de fer lithium (LFP) | |

| Nickel manganèse cobalt lithium (NMC) | |

| Nickel cobalt aluminium lithium (NCA) | |

| Oxyde de manganèse lithium (LMO) | |

| Titanate de lithium (LTO) | |

| Par facteur de forme | Cylindrique |

| Prismatique | |

| Pochette | |

| Par capacité de puissance | Jusqu'à 3 000 mAh |

| 3 000 à 10 000 mAh | |

| 10 000 à 60 000 mAh | |

| Au-dessus de 60 000 mAh | |

| Par secteur d'utilisation finale | Automobile (VE, VHE, VHRE) |

| Électronique grand public | |

| Outils industriels et électriques | |

| Stockage d'énergie stationnaire | |

| Aérospatiale et défense | |

| Maritime |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries lithium-ion au Bangladesh en 2026 ?

Il est évalué à 365,80 millions USD, en bonne voie pour un CAGR de 11,11 % jusqu'en 2031.

Quelle chimie connaît la croissance la plus rapide au Bangladesh ?

Le phosphate de fer lithium se développe à un CAGR de 20,8 % en raison de ses avantages en termes de coût et de sécurité.

Pourquoi les stations d'échange de batteries sont-elles importantes pour le Bangladesh ?

Elles réduisent les coûts initiaux pour les conducteurs, améliorent l'économie du cycle de vie des batteries et peuvent générer des revenus de services réseau dans le cadre d'un tarif BERC proposé.

Quelle part l'automobile détient-elle dans la demande bangladaise ?

L'automobile représentait 47,7 % en 2025 et reste le segment d'utilisation finale de référence.

Dans quelle mesure le Bangladesh est-il exposé au risque d'importation pour les matériaux de batteries ?

Le pays importe 100 % du lithium, du cobalt et du graphite, principalement de Chine, faisant de la sécurité de l'approvisionnement une préoccupation stratégique.

Quelles villes génèrent le plus de demande en batteries lithium-ion ?

Dhaka et Chittagong génèrent ensemble environ 70 % de la demande nationale, soutenues par des populations denses et des hubs logistiques.

Dernière mise à jour de la page le: