Taille et part du marché canadien du carton plat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

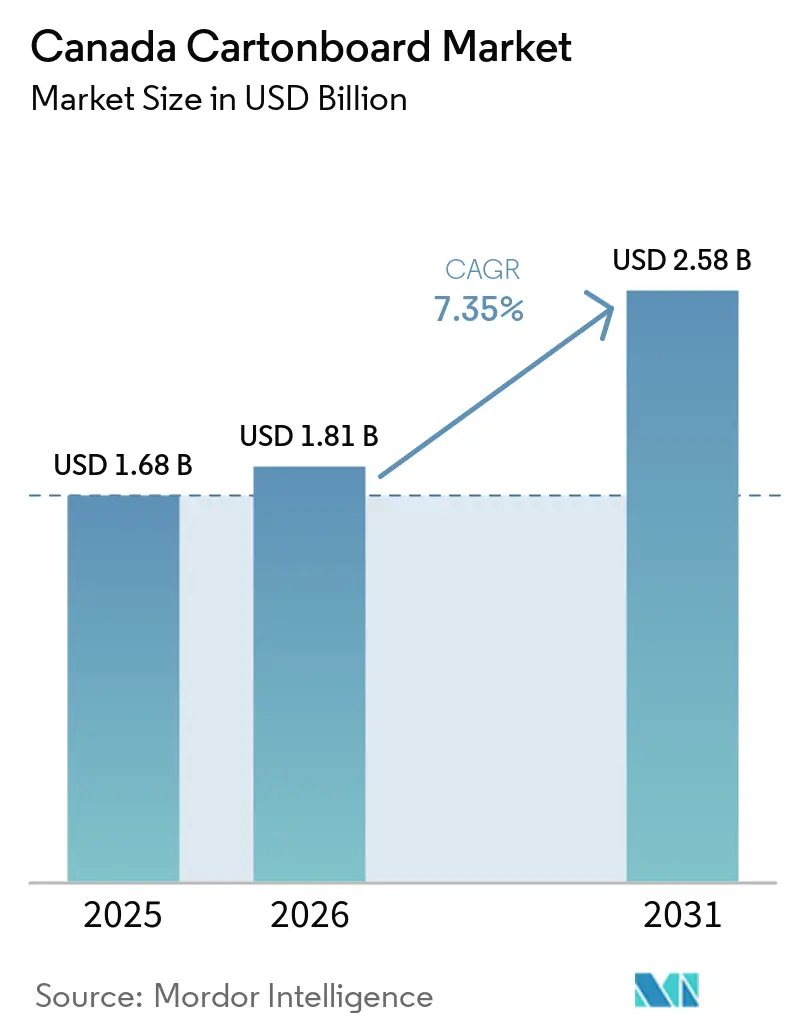

| Taille du marché de l'année de base (2025) | 1.68 Milliards de dollars |

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien du carton plat par Mordor Intelligence

La taille du marché canadien du carton plat est projetée à 1,68 milliard USD en 2025, à 1,81 milliard USD en 2026, et devrait atteindre 2,58 milliards USD d'ici 2031, avec un TCAC de 7,35 % de 2026 à 2031. Le marché canadien du carton plat bénéficie des restrictions fédérales et provinciales sur les plastiques à usage unique, qui ont poussé les propriétaires de marques vers des emballages à base de fibres dans les secteurs de la restauration, du commerce de détail et des biens de consommation. Les programmes de recyclage financés par les producteurs modifient également les priorités d'approvisionnement, car les conceptions de carton plat recyclable s'alignent désormais plus étroitement sur les structures de conformité et de redevances dans les principales provinces. Le marché canadien du carton plat est en outre soutenu par la grande base de transformation alimentaire et des boissons du pays, qui maintient la demande d'emballages plus stable que dans de nombreuses catégories de consommation discrétionnaire. L'Ontario et le Québec continuent de façonner la demande, car ils combinent des marchés de consommation denses avec une forte activité de transformation alimentaire, de fabrication pharmaceutique et de biens de consommation emballés. La croissance reste modérée par la tension de l'offre intérieure en grades premium, l'inflation des coûts des intrants et la dépendance aux importations pour le carton pliant et d'autres grades spécialisés.

Principaux enseignements du rapport

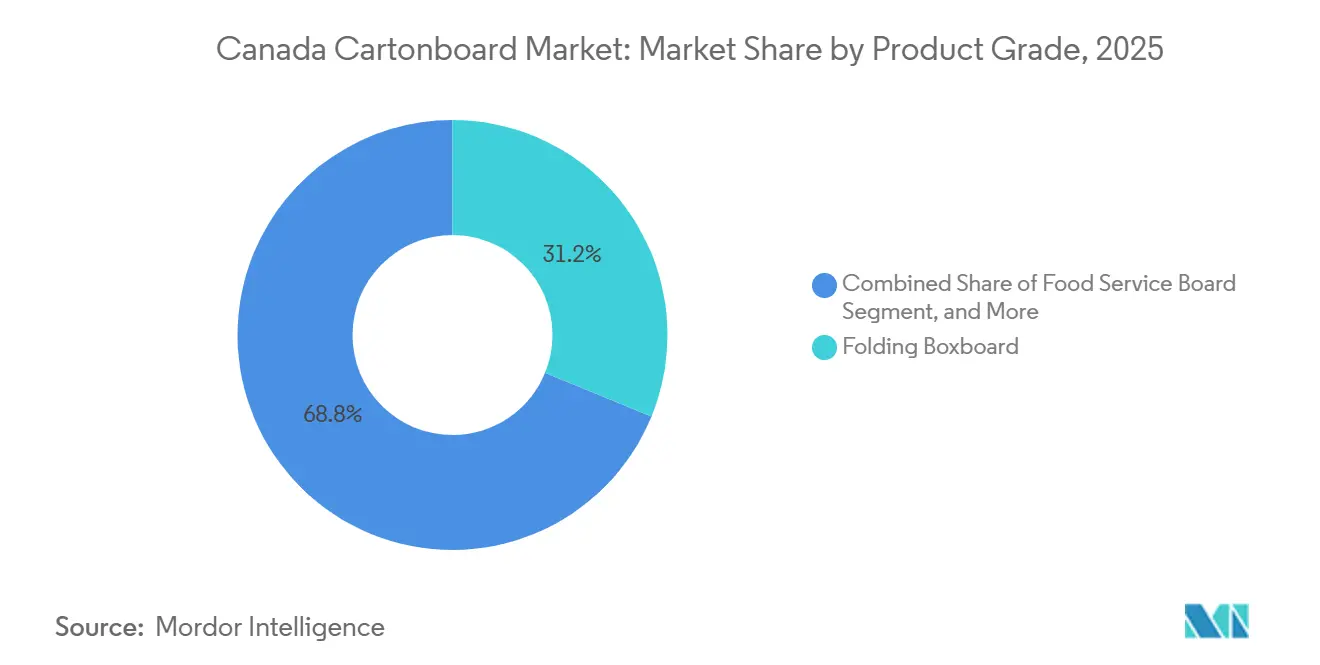

- Par qualité de produit, le carton pliant a capté 31,18 % de la part du marché canadien du carton plat en 2025.

- Par format d'emballage, la taille du marché canadien du carton plat pour le segment de l'emballage liquide devrait progresser à un TCAC de 7,49 % jusqu'en 2031.

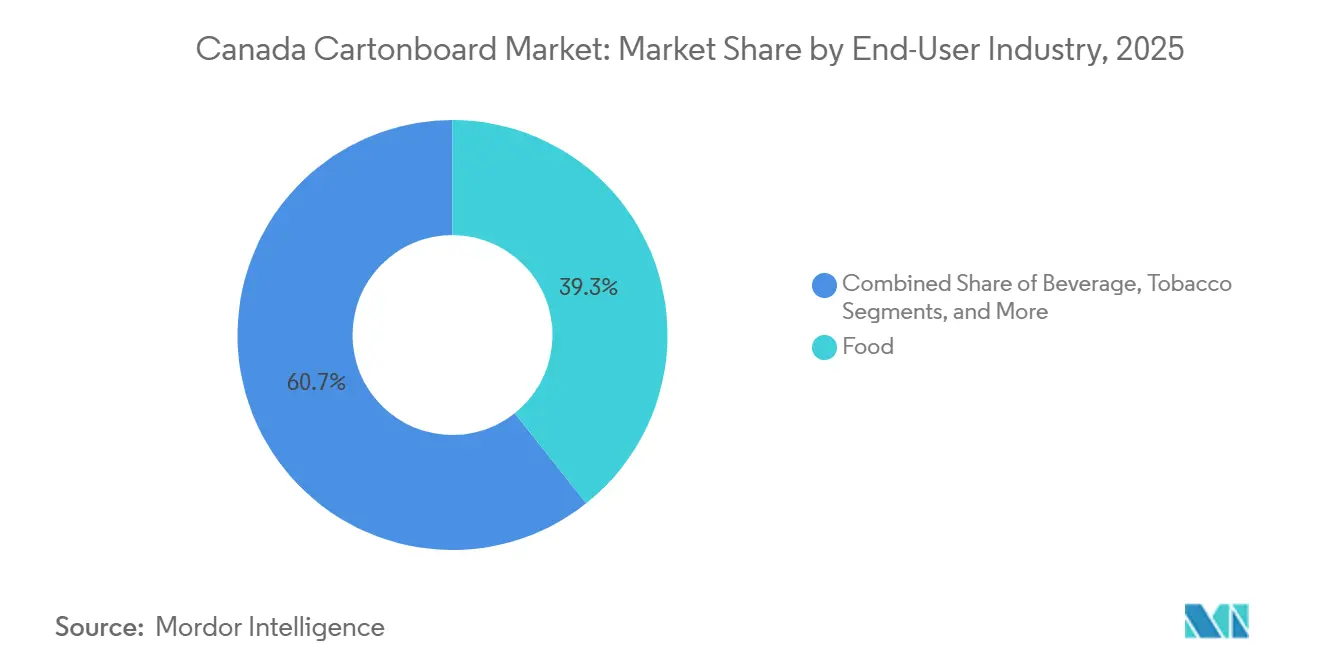

- Par secteur d'utilisation finale, l'alimentation a capté 39,31 % de la part du marché canadien du carton plat en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien du carton plat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution des fibres après les restrictions sur les plastiques à usage unique | +2.1% | National, avec des gains concentrés dans les circuits de restauration et de commerce de détail en Ontario et au Québec | Court terme (≤ 2 ans) |

| Responsabilité élargie des producteurs financée par les producteurs élargissant la collecte des cartons et les incitations à la conception | +1.6% | National, Ontario, Québec, Alberta et Colombie-Britannique en tête, provinces maritimes en phase d'intégration jusqu'en 2027 | Moyen terme (2 à 4 ans) |

| Demande de cartons alimentaires et de boissons ancrée par la fabrication canadienne | +1.3% | National, les pôles de fabrication en Ontario et au Québec dominent, les provinces des Prairies s'accélèrent | Moyen terme (2 à 4 ans) |

| Besoins en impression premium et en conformité pour les emballages pharmaceutiques et de soins personnels | +0.9% | National, le corridor pharmaceutique du sud de l'Ontario et le pôle cosmétique de Montréal sont les plus exposés | Moyen terme (2 à 4 ans) |

| Acceptation des gobelets à l'échelle de l'Ontario améliorant les débouchés du carton pour service alimentaire | +0.6% | Ontario, avec des effets de débordement de la demande au Québec et en Colombie-Britannique au fur et à mesure de l'harmonisation de la responsabilité élargie des producteurs | Court terme (≤ 2 ans) |

| Avancées en matière de revêtement barrière élargissant le carton plat aux applications surgelées et grasses | +0.5% | Base d'approvisionnement mondiale, adoption nationale concentrée dans les provinces de transformation alimentaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution des fibres après les restrictions sur les plastiques à usage unique

Les restrictions canadiennes sur les sacs de caisse en plastique à usage unique, les couverts, les articles de service alimentaire et les agitateurs sont restées le moteur de demande à court terme le plus clair pour le marché canadien du carton plat, car elles ont fait passer la conversion des emballages d'une activité expérimentale à un déploiement actif de portefeuille. Le résultat judiciaire de janvier 2024 a réduit l'incertitude réglementaire, qui avait précédemment conduit certains opérateurs à retarder les changements d'emballage et à différer les engagements commerciaux envers les formats à base de fibres.[1]Gouvernement du Canada, « Règlement sur les plastiques à usage unique (DORS-2022-138) », Site Web de la législation (Lois du Justice), laws.justice.gc.ca Les propriétaires de marques dans les secteurs de la restauration, du commerce de détail et de la restauration rapide ont depuis lors eu de plus fortes incitations à orienter leurs gammes de produits vers des boîtes pliantes et des cartons pour service alimentaire. L'effet est renforcé par les obligations de déclaration liées à la gestion des plastiques, qui alourdissent la charge de conformité des systèmes d'emballage à forte teneur en plastique et renforcent l'attrait relatif des solutions à base de fibres. Ce changement de demande profite également au marché canadien du carton plat, car des volumes de collecte de cartons plus élevés peuvent réintroduire davantage de fibres utilisables dans les circuits de recyclage domestiques au fil du temps.[2]Conseil de l'emballage en papier et des enveloppes, « Les nouvelles données de Statistique Canada montrent que les fibres de papier sont le matériau le plus détourné », Conseil de l'emballage en papier et des enveloppes, ppec-paper.com

Responsabilité élargie des producteurs financée par les producteurs élargissant la collecte des cartons et les incitations à la conception

Le passage du recyclage financé par les municipalités à la responsabilité financée par les producteurs a modifié la façon dont les emballages sont spécifiés sur le marché canadien du carton plat, car les choix de conception affectent désormais directement les coûts des producteurs. L'Ontario a achevé sa transition vers la Boîte bleue au début de 2026, et le système couvre désormais plus de 5 millions de foyers, 383 municipalités et 12 communautés des Premières Nations dans le cadre d'un dispositif unifié administré par Circular Materials.[3]Circular Materials, « Préparez-vous, Ontario : recyclez plus que jamais à partir de 2026 ! », Circular Materials, circularmaterials.ca L'Alberta a lancé la Phase 1 le 1er avril 2025, et le déploiement provincial plus large à travers le pays a continué d'élargir la couverture de collecte pour les cartons et les formats de fibres connexes. Les structures de redevances éco-modulées favorisent de plus en plus les conceptions de carton plat recyclable par rapport aux emballages multi-matériaux plus complexes, offrant aux propriétaires de marques une incitation financière à simplifier les substrats d'emballage. Cela signifie que le marché canadien du carton plat est soutenu non seulement par les préférences des consommateurs et les réglementations, mais aussi par les signaux de coûts intégrés dans les systèmes de conformité.

Demande de cartons alimentaires et de boissons ancrée par la fabrication canadienne

La transformation alimentaire et des boissons continue de fournir au marché canadien du carton plat une base de demande durable, car la production d'aliments emballés reste essentielle même lorsque les dépenses des ménages fléchissent dans d'autres catégories. Les aliments secs, les aliments surgelés, les produits laitiers, la confiserie et une large gamme de produits prêts à la vente au détail continuent de s'appuyer sur le carton pliant, le carton pour emballage liquide et le carton pour service alimentaire, tant pour les formats d'emballage primaire que secondaire. Les chaînes de céréales, de viande et d'aliments transformés orientées vers l'exportation étendent également la demande de cartons aux expéditions interentreprises et aux présentations de marque prêtes pour les rayons. La premiumisation dans le commerce de détail a également joué un rôle, car les marques de distributeur ont amélioré la qualité d'impression, la conception structurelle et la finition de surface, ce qui élève le niveau de spécification des cartons utilisés dans les circuits d'épicerie. Le marché canadien du carton plat bénéficie également du soutien des marques d'alimentation et de compléments de santé en vente directe aux consommateurs, qui ont besoin d'emballages de marque solides sans recours excessif aux suremballages en carton ondulé.

Besoins en impression premium et en conformité pour les emballages pharmaceutiques et de soins personnels

Les exigences en matière d'emballage pharmaceutique et de soins personnels élèvent le seuil de qualité sur le marché canadien du carton plat, car la densité des étiquettes, la traçabilité et la cohérence des couleurs comptent davantage dans les catégories réglementées que dans le commerce de détail général. Les orientations provisoires de Santé Canada de 2025 sur les médicaments co-emballés ont ajouté une couche supplémentaire d'attention à l'emballage et à l'étiquetage, ce qui soutient l'activité de reconception en cours dans les cartons pharmaceutiques. Les transformateurs disposant des certifications BRCGS Emballage, ISO 9001 et de capacités avancées de gestion de l'impression sont mieux positionnés pour remporter ces marchés, augmentant ainsi la valeur commerciale des opérations certifiées. Le plan de Jones Healthcare Group d'investir 40 millions USD d'ici fin 2026 dans des boîtes pliantes et des étiquettes pour les clients du secteur de la santé montre que les fournisseurs développent leurs capacités pour répondre à ce flux de demande.[4]Jones Healthcare Group, « Exclusivité Contract Pharma avec Jones sur l'innovation en matière d'emballage », Jones Healthcare Group, joneshealthcaregroup.com Dans les soins personnels, le marché canadien du carton plat est également soutenu par les besoins en finitions premium et les exigences d'étiquetage bilingue, qui maintiennent l'attrait des cartons là où les emballages souples peuvent être moins adaptés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières, de l'énergie et de la transformation | -1.8% | National, la Colombie-Britannique et le Québec sont les plus exposés en raison de la dépendance aux prix de la pâte à papier et des opérations d'usine à forte intensité énergétique à l'échelle nationale | Court terme (≤ 2 ans) |

| Concurrence des formats plastiques souples, plastiques rigides et réutilisables | -1.3% | National, avec une intensité concentrée dans les circuits de restauration et de commerce de détail beauté-santé | Moyen terme (2 à 4 ans) |

| Fermeture de l'usine de carton blanchi plein de La Tuque resserrant l'offre intérieure en grades premium | -0.8% | National, les transformateurs du Québec et de l'Ontario sont les plus touchés, la substitution par des importations américaines accroît l'exposition aux changes | Court terme (≤ 2 ans) |

| Forte dépendance aux importations de carton pliant augmentant le risque de change et de délai d'approvisionnement | -0.5% | National, avec une exposition disproportionnée chez les transformateurs dépendant des grades spéciaux européens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières, de l'énergie et de la transformation

La pression sur les coûts reste un frein majeur pour le marché canadien du carton plat, car les transformateurs sont exposés simultanément à la pâte à papier, aux fibres récupérées, au carburant, à l'électricité et aux intrants chimiques. Ces pressions comptent davantage pour les spécialistes du carton plat que pour certains grands producteurs de papier, car les transformateurs ont souvent moins de marge pour compenser les hausses brutales grâce à des portefeuilles de produits plus larges. Les conditions d'approvisionnement dans les opérations en amont de pâte et de papier sont également restées inégales dans l'ouest du Canada, ajoutant une couche supplémentaire d'incertitude quant à la disponibilité des matériaux et à l'économie des usines. Cascades a déclaré en mai 2026 que la hausse des coûts des intrants et les nouvelles augmentations des prix du carton pour boîtes façonnaient ses perspectives d'emballage, indiquant que la pression sur les coûts restait active dans l'ensemble du secteur en 2026. Il en résulte que le marché canadien du carton plat continue de croître, mais l'expansion des marges est plus difficile pour les transformateurs qui servent des clients sensibles aux prix ou qui dépendent de cycles de contrats plus courts.

Concurrence des formats plastiques souples, plastiques rigides et réutilisables

Le marché canadien du carton plat est toujours en concurrence avec les plastiques souples, les plastiques rigides et les systèmes réutilisables dans les applications où les performances de barrière, la résistance à l'humidité et l'économie unitaire restent déterminantes. Les sachets souples continuent d'offrir une protection solide des produits dans les snacks, les condiments et les aliments pour animaux, tandis que les plateaux et gobelets en plastique rigide conservent leur place dans les applications où le carton plat nécessite encore des revêtements ou une structure supplémentaire pour fonctionner de manière fiable. Les systèmes de contenants réutilisables entrent également dans les discussions de planification des emballages dans le cadre d'agendas plus larges de réduction des déchets, même s'ils ne représentent pas encore un déplacement direct important en termes de volume. Cela maintient certaines utilisations finales contestées, notamment dans les circuits de restauration et de commerce de détail beauté-santé, où les performances et la commodité doivent être équilibrées avec les arguments de durabilité. L'innovation en matière de barrière comble une partie de cet écart, mais le marché canadien du carton plat est toujours confronté à la concurrence dans les formats où le carton plat n'est pas encore devenu le choix technique par défaut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : le carton pour service alimentaire gagne du terrain sur le leadership du carton pliant

Le carton pliant détenait 31,18 % de la part du marché canadien du carton plat en 2025, ce qui en faisait le grade dominant car il convient aux emballages alimentaires, pharmaceutiques et de soins personnels. Sa position repose sur une large familiarité des transformateurs, des performances d'impression fiables et une aptitude à une large gamme de structures de cartons utilisées dans les biens de consommation courants. Le marché canadien du carton plat bénéficie également de l'accès au carton pliant importé des États-Unis et d'Europe, ce qui permet de couvrir les spécifications standard ainsi que les besoins en fibres vierges couchées premium. Le carton gris couché blanc a continué de servir les emballages secondaires de détail et les boîtes à chaussures, mais son économie est restée plus sensible aux fluctuations des prix des fibres récupérées et à la pression sur les marges. Le carton blanchi plein et le carton non blanchi plein sont restés importants pour les utilisations premium en contact alimentaire et pharmaceutiques, bien que l'offre en blanchi premium se soit resserrée après que la fermeture de La Tuque a réduit la disponibilité intérieure.

Le segment du carton pour service alimentaire devrait se développer à un TCAC de 8,61 % de 2026 à 2031, ce qui en fait le grade à la croissance la plus rapide sur le marché canadien du carton plat. L'acceptation à l'échelle de la province de l'Ontario des gobelets en carton polyenduit à partir du 1er janvier 2026 a offert au grade une voie de fin de vie plus claire et a supprimé une objection clé qui avait limité l'adoption plus large par les marques. Circular Materials a également signalé qu'un projet pilote à Toronto avait augmenté de 8 % le carton polyenduit collecté, ce qui a renforcé la confiance dans le fait que les fibres de service alimentaire peuvent transiter par les systèmes résidentiels à plus grande échelle. Les restaurants à service rapide remplacent également les formats à base de mousse et de plastique par des solutions à base de fibres, ouvrant des débouchés qui étaient historiquement plus difficiles à capter pour le secteur canadien du carton plat. Le marché canadien du carton plat connaît donc un changement de mix de grades non seulement en raison de la réglementation, mais aussi grâce à une meilleure infrastructure de récupération et à une plus grande confiance des transformateurs dans les applications de service alimentaire.

Par format d'emballage : les boîtes pliantes ancrent la demande tandis que l'emballage liquide s'accélère

Les boîtes pliantes représentaient 54,16 % du marché canadien du carton plat en 2025, les maintenant bien en tête des autres formats d'emballage. Leur avance reflète une utilisation répandue dans les céréales, les snacks, les produits pharmaceutiques, les cosmétiques et de nombreuses autres catégories de consommation où la présence en rayon, l'impression de conformité et la transformation efficace comptent toutes. Le marché canadien du carton plat dispose d'une solide base installée de transformation de cartons en Ontario et au Québec, qui soutient des relations de longue date entre les fournisseurs d'emballages et les propriétaires de marques. Les formats manchon et plateau ont également joué un rôle important dans les multipacks de boissons et les emballages prêts pour les rayons, notamment dans le commerce de gros et le commerce électronique, où un débit élevé et des performances de merchandising claires sont requises. Les autres formats, notamment les gobelets et les contenants de service alimentaire, ont continué d'afficher une forte dynamique unitaire, car les règles de substitution des plastiques ont élargi le rôle des emballages de service à base de carton.

L'emballage liquide devrait croître à un TCAC de 7,49 % de 2026 à 2031, ce qui en fait le format d'emballage à la croissance la plus rapide sur le marché canadien du carton plat. La croissance est concentrée dans les cartons aseptiques et à pignon utilisés pour les produits laitiers, les boissons à base de plantes, les soupes et les sauces, où l'adoption par les consommateurs est restée solide en 2024 et 2025. Les conditions de récupération se sont également améliorées, car les systèmes de responsabilité élargie des producteurs provinciaux reconnaissent de plus en plus les cartons aseptiques et à pignon comme des matériaux acceptés en collecte en bordure de trottoir, ce qui renforce la position à long terme de ces formats. Cela compte car de meilleures performances de collecte soutiennent l'argument environnemental en faveur des cartons au moment même où la demande augmente dans les segments de boissons réfrigérées et à longue conservation. Sur le marché canadien du carton plat, cela crée une boucle plus favorable entre l'utilisation, la récupération et la confiance dans les achats que ce que l'on observe dans certaines applications matures de boîtes pliantes.

Par secteur d'utilisation finale : l'alimentation soutient le volume tandis que la pharmacie commande la prime de croissance

L'alimentation détenait une part de 39,31 % de la taille du marché canadien du carton plat en 2025, ce qui en faisait le plus grand segment d'utilisation finale sur le marché canadien du carton plat. Le segment tire sa force d'une utilisation étendue dans les gammes d'aliments secs, surgelés, réfrigérés, de boulangerie et de commodité, où les cartons continuent d'équilibrer l'image de marque, la structure et la manutention en rayon. La demande d'emballages est particulièrement forte en Ontario et au Québec, car ces provinces combinent de grands pôles de transformation alimentaire avec un accès aux principaux centres de population et aux réseaux de distribution. Les chaînes d'épicerie utilisent également davantage de formats d'emballage prêts à l'affichage et prêts pour les rayons, ce qui s'ajoute à la consommation de carton en améliorant l'efficacité des rayons et en réduisant la main-d'œuvre en magasin. Les cosmétiques et les articles de toilette sont également restés importants, car les surfaces d'impression premium et les finitions spéciales continuent de favoriser le carton pliant et le carton blanchi plein dans les emballages destinés aux consommateurs.

Le secteur pharmaceutique et de la santé devrait se développer à un TCAC de 8,05 % de 2026 à 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché canadien du carton plat. Les exigences continues de Santé Canada en matière d'emballage et d'étiquetage continuent de soutenir des cycles de reconception répétés et maintiennent les boîtes pliantes au cœur de l'emballage secondaire pharmaceutique. Le programme d'investissement de 40 millions USD de Jones Healthcare Group jusqu'en 2026 montre que les fournisseurs anticipent une demande soutenue dans le secteur de la santé et augmentent leurs capacités en conséquence. La certification BRCGS AA+ de Netpak à Montréal montre également comment les normes de qualification façonnent le choix des fournisseurs dans le secteur canadien du carton plat, notamment pour les clients réglementés du secteur de la santé. Le segment des boissons est resté stable en termes de volume, mais c'est dans le secteur de la santé que le secteur canadien du carton plat observe la premiumisation et la croissance tirée par la conformité les plus nettes.

Analyse géographique

L'Ontario et le Québec ont ensemble représenté la majeure partie de la demande sur le marché canadien du carton plat en 2025, car ils combinent des marchés de consommation denses avec la plus grande base de production alimentaire, pharmaceutique et de biens de consommation du pays. L'Ontario est resté la province la plus influente, car elle concentre la transformation alimentaire et des boissons dans la région du Grand Toronto et le Croissant d'or, tout en soutenant un important corridor de fabrication pharmaceutique. La transition de la province vers la Boîte bleue dans le cadre de la responsabilité élargie des producteurs a été achevée le 1er janvier 2026, et le système couvre désormais plus de 5 millions de foyers et 383 municipalités sous l'égide de Circular Materials, ce qui donne à l'Ontario la plateforme de récupération des cartons la plus solide du pays. La décision de l'Ontario d'accepter les gobelets en carton polyenduit à l'échelle de la province à partir de janvier 2026 a encore élargi les débouchés pour le carton pour service alimentaire et les applications de cartons connexes. Deux nouvelles installations de récupération de matériaux de WM à Cambridge et dans le Grand Napanee ont également amélioré la fiabilité du tri des fibres secondaires et renforcé l'environnement opérationnel pour les recycleurs et les transformateurs basés en Ontario.

Le Québec est resté la deuxième base régionale sur le marché canadien du carton plat et a revêtu une importance supplémentaire car il combine des actifs de production avec un cadre de récupération mature. Cascades a approfondi ce rôle en mars 2026 grâce à un investissement de 6,9 millions CAD (5,0 millions USD) dans son usine de carton recyclé non couché de Kingsey Falls pour améliorer la qualité des feuilles et la finition de surface pour les emballages alimentaires. Dans le même temps, la fermeture de l'usine de La Tuque par Smurfit Westrock a resserré l'offre intérieure en grades premium et accru la dépendance aux importations pour le carton blanchi utilisé par les transformateurs au Québec et en Ontario. Le taux de collecte résidentielle du Québec et son profil de contamination plus faible ont également renforcé l'argument en faveur des grades de carton à contenu recyclé auprès des acheteurs qui accordent désormais plus d'importance à la circularité et à la conformité.

La Colombie-Britannique formait une partie distincte du marché canadien du carton plat, car elle relie les centres de population côtiers aux routes commerciales de la région Asie-Pacifique et à une base industrielle orientée vers les fibres. La mise à jour de la planification de la responsabilité élargie des producteurs en Colombie-Britannique a maintenu les cartons dans le flux de fibres plus large et a soutenu la cohérence de la collecte à mesure que la province affinait ses objectifs de recyclage. Néanmoins, les opérations de pâte en amont en Colombie-Britannique ont continué de faire face à des contraintes de fibres et à des coûts d'exploitation élevés, ce qui a limité le rôle de la région en tant que source stable d'approvisionnement en fibres vierges pour la demande de carton en aval. L'Alberta a ajouté une nouvelle couche de croissance après le lancement de la Phase 1 de son programme de responsabilité élargie des producteurs le 1er avril 2025, couvrant plus de 200 communautés et incluant les cartons aseptiques et à pignon dans les listes acceptées. Les provinces de l'Atlantique sont restées des contributeurs plus modestes, mais la Nouvelle-Écosse et l'Île-du-Prince-Édouard ont toutes deux progressé davantage dans les structures formelles de responsabilité élargie des producteurs, ce qui devrait soutenir une base géographique plus large pour le marché canadien du carton plat à mesure que les systèmes de collecte arrivent à maturité.

Paysage concurrentiel

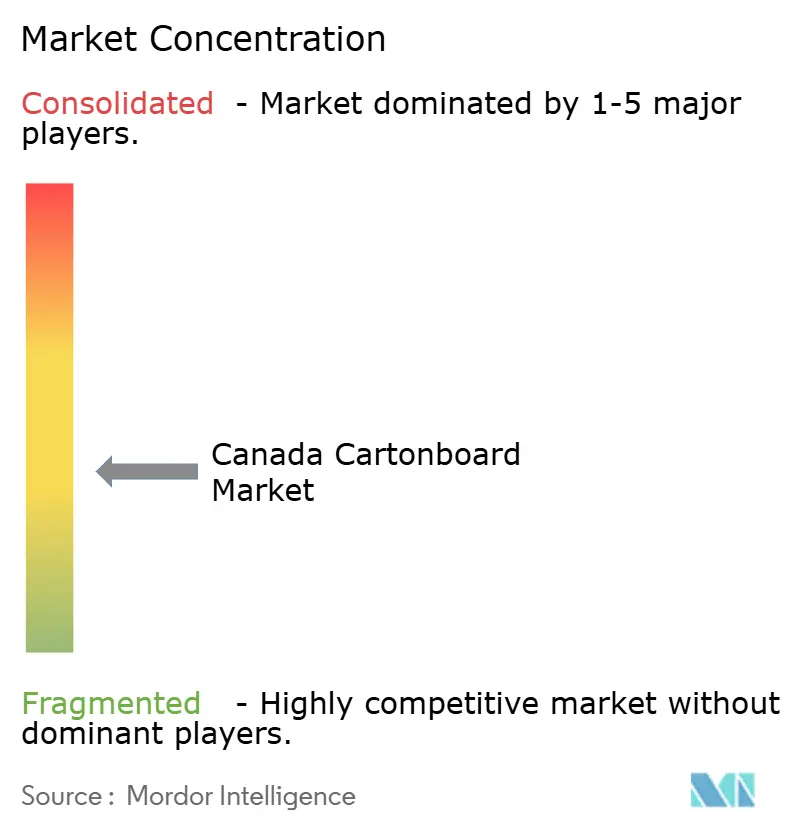

Le marché canadien du carton plat est modérément fragmenté, avec des producteurs mondiaux, des fournisseurs de carton spécialisé importé et des transformateurs nationaux en concurrence sur différents grades et groupes de clients. Les grands acteurs multinationaux tels que Cascades, Smurfit WestRock et Graphic Packaging International opèrent avec des empreintes nord-américaines plus larges, ce qui leur confère une plus grande échelle, un levier d'approvisionnement et une flexibilité multi-grades que de nombreux transformateurs plus petits. Les fournisseurs européens restent également importants sur le marché canadien du carton plat, car le carton pliant premium et les grades spéciaux en fibres vierges sont souvent approvisionnés en dehors du Canada pour les emballages pharmaceutiques, alimentaires et cosmétiques. Cela a créé une structure duale où les grades importés premium et les grades courants transformés localement coexistent sous des pressions de marges et des attentes de service différentes. Par conséquent, la concurrence est déterminée non seulement par le prix, mais aussi par la fiabilité de l'approvisionnement, la profondeur des certifications et la capacité à répondre aux spécifications d'emballage réglementées.

Les mouvements stratégiques de portefeuille sont devenus un facteur de différenciation clair sur le marché canadien du carton plat en 2025 et 2026. Cascades a investi 6,9 millions CAD (5,0 millions USD) en mars 2026 pour améliorer la qualité et la finition à Kingsey Falls, renforçant ainsi son offre d'emballages alimentaires à contenu recyclé. Smurfit WestRock a définitivement fermé la machine de carton blanchi plein de La Tuque, réduisant la capacité intérieure en carton blanchi premium et orientant davantage la demande vers les circuits d'approvisionnement importés. Graphic Packaging a confirmé des mesures de réduction des coûts en mai 2026 à la suite d'un examen commercial de 90 jours, notant que les grands acteurs ajustaient également leurs structures opérationnelles pour équilibrer les conditions de demande et les objectifs de marge. Ces mouvements montrent que l'échelle seule ne suffit pas, et que les entreprises remodèlent activement leurs bases d'actifs et leurs priorités de dépenses.

L'avantage concurrentiel sur le marché canadien du carton plat dépend de plus en plus des certifications, de la conformité technique et de la capacité à soutenir des applications à plus haute valeur ajoutée. Les clients pharmaceutiques et cosmétiques concentrent leurs dépenses auprès des transformateurs capables de démontrer les certifications BRCGS Emballage, ISO 9001 et un contrôle avancé des couleurs, ce qui réduit l'espace adressable pour les imprimeurs à usage général. Dans le même temps, l'innovation en matière de barrière crée de nouvelles opportunités dans les applications alimentaires surgelées et sensibles aux graisses, où des revêtements repulpables et sans PFAS peuvent aider le carton plat à concurrencer plus efficacement les formats à base de plastique. Une étude évaluée par des pairs publiée en 2025 dans la revue Cellulose a montré que les systèmes de revêtement naturel à double couche atteignaient une valeur Cobb60 de 4,5 g/m² et un indice Kit de 12/12, soutenant l'argument technique en faveur de barrières en carton à plus hautes performances. Cela signifie que le marché canadien du carton plat devient plus sélectif, le succès commercial étant lié à la conformité, à la fonctionnalité et à l'accès au bon mix de grades. Les transformateurs plus petits peuvent encore bien concurrencer dans les travaux de niche, mais la tendance générale favorise les entreprises qui combinent une expertise technique avec un accès stable à l'approvisionnement.

Leaders du secteur canadien du carton plat

Smurfit Westrock plc

Graphic Packaging International, LLC

Metsa Board Corporation

Stora Enso Oyj

Mayr-Melnhof Karton AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Graphic Packaging International a confirmé l'achèvement d'un examen commercial de 90 jours et a lancé des mesures de réduction des coûts, notamment une réduction des effectifs de plus de 500 postes (environ 3 % de la main-d'œuvre mondiale), avec des économies de coûts de 60 millions USD ciblées pour 2026 ; la société a réaffirmé ses prévisions pour l'ensemble de l'année 2026 avec un chiffre d'affaires net de 8,4 à 8,6 milliards USD et un flux de trésorerie ajusté de 700 à 800 millions USD.

- Avril 2026 : Smurfit Westrock a définitivement arrêté la machine à papier carton blanchi plein (machine n° 4) de son usine de La Tuque, au Québec, à la suite de l'annonce de fermeture de février 2026 ; l'arrêt a supprimé 127 000 tonnes de capacité annuelle de carton blanchi plein de la production canadienne et a simultanément fermé l'installation d'extrusion associée à Pointe-aux-Trembles, au Québec, affectant environ 90 employés sur les deux sites.

- Avril 2026 : L'Île-du-Prince-Édouard a fait la transition de son système de consigne vers un cadre complet de responsabilité élargie des producteurs, avec Encorp Atlantique comme organisation de responsabilité des producteurs ; les cartons de boissons (à l'exclusion du lait et des boissons à base de plantes) sont inclus dans le périmètre des contenants couverts, élargissant l'infrastructure de récupération des cartons dans le Canada atlantique.

- Mars 2026 : Cascades Inc. a investi 6,9 millions CAD (5,0 millions USD) dans son usine de carton recyclé non couché de Kingsey Falls, au Québec (Papier Kingsey Falls), en installant de nouveaux équipements pour améliorer le contrôle de la qualité des feuilles et la finition de surface pour les applications d'emballage alimentaire, renforçant ainsi sa position dans le carton plat à contenu recyclé pour les utilisateurs finaux du secteur alimentaire.

Périmètre du rapport sur le marché canadien du carton plat

Le marché canadien du carton plat englobe la production, la distribution et l'application des matériaux en carton plat pour l'emballage. Les principales qualités de produits sur le marché comprennent le carton blanchi plein, le carton non blanchi plein, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces grades sont utilisés dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de service alimentaire. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton plat sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et autres.

Le marché canadien du carton plat est segmenté par qualité de produit (carton blanchi plein, carton non blanchi plein, carton pliant, carton gris couché blanc, carton pour emballage liquide, carton pour service alimentaire), par format d'emballage (boîtes pliantes, emballage liquide, manchon et plateau, autres formats d'emballage), par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques, autres secteurs d'utilisation finale). Les prévisions du marché sont en valeur (USD).

| Carton blanchi plein |

| Carton non blanchi plein |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Boîtes pliantes |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) |

| Par qualité de produit | Carton blanchi plein |

| Carton non blanchi plein | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Boîtes pliantes |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de service alimentaire) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, service alimentaire) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du marché canadien du carton plat ?

La taille du marché canadien du carton plat était de 1,68 milliard USD en 2025, atteint 1,81 milliard USD en 2026, et devrait atteindre 2,58 milliards USD d'ici 2031 à un TCAC de 7,35 %.

Quel grade de produit domine la demande de carton plat au Canada ?

Le carton pliant a dominé la demande avec une part de 31,18 % en 2025, car il convient à un large éventail d'applications alimentaires, pharmaceutiques et de soins personnels.

Quel format d'emballage connaît la croissance la plus rapide dans l'utilisation du carton plat au Canada ?

L'emballage liquide est le format à la croissance la plus rapide, avec un TCAC projeté de 7,49 % de 2026 à 2031, soutenu par la demande de produits laitiers et de boissons à base de plantes.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs ?

La pharmacie et la santé devraient croître à 8,05 % jusqu'en 2031, car la reconception imposée par la conformité, l'étiquetage bilingue et les besoins en certification maintiennent les boîtes pliantes au cœur du mix d'emballage.

Quelles provinces comptent le plus pour la demande de carton plat au Canada ?

L'Ontario et le Québec restent les principaux centres de demande, car ils combinent les plus grandes bases de transformation alimentaire, de fabrication pharmaceutique et d'emballage de biens de consommation avec les systèmes de récupération les plus développés.

Quels sont les principaux risques auxquels font face les fournisseurs et les transformateurs ?

Les principaux risques sont la volatilité des coûts, le resserrement de l'offre intérieure en grades blanchi premium après la fermeture de La Tuque, et la concurrence persistante des formats plastiques souples, plastiques rigides et réutilisables.

Dernière mise à jour de la page le: