Taille et part du marché australien du carton

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

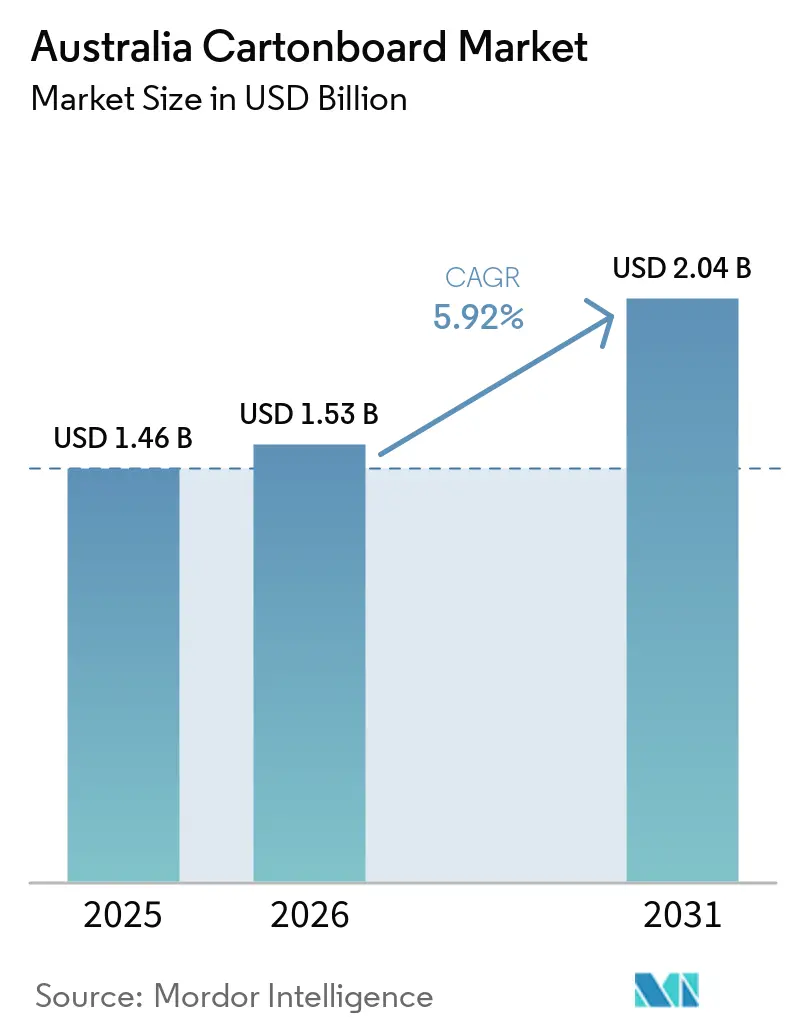

| Taille du marché de l'année de base (2025) | 1.46 Milliards de dollars |

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien du carton par Mordor Intelligence

La taille du marché australien du carton était évaluée à 1,46 milliard USD en 2025 et devrait atteindre 2,04 milliards USD d'ici 2031, progressant à un CAGR de 5,92 % sur la période 2026-2031. Les restrictions sur les plastiques imposées par les États façonnent la trajectoire de croissance, le passage à des emballages alimentaires sans PFAS et des exigences de conformité renforcées pour les cartons pharmaceutiques, qui stimulent la demande dans un large éventail de formats de carton transformé. Le référentiel de recyclabilité 2025 de l'APCO a également renforcé l'importance du carton dans les décisions d'emballage, car les propriétaires de marques doivent désormais recourir à des formats capables de satisfaire simultanément les exigences de conformité, de récupération et de reporting. L'absence de toute usine nationale de carton couché maintient le marché australien du carton exposé à la disponibilité du carton importé, aux fluctuations du fret et à la pression monétaire, mais elle pousse également les transformateurs à se différencier par la rigueur des approvisionnements, la qualité de la conception et des cycles de qualification plus rapides. Les exigences des grandes chaînes de distribution en matière de présentoirs prêts à la vente renforcent l'évolution vers des cartons de spécification supérieure qui favorisent une présentation soignée, la lecture automatisée et une manutention plus fluide en magasin. En conséquence, le marché australien du carton se développe grâce à une combinaison de réglementation, de normes des distributeurs et de transformation à valeur ajoutée, plutôt que par une simple expansion des volumes.

Points clés du rapport

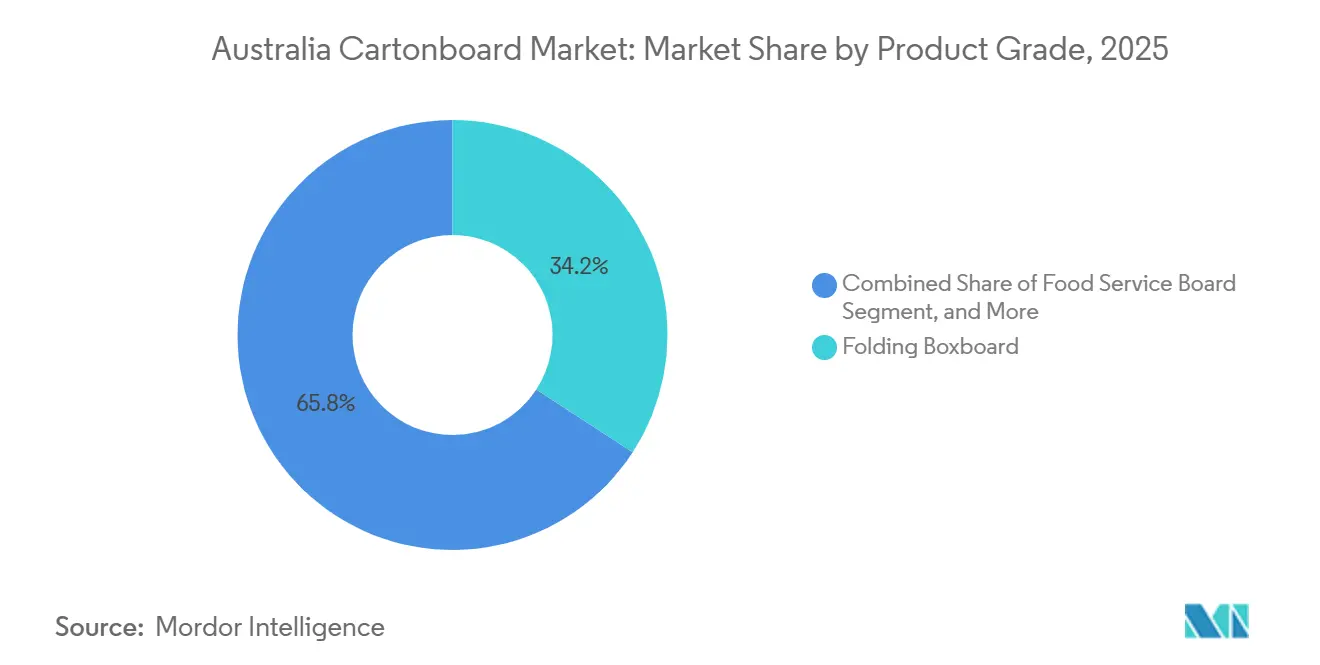

- Par grade de produit, le carton pliant a capté 34,18 % de la part du marché australien du carton en 2025.

- Par format d'emballage, la taille du marché australien du carton pour le segment de l'emballage liquide devrait progresser à un CAGR de 6,84 % jusqu'en 2031.

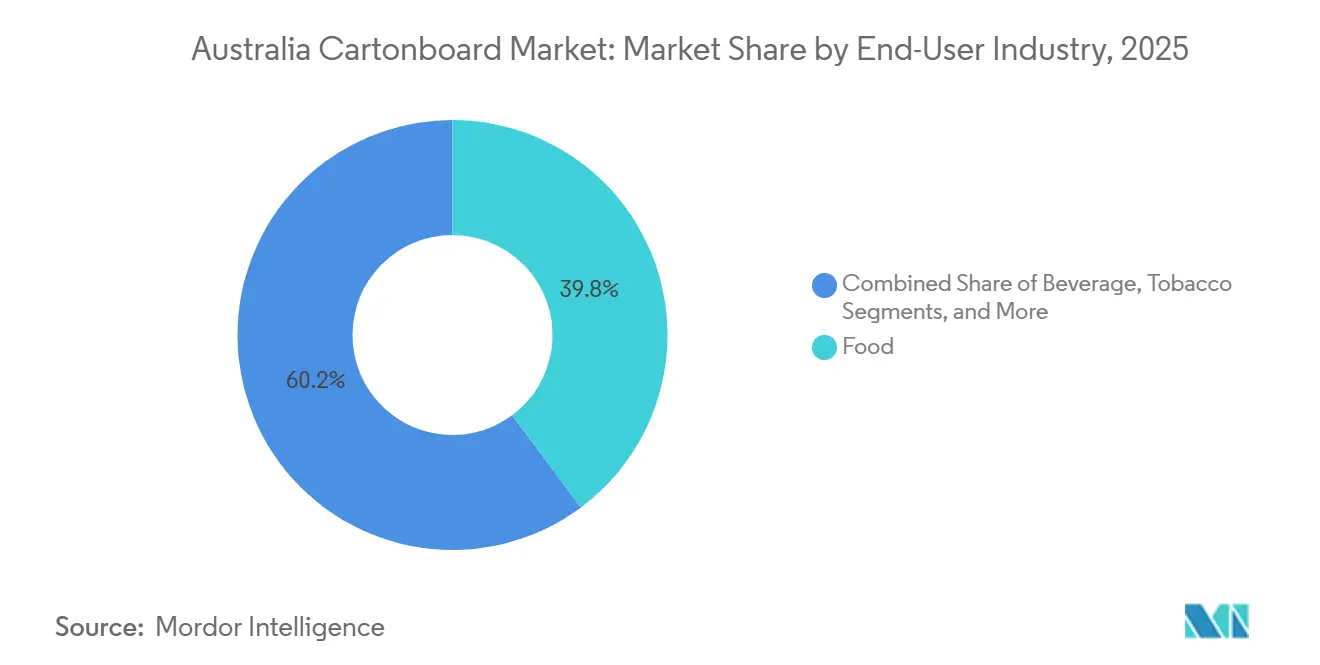

- Par secteur d'utilisation finale, l'alimentation a capté 39,81 % de la part du marché australien du carton en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien du carton

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution plastique-papier dans les emballages de restauration et de distribution alimentaire | +1.8% | National, avec accélération réglementaire en Nouvelle-Galles du Sud, Victoria, Australie-Occidentale et Territoire de la Capitale Australienne | Moyen terme (2-4 ans) |

| Expansion du volume de la distribution alimentaire soutenant les cartons prêts à la vente | +1.2% | National, avec la plus forte demande dans les réseaux de supermarchés de Nouvelle-Galles du Sud et de Victoria | Moyen terme (2-4 ans) |

| Migration vers des barrières sans PFAS créant une nouvelle demande de transformation à base de fibres | +0.9% | National, avec adoption commerciale précoce dans les pôles de restauration du Queensland | Court terme (≤ 2 ans) |

| Exigences de sérialisation pharmaceutique et d'emballage inviolable | +0.7% | National, concentré dans les pôles de fabrication pharmaceutique de Nouvelle-Galles du Sud et de Victoria | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de recyclage des cartons pour boissons | +0.6% | National, plus forte en Nouvelle-Galles du Sud et en Victoria | Long terme (≥ 4 ans) |

| Premiumisation dans les cartons beauté, bien-être et alimentation fonctionnelle | +0.5% | National, avec adoption par les marques premium concentrée dans les zones urbaines de Nouvelle-Galles du Sud et de Victoria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution plastique-papier dans les emballages de restauration et de distribution alimentaire

Le calendrier échelonné d'élimination progressive des plastiques en Australie a créé un pipeline de conversion continu pour le marché australien du carton, chaque État avançant à un rythme différent, offrant aux transformateurs un flux régulier de travaux de remplacement plutôt qu'un pic de demande unique et bref. L'Australie-Occidentale a interdit les emballages en plastique expansé moulé à compter du 1er juillet 2025, ce qui a immédiatement renforcé l'intérêt du carton résistant aux graisses pour les gobelets, plateaux, barquettes et autres formats de restauration à emporter.[1]Gouvernement d'Australie-Occidentale, « Plastic Free July Marked with Next Stage of Plan for Plastics Ban », Gouvernement d'Australie-Occidentale, wa.gov.au La Nouvelle-Galles du Sud a prolongé cette orientation lorsque le Plan Plastiques NSW 2.0, publié en novembre 2025, a prévu des éliminations progressives supplémentaires pour les attaches à pain, les supports à pizza, les sacs plastique à poignées, les contenants de condiments et les étiquettes de produits frais jusqu'en 2027.[2]Autorité de protection de l'environnement de Nouvelle-Galles du Sud, « NSW Plastics Plan 2.0 », Gouvernement de Nouvelle-Galles du Sud, epa.nsw.gov.au Chaque substitution plastique-papier génère souvent plusieurs spécifications de carton, car les opérateurs doivent servir différentes tailles de portions, conditions de température et formats de merchandising, augmentant ainsi le nombre de références qu'un transformateur doit gérer. Ce schéma favorise les grands transformateurs dotés de flux de travail numériques, d'une flexibilité de finition et de cycles d'approbation de conception plus rapides, car ils peuvent traiter des petites séries et une plus grande variété de formats sans le même niveau de perturbation. En pratique, la substitution ne fait pas qu'accroître la demande de carton, elle modifie également les attentes en matière de coûts et de services qui structurent la concurrence sur le marché australien du carton.

Expansion du volume de la distribution alimentaire soutenant les cartons prêts à la vente

La distribution alimentaire reste un puissant moteur de demande pour le marché australien du carton, car les deux grandes chanes de distribution continuent de pousser leurs fournisseurs vers des emballages qui passent directement du transport à la présentation en rayon avec une manutention minimale en magasin. Woolworths Group a lancé plus de 350 nouveaux produits de marque propre et exclusive en Australie au cours de l'exercice 2025 et a enregistré une croissance de 5,0 % des ventes de marques propres, élargissant le flux de nouvelles spécifications de carton dans la chaîne d'approvisionnement.[3]Woolworths Group, « Woolworths Group Annual Report 2025 », Woolworths Group Ltd, woolworthsgroup.com.au Les emballages prêts à la vente exigent des lignes de déchirement nettes, des dimensions constantes, un repérage d'impression précis et des codes-barres lisibles par machine, de sorte que les transformateurs sont invités à fournir des cartons qui fonctionnent aussi bien dans les centres de distribution automatisés que sur les rayons bondés. Cette évolution favorise également une meilleure qualité de carton, car les cartons prêts pour la distribution nécessitent généralement une rigidité plus élevée et des surfaces plus nettes que les emballages de transit basiques, améliorant ainsi la position commerciale du carton transformé de qualité supérieure. Le référentiel d'emballage 2025 de l'APCO a renforcé cette tendance, car la recyclabilité et la performance des emballages sont désormais plus étroitement liées dans les décisions d'achat des clients. En conséquence, le marché australien du carton bénéficie de la croissance de la distribution alimentaire non seulement par le volume, mais aussi par des améliorations de spécification qui augmentent la valeur de conversion par commande.

Migration vers des barrières sans PFAS créant une nouvelle demande de transformation à base de fibres

Le passage en 2025 à des emballages alimentaires sans PFAS a entraîné un examen approfondi des substrats sur l'ensemble du marché australien du carton, car les transformateurs ne peuvent plus s'appuyer sur les anciens systèmes de barrière pour la résistance aux graisses, à l'humidité et aux huiles dans de nombreuses applications.[4]Organisation australienne du pacte pour les emballages, « Plan d'action pour l'élimination progressive des PFAS dans les emballages alimentaires à base de fibres », APCO, packagingcovenant.org.au Le carton pour la restauration, les cartons pour aliments surgelés et les formats de plateaux pour produits frais ont tous nécessité de nouveaux travaux de qualification, car les propriétaires de marques ont besoin de revêtements et de barrières répondant aux exigences de performance au contact alimentaire sans introduire de nouveau risque de conformité. Ces cycles de requalification peuvent durer plusieurs mois pour une seule référence, surtout lorsque les propriétaires de marques souhaitent des tests de performance, un examen de migration et des essais en ligne avant d'approuver un nouveau matériau. L'APCO a également mis davantage l'accent sur le reporting des PFAS, déplaçant la responsabilité au-delà des transformateurs et exerçant une pression accrue sur les propriétaires de marques pour qu'ils sélectionnent des substrats documentés, traçables et préalablement homologués. Cette dynamique favorise les grades de carton pliant premium et de carton blanchi solide, car les acheteurs sont prêts à payer pour la certitude lorsque le coût d'une qualification échouée peut inclure des retards de lancement et une reconception des emballages. Le résultat est un cycle de mise à niveau forcée qui soutient le marché australien du carton, même s'il ajoute de la complexité aux approvisionnements et aux approbations techniques.

Exigences de sérialisation pharmaceutique et d'emballage inviolable

L'emballage pharmaceutique devient un segment de croissance de plus en plus important pour le marché australien du carton, car la conformité réglementaire affecte désormais la conception du carton, la mise en page d'impression et les détails de finition, et pas seulement le contenu des étiquettes. La TGO 106 a rendu obligatoire l'encodage GS1 DataMatrix pour les médicaments sur ordonnance sérialisés fournis en Australie, et le début au 1er juillet 2026 de l'étiquetage obligatoire d'identification unique des dispositifs pour la plupart des dispositifs médicaux étend cette charge de conformité à un autre groupe de produits réglementés. Chaque carton secondaire doit désormais comporter des données lisibles par machine et par l'homme, notamment des identifiants de produit, des numéros de lot, des informations sur la date de péremption et des détails de série, ce qui pousse les zones d'impression et les dimensions des cartons vers des mises en page plus standardisées. Les dispositifs inviolables tels que les bandeaux déchirables et les joints perforés dépendent également du substrat carton lui-même, de sorte que la rigidité, le sens du grain et la précision de transformation comptent désormais davantage que dans les travaux d'emballage moins réglementés. De nombreux transformateurs pharmaceutiques ont déjà absorbé des vagues de travaux de reconception à mesure que les propriétaires de marques mettent les anciens emballages en pleine conformité et cherchent à éviter les interruptions d'approvisionnement dans les catégories de médicaments sur ordonnance. Cela augmente la valeur des travaux de carton réglementés au sein du marché australien du carton, car les transformateurs capables de gérer la validation, la qualité d'impression et la précision de répétition sont mieux placés pour conserver des contrats clients à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance totale aux importations pour les grades de carton couché | -1.5% | National, avec une exposition concentrée au port de Melbourne et au port de Botany, Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Volatilité des coûts liés à l'énergie, au fret et aux ports | -0.9% | National, plus aiguë aux terminaux à conteneurs de Sydney et Melbourne | Court terme (≤ 2 ans) |

| Écart entre la récupération du papier et du carton et le potentiel de recyclage | -0.7% | National, avec le plus grand déficit de récupération dans les zones régionales et éloignées | Moyen terme (2-4 ans) |

| Réforme des revêtements au contact alimentaire et inflation des coûts de conformité | -0.6% | National, avec une forte influence de conformité des référentiels AICIS et APCO | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance totale aux importations pour les grades de carton couché

La dépendance totale au carton couché importé reste le principal frein structurel du marché australien du carton, car les transformateurs ne peuvent pas se rabattre sur l'approvisionnement d'une usine nationale lorsque le fret international, la devise ou les conditions portuaires deviennent défavorables. Cette dépendance affecte également le carton pliant, le carton blanchi solide et le carton pour emballage liquide, ce qui signifie que plusieurs des grades de croissance les plus importants partagent le même risque d'approvisionnement externe. Une perturbation sur une route commerciale peut souvent être gérée, mais une pression simultanée sur plusieurs origines crée un problème plus large, car les transformateurs ont toujours besoin des mêmes grades, revêtements et profils de calibre pour satisfaire les approbations clients existantes. Ce risque encourage les grands opérateurs à entretenir des relations fournisseurs plus solides, à diversifier leurs approvisionnements et à constituer des stocks tampons, tandis que les petits transformateurs restent plus exposés aux chocs de délais et aux hausses de coûts à court préavis. Le partenariat de distribution de WML Paperboard avec JB Paper Trading Pty Ltd a amélioré l'accès australien à la gamme Formakote, mais il constitue toujours une compensation partielle du risque plutôt qu'un substitut complet à une capacité nationale large de carton couché. En pratique, le marché australien du carton peut encore croître dans cette structure, mais la croissance devient plus dépendante des compétences en approvisionnement et du fonds de roulement qu'elle ne le serait dans un marché disposant d'une production locale de carton couché.

Volatilité des coûts liés à l'énergie, au fret et aux ports

La volatilité liée à l'énergie, au fret et aux ports continue de peser sur le marché australien du carton, car les marges de transformation sont sensibles à la fois aux coûts des matières premières importées et aux coûts locaux d'impression, de découpe, de laminage et de collage du carton en emballages finis. Les retards portuaires peuvent allonger les temps de séjour des conteneurs et réduire les stocks tampons de matières premières, créant des effets en cascade sur les calendriers de production, les délais clients et l'utilisation des usines dans les réseaux de transformateurs. Les pics de fret ont tendance à frapper le plus durement les petits acheteurs, car ils ont moins de capacité à bloquer des tarifs à terme, à consolider des commandes ou à répartir les variations de coûts sur des portefeuilles clients plus larges. Cela importe au-delà de la rentabilité à court terme, car des coûts à quai incertains rendent les transformateurs plus prudents quant à l'investissement dans de nouvelles lignes de revêtement barrière, des presses numériques et d'autres améliorations nécessaires pour les travaux de carton premium et réglementés. L'approbation par la Commission du travail équitable de la convention collective de Graphic Packaging International Australia Converting Limited a amélioré la visibilité des coûts salariaux sur un grand site de Nouvelle-Galles du Sud, mais elle n'a pas supprimé l'exposition plus large que le marché australien du carton subit encore face aux fluctuations de l'énergie et du fret. Même les grands opérateurs restent prudents quant à la planification des investissements, et l'accent mis par Graphic Packaging en 2026 sur un flux de trésorerie plus solide et des dépenses d'investissement réduites reflétait cette discipline plus large dans la chaîne d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton pour la restauration mène la transition de grade

Le carton pliant détenait 34,18 % de la part du marché australien du carton au sein des grades de produit en 2025, ce qui reflétait son rôle étendu dans les cartons destinés aux consommateurs où la clarté d'impression, la qualité de surface et la rigidité influencent directement la présentation en rayon. Le grade est resté particulièrement important dans les applications de confiserie, d'alimentation sèche, de santé et beauté, et de multi-packs promotionnels, car il prend en charge à la fois l'image de marque et la transformation efficace dans les programmes de distribution à fort volume. Le carton blanchi solide est également resté important dans les travaux premium d'alimentation et de soins personnels, car les acheteurs de ces catégories accordent plus de poids à la blancheur, à la propreté et à la garantie au contact alimentaire qu'au seul approvisionnement au coût le plus bas. Le carton non blanchi solide a continué à servir des usages plus robustes ou utilitaires, tandis que le carton gris couché blanc est resté pertinent dans les cartons à prix sensibles où l'aspect visuel importait mais où l'enveloppe budgétaire était plus serrée. Ensemble, ces grades montrent que le marché australien du carton reste ancré dans un large mix d'emballages de distribution où les transformateurs doivent équilibrer les normes visuelles, la conformité et les performances machine plutôt que d'optimiser autour d'une seule propriété de carton.

Le carton pour la restauration devrait se développer à un CAGR de 6,49 % de 2026 à 2031, ce qui en fait le grade de produit à la croissance la plus rapide, la réglementation remodelant la demande dans les circuits de restauration à emporter, de restauration rapide et de commodité. L'interdiction par l'Australie-Occidentale en juillet 2025 des emballages en plastique expansé moulé a accéléré la demande de gobelets, plateaux et barquettes résistants aux graisses qui reposent sur des alternatives à base de fibres. Le passage à l'abandon des PFAS a ajouté une autre couche, car les transformateurs ont désormais besoin d'un carton pour la restauration qui offre une résistance aux huiles et à l'humidité tout en s'inscrivant dans la direction d'élimination progressive documentée de l'APCO pour les emballages alimentaires à base de fibres. Le carton pour emballage liquide est resté lié aux produits laitiers longue conservation et aux boissons à base de plantes, de sorte que la demande dans ce grade a continué de dépendre des performances de la barrière, de la compatibilité aseptique et de la crédibilité des allégations de recyclabilité sur les marchés finaux. Dans l'ensemble du secteur australien du carton, la sélection des grades est de plus en plus déterminée par l'adéquation réglementaire et la fonction d'utilisation finale, ce qui confère au carton de spécification supérieure une position commerciale plus solide que les alternatives de commodité à faible coût.

Par format d'emballage : l'emballage liquide en tête de croissance avec l'expansion des formats aseptiques

Les cartons pliants représentaient 56,54 % de la part du marché australien du carton au sein des formats d'emballage en 2025, les maintenant bien en avance sur les autres formes transformées, car ils servent le plus large éventail d'applications alimentaires, pharmaceutiques, cosmétiques et tabac. Leur leadership découlait de leur polyvalence plutôt que d'une utilisation finale unique remarquable, puisque le même format de carton de base peut prendre en charge des unités d'épicerie prêtes à la vente, des emballages pharmaceutiques secondaires, des coffrets cosmétiques prêts à offrir et des emballages de distribution quotidiens avec des modifications structurelles minimales. Les grandes chaînes de distribution ont également renforcé la position de ce format en favorisant les unités pliables prêtes pour la distribution qui équilibrent l'efficacité du transport avec une présentation soignée en rayon, augmentant ainsi la demande de rainurage fiable, de déchirement propre et de calibre de carton stable. Cette préférence importe pour les transformateurs, car elle récompense la constance de production et la rigueur de conception, et elle réduit également l'attrait des matériaux de spécification inférieure qui peuvent sous-performer dans les environnements d'emballage et de lecture automatisés. Sur le marché australien du carton, les cartons pliants restent le principal bassin de valeur, car ils se situent à l'intersection de l'image de marque, de la logistique, de la conformité et de l'exécution quotidienne en distribution.

L'emballage liquide devrait croître à un CAGR de 6,84 % jusqu'en 2031, ce qui en fait le format d'emballage à l'expansion la plus rapide, les applications aseptiques se répandant dans les catégories de produits laitiers à base de plantes, de boissons fonctionnelles, de lait aromatisé et de boissons prêtes à consommer. Ces formats bénéficient d'une durée de conservation à température ambiante, d'un risque de casse inférieur aux alternatives rigides et d'un message de durabilité qui prend plus de poids une fois que l'infrastructure de récupération est en place et visible pour les distributeurs et les consommateurs. Tetra Pak et saveBOARD ont soutenu la première installation australienne de recyclage de cartons pour boissons à Warragamba, et une deuxième installation à Campbellfield a suivi fin 2024, améliorant le discours sur la récupération des cartons pour boissons usagés sur le marché local. Les formats manchon et plateau ont également de la marge pour se développer, car les fournisseurs de produits frais et les distributeurs ont déjà testé des emballages en carton recyclable comme substituts au plastique dans les rayons de produits frais. Les gobelets et contenants de restauration devraient continuer à gagner en pertinence à mesure que les restrictions sur les plastiques s'élargissent dans les formats de distribution quotidienne et de restauration à emporter, ce qui signifie que le marché australien du carton devrait voir des gains de parts dans les formats qui combinent le potentiel de substitution avec une utilisation consommateur visible.

Par secteur d'utilisation finale : la pharmacie dépasse le tabac comme moteur de croissance en valeur

L'alimentation représentait 39,81 % du marché australien du carton en 2025, reflétant la profondeur et la fréquence d'utilisation des cartons dans les catégories d'épicerie allant des plats surgelés et des produits de base du garde-manger aux produits frais, condiments et emballages alimentaires promotionnels. Cette avance était soutenue par la nature non discrétionnaire de la demande alimentaire, qui fournit aux transformateurs une base stable de travaux de carton récurrents, même lorsque d'autres catégories de consommation deviennent plus volatiles. Les boissons sont restées le deuxième groupe d'utilisateurs finaux, car les jus longue conservation, le lait aromatisé et les boissons à base de plantes continuent de s'appuyer sur des formats de carton qui combinent durée de conservation, efficacité du transport et positionnement durable reconnaissable. Le rôle important de l'alimentation et des boissons signifie également que les exigences des distributeurs pèsent davantage dans la sélection du carton, car ces circuits exigent des emballages qui fonctionnent dans le merchandising, la logistique et la conformité sans perturbations fréquentes. Sur le marché australien du carton, cela crée une base de demande durable qui soutient le volume de transformation tout en permettant la premiumisation grâce à de meilleures surfaces d'impression, des barrières améliorées et des allégations de durabilité plus solides.

Le secteur pharmaceutique et de la santé devrait se développer à un CAGR de 6,71 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide, même si sa taille absolue reste inférieure à celle du secteur alimentaire et des boissons. La catégorie gagne en valeur car les règles de la TGA façonnent désormais le carton lui-même, de l'espace nécessaire aux données sérialisées à la conception physique requise pour les fermetures inviolables et la manipulation sécurisée. À mesure que les médicaments sur ordonnance et les dispositifs médicaux s'inscrivent davantage dans des emballages codés et traçables, les transformateurs doivent fournir une précision d'impression plus élevée, une répétabilité constante et un contrôle de processus documenté sur chaque commande réglementée. Le tabac a continué de perdre de l'élan sous les pressions structurelles de la demande, tandis que les cosmétiques et les articles de toilette restent un créneau premium attractif dans lequel la finition visuelle, la propreté du carton et la certification de durabilité influencent les choix des marques. Les produits ménagers, l'habillement et les emballages de rechange automobile représentent encore une longue traîne fragmentée, mais ensemble ils ajoutent un volume incrémental significatif et aident le marché australien du carton à éviter une dépendance excessive à une seule catégorie de consommation.

Analyse géographique

La Nouvelle-Galles du Sud représentait la plus grande part de l'activité de transformation sur le marché australien du carton en 2025, reflétant le rôle de Sydney en tant que principal pôle d'exécution du commerce électronique du pays et sa proximité avec des réseaux de distribution de détail denses. L'avantage de l'État ne tenait pas seulement au volume de la demande, car sa base de transformateurs établie soutient également des approbations de conception plus rapides, des cycles de livraison plus courts et des liens de service plus étroits avec les propriétaires de marques et les distributeurs concentrés le long de la côte est. Le Plan Plastiques NSW 2.0, publié en novembre 2025, a élargi la liste des articles en plastique programmés pour une élimination progressive jusqu'en 2027, créant une voie plus claire pour des substitutions supplémentaires de fibres dans les emballages de restauration et de commodité. L'ouest de Sydney a également gagné en pertinence stratégique grâce à l'installation de recyclage de cartons pour boissons de Warragamba, qui a renforcé la position de l'État dans la récupération et la transformation des cartons.

Victoria a suivi comme deuxième marché étatique, soutenu par la base manufacturière diversifiée de Melbourne, ses solides liaisons de fret et sa large exposition aux travaux d'emballage alimentaire, boissons, biens de consommation et santé. L'État a également montré une traction claire dans la conversion des emballages de produits frais, avec des essais commerciaux en distribution d'emballages en carton recyclable indiquant que la substitution par le carton avait dépassé le stade conceptuel pour entrer dans les tests clients à grande échelle. Le Queensland a enregistré la croissance régionale la plus rapide sur le marché australien du carton, l'expansion démographique dans le sud-est continuant de soutenir la consommation d'épicerie, de santé et de commerce électronique. Le corridor logistique centré sur Yatala et Hemmant est resté important car il connectait les opérations d'entreposage, de transport et de transformation, soutenant ainsi des délais plus courts pour les grands flux de biens de consommation. L'Australie-Méridionale est restée plus petite en volume, mais elle a renforcé son rôle de centre de développement pour les nouveaux concepts d'emballage à base de fibres grâce au futur siège social de Regency Park et à l'installation de R&D LaunchPad de Detmold.

L'Australie-Occidentale, le Territoire du Nord et le Territoire de la Capitale Australienne forment une frontière plus petite mais importante où les changements de politique peuvent rapidement modifier la sélection des emballages dans les catégories de restauration et de boissons, car les volumes de base sont plus faibles et les changements de conformité se manifestent plus rapidement. L'interdiction des plastiques en 2025 en Australie-Occidentale a déjà poussé vers une substitution plus immédiate vers des emballages de restauration à emporter et de restauration à base de fibres, donnant à l'État une influence disproportionnée sur le changement de format par rapport à sa taille de population. Dans tous les États, la direction de reporting 2025 de l'APCO sur la recyclabilité et la teneur en PFAS a rendu les achats plus cohérents, car les acheteurs recherchent de plus en plus des substrats traçables qui répondent à la fois aux exigences d'audit interne et aux attentes de reporting externe. Ce contexte de conformité partagé signifie que les différences entre États affectent désormais davantage le calendrier et le mix clients que la direction générale du marché australien du carton.

Paysage concurrentiel

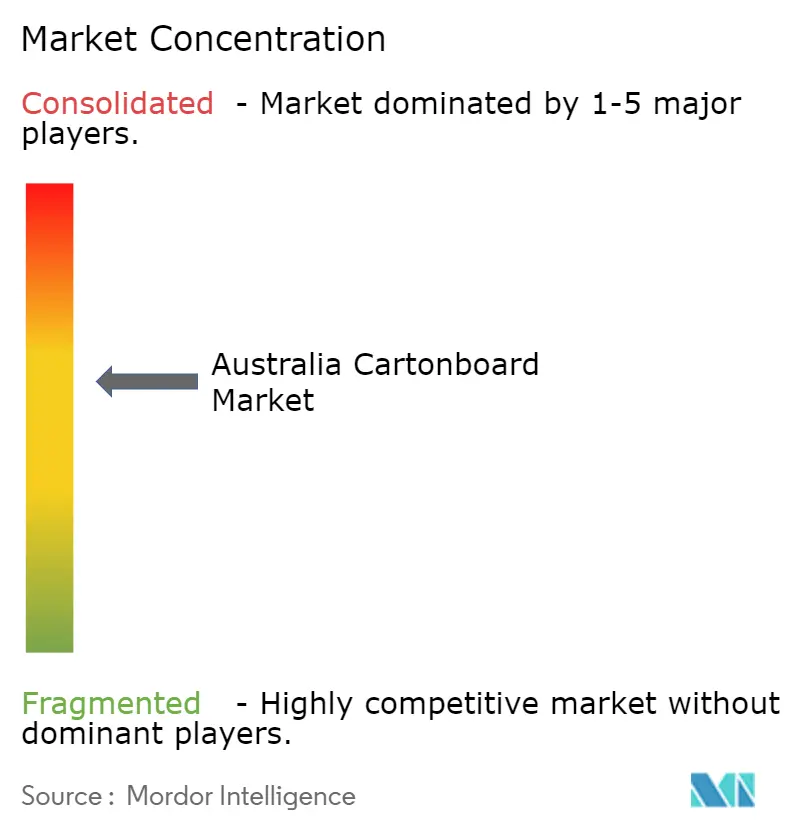

Le marché australien du carton était modérément concentré au niveau de la transformation et plus fragmenté parmi les petits spécialistes de l'impression et du pliage qui servent des travaux régionaux, en petites séries ou très personnalisés. Un groupe limité de grands opérateurs, notamment Graphic Packaging International, SIG Combibloc, Detmold Group, Opal et d'autres transformateurs établis, représentait une grande partie du volume premium et à forte conformité, où la fiabilité du service et le contrôle technique comptent le plus. Parce que l'Australie ne dispose pas de fabrication nationale de carton couché, le leadership est défini moins par la propriété d'usines et davantage par l'échelle des approvisionnements, la capacité de transformation, le support technique et la capacité à obtenir rapidement les approbations clients. Cette structure permet aux acteurs d'envergure de mener dans les travaux réglementés et complexes, tout en laissant de la place aux petites entreprises qui peuvent se démarquer par leur réactivité, leurs formats de niche ou leurs relations clients locales.

Graphic Packaging Holding Company a achevé la montée en puissance de son installation de carton recyclé à Waco en février 2026 et a réaffirmé ses prévisions 2026 pour un flux de trésorerie disponible ajusté solide avec des dépenses d'investissement nettement réduites, ce qui a soutenu des perspectives d'approvisionnement plus stables pour son réseau d'emballage plus large. SIG a renforcé sa position grâce à l'innovation matérielle en lançant commercialement SIG Terra Alu-free + Full barrier en octobre 2025, offrant une option de carton aseptique à faible empreinte carbone pour les produits sensibles à l'oxygène tels que les jus de fruits, les nectars, le lait aromatisé et les boissons à base de plantes. Detmold a ajouté un signal stratégique différent en commençant les travaux sur un nouveau siège social à Adélaïde en juin 2025, puis en publiant une mise à jour de performance de durabilité sur 12 mois en février 2026, liant l'expansion physique à un positionnement de durabilité plus fort. WML Paperboard a amélioré sa portée en Australie grâce à un partenariat de distribution avec JB Paper Trading Pty Ltd, donnant aux transformateurs un accès plus large à la gamme Formakote via le découpage local, le soutien aux stocks et la distribution nationale. Pris ensemble, ces mouvements montrent que le marché australien du carton est contesté par la fiabilité, la performance technique et la force de mise sur le marché plutôt que par la simple concurrence par les prix.

Les espaces blancs concurrentiels les plus clairs restent les travaux de barrière sans PFAS, les cartons pharmaceutiques réglementés et les applications à fort graphisme en petites séries où la rapidité d'approbation et la précision technique comptent plus que le débit en volume standard. Les opérateurs capables de pré-qualifier les substrats, de documenter la conformité et de fournir des performances d'impression et de finition constantes sont mieux placés, car les clients souhaitent de plus en plus moins de cycles de qualification et moins d'exposition réglementaire. L'approbation par la Commission du travail équitable en octobre 2025 de la convention collective de Graphic Packaging International Australia Converting Limited a également fourni à un grand site de Nouvelle-Galles du Sud une plus grande clarté sur les coûts salariaux jusqu'en septembre 2028, ce qui importe dans un marché où la certitude opérationnelle soutient la fidélisation des clients. Même ainsi, la longue traîne des transformateurs régionaux et spécialisés continue de maintenir le marché australien du carton compétitif, en particulier dans les comptes locaux, les formats spéciaux et les programmes clients qui valorisent l'agilité par rapport à l'envergure nationale.

Leaders du secteur australien du carton

Detmold Australia Sales Pty Ltd.

Graphic Packaging International Australia Pty Limited

Tetra Pak Marketing Pty Limited

SIG Combibloc Australia Pty Ltd.

Labelmakers Group Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Graphic Packaging Holding Company a achevé la montée en puissance de son installation de carton recyclé d'une valeur de 1,67 milliard USD à Waco, Texas, et a réaffirmé ses prévisions 2026 d'un flux de trésorerie disponible ajusté de 700 à 800 millions USD, avec des dépenses d'investissement réduites fortement à environ 450 millions USD contre 935 millions USD en 2025. La stabilisation opérationnelle signale une fiabilité d'approvisionnement restaurée pour les opérations de transformation australiennes de Graphic Packaging.

- Décembre 2025 : Costa, Coles et Opal ont lancé un essai à grande échelle faisant passer l'emballage des tomates Perino de barquettes en rPET plastique à 80 % vers des emballages en carton recyclable dans les magasins victoriens de Coles. Cette collaboration, annoncée le 2 décembre 2025, est l'un des événements de conversion plastique-carton pour produits frais les plus significatifs sur le plan commercial de l'histoire récente de l'emballage en Australie.

- Octobre 2025 : SIG a lancé commercialement SIG Terra Alu-free + Full barrier pour les cartons aseptiques multi-portions à l'échelle mondiale, le premier matériau d'emballage à barrière complète sans couche d'aluminium au monde pour ce format, atteignant jusqu'à 61 % d'empreinte carbone inférieure par rapport aux cartons aseptiques standard et étendant l'application aux produits sensibles à l'oxygène, notamment les jus de fruits, les nectars, le lait aromatisé et les boissons à base de plantes.

- Juin 2025 : Detmold Group a commencé les travaux de site sur son nouveau siège social mondial de 5 100 m² à Regency Park, Adélaïde, regroupant huit unités commerciales de la région d'Adélaïde, notamment Detpak, PaperPak, Detmold Medical, Cup and Carry et l'installation de R&D LaunchPad, sous un même toit d'ici fin 2026. L'investissement renforce la position de l'Australie-Méridionale en tant que centre d'innovation en emballage à base de fibres.

Périmètre du rapport sur le marché australien du carton

Le marché australien du carton englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produit du marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour la restauration. Ces grades sont utilisés dans divers formats d'emballage, notamment les cartons pliants, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, la pharmacie, le tabac, les cosmétiques, et autres.

Le marché australien du carton est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour la restauration), par format d'emballage (cartons pliants, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et articles de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour la restauration |

| Cartons pliants |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants de restauration) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et articles de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour la restauration | |

| Par format d'emballage | Cartons pliants |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants de restauration) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et articles de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché australien du carton ?

Le marché australien du carton était évalué à 1,46 milliard USD en 2025 et devrait atteindre 2,04 milliards USD d'ici 2031 à un CAGR de 5,92 % sur 2026-2031.

Qu'est-ce qui stimule la demande de carton en Australie ?

La croissance est soutenue par les interdictions de plastiques, les changements d'emballage sans PFAS, les formats d'épicerie prêts à la vente et des exigences de conformité pharmaceutique plus strictes.

Quel grade de produit connaît la croissance la plus rapide en Australie ?

Le carton pour la restauration est le grade de produit à la croissance la plus rapide, avec un CAGR projeté de 6,49 % jusqu'en 2031, les emballages de restauration à emporter et de restauration s'éloignant du plastique.

Pourquoi les cartons pliants restent-ils le format d'emballage dominant ?

Les cartons pliants détenaient 56,54 % de la valeur des formats d'emballage en 2025, car ils fonctionnent dans les applications alimentaires, pharmaceutiques, cosmétiques et d'épicerie prête à la vente.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les transformateurs ?

La pharmacie et la santé devraient croître à un CAGR de 6,71 % jusqu'en 2031, la sérialisation, le codage DataMatrix et l'étiquetage d'identification unique des dispositifs augmentant le besoin de cartons conformes.

Quels États comptent le plus pour la demande et la croissance ?

La Nouvelle-Galles du Sud reste le principal centre de transformation, Victoria demeure importante grâce à sa base manufacturière et ses essais en distribution, et le Queensland est la zone régionale à la croissance la plus rapide.

Dernière mise à jour de la page le: