Taille et part du marché du carton au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

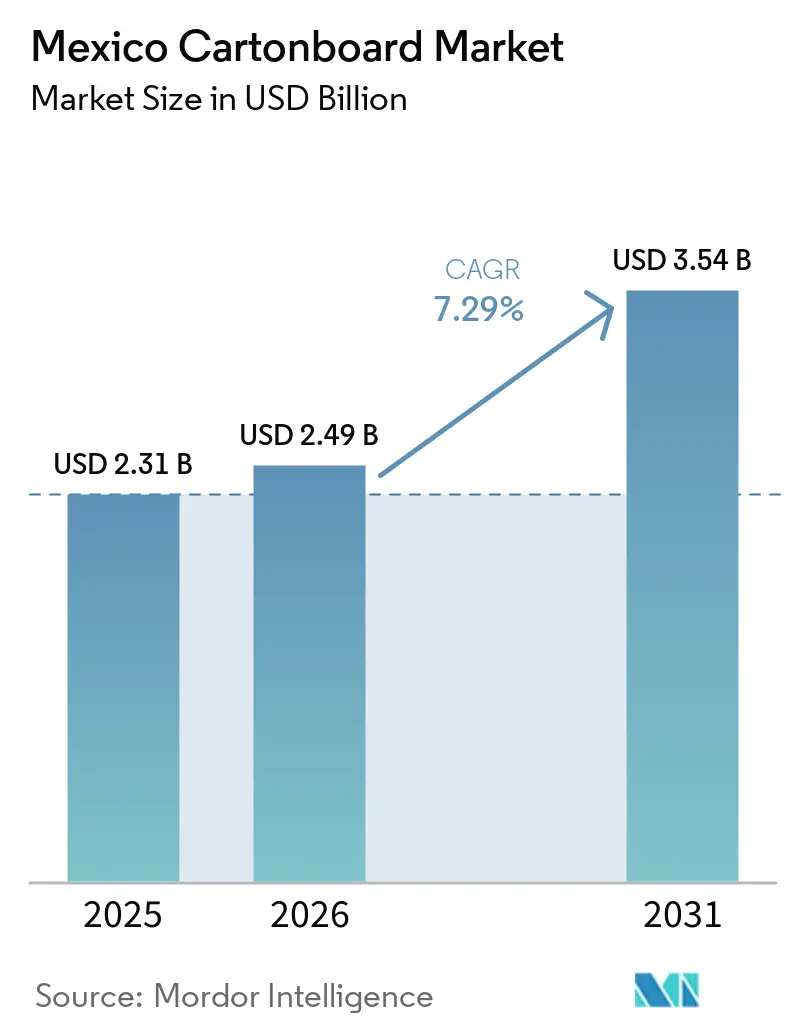

| Taille du marché de l'année de base (2025) | 2.31 Milliards de dollars |

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du carton au Mexique par Mordor Intelligence

La taille du marché du carton au Mexique devrait s'étendre de 2,31 milliards USD en 2025 et 2,49 milliards USD en 2026 à 3,54 milliards USD d'ici 2031, enregistrant un CAGR de 7,29 % entre 2026 et 2031. Le marché mexicain du carton en 2026 reflète une reprise de la demande après que la consommation de carton au Mexique a reculé de 2,8 % en 2025, sous l'effet du resserrement des conditions de crédit et du fléchissement des volumes d'exportation d'aliments transformés. La reprise est soutenue par des taux d'utilisation des usines remontant à 78 %, par la substitution aux importations à la suite des mesures tarifaires mexicaines de 2024 sur le carton en provenance de pays sans accord commercial, et par une orientation plus marquée vers les circuits de consommation intérieure. Les engagements de capacité des grands groupes d'emballage internationaux relèvent également le seuil opérationnel du marché du carton au Mexique, les acteurs investissant en anticipation de la demande à moyen terme plutôt qu'en fonction des seuls volumes actuels. La loi sur l'économie circulaire de janvier 2026 modifie les exigences en matière de conception des emballages et de conformité d'une manière qui favorise les capacités de recyclage intégrées et les plateformes de transformation plus importantes. Ces évolutions maintiennent le marché du carton au Mexique lié à la consommation alimentaire, aux produits conditionnés haut de gamme, à la fabrication induite par la délocalisation de proximité et à l'intégration dans la chaîne d'approvisionnement nord-américaine.

Principaux enseignements du rapport

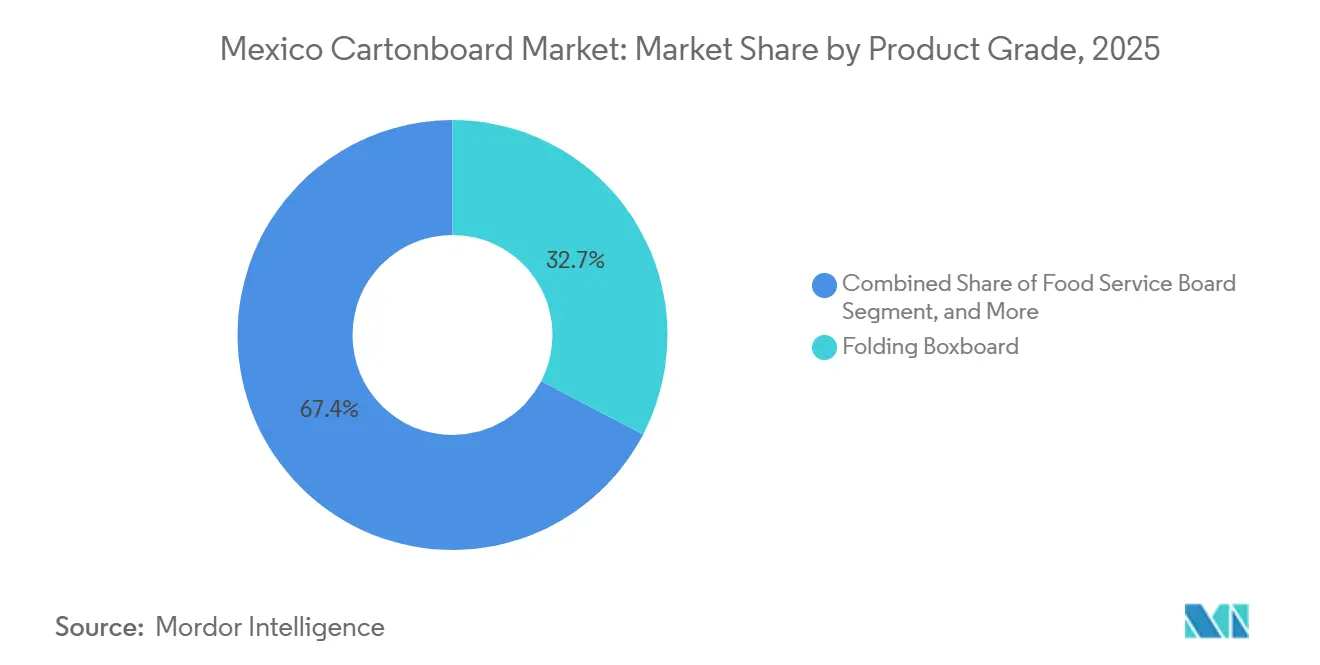

- Par grade de produit, le carton pliant a capturé 32,65 % de la part du marché du carton au Mexique en 2025.

- Par format d'emballage, la taille du marché du carton au Mexique pour le segment de l'emballage liquide devrait progresser à un CAGR de 7,91 % jusqu'en 2031.

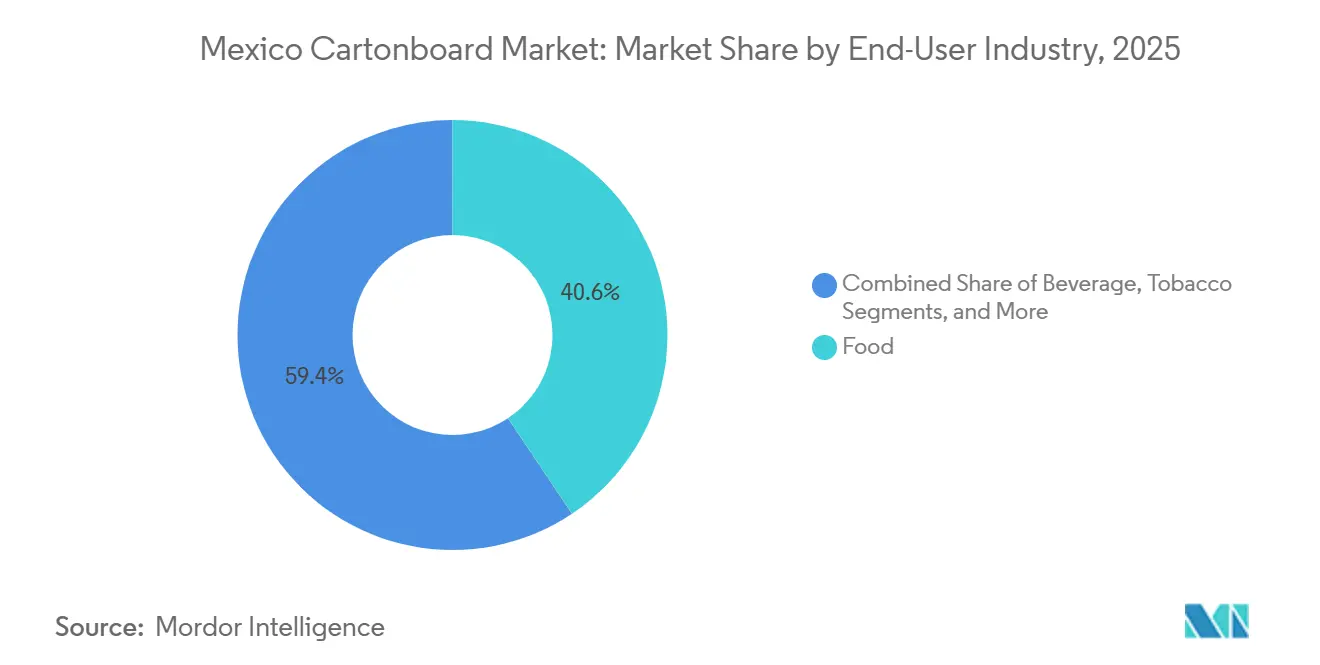

- Par secteur d'utilisation finale, l'alimentation a capturé 40,63 % de la part du marché du carton au Mexique en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du carton au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en aliments conditionnés et en commerce de détail moderne | +2.1% | National, concentré dans les zones métropolitaines de Mexico, Guadalajara et Monterrey | Court terme (≤ 2 ans) |

| Transition vers la durabilité en faveur des emballages à base de fibres recyclables | +1.5% | National, adoption précoce dans les zones industrielles de Nuevo León, Mexico et Querétaro | Moyen terme (2-4 ans) |

| Premiumisation dans les soins de beauté, les soins personnels et les emballages alimentaires prêts à la vente | +0.9% | Centres urbains à l'échelle nationale, notamment Mexico, Guadalajara et Monterrey | Long terme (≥ 4 ans) |

| Besoins croissants en emballages secondaires pour les produits pharmaceutiques et de santé | +0.7% | National, avec des gains principaux dans les pôles pharmaceutiques de Mexico, Jalisco et Nuevo León | Moyen terme (2-4 ans) |

| Conception circulaire induite par la loi sur l'économie circulaire et préparation à la REP | +0.5% | National, avec des gains de conformité précoces dans les zones métropolitaines de CDMX, Monterrey et Guadalajara | Moyen terme (2-4 ans) |

| Expansion de la capacité aseptique en petit format au Mexique | +0.4% | Corridors industriels de Querétaro, Baja California et Estado de México | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en aliments conditionnés et en commerce de détail moderne

La pénétration du commerce de détail moderne et l'adoption plus large des aliments conditionnés ont continué de soutenir la demande structurelle de carton au Mexique, même si les expéditions d'aliments transformés destinées à l'exportation ont subi des pressions en 2025. Le circuit de restauration rapide au Mexique a dépassé 73 milliards USD de ventes à l'échelle du réseau en 2025, ce qui illustre l'ampleur des formats de consommation alimentaire de marque qui reposent sur les cartons, les gobelets, les couvercles et les emballages à emporter.[1]Arcos Dorados Holdings Inc., "Formulaire 6-K : Résultats de l'exercice complet 2025," Stock Titan, stocktitan.net Arcos Dorados a déclaré un EBITDA ajusté de 575,2 millions USD pour l'exercice complet 2025, indiquant des conditions d'exploitation solides dans les grands systèmes de franchise qui nécessitent des achats d'emballages réguliers. En mars 2026, The Wendy's Company a finalisé deux accords de franchise pour construire plus de 60 nouveaux restaurants au Mexique, avec une expansion centrée sur Chihuahua, Nuevo León, Baja California et Sonora.[2]The Wendy's Company, "The Wendy's Company annonce plus de 60 nouveaux restaurants au Mexique," PR Newswire, prnewswire.com Ce déploiement soutient une demande récurrente de carton pour service alimentaire et d'emballages de service à base de papier de marque, ce qui rend ce flux de demande moins exposé au cycle général du carton que les volumes de transformation alimentaire liés à l'exportation. La concentration de population induite par la délocalisation de proximité dans les villes manufacturières du nord apporte un niveau de soutien supplémentaire, car elle stimule le débit du commerce de détail moderne et renforce les circuits de consommation intérieure sur le marché du carton au Mexique.

Transition vers la durabilité en faveur des emballages à base de fibres recyclables

Le passage des formats à forte teneur en plastique vers les emballages à base de fibres a reçu un soutien juridique en janvier 2026, lorsque la Loi générale sur l'économie circulaire du Mexique est entrée en vigueur et a fait de la responsabilité élargie des producteurs un outil de politique contraignant. Les producteurs et les importateurs sont tenus de déposer des Plans de gestion circulaire dès que la SEMARNAT publie les accords sectoriels spécifiques, ce qui fait passer les décisions d'emballage de la préférence volontaire à la planification de la conformité. Cette structure confère au carton recyclable une position plus solide que les emballages souples multi-matériaux dans les applications où les propriétaires de marques ont besoin d'une présentation en rayon, d'une traçabilité et d'une récupérabilité. Le calendrier de conformité est également peu susceptible de s'appliquer uniformément à l'ensemble de la chaîne de valeur, car les grands propriétaires de marques multinationales sont positionnés pour faire face à des obligations plus précoces et plus formelles que les petits producteurs nationaux. Ce décalage temporel pourrait amener les grands comptes de produits de grande consommation à adopter des solutions en fibres conformes plus rapidement que le reste du marché. Le modèle de circuit fermé Urban Forest de Bio Pappel, examiné par la ministre de l'Environnement Alicia Bárcena en février 2026 dans le cadre du Plan México, montre comment les acteurs intégrés de la fibre recyclée se positionnent comme partenaires d'infrastructure pour cette transition.

Premiumisation dans les soins de beauté, les soins personnels et les emballages alimentaires prêts à la vente

La demande de carton haut de gamme dans les emballages cosmétiques et de soins personnels augmente plus vite que la consommation globale de carton, car les propriétaires de marques investissent dans des finitions tactiles, un impact en rayon plus fort et une exécution d'impression plus nette dans les circuits de commerce de détail moderne. Le carton blanchi solide et le carton pliant de qualité supérieure restent au cœur de ce groupe d'applications, car ils offrent la luminosité de surface, la réponse au couchage et la définition d'impression nécessaires aux emballages haut de gamme. Le rôle du Mexique en tant que base de fabrication pour les produits de beauté destinés au marché intérieur et à l'exportation vers les États-Unis signifie que la demande de carton haut de gamme n'est pas uniquement liée aux habitudes de dépenses locales. Cela maintient le marché mexicain du carton exposé à des programmes d'emballage à plus haute valeur ajoutée, même lorsque la croissance des volumes dans les applications de spécification inférieure devient irrégulière. Les formats cosmétiques et de produits de toilette élèvent également la barre qualitative pour les transformateurs nationaux, car les propriétaires de marques attendent de plus en plus des performances équivalentes GC1 ou SBS dans les cartons pliants à haute valeur graphique. La collaboration de MM Group avec Foli ES sur le découpage en feuilles de carton et l'optimisation de la stratification de carton recyclé MCM montre comment la base de transformation mexicaine s'aligne sur des exigences de performance de carton plus strictes.[3]MM Group, "Foli et MM Board and Paper collaborent pour optimiser le découpage en feuilles et les performances d'impression du carton," MM Group, mm.group

Besoins croissants en emballages secondaires pour les produits pharmaceutiques et de santé

L'emballage secondaire pharmaceutique devient une source de demande plus distincte sur le marché du carton au Mexique, car il dépend de la conformité technique plutôt que des cycles généraux d'emballage grand public. La fabrication nationale de médicaments monte en puissance, et les expéditions pharmaceutiques orientées vers l'exportation nécessitent une qualité d'emballage secondaire plus constante pour l'étiquetage, la preuve d'inviolabilité et la traçabilité. Ces exigences poussent les transformateurs à investir dans le gaufrage en braille, des systèmes de codage plus précis et des performances de ligne de carton plus fiables. Cela relève la barrière à l'entrée pour les petits opérateurs et oriente les comptes réglementés vers des transformateurs de taille moyenne et grande dotés d'un meilleur contrôle des procédés. Le segment des emballages de santé devrait croître à un CAGR de 7,98 % jusqu'en 2031, le plaçant au-dessus du marché global et soutenant la demande de carton pliant et de carton blanchi solide plus propres et de spécification supérieure. La position du Mexique le long du corridor USMCA s'ajoute à cette tendance, car les transformateurs peuvent servir la distribution pharmaceutique nord-américaine depuis une base de fabrication à moindre coût avec une orientation croissante vers l'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des fibres et du carton importé | -1.1% | National, avec une exposition aiguë dans les usines du nord et du centre dépendantes des grades de carton importés | Court terme (≤ 2 ans) |

| Concurrence des emballages souples dans les usages individuels et de commodité | -0.8% | National, concentré dans les marchés de consommation de Mexico, Guadalajara et Monterrey | Moyen terme (2-4 ans) |

| Infrastructure de récupération inégale pour les cartons post-consommation | -0.4% | National, avec des lacunes infrastructurelles les plus aiguës en dehors des grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Complexité accrue de la traçabilité et du codage sur les emballages réglementés | -0.3% | Pôles pharmaceutiques de CDMX, Jalisco et Nuevo León | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des fibres et du carton importé

Le Mexique reste dépendant des grades de carton à fibres vierges importés, notamment le carton blanchi solide et le carton pliant à haute luminosité que les usines nationales ne produisent pas à grande échelle. Cette exposition lie les transformateurs aux cycles mondiaux de la pâte à papier, aux fluctuations des taux de fret et aux changements d'approvisionnement transfrontaliers d'une manière que les producteurs nationaux de fibres recyclées ne connaissent pas. Les exportations brésiliennes de carton vers le Mexique sont passées de près de 25 000 tonnes entre janvier et juillet 2024 à moins de 2 700 tonnes sur la même période de 2025, après que le Mexique a imposé des droits de douane de 25 à 35 % sur les importations en provenance de pays sans accords commerciaux. La mesure tarifaire visait à soutenir les producteurs nationaux, mais elle a également exercé une pression à court terme sur les coûts des transformateurs qui avaient encore besoin de grades premium importés. Le changement a également redirigé l'attention vers l'approvisionnement chinois, et le Mexique représentait déjà plus de 40 % du total des exportations chinoises de carton vers l'Amérique du Sud en 2024. Cette substitution réduit une dépendance mais en crée une autre, maintenant la volatilité des coûts des intrants comme un frein significatif sur le marché mexicain du carton.

Concurrence des emballages souples dans les usages individuels et de commodité

Les emballages souples continuent de prendre des volumes au carton dans les applications individuelles, en sachet et de commodité dans les catégories alimentaires et de soins personnels. Leur faible poids, leurs bonnes performances barrières et leur économie établie dans le circuit de commerce informel mexicain leur confèrent une position durable dans les cas d'usage sensibles aux prix. Les sauces, condiments et sachets de soins personnels restent des exemples clés où les pochettes multicouches remplacent les cartons qui pourraient autrement servir le bas du marché de consommation. La croissance de la livraison de repas à la demande ouvre une autre voie de substitution, car les formats souples légers et résistants à l'humidité s'adaptent souvent mieux à cette logistique que les structures en carton rigide. Cette pression est la plus visible dans les modes de consommation urbains axés sur la commodité, où la fonctionnalité de l'emballage et le coût unitaire comptent souvent plus que la présence en rayon. Même ainsi, le marché mexicain du carton continue de se développer à un CAGR de 7,29 % jusqu'en 2031, car la premiumisation, la réglementation et la demande du commerce de détail formel et des applications de santé compensent ces pertes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : le carton pour service alimentaire s'accélère tandis que le carton pliant ancre le marché

Le carton pliant a détenu 32,65 % de la part du marché mexicain du carton en 2025, ce qui en fait le grade de produit leader avec une marge nette sur les types de carton adjacents. Sa position reflète l'adéquation entre les principales applications d'emballage du Mexique et les atouts fondamentaux du grade, notamment la qualité d'impression, la rigidité et la conversion fluide sur les lignes d'érection à grande vitesse. Les aliments conditionnés, les soins personnels et l'emballage secondaire pharmaceutique reposent tous sur ces attributs, de sorte que la demande reste large plutôt que liée à un seul usage final étroit. Cela fait également du carton pliant un point de référence central pour le marché mexicain du carton lorsque les transformateurs évaluent les performances, la substitution de substrat et les attentes de qualité des clients.

Le carton blanchi solide est resté l'option premium pour les emballages de tabac, de cosmétiques de luxe et pharmaceutiques nécessitant une blancheur de surface plus élevée et une définition d'impression plus nette. Le carton non blanchi solide a servi les usages industriels et certains usages alimentaires où la résistance des fibres et un profil visuel kraft importent plus que la luminosité visuelle. Le carton gris couché blanc a concurrencé dans les applications de spécification inférieure, telles que les emballages alimentaires à marque de distributeur et les emballages généraux de produits de grande consommation, où la discipline des coûts l'emporte sur les performances d'impression premium. Le carton pour service alimentaire devrait croître à un CAGR de 8,12 % jusqu'en 2031, devançant le secteur mexicain du carton dans son ensemble, car les restaurants à service rapide, la restauration collective et les formats axés sur la livraison continuent de se développer dans les centres urbains. Cette croissance est moins liée aux fluctuations générales du cycle du carton, car les ouvertures de restaurants suivent les engagements de franchise, et le plan de Wendy's de mars 2026 d'ajouter plus de 60 restaurants offre une visibilité à cet égard.[4]SIG Group AG, "SIG annonce un plan d'expansion pour son usine de Querétaro afin de doubler la capacité de production en Amérique du Nord," PR Newswire, prnewswire.com Le carton pour emballage liquide attire également une attention croissante des investisseurs, car la demande aseptique en petit format pour les alternatives laitières et les boissons ambiantes en portion individuelle augmente, tandis que les normes de conformité pour le contact alimentaire continuent de mettre à l'épreuve les petites usines nationales qui n'ont pas mis à niveau leurs systèmes de qualité du carton.

Par format d'emballage : l'emballage liquide gagne du terrain sur les cartons pliants

Les cartons pliants représentaient 56,17 % du marché mexicain du carton en 2025, soulignant leur utilisation généralisée dans l'alimentation, les produits pharmaceutiques, les cosmétiques et le tabac. Leur rôle s'étend des emballages simples à rabat aux structures prêtes à la vente à haute valeur graphique, ce qui les rend difficiles à déplacer sur une large base d'applications. Cette étendue confère au marché mexicain du carton un noyau de demande stable, même si certains formats de niche évoluent à des rythmes plus rapides ou plus lents. Cela explique également pourquoi le leadership en matière de format reste lié à la polyvalence plutôt qu'au seul positionnement premium.

Les manchons et plateaux ont continué à répondre aux besoins d'emballage secondaire dans les multipack de boissons et les configurations prêtes à l'affichage en commerce de détail, notamment là où les détaillants du commerce moderne poussent à une meilleure efficacité en rayon. Les autres formats, notamment les gobelets, les contenants pour service alimentaire et les pièces spéciales découpées à l'emporte-pièce, sont restés plus modestes en volume mais ont progressé avec le trafic en restauration et la consommation orientée vers la livraison. L'emballage liquide devrait croître à un CAGR de 7,91 % jusqu'en 2031, porté par d'importants investissements en capacité aseptique qui repositionnent le Mexique comme base de production régionale. SIG Group a annoncé en avril 2026 qu'il étendrait son usine de Querétaro de 1,5 milliard à 3 milliards d'emballages carton aseptiques par an grâce à un investissement par phases de 1 910 millions MXN (96 millions USD) avec une intégration de l'extrusion prévue d'ici fin 2028. Le plan devrait supprimer environ 130 millions USD d'importations annuelles de bobines vers le Mexique une fois achevé, indiquant que le projet affecte la structure de la chaîne d'approvisionnement autant que la production de l'usine. L'investissement antérieur de Tetra Pak de plus de 1 000 millions MXN (53 millions USD) pour étendre son usine de bouchons de Mexicali d'au moins 60 % soutient la même direction et renforce le rôle du Mexique dans l'approvisionnement en emballage liquide nord-américain.

Par secteur d'utilisation finale : la progression pharmaceutique diversifie le marché au-delà de la dominance alimentaire

L'alimentation représentait 40,63 % du marché mexicain du carton en 2025, ce qui en faisait le secteur d'utilisation finale de référence avec une large marge. La demande provenait de la boulangerie, de la confiserie, des aliments surgelés et des produits secs conditionnés qui nécessitent des couchages résistants à l'humidité et une conversion fiable à grande vitesse. Ce leadership reflète à la fois la grande base de consommation alimentaire intérieure du Mexique et son rôle d'exportateur d'aliments conditionnés dans le cadre de l'USMCA. Le segment alimentaire fournit donc au marché mexicain du carton une demande de base récurrente liée à la consommation de produits de base et aux exigences d'emballage de détail de marque.

Les boissons ont contribué via le carton pour emballage liquide et les multipack en carton pliant, tandis que le tabac est resté un débouché plus modeste mais à haute spécification pour le carton blanchi solide et le carton non blanchi solide premium. Les emballages cosmétiques et de produits de toilette se sont également développés avec la premiumisation dans les zones métropolitaines de Mexico, Guadalajara et Monterrey, ce qui a soutenu les cartons pliants à plus haute valeur ajoutée. Les emballages pharmaceutiques et de santé devraient croître à un CAGR de 7,98 % de 2026 à 2031, ce qui en fait la catégorie d'utilisation finale à la croissance la plus rapide sur le marché mexicain du carton. Cette croissance est liée à l'expansion de la production pharmaceutique nationale à Jalisco, Estado de México et Nuevo León, ainsi qu'au renforcement des exigences d'emballage pour les exportations vers les États-Unis et l'Europe. La demande dans ce domaine est concentrée dans les grades de carton pliant et de carton blanchi solide qui nécessitent une grande propreté de surface et une fidélité d'impression élevée, ce qui favorise les cartons d'importation ou les producteurs nationaux plus solides. Les exigences de la COFEPRIS en matière d'étiquetage, de sérialisation et de preuve d'inviolabilité continuent de fixer un seuil technique stable dans cette partie du secteur mexicain du carton, faisant de l'emballage de santé un flux de demande plus axé sur les spécifications que de nombreuses catégories de grande consommation.

Analyse géographique

Le marché du carton au Mexique est un marché à pays unique, mais la demande reste très inégale selon les corridors industriels, car la fabrication, le commerce de détail moderne et la transformation alimentaire sont concentrés dans un nombre limité de régions. Le corridor Bajío-Centre, qui comprend Querétaro, Guanajuato, Jalisco et Estado de México, est le pôle de demande le plus actif, car il combine la fabrication pharmaceutique, la transformation alimentaire et des boissons, et une large base de production de produits de grande consommation. Querétaro et Estado de México ancrent également l'activité d'emballage liquide grâce aux opérations de SIG Group et Tetra Pak, tandis que Guadalajara soutient une demande régulière de carton pliant et de carton blanchi solide grâce à sa base pharmaceutique et cosmétique établie. Les liaisons routières et ferroviaires du corridor vers les postes frontières avec les États-Unis le rendent attractif pour les producteurs de biens de grande consommation délocalisés à proximité qui ont besoin d'un approvisionnement en emballages stable. Les investissements directs étrangers dans la fabrication au Mexique ont atteint 40,8 milliards USD en 2025, en hausse de 10,8 % en glissement annuel, et la fabrication représentait 36 % du capital engagé, renforçant l'argumentaire d'investissement pour de nouvelles capacités de transformation autour des parcs industriels de cette région.

Le nord du Mexique, notamment Nuevo León, Chihuahua, Sonora et Baja California, constitue le deuxième grand nœud de demande pour le marché du carton au Mexique, car il est étroitement lié à la fabrication orientée vers l'exportation selon les spécifications de l'USMCA. L'usine de 65 millions USD de Smurfit Westrock à Cajeme, Sonora, dont la première pierre a été posée en décembre 2025 et dont le démarrage est prévu début 2027, témoigne d'un pari direct sur une demande de transformation plus forte dans le nord-ouest du Mexique. L'usine de bouchons de Tetra Pak à Mexicali exporte 60 % de sa production vers les États-Unis, démontrant que Baja California fonctionne comme une plateforme de fabrication transfrontalière plutôt que comme un simple centre de demande intérieure. PRONAL Corrugados a également ouvert sa première usine à Nuevo León en janvier 2026 dans le cadre d'un programme d'investissement de 150 millions USD couvrant trois installations, ce qui ajoute davantage de capacité d'emballage intégrée au pôle industriel de Monterrey.

Mexico et la vallée centrale élargie, notamment Puebla et Hidalgo, restent la plus grande zone de demande des consommateurs par population et débit de commerce de détail, même si la capacité de transformation est répartie entre de nombreuses opérations plus petites. Le plan fédéral d'établissement d'un Pôle d'économie circulaire pour le bien-être à Puebla apportera une infrastructure de fibres recyclées plus centralisée à cette région, ce qui pourrait soutenir les transformateurs de grades recyclés. Le rapport DBGIR 2026 a montré que le Mexique générait plus de 139 000 tonnes de déchets solides municipaux par jour, tandis que seulement 5 % recevaient un traitement. Cet écart montre pourquoi la récupération des cartons post-consommation limite encore l'échelle des fibres recyclées en dehors des grandes zones métropolitaines. Il montre également pourquoi l'investissement dans les infrastructures reste un facteur de soutien à long terme pour le marché mexicain du carton, notamment là où les grades de carton recyclé peuvent réduire l'exposition aux intrants.

Paysage concurrentiel

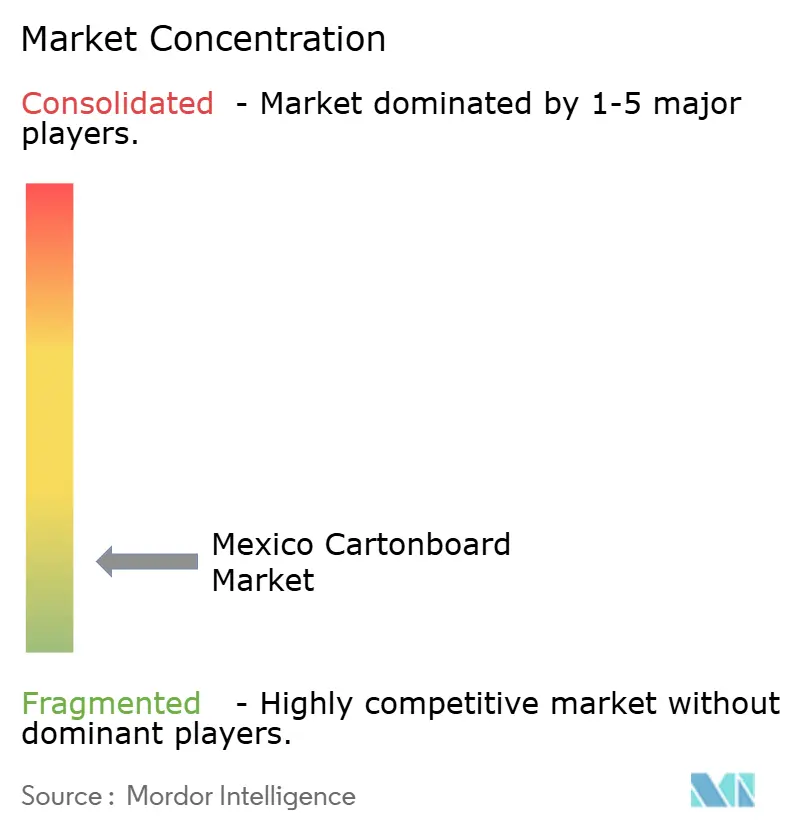

Le marché du carton au Mexique présente une structure à deux niveaux, comprenant un petit groupe d'acteurs intégrés à l'échelle mondiale et un large ensemble fragmenté de transformateurs nationaux servant des besoins régionaux et sectoriels spécifiques. Smurfit Westrock, Graphic Packaging, Tetra Pak, SIG Group et MM Group définissent le haut de gamme en termes de capacité technique et d'intensité capitalistique, tandis que des entreprises nationales telles que Bio Pappel, Cartographic, Grupo Gráfico Romo et Maquiladora Gráfica Mexicana se démarquent par la spécialisation et la proximité client. Cette combinaison maintient le marché du carton au Mexique compétitif, car les grands acteurs élèvent les attentes en matière de qualité et de conformité, tandis que les transformateurs locaux restent actifs sur des tailles de commandes plus étroites et des applications de niche. Il en résulte un marché où l'échelle compte dans les applications premium et réglementées, mais où l'agilité compte encore dans la transformation régionale.

Le déploiement de capitaux est l'un des signaux les plus clairs de la pression concurrentielle croissante. SIG Group a annoncé en avril 2026 qu'il doublerait la capacité de carton aseptique de Querétaro à 3 milliards d'emballages par an d'ici 2028 grâce à un programme d'investissement par phases, relevant ainsi le plancher concurrentiel dans l'emballage liquide et transférant davantage de traitement vers le Mexique. Smurfit Westrock a également posé la première pierre en décembre 2025 d'une usine de 65 millions USD à Sonora pour la production de carton ondulé, de micro-ondulé et de carton pliant à haute valeur graphique, étendant sa présence dans un corridor porté par la délocalisation de proximité. L'accent mis par Graphic Packaging en 2026 sur la génération de flux de trésorerie disponibles et la discipline de portefeuille à la suite du cycle d'investissement dans le carton recyclé de Waco suggère une posture d'investissement plus sélective, laissant de l'espace à Bio Pappel et aux transformateurs de niveau intermédiaire dans les applications de grades recyclés.

Les opportunités d'espaces blancs restent les plus fortes dans la transformation de carton pliant de qualité pharmaceutique, le carton pour service alimentaire destiné aux formats de restauration axés sur la livraison, et les cartons premium pour les emballages de soins personnels orientés vers l'exportation. Les transformateurs nationaux de niveau intermédiaire tels que Cartographic et Maquiladora Gráfica Mexicana construisent des positions défendables en servant des comptes plus petits et à forte intensité de spécification que les grands groupes mondiaux pourraient ne pas prioriser à des volumes de commandes plus faibles. La loi sur l'économie circulaire de janvier 2026 pourrait accélérer la consolidation, car les transformateurs disposant d'un approvisionnement en circuit fermé, de contrôles de la teneur en matières recyclées et d'une documentation de conformité seront mieux positionnés une fois que la SEMARNAT publiera les accords sectoriels. La certification FSC devient également plus pertinente dans les achats, et l'usine de SIG à Querétaro l'a déjà utilisée dans le cadre de son positionnement auprès des propriétaires de marques opérant au Mexique. Cette combinaison de conformité, de dépenses en capital et de différenciation technique maintient le marché mexicain du carton globalement fragmenté, mais plus exigeant pour les transformateurs plus petits qui manquent d'échelle ou de profondeur de spécialité.

Leaders du secteur du carton au Mexique

-

Tetra Pak International S.A.

-

SIG Group AG

-

Smurfit Westrock plc

-

Graphic Packaging Holding Company

-

Bio Pappel, S.A.B. de C.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : SIG Group AG a annoncé un plan d'expansion pour son usine de Querétaro, au Mexique, afin de doubler la capacité de production de carton aseptique de 1,5 milliard à 3 milliards d'emballages par an d'ici 2028, dans le cadre d'un investissement par phases de 1 910 millions MXN (96 millions USD). La phase I, débutant en 2026, ajoute des lignes de finition et une nouvelle ligne d'impression en 2027. La phase II intègre les processus d'extrusion d'ici fin 2028 et permettra d'éliminer environ 130 millions USD d'importations annuelles de bobines une fois achevée. L'expansion renforce le rôle du Mexique en tant que pôle de production de carton pour emballage liquide en Amérique du Nord et délocalise certains processus de production européens à Querétaro.

- Mars 2026 : The Wendy's Company a finalisé deux accords de franchise pour construire plus de 60 nouveaux restaurants Wendy's au Mexique dans les années à venir, concentrant l'expansion à Chihuahua, Nuevo León, Baja California et Sonora. Cet engagement, citant des projections de croissance annuelle de 7,1 % pour le secteur de la restauration au Mexique, générera une demande incrémentale soutenue de carton pour service alimentaire et d'emballages carton de restauration de marque.

- Février 2026 : La ministre mexicaine de l'Environnement Alicia Bárcena a visité l'usine de recyclage de Bio Pappel à Tizayuca, Hidalgo, dans le cadre d'un examen des projets d'économie circulaire sous Plan México, une stratégie de développement de 277 milliards USD. La SEMARNAT a confirmé ses plans pour compléter l'installation avec 10 usines de recyclage supplémentaires à l'échelle nationale d'ici 2030, développant l'infrastructure pour la récupération des fibres de carton post-consommation essentielle au cadre de conformité REP de la LGEC.

- Janvier 2026 : La Loi générale sur l'économie circulaire du Mexique, LGEC, est entrée en vigueur le 19 janvier 2026, introduisant la responsabilité élargie des producteurs comme instrument de politique contraignant exigeant des producteurs et des importateurs de déposer des Plans de gestion circulaire auprès de la SEMARNAT une fois les accords sectoriels spécifiques publiés. Cette loi remodèle fondamentalement les obligations de conception des emballages pour les producteurs et transformateurs de carton opérant au Mexique dans toutes les catégories d'utilisation finale.

Périmètre du rapport sur le marché du carton au Mexique

Le marché du carton au Mexique englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principaux grades de produits sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour service alimentaire. Ces grades sont utilisés dans divers formats d'emballage, notamment les cartons pliants, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants pour service alimentaire. En raison de leur recyclabilité, de leur aptitude à l'impression et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et autres.

Le marché du carton au Mexique est segmenté par grade de produit (carton blanchi solide, carton non blanchi solide, carton pliant, carton gris couché blanc, carton pour emballage liquide et carton pour service alimentaire), par format d'emballage (cartons pliants, emballage liquide, manchon et plateau, et autres formats d'emballage), et par secteur d'utilisation finale (alimentation, boissons, pharmacie et santé, tabac, cosmétiques et produits de toilette, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton blanchi solide |

| Carton non blanchi solide |

| Carton pliant |

| Carton gris couché blanc |

| Carton pour emballage liquide |

| Carton pour service alimentaire |

| Cartons pliants |

| Emballage liquide |

| Manchon et plateau |

| Autres formats d'emballage (gobelets, contenants pour service alimentaire) |

| Alimentation |

| Boissons |

| Pharmacie et santé |

| Tabac |

| Cosmétiques et produits de toilette |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

| Par grade de produit | Carton blanchi solide |

| Carton non blanchi solide | |

| Carton pliant | |

| Carton gris couché blanc | |

| Carton pour emballage liquide | |

| Carton pour service alimentaire | |

| Par format d'emballage | Cartons pliants |

| Emballage liquide | |

| Manchon et plateau | |

| Autres formats d'emballage (gobelets, contenants pour service alimentaire) | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Pharmacie et santé | |

| Tabac | |

| Cosmétiques et produits de toilette | |

| Autres secteurs d'utilisation finale (jouets, habillement, automobile, ménager, électrique, restauration) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et prévisionnelle du marché du carton au Mexique ?

Le marché du carton au Mexique était évalué à 2,31 milliards USD en 2025, s'établit à 2,49 milliards USD en 2026, et devrait atteindre 3,54 milliards USD d'ici 2031 à un CAGR de 7,29 %.

Quel grade de produit domine la demande de carton au Mexique ?

Le carton pliant a dominé avec une part de 32,65 % en 2025, car il répond aux exigences d'emballage secondaire des aliments conditionnés, des soins personnels et des produits pharmaceutiques.

Quel format d'emballage connaît la croissance la plus rapide dans les applications de carton au Mexique ?

L'emballage liquide est le format à la croissance la plus rapide, avec un CAGR projeté de 7,91 % jusqu'en 2031, soutenu par les ajouts de capacité aseptique de SIG Group et Tetra Pak.

Pourquoi l'alimentation reste-t-elle la plus grande base d'utilisation finale pour le carton au Mexique ?

L'alimentation détenait une part de 40,63 % en 2025, car la boulangerie, la confiserie, les aliments surgelés et les produits secs conditionnés nécessitent des formats de carton récurrents dans les circuits de commerce de détail intérieur et d'exportation.

Qu'est-ce qui stimule la demande de carton pharmaceutique au Mexique ?

Les emballages pharmaceutiques et de santé devraient croître à un CAGR de 7,98 % jusqu'en 2031, à mesure que la fabrication nationale de médicaments se développe et que les normes d'emballage pour l'exportation deviennent plus strictes.

Quels sont les principaux risques affectant les producteurs et transformateurs de carton au Mexique ?

Les principaux risques sont la volatilité des coûts des fibres importées et du carton premium, la substitution par les emballages souples dans les usages de commodité, et l'infrastructure inégale de récupération post-consommation en dehors des grandes villes.

Dernière mise à jour de la page le: