Taille et Part du Marché du Carton en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.9 Milliards de dollars |

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 5.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carton en Amérique du Sud par Mordor Intelligence

La taille du Marché du Carton en Amérique du Sud devrait passer de 3,9 milliards USD en 2025 à 4,17 milliards USD en 2026 et atteindre 5,79 milliards USD d'ici 2031, à un TCAC de 6,78 % sur la période 2026-2031.

Cette expansion reflète l'effet combiné d'une réglementation plus stricte sur les plastiques à usage unique, d'une consommation plus large d'aliments transformés et de boissons, et d'un avantage régional en matière de coût des fibres soutenu par d'importantes ressources en plantations d'eucalyptus. Le cadre de logistique inverse du Brésil pour les emballages plastiques et les obligations connexes en matière de contenu recyclé alourdissent la charge de conformité des formats plastiques, tandis que les emballages en papier et en carton restent explicitement exemptés de ces obligations. L'impression numérique et les revêtements barrières aqueux sans PFAS font également progresser le carton vers des utilisations alimentaires, de restauration et de soins personnels qui dépendaient auparavant de structures plastiques revêtues. Le marché du carton en Amérique du Sud est de plus en plus divisé entre un segment premium dominé par les qualités blanchies pour les emballages pharmaceutiques et de beauté, et un segment de masse où les qualités standard font face à une concurrence tarifaire plus vive. Cela maintient la meilleure opportunité dans les cartons à spécifications élevées, la substitution aux importations premium et les modèles de transformateurs axés sur la rapidité de conception, la qualité d'impression et la conformité réglementaire.

Principaux Enseignements du Rapport

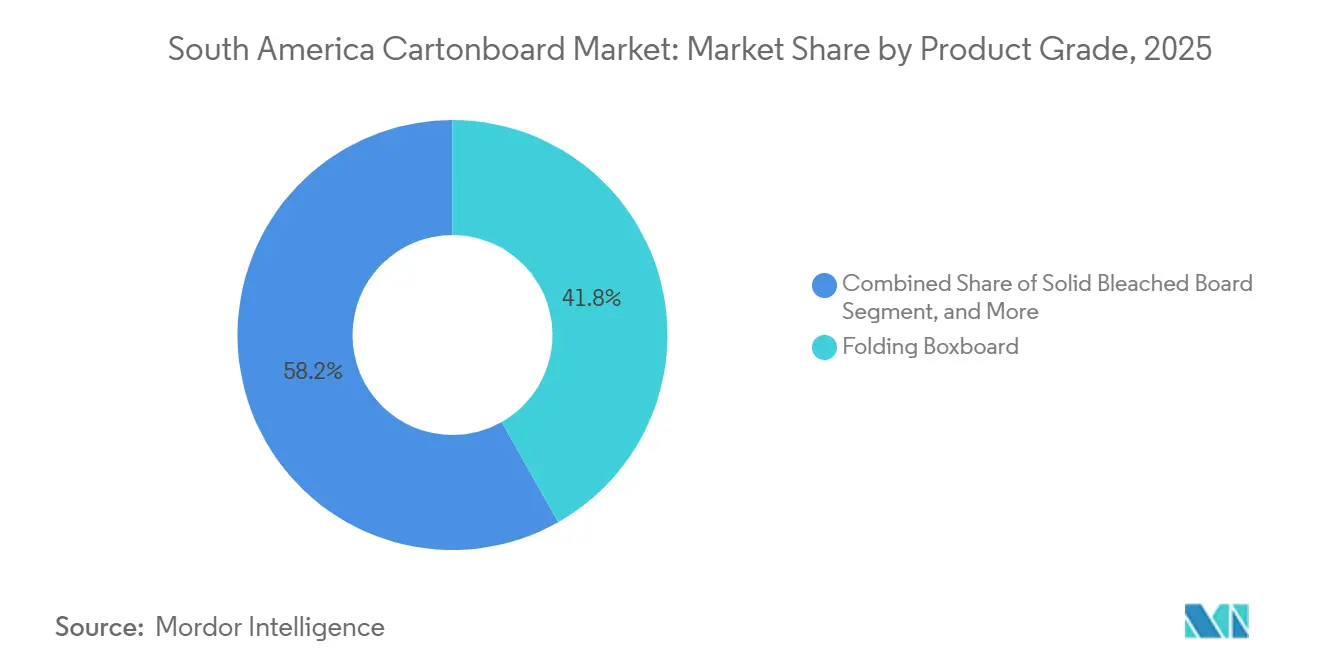

- Par qualité de produit, le carton pliant détenait une part de 41,81 % en 2025, tandis que le carton blanchi plein devrait progresser à un TCAC de 8,09 % jusqu'en 2031.

- Par format d'emballage, les boîtes pliantes détenaient une part de 51,23 % en 2025, tandis que l'emballage liquide devrait croître à un TCAC de 5,90 % jusqu'en 2031.

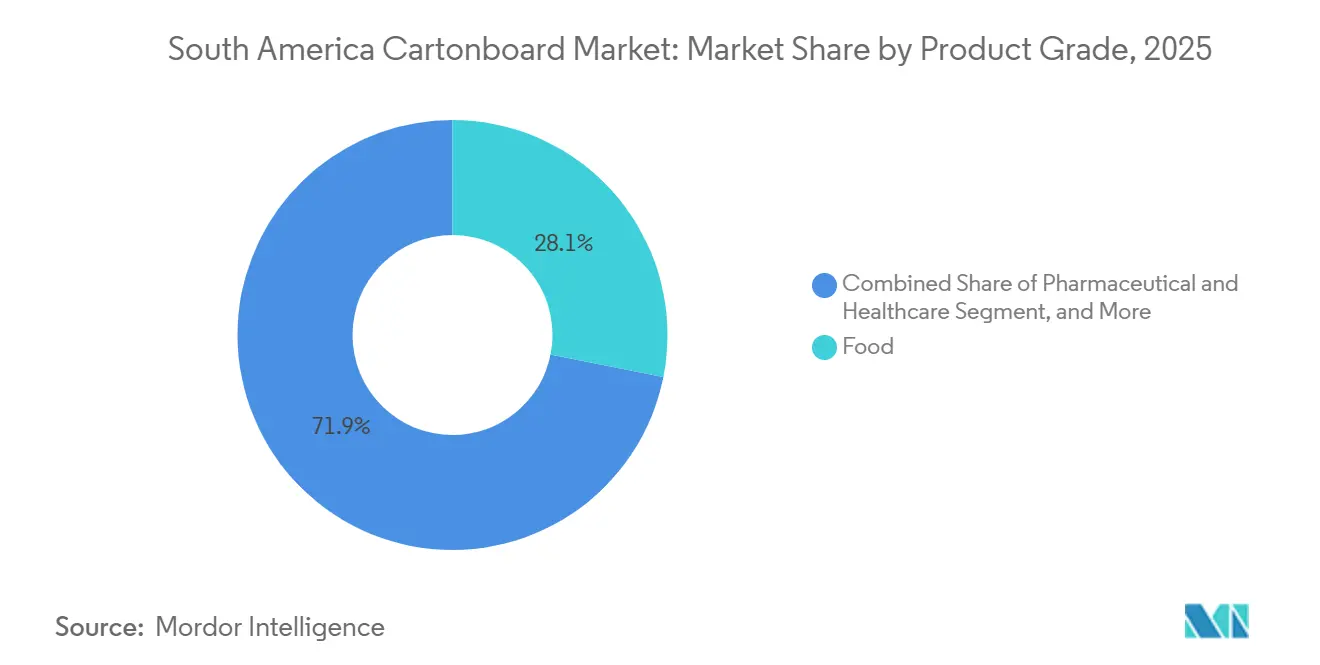

- Par secteur d'utilisation finale, l'alimentation représentait une part de 30,32 % en 2025, tandis que les cosmétiques et articles de toilette devraient progresser à un TCAC de 7,12 % jusqu'en 2031.

- Par géographie, le Brésil détenait 47,43 % du marché du carton en Amérique du Sud en 2025, tandis que le Pérou devrait progresser à un TCAC de 6,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Carton en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Substitution des Plastiques et Objectifs de Durabilité des Marques | +2.1% | Brésil, Colombie, Chili, avec des répercussions au Pérou et en Argentine | Long terme (≥ 4 ans) |

| Demande en Aliments Emballés et Modernisation du Commerce de Détail | +1.7% | Brésil, Argentine, Colombie, notamment les grands centres urbains et les villes secondaires | Moyen terme (2 à 4 ans) |

| Demande de Cartons pour Boissons et Produits Laitiers en Formats Aseptiques et Réfrigérés | +1.3% | Brésil, Colombie, Chili | Moyen terme (2 à 4 ans) |

| Demande d'Emballages Pharmaceutiques et de Santé avec Besoins de Traçabilité et d'Hygiène | +0.8% | Brésil, Colombie, Chili, Pérou | Long terme (≥ 4 ans) |

| Innovation en Carton Sans PFAS et à Haute Barrière Permettant la Conversion dans la Restauration | +0.4% | Impulsion mondiale de l'offre, avec une adoption centrée au Brésil et au Chili | Long terme (≥ 4 ans) |

| Premiumisation et Demande d'Impression Anti-Contrefaçon dans les Cartons Beauté, Santé et Tabac | +0.3% | Brésil, Colombie, Pérou | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Substitution des Plastiques et Objectifs de Durabilité des Marques

La réglementation a transformé la substitution des plastiques d'un programme volontaire des marques en une question de conformité à travers le marché du carton en Amérique du Sud. Le Décret brésilien 12 688 a créé un système national de logistique inverse pour les emballages plastiques, imposé un taux de recyclage des plastiques de 32 % en 2026, fixé un objectif de 50 % d'ici 2040, et instauré une obligation minimale de 22 % de contenu recyclé dans les nouveaux emballages plastiques à partir de 2026 pour les grandes entreprises, tandis que les emballages en papier et en carton restaient explicitement exemptés. La Loi colombienne 2232, la Résolution 1407, la Loi chilienne 21.368 et le projet de réglementation péruvien sur les articles de table recyclables et biodégradables ont élargi l'écart de politique entre les formats à base de fibres et les articles plastiques plus difficiles à mettre en conformité. Ce changement pousse les propriétaires de marques à repenser des portefeuilles de références plus larges plutôt que seulement les unités directement couvertes par la réglementation, car les systèmes d'emballage régionaux et les normes d'approvisionnement sont de plus en plus gérés au niveau du portefeuille. Cela soutient également une adoption plus forte du carton dans la restauration, les emballages secondaires adjacents à la santé et certaines lignes de beauté où les allégations de recyclabilité comptent désormais autant que la présentation de la marque. Pour le marché du carton en Amérique du Sud, cela crée un plancher de demande soutenu par les politiques publiques, moins exposé aux ralentissements de consommation à court terme que de nombreux autres matériaux d'emballage.

Demande en Aliments Emballés et Modernisation du Commerce de Détail

La demande en aliments transformés et la diffusion régulière des formats de commerce de détail moderne continuent de fournir au marché du carton en Amérique du Sud une base de volume fiable. Empapel a déclaré une production de 756 000 tonnes de carton en 2025, et l'emballage alimentaire est resté le principal domaine d'utilisation finale au sein de ce mix de production. La même source a indiqué que les expéditions de cartons de janvier 2026 ont atteint un record de 347 000 tonnes, ce qui a signalé un flux de commandes solide au début de la période de prévision. L'ABRE a également indiqué que le volume global de production d'emballages au Brésil a reculé de 0,3 % en 2025, mais que les volumes d'emballages alimentaires et d'hygiène sont restés globalement stables, ce qui a confirmé le rôle défensif du carton dans l'emballage des produits de première nécessité. En dehors du Brésil, la formalisation du commerce de détail au Pérou, en Colombie et au Chili encourage les fournisseurs de marques à passer de formats souples plus simples vers des cartons imprimés qui améliorent la présence en rayon et soutiennent une différenciation de marque plus claire. Ce mix maintient le marché du carton en Amérique du Sud lié à la consommation de base, tout en laissant de la place pour des graphismes à plus haute valeur ajoutée, des formats pratiques et de meilleures marges pour les transformateurs dans des applications mieux spécifiées.

Demande de Cartons pour Boissons et Produits Laitiers en Formats Aseptiques et Réfrigérés

L'emballage des boissons et des produits laitiers reste la voie de croissance la plus intensive en capital dans le marché du carton en Amérique du Sud, car elle dépend des systèmes de remplissage, de la qualification des clients et du carton liquide spécialisé. SIG a indiqué que son chiffre d'affaires en Amériques a progressé de 3,0 % à taux de change constant en 2025, avec de nouvelles installations de lignes de remplissage au Brésil au service de clients existants et nouveaux dans les catégories produits laitiers et boissons ambiantes. La même société a déclaré que la montée en puissance des clients en Colombie et les volumes plus élevés de produits laitiers et de boissons au Chili ont soutenu une croissance plus large du carton dans l'ensemble de ses activités d'emballage. En avril 2026, Tetra Pak et Sterilgarda Alimenti ont lancé le premier carton aseptique d'un litre avec une barrière à base de papier, une structure qui porte le contenu renouvelable traçable à 80 % et jusqu'à 92 % lorsqu'elle est associée à des polymères d'origine végétale. Tetra Pak a soutenu ce changement par un investissement de 60 millions EUR dans une usine pilote dédiée à la barrière à base de papier, ce qui indique une évolution plus durable des spécifications techniques plutôt qu'un lancement ponctuel. À mesure que ces systèmes se répandent, le marché du carton en Amérique du Sud devrait demander davantage de structures de carton liquide recyclables avec une moindre dépendance aux intrants multicouches conventionnels.

Demande d'Emballages Pharmaceutiques et de Santé avec Besoins de Traçabilité et d'Hygiène

L'emballage de santé offre au marché du carton en Amérique du Sud un débouché premium plus stable que de nombreuses applications orientées consommateurs. Le carton pliant reste au cœur des cartons extérieurs pharmaceutiques et des emballages de plaquettes thermoformées, où la preuve d'inviolabilité, la traçabilité et les performances de barrière déterminent la sélection du carton et les exigences d'impression. La mise à jour de la documentation d'emballage du MERCOSUR de février 2025 a introduit des exigences révisées en matière de traçabilité et de documentation sur le contenu recyclé post-consommation pour les matériaux d'emballage et de contact alimentaire de qualité pharmaceutique. Ces exigences de documentation plus strictes augmentent la complexité des spécifications et favorisent les fournisseurs capables de livrer une qualité de carton constante, des performances de transformation propres et des surfaces d'impression fiables pour les emballages sérialisés ou réglementés. Les emballages premium de beauté et de santé partagent également un besoin de blancheur de surface plus élevée et d'une présentation anti-contrefaçon plus forte, ce qui oriente la demande vers de meilleures qualités blanchies plutôt que vers des substrats standard moins coûteux. Dans le marché du carton en Amérique du Sud, cela laisse le carton blanchi plein et le carton pliant premium mieux isolés que les qualités de masse lorsque la réglementation et la traçabilité pèsent davantage dans les décisions d'achat.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts de la Pâte Vierge et des Fibres Récupérées | -1.8% | À l'échelle de l'Amérique du Sud, avec le Brésil le plus exposé via l'économie de production nationale et la tarification des importations | Court terme (≤ 2 ans) |

| Concurrence des Plastiques Souples et des Formats Alternatifs Allégés | -0.9% | Brésil, Argentine, Colombie, notamment l'emballage alimentaire de masse | Moyen terme (2 à 4 ans) |

| Insuffisance de la Collecte et de l'Économie du Recyclage pour les Cartons Liquides Multicouches | -0.5% | Brésil, avec des répercussions en Argentine et en Colombie | Moyen terme (2 à 4 ans) |

| Compromis entre Conformité au Contact Alimentaire et Performance de Barrière dans les Usages Sensibles | -0.3% | Brésil et le cadre de normes MERCOSUR plus large | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts de la Pâte Vierge et des Fibres Récupérées

La volatilité des coûts des intrants reste la menace la plus immédiate sur les marges pour les producteurs et les transformateurs du marché du carton en Amérique du Sud. La pression ne provient pas uniquement de la tarification de la pâte vierge, car les fluctuations des taux de change modifient également le coût en monnaie locale du carton importé, des produits chimiques et des intrants spéciaux dont de nombreux transformateurs ont encore besoin. Les fibres récupérées ajoutent une deuxième couche d'incertitude, car la qualité et la disponibilité de la collecte évoluent avec les habitudes de consommation et avec la vitesse à laquelle les systèmes de récupération informels deviennent plus organisés. Billerud a décrit les prix comme difficiles dans son rapport intermédiaire du premier trimestre 2026, tout en continuant à financer des améliorations du carton, ce qui montre comment la confiance du côté de l'offre peut coexister avec des conditions de tarification tendues à court terme. Mayr-Melnhof a également maintenu son orientation 2026 sur la réduction des coûts fixes, l'harmonisation des processus et les ajustements structurels, ce qui reflète la nécessité de discipline dans un marché où les coûts peuvent évoluer plus vite que les prix de vente. Lorsque ces fluctuations de coûts rencontrent des offres importées agressives, les usines locales perdent leur pouvoir de fixation des prix et les transformateurs font face à des fenêtres de répercussion plus étroites.

Concurrence des Plastiques Souples et des Formats Alternatifs Allégés

Le plastique souple reste la menace de substitution la plus claire pour le marché du carton en Amérique du Sud, notamment dans les emballages alimentaires à faible valeur ajoutée où les acheteurs se concentrent d'abord sur l'économie unitaire. Le risque est le plus élevé dans les aliments secs, les portions individuelles, les condiments et certaines applications de soins personnels où les formats en film mince ou en sachet peuvent réduire le poids de l'emballage et le coût de transport. Cette pression n'est pas uniforme, car le durcissement réglementaire au Brésil, en Colombie et au Chili maintient les formats à base de fibres plus attractifs pour de nombreuses références de marques qui ont besoin d'une meilleure recyclabilité ou d'un message de durabilité plus clair. Même ainsi, les systèmes de sachets mono-matière allégés réduisent l'écart de durabilité qui favorisait autrefois le carton plus clairement dans plusieurs catégories. Cela oblige les transformateurs à se différencier par les performances de barrière, la qualité d'impression et la personnalisation en petites séries plutôt que par la seule teneur en fibres. Pour le marché du carton en Amérique du Sud, le résultat est une croissance continue dans les niches à plus haute valeur ajoutée et une pression accrue sur les applications de boîtes pliantes de masse où la substitution est plus facile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Qualité de Produit : Le Carton Pliant Ancre les Volumes Tandis que les Qualités Blanchies Gagnent en Valeur

Le carton pliant détenait 41,81 % de la part du marché du carton en Amérique du Sud en 2025, tandis que la taille du marché du carton en Amérique du Sud pour le carton blanchi plein devrait progresser à un TCAC de 8,09 % de 2026 à 2031. Le carton pliant est resté la qualité de volume de base car il équilibre l'imprimabilité, la rigidité et le coût dans les emballages alimentaires, les cartons extérieurs pharmaceutiques et les emballages de soins personnels. Sa position a également été renforcée par la disponibilité de qualités produites localement par des usines brésiliennes intégrées, ce qui a aidé les acheteurs à gérer les délais et les besoins en fonds de roulement plus efficacement que les modèles d'approvisionnement entièrement dépendants des importations. Le carton blanchi plein progresse plus rapidement car les emballages pharmaceutiques et cosmétiques exigent de plus en plus une blancheur plus élevée, une reproduction d'impression plus nette et une meilleure compatibilité avec les finitions holographiques, gaufrées et anti-contrefaçon. Le programme Evolution de Billerud alloue 1,4 milliard SEK (128,8 millions USD) sur 2024-2027 pour moderniser ses usines de Quinnesec et d'Escanaba pour la production de carton blanchi plein, ce qui montre que les fournisseurs mondiaux anticipent une demande durable de carton blanchi plein en Amérique du Sud.

Le carton gris couché blanc continue de servir les emballages secondaires sensibles aux coûts dans l'alimentation et les boissons, notamment là où l'économie des fibres récupérées soutient un mix de qualités moins coûteux. Le carton non blanchi plein reste pertinent dans les usages industriels et en vrac qui nécessitent une résistance structurelle plutôt que des graphismes premium ou des surfaces blanc brillant. Le carton pour emballage liquide et le carton pour restauration se situent à l'extrémité la plus spécialisée du secteur du carton en Amérique du Sud car ils dépendent de la chimie des barrières, de la conformité hygiénique et du contrôle des processus de transformation plutôt que de la seule disponibilité du carton. Les besoins de conformité dans les emballages pharmaceutiques et alimentaires premium élèvent également la barre en matière de traçabilité et de performance d'impression, ce qui soutient une migration progressive de la valeur vers des qualités blanchies et des qualités pliantes premium mieux spécifiées. Le programme Fit-For-Future de Mayr-Melnhof, qui était en avance sur le calendrier début 2026, suggère que les fournisseurs européens continueront à cibler la compétitivité à l'exportation dans les qualités de carton recyclé qui alimentent les applications de milieu de gamme de la région.

Par Format d'Emballage : Les Boîtes Pliantes Dominent Tandis que l'Emballage Liquide Monte en Puissance

Les boîtes pliantes détenaient 51,23 % de la part du marché du carton en Amérique du Sud en 2025, tandis que la taille du marché du carton en Amérique du Sud pour l'emballage liquide devrait progresser à un TCAC de 5,90 % jusqu'en 2031. Leur avance reflète une utilisation bien établie dans les aliments secs, les produits pharmaceutiques, les soins personnels et le tabac, où les lignes de transformation de cartons et la présentation en commerce de détail sont déjà bien établies. Les boîtes pliantes bénéficient également de la capacité à soutenir le versionnage des produits, des travaux d'impression plus précis et un réapprovisionnement régional plus rapide que les formats qui dépendent davantage des emballages finis importés. Cette combinaison les maintient au cœur du marché du carton en Amérique du Sud même si la concurrence s'intensifie dans les boîtes à spécifications inférieures. L'emballage liquide monte en puissance plus rapidement car les systèmes aseptiques et à pignon continu continuent de se développer au Brésil, en Colombie et au Chili, élargissant la demande de structures de carton techniquement avancées.

Les performances de SIG en 2025 ont montré de nouvelles installations de lignes au Brésil et une montée en puissance des clients en Colombie, ce qui indique que l'adoption du carton liquide dépasse la base traditionnelle du Brésil. Les manchons et plateaux gagnent également du terrain à mesure que le commerce de détail organisé et la distribution en chaîne du froid s'approfondissent au Pérou, en Colombie et au Chili. Les gobelets et contenants de restauration deviennent plus attractifs à mesure que les systèmes de barrière sans PFAS réduisent la dépendance à la lamination PE dans plusieurs utilisations finales. Les revêtements Nuvita Life de Michelman et la collaboration BASF-UPM Joncryl HPB ont tous deux abaissé la barrière technique pour les emballages en fibres recyclables dans les utilisations exigeantes de restauration en 2026. Cela élargit l'ensemble des opportunités en aval pour le secteur du carton en Amérique du Sud car davantage de transformateurs peuvent accéder aux applications premium de restauration et d'aliments frais sans recourir aux anciennes voies de lamination.

Par Secteur d'Utilisation Finale : L'Alimentation Maintient la Base Tandis que les Cosmétiques et Articles de Toilette Progressent Plus Vite

L'alimentation représentait 30,32 % de la taille du marché du carton en Amérique du Sud en 2025, tandis que les cosmétiques et articles de toilette devraient progresser à un TCAC de 7,12 % de 2026 à 2031. L'alimentation est restée la plus grande catégorie car les aliments secs, surgelés, de confiserie et les kits repas donnent au carton une base stable liée à la consommation quotidienne plutôt qu'aux dépenses purement discrétionnaires. L'ABRE a indiqué que les volumes d'emballages alimentaires et d'hygiène sont restés globalement stables en 2025, même si la production globale d'emballages au Brésil a légèrement reculé, ce qui renforce le rôle défensif des emballages de produits de première nécessité. Les cosmétiques et articles de toilette progressent plus rapidement car la premiumisation urbaine récompense les cartons à toucher doux, les inserts en pulpe moulée et les finitions d'impression haut de gamme qui aident les marques à protéger à la fois leur image et leurs engagements de durabilité. Ces attributs font de l'emballage beauté l'un des viviers de valeur les plus clairs au sein du marché du carton en Amérique du Sud.

Les boissons restent le deuxième secteur d'utilisation finale en importance car les emballages laitiers aseptiques et réfrigérés continuent d'absorber de nouvelles capacités de lignes de remplissage dans toute la région. L'emballage pharmaceutique et de santé offre un débouché premium stable pour le carton pliant et le carton blanchi plein car les normes de preuve d'inviolabilité, de traçabilité et d'hygiène maintiennent une discipline de spécification élevée. Les cartons de tabac font encore face à une pression sur les volumes à long terme, mais la catégorie préserve sa valeur grâce à l'impression anti-contrefaçon et aux formats structurels premium qui limitent la dévalorisation. Les autres secteurs d'utilisation finale, notamment les jouets, l'habillement, l'automobile, l'électroménager, l'électrique et la restauration, créent une longue traîne de demande qui compte le plus dans les grands pôles de fabrication. Ensemble, ces tendances maintiennent le marché du carton en Amérique du Sud exposé aux produits de base pour le volume et à la beauté, aux boissons et à la santé pour la croissance en valeur.

Analyse Géographique

Le Brésil représentait 47,43 % de la part du marché du carton en Amérique du Sud en 2025. Son avance provient d'une large base de produits de grande consommation, d'une capacité intégrée de la pâte à la transformation, et d'une politique nationale qui favorise de plus en plus les emballages en fibres par rapport aux formats plastiques plus difficiles à mettre en conformité. Empapel a déclaré une production de 756 000 tonnes de carton en 2025, l'emballage alimentaire restant la principale utilisation finale dans le mix d'emballages en papier du pays. Les expéditions de cartons de janvier 2026 ont atteint 347 000 tonnes, ce qui a montré que la demande est entrée dans la période de prévision avec une dynamique plus solide que l'année précédente. Le Brésil conserve également un avantage structurel en matière de fibres grâce à sa base de plantations d'eucalyptus, ce qui aide le marché du carton en Amérique du Sud à maintenir un fort centre de production régional même lorsque la pression des importations augmente.

L'Argentine, la Colombie et le Chili forment le prochain niveau de demande, mais chacun suit une voie différente. L'Argentine maintient un besoin de base pour les cartons laitiers et pharmaceutiques même lorsque les conditions monétaires pèsent sur les achats plus larges. La Colombie bénéficie d'une demande d'emballages concentrée dans ses principaux centres urbains et de liens d'approvisionnement pharmaceutique vers les marchés andins voisins. Le Chili associe la croissance des produits laitiers et des boissons à de meilleures habitudes de recyclage qui soutiennent les emballages à base de fibres, et SIG a signalé une croissance du carton grâce à la montée en puissance des clients en Colombie et à l'expansion des volumes de boissons et de produits laitiers au Chili et en Argentine en 2025.

Le Pérou est la géographie à la croissance la plus rapide dans le marché du carton en Amérique du Sud, avec un TCAC projeté de 6,32 % de 2026 à 2031. L'expansion du commerce de détail moderne élargit l'espace en rayon pour les produits de marque, ce qui accroît le besoin de boîtes pliantes imprimées et d'emballages prêts à la vente. Le cycle agroexportateur du Pérou, centré sur les myrtilles, les avocats, les raisins et les asperges, soutient également la demande de formats en fibres compatibles avec la chaîne du froid. L'ACCCSA a indiqué que la demande de carton ondulé au Pérou a progressé de 11,6 % en 2025, ce qui signale un cycle d'investissement dans l'emballage plus large qui soutient la consommation future de carton. Le reste de l'Amérique du Sud reste plus modeste en termes d'échelle, mais il contribue à une croissance incrémentale à mesure que la formalisation du commerce de détail, le commerce transfrontalier d'aliments emballés et l'adoption des emballages à base de fibres continuent de se répandre.

Paysage Concurrentiel

Le marché du carton en Amérique du Sud présente une structure mixte dans laquelle un nombre limité de fournisseurs mondiaux intégrés se situe au-dessus d'un champ plus large de transformateurs locaux et régionaux. Smurfit Westrock est l'opérateur intégré panrégional le plus clairement positionné, et sa position est renforcée par l'accès aux usines, la portée de transformation et la couverture clients sur plusieurs formats d'emballage. Les opérations régionales liées à l'Amérique du Sud de la société ont affiché une marge d'EBITDA ajusté de 20 % au premier trimestre 2026, ce qui a montré comment l'intégration verticale peut mieux protéger la rentabilité que les modèles de transformation autonomes dans un environnement de prix volatil. Graphic Packaging ajoute une couche concurrentielle axée sur la technologie grâce aux formats de carton revêtu barrière, aux capacités machines et à un portefeuille de plus de 1 100 brevets cités dans ses résultats du premier trimestre 2026. Les usines de carton européennes, notamment Stora Enso, Mayr-Melnhof, Billerud et Metsä Board, restent d'importants fournisseurs de carton pliant premium et de carton blanchi plein dans la région.

Un écart stratégique subsiste dans la production nationale de carton blanchi plein, car la région dépend encore fortement du carton blanchi plein importé pour les applications pharmaceutiques et de beauté. Cet écart est important car la production locale associerait des routes de fret plus courtes à l'avantage en fibres d'eucalyptus de l'Amérique du Sud et à un contexte politique qui favorise les emballages à base de fibres dans plusieurs pays. Le programme Evolution de Billerud à 1,4 milliard SEK (128,8 millions USD) et la ligne de carton grand public d'Oulu de Stora Enso à 1,1 milliard EUR (1,19 milliard USD) montrent que les fournisseurs mondiaux continuent d'ajouter ou de moderniser des capacités de qualités premium pertinentes pour la demande sud-américaine. Le programme Fit-For-Future de Mayr-Melnhof, qui était en avance sur le calendrier début 2026, indique également une discipline continue en matière de coûts et d'exportations de la part des producteurs européens vendant des qualités de carton recyclé.

La concurrence évolue également au niveau des transformateurs car l'innovation en matière de revêtement barrière abaisse le seuil d'entrée pour les emballages de restauration et d'aliments frais à plus haute valeur ajoutée. Michelman a introduit des revêtements barrières sans PFAS à base biologique à 100 % en film sec en avril 2026, et BASF avec UPM a suivi en mai 2026 avec des systèmes barrières haute performance recyclables pour les utilisations en contact alimentaire. Tetra Pak et SIG continuent de façonner l'extrémité aseptique du marché du carton en Amérique du Sud car les écosystèmes de lignes de remplissage, les spécifications de carton et la qualification des clients restent étroitement liés dans l'emballage liquide. Cela laisse le marché avec une couche premium portée par la technologie, la qualité de surface et la conformité réglementaire, et une couche de volume plus large où le service, la rapidité et la discipline des coûts comptent davantage.

Leaders du Secteur du Carton en Amérique du Sud

Klabin S.A.

Smurfit Westrock plc

Tetra Pak International S.A.

Suzano S.A.

Empresas CMPC S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : UPM Specialty Materials et BASF ont annoncé une collaboration stratégique combinant les papiers barrières et papiers de base barrières d'UPM avec les résines de technologie barrière haute performance Joncryl HPB de BASF, permettant des emballages en fibres recyclables haute performance répondant aux exigences réglementaires strictes en matière de contact alimentaire ; ce développement soutient directement la conversion sans PFAS du carton dans les applications de restauration et d'aliments frais pertinentes pour le secteur alimentaire orienté vers l'exportation en Amérique du Sud.

- Avril 2026 : Tetra Pak et la société laitière italienne Sterilgarda Alimenti ont lancé le premier carton aseptique d'un litre avec une barrière à base de papier, atteignant jusqu'à 92 % de contenu renouvelable traçable lorsqu'il est combiné avec des polymères d'origine végétale et réduisant l'empreinte carbone jusqu'à 43 % ; l'innovation est soutenue par un investissement de 60 millions EUR (64,8 millions USD) de Tetra Pak dans une usine pilote dédiée à Lund, en Suède, et devrait progressivement redéfinir les spécifications du carton pour emballage liquide dans les secteurs laitiers et des boissons en Amérique du Sud.

- Avril 2026 : Michelman a introduit les revêtements barrières bio-sourcés et sans PFAS Nuvita Life 4002 et Nuvita Life 4605 pour les emballages alimentaires à base de fibres ; les deux revêtements sont bio-sourcés à 100 % en film sec, conformes à la directive sur les plastiques à usage unique, et alignés sur le Règlement européen sur les Emballages et les Déchets d'Emballages, permettant des formats de carton recyclables pour les marques desservant les marchés alimentaires et de soins personnels orientés vers l'exportation en Amérique du Sud.

- Janvier 2026 : Billerud a lancé des investissements de 400 millions SEK (36,8 millions USD) en 2026 pour moderniser ses usines de Quinnesec et d'Escanaba pour la production de carton blanchi plein, dans le cadre du programme Evolution de la société d'un montant de 1,4 milliard SEK (128,8 millions USD) couvrant la période 2024-2027.

Périmètre du Rapport sur le Marché du Carton en Amérique du Sud

Le Marché du Carton en Amérique du Sud englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produits sur le marché comprennent le Carton Blanchi Plein, le Carton Non Blanchi Plein, le Carton Pliant, le Carton Gris Couché Blanc, le Carton pour Emballage Liquide et le Carton pour Restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le Marché d'Amérique du Sud est Segmenté par Qualité de Produit (Carton Blanchi Plein, Carton Non Blanchi Plein, Carton Pliant, Carton Gris Couché Blanc, Carton pour Emballage Liquide, Carton pour Restauration), Format d'Emballage (Boîtes Pliantes, Emballage Liquide, Manchon et Plateau, Autres Formats d'Emballage), Secteur d'Utilisation Finale (Alimentation, Boissons, Pharmacie et Santé, Tabac, Cosmétiques, Autres Secteurs d'Utilisation Finale), et Géographie (Brésil, Argentine, Colombie, Chili, Pérou, et Reste de l'Amérique du Sud). Les Prévisions du Marché sont en Valeur (USD).

| Carton Blanchi Plein |

| Carton Non Blanchi Plein |

| Carton Pliant |

| Carton Gris Couché Blanc |

| Carton pour Emballage Liquide |

| Carton pour Restauration |

| Boîtes Pliantes |

| Emballage Liquide |

| Manchon et Plateau |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) |

| Alimentation |

| Boissons |

| Pharmacie et Santé |

| Tabac |

| Cosmétiques et Articles de Toilette |

| Autres Secteurs d'Utilisation Finale (Jouets, Habillement, Automobile, Électroménager, Électrique, Restauration) |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Qualité de Produit | Carton Blanchi Plein |

| Carton Non Blanchi Plein | |

| Carton Pliant | |

| Carton Gris Couché Blanc | |

| Carton pour Emballage Liquide | |

| Carton pour Restauration | |

| Par Format d'Emballage | Boîtes Pliantes |

| Emballage Liquide | |

| Manchon et Plateau | |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) | |

| Par Secteur d'Utilisation Finale | Alimentation |

| Boissons | |

| Pharmacie et Santé | |

| Tabac | |

| Cosmétiques et Articles de Toilette | |

| Autres Secteurs d'Utilisation Finale (Jouets, Habillement, Automobile, Électroménager, Électrique, Restauration) | |

| Par Géographie | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du carton en Amérique du Sud en 2026, et quelles sont les perspectives pour 2031 ?

Le marché du carton en Amérique du Sud s'établit à 4,17 milliards USD en 2026 et devrait atteindre 5,79 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,78 %.

Quelle qualité de produit domine la demande actuelle en carton en Amérique du Sud ?

Le carton pliant domine la demande avec une part de 41,81 % en 2025 car il équilibre l'imprimabilité, la rigidité et le coût dans les emballages alimentaires, pharmaceutiques et de soins personnels.

Qu'est-ce qui stimule la croissance plus rapide des qualités de carton premium dans la région ?

Le carton blanchi plein connaît la croissance la plus rapide à un TCAC de 8,09 % car les emballages pharmaceutiques et cosmétiques nécessitent une meilleure blancheur de surface, des résultats d'impression plus nets et des finitions anti-contrefaçon plus solides.

Pourquoi le Brésil est-il si important pour la demande et l'offre de carton ?

Le Brésil détenait 47,43 % de la demande régionale en 2025 et bénéficie d'une capacité intégrée de la pâte à la transformation, d'une large base de produits de grande consommation et d'une réglementation qui améliore la position du carton face aux emballages plastiques.

Quel format d'emballage se développe le plus rapidement dans les utilisations boissons et produits laitiers ?

L'emballage liquide est le format à la croissance la plus rapide à un TCAC de 5,90 % jusqu'en 2031, soutenu par l'expansion des lignes aseptiques et à pignon continu au Brésil, en Colombie et au Chili.

Quel groupe d'utilisateurs finaux offre le meilleur potentiel de croissance jusqu'en 2031 ?

Les cosmétiques et articles de toilette offrent la croissance la plus forte à un TCAC de 7,12 % car la premiumisation urbaine accroît la demande de boîtes pliantes à plus haute valeur ajoutée, d'inserts en pulpe moulée et de finitions d'impression premium.

Dernière mise à jour de la page le: