Taille et part du marché des cartons pliants en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

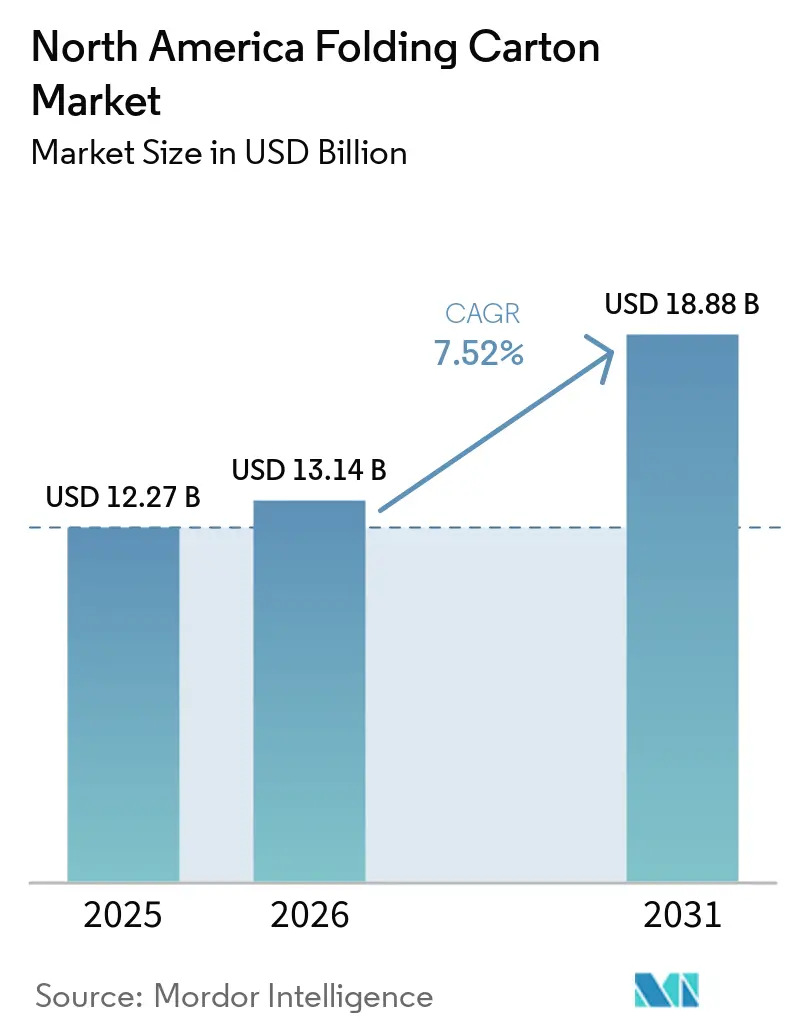

| Taille du marché de l'année de base (2025) | 12.27 Milliards de dollars |

| Taille du Marché (2026) | 13.14 Milliards de dollars |

| Taille du Marché (2031) | 18.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons pliants en Amérique du Nord par Mordor Intelligence

La taille du marché des cartons pliants en Amérique du Nord devrait s'étendre de 12,27 milliards USD en 2025 et 13,14 milliards USD en 2026 à 18,88 milliards USD d'ici 2031, enregistrant un CAGR de 7,52 % entre 2026 et 2031. Les centres de traitement des commandes du commerce électronique, les mandats de durabilité au niveau des États et la relocalisation de la fabrication de biens de consommation accélèrent collectivement la demande de cartons. Les producteurs intégrés réduisent les tonnages à faible marge et réorientent les capitaux vers des solutions à haute valeur graphique et axées sur le design, qui offrent un pouvoir de fixation des prix plus élevé. Le choix des matériaux évolue à mesure que les propriétaires de marques équilibrent l'attrait visuel, les performances barrières et la recyclabilité, tandis que les transformateurs s'efforcent d'automatiser la découpe à l'emporte-pièce et le collage afin de raccourcir les délais de livraison. La volatilité des prix des fibres et la conformité aux réglementations sur les PFAS demeurent les principaux vents contraires, mais l'intégration verticale et les contrats de fibres à long terme protègent les plus grands fournisseurs.

Principaux enseignements du rapport

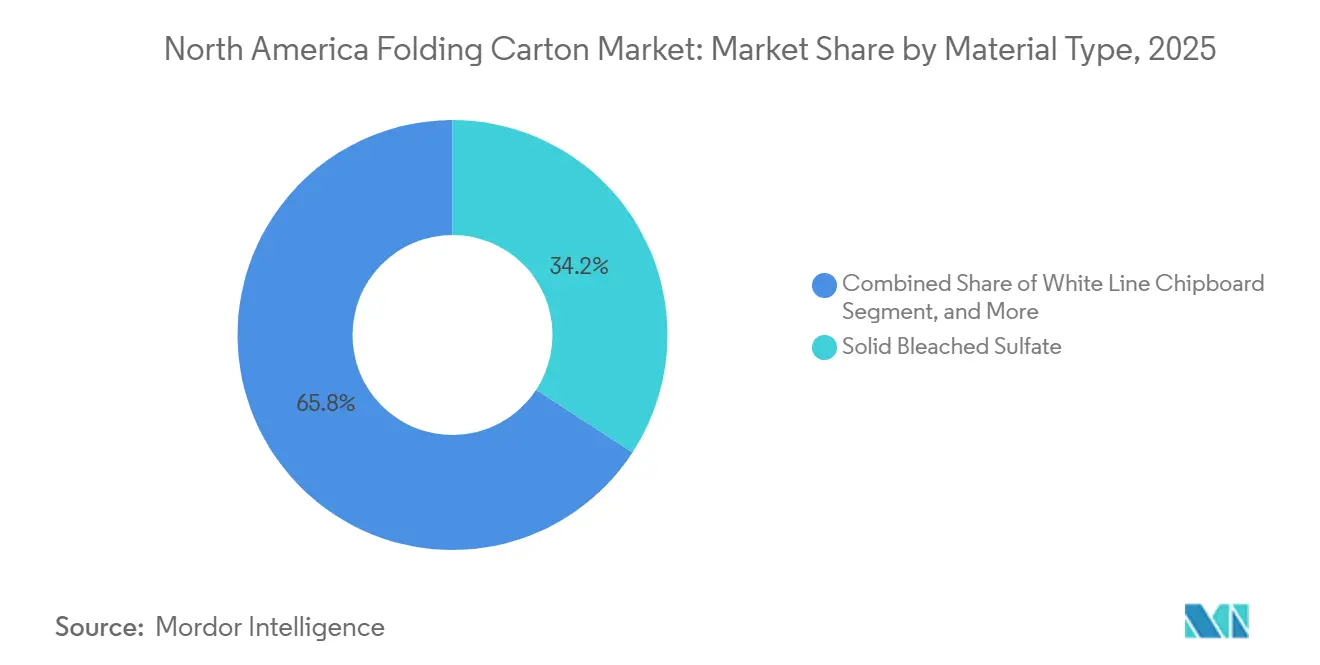

- Par type de matériau, le sulfate blanchi solide a capturé 34,21 % de la part du marché des cartons pliants en Amérique du Nord en 2025.

- Par technologie d'impression, la taille du marché des cartons pliants en Amérique du Nord pour le segment de l'impression numérique devrait progresser à un CAGR de 9,85 % jusqu'en 2031.

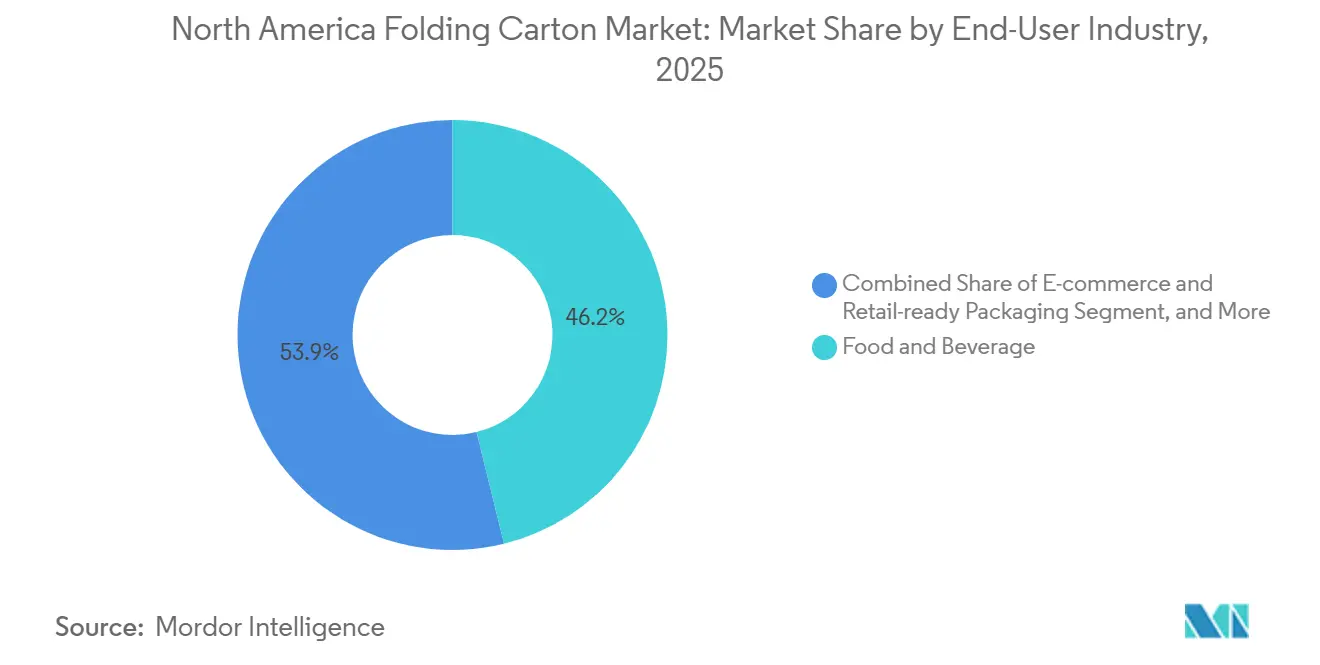

- Par secteur d'utilisation final, l'alimentation et les boissons ont capturé 46,15 % de la part du marché des cartons pliants en Amérique du Nord en 2025.

- Par pays, la taille du marché des cartons pliants en Amérique du Nord pour le Mexique devrait progresser à un CAGR de 8,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartons pliants en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des expéditions du commerce électronique nécessitant un emballage prêt à la vente | +2.1% | États-Unis et Canada, en accélération au Mexique | Court terme (≤ 2 ans) |

| Préférence croissante pour les substituts durables à base de fibres aux plastiques | +1.8% | À l'échelle de l'Amérique du Nord, plus forte en Californie, à Washington et dans les provinces canadiennes | Moyen terme (2-4 ans) |

| Avancées dans les revêtements barrières à base d'eau permettant les cartons pour aliments surgelés | +1.2% | États-Unis et Canada ; pénétration limitée au Mexique | Moyen terme (2-4 ans) |

| Automatisation des lignes de découpe à l'emporte-pièce et de collage à grande vitesse | +0.9% | Centres de fabrication aux États-Unis et au Mexique | Moyen terme (2-4 ans) |

| Allègement du carton pour réduire les coûts logistiques | +0.7% | Expéditions transfrontalières dans le cadre de l'ACEUM | Long terme (≥ 4 ans) |

| Exigences des détaillants en matière d'emballage numérisable et à haute valeur graphique | +0.6% | Chaînes de distribution aux États-Unis ; en émergence au Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des expéditions du commerce électronique nécessitant un emballage prêt à la vente

Les détaillants du commerce électronique demandent désormais aux fournisseurs de livrer des cartons pliants qui passent directement des quais de réception aux rayons des magasins, éliminant ainsi la manutention secondaire. Amazon, Walmart et Target ont introduit en 2025 des spécifications obligatoires de cartons pré-imprimés et numérisables, incitant les transformateurs à investir dans l'impression numérique et lithographique à haute valeur graphique prenant en charge l'étiquetage RFID.[1]Walmart Corporate, "Normes d'emballage," walmart.com La livraison le jour même est devenue un facteur de différenciation décisif, et les transformateurs disposant de découpeuses automatisées à proximité des centres de traitement des commandes gagnent une part croissante du marché des cartons pliants en Amérique du Nord. Le Mexique ressent cette attraction à mesure que de nouveaux pôles industriels à Monterrey et Guadalajara exigent des emballages localisés prêts à la vente.

Préférence croissante pour les substituts durables à base de fibres aux plastiques

Les lois sur la responsabilité élargie des producteurs en Californie et au Canada contraignent les marques à passer du plastique au carton recyclable, stimulant la demande de grades de fibres premium certifiés par le Conseil de gestion forestière et l'Initiative pour une foresterie durable.[2]Coalition pour un emballage durable, "Cadre de responsabilité élargie des producteurs 2024-2025," sustainablepackaging.org Le carton Performa Lumi de Stora Enso a connu une large adoption dans les cosmétiques d'ici 2025, car il associe une haute fidélité graphique à une teneur élevée en matières recyclées. Les producteurs intégrés ont répondu avec des programmes « du plastique au papier » à l'échelle de leur portefeuille, élargissant davantage l'empreinte du marché des cartons pliants en Amérique du Nord.

Avancées dans les revêtements barrières à base d'eau permettant les cartons pour aliments surgelés

Les revêtements à base d'eau qui égalent la résistance aux graisses et à l'humidité des fluorochimiques satisfont désormais la chaîne d'approvisionnement des aliments surgelés tout en restant recyclables en bordure de trottoir. La plateforme AquaSeal de H.B. Fuller et les revêtements à base de nanofibres de cellulose ont démontré des taux de transmission d'oxygène suffisamment faibles pour les cartons de pizzas surgelées et ont ouvert la voie à la conformité sans PFAS.[3]H.B. Fuller, "Revêtements barrières à base d'eau AquaSeal," hbfuller.com Plusieurs États américains ayant interdit l'utilisation intentionnelle de PFAS dans les emballages alimentaires, les transformateurs s'empressent de moderniser leurs lignes de revêtement, renforçant la demande à haute marge sur le marché des cartons pliants en Amérique du Nord.[4]Département de l'écologie de l'État de Washington, "Interdiction des PFAS dans les emballages alimentaires," ecology.wa.gov

Automatisation des lignes de découpe à l'emporte-pièce et de collage à grande vitesse

Les systèmes automatisés tels que le Mastercut 106 PER de Bobst réduisent les temps de préparation à moins de 15 minutes, augmentent le débit à 10 000 feuilles par heure et réduisent les déchets de configuration d'environ un tiers. Les transformateurs de taille moyenne ayant ajouté de la robotique ont signalé des bonds de capacité de 20 à 25 %, permettant une exécution le jour même pour les comptes de commerce électronique régionaux. Les dépenses en capital sont les plus importantes aux États-Unis et au Mexique, où les pénuries de main-d'œuvre et l'inflation des salaires justifient des délais de récupération rapides.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'approvisionnement en fibres recyclées | -1.3% | À l'échelle de l'Amérique du Nord, amplifiée dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Conformité coûteuse en capital aux réglementations sur les PFAS | -0.8% | États-Unis et Canada ; Mexique exempté pour l'instant | Moyen terme (2-4 ans) |

| Concurrence des formats de sachets souples dans les snacks | -0.5% | Rayons de snacks aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Mise à l'échelle commerciale limitée de l'impression numérique pour les longues séries | -0.3% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'approvisionnement en fibres recyclées

Les fermetures d'usines en Chine et les nouvelles restrictions à l'exportation asiatiques ont réduit la disponibilité du papier récupéré, faisant fluctuer les prix du carton recyclé nord-américain de deux chiffres dans des trimestres consécutifs. Les producteurs intégrés qui contrôlent la collecte en bordure de trottoir et possèdent des usines de pâte à papier sécurisent des contrats de fibres à long terme, protégeant leurs marges et concentrant la part du marché des cartons pliants en Amérique du Nord parmi les acteurs de premier rang. Cette volatilité incite également les propriétaires de marques à diversifier leurs stratégies d'approvisionnement et à privilégier les fournisseurs offrant un accès stable aux fibres et une visibilité sur les prix.

Conformité coûteuse en capital aux réglementations sur les PFAS

Washington, la Californie, le Maine et le Minnesota interdisent désormais l'utilisation intentionnelle de PFAS dans les emballages alimentaires, obligeant les usines à dépenser entre 50 et 100 millions USD chacune pour de nouveaux actifs de revêtement barrière et des tests de validation. Les transformateurs plus petits se tournent vers du carton couché en sous-traitance auprès des grands intégrés, perdant ainsi leur différenciation et leur levier de distribution. Bien que le Mexique évite actuellement ces règles, les spécifications des marques multinationales signifient que l'avantage de coût est temporaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton gris économique gagne en dynamisme

Le carton gris à surface blanche devrait croître à un CAGR de 7,94 %, dépassant l'expansion globale de 7,52 %, car les détaillants du commerce électronique acceptent sa luminosité inférieure pour les applications secondaires et prêtes à la vente. Le sulfate blanchi solide a conservé la plus grande part de 34,21 % du marché des cartons pliants en Amérique du Nord en 2025, une position assurée par les exigences de sérialisation pharmaceutique et cosmétique. L'offre s'est resserrée lorsque Smurfit WestRock a fermé sa machine SBS au Québec, renforçant la discipline des prix et incitant les transformateurs à se tourner vers le carton gris lorsque la fidélité d'impression est moins critique. Le carton pliant maintient des commandes stables dans l'alimentation et les boissons, mais les marques de snacks continuent de migrer vers des sachets légers pour la commodité en déplacement. Le kraft non blanchi couché sert des étiquettes de produits alimentaires biologiques de niche qui valorisent l'aspect brun naturel. Dans l'ensemble, les décisions relatives aux matériaux pivotent désormais davantage sur le coût total livré et la certification de recyclabilité que sur les fidélités historiques aux substrats. Les transformateurs capables de changer rapidement de grade saisissent des opportunités supplémentaires sur le marché des cartons pliants en Amérique du Nord à mesure que les priorités des propriétaires de marques évoluent.

La demande de carton gris à surface blanche est la plus visible aux États-Unis, où la pénétration du commerce électronique a dépassé 15 % des ventes au détail en 2025. L'accent mis par les détaillants sur le contrôle des coûts encourage les propriétaires de marques à opter pour un substrat moins coûteux sans sacrifier l'impact en rayon. Au Mexique, la relocalisation a suscité un intérêt pour le carton gris dans les cartons d'électronique grand public, car un substrat à faible coût compense les frais logistiques plus élevés. Le Canada continue de soutenir le SBS premium pour les produits pharmaceutiques réglementés, mais la hausse des coûts de fret et la vigueur du dollar américain ouvrent des discussions sur la substitution par le carton gris. À mesure que les chaînes d'approvisionnement se régionalisent, les usines capables de fournir plusieurs grades à partir d'un seul complexe peuvent rééquilibrer leur production plus rapidement, protégeant les marges et approfondissant l'engagement sur le marché des cartons pliants en Amérique du Nord.

Par technologie d'impression : le numérique passe du pilote à la production

Les équipements flexographiques ont maintenu une part dominante de 51,91 % en 2025, grâce à une efficacité de coût inégalée sur des tirages de 10 000 impressions ou plus, une norme pour les grandes marques d'alimentation et de boissons. Pourtant, la production numérique s'accélère à un CAGR de 9,85 %, le plus rapide parmi tous les formats, car les étiquettes destinées directement aux consommateurs exigent des tirages courts, des données variables et des designs personnalisés. L'empreinte du numérique a atteint environ 1,1 % de la capacité installée en 2025, contre 0,5 % deux ans plus tôt, et devrait augmenter à mesure que les vitesses des imprimantes à jet d'encre dépassent 6 000 feuilles par heure. Les coûts au clic restent quatre à cinq fois plus élevés que les encres flexo, limitant les longueurs de tirage économiques à environ 20 000 feuilles. Néanmoins, les transformateurs mettent en avant la capacité à facturer des prix premium pour les travaux livrés le jour même, capturant de nouvelles parts du marché des cartons pliants en Amérique du Nord. Les presses lithographiques restent la référence pour les cosmétiques et les produits pharmaceutiques à ultra-haute valeur graphique, et la gravure continue de servir les commandes de confiserie et de tabac à plusieurs millions d'unités.

Les gains relatifs du numérique sont les plus prononcés dans la beauté premium, les nutraceutiques et les coffrets cadeaux saisonniers, où les références se multiplient et les cycles de vie se raccourcissent. Les plateformes HP Indigo et Xerox Iridesse ont introduit un étalonnage automatisé en 2025, réduisant le temps de correspondance des couleurs à quelques minutes et diminuant la main-d'œuvre et les retouches. Les transformateurs américains situés à moins de 160 km des centres de traitement des commandes du commerce électronique déploient des lignes hybrides qui combinent des bases flexo avec des manchons personnalisés par jet d'encre. Les installations mexicaines réservent de plus en plus une cellule numérique pour les commandes pilotes qui valident le concept avant des lancements nationaux à forte intensité de capital. Sur l'horizon de prévision, le numérique ne rivalisera pas avec le flexo en tonnage brut, mais sa valeur stratégique pour la rapidité de mise sur le marché et l'interaction avec les marques garantira une part de revenus croissante sur le marché des cartons pliants en Amérique du Nord.

Par secteur d'utilisation final : le commerce électronique domine le tableau de croissance

L'alimentation et les boissons ont apporté la plus grande contribution de 46,15 % en 2025, mais la croissance ralentit à mesure que les sachets souples érodent la part de la catégorie des snacks. Le commerce électronique et l'emballage prêt à la vente devancent tous les autres avec un CAGR attendu de 8,91 %, soutenu par les directives des détaillants qui imposent des bandelettes perforées, des surfaces numérisables et l'intégration RFID. La santé et les produits pharmaceutiques se développent régulièrement grâce à la sérialisation imposée par la loi sur la sécurité de la chaîne d'approvisionnement des médicaments, tandis que les marques de soins personnels et de cosmétiques mettent l'accent sur des expériences de déballage premium pour rehausser la valeur perçue. L'électrique et l'électronique, les biens ménagers et industriels, et le tabac affichent des gains modestes, le tabac étant soutenu uniquement par les cigarillos aromatisés et les extensions de gamme premium.

Les mandats d'emballage prêt à la vente ont réduit la main-d'œuvre dans les centres de distribution d'environ 15 à 25 %, une économie qui compense largement les surcoûts des cartons. L'exigence RFID d'Amazon pour 2026 ajoute entre 0,05 et 0,10 USD par unité mais offre une précision d'inventaire en temps réel, ancrant davantage les transformateurs capables d'intégrer des inlays en ligne. International Paper a réorienté des portions de son segment Papier et Spécialités vers des formats de commerce électronique correspondant aux tests d'expédition dans leur propre contenant, renforçant le récit de croissance du marché des cartons pliants en Amérique du Nord. Les fabricants alimentaires continuent de spécifier des cartons à revêtement barrière pour les plats surgelés, équilibrant la recyclabilité avec les performances au micro-ondes. L'interaction de ces moteurs maintient la diversification des segments et protège les transformateurs contre les baisses dans toute catégorie individuelle.

Analyse géographique

Les États-Unis représentaient 61,81 % du marché des cartons pliants en Amérique du Nord en 2025 en raison de leur vaste base de consommateurs, de leur écosystème de commerce électronique avancé et de leur dense chaîne d'approvisionnement pharmaceutique. Packaging Corporation of America a investi 5,2 milliards USD au cours de la dernière décennie pour moderniser ses usines et absorber les actifs de carton ondulé de Greif, portant la capacité à 800 000 tonnes par an et sécurisant des contrats à haute marge. Le retrait de Smurfit WestRock de 1,2 milliard de mètres carrés de volume à faible marge souligne un pivot vers les niches pharmaceutiques, cosmétiques et de commerce électronique qui offrent des marges de contribution supérieures. La multiplication des réglementations sur les PFAS à Washington, en Californie, dans le Maine et au Minnesota entraîne des mises à niveau coûteuses des revêtements barrières, mais elles érigent également des barrières à l'entrée qui favorisent les leaders établis.

Le Mexique devrait afficher le CAGR le plus rapide de 8,19 % jusqu'en 2031, car 41 milliards USD d'investissements directs étrangers ont afflué dans la fabrication au cours des trois premiers trimestres de 2025. L'absorption de l'immobilier industriel a bondi de plus de 60 % d'une année sur l'autre à Ciudad Juárez, signalant une demande robuste de cartons localisés répondant aux règles d'origine de l'ACEUM. L'expansion de 1 milliard MXN (54,6 millions USD) de Tetra Pak à Mexicali a augmenté la production de 60 % et renforcé le rôle du Mexique en tant que plaque tournante d'approvisionnement desservant l'Amérique du Nord et l'Amérique du Sud. Le financement d'infrastructure soutenu par le gouvernement de 722 milliards MXN (40,6 milliards USD) pour 2026 cible les améliorations énergétiques et hydrauliques qui atténuent les goulets d'étranglement du réseau électrique dans le nord.

Le Canada affiche une croissance modérée centrée en Ontario et en Colombie-Britannique, où la densité de population et les flux transfrontaliers avec les États-Unis stabilisent la demande de cartons pliants. La fermeture de la machine SBS de La Tuque de Smurfit WestRock en 2025 a réduit l'offre nationale de grades premium, augmentant la dépendance aux usines américaines. Les interdictions fédérales sur les plastiques et les régimes provinciaux de responsabilité élargie des producteurs renforcent un virage vers l'emballage en fibres, mais des coûts en capital plus élevés freinent les investissements à grande échelle dans les usines. Dans l'ensemble, la diversification géographique permet aux transformateurs d'équilibrer le volume américain mature avec la capacité mexicaine à forte croissance, tandis que le Canada fournit des flux de trésorerie stables, préservant la résilience au sein du marché plus large des cartons pliants en Amérique du Nord.

Paysage concurrentiel

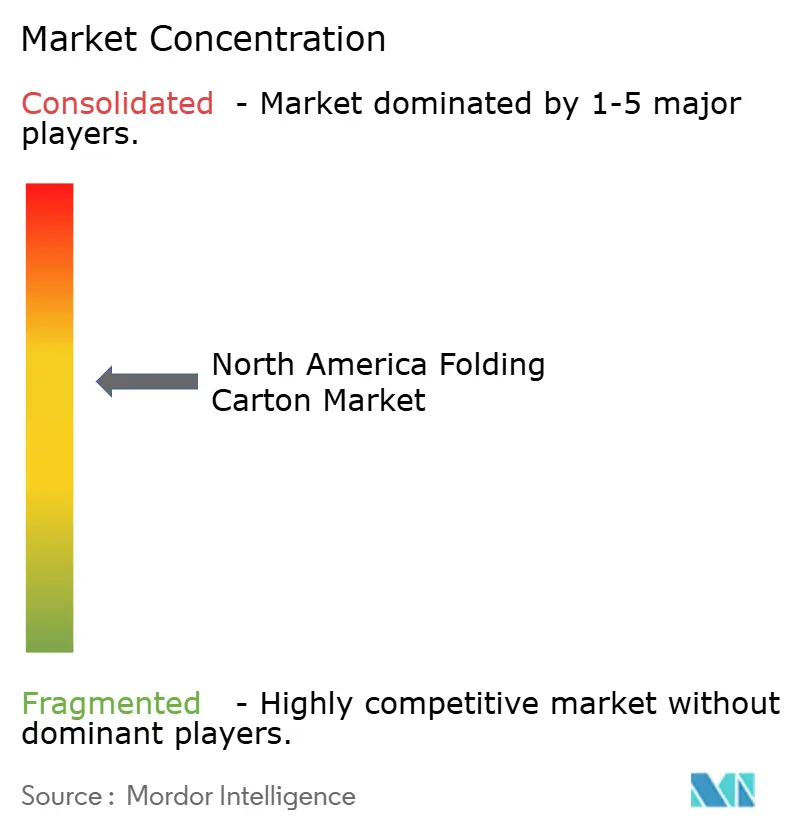

Les cinq premiers producteurs, Smurfit WestRock, International Paper, Packaging Corporation of America, Graphic Packaging et Georgia-Pacific, représentent environ 55 à 60 % de la capacité régionale, conférant au marché des cartons pliants en Amérique du Nord un profil modérément concentré. Smurfit WestRock vise un EBITDA ajusté nord-américain de 4,2 milliards USD d'ici 2030 en privilégiant les contrats à haute marge et axés sur le design, et en tirant parti de sa plateforme Design2Market, qui réunit 2 000 designers dans 34 centres d'expérience.

International Paper a finalisé l'intégration de DS Smith et prévoit de scinder sa division emballage grand public, affinant son orientation vers le carton ondulé et libérant de l'espace pour des spécialistes agiles des cartons pliants. Packaging Corporation of America a investi 5,2 milliards USD dans la modernisation des usines et l'autosuffisance énergétique, en installant des turbines à gaz naturel qui protègent les opérations de la volatilité de l'électricité. Graphic Packaging a mis en service des lignes de revêtement barrière à base d'eau dans son usine de Waco, au Texas, pour capter les applications d'aliments surgelés et d'aliments pour animaux de compagnie précédemment dépendantes des laminations à la cire.

Huhtamaki a dépensé 30 millions USD pour intégrer des presses numériques dans son usine de Paris, au Texas, au service des chaînes de restauration rapide qui exigent des mises à jour fréquentes des menus. Les transformateurs plus petits incapables d'égaler l'intensité capitalistique cherchent des fusions ou cèdent des comptes de produits de base. L'avantage concurrentiel repose désormais sur l'intégration des fibres, l'automatisation poussée, l'innovation en matière de revêtement barrière et la proximité des centres de commerce électronique, consolidant le pouvoir de fixation des prix et l'influence sur le marché.

Leaders du secteur des cartons pliants en Amérique du Nord

Graphic Packaging Holding Company

Smurfit Westrock plc

International Paper Company

Georgia-Pacific LLC

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Nefab a ouvert un centre d'ingénierie avancée de 3 000 m² à Guadalajara, créant 60 emplois pour servir les secteurs de l'électronique, des semi-conducteurs, de la santé et de l'automobile au Mexique et dans les Amériques.

- Mars 2026 : Packaging Corporation of America a détaillé son programme d'investissement de 5,2 milliards USD et annoncé une augmentation du prix du carton ondulé de 70 USD par tonne effective au 1er mars 2026.

- Mars 2026 : Smurfit WestRock a fixé un objectif 2030 d'EBITDA ajusté de 7,0 milliards USD, prévoyant une expansion de la marge en Amérique du Nord de 14,7 % à plus de 20 %.

- Février 2026 : Sonoco a présenté ses objectifs 2026-2028 lors de sa Journée des investisseurs après avoir affiché des ventes 2025 de 7,5 milliards USD et une marge EBITDA de 19,2 % dans l'emballage papier industriel.

Périmètre du rapport sur le marché des cartons pliants en Amérique du Nord

Le marché des cartons pliants en Amérique du Nord désigne la production et la commercialisation de solutions d'emballage à base de carton qui sont pliées en cartons pour l'emballage, la protection et la présentation d'une large gamme de produits dans des secteurs tels que l'alimentation et les boissons, la santé, les soins personnels et la distribution.

Le rapport sur le marché des cartons pliants en Amérique du Nord est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à surface blanche, autres types de matériaux), technologie d'impression (lithographique, flexographique, numérique, héliogravure, autres technologies d'impression), secteur d'utilisation final (alimentation et boissons, santé/pharmaceutique, soins personnels et cosmétiques, électrique et électronique, biens ménagers et industriels, tabac, commerce électronique et emballage prêt à la vente, autres secteurs d'utilisation final), et géographie (États-Unis, Mexique, Canada). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à surface blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression en héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Pharmaceutique |

| Soins personnels et cosmétiques |

| Électrique et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballage prêt à la vente |

| Autres secteurs d'utilisation final |

| États-Unis |

| Mexique |

| Canada |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à surface blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression en héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Alimentation et boissons |

| Santé/Pharmaceutique | |

| Soins personnels et cosmétiques | |

| Électrique et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballage prêt à la vente | |

| Autres secteurs d'utilisation final | |

| Par pays | États-Unis |

| Mexique | |

| Canada |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cartons pliants en Amérique du Nord et à quelle vitesse croît-il ?

La taille du marché des cartons pliants en Amérique du Nord s'établit à 13,14 milliards USD en 2026 et devrait atteindre 18,88 milliards USD d'ici 2031, enregistrant un CAGR de 7,52 %.

Quel type de matériau gagne des parts au détriment des grades premium ?

Le carton gris à surface blanche devrait dépasser les autres substrats avec un CAGR de 7,94 % jusqu'en 2031, car les détaillants privilégient l'efficacité des coûts.

Pourquoi le Mexique est-il le marché national à la croissance la plus rapide ?

La relocalisation a attiré 41 milliards USD d'investissements manufacturiers, stimulant la demande d'approvisionnement localisé en cartons pliants et générant un CAGR de 8,19 %.

Comment les réglementations sur les PFAS impactent-elles les fournisseurs d'emballages ?

Les nouvelles interdictions dans plusieurs États américains obligent les usines à investir entre 50 et 100 millions USD dans des solutions barrières sans PFAS, favorisant les grands producteurs intégrés.

Quel rôle joue l'impression numérique dans la production de cartons ?

Les presses numériques soutiennent les travaux à tirage court et à haute valeur graphique et se développent à un CAGR de 9,85 %, bien qu'elles représentent encore environ 1 % de la capacité installée.

Quel segment d'utilisation final se développe le plus rapidement ?

Le commerce électronique et l'emballage prêt à la vente mènent la croissance avec un CAGR attendu de 8,91 %, porté par les exigences des détaillants en matière de cartons prêts à la vente et numérisables.

Dernière mise à jour de la page le: