Taille et Part du Marché du Cartonboard en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

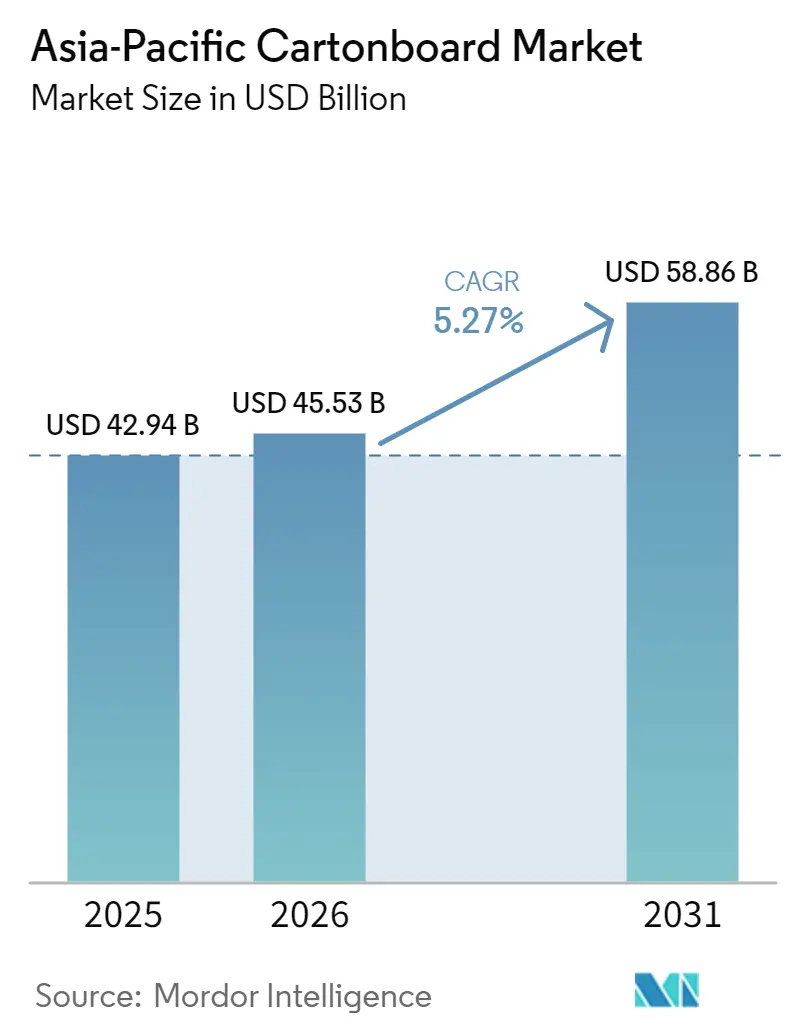

| Taille du marché de l'année de base (2025) | 42.94 Milliards de dollars |

| Taille du Marché (2026) | 45.53 Milliards de dollars |

| Taille du Marché (2031) | 58.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Cartonboard en Asie-Pacifique par Mordor Intelligence

La taille du marché du cartonboard en Asie-Pacifique devrait passer de 42,94 milliards USD en 2025 à 45,53 milliards USD en 2026 et atteindre 58,86 milliards USD d'ici 2031, avec un CAGR de 5,27 % sur la période 2026-2031.

Le marché du cartonboard en Asie-Pacifique est porté par le renforcement des réglementations sur les plastiques à usage unique en Chine et en Inde, qui poussent les propriétaires de marques vers des formats recyclables à base de papier avant l'entrée en vigueur des échéances formelles. La demande est également soutenue par une base alimentaire transformée plus large, une pénétration plus étendue de la distribution moderne et une utilisation croissante des emballages aseptiques pour les produits laitiers, les jus et les boissons fonctionnelles en Asie du Sud et du Sud-Est. Dans le même temps, le marché du cartonboard en Asie-Pacifique se polarise davantage, les grandes papeteries intégrées se livrant une concurrence acharnée sur l'échelle et les coûts dans les qualités standard, tandis que les spécialistes mondiaux protègent leurs marges grâce aux technologies de barrière, aux substrats certifiés et aux conceptions spécifiques aux applications. Cette combinaison maintient les prix fermes dans les formats premium, même lorsque les prix de vente moyens restent sous pression dans les catégories plus banalisées. Les principaux freins à une expansion plus rapide demeurent la volatilité des coûts des fibres et le maintien des plastiques souples dans les sous-marchés où l'application de la REP manque encore de cohérence.

Principaux Enseignements du Rapport

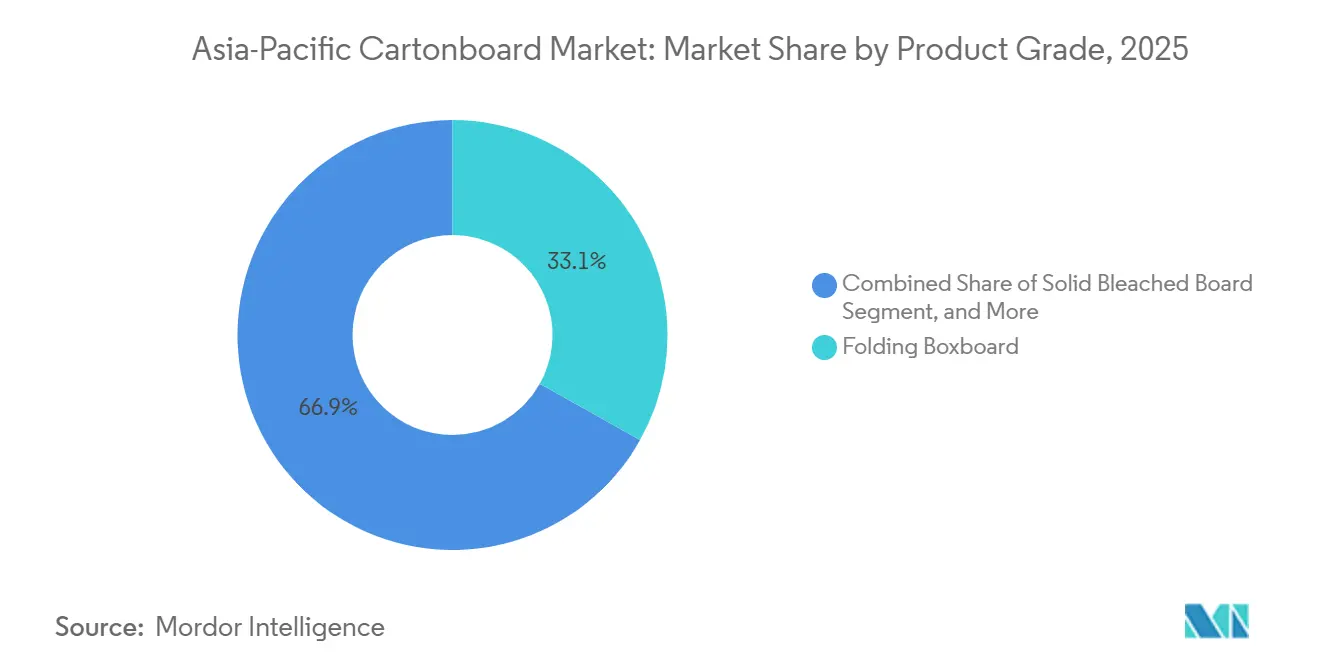

- Par qualité de produit, le carton pliant détenait 33,12 % de la taille du marché du cartonboard en Asie-Pacifique en 2025, tandis que le carton pour emballage liquide devrait progresser à un TCAC de 5,51 % jusqu'en 2031.

- Par format d'emballage, les cartons pliants détenaient 56,78 % de la part du marché du cartonboard en Asie-Pacifique en 2025, tandis que l'emballage liquide devrait croître à un TCAC de 5,55 % jusqu'en 2031.

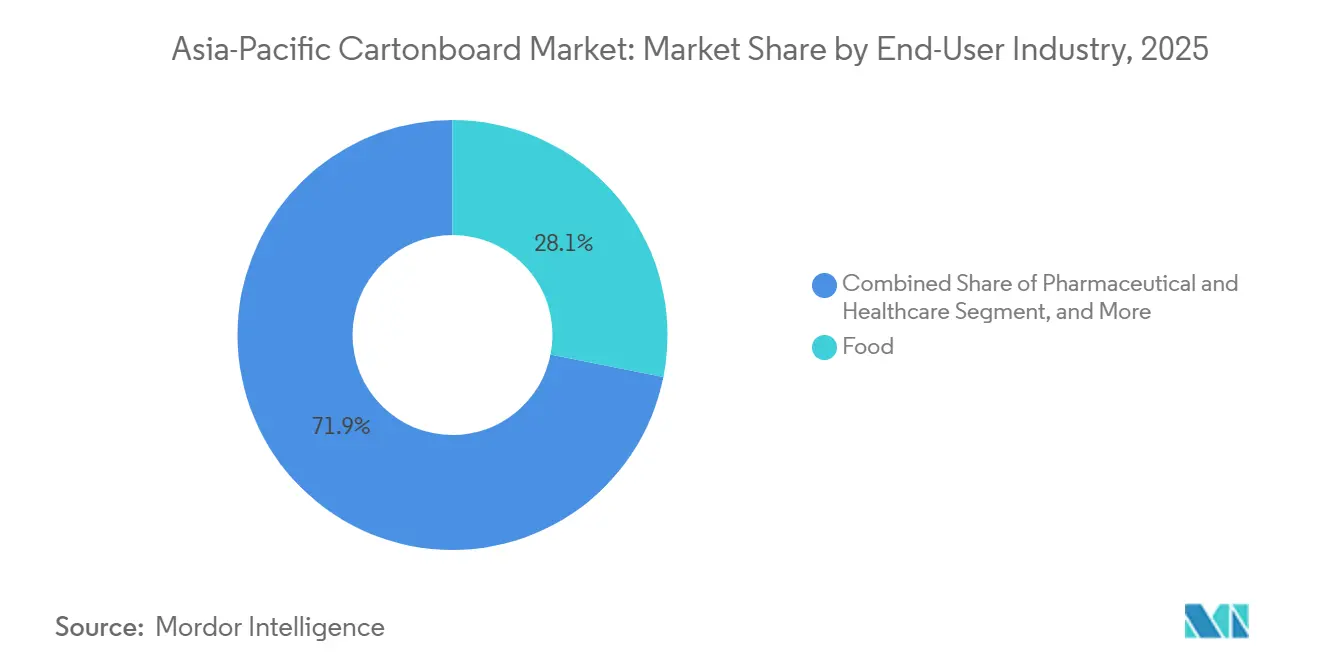

- Par industrie utilisatrice finale, l'alimentation représentait 28,12 % de la taille du marché du cartonboard en Asie-Pacifique en 2025, tandis que le secteur pharmaceutique et de la santé devrait progresser à un TCAC de 5,43 % jusqu'en 2031.

- Par géographie, la Chine détenait 43,21 % de la part du marché du cartonboard en Asie-Pacifique en 2025, tandis que l'Inde devrait avancer à un TCAC de 6,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Cartonboard en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Substitution des Plastiques et Objectifs de Durabilité des Marques | +1.8% | Mondial, plus fort en Chine, en Inde et en ASEAN, Thaïlande, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Demande en Aliments Emballés et Modernisation de la Distribution | +1.5% | Chine, Inde et Asie du Sud-Est, Indonésie, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Demande de Cartons pour Boissons et Produits Laitiers en Formats Aseptiques et Réfrigérés | +1.2% | Chine, Inde, Asie du Sud-Est, avec extension à la Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Demande d'Emballages Pharmaceutiques et de Santé avec Besoins de Traçabilité et d'Hygiène | +0.8% | Chine, Inde, Japon, Corée du Sud et marchés ASEAN orientés à l'exportation | Moyen terme (2-4 ans) |

| Innovation en Carton Sans PFAS et à Haute Barrière Permettant la Conversion des Services de Restauration | +0.5% | Marchés principaux de l'APAC, avec extension réglementaire liée aux exigences de conformité de l'UE | Long terme (≥ 4 ans) |

| Premiumisation et Demande d'Impression Anti-Contrefaçon dans les Cartons Beauté, Santé et Tabac | +0.3% | Chine, Corée du Sud, Japon et pôles de distribution premium en ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Substitution des Plastiques et Objectifs de Durabilité des Marques

Les Règles Amendées de Gestion des Déchets Plastiques de l'Inde sont entrées en vigueur en avril 2026 et ont attaché des frais de REP aux emballages non recyclables, ce qui améliore la position de coût du cartonboard face aux films souples dans davantage de catégories de produits. La Loi sur l'Emballage Vert de la Chine exige que 75 % des emballages de livraison express soient recyclables ou réutilisables d'ici fin 2027, ce qui donne aux transformateurs et aux propriétaires de marques un calendrier de conformité clair. L'application est déjà devenue plus tangible dans certaines parties de la Chine, le Zhejiang appliquant des pénalités de 50 000 CNY, soit 7 000 USD, par infraction, ce qui accélère les changements d'approvisionnement plutôt que de les laisser à l'année de l'échéance. Les engagements des marques renforcent le même mouvement, et Unilever Chine a déclaré un objectif de transfert de 90 % des emballages secondaires de soins personnels vers le papier d'ici 2027, éliminant environ 12 000 tonnes métriques de plastique souple chaque année. La Corée du Sud a également renforcé son cadre de REP à partir de janvier 2026 avec des exigences plus strictes en matière d'étiquetage sans label et de contenu recyclé, ce qui soutient l'investissement dans le carton pliant imprimable et recyclable sur le marché du cartonboard en Asie-Pacifique.

Demande en Aliments Emballés et Modernisation de la Distribution

Le secteur indien de la transformation alimentaire a progressé de 8,7 % en 2025, ce qui a élargi la base des emballages de distribution de marque qui dépendent des cartons pliants et du carton couché plutôt que des formats de transit simples. À mesure que le commerce général évolue vers la distribution organisée en Inde, en Indonésie et au Vietnam, les propriétaires de marques ont besoin d'une meilleure présentation en rayon, d'une qualité d'impression plus nette et d'une conformité alimentaire plus cohérente, ce qui accroît la demande pour des qualités de carton à plus haute valeur ajoutée. Ce changement affecte également la conception des emballages, car de plus en plus de produits passent d'un simple emballage secondaire à des cartons structurés prêts pour le rayon, intégrant des éléments graphiques, des éléments de traçabilité et un étiquetage spécifique aux distributeurs. Le secteur des boissons en Indonésie a progressé de 6,3 % en 2025, ce qui a ajouté à la demande d'emballages de distribution de marque dans des circuits qui valorisent de plus en plus la présentation et l'efficacité du transport. En Chine, Meituan a ciblé 80 % de ses emballages pour qu'ils soient éco-certifiés, ce qui montre que les grandes plateformes de distribution numérique et de livraison de repas façonnent déjà les normes d'approvisionnement sur le marché du cartonboard en Asie-Pacifique.

Demande de Cartons pour Boissons et Produits Laitiers en Formats Aseptiques et Réfrigérés

Le passage à la production locale de cartons aseptiques raccourcit les délais de livraison et réduit la dépendance aux importations dans certaines parties de l'Asie du Sud et du Sud-Est. Tetra Pak a achevé en juillet 2025 une deuxième ligne de production de 97 millions EUR, soit 104,8 millions USD, à Binh Duong au Vietnam, plus que doublant la capacité de production du site à 30 milliards d'emballages par an et ajoutant 15 formats d'emballage pour les marchés d'Asie du Sud-Est.[1]Tetra Pak International S.A., "L'expansion de Tetra Pak à Binh Duong accélère l'innovation en emballage carton pour boissons aux Philippines et dans la région Asie-Pacifique élargie," Tetra Pak, tetrapak.com La première usine de cartons aseptiques de SIG à Ahmedabad est devenue pleinement opérationnelle avec une capacité de phase 1 de 4 milliards de manchons par an, ce qui donne à l'Inde une base d'approvisionnement locale pour la demande de cartons laitiers et de jus encore peu pénétrée. SIG a également déclaré un chiffre d'affaires APAC de 892 millions EUR, soit 963 millions USD, en 2025, avec une croissance des volumes liée aux cartons aseptiques, aux boissons protéinées, aux boissons fonctionnelles et aux activités de co-emballage sur plusieurs marchés régionaux. Une fois les lignes de remplissage installées, la demande d'emballages se trouve davantage liée aux substrats approuvés et aux spécifications techniques, ce qui confère au marché du cartonboard en Asie-Pacifique une durée et une stabilité des volumes plus longues que celles que de nombreux formats souples peuvent égaler.

Demande d'Emballages Pharmaceutiques et de Santé avec Besoins de Traçabilité et d'Hygiène

L'Administration Nationale des Produits Médicaux de Chine applique des exigences de traçabilité des médicaments, tandis que le cadre de la CDSCO en Inde exige des codes-barres et des éléments d'authentification pour l'approvisionnement pharmaceutique réglementé, ce qui accroît le besoin de cartons pliants imprimables et inviolables.[2]Administration Nationale des Produits Médicaux, Chine, "Présentation du Système de Traçabilité des Médicaments," Administration Nationale des Produits Médicaux, Chine, nmpa.gov.cn Les exportations pharmaceutiques de la Thaïlande ont progressé de 9,1 % en 2025, ce qui a soutenu la demande de cartons pouvant répondre aux exigences de traçabilité, d'étiquetage et de conformité sur les marchés d'exportation. Cette tendance favorise les papeteries et les transformateurs capables de fournir une traçabilité certifiée des fibres, des surfaces à faible fluorescence et des performances d'impression stables pour les codes, les preuves d'inviolabilité et les outils de vérification numérique. Elle réduit également la place des fournisseurs de qualité standard dans l'emballage pharmaceutique lié à l'exportation, car les acheteurs multinationaux alignent les spécifications entre les pays plutôt que de traiter chaque marché séparément. En conséquence, le marché du cartonboard en Asie-Pacifique voit davantage de valeur se déplacer vers le carton qui soutient l'hygiène, l'intégrité des données et l'auditabilité réglementaire dans l'emballage de santé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts de la Pâte Vierge et des Fibres Récupérées | -1.0% | Mondial, affectant particulièrement les marchés dépendants des importations au Japon, en Corée du Sud et en Inde | Court terme (≤ 2 ans) |

| Concurrence des Plastiques Souples et des Formats Alternatifs Allégés | -0.8% | À l'échelle de l'APAC, plus aiguë en Asie du Sud-Est et dans les villes de niveau 2 en Chine | Moyen terme (2-4 ans) |

| Insuffisance de la Collecte et Économie du Recyclage pour les Cartons Liquides Multicouches | -0.5% | Inde, Asie du Sud-Est et villes de niveau 2 et 3 en Chine | Long terme (≥ 4 ans) |

| Compromis entre Conformité au Contact Alimentaire et Performance de Barrière dans les Usages Sensibles | -0.3% | Japon, Corée du Sud, Australie et transformateurs chinois orientés à l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts de la Pâte Vierge et des Fibres Récupérées

La fibre reste le point de pression sur les marges le plus évident à court terme pour les producteurs de cartonboard dans la région. Les prix de la pâte de feuillus ont enregistré une inflation de 30 % en 2024, ce qui a augmenté les coûts de production pour les papeteries qui dépendent de la pâte achetée plutôt que de systèmes de fibres captives. Les papeteries asiatiques ont répondu par des hausses de prix de 31,50 USD par tonne pour début 2025, ce qui montre à quelle vitesse les fluctuations des matières premières se répercutent sur les achats des transformateurs et les contrats clients. Les papeteries qui manquent de contrôle sur les plantations ou de réseaux de fibres récupérées profonds restent plus exposées aux cycles au comptant et à la faiblesse des devises sur la pâte importée. La Chine réduit une partie de cette exposition grâce à une plus grande intégration pâte-papier, mais le Japon et la Corée du Sud font toujours face à une dépendance plus structurelle aux fibres importées pour le carton, ce qui maintient les coûts moins prévisibles sur le marché du cartonboard en Asie-Pacifique.

Concurrence des Plastiques Souples et des Formats Alternatifs Allégés

Le plastique souple conserve encore un avantage de coût dans plusieurs applications de snacks, de condiments et de petites boissons où la réglementation n'est pas appliquée avec la même intensité dans tous les circuits. Cet avantage est le plus fort dans les villes de niveau 2 et 3 et dans les systèmes de distribution moins formels, où la conversion au carton ne reçoit pas toujours la même pression de conformité observée dans les grands marchés urbains. Les formats souples réduisent également l'utilisation de résine par emballage et améliorent les performances de barrière, ce qui réduit l'écart technique qui faisait autrefois du cartonboard le choix le plus facile dans de nombreuses utilisations à longue conservation. Les films mono-matériaux sont désormais positionnés comme des options recyclables en prévision de règles de REP plus strictes, ce qui affaiblit une partie du vent arrière de la demande portée par les politiques en faveur du carton. Cela signifie que certains cycles de substitution sur le marché du cartonboard en Asie-Pacifique resteront probablement plus lents que prévu, en particulier dans les sous-marchés sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Qualité de Produit : L'Investissement Aseptique Soutient la Croissance du Carton Liquide

Le carton pliant a représenté une part de revenus de 33,12 % en 2025 et est resté la plus grande qualité de produit sur le marché du cartonboard en Asie-Pacifique. Sa position de leader découle de son utilisation répandue dans les emballages secondaires alimentaires, cosmétiques et pharmaceutiques, où la qualité d'impression, la rigidité et un bon comportement à la transformation importent plus que le coût matière le plus bas possible. La qualité bénéficie également d'une large disponibilité régionale, car les réseaux intégrés de papeteries et de transformateurs en Chine, au Japon et en Inde maintiennent un approvisionnement relativement stable pour les applications courantes. Le carton blanchi solide sert encore des niches premium dans l'emballage du tabac et de la santé, tandis que le carton gris couché blanc reste pertinent dans les emballages secondaires sensibles aux coûts sur des marchés disposant de systèmes de fibres récupérées matures tels que le Japon et la Corée du Sud.

Le carton pour emballage liquide devrait croître à un TCAC de 5,51 % jusqu'en 2031, ce qui en fait la qualité à la croissance la plus rapide et l'une des poches d'expansion les plus claires au sein de l'industrie du cartonboard en Asie-Pacifique. Cette hausse est liée aux nouvelles infrastructures de produits laitiers aseptiques et réfrigérés en Inde et en Asie du Sud-Est, où une production locale de cartons plus importante réduit la dépendance aux importations et améliore la flexibilité de l'approvisionnement. Le déploiement en février 2026 par Tetra Pak de la technologie de barrière à base de papier sur les lignes de remplissage haute vitesse A3/Speed en Asie, avec Maeil Dairies en Corée du Sud comme premier producteur mondial à la mettre en œuvre, montre comment l'innovation en matière de substrats élargit la base de carton adressable sans sacrifier le débit. Le carton pour services de restauration ajoute également une demande incrémentale à mesure que les formats de restauration rapide et à emporter évoluent vers des gobelets et des plateaux sans PFAS. Le carton non blanchi solide reste une partie plus petite mais stable du mix, en particulier là où l'équilibre entre résistance et coût importe plus que l'aspect de surface premium.

Par Format d'Emballage : Les Cartons Pliants Restent le Format Principal de la Région

Les cartons pliants représentaient 56,78 % de la part du marché du cartonboard en Asie-Pacifique en 2025, ce qui les maintenait bien en tête de tous les autres formats d'emballage. Leur position reflète l'ampleur de la distribution de produits de grande consommation en Chine, au Japon et en Corée du Sud, où la visibilité de la marque, la conception structurée des emballages et une efficacité de ligne fiable favorisent encore les cartons. Le format bénéficie également d'une impression à plus haute résolution, de séries de production plus courtes et de changements de conception plus fréquents, qui aident tous les transformateurs à capturer une meilleure valeur même lorsque certaines catégories matures croissent plus lentement. Cela fait des cartons pliants à la fois la plus grande base de volumes et l'une des parties commercialement les plus résilientes du marché du cartonboard en Asie-Pacifique.

L'emballage liquide devrait progresser à un TCAC de 5,55 % jusqu'en 2031 et constitue le format à la croissance la plus rapide sur le marché du cartonboard en Asie-Pacifique. Son élan est soutenu par les lancements de produits laitiers et de boissons, les programmes de lait scolaire, la demande institutionnelle et la capacité de remplissage supplémentaire en Inde et en Asie du Sud-Est. Les formats manchon et plateau gagnent également du terrain dans l'emballage secondaire du commerce électronique et la distribution en chaîne du froid car ils s'empilent bien et peuvent réduire la pression liée au poids dimensionnel. D'autres formats de services de restauration progressent à mesure que les revêtements barrières sans PFAS améliorent l'argument commercial en faveur des emballages à base de fibres. La plateforme Foopak Bio Natura du Groupe APP, certifiée pour le contact alimentaire et présentant moins de 20 milligrammes par kilogramme de fluor total, montre comment la conversion des services de restauration se produit déjà à grande échelle dans l'industrie du cartonboard en Asie-Pacifique.

Par Industrie Utilisatrice Finale : L'Alimentation en Tête Tandis que la Santé Prend de l'Ampleur

L'alimentation a conservé la plus grande part d'utilisateurs finaux à 28,12 % en 2025 et a continué à fournir la base de demande la plus large pour le marché du cartonboard en Asie-Pacifique. Le segment est soutenu par la croissance des aliments emballés, l'expansion de la distribution organisée et le besoin d'emballages prêts à l'impression et conformes au contact alimentaire en Inde et en Asie du Sud-Est. Les boissons se sont classées ensuite, aidées par les lancements de produits laitiers, de jus, de boissons protéinées et axées sur la santé en Corée du Sud et au Japon qui continuent de favoriser à la fois les cartons pliants et le carton liquide. Le tabac utilise encore du carton blanchi solide premium avec impression anti-contrefaçon en Chine et en Indonésie, même si les tendances à long terme du tabagisme restent mitigées dans la région. Les cosmétiques et les articles de toilette soutiennent également la demande à mesure que les marques au Japon et en Corée du Sud transfèrent davantage de valeur d'emballage vers des cartons secondaires avec une meilleure qualité d'impression et une meilleure présentation en rayon.

Le secteur pharmaceutique et de la santé devrait progresser à un TCAC de 5,43 % jusqu'en 2031, ce qui lui confère le profil de croissance le plus rapide au sein de la taille du marché du cartonboard en Asie-Pacifique par industrie utilisatrice finale. Le cadre de traçabilité des médicaments de la Chine et les exigences d'authentification de l'Inde élèvent progressivement le standard technique minimum pour les cartons pharmaceutiques dans les circuits domestiques et d'exportation. Cela déplace les achats des qualités standard vers un carton pliant certifié et traçable capable de prendre en charge les preuves d'inviolabilité, la sérialisation et l'impression fiable de codes. D'autres groupes d'utilisateurs finaux, notamment les jouets, l'habillement, les articles ménagers et les produits électriques, fournissent encore une longue traîne de demande de plus en plus façonnée par les objectifs de durabilité et les règles d'emballage pour le commerce électronique.

Analyse Géographique

La Chine détenait 43,21 % de la part du marché du cartonboard en Asie-Pacifique en 2025, ce qui en faisait le leader régional incontesté. Sa position de leader découle d'une grande base de papeteries, d'une vaste capacité de transformation et d'un large écosystème de biens de consommation et de livraison alimentaire qui absorbe encore d'importants volumes de cartons. La démarche de Meituan vers des emballages éco-certifiés montre comment les achats pilotés par les plateformes soutiennent déjà les formats de cartons recyclables dans les grands réseaux de livraison urbains. La nouvelle capacité de carton pliant blanchi a renforcé l'approvisionnement intérieur, tandis que des normes environnementales plus strictes rendent plus difficile pour les petits producteurs de rester compétitifs. La Loi sur l'Emballage Vert de la Chine et les objectifs de recyclabilité associés poussent également les achats vers des producteurs disposant de systèmes de récupération et de conformité plus solides.

L'Inde devrait croître à un TCAC de 6,32 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du cartonboard en Asie-Pacifique. Les règles sur les déchets plastiques et la conformité liée à la REP à partir de 2026 incitent les propriétaires de marques à adopter des emballages à base de papier plus faciles à déclarer, à récupérer et à défendre dans le cadre des contrôles réglementaires. La production locale de cartons et de cartonboard s'élargit, et le développement de l'infrastructure de cartons aseptiques ajoute une autre source de demande pour le carton pour emballage liquide et les activités de transformation associées. Le TERI a signalé un taux de recyclage national de 48 % pour les cartons de boissons usagés en 2025, en hausse par rapport à 29 % en 2011, bien que le taux de 63,66 % dans les villes enquêtées montre que la qualité de la collecte reste inégale en dehors des grands centres urbains.

Le Japon et la Corée du Sud restent des marchés matures mais actifs en matière d'innovation, où la demande est davantage liée aux emballages alimentaires premium, cosmétiques et pharmaceutiques qu'à une croissance rapide des volumes. Le système de REP étendu de la Corée du Sud est entré en vigueur en janvier 2026 avec des exigences plus strictes en matière de conception sans étiquette et de contenu recyclé, ce qui oriente les propriétaires de marques vers des formats de carton conformes.[3]Société Coréenne de l'Environnement, "Présentation du Système de Responsabilité Élargie des Producteurs (REP) 2026," Société Coréenne de l'Environnement, keco.or.kr Le cadre de certification des emballages durables du Japon, lancé en janvier 2026, favorise les formats de carton ondulé et de carton pliant mono-matériaux à faible empreinte carbone et soutient les papeteries disposant de meilleures références environnementales. L'Indonésie, le Vietnam, la Thaïlande, les Philippines et la Malaisie constituent la prochaine couche de croissance, et le budget d'investissement de SCG Packaging de 10 000 millions THB, soit 280 millions USD, pour 2026 au Vietnam et en Indonésie témoigne d'une confiance continue dans la trajectoire de la demande de la région au sein du marché du cartonboard en Asie-Pacifique.

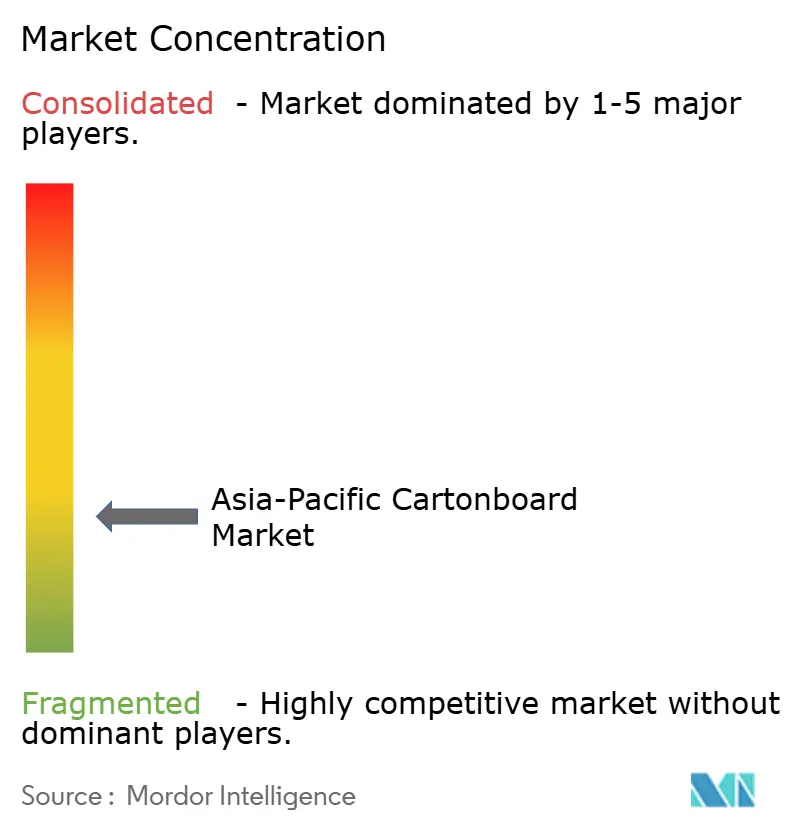

Paysage Concurrentiel

Le marché du cartonboard en Asie-Pacifique est modérément concentré au niveau des papeteries, mais il reste beaucoup plus fragmenté aux niveaux de la transformation et du remplissage. Les grands producteurs asiatiques intégrés, notamment Nine Dragons Paper, Oji Holdings, Nippon Paper Industries et ITC Limited, se font concurrence principalement sur l'accès aux fibres, l'échelle et la portée de l'approvisionnement régional. Les spécialistes mondiaux, notamment Tetra Pak, SIG Group et Stora Enso, se font davantage concurrence sur les performances de barrière, la conformité au contact alimentaire et le support technique pour les utilisations finales exigeantes. Cette division maintient les prix des qualités standard sous pression, mais laisse également de la place pour de meilleures marges dans les applications à haute barrière, à impression premium et dans les soins de santé réglementés. Le Plan de Gestion à Moyen Terme 2027 d'Oji Holdings, publié en mai 2025, a signalé une poussée plus forte vers les emballages durables et liquides après que l'acquisition de Walki Holding Oy en avril 2024 a ajouté des technologies de papier barrière et de réduction des plastiques à son portefeuille.[4]Oji Holdings Corporation, "Rapport Intégré 2025," Oji Holdings Corporation, ojiholdings.co.jp

Tetra Pak et SIG élargissent l'écart technologique grâce à des systèmes de barrière à base de papier et sans aluminium conçus pour les lignes aseptiques commerciales en exploitation plutôt que pour une utilisation pilote limitée. Ces évolutions sont importantes car une fois que les remplisseurs approuvent un système de carton pour la vitesse, la durée de conservation et les performances de migration, le changement de fournisseur devient plus lent et plus coûteux. L'espace blanc le plus évident reste dans le carton pour services de restauration à haute barrière, les cartons pharmaceutiques nécessitant des fonctionnalités de traçabilité, et les cartons pliants premium pour la beauté et les soins personnels en Inde et en Asie du Sud-Est. Les petits transformateurs au Vietnam, en Indonésie et aux Philippines remportent également certains comptes de niveau intermédiaire en offrant des séries plus courtes et des changements de conception plus rapides que les fournisseurs à plus grande échelle ne le font habituellement.

La conformité reste un filtre puissant sur le marché du cartonboard en Asie-Pacifique, car les normes ISO 22000, FSSC 22000, la traçabilité des fibres et les contrôles de contact alimentaire élèvent la barrière à l'entrée dans les segments premium. Les producteurs qui satisfont à ces exigences peuvent mieux protéger leurs prix, tandis que les fournisseurs de produits standard restent plus exposés à la substitution et à la concurrence sur les prix au comptant. Le budget d'expansion 2026 de SCG Packaging, le déploiement en février 2026 par Tetra Pak des emballages barrières à base de papier sur les lignes haute vitesse, et l'usine de cartons aseptiques de SIG en Inde pleinement opérationnelle montrent que les entreprises leaders investissent encore en avance sur la croissance de la demande. Au sein du groupe de pairs d'emballage plus large, les entreprises axées principalement sur les boîtes métalliques, les bouteilles en PET ou le verre restent moins centrales que les fournisseurs axés sur le carton lors de l'évaluation de la forme concurrentielle du marché du cartonboard en Asie-Pacifique.

Leaders de l'Industrie du Cartonboard en Asie-Pacifique

-

Nine Dragons Paper (Holdings) Limited

-

Oji Holdings Corporation

-

Nippon Paper Industries Co., Ltd.

-

SCG Packaging Public Company Limited

-

Rengo Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2026 : Tetra Pak a étendu sa technologie d'emballage barrière à base de papier aux lignes de remplissage haute vitesse Tetra Pak A3/Speed en Asie, avec Maeil Dairies en Corée du Sud devenant le premier producteur mondial à mettre en œuvre la solution pour la boisson au soja. Cette étape accélère la transition vers des substrats d'emballage renouvelables à faible empreinte carbone sur les lignes commerciales à haut débit et élargit le volume de cartonboard adressable dans le segment laitier premium.

- Janvier 2026 : SCG Packaging a alloué un budget d'investissement de 10 000 millions THB (environ 280 millions USD) pour 2026, couvrant les fusions-acquisitions, l'expansion des activités et les mises à niveau des machines. La société a identifié le Vietnam, l'Indonésie et l'Inde comme marchés d'expansion prioritaires, visant un EBITDA de 18 300 millions THB pour 2026 et augmentant le taux d'utilisation moyen de la capacité de papier d'emballage à environ 90 %.

- Décembre 2025 : La première usine de fabrication de cartons aseptiques de SIG Group en Inde, située à Ahmedabad, Gujarat, est devenue pleinement opérationnelle. La capacité de la phase 1 a atteint environ 4 milliards de manchons par an, avec des plans pour passer à 10 milliards de manchons dans les phases suivantes, servant directement le marché indien en forte croissance des cartons laitiers et de jus et soutenant les exportations régionales.

Périmètre du Rapport sur le Marché du Cartonboard en Asie-Pacifique

Le Marché du Cartonboard en Asie-Pacifique englobe la production, la distribution et l'application des matériaux de cartonboard pour l'emballage. Les principales qualités de produit sur le marché comprennent le Carton Blanchi Solide, le Carton Non Blanchi Solide, le Carton Pliant, le Carton Gris Couché Blanc, le Carton pour Emballage Liquide et le Carton pour Services de Restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les cartons pliants, les emballages liquides, les manchons, les plateaux, les gobelets et les contenants pour services de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions de cartonboard sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le Marché Asie-Pacifique est Segmenté par Qualité de Produit (Carton Blanchi Solide, Carton Non Blanchi Solide, Carton Pliant, Carton Gris Couché Blanc, Carton pour Emballage Liquide, Carton pour Services de Restauration), Format d'Emballage (Cartons Pliants, Emballage Liquide, Manchon et Plateau, Autres Formats d'Emballage), Industrie Utilisatrice Finale (Alimentation, Boissons, Pharmacie et Santé, Tabac, Cosmétiques, Autres Industries Utilisatrices Finales), et Géographie (Chine, Inde, Japon, Corée du Sud, Indonésie, et Reste de l'Asie-Pacifique). Les Prévisions du Marché sont en Valeur (USD).

| Carton Blanchi Solide |

| Carton Non Blanchi Solide |

| Carton Pliant |

| Carton Gris Couché Blanc |

| Carton pour Emballage Liquide |

| Carton pour Services de Restauration |

| Cartons Pliants |

| Emballage Liquide |

| Manchon et Plateau |

| Autres Formats d'Emballage (Gobelets, Contenants pour Services de Restauration) |

| Alimentation |

| Boissons |

| Pharmaceutique et Santé |

| Tabac |

| Cosmétiques et Articles de Toilette |

| Autres Industries Utilisatrices Finales (Jouets, Habillement, Automobile, Ménager, Électrique, Services de Restauration) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Reste de l'Asie-Pacifique |

| Par Qualité de Produit | Carton Blanchi Solide |

| Carton Non Blanchi Solide | |

| Carton Pliant | |

| Carton Gris Couché Blanc | |

| Carton pour Emballage Liquide | |

| Carton pour Services de Restauration | |

| Par Format d'Emballage | Cartons Pliants |

| Emballage Liquide | |

| Manchon et Plateau | |

| Autres Formats d'Emballage (Gobelets, Contenants pour Services de Restauration) | |

| Par Industrie Utilisatrice Finale | Alimentation |

| Boissons | |

| Pharmaceutique et Santé | |

| Tabac | |

| Cosmétiques et Articles de Toilette | |

| Autres Industries Utilisatrices Finales (Jouets, Habillement, Automobile, Ménager, Électrique, Services de Restauration) | |

| Par Géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du cartonboard en Asie-Pacifique en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché du cartonboard en Asie-Pacifique est évalué à 45,53 milliards USD en 2026 et devrait atteindre 58,86 milliards USD d'ici 2031, avec un CAGR de 5,27 %.

Quelle qualité de produit est en tête de la demande de cartonboard en Asie-Pacifique ?

Le carton pliant est en tête par qualité de produit avec une part de revenus de 33,12 % en 2025, soutenu par une utilisation répandue dans les emballages secondaires alimentaires, cosmétiques et pharmaceutiques.

Quel format d'emballage connaît la croissance la plus rapide dans la région ?

L'emballage liquide est le format à la croissance la plus rapide, avec un TCAC projeté de 5,55 % jusqu'en 2031, porté par les investissements dans les produits laitiers, les jus et les emballages aseptiques en Inde et en Asie du Sud-Est.

Pourquoi l'emballage pharmaceutique devient-il plus important pour les fournisseurs de cartonboard ?

L'emballage pharmaceutique et de santé devrait croître à un TCAC de 5,43 % jusqu'en 2031 car la sérialisation, le codage à barres, les preuves d'inviolabilité et les règles de traçabilité élèvent les spécifications du carton.

Quel pays est en tête de la demande régionale et lequel se développe le plus rapidement ?

La Chine détient la plus grande part régionale à 43,21 % en 2025, tandis que l'Inde est la géographie à la croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2031.

Quels sont les principaux risques pour les producteurs et les transformateurs dans ce secteur ?

Les plus grands risques sont la volatilité des coûts des fibres et la concurrence continue des plastiques souples allégés dans les sous-marchés où l'application de la REP est encore inégale.

Dernière mise à jour de la page le: