Taille et part du marché de la mémoire non volatile de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

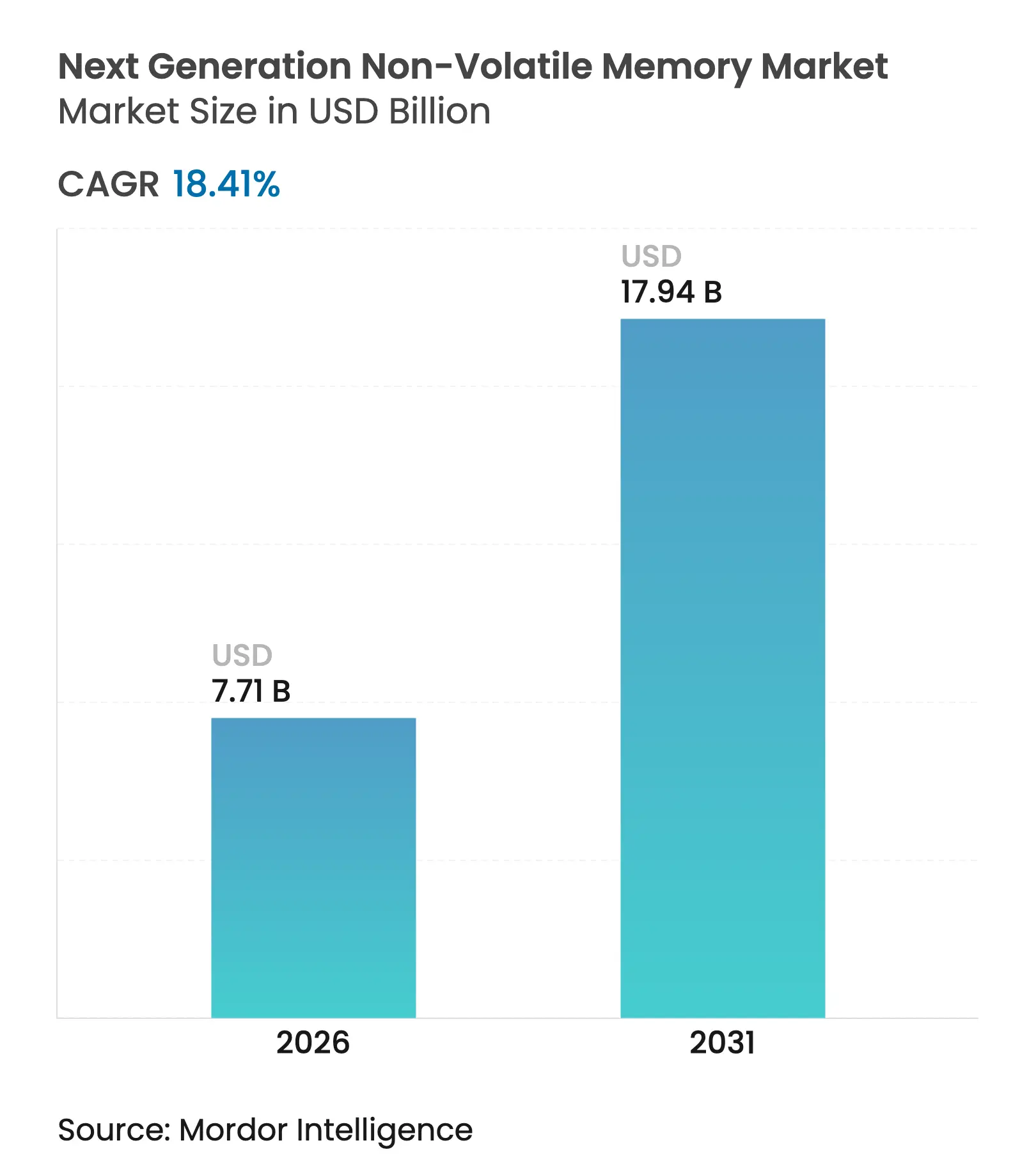

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 17.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.41% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire non volatile de nouvelle génération par Mordor Intelligence

La taille du marché de la mémoire non volatile de nouvelle génération devrait passer de 6,51 milliards USD en 2025 à 7,71 milliards USD en 2026 et devrait atteindre 17,94 milliards USD d'ici 2031, à un TCAC de 18,41 % sur la période 2026-2031. Cette croissance s'explique par le fait que les applications gourmandes en données dépassent les limites de bande passante et d'énergie des hiérarchies conventionnelles DRAM plus flash, incitant les concepteurs de systèmes à adopter des alternatives persistantes et à haute vitesse. L'inférence de grands modèles de langage, le déploiement d'architectures de stockage zonées dans les centres de données hyperscale et les exigences strictes de fiabilité automobile alimentent la demande. Parallèlement, les fabricants de semi-conducteurs exploitent des procédés de back-end avancés, tels que le dépôt de jonctions tunnel magnétiques, pour augmenter la densité de bits tout en réduisant la consommation en veille. Les investissements stratégiques des fonderies et des fabricants de dispositifs intégrés allègent les contraintes de la chaîne d'approvisionnement et élargissent le canal d'adoption des composants de nouvelle génération.

Principaux enseignements du rapport

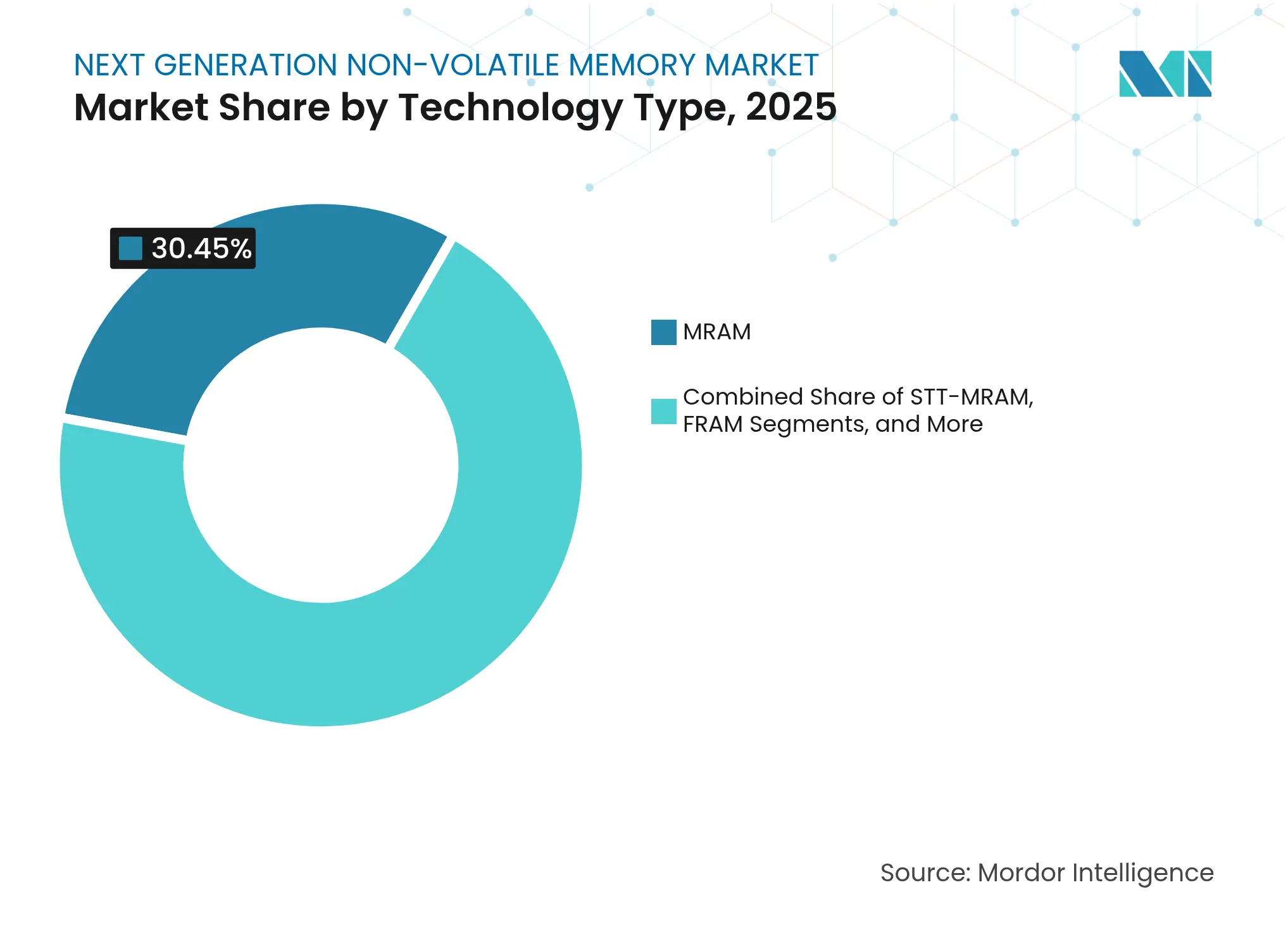

- Par type de technologie, la MRAM a dominé avec une part de revenus de 30,45 % du marché de la mémoire non volatile de nouvelle génération en 2025, tandis que la Nano-RAM devrait se développer à un TCAC de 36,58 % jusqu'en 2031.

- Par taille de tranche, le traitement sur 300 mm détenait 51,25 % de la part du marché de la mémoire non volatile de nouvelle génération en 2025 ; les lignes de 450 mm devraient enregistrer un TCAC de 18,74 % entre 2026 et 2031.

- Par interface, DDR4/DDR5 a capturé 34,30 % de la taille du marché de la mémoire non volatile de nouvelle génération en 2025, tandis que LPDDR5X devrait progresser à un TCAC de 27,25 % jusqu'en 2031.

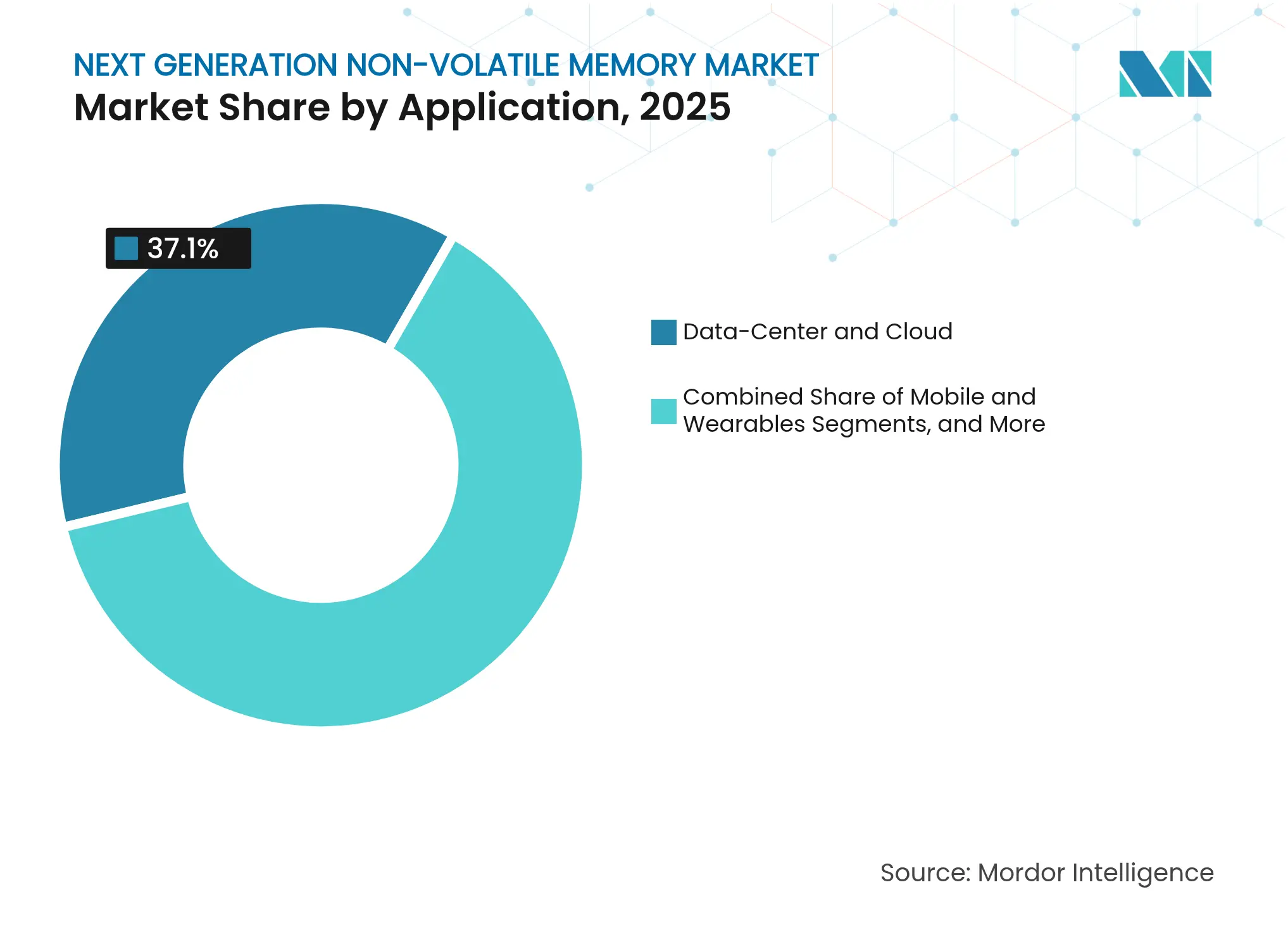

- Par application, les plateformes de centres de données et de cloud ont représenté 37,10 % de la taille du marché de la mémoire non volatile de nouvelle génération en 2025 ; les appareils IoT en périphérie progressent à un TCAC de 23,45 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a enregistré le TCAC le plus rapide de 24,35 % au sein du marché de la mémoire non volatile de nouvelle génération jusqu'en 2031, tandis que l'électronique grand public a conservé la plus grande part de revenus de 31,20 % en 2025.

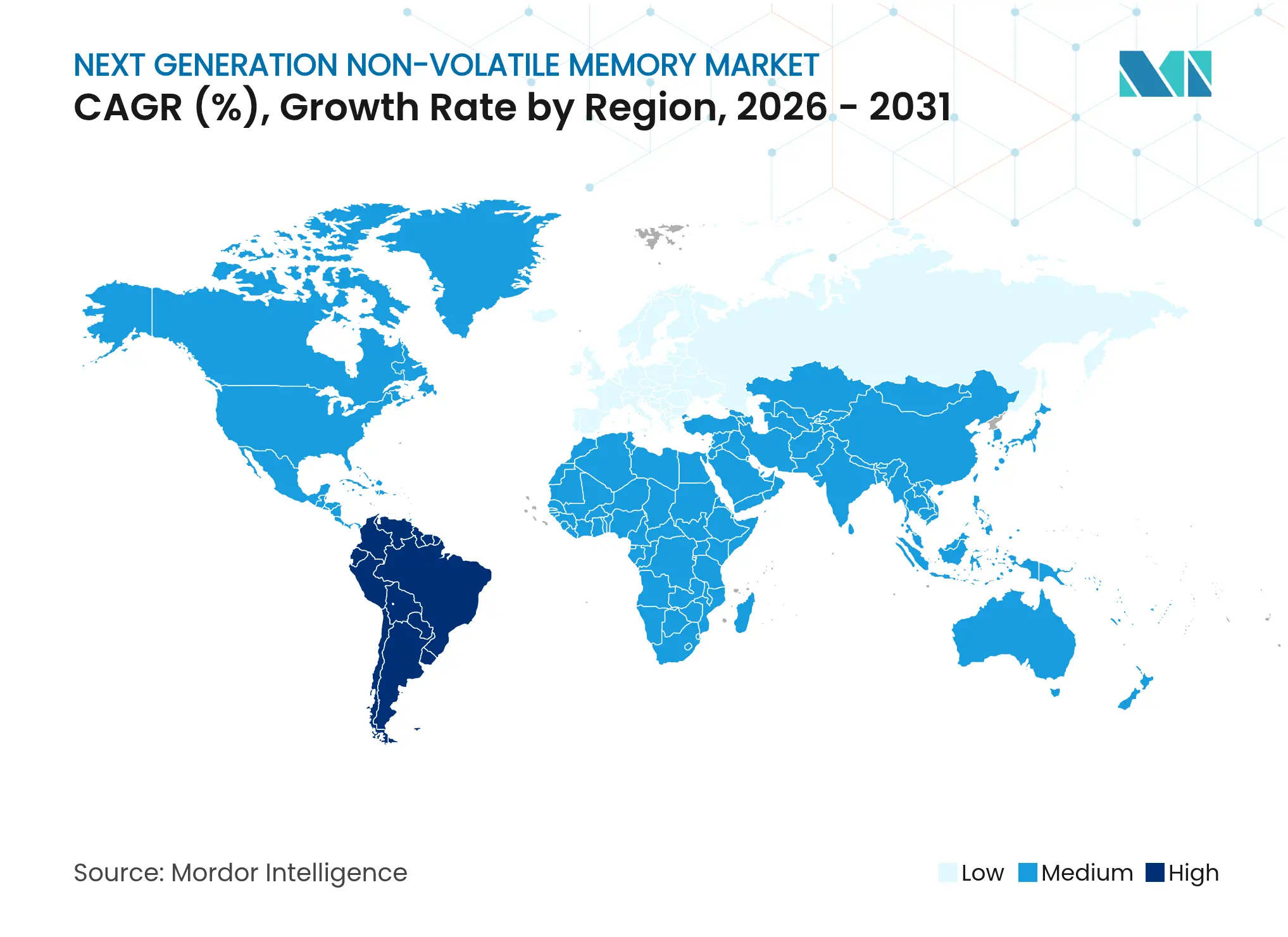

- Par géographie, l'Amérique du Sud a enregistré le TCAC le plus rapide de 19,72 % au sein du marché de la mémoire non volatile de nouvelle génération jusqu'en 2031, tandis que l'Asie-Pacifique a conservé la plus grande part de revenus de 41,10 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la mémoire non volatile de nouvelle génération

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion des exigences en matière de charges de travail IA/ML dans les accélérateurs de centres de données | +5.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Poussée omniprésente vers le calcul en mémoire par les hyperscalers | +4.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance de la bande passante mémoire pour l'ADAS automobile et les contrôleurs de domaine | +3.8% | Mondial, avec un accent sur l'Europe, l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements massifs d'IoT en périphérie nécessitant un remplacement SRAM persistant à ultra-faible consommation | +3.1% | Mondial | Long terme (≥ 4 ans) |

| Moteur principal : demande de stockage à haute vitesse et faible latence (commercial) | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Moteur principal : adoption croissante de la 5G et du cloud gaming (commercial) | +1.9% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion des exigences en matière de charges de travail IA/ML dans les accélérateurs de centres de données

Les ventes de mémoire à haute bande passante se multiplient à mesure que les grands modèles de fondation stimulent la demande de calcul parallèle. Les technologies persistantes à faible latence permettent aux GPU et aux ASIC personnalisés de mettre en cache des paramètres multimodaux in situ, réduisant l'énergie associée aux transferts hôte-appareil. SK Hynix fait évoluer de nouvelles piles compatibles DRAM pour répondre au débit de l'IA et s'est engagé à investir 103 billions KRW dans les capacités associées.[1]SK Hynix, "Chiffre d'affaires trimestriel record tiré par la mémoire IA," datacenterdynamics.com La capacité à stocker des modèles localement sans actualisation ouvre la voie à des nœuds d'inférence clés en main avec un coût total de possession sensiblement réduit.

Poussée omniprésente vers le calcul en mémoire par les hyperscalers

Les opérateurs cloud testent des réseaux de calcul en mémoire qui exécutent des opérations de multiplication-accumulation à l'intérieur de cellules de bits non volatiles, réduisant les déplacements de données jusqu'à 70 %. Des avancées présentées à l'IEDM 2024 ont démontré que des éléments à changement de phase et résistifs permettent d'effectuer des calculs matriciels analogiques pour les charges de travail de transformateurs. À mesure que ces réseaux arrivent à maturité, le marché de la mémoire non volatile de nouvelle génération bénéficie d'une demande durable liée à l'inférence IA à grande échelle.

Montée en puissance de la bande passante mémoire pour l'ADAS automobile et les contrôleurs de domaine

Les véhicules modernes diffusent des données de capteurs à 25 Go par heure, obligeant les contrôleurs de domaine à combiner un accès à haute bande passante avec une endurance de qualité automobile. Les microcontrôleurs à mémoire à changement de phase embarquée de STMicroelectronics conservent les données à travers des cycles de -40 °C à 150 °C, satisfaisant aux profils de sécurité ISO 26262. Les constructeurs automobiles spécifient désormais la mémoire persistante pour les mises à jour du micrologiciel par liaison radio et les enregistreurs de données d'événements, élargissant l'empreinte du marché de la mémoire non volatile de nouvelle génération.

Déploiements massifs d'IoT en périphérie nécessitant un remplacement SRAM persistant à ultra-faible consommation

Les capteurs alimentés par batterie sont souvent en veille pendant de longues périodes mais doivent conserver les données de configuration. Les mémoires FusionHD réduisent la consommation active de 70 % par rapport au flash standard tout en offrant une journalisation des événements et une télémétrie de l'état de la batterie. Pour des milliards de nœuds en périphérie, ces gains se traduisent par une durée de vie opérationnelle de plusieurs années, renforçant la demande à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perte de rendement d'intégration dans les couches BEOL inférieures à 10 nm | -2.8% | Mondial, avec un impact plus élevé dans les régions disposant de fabs avancées | Moyen terme (2-4 ans) |

| Rareté des équipements EUV à forte intensité capitalistique | -2.3% | Mondial, avec une concentration en Asie-Pacifique, en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Frein principal : coût de fabrication élevé (commercial) | -1.7% | Mondial | Moyen terme (2-4 ans) |

| Frein principal : absence de normes d'interface unifiées (commercial) | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perte de rendement d'intégration dans les couches BEOL inférieures à 10 nm

Les matériaux de pile complexes — alliages de cobalt, de tantale et d'oxydes ferroélectriques — introduisent de nouveaux mécanismes de défauts aux nœuds avancés. Des chercheurs de Cambridge notent que la variabilité de la résistance de jonction compromet les rendements des tranches pour la MRAM embarquée et la ReRAM, gonflant le coût des marchandises. Jusqu'à ce que les contrôles de procédé s'améliorent, les fabricants équilibrent les gains de densité par rapport au risque économique.

Rareté des équipements EUV à forte intensité capitalistique

Un seul scanner EUV dépasse 150 millions USD et est livré en volumes limités. ASML anticipe une tension de l'offre se prolongeant jusqu'en 2025, ralentissant les montées en cadence des fabs pour les conceptions de mémoire inférieures à 7 nm. Les retards dans l'obtention de créneaux de lithographie contraignent le marché de la mémoire non volatile de nouvelle génération lors des pics de demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : la NRAM à nanotubes de carbone libère le potentiel de la mémoire universelle

Le leadership en termes de revenus du segment repose sur la MRAM, qui a sécurisé 30,45 % de la part du marché de la mémoire non volatile de nouvelle génération en 2025 grâce à sa compatibilité avec les back-ends CMOS standard. Cependant, la Nano-RAM devrait se développer à un TCAC de 36,58 % grâce à une commutation en picosecondes et une endurance supérieure à 1 billion de cycles, la plaçant à la frontière des aspirations à la mémoire universelle. Les performances qui en résultent positionnent la NRAM pour supplanter à la fois la DRAM et le flash dans les charges de travail embarquées haute performance, élargissant la taille du marché de la mémoire non volatile de nouvelle génération pour les plateformes de calcul hétérogènes.

Les technologies alternatives continuent d'élargir le paysage. Le dépôt à basse température de la ReRAM en fait un choix attrayant pour la co-intégration avec les microcontrôleurs, tandis que les alliages à changement de phase mis à jour réduisent la dérive de résistance, ravivant l'intérêt après le retrait des produits Optane. Les recherches sur la NAND ferroélectrique menées par Micron et Kioxia indiquent des voies potentielles pour les architectures de cellules à haute densité de bits. Chaque innovation cible un point optimal spécifique — énergie d'écriture, rétention ou endurance — renforçant l'image d'un marché pluraliste plutôt que d'un scénario à gagnant unique.

Par taille de tranche : l'économie des tranches de 450 mm redéfinit les avantages d'échelle

La taille du marché de la mémoire non volatile de nouvelle génération pour la production sur 300 mm reste dominante, mais les lignes pilotes de 450 mm devraient afficher un TCAC de 18,74 % et faire baisser les courbes de coûts jusqu'à 30 % par puce. Les premiers adoptants disposant de la capacité financière pour déployer des méga-fabs visent à capturer des économies d'échelle et à sécuriser des créneaux de fonderie premium pour les mémoires de classe IA. Ces économies peuvent renforcer les barrières à l'entrée, consolidant les positions de leadership au sein du marché de la mémoire non volatile de nouvelle génération.

À l'inverse, les nœuds de 200 mm et les nœuds 300 mm hérités restent pertinents pour les variantes industrielles et automobiles sensibles aux coûts, où des règles de conception supérieures à 40 nm suffisent. Les fabs matures déjà amorties permettent aux fournisseurs spécialisés de livrer des composants ferroélectriques ou résistifs à petite géométrie sans investissement massif en capital. Cette bifurcation assure la diversité de l'offre même lorsque les géométries de pointe progressent vers 3 nm.

Par interface : LPDDR5X augmente la bande passante mobile

DDR4/DDR5 capture actuellement la part majoritaire au sein du marché de la mémoire non volatile de nouvelle génération ; néanmoins, les modules LPDDR5X, fonctionnant à 0,5 V et 8 533 MT/s, sont projetés à un TCAC de 27,25 %. L'enveloppe d'alimentation plus étroite s'aligne avec les ordinateurs portables fins et légers, les casques XR et les boîtiers d'accélérateurs IA en périphérie. Le concept LPCAMM2 de Micron combine LPDDR5X avec un boîtier à fixation par compression pour obtenir une consommation inférieure de 70 % et un encombrement réduit de 60 % par rapport aux modules SODIMM. Les protocoles PCIe/NVMe plus rapides, comme le démontre le SSD 122 To de Solidigm, étendent la mémoire de classe stockage aux archives à l'échelle de l'exaoctet.

SPI/QSPI reste largement utilisé pour les microcontrôleurs embarqués où la simplicité et les fonctionnalités d'exécution instantanée du code l'emportent sur la bande passante. La diversité des interfaces reflète donc la diversité des applications, soulignant la nature segmentée du marché de la mémoire non volatile de nouvelle génération.

Par application : les appareils IoT en périphérie exigent une persistance économe en énergie

Les terminaux IoT en périphérie constituent l'application à la croissance la plus rapide, avec un TCAC prévu de 23,45 %. Les concepteurs adoptent des mémoires persistantes qui se réveillent instantanément, enregistrent les données des capteurs localement et se suspendent à nouveau sans perte, atteignant une durée de vie de la batterie de plusieurs années. Dans les environnements cloud, les serveurs de centres de données et d'IA détiennent toujours 37,10 % des revenus globaux, s'appuyant sur des piles à haute bande passante qui maintiennent les grands modèles à proximité du calcul. Cette demande à double trajectoire pousse les fournisseurs à optimiser simultanément la puissance par bit et les gigaoctets par seconde, élargissant le marché de la mémoire non volatile de nouvelle génération sur plusieurs fronts.

Le mobile et les wearables continuent de stimuler l'évolution des interfaces vers des tensions toujours plus basses. Les contrôleurs de domaine pour l'infodivertissement automobile et l'ADAS ont besoin d'un stockage fiable à démarrage instantané résistant aux cycles thermiques, faisant des boîtiers multichips combinant des puces volatiles et non volatiles une solution attrayante.

Par secteur d'utilisation final : l'automobile accélère l'innovation en matière de mémoire

L'électronique grand public est restée le plus grand contributeur aux revenus, représentant 31,20 % de la part du marché de la mémoire non volatile de nouvelle génération en 2025. Pourtant, l'automobile est le moteur de croissance remarquable, progressant à un TCAC de 24,35 % jusqu'en 2031, à mesure que l'électrification et les fonctionnalités autonomes se multiplient. L'électronique des véhicules exige une rétention après une coupure de courant soudaine et fonctionne sur de larges plages de température ; les éléments à changement de phase embarqués ou FRAM satisfont ces besoins tout en permettant des mises à jour sécurisées par liaison radio.

Au-delà de la mobilité, le secteur BFSI exploite la mémoire persistante pour accélérer l'analyse de détection des fraudes en temps réel, tandis que les programmes aérospatiaux se procurent des variantes durcies aux rayonnements pour le traitement des données en orbite. Une telle diversification verticale stabilise la demande et soutient l'opportunité adressable à long terme pour le secteur de la mémoire non volatile de nouvelle génération.

Analyse géographique

L'Asie-Pacifique a représenté 41,10 % du marché de la mémoire non volatile de nouvelle génération en 2025, ancrée par les géants sud-coréens et taïwanais dotés d'un savoir-faire approfondi en matière de procédés. Les incitations gouvernementales au Japon — telles qu'une subvention de 150 milliards JPY (1,03 milliard USD) à Kioxia et Western Digital — élargissent la production de flash 3D grâce à la technologie de liaison de tranches. Les fabs chinoises continentales poursuivent leurs extensions de capacité dans le cadre de programmes nationaux d'autosuffisance, tandis que Singapour et la Malaisie attirent l'assemblage back-end avec des allègements fiscaux.

L'Amérique du Nord reste essentielle pour la R&D avancée, soutenue par les subventions de la loi CHIPS et Science qui alimentent les lignes pilotes nationales pour la MRAM embarquée et la logique ferroélectrique. Les projets phares comprennent l'usine DRAM de Micron dans l'Idaho et les méga-clusters de fabs construits par Intel dans l'Ohio. L'Europe est sur une trajectoire de rattrapage ; le projet ESMC de 10 milliards EUR (11,60 milliards USD) à Dresde associe le savoir-faire FinFET 16/12 nm de TSMC aux portefeuilles automobiles de Bosch et Infineon pour localiser l'approvisionnement.

L'Amérique du Sud est la cohorte à la croissance la plus rapide avec une projection de TCAC de 19,72 %. L'expansion de 650 millions RUSD (128 millions USD) de Zilia Technologies au Brésil illustre les efforts public-privé pour amorcer la production régionale de mémoire. Le Moyen-Orient et l'Afrique, bien que plus modestes en termes absolus, enregistrent une adoption croissante dans les secteurs des télécommunications et de la fintech, à mesure que les agendas de transformation numérique souverains privilégient le traitement local des données.

Paysage concurrentiel

Le leadership du secteur est modérément fragmenté entre les grands acteurs verticalement intégrés — Samsung Electronics, SK Hynix et Micron Technology — qui contrôlent les fabs de tranches brutes, la lithographie avancée et la propriété intellectuelle des contrôleurs propriétaires. Collectivement, le trio de tête représente bien plus des deux tiers des expéditions de bits haute performance. Les spécialistes de niche se taillent des positions défendables : Everspin domine la MRAM discrète pour les contrôleurs industriels ; Weebit Nano a récemment réalisé un tape-out d'un module ReRAM 28 nm pour des clients MCU embarqués ; Nantero concède sous licence des cellules à base de nanotubes de carbone à des contractants de défense. Le paysage évolue des courses à la densité « universelle » vers une différenciation spécifique aux applications — durcissement aux rayonnements pour les satellites, protection contre les coupures de courant pour les caches d'entreprise, ou endurance d'écriture ultrarapide pour les structures cohérentes de cache.

Les alliances stratégiques se multiplient. Micron et Nanya ont relancé leur coentreprise MeiYa Technology pour partager les dépenses d'investissement sur les lignes DRAM de nouvelle génération.[4]Bureau de presse de Micron Technology, "Micron et Nanya signent un accord pour créer une coentreprise technologique dans le domaine de la mémoire," Micron, 21 avril 2008, micron.com Western Digital scinde son unité flash en une entité Sandisk autonome pour se concentrer davantage sur les avancées 3D-NAND. Du côté des fonderies, SMART Modular s'est associé à Broadcom pour co-concevoir des modules E3.S compatibles CXL pour les hôtes IA, soulignant une migration vers des structures de mémoire composables.

À mesure que les concepts de mémoire universelle arrivent à maturité, la concurrence se concentrera sur l'activation de l'écosystème : piles de pilotes, fonctionnalités de micrologiciel et conceptions de référence d'intégration qui simplifient l'adoption par les clients. Les fournisseurs qui alignent leurs feuilles de route sur les normes d'interface en évolution — CXL, UCIe ou LPDDR6 — sont positionnés pour capturer une valeur disproportionnée.

Leaders du secteur de la mémoire non volatile de nouvelle génération

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

KIOXIA Holdings Corp.

Western Digital Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SMART Modular Technologies a dévoilé un module CXL E3.S non volatile qui associe la persistance à des pools de mémoire composables pour les serveurs IA.

- Mars 2025 : Micron a commencé la double expédition de produits HBM3E et SOCAMM, offrant une augmentation de bande passante de 2,5 × et une consommation inférieure de 33 % par rapport aux RDIMM standard.

- Février 2025 : Kioxia et Western Digital ont obtenu 150 milliards JPY pour développer la production de flash 3D dans leurs installations de Yokkaichi et Kitakami.

- Janvier 2025 : Solidigm a étendu son accord avec Broadcom pour livrer un SSD PCIe de 122 To pour les centres de données IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la mémoire non volatile de nouvelle génération (NG-NVM) comme les revenus provenant des dispositifs MRAM (toggle et STT), ReRAM/CBRAM, mémoire à changement de phase, 3D XPoint/Optane, FRAM et Nano-RAM nouvellement fabriqués sur des tranches de 200 mm, 300 mm ou 450 mm et vendus soit sous forme de puces autonomes, soit sous forme de propriété intellectuelle embarquée sous licence pour l'électronique grand public, d'entreprise, industrielle et automobile dans cinq grandes régions. Selon Mordor Intelligence, le modèle mesure les ventes au prix départ usine de 2019 à 2030, avec 2025 comme première année de prévision.

Exclusion du périmètre : la NAND héritée, la NOR, les modules DRAM, les pièces reconditionnées et les supports de stockage optiques ou magnétiques n'entrent pas dans notre dimensionnement.

Aperçu de la segmentation

- Par type de technologie

- MRAM

- STT-MRAM

- FRAM

- ReRAM

- ReRAM à base d'oxyde

- ReRAM à pont conducteur

- 3D XPoint / Optane

- Mémoire à changement de phase (PCM)

- Nano-RAM (à base de nanotubes de carbone)

- NAND ferroélectrique

- Autres NVM émergentes

- Par taille de tranche

- 200 mm

- 300 mm

- 450 mm et plus

- Par interface

- DDR4/DDR5

- PCIe/NVMe

- LPDDR/LPDDR5X

- SPI/QSPI

- Par application

- Centre de données et cloud

- Mobile et wearables

- ADAS automobile et infodivertissement

- Industrie et automatisation

- Appareils IoT en périphérie

- Systèmes de stockage d'entreprise

- Par secteur d'utilisation final

- Électronique grand public

- Informatique et télécommunications

- BFSI

- Gouvernement et défense

- Industrie manufacturière

- Santé

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN-5

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor tiennent des entretiens structurés avec des ingénieurs de procédés de fonderie, des responsables de conception de mémoire, des responsables des achats d'équipementiers de premier rang et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Les entretiens valident les courbes d'adoption émergentes, les prix de vente moyens (ASP) réalistes et les rendements de transition de nœuds, comblant les lacunes laissées par les données publiques.

Recherche documentaire

Nous commençons par exploiter des ensembles de données ouverts tels que les billings mensuels du WSTS, les trackers de capacité de la Semiconductor Industry Association et les journaux d'adoption des interfaces JEDEC, qui nous donnent la production de tranches, les feuilles de route des tailles de puces et le mix d'interfaces. Les associations professionnelles telles que SEMI et IPC fournissent des indices sur les dépenses en équipements, tandis que les portails douaniers nationaux (USITC, Douanes coréennes, Eurostat COMEXT) nous aident à cartographier les flux transfrontaliers de puces. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les divulgations de rendements des fonderies sont extraits via D&B Hoovers et Dow Jones Factiva pour les vérifications de prix et de parts. L'analyse de brevets de Questel montre les taux de diffusion technologique. Ces sources illustrent sans épuiser le pool de références que nous avons examiné.

Dimensionnement du marché et prévisions

Nous employons une reconstruction descendante de la production de tranches. Les démarrages régionaux sur 200/300/450 mm sont multipliés par les taux de pénétration de la NG-NVM et découpés avec les rendements moyens de puces par tranche, puis valorisés à l'aide d'ASP mixtes issus de vérifications de canaux. Les agrégations de fournisseurs et les prix contractuels échantillonnés offrent un test de vraisemblance ascendant avant la finalisation des totaux. Les principaux moteurs du modèle comprennent les montées en cadence des capacités des fonderies, la migration des interfaces vers LPDDR5X et PCIe 5.0, les courbes d'érosion des ASP, les taux de qualification thermique de qualité automobile et les ratios d'attachement HBM dans les centres de données. Une régression multivariée avec des indicateurs macro décalés et des plans de production d'appareils finaux produit les prévisions 2026-2030 ; l'analyse de scénarios capture les chocs de la chaîne d'approvisionnement. Les lacunes de données dans les estimations ascendantes sont comblées à l'aide de moyennes pondérées des segments les plus proches.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance et d'anomalies, d'une révision par les pairs et d'une approbation par la direction. Nous actualisons chaque modèle annuellement, avec des mises à jour intermédiaires déclenchées par des annonces importantes de fabs, des fusions-acquisitions ou des variations de prix ; une passe finale est effectuée juste avant la livraison au client.

Pourquoi la base de référence de Mordor pour la mémoire non volatile de nouvelle génération est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des paniers technologiques, des hypothèses de prix et des cadences d'actualisation uniques. Nous reconnaissons ces variations d'emblée afin que les acheteurs voient où les chiffres divergent.

Les principaux facteurs d'écart comprennent la prise en compte ou non des redevances de propriété intellectuelle embarquée, l'étendue des types de mémoire au-delà de la MRAM et de la ReRAM, la modélisation de la décroissance des ASP, le calendrier de conversion des devises et la fréquence d'actualisation des prévisions. Mordor rapporte le scénario de base, actualisé tous les douze mois, tandis que de nombreux éditeurs mettent à jour moins fréquemment ou appliquent une compression agressive des ASP.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,51 milliards USD (2025) | ||

| 8,20 milliards USD (2024) | Consultance mondiale A | Inclut la NAND traditionnelle et omet l'ajustement de la propriété intellectuelle embarquée |

| 6,82 milliards USD (2024) | Association sectorielle B | Mélange les catégories volatiles et non volatiles, moins de niveaux de tranches |

| 8,35 milliards USD (2025) | Revue professionnelle C | Utilise des ASP statiques et une actualisation biennale des prévisions |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, notre validation à double voie et notre cadence d'actualisation annuelle produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la mémoire non volatile de nouvelle génération ?

Les charges de travail IA à haute bande passante, les architectures de calcul en mémoire, la demande ADAS automobile et les déploiements IoT en périphérie poussent vers des solutions persistantes à faible latence, soutenant un TCAC de 18,41 % jusqu'en 2031.

Quelle technologie domine actuellement les revenus et laquelle connaît la croissance la plus rapide ?

La MRAM est en tête avec 30,45 % des revenus de 2025, tandis que la Nano-RAM à base de nanotubes de carbone devrait progresser à un TCAC de 36,58 % jusqu'en 2031.

Quelle est la taille actuelle du marché de la mémoire non volatile de nouvelle génération ?

Le marché s'élève à 7,71 milliards USD en 2026 et devrait atteindre 17,94 milliards USD d'ici 2031.

Pourquoi l'automobile est-elle considérée comme un segment d'utilisation final essentiel ?

La numérisation des véhicules exige une mémoire capable de résister aux températures extrêmes et de garantir l'intégrité des données, propulsant un TCAC de 24,35 % pour les applications automobiles.

Quelle région géographique contribuera le plus à l'offre future ?

L'Asie-Pacifique conserve son leadership manufacturier avec une part de revenus de 41,10 % en 2025, mais l'Europe et l'Amérique du Sud investissent massivement dans les capacités locales pour diversifier les chaînes d'approvisionnement.

Comment les tailles de tranches plus grandes influenceront-elles la structure du secteur ?

Le passage aux substrats de 450 mm promet jusqu'à 40 % d'économies de coûts par puce, favorisant les acteurs établis disposant de capitaux importants et pouvant potentiellement renforcer les barrières concurrentielles au sein du secteur.

Dernière mise à jour de la page le: