Taille et parts du marché des mémoires non volatiles émergentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.31 Milliards de dollars |

| Taille du Marché (2031) | 18.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

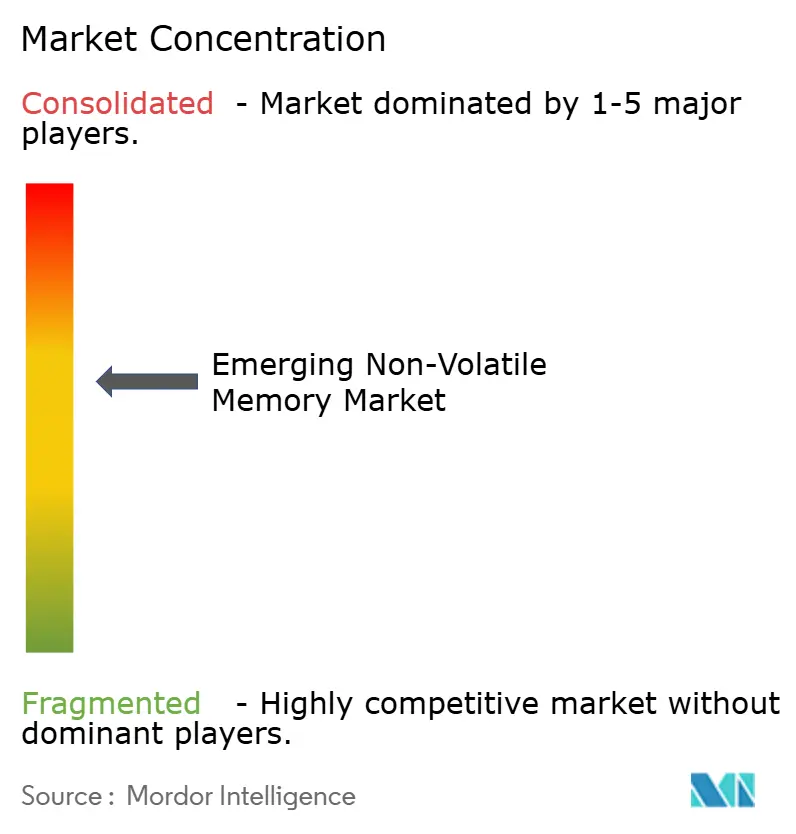

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mémoires non volatiles émergentes par Mordor Intelligence

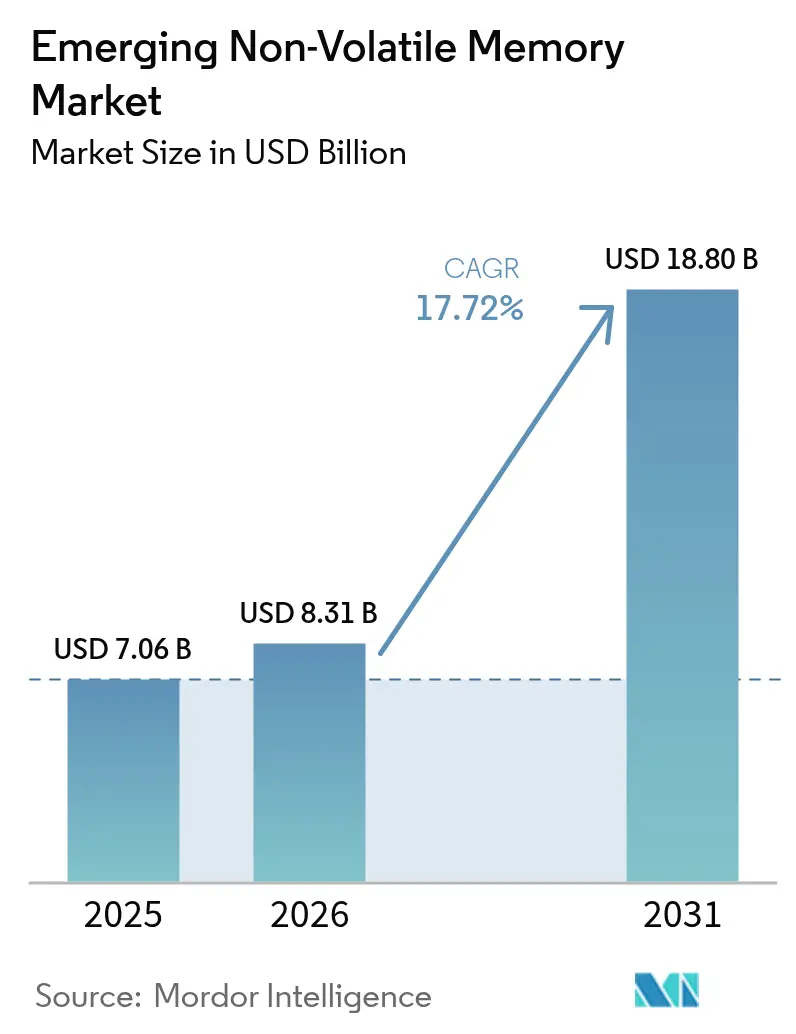

La taille du marché des mémoires non volatiles émergentes était évaluée à 7,06 milliards USD en 2025 et devrait progresser de 8,31 milliards USD en 2026 pour atteindre 18,8 milliards USD d'ici 2031, à un TCAC de 17,72 % durant la période de prévision (2026-2031). La demande croissante de latence inférieure à la microseconde dans les centres de données pour l'entraînement de l'IA, l'électrification des automobiles et l'essor des charges de travail d'inférence d'IA en périphérie accélèrent la migration structurelle depuis les mémoires flash traditionnelles vers les technologies magnétorésistives, résistives, à changement de phase et ferroélectriques. Les incitations du secteur public dans le cadre de la loi américaine CHIPS and Science Act, de la loi européenne sur les semi-conducteurs (European Union Chips Act) et de subventions chinoises comparables redirigent les capitaux vers des usines de fabrication de mémoires nationales. Par ailleurs, la qualification en fonderie des MRAM embarquées à 22 nanomètres et en dessous permet aux concepteurs de consolider la logique et le stockage sur une seule puce. L'électrification automobile constitue un autre catalyseur, car la rétention à haute température et la capacité de démarrage instantané répondent aux exigences des systèmes d'aide à la conduite avancés, des unités de gestion de batterie et des contrôleurs de domaine. Les stratégies concurrentielles s'articulent autour de l'intégration verticale, des licences et de la diversification de portefeuille, tandis que les fournisseurs NAND établis défendent leur position face aux jeunes pousses spécialisées proposant des remplacements directs de la mémoire flash dans les segments industriels et automobiles.

Principaux enseignements du rapport

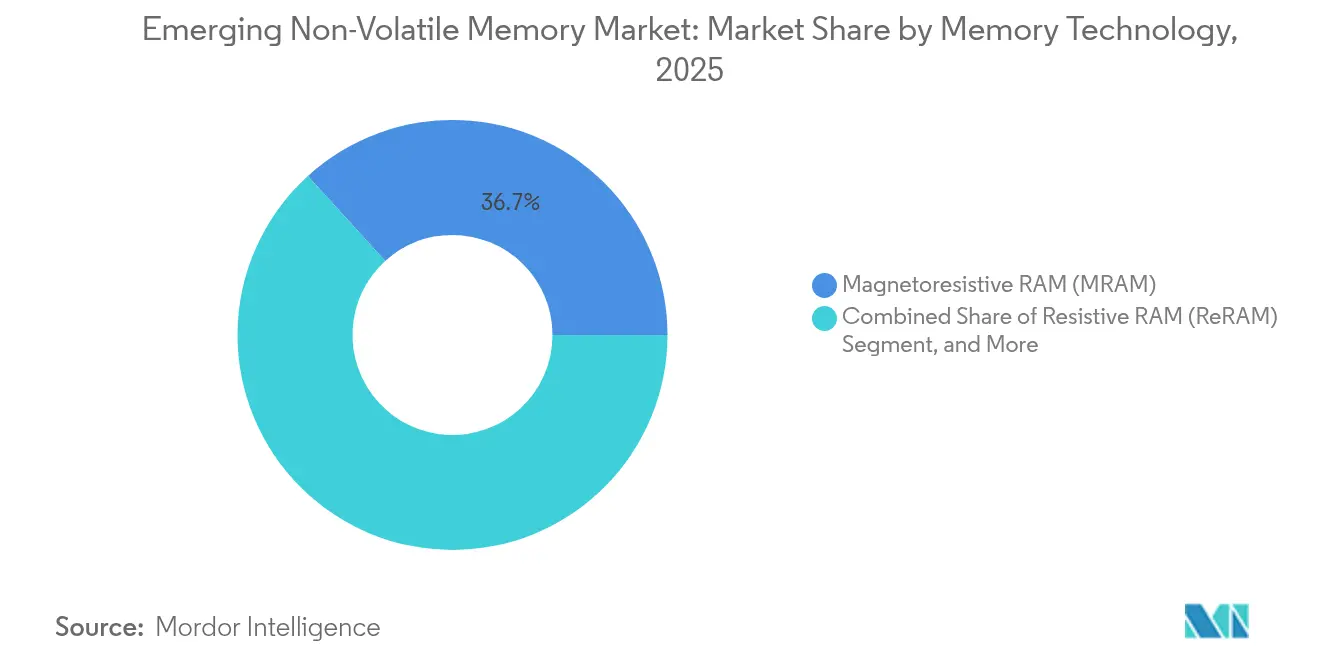

- Par technologie de mémoire, la RAM magnétorésistive a dominé le marché des mémoires non volatiles émergentes avec une part de revenus de 36,74 % en 2025 ; la RAM résistive devrait progresser à un TCAC de 20,12 % jusqu'en 2031.

- Par type, les modules autonomes ont représenté 63,12 % des expéditions 2025 sur le marché des mémoires non volatiles émergentes, tandis que les variantes embarquées devraient croître à un TCAC de 18,67 % jusqu'en 2031.

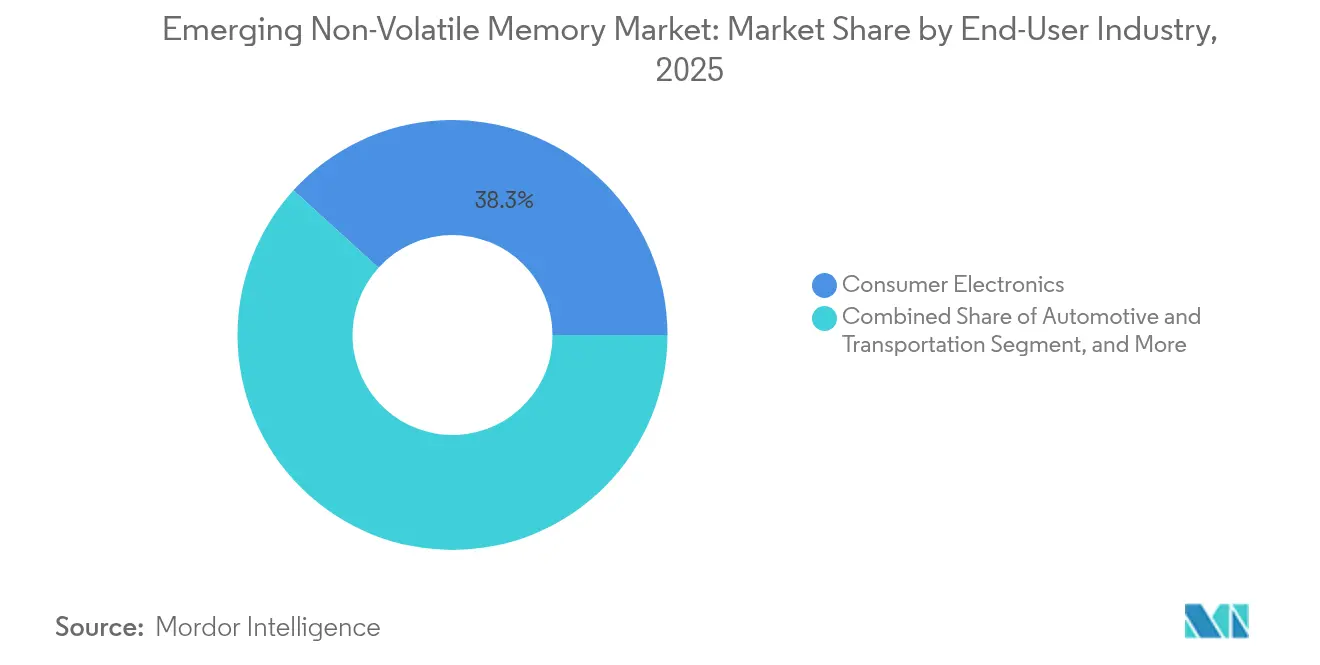

- Par secteur d'utilisation final, l'électronique grand public a représenté 38,25 % de la demande en 2025 sur le marché des mémoires non volatiles émergentes ; l'automobile et le transport devraient progresser à un TCAC de 21,05 % entre 2026 et 2031.

- Par application, la mémoire cache et le stockage d'entreprise ont capturé 43,20 % des revenus 2025 du marché des mémoires non volatiles émergentes ; les téléphones mobiles et les appareils connectés devraient croître à un TCAC de 21,10 % jusqu'en 2031.

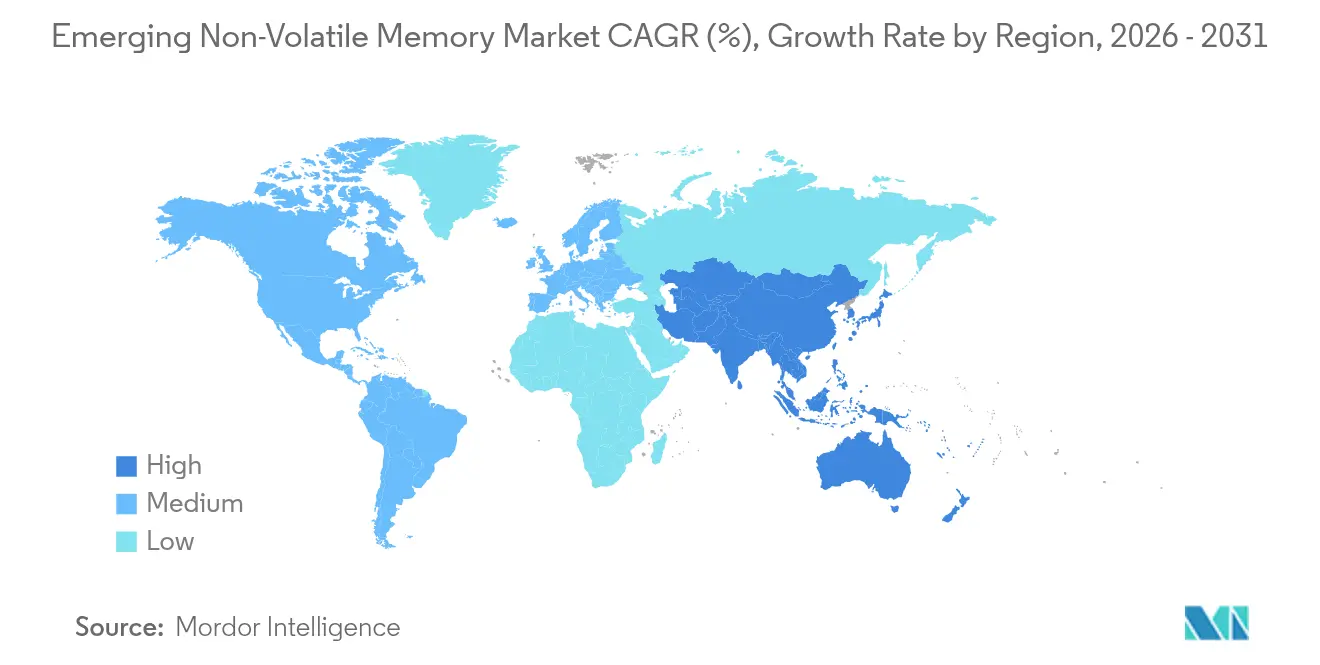

- Par géographie, la région Asie-Pacifique a dominé le marché des mémoires non volatiles émergentes avec une part de 40,35 % en 2025 et constitue également la région à la croissance la plus rapide, progressant à un TCAC de 19,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des mémoires non volatiles émergentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande explosive de stockage à faible latence et à haute bande passante dans les centres de données d'IA | +3.2% | Mondiale, plus forte en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des mémoires à faible consommation d'énergie pour les appareils IoT et connectés | +2.8% | Mondiale, portée par les pôles d'électronique grand public d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification automobile et ADAS nécessitant des mémoires non volatiles à haute température et haute endurance | +3.5% | Corridors automobiles d'Europe, d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Qualification en fonderie des MRAM et ReRAM embarquées en dessous de 28 nm permettant le remplacement de la mémoire flash | +3.1% | Usines d'Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande du marché pour le calcul en mémoire dans les puces d'IA en périphérie | +2.9% | Mondiale, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la souveraineté des semi-conducteurs pour l'expansion des usines nationales | +2.6% | États-Unis, Union européenne, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive de stockage à faible latence et à haute bande passante dans les centres de données d'IA

Les opérateurs hyperscale qui font fonctionner de grands modèles de langage se heurtent au mur de la mémoire, où l'énergie consommée pour faire transiter les données entre la DRAM et la NAND dépasse l'énergie utilisée pour le calcul. Les mémoires non volatiles émergentes offrent un accès inférieur à 100 nanosecondes et une adressabilité au niveau de l'octet, permettant aux ensembles de données d'entraînement de persister en place à travers les cycles d'alimentation et de réduire la dépendance aux niveaux DRAM coûteux. Le prototype MRAM à transfert de spin de 1 gigabit de Samsung a démontré des écritures en 10 nanosecondes en 2024, validant l'avantage de latence sur la NAND.[1]Samsung Electronics, "MRAM STT de 1 Gb avec vitesse d'écriture de 10 ns," samsung.com L'arrêt d'Intel Optane en 2022 a intensifié la pression vers les niveaux MRAM et ReRAM. À mesure que les modèles de transformeurs dépassent mille milliards de paramètres, la mémoire persistante devient essentielle pour les points de contrôle fréquents, stimulant l'adoption dans les systèmes de recommandation et les pipelines de détection de fraude.

Transition vers des mémoires à faible consommation d'énergie pour les appareils IoT et connectés

Les appareils à contraintes de batterie remplacent la mémoire flash NOR série par de la RAM ferroélectrique et de la MRAM pour éliminer les courants d'écriture élevés et la surcharge d'effacement avant écriture. STMicroelectronics a annoncé en 2024 que la FRAM embarquée a réduit la consommation d'énergie du système de 40 % dans les microcontrôleurs à très faible consommation.[2]STMicroelectronics, "Réduction de 40 % de l'énergie avec la FRAM embarquée," st.com Les assistants vocaux toujours actifs et les moniteurs de santé en continu nécessitent un réveil instantané et une fuite en veille nulle, des avantages qui s'alignent avec le courant de veille inférieur au microampère de la FRAM. Les règles d'écoconception de l'Union européenne, qui imposent l'étiquetage de l'efficacité énergétique, renforcent l'adoption.

Électrification automobile et ADAS nécessitant des mémoires non volatiles à haute température et haute endurance

Les systèmes d'aide à la conduite avancés, les unités de gestion de batterie et les mises à jour du micrologiciel en direct nécessitent une mémoire qui conserve les données à des températures supérieures à 125 °C et résiste à 10^9 cycles d'écriture. La MRAM de qualité automobile d'Everspin, qualifiée selon la norme AEC-Q100 Grade 1, démontre une rétention des données à 150 °C. Infineon s'est associé à Everspin en 2024 pour intégrer une MRAM de 256 mégabits dans ses microcontrôleurs AURIX, permettant une autonomie de niveau 3 qui nécessite un démarrage instantané et une redondance opérationnelle en cas de défaillance. La conformité aux normes de sécurité fonctionnelle ISO 26262 amplifie la demande de modes de défaillance prévisibles.

Qualification en fonderie des MRAM embarquées en dessous de 28 nm permettant le remplacement de la mémoire flash

TSMC a qualifié une plateforme MRAM embarquée à 22 nanomètres pour la production en volume en 2024, permettant aux concepteurs d'intégrer conjointement la logique, la SRAM et le stockage non volatile sur une seule puce. GlobalFoundries a suivi avec un procédé eMRAM à 12 nanomètres couvrant de −40 à 125 °C et offrant une vitesse d'écriture de 10 nanosecondes. L'élimination de la mémoire flash série externe réduit les coûts de nomenclature, la surface de la carte et la latence de démarrage, en particulier dans les microcontrôleurs sécurisés et les accélérateurs d'IA en périphérie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de fabrication élevé et défis de rendement aux nœuds inférieurs à 20 nm | -2.1% | Mondial, le plus aigu là où la capacité des nœuds avancés est rare | Court terme (≤ 2 ans) |

| Absence de normes unifiées pour les interfaces de contrôleurs et les piles logicielles | -1.8% | Mondial, ralentissant l'adoption dans les segments entreprise et automobile | Moyen terme (2-4 ans) |

| Variabilité de l'endurance au niveau du dispositif limitant les charges de travail à écritures intensives | -1.3% | Mondial, affectant les applications des centres de données et industrielles | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement à l'égard des matériaux magnétiques critiques et des terres rares | -1.5% | Mondial, risque accru dans les régions à source unique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé et défis de rendement aux nœuds inférieurs à 20 nm

Les empilements de mémoires non volatiles émergentes incorporent des couches de masque spécialisées et des étapes de dépôt par couche atomique, ce qui augmente le coût de la tranche de 20 % à 30 % par rapport au CMOS de base. Les scanners à ultraviolet extrême, dont le coût dépasse 150 millions USD pièce, concentrent la capacité dans une poignée d'usines, limitant l'élasticité de l'offre. Les premiers essais pilotes font état de densités de défauts deux à trois fois supérieures à celles des procédés NAND matures, retardant la parité des coûts dans les appareils grand public et modérant la croissance des volumes à court terme.

Absence de normes unifiées pour les interfaces de contrôleurs et les piles logicielles

Les normes JEDEC, telles que NVDIMM-P, traitent de la DRAM persistante mais omettent la mémoire non volatile adressable à l'octet, obligeant les fabricants d'équipements d'origine à prendre en charge des pilotes propriétaires.[3]JEDEC, "Spécification JESD245 NVDIMM-P," jedec.org La fragmentation allonge les délais de qualification dans les secteurs critiques pour la sécurité et entrave l'approvisionnement multi-sources, tandis que des progrès seulement partiels ont été réalisés vers les extensions NVMe pour la mémoire persistante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de mémoire : la MRAM conserve la tête, la ReRAM gagne du terrain

La RAM magnétorésistive a représenté 36,74 % des revenus 2025, soutenue par sa qualification dans les microcontrôleurs automobiles et les contrôleurs industriels qui exigent une capacité de démarrage instantané. La RAM résistive devrait croître à un taux annuel de 20,12 % jusqu'en 2031, car sa structure de cellule à deux bornes tire parti des outillages à grille haute-k existants. La trajectoire de coût de la ReRAM séduit les concepteurs sans usine qui cherchent des remplacements directs de la mémoire flash sans avoir besoin d'équipements de dépôt magnétique. La mémoire à changement de phase reste une option de niche dans les boîtes noires automobiles et les enregistreurs aérospatiaux, qui valorisent les écritures déterministes et la tolérance aux rayonnements. La RAM ferroélectrique conserve un rôle dans les microcontrôleurs à très faible consommation et les étiquettes RFID, où une endurance illimitée compense les limitations de densité. Les architectures à point de croisement telles que la 3D XPoint sont repositionnées pour les accélérateurs d'IA en périphérie qui doivent préserver les poids du modèle à travers les redémarrages. Le prototype de 1 gigabit de Samsung confirme que les conceptions à transfert de spin réduisent l'écart de latence avec les variantes à couple de spin-orbite, renforçant la domination de la MRAM.

La flexibilité de la ReRAM dans les matériaux de commutation, tels que l'oxyde de tantale, l'oxyde de hafnium et l'oxyde de titane, permet aux fonderies de s'adapter aux exigences spécifiques aux nœuds. Le partenariat de Weebit Nano en 2024 avec SkyWater pour qualifier la ReRAM à 130 nm pour les applications spatiales durcies aux rayonnements démontre l'adéquation pour les nœuds de spécialité. L'endurance de la RAM ferroélectrique, dépassant 10^14 cycles, la maintient pertinente dans les déploiements de compteurs intelligents, où elle enregistre les données des capteurs toutes les quelques secondes sur des durées de vie de plusieurs décennies. Les conceptions hybrides telles que la Z-NAND de Samsung combinent des tampons MRAM avec de la NAND haute densité pour étendre l'endurance dans les charges de travail à écritures intensives.

Par type : les variantes embarquées s'accélèrent à mesure que l'intégration des SoC s'approfondit

Les modules autonomes ont contribué à 63,12 % des expéditions 2025, desservant les baies de stockage d'entreprise et les contrôleurs industriels qui valorisent les boîtiers remplaçables sur le terrain. Les mémoires non volatiles embarquées devraient croître à un taux annuel de 18,67 % jusqu'en 2031, portées par les concepteurs de systèmes sur puce qui éliminent la mémoire flash série externe pour réduire la latence et diminuer les budgets d'alimentation. Les plateformes eMRAM à 22 nm de TSMC et eMRAM à 12 nm de GlobalFoundries permettent au micrologiciel, aux données d'étalonnage et aux poids des réseaux de neurones de résider sur la puce. La taille du marché des mémoires non volatiles émergentes pour les applications embarquées devrait se développer rapidement à mesure que l'électronique grand public adopte la détection toujours active.

Les modules autonomes restent le choix préféré là où la capacité et la maintenabilité sont cruciales, comme dans les réseaux de stockage et les automates programmables industriels. Le module MRAM de 256 mégabits d'Everspin cible les niveaux de cache où la protection contre les coupures de courant et l'endurance illimitée justifient les primes de prix. Les cycles de qualification pour les variantes embarquées sont plus longs car les fonderies doivent valider la stabilité thermique sur l'ensemble de la fenêtre de procédé ; cependant, les économies en surface de carte et en coûts d'assemblage renforcent la trajectoire de migration.

Par secteur d'utilisation final : l'automobile dépasse l'électronique grand public grâce à la demande en ADAS

L'électronique grand public a capturé 38,25 % des revenus 2025, mais l'automobile et le transport sont sur la bonne voie pour un TCAC de 21,05 % jusqu'en 2031, à mesure que les contrôleurs de domaine centralisés consolident des dizaines d'unités de contrôle. Le marché des mémoires non volatiles émergentes soutient les exigences de démarrage instantané, de rétention à haute température et de fonctionnement opérationnel en cas de défaillance inhérentes à l'autonomie de niveau 3. La demande des centres de données d'entreprise, bien que plus faible en revenus, est essentielle pour les niveaux de mémoire de classe stockage qui font le pont entre la DRAM et la NAND. Les segments industriels privilégient la FRAM et la ReRAM pour leur endurance illimitée dans des environnements difficiles, tandis que les applications médicales adoptent les mémoires non volatiles pour les capteurs implantables qui nécessitent une rétention des données à travers les changements de batterie. Les segments aérospatiaux et de défense spécifient des variantes durcies aux rayonnements, bénéficiant de la tolérance de la ReRAM aux perturbations par événement unique.

La demande automobile est illustrée par l'intégration par Infineon de la MRAM de 256 mégabits dans les microcontrôleurs AURIX, répondant aux mandats de démarrage instantané et de redondance opérationnelle en cas de défaillance. La croissance de l'électronique grand public ralentit à mesure que la pénétration des smartphones plafonne, mais les appareils connectés maintiennent l'élan en intégrant des capteurs toujours actifs et des assistants vocaux qui nécessitent un état persistant sans la latence de la mémoire flash.

Par application : le mobile et les appareils connectés enregistrent la croissance la plus rapide

La mémoire cache et le stockage d'entreprise ont représenté 43,20 % des revenus 2025, tirant parti des tampons MRAM et à changement de phase qui protègent la NAND des charges de travail à écritures intensives. Les téléphones mobiles et les appareils connectés devraient croître à un taux annuel de 21,10 % en raison de la prolifération de la surveillance de la santé en continu et de l'inférence d'IA sur l'appareil.

La taille du marché des mémoires non volatiles émergentes pour le mobile et les appareils connectés devrait doubler à mesure que la FRAM embarquée remplace la mémoire flash dans les microcontrôleurs à très faible consommation. Les applications de contrôle industriel et automobile s'appuient sur la MRAM et la FRAM pour les états de démarrage instantané dans des plages de −40 à 125 °C, tandis que les architectures de stockage de masse hybrides combinent la NAND avec de fins tampons MRAM pour étendre l'endurance. Les déploiements de microcontrôleurs sécurisés et de cartes à puce utilisent la fonction programmable une seule fois de la ReRAM comme racine de confiance matérielle.

Analyse géographique

La région Asie-Pacifique a détenu 40,35 % des revenus 2025 et devrait croître à un taux annuel de 19,82 % jusqu'en 2031. La région bénéficie des lignes pilotes de Samsung et SK Hynix en Corée du Sud, de l'eMRAM à 22 nm de TSMC à Taïwan et des programmes chinois soutenus par l'État pour localiser la production de RAM résistive. Les denses chaînes d'approvisionnement en électronique grand public et en automobile renforcent un cycle vertueux de prototype et de montée en volume. Le marché des mémoires non volatiles émergentes est en outre soutenu par l'adoption croissante de véhicules électriques à batterie en Asie-Pacifique, qui nécessitent un stockage à haute température et haute endurance.

L'Amérique du Nord poursuit les mémoires durcies aux rayonnements pour l'aérospatiale et la défense, avec l'eMRAM à 12 nm de GlobalFoundries au service des microcontrôleurs automobiles et industriels. La loi américaine CHIPS and Science Act alloue des fonds aux usines nationales, renforçant ainsi la sécurité d'approvisionnement pour les contractants de défense. L'Europe s'appuie sur la loi européenne sur les semi-conducteurs dotée de 43 milliards EUR pour étendre la capacité en semi-conducteurs ; Infineon et STMicroelectronics pilotent des MRAM embarquées pour l'électrification automobile. La part du marché des mémoires non volatiles émergentes en Europe augmente en raison de normes strictes de sécurité fonctionnelle qui favorisent la MRAM.

L'Amérique du Sud, le Moyen-Orient et l'Afrique demeurent à des stades d'adoption précoce, axés sur la mesure des réseaux intelligents, la télémétrie du pétrole et du gaz, et les paiements mobiles. Le projet NEOM d'Arabie Saoudite pilote des enregistreurs de données à base de MRAM pour la gestion de l'énergie, tandis que les déploiements africains se concentrent sur les contrôleurs solaires hors réseau nécessitant une mémoire à faible consommation et haute endurance.

Paysage concurrentiel

La concurrence est modérée. Samsung, SK Hynix, Micron et Kioxia détiennent collectivement une part de plus de 55 % des revenus, s'appuyant sur leur échelle et leurs relations clients. Les jeunes pousses spécialisées telles qu'Everspin, Weebit Nano, Avalanche Technology et Crossbar concèdent des licences de propriété intellectuelle et s'associent à des fonderies pour éviter les investissements en usine. La différenciation technologique anime la concurrence, les fournisseurs rivalisant pour offrir une latence d'écriture plus faible, une endurance plus élevée et des plages de température plus larges. Le prototype MRAM STT de 1 gigabit de Samsung positionne l'entreprise pour supplanter la DRAM dans les niveaux de cache persistants. Everspin se concentre sur les modules autonomes pour le stockage d'entreprise où une endurance illimitée justifie des primes de prix. Les partenariats avec les fonderies sont essentiels ; l'eMRAM à 22 nm de TSMC et l'eMRAM à 12 nm de GlobalFoundries fournissent aux concepteurs sans usine des voies d'approvisionnement fiables.

La participation aux organismes de normalisation façonne également le domaine, les entreprises influençant les interfaces JEDEC qui pourraient ancrer des avantages architecturaux. L'intégration verticale émerge : Infineon et Renesas intègrent la MRAM dans des microcontrôleurs pour sécuriser des portefeuilles automobiles différenciés. Les dépôts de brevets se concentrent sur l'ingénierie des jonctions tunnel et les dispositifs sélecteurs pour les réseaux à point de croisement, Samsung, Intel et TSMC détenant collectivement plus de 40 % des brevets MRAM accordés à fin 2024. Le secteur des mémoires non volatiles émergentes équilibre ainsi l'échelle des acteurs établis avec l'agilité des jeunes pousses.

Leaders du secteur des mémoires non volatiles émergentes

Samsung Electronics Co. Ltd.

SK Hynix Inc.

Micron Technology Inc.

Intel Corporation

Western Digital Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SK Hynix a réservé 3,87 milliards USD pour étendre ses usines de mémoire en Corée du Sud, consacrant une partie de cet investissement à des lignes pilotes MRAM à transfert de spin qui serviront les clients du stockage automobile et d'entreprise.

- Octobre 2025 : TSMC a annoncé que la production mensuelle sur sa plateforme MRAM embarquée à 22 nm a dépassé 10 000 démarrages de tranches, confirmant une forte demande de la part des concepteurs sans usine de microcontrôleurs automobiles et des fournisseurs d'accélérateurs d'IA en périphérie.

- Septembre 2025 : Samsung Electronics et GlobalFoundries ont conclu un accord de développement conjoint pour co-optimiser les modules de procédé MRAM embarquée pour les microcontrôleurs de qualité automobile sur le nœud FinFET à 12 nm de GlobalFoundries, ciblant les charges de travail de conduite autonome de niveau 3 à 4 dans une plage de température de -40 °C à 150 °C.

- Août 2025 : Micron a annoncé un centre de R&D sur la mémoire à changement de phase d'une valeur de 200 millions USD à Boise, Idaho, axé sur les variantes durcies aux rayonnements pour les satellites et l'avionique, en partenariat avec le Département de la Défense des États-Unis.

- Juillet 2025 : Infineon Technologies et STMicroelectronics ont formé une alliance stratégique pour co-développer de la RAM ferroélectrique embarquée pour les microcontrôleurs automobiles et industriels à très faible consommation, alignant la feuille de route produit sur les besoins de sécurité fonctionnelle ISO 26262.

- Juin 2025 : Weebit Nano a achevé la qualification de sa RAM résistive sur la plateforme durcie aux rayonnements à 130 nm de SkyWater Technology et a obtenu un contrat de production de 15 millions USD sur trois ans avec un acteur aérospatial de premier rang non divulgué pour des systèmes de mémoire pour satellites.

Périmètre du rapport sur le marché mondial des mémoires non volatiles émergentes

La mémoire non volatile est une mémoire informatique capable de conserver les informations qui y sont stockées même lorsqu'elle est éteinte. Les technologies de mémoires non volatiles émergentes promettent des mémoires avancées et nouvelles pour stocker davantage de données à moindre coût que les puces de silicium coûteuses à fabriquer, utilisées par les appareils grand public reconnus tels que les téléphones portables, les appareils photo numériques, les lecteurs de musique portables et autres. Parmi plusieurs alternatives, la mémoire à accès aléatoire à transfert de spin, la mémoire à changement de phase et la mémoire à accès aléatoire résistive (RRAM) sont les technologies émergentes clés.

Les mémoires non volatiles émergentes sont les mieux adaptées aux applications de calcul neuromorphique car elles présentent une petite taille de cellule et peuvent stocker plusieurs poids synaptiques. Les secteurs d'utilisation finale considérés dans l'étude comprennent l'électronique grand public, l'industrie, les entreprises et d'autres secteurs dans diverses géographies. De plus, le marché est segmenté par type, incluant les variantes autonomes et embarquées. L'étude inclut également l'impact de la COVID-19 sur le marché.

| RAM magnétorésistive (MRAM) |

| RAM résistive (ReRAM) |

| Mémoire à changement de phase (PCM) |

| RAM ferroélectrique (FRAM) |

| 3D XPoint / Autres technologies émergentes |

| Autonome |

| Embarqué |

| Électronique grand public |

| Industrie |

| Entreprises et centres de données |

| Automobile et transport |

| Santé et dispositifs médicaux |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Mémoire cache et stockage d'entreprise |

| Téléphones mobiles et appareils connectés |

| Contrôle industriel et automobile |

| Stockage de masse |

| Microcontrôleurs embarqués et cartes à puce |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie de mémoire | RAM magnétorésistive (MRAM) | ||

| RAM résistive (ReRAM) | |||

| Mémoire à changement de phase (PCM) | |||

| RAM ferroélectrique (FRAM) | |||

| 3D XPoint / Autres technologies émergentes | |||

| Par type | Autonome | ||

| Embarqué | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Industrie | |||

| Entreprises et centres de données | |||

| Automobile et transport | |||

| Santé et dispositifs médicaux | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation final | |||

| Par application | Mémoire cache et stockage d'entreprise | ||

| Téléphones mobiles et appareils connectés | |||

| Contrôle industriel et automobile | |||

| Stockage de masse | |||

| Microcontrôleurs embarqués et cartes à puce | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des mémoires non volatiles émergentes ?

Le marché s'élève à 8,31 milliards USD en 2026 et devrait atteindre 18,8 milliards USD d'ici 2031.

Quelle technologie de mémoire domine en termes de parts de revenus ?

La RAM magnétorésistive a détenu 36,74 % des revenus 2025 en raison de l'adoption précoce dans les secteurs automobile et industriel.

Pourquoi la demande automobile augmente-t-elle si fortement ?

Les contrôleurs de domaine centralisés pour les systèmes d'aide à la conduite avancés nécessitent un stockage à démarrage instantané, à haute température et haute endurance, entraînant un TCAC de 21,05 % de 2026 à 2031.

Quelle région génère le plus grand chiffre d'affaires ?

L'Asie-Pacifique a représenté 40,35 % des revenus 2025, soutenue par les lignes pilotes de Samsung, SK Hynix et TSMC.

Quel est le principal obstacle technique à une adoption plus large ?

Le coût de fabrication élevé et les défis de rendement aux nœuds inférieurs à 20 nm augmentent les prix des tranches et ralentissent la trajectoire vers la parité des coûts avec la mémoire flash.

Quelle est la concentration du pouvoir des fournisseurs ?

Les quatre plus grands fournisseurs contrôlent environ 55 % des revenus, indiquant une concentration modérée plutôt qu'un contrôle monopolistique.

Dernière mise à jour de la page le: