Taille et Part du Marché des Mémoires à Semi-conducteurs pour l'Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

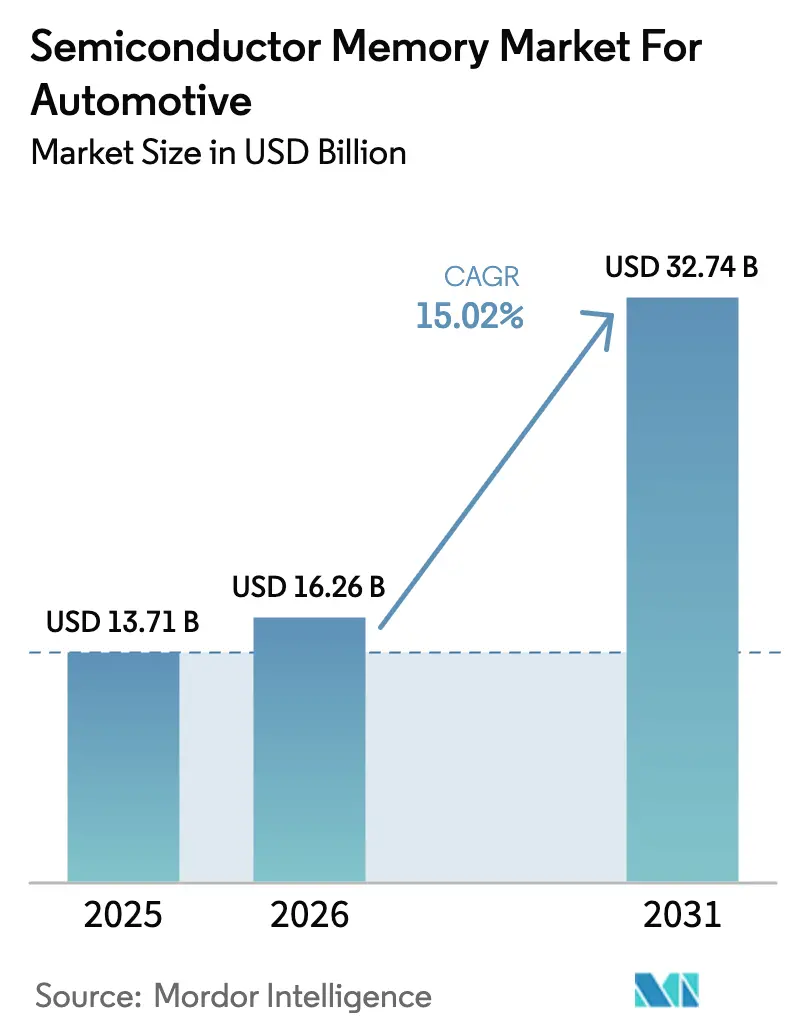

| Taille du Marché (2026) | 16.26 Milliards de dollars |

| Taille du Marché (2031) | 32.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.02% CAGR |

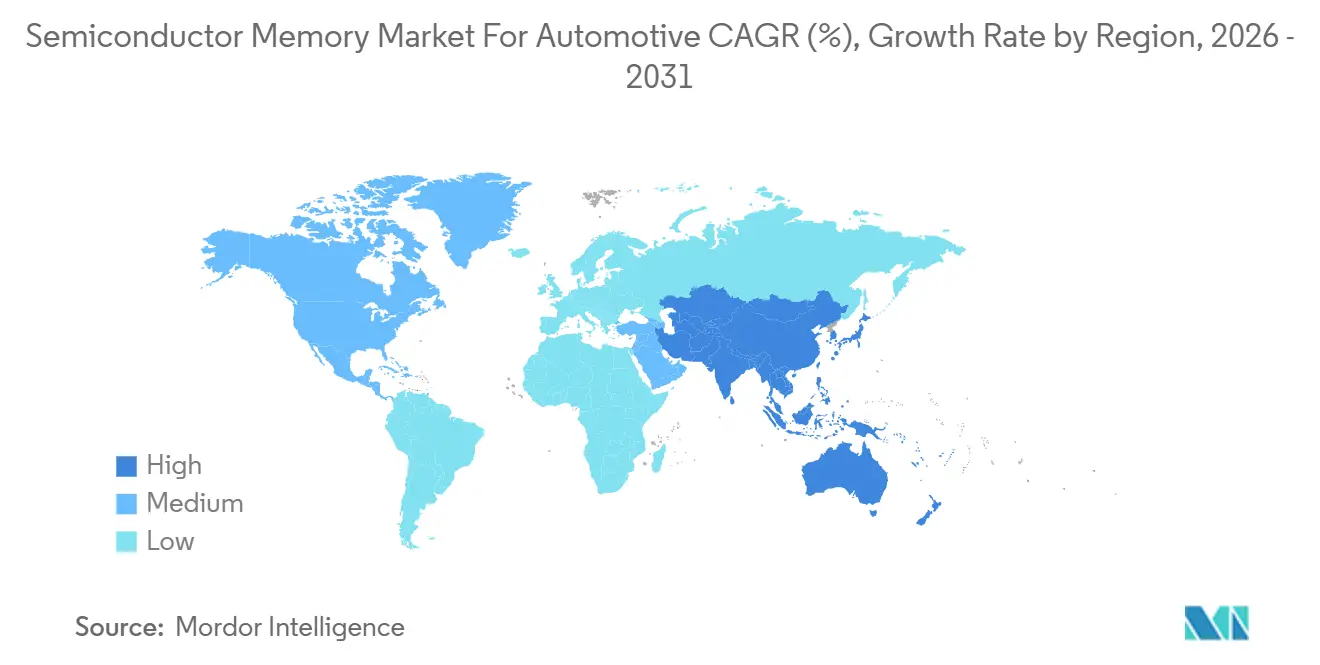

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

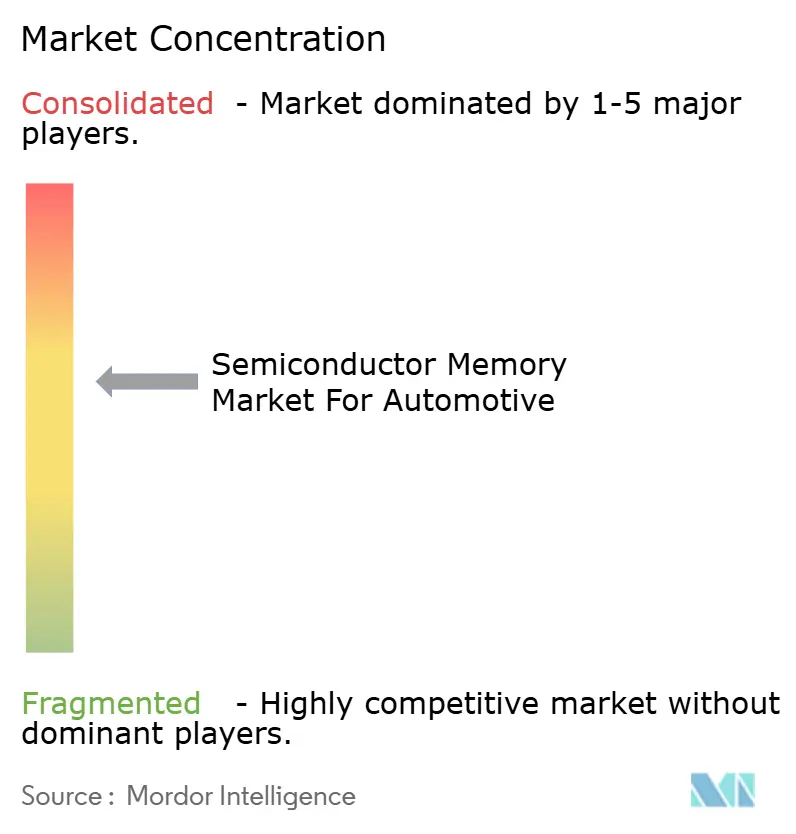

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Mémoires à Semi-conducteurs pour l'Automobile par Mordor Intelligence

La taille du marché des mémoires semiconductrices pour l'automobile était évaluée à 13,71 milliards USD en 2025 et devrait croître de 16,26 milliards USD en 2026 pour atteindre 32,74 milliards USD d'ici 2031, à un CAGR de 15,02 % au cours de la période de prévision (2026-2031). L'adoption croissante des véhicules définis par logiciel, le renforcement des règles de cybersécurité et la migration vers des architectures électroniques-électriques centralisées poussent les capacités mémoire au-delà de 64 gigaoctets par véhicule. Les constructeurs automobiles standardisent sur la DRAM LPDDR5 et la NAND 3D à base d'UFS pour effectuer des mises à jour fréquentes par voie hertzienne, tandis que les contrôleurs de domaine pour l'automatisation de niveau 3 provisionnent des poids de modèles de 10 gigaoctets pour les réseaux de transformateurs. Des programmes côté offre tels que la loi CHIPS and Science Act aux États-Unis et l'Acte européen sur les puces catalysent la production régionale, bien que l'Asie-Pacifique reste l'ancre de revenus compte tenu de son échelle de fabrication de véhicules électriques. La tarification premium pour les composants de qualité automobile persiste car les gammes de températures étendues, la correction d'erreurs et la qualification ISO 26262 ajoutent des coûts tout en offrant la fiabilité exigée par les équipementiers d'origine.

Principaux enseignements du rapport

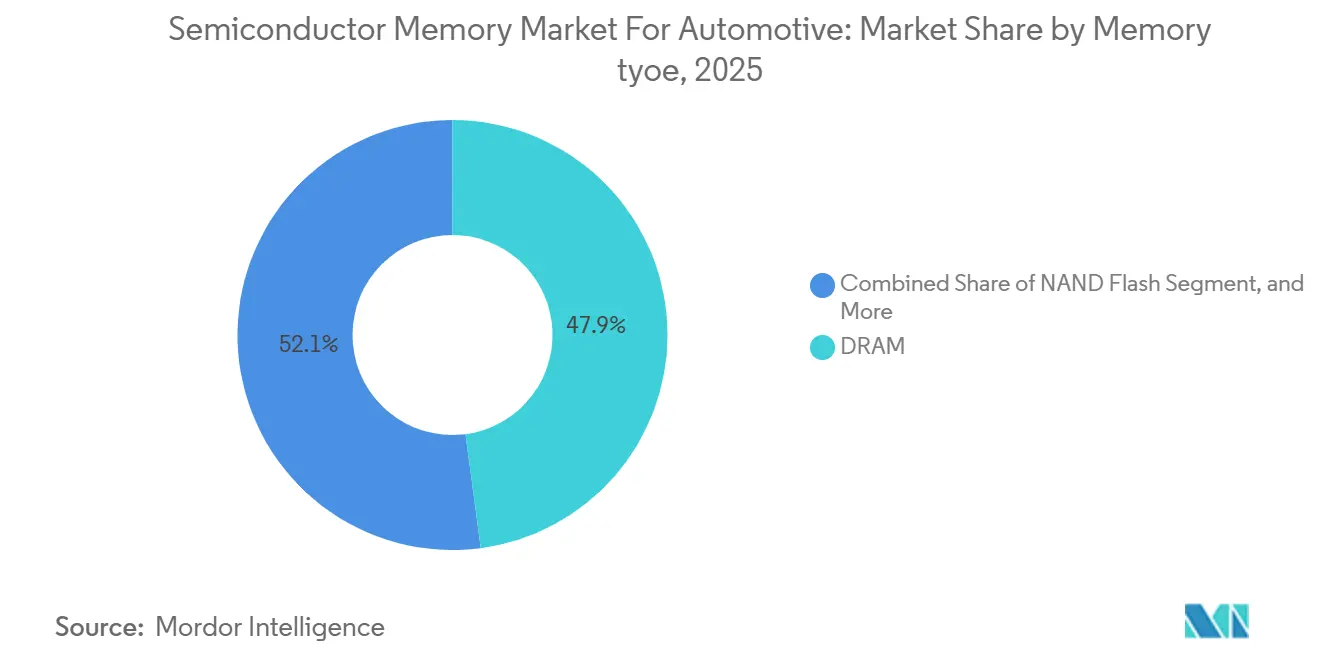

- Par type de mémoire, la DRAM a dominé avec 47,91 % de la part de marché des mémoires semiconductrices pour l'automobile en 2025, tandis que la NAND Flash devrait progresser à un CAGR de 15,08 % jusqu'en 2031.

- Par application, le cockpit numérique a représenté 38,48 % des revenus en 2025, tandis que l'ADAS et la conduite automatisée devraient croître à un CAGR de 15,17 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 62,72 % du volume en 2025, et les voitures particulières électriques devraient se développer à un CAGR de 15,22 % durant 2026-2031.

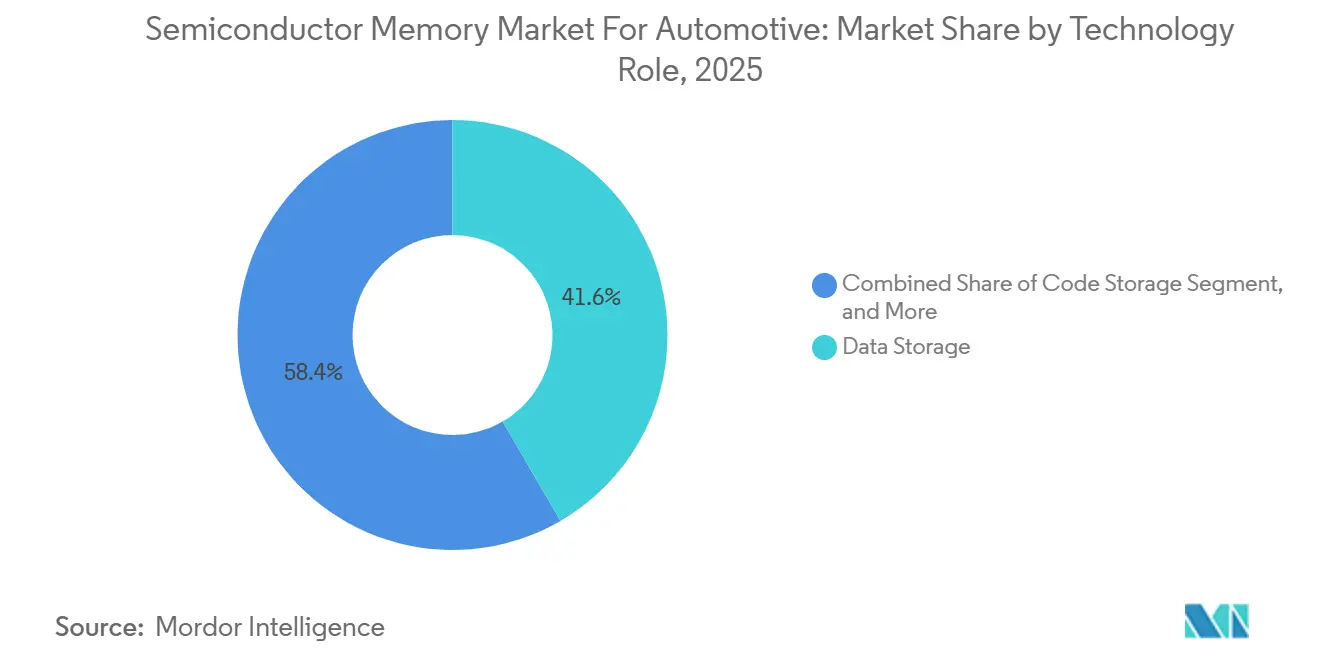

- Par rôle technologique, le stockage de données a dominé avec une part de 41,63 % en 2025 et affiche un CAGR de 15,11 %, dépassant tous les autres rôles sur l'horizon de prévision.

- Par densité de mémoire, les dispositifs 128-512 Mb ont capturé 46,62 % de part en 2025, tandis que le niveau 512 Mb-1 Go est positionné pour le CAGR le plus rapide à 15,26 %.

- Par géographie, l'Asie-Pacifique a sécurisé 49,94 % des revenus en 2025 et est positionnée pour un CAGR de 15,34 %, le plus élevé parmi les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Mémoires à Semi-conducteurs pour l'Automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption des véhicules définis par logiciel accélérant les besoins en capacité mémoire | +3.2% | Mondial, adoption précoce en Amérique du Nord et en Chine | Moyen terme (2-4 ans) |

| Architectures électroniques-électriques centralisées et zonales élargissant les pools de mémoire embarquée | +2.8% | Mondial, porté par les équipementiers européens et les fabricants de véhicules électriques chinois | Moyen terme (2-4 ans) |

| Émergence de la mémoire à haute bande passante sur boîtier pour les contrôleurs de domaine d'intelligence artificielle | +2.4% | Amérique du Nord et Asie-Pacifique, déploiement en phase initiale | Long terme (≥ 4 ans) |

| Baisse rapide du coût par Go de la NAND 3D qualifiée pour l'automobile | +2.1% | Mondial, offre concentrée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cycles fréquents de mises à jour par voie hertzienne nécessitant un stockage persistant plus important | +1.9% | Amérique du Nord et Europe, réglementaire en Chine | Court terme (≤ 2 ans) |

| Pression réglementaire pour la conservation des données des modèles d'apprentissage automatique embarqués | +1.8% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des véhicules définis par logiciel accélérant les besoins en capacité mémoire

Les constructeurs automobiles regroupent jusqu'à 100 unités de contrôle électronique en moins de dix contrôleurs de domaine, chacun disposant de jusqu'à 32 Go de DRAM et 512 Go de NAND pour héberger des piles logicielles conteneurisées. La plateforme Hardware 4 de Tesla est déjà livrée avec 64 Go de DRAM LPDDR5 et 256 Go de stockage UFS 3.1, lui offrant une marge pour la fusion de capteurs en temps réel et l'inférence de conduite entièrement autonome.[1]Tesla, « Mise à jour investisseurs T2 2024 », ir.tesla.com L'architecture Ultifi de General Motors standardise sur un plancher de mémoire de travail de 48 Go afin que de nouvelles fonctionnalités puissent être téléchargées sans modification matérielle. Étant donné que la mémoire est verrouillée lors de la conception, la demande persiste même lorsque la production de véhicules ralentit, ancrant une base de croissance structurelle. Cette dynamique est particulièrement pertinente pour les fonctions basées sur l'abonnement qui monétisent les logiciels incrémentiels, transformant la mémoire en un actif générateur de revenus plutôt qu'en un simple poste de coût.

Architectures électroniques-électriques centralisées et zonales élargissant les pools de mémoire embarquée

Les passerelles zonales agrègent les données des capteurs par région physique, réduisant la masse de câblage tout en concentrant le calcul et le stockage. La plateforme E3 2.0 de Volkswagen installe quatre passerelles LPDDR5 de 8 Go plus un nœud de calcul central de 64 Go, orientant les achats vers des dispositifs à haute densité.[2]Volkswagen AG, « Rapport annuel 2024 », volkswagenag.com Bosch calcule que le contenu mémoire augmente de 120 à 180 USD par véhicule dans les conceptions zonales, réparti approximativement à 60-40 entre DRAM et NAND. Les marques chinoises sur-spécifient la capacité de 20 à 30 % pour anticiper le gonflement des logiciels et se conformer aux règles de localisation des données, créant une demande disproportionnée pour les fournisseurs nationaux de DRAM et de NAND.

Émergence de la mémoire à haute bande passante sur boîtier pour les contrôleurs de domaine d'intelligence artificielle

Les empilements de mémoire à haute bande passante (HBM) liés sur des interposeurs en silicium entrent dans les feuilles de route automobiles pour répondre au débit de 1 To par seconde que demandent les accélérateurs d'inférence de niveau 4. SK hynix a échantillonné 16 Go de HBM3E fin 2025, signalant des gains de conception à deux chiffres avec des plateformes de taxis robotisés.[3]SK hynix, « Développe la première HBM3E 12Hi », news.skhynix.com L'encapsulation conjointe de DRAM et de NAND réduit la surface de la carte, diminue la latence et simplifie la gestion thermique par rapport aux composants discrets, offrant aux fournisseurs de rang 1 un module différencié pour les nœuds de calcul d'intelligence artificielle centralisés.

Baisse rapide du coût par Go de la NAND 3D qualifiée pour l'automobile

Les prix de vente moyens de la NAND TLC 128 couches en qualité automobile ont chuté de 18 % en 2025, atteignant 0,08 USD par Go. Le nœud BiCS8 de Kioxia a obtenu la certification AEC-Q100 Grade 2, permettant des SSD automobiles de 512 Go à moins de 50 USD, une étape qui rend la mise en cache de cartes haute définition accessible aux véhicules grand public. La baisse des coûts accélère la migration de l'eMMC vers les interfaces UFS, réduisant les temps de mise à jour et améliorant l'expérience utilisateur, bien que des incidents ponctuels en usine rappellent aux acheteurs que les chocs d'approvisionnement peuvent encore faire monter les prix contractuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en silicium automobile | -1.4% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Prime élevée du prix de vente moyen par rapport à la mémoire grand public | -1.1% | Mondial, sensible aux coûts dans les marchés émergents | Moyen terme (2-4 ans) |

| Délais de certification de sécurité fonctionnelle | -0.9% | Mondial, conformité réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Obstacles à la gestion thermique dans les modules à haute densité | -0.7% | Mondial, aigu dans les régions à climat chaud et les véhicules électriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en silicium automobile

Un incendie survenu en décembre 2025 dans l'usine de Western Digital à Yokkaichi, qui fournit 15 % de la NAND de qualité automobile mondiale, a allongé les délais de livraison de 12 à 26 semaines et a contraint les équipementiers de luxe à payer des primes de fret aérien de 30 %. La concentration est structurelle : Samsung, SK hynix et Micron fournissent plus de 90 % de la DRAM automobile, avec la plupart des usines situées en Asie de l'Est sismiquement active. Les contrôles à l'exportation sur les équipements avancés limitent l'expansion des concurrents chinois, réduisant les sources alternatives et maintenant les stratégies de stock tampon à un coût élevé.

Prime élevée du prix de vente moyen par rapport à la mémoire grand public

La LPDDR5 automobile se vendait à 8,50 USD par Go début 2026 contre 5,20 USD pour les équivalents de qualité smartphone, reflétant la température étendue, les cycles de test plus longs et les frais de documentation ISO 26262. La MRAM émergente affiche une majoration encore plus élevée à 2,50 USD par Mb, soit trente fois le coût de la mémoire NOR Flash, limitant son adoption aux airbags et au contrôle de stabilité où la latence nulle et l'endurance infinie sont essentielles. Pour les marchés sensibles aux coûts en Inde et en Asie du Sud-Est, cette prime contraint les empreintes mémoire à 32 Go de DRAM et 128 Go de NAND, retardant la pleine fonctionnalité définie par logiciel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mémoire : la DRAM conserve son leadership tandis que la NAND Flash progresse rapidement

La taille du Marché des Mémoires à Semi-conducteurs pour l'Automobile pour la DRAM représentait 47,91 % des revenus de 2025, consolidant sa position de composant incontournable pour le calcul en temps réel. L'augmentation du nombre de caméras et des affichages à plus haute résolution maintient la croissance de la densité DRAM sur la bonne voie, tandis que la LPDDR5T offre un débit de 9,6 Gb s⁻¹ pour répondre aux exigences de latence des systèmes de vision panoramique multi-caméras. La taille du marché des mémoires à semi-conducteurs pour la NAND Flash s'accélère, aidée par des dispositifs à 128 couches qui réduisent le coût par bit et rendent les UFS de 512 Go courants même dans les véhicules de milieu de gamme.

La NAND Flash, bien que représentant une part plus faible en 2025, affiche le CAGR le plus élevé à 15,08 %, grâce à la prolifération des mises à jour en direct, de l'enregistrement des données d'événements et de la mise en cache des cartes haute définition. Les échantillons UFS 4.0 de Kioxia et Western Digital offrent des lectures séquentielles de 4 Go s⁻¹, réduisant l'installation de mises à jour de 10 Go de 45 minutes à 12 minutes. La DRAM migre quant à elle des configurations LPDDR4X à quatre canaux vers des configurations LPDDR5 à deux canaux, économisant de l'espace sur la carte et de l'énergie. La MRAM, bien que représentant seulement 3 % des revenus, trouve sa place là où une endurance illimitée et un démarrage instantané justifient des primes de prix, comme dans les systèmes de gestion de batterie des véhicules électriques.

Par application : le cockpit numérique domine tandis que l'ADAS stimule la croissance

Les systèmes de cockpit numérique ont représenté 38,48 % des dépenses de 2025, reflétant la présence de multiples écrans, d'assistants vocaux et d'écosystèmes de boutiques d'applications nécessitant 24 Go de DRAM et 256 Go de NAND dans les finitions haut de gamme. La densité de mémoire par siège continue d'augmenter à mesure que les superpositions de réalité augmentée et les graphiques 8K se répandent dans les modèles de milieu de gamme, renforçant la domination de la DRAM sur les pipelines de rendu gourmands en bande passante.

L'ADAS et la conduite automatisée, en expansion à un CAGR de 15,17 %, constituent le segment à la croissance la plus rapide du Marché des Mémoires à Semi-conducteurs pour l'Automobile. Les pilotes de niveau 3 enregistrent des nuages de points lidar à 4-8 Go s⁻¹, nécessitant de vastes tampons DRAM et des SSD NVMe de classe 512 Go pour le stockage des cartes. Le segment bénéficie de piles de perception basées sur des transformeurs dont les poids de modèle seuls dépassent 10 Go, garantissant une hausse durable de la demande en mémoire de travail. Alors que les organismes de réglementation imposent la capture de 30 secondes de données pré-collision, les empreintes de stockage persistant s'élargissent, stimulant davantage les expéditions de NAND.

Par type de véhicule : les voitures particulières en tête tandis que les variantes électriques s'accélèrent

Les voitures particulières représentaient 62,72 % des expéditions en 2025, portées par l'adoption généralisée des architectures centrées sur le logiciel. Les voitures particulières électriques, cependant, enregistrent le CAGR le plus élevé à 15,22 %, stimulées par les systèmes de gestion de batterie qui archivent la télémétrie des cellules à des fréquences en kilohertz et s'appuient sur des partitions NAND de 4 à 8 Go pour les journaux de durée de vie.

Les véhicules utilitaires légers affichent une croissance régulière alors que les opérateurs de flotte équipent les fourgonnettes de passerelles télématiques qui préchargent les données d'itinéraire et de manifeste, portant le stockage persistant moyen à 128 Go. Les poids lourds ajoutent 256 Go de NAND pour répondre aux obligations de journalisation électronique et aux analyses de convoi, qui collectent des traces ADAS pour les audits de conformité. Le Marché des Mémoires à Semi-conducteurs pour l'Automobile capte ainsi des volumes supplémentaires à chaque évolution des segments vers l'électrification et l'autonomie.

Par rôle technologique : le stockage de données représente la plus grande part

Le stockage de données représentait 41,63 % de part en 2025 et suit une trajectoire de CAGR de 15,11 % à mesure que les constructeurs automobiles mettent en cache des cartes, des journaux et plusieurs images logicielles à bord. Le stockage de code suivait à 28 %, bénéficiant d'une migration vers les microservices qui triple la taille du micrologiciel par rapport aux constructions monolithiques. La mémoire de travail, représentant 24 %, croît à mesure que les charges de travail de fusion de capteurs et d'inférence d'intelligence artificielle s'intensifient.

Les architectures de mémoire unifiée qui co-encapsulent DRAM et NAND émergent pour réduire la latence et diminuer la consommation d'énergie, une voie défendue par SK hynix pour les contrôleurs de domaine d'intelligence artificielle de 2026. Cette tendance brouille les frontières des rôles, mais la part de marché des mémoires semiconductrices pour l'automobile dans le stockage de données reste ancrée car les cycles de mise à jour par voie hertzienne et les règles de conservation réglementaires augmentent la capacité non volatile à un rythme plus rapide que les besoins en code ou en mémoire de travail.

Par densité de mémoire : les capacités intermédiaires dominent, les modules à haute densité progressent rapidement

Les dispositifs de la classe 128-512 Mb ont fourni 46,62 % des revenus de 2025, servant les clusters, les contrôleurs de carrosserie et les passerelles. Le niveau 512 Mb-1 Go, cependant, est le leader de croissance à un CAGR de 15,26 % à mesure que les contrôleurs zonaux spécifient des modules UFS uniques qui remplacent les matrices multi-puces.

Les dispositifs supérieurs à 1 Go, bien que représentant seulement 22 % des revenus, gagnent en dynamique grâce aux plateformes ADAS utilisant des configurations LPDDR5 de 64 Go et NVMe de 512 Go. À mesure que les densités augmentent, le nombre de composants diminue, simplifiant les cartes et améliorant la fiabilité.

Analyse géographique

L'Asie-Pacifique a représenté 49,94 % des ventes de 2025 et est en bonne voie pour un CAGR de 15,34 %, alimenté par la production de 9,2 millions de véhicules électriques en Chine et les mandats de localisation des données qui exigent 16 à 32 Go de NAND supplémentaires par voiture. Les fournisseurs nationaux YMTC et CXMT s'appuient sur le soutien politique pour supplanter les importations, bien que les contrôles à l'exportation limitent leur portée mondiale. Le Japon et la Corée du Sud ajoutent de l'élan grâce à des champions intégrés verticalement Samsung, SK hynix et Kioxia, tandis que l'Inde croît à partir d'une base plus petite, équilibrant les contraintes de coûts face à la pénétration croissante de l'ADAS.

L'Amérique du Nord détenait 28 % des revenus mondiaux en 2025 et croît à un CAGR de 15,1 % grâce aux incitations CHIPS de 39 milliards USD qui ont attiré l'engagement de Micron pour une usine de 20 milliards USD à New York. Les règles proposées par la NHTSA obligent les véhicules de niveau 3 à stocker 30 secondes d'historique de capteurs, ajoutant 8 à 16 Go de mémoire à écriture unique par unité. Le Mexique renforce la résilience de l'approvisionnement régional en assemblant des modules à Guadalajara, où Kingston et Transcend exploitent de nouvelles lignes.

L'Europe a capturé une part de 18 % en 2025 et se développe à un CAGR de 14,6 %, limitée par la concentration de l'offre et une électrification plus lente qu'en Chine. L'Acte européen sur les puces alloue 43 milliards EUR (48,59 milliards USD) aux projets de semiconducteurs, dont l'expansion de 5 milliards EUR (5,65 milliards USD) d'Infineon à Dresde qui fournira de la MRAM embarquée à partir de 2027. L'Allemagne est en tête avec des architectures centralisées dans les marques premium, tandis que l'Europe de l'Est affiche la croissance sous-régionale la plus rapide à mesure que Bosch et Continental intègrent la mémoire dans des passerelles zonales construites localement.

Paysage concurrentiel

Le Marché des Mémoires à Semi-conducteurs pour l'Automobile est modérément concentré, Samsung Electronics, Micron Technology et SK hynix captant 72 % des revenus DRAM et 58 % des revenus NAND en 2025. Ces entreprises se différencient par une migration rapide des nœuds, un packaging avancé et des feuilles de route ISO 26262. Samsung a produit en masse la LPDDR5T à 10,7 Gb s⁻¹ en décembre 2025 pour la Genesis GV90 de Hyundai, tirant parti de son leadership en matière de grade de température. Micron sécurise des accords d'approvisionnement pluriannuels avec General Motors, associant LPDDR5 et UFS 3.1 pour réduire de moitié les temps d'installation dans le cadre de la plateforme Ultifi.

SK hynix positionne la mémoire à haute bande passante comme une technologie de rupture, en échantillonnant la HBM3E de 16 Go pour les contrôleurs de domaine IA nécessitant un débit de 1 To s⁻¹. En dehors des trois grands, Everspin domine la MRAM automobile avec une part de 65 %, remportant des emplacements dans les contrôleurs de sécurité où le démarrage instantané élimine le stockage secondaire. Les entrants chinois YMTC et CXMT pratiquent des prix inférieurs jusqu'à 20 %, mais la qualification automobile limitée et les contrôles à l'exportation tempèrent leur pénétration.

Les fournisseurs de rang 1 co-développent des modules centrés sur la mémoire pour sécuriser des gains de conception. Renesas et NXP ont annoncé une carte de référence de passerelle zonale intégrant 64 Go de LPDDR5 et 256 Go d'UFS 3.1 pour les dorsales Ethernet, ciblant des lancements en 2027. Infineon intègre la MRAM dans ses microcontrôleurs AURIX TC4x, supprimant l'EEPROM externe et économisant 3 USD par ECU tout en maintenant l'intégrité des données lors des chutes de tension. La dynamique concurrentielle repose donc sur l'équilibre entre la tarification premium pour les grades stricts et les impératifs de réduction des coûts dans les segments à grand volume.

Leaders du Secteur des Mémoires à Semi-conducteurs pour l'Automobile

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

SK hynix Inc.

Kioxia Holdings Corp.

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : SK hynix a lancé la production en masse de mémoire à empilement 12 couches HBM3E de qualité automobile offrant une bande passante de 1,15 To s-¹ pour les contrôleurs d'intelligence artificielle de niveau 4.

- Janvier 2026 : Micron et General Motors ont signé un accord pluriannuel pour fournir de la DRAM LPDDR5 et du stockage UFS 3.1 pour la plateforme Ultifi, visant à réduire de 50 % le temps d'installation des logiciels.

- Décembre 2025 : Samsung a commencé la production en volume de DRAM LPDDR5T à 10,7 Gb s-¹, expédiant en premier à la Genesis GV90 électrique de Hyundai.

- Novembre 2025 : Infineon a étendu son usine de Dresde avec un investissement de 2 milliards EUR (2,26 milliards USD) pour produire de la MRAM embarquée à partir de 2027.

Périmètre du Rapport sur le Marché Mondial des Mémoires à Semi-conducteurs pour l'Automobile

La mémoire à semi-conducteurs pour l'automobile désigne des puces de mémoire électronique spécialisées utilisées dans les véhicules pour stocker et traiter les données nécessaires au fonctionnement du véhicule, à la sécurité, à l'infodivertissement et aux systèmes avancés d'aide à la conduite (ADAS). Contrairement à la mémoire grand public standard, la mémoire automobile est conçue pour résister aux températures extrêmes, aux vibrations, au bruit électrique et aux longs cycles de vie des produits typiques des véhicules.

Le rapport sur le Marché des Mémoires à Semi-conducteurs pour l'Automobile est segmenté par rôle technologique (stockage de code, mémoire de travail, stockage de données, autres rôles), type de mémoire (DRAM, NAND Flash, NOR Flash, MRAM et NVM émergente), application (ADAS et conduite automatisée, cockpit numérique, groupe motopropulseur, châssis et sécurité, carrosserie et confort, réseau véhicule, système de gestion de batterie), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, bus et autocars, véhicules hors route), densité de mémoire (inférieure à 128 Mb, 128-512 Mb, 512 Mb-1 Gb, supérieure à 1 Gb) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| DRAM |

| NAND Flash |

| NOR Flash |

| MRAM et mémoire non volatile émergente |

| ADAS et conduite automatisée |

| Cockpit numérique |

| Groupe motopropulseur |

| Châssis et sécurité |

| Carrosserie et confort |

| Réseau véhicule |

| Système de gestion de batterie |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Bus et autocars |

| Véhicules hors route |

| Stockage de code |

| Mémoire de travail |

| Stockage de données |

| Autres rôles (démarrage, journaux) |

| Inférieure à 128 Mb |

| 128 - 512 Mb |

| 512 Mb - 1 Go |

| Supérieure à 1 Go |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de mémoire | DRAM | |

| NAND Flash | ||

| NOR Flash | ||

| MRAM et mémoire non volatile émergente | ||

| Par application | ADAS et conduite automatisée | |

| Cockpit numérique | ||

| Groupe motopropulseur | ||

| Châssis et sécurité | ||

| Carrosserie et confort | ||

| Réseau véhicule | ||

| Système de gestion de batterie | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Bus et autocars | ||

| Véhicules hors route | ||

| Par rôle technologique | Stockage de code | |

| Mémoire de travail | ||

| Stockage de données | ||

| Autres rôles (démarrage, journaux) | ||

| Par densité de mémoire | Inférieure à 128 Mb | |

| 128 - 512 Mb | ||

| 512 Mb - 1 Go | ||

| Supérieure à 1 Go | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour les mémoires semiconductrices automobiles en 2031 ?

Le marché devrait atteindre 32,74 milliards USD d'ici 2031.

Quel type de mémoire devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La NAND Flash affiche le CAGR le plus élevé à 15,08 % à mesure que les besoins en stockage persistant pour les mises à jour et la mise en cache des cartes augmentent fortement.

Pourquoi l'Asie-Pacifique domine-t-elle la demande de mémoire automobile ?

L'échelle de production de véhicules électriques en Chine et les règles de localisation des données représentent près de la moitié des revenus mondiaux, les fournisseurs régionaux capturant une part incrémentale.

Comment les mises à jour par voie hertzienne influencent-elles les configurations mémoire ?

Les correctifs de sécurité mensuels et les nouvelles fonctionnalités nécessitent au moins 128 Go de NAND dédiée pour la mise en scène, la vérification et la restauration, élargissant les empreintes de stockage par véhicule.

Qu'est-ce qui rend la mémoire de qualité automobile plus coûteuse que les composants grand public ?

Les tolérances de température étendues, les cycles de qualification plus longs et la conformité à la sécurité fonctionnelle ISO 26262 augmentent les coûts de test, ajoutant une prime de prix de vente moyen de 40 à 60 %.

Quelles entreprises sont en tête dans l'adoption émergente de la MRAM ?

Everspin contrôle environ 65 % des revenus de la MRAM automobile en ciblant les contrôleurs critiques pour la sécurité qui nécessitent un démarrage instantané et une endurance infinie.

Dernière mise à jour de la page le: