Taille et part du marché de la mémoire de nouvelle génération

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.23 Milliards de dollars |

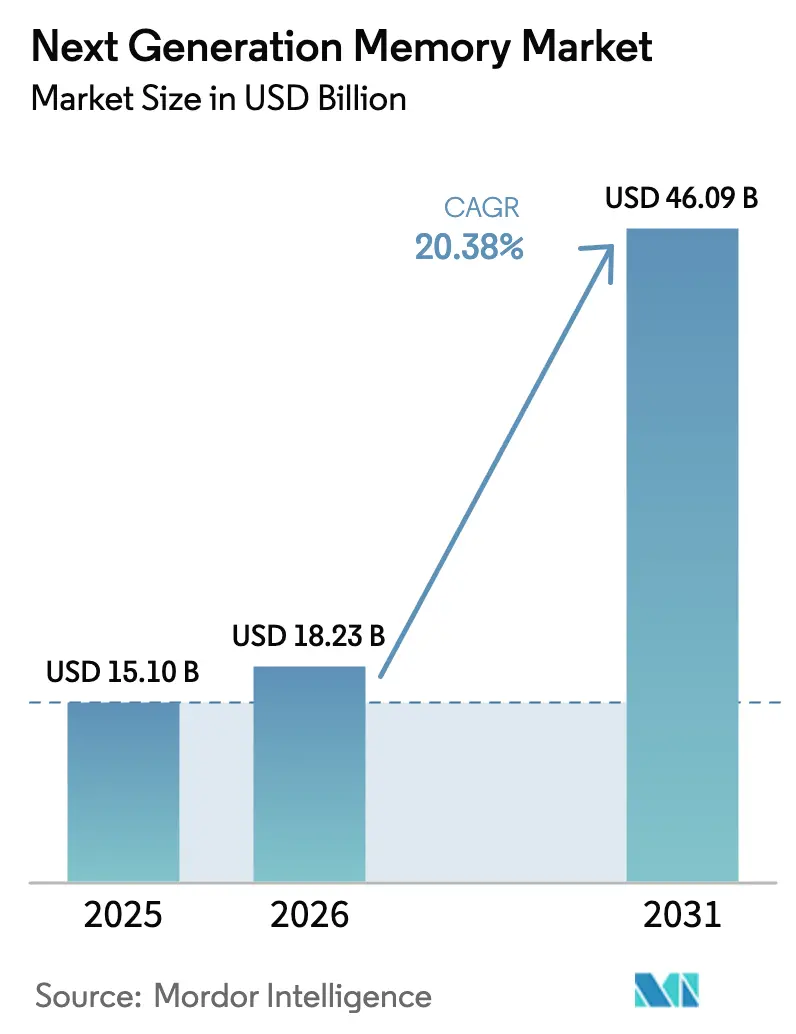

| Taille du Marché (2031) | 46.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.38% CAGR |

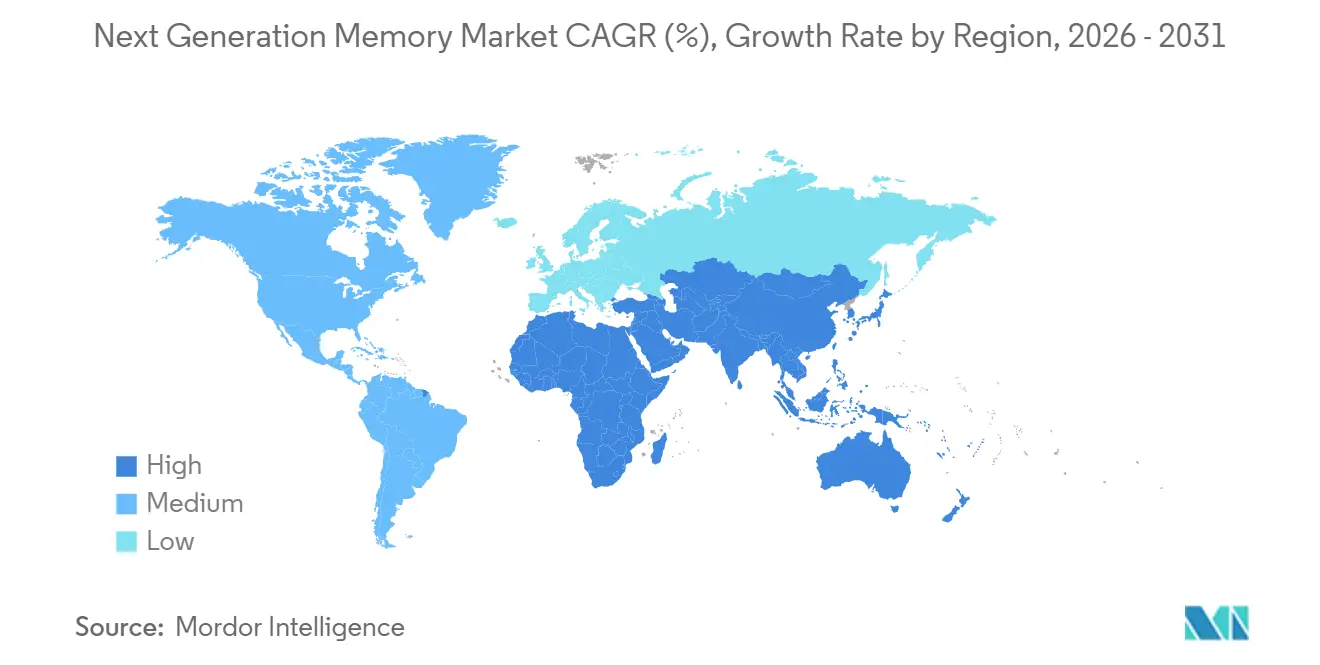

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire de nouvelle génération par Mordor Intelligence

La taille du marché de la mémoire de nouvelle génération devrait s'étendre de 15,10 milliards USD en 2025 et 18,23 milliards USD en 2026 à 46,09 milliards USD d'ici 2031, enregistrant un CAGR de 20,38 % entre 2026 et 2031. La dépendance croissante à l'inférence par grands modèles de langage, aux contrôleurs de conduite autonome et aux nœuds d'analyse en périphérie pousse les fabricants d'appareils à remplacer les DRAM et NAND classiques par des solutions de stockage et de calcul persistantes à faible latence. Les opérateurs hyperscale augmentent la capacité mémoire par serveur à mesure que la HBM3E devient la pile standard pour les accélérateurs d'IA, tandis que les fournisseurs de rang 1 dans l'automobile migrent vers la MRAM à transfert de spin pour les séquences de démarrage instantané dans les plateformes de niveau 4. Les dépenses d'investissement dans les usines de mémoire se sont accélérées en 2025 à mesure que les gouvernements ont débloqué des tranches de subventions liées à la résilience des chaînes d'approvisionnement, et que les maisons d'encapsulation ont investi dans des capacités de via traversant le silicium pour atténuer les goulots d'étranglement de la HBM. Collectivement, ces forces ancrent le marché de la mémoire de nouvelle génération sur une trajectoire de croissance rapide, même dans un contexte de faiblesse cyclique de la demande en électronique grand public.

Principaux enseignements du rapport

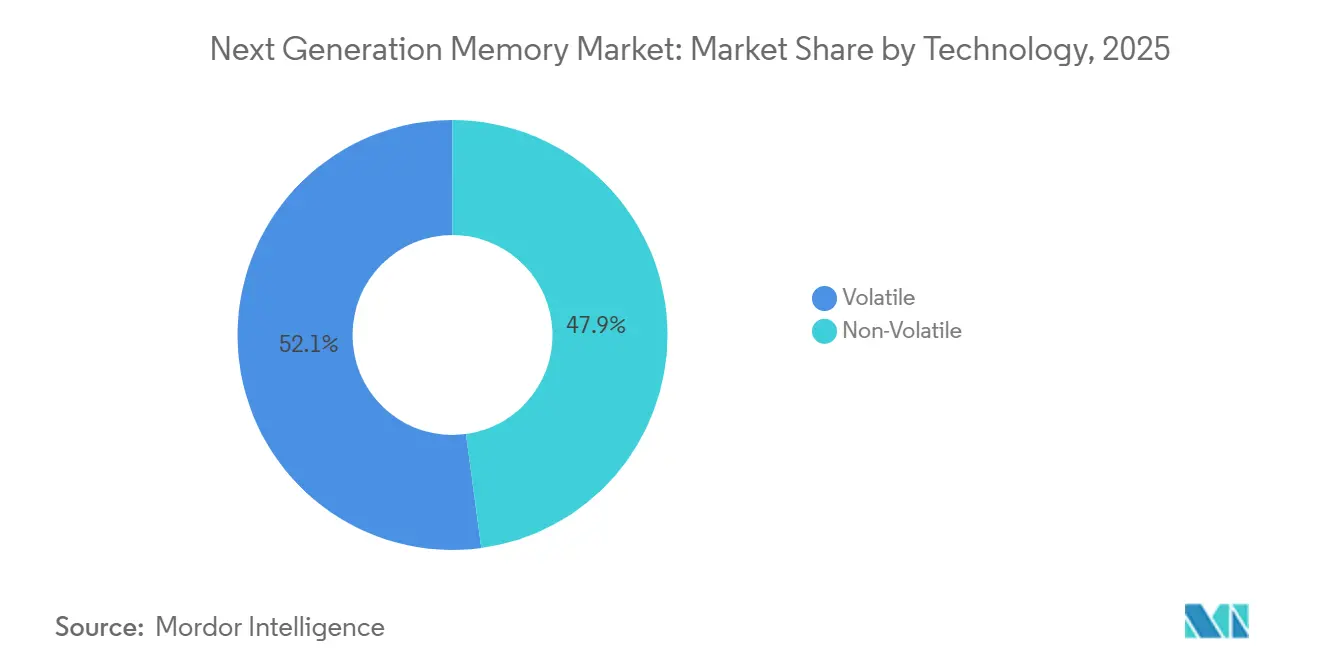

- Par technologie, la mémoire à haute bande passante a dominé avec une part de revenus de 41,21 % en 2025, tandis que la MRAM à transfert de spin devrait progresser à un CAGR de 23,03 % jusqu'en 2031.

- Par interface mémoire, les interfaces DDR et LPDDR ont représenté 46,51 % en 2025 ; Compute Express Link devrait se développer à 22,16 % grâce à la mise en commun de la mémoire à l'échelle des serveurs.

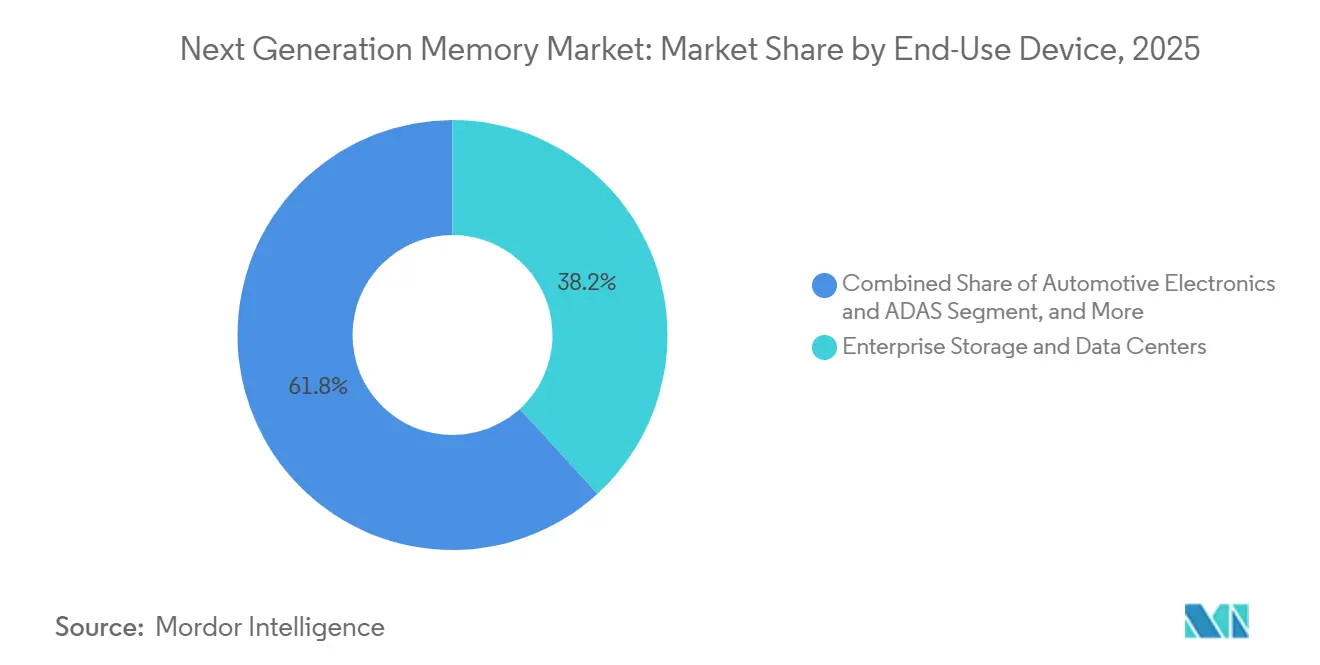

- Par appareil d'utilisation finale, le stockage d'entreprise et les centres de données représentaient 38,23 % en 2025, mais l'électronique automobile et l'ADAS progresseront à 23,86 % à mesure que la conformité à la norme ISO 26262 s'intensifie.

- Par taille de plaquette, les plateformes de 300 millimètres détenaient 67,29 % en 2025, tandis que les lignes de 450 millimètres devraient progresser à 21,44 % une fois les obstacles en lithographie surmontés.

- Par géographie, l'Asie-Pacifique représentait 56,43 % des revenus en 2025 ; le Moyen-Orient devrait progresser à 21,65 % jusqu'en 2031 à mesure que les programmes d'IA souverains se développent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la mémoire de nouvelle génération

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'HBM dans les centres de données hyperscale portée par l'IA | +6.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Besoin de mémoire persistante à démarrage instantané pour l'ADAS automobile de niveau 4 | +4.8% | Amérique du Nord, Europe, Chine, Japon | Moyen terme (2-4 ans) |

| Migration des smartphones vers LPDDR5X et ReRAM embarquée | +3.5% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes nationaux de localisation de la mémoire | +2.9% | États-Unis, Corée du Sud, Chine, Inde, Union européenne | Long terme (≥ 4 ans) |

| IoT industriel en périphérie nécessitant une FRAM à ultra-faible consommation | +1.7% | Mondial, adoption précoce en Europe et au Japon | Moyen terme (2-4 ans) |

| Bases de données en mémoire persistantes axées sur la confidentialité des données utilisant la 3D XPoint | +1.3% | Amérique du Nord, Union européenne, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'HBM dans les centres de données hyperscale portée par l'IA

Les clusters d'IA générative dépassent les plafonds de bande passante de la GDDR6, et les hyperscalers ont migré vers des piles HBM3E offrant jusqu'à 819 Go/s par boîtier. SK Hynix a lancé la production en masse de HBM3E à 12 couches en 2024, mais la capacité d'encapsulation avancée chez les principaux sous-traitants d'assemblage reste entièrement réservée jusqu'à mi-2026. Les gammes Blackwell de NVIDIA et MI300 d'AMD intègrent chacune huit piles HBM3E, portant la capacité mémoire par accélérateur à 192 Go. Des économies d'énergie allant jusqu'à 40 % par rapport aux modules GDDR discrets soutiennent les engagements de durabilité des centres de données, renforçant la dynamique d'adoption de la HBM. La conséquence est une hausse de 6,2 points du CAGR global du marché de la mémoire de nouvelle génération.

Besoin de mémoire persistante à démarrage instantané pour l'ADAS automobile de niveau 4

Les spécifications d'autonomie de niveau 4 plafonnent la latence de démarrage du système à 100 ms, un objectif inaccessible avec les chemins de démarrage basés sur NAND. La STT-MRAM offre une vitesse de lecture comparable à la DRAM avec une non-volatilité, permettant aux contrôleurs de reprendre instantanément la fusion de capteurs. Everspin a expédié plus d'un million d'unités MRAM qualifiées pour l'automobile en 2025, et STMicroelectronics a lancé la production en volume de PCM embarquée en 28 nm pour les véhicules de 2026. Des cadres réglementaires tels que UNECE WP.29 renforcent l'argumentaire commercial en exigeant une journalisation inviolable. Ces forces ajoutent 4,8 points au CAGR du marché de la mémoire de nouvelle génération.

Migration des smartphones vers LPDDR5X et ReRAM embarquée

Fin 2024, Samsung a lancé la production en masse de sa LPDDR5X 16 Go, qui affiche une réduction significative de la consommation d'énergie de 33 % par rapport à son prédécesseur, la LPDDR5. Cette avancée souligne l'engagement de Samsung à améliorer l'efficacité énergétique dans la technologie mémoire. Parallèlement, la ReRAM embarquée, désormais en production en volume, est utilisée dans les modules d'authentification biométrique.[1]Samsung Electronics, "Samsung lance la production en masse de la première LPDDR5X DRAM de l'industrie," samsung.com Cette technologie offre une endurance impressionnante de 10 millions de cycles sans pénalité d'effacement, ce qui en fait un choix fiable pour les applications haute performance. Les appareils phares exploitent désormais la LPDDR5X, permettant aux vitesses d'inférence de grands modèles de langage sur l'appareil de dépasser 8 500 MT/s, ce qui constitue une étape notable dans les performances des appareils mobiles. Les fabricants d'équipements d'origine de la région Asie-Pacifique sont en tête en tant qu'adopteurs précoces de ces technologies, générant une hausse notable de 3,5 points du CAGR du marché et ouvrant la voie à de nouvelles innovations dans le secteur.

Programmes nationaux de localisation de la mémoire

En réponse aux perturbations persistantes des chaînes d'approvisionnement, une vague significative de subventions a émergé dans le secteur des semi-conducteurs. Micron, dans le cadre de la loi CHIPS et Sciences, a obtenu un financement substantiel de 6,1 milliards USD pour construire une salle blanche ultramoderne de 55 700 m² à New York, avec une livraison prévue en 2028. Parallèlement, la Corée du Sud a introduit un vaste programme de soutien de 26 000 milliards KRW (19 milliards USD) visant à renforcer le développement des lignes pilotes HBM, essentielles à l'avancement des technologies mémoire. De plus, le « Grand Fonds III » de la Chine oriente stratégiquement d'importants investissements en capital vers des fonderies STT-MRAM et ReRAM, renforçant ainsi sa position sur le marché mondial des semi-conducteurs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retard des plaquettes de 450 mm freinant la montée en puissance de la ReRAM | -2.1% | Mondial, aigu en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Coût élevé par bit de la MRAM par rapport à la NAND | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Défaillances de stabilité thermique de la PCM de qualité automobile | -0.9% | Amérique du Nord, Europe, Chine, Japon | Court terme (≤ 2 ans) |

| Concentration des fonderies pour la STT-MRAM sub-28 nm | -0.7% | Mondial, concentré à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retard des plaquettes de 450 mm freinant la montée en puissance de la ReRAM

La transition des plaquettes de 300 mm aux plaquettes de 450 mm promet une augmentation significative de 2,25× du rendement en puces, ce qui pourrait améliorer substantiellement l'efficacité de production et réduire les coûts.[2]ASML, "Aperçu technologique," asml.com Cependant, ASML ne dispose pas actuellement d'une plateforme EUV commerciale conçue pour accueillir ces substrats plus grands, créant un écart critique dans l'infrastructure technologique nécessaire à cette transition. Les fournisseurs de ReRAM, qui dépendent fortement des nœuds sub-28 nm, ne peuvent pas tirer parti de ces avantages en termes de coûts, ce qui entrave considérablement leur capacité à atteindre la parité avec la technologie NAND. Cette limitation technologique a un impact notable sur les perspectives de croissance. L'effet est particulièrement prononcé dans les régions qui ont choisi de retarder leurs investissements dans la technologie des plaquettes de 450 mm, freinant davantage les avancées dans ces domaines.

Coût élevé par bit de la MRAM par rapport à la NAND

La dépendance de la STT-MRAM aux piles de jonctions tunnel magnétiques et aux étapes de recuit supplémentaires augmente considérablement les coûts de plaquette d'environ 15 %. Cette escalade des coûts se traduit par un prix par bit trois à cinq fois plus élevé que celui de la NAND, la rendant moins compétitive en termes d'accessibilité financière. À l'heure actuelle, le volume de production reste principalement concentré dans des segments de niche à haute performance, ce qui limite son adoption plus large. Cette focalisation étroite entraîne des taux d'utilisation inférieurs au seuil critique de 70 % requis pour atteindre des courbes de coûts agressives et des économies d'échelle. En conséquence, ces défis freinent collectivement le CAGR global du marché de la mémoire de nouvelle génération, impactant son potentiel de croissance pendant la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la mémoire volatile domine tandis que la mémoire non volatile gagne du terrain

La mémoire volatile a représenté 52,14 % de la part du marché de la mémoire de nouvelle génération en 2025, reflétant son rôle de pile privilégiée pour les accélérateurs d'IA. La taille du marché de la mémoire de nouvelle génération pour les technologies volatiles reste élevée alors que Samsung prépare un prototype HBM4 à 24 couches avec une bande passante de 1,5 To/s. La MRAM à transfert de spin est cependant en bonne voie pour un CAGR de 23,03 % jusqu'en 2031, les acheteurs automobiles et industriels privilégiant les fonctionnalités de démarrage instantané et de tolérance aux radiations.

Les alternatives non volatiles telles que la mémoire à changement de phase, la MRAM à bascule et la RAM résistive représentaient collectivement environ 12 % en 2025, la ReRAM embarquée s'intégrant dans les cartes de paiement et les modules biométriques. La RAM ferroélectrique reste essentielle dans les capteurs industriels à ultra-faible consommation, tandis que la NanoRAM progresse dans les systèmes de qualité spatiale. L'arrêt d'Intel Optane en 2024 a créé un vide que les fournisseurs de STT-MRAM exploitent pour conquérir des créneaux de stockage d'entreprise.[3]Intel Corporation, "Présentation de la mémoire persistante Intel Optane," intel.com

Par interface mémoire : CXL émerge comme le protocole à la croissance la plus rapide

En 2025, les interfaces DDR et LPDDR commandaient une part dominante de 46,51 % des revenus, tirant parti de leur compatibilité ascendante et de leur large prise en charge par les contrôleurs. Ces interfaces sont devenues un pilier du marché de la mémoire grâce à leur capacité à s'intégrer de manière transparente aux systèmes existants et à leur compatibilité avec une large gamme de contrôleurs. Le marché de la mémoire de nouvelle génération lié à Compute Express Link devrait progresser à un CAGR robuste de 22,16 %, porté par la capacité de CXL 3.0 à faciliter le partage cohérent entre 4 096 appareils. Cette croissance souligne la demande croissante de solutions mémoire avancées capables de prendre en charge l'informatique haute performance et les applications gourmandes en données.

Alors que PCIe et NVMe représentaient environ un tiers des revenus, le paysage évolue à mesure que de nouvelles technologies émergent. Les acheteurs hyperscale se tournent de plus en plus vers des structures mémoire à l'échelle du rack pour optimiser l'utilisation des capacités et réduire les inefficacités causées par la mémoire inutilisée. Avec l'intégration de contrôleurs CXL 2.0 natifs dans les Xeon 6 d'Intel et les EPYC Genoa d'AMD, l'écosystème est prêt à maturité d'ici 2026, garantissant une infrastructure plus robuste et évolutive pour les applications futures. Bien que les liaisons série automobiles propriétaires maintiennent une position spécialisée, leur part de marché diminue à mesure que JEDEC s'oriente vers la standardisation des extensions CXL pour les véhicules. Cette standardisation devrait stimuler l'innovation et l'adoption dans le secteur automobile, transformant davantage la dynamique concurrentielle du marché de la mémoire.

Par appareil d'utilisation finale : l'ADAS automobile dépasse la croissance de l'entreprise

En 2025, les racks d'IA riches en HBM3E ont propulsé le stockage d'entreprise et les centres de données à représenter 38,23 % significatifs du chiffre d'affaires total, soulignant leur rôle critique sur le marché. Ces racks d'IA, équipés de technologies mémoire avancées, stimulent l'efficacité et les performances des solutions de stockage d'entreprise. À mesure que les déploiements de niveau 4 prennent de l'ampleur, l'électronique automobile et l'ADAS sont positionnés pour un CAGR robuste de 23,86 %, illustrant l'adoption croissante des systèmes avancés d'aide à la conduite et des technologies de véhicules autonomes. Le segment de l'électronique grand public, soutenu par la LPDDR5X qui alimente les charges de travail d'IA sur l'appareil, a vu le marché de la mémoire de nouvelle génération capter près de 27 % en 2025, soulignant la demande croissante de solutions mémoire haute performance dans les appareils grand public.

L'IoT industriel, exploitant la RAM ferroélectrique pour les nœuds de surveillance de l'état à récupération d'énergie, a obtenu une part d'environ 9 %, reflétant son importance dans l'activation d'opérations industrielles efficaces et durables. Tandis que l'aérospatiale et la défense, avec une part d'un peu moins de 4 %, optent pour une mémoire durcie aux radiations à prix premium, ces secteurs continuent de privilégier la fiabilité et la durabilité dans des conditions extrêmes. La santé, bien que jouant un rôle plus modeste sur le marché, bénéficie de la ReRAM sécurisée dans les diagnostics portables, assurant la protection des dossiers patients conformément aux directives HIPAA. Cette croissance régulière dans le domaine de la santé souligne le rôle critique des solutions mémoire sécurisées et fiables dans l'avancement des technologies médicales et la protection des informations sensibles des patients.

Par taille de plaquette : les 300 mm dominent toujours tandis que la progression des 450 mm est lente

En 2025, les plateformes de 300 millimètres détenaient une part dominante de 67,29 % du marché. Le marché de la mémoire de nouvelle génération associé aux substrats de 450 mm devrait se développer à un taux de 21,44 %. Cette croissance dépend du dépassement des défis en lithographie qui, une fois résolus, pourraient entraîner des réductions de coûts de 25 % à 30 % aux rendements établis. Cependant, en 2023, Intel et TSMC ont tous deux suspendu leurs initiatives en matière de plaquettes de 450 mm. La raison ? L'intensité capitalistique de chaque installation de fabrication a dépassé 15 milliards USD, repoussant tout allègement potentiel des coûts à la seconde moitié de la période de prévision. Pendant ce temps, les fournisseurs de ReRAM embarquée comme Crossbar et Weebit Nano sont fermement ancrés sur des lignes pilotes de 300 mm, limitant leurs possibilités d'expansion.

Le retard dans la transition vers les substrats de 450 mm a également eu un impact sur la chaîne d'approvisionnement des semi-conducteurs au sens large. Les fabricants d'équipements et les fournisseurs de matériaux, qui avaient fortement investi en préparation de ce changement, recalibrent désormais leurs stratégies. Cette pause a créé des opportunités d'innovation supplémentaire sur les plateformes de 300 mm, les parties prenantes se concentrant sur l'optimisation des technologies existantes pour répondre aux demandes croissantes du marché.

Analyse géographique

En 2025, l'Asie-Pacifique a dominé le paysage des revenus avec une part imposante de 56,43 %. Ce leadership significatif sur le marché a été renforcé par l'investissement substantiel de la Corée du Sud de 26 000 milliards KRW (19 milliards USD) dans des lignes mémoire avancées, visant à améliorer les capacités de production et les avancées technologiques. De plus, l'expansion de 50 milliards CNY (7 milliards USD) de la Chine chez Changxin Memory Technologies a encore renforcé la position de la région en augmentant sa capacité de fabrication et sa compétitivité sur le marché mondial. Pendant ce temps, les solides écosystèmes de fonderies de Taïwan et du Japon ont joué un rôle central dans le soutien de la domination de la région. Ces écosystèmes rationalisent le parcours du développement de prototypes à la production en masse, permettant des cycles de mise sur le marché plus rapides et favorisant l'innovation tout au long de la chaîne d'approvisionnement.

L'Amérique du Nord a sécurisé environ 23 % du marché de la mémoire de nouvelle génération en 2025, portée par de vastes déploiements d'IA hyperscale qui continuent de transformer les industries et de créer une demande de solutions mémoire avancées. La région a également bénéficié de manière significative de la subvention de 39 milliards USD de la loi CHIPS, qui a fourni un financement critique pour renforcer la fabrication nationale de semi-conducteurs et les capacités de recherche. Cet investissement stratégique a positionné l'Amérique du Nord comme un acteur clé sur le marché mondial de la mémoire, assurant sa compétitivité et sa résilience. L'Europe, avec une part de marché de 12 %, a tiré parti des généreuses subventions de la loi européenne sur les puces de 43 milliards EUR (47 milliards USD), orientées vers la recherche et le développement en mémoire embarquée. Notamment, l'Allemagne et la France ont collaboré pour cofinancer des lignes pilotes, visant à réduire leur dépendance aux importations et à établir un écosystème de semi-conducteurs plus autosuffisant. Ces efforts reflètent l'engagement de l'Europe à renforcer son infrastructure technologique et à favoriser l'innovation sur le marché de la mémoire.

Bien que modeste en taille, le Moyen-Orient fait des vagues avec un CAGR projeté de 21,65 %, ce qui en fait la région à la croissance la plus rapide sur le marché de la mémoire de nouvelle génération. Cette croissance impressionnante est largement attribuée à l'Arabie saoudite et aux Émirats arabes unis qui intègrent l'inférence sur l'appareil dans leurs ambitieuses initiatives de villes intelligentes. Ces initiatives sont conçues pour améliorer l'infrastructure urbaine et accroître l'efficacité des opérations urbaines, stimulant la demande de technologies mémoire avancées. En revanche, l'Amérique du Sud et l'Afrique sont à la traîne avec une part de marché combinée inférieure à 5 %. Leur croissance est freinée par un manque d'infrastructure de fabrication, ce qui limite leur capacité à concurrencer à l'échelle mondiale. Cependant, le secteur automobile brésilien présente une opportunité de niche prometteuse pour la MRAM de qualité automobile, alors que le pays continue de développer ses capacités dans ce domaine spécialisé. Ce marché de niche pourrait servir de tremplin pour de nouvelles avancées dans le paysage technologique de la mémoire de la région.

Paysage réglementaire

L'environnement réglementaire de la mémoire de nouvelle génération est de plus en plus façonné par des instruments de politique industrielle liés à la résilience de la chaîne d'approvisionnement, ainsi que par des efforts visant à normaliser les interfaces et les modules. En juin 2026, la Commission européenne a fait avancer une proposition communément appelée Chips Act 2.0 (COM(2026) 504), renforçant l'approche de l'UE pour traiter les dépendances stratégiques dans les segments avancés des semi-conducteurs, y compris la mémoire et le packaging.

Du côté de la conformité technique, l'activité de JEDEC reste centrale pour la qualification de l'écosystème et l'interopérabilité pour les déploiements d'IA et de centres de données. En 2026, JEDEC a publié des normes de modules et de plateformes mises à jour telles que JESD323B (DDR5 CUDIMM et CQDIMM) et JESD324B (CSODIMM), et a introduit JESD328 (SOCAMM2) pour les formats de modules destinés aux serveurs IA et aux centres de données, clarifiant les exigences électriques, mécaniques et d'intégration système pour une adoption plus large par les OEM et les hyperscalers.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en plaquettes de silicium et matériaux, la fabrication de plaquettes en amont (puces logiques de base et matrices mémoire sur nœuds avancés), l'assemblage et les tests en aval (empilement HBM, TSV, underfill et solutions thermiques), et l'intégration en aval dans les accélérateurs, serveurs, ECU automobiles et modules embarqués. L'activité récente indique un couplage plus étroit entre les fabricants de dispositifs et les propriétaires de plateformes, NVIDIA et SK hynix ayant annoncé un partenariat de co-développement pluriannuel pour la mémoire de nouvelle génération en juin 2026 pour les usines d'IA.

Une collaboration supplémentaire apparaît également à l'interface entre les feuilles de route de la mémoire et du calcul. En mars 2026, Samsung et AMD ont élargi leurs travaux autour de l'approvisionnement en HBM4 et de l'alignement de la DDR5 de nouvelle génération, tandis que les goulots d'étranglement restent concentrés dans le packaging avancé et l'approvisionnement en modules qualifiés plutôt que uniquement dans les mises en production de plaquettes. Un cadre de 10 ans conclu en juillet 2026 entre GlobalWafers et Micron pour soutenir les besoins de la chaîne d'approvisionnement américaine en mémoire IA signale également des mouvements en amont visant à sécuriser les intrants critiques, et la normalisation JEDEC SOCAMM2 continue d'attirer les ODM, les OEM de serveurs et les fournisseurs de mémoire vers des montées en qualification et en production structurées.

Paysage concurrentiel

En 2025, Samsung Electronics, SK Hynix et Micron Technology représentaient ensemble environ 75 % de la production de HBM3E, indiquant une concentration modérée au sommet. Ces géants du secteur tirent parti de l'intégration verticale pour optimiser le micrologiciel des contrôleurs et l'empilement par via traversant le silicium, améliorant ainsi leurs rendements. Pendant ce temps, des startups comme Everspin Technologies, Avalanche Technology, Spin Memory et Weebit Nano visent les marchés automobiles et industriels, en collaborant avec des partenaires fonderies tels que GlobalFoundries et SkyWater Technology.

Les dépôts de brevets ont augmenté de 34 % en 2025 pour les architectures de commutation par couple spin-orbite et de transistors ferroélectriques, signalant une évolution vers l'amélioration de l'endurance en écriture. En janvier 2025, Samsung a démontré son engagement envers les accélérateurs d'IA en dévoilant un prototype HBM4 à 24 couches. Simultanément, STMicroelectronics a intégré une PCM embarquée en 28 nm dans des microcontrôleurs automobiles, assurant la conformité aux normes de sécurité ASIL-D.

Des opportunités émergentes sont visibles dans les expanseurs de mémoire CXL, un domaine qui n'a pas encore vu de joueur dominant, et dans la ReRAM embarquée pour les éléments sécurisés des cartes de paiement. Nantero vise le secteur aérospatial avec sa RAM à nanotubes de carbone durcie aux radiations, tandis qu'Applied Materials élargit son portefeuille d'outils de gravure pour inclure les jonctions tunnel magnétiques essentielles à la MRAM.

Leaders du secteur de la mémoire de nouvelle génération

Samsung Electronics Co., Ltd.

SK Hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans les formats de mémoire optimisés pour l'IA et les normes qui réduisent les frictions d'intégration pour les déploiements à grande échelle et en entreprise. Les actions de JEDEC en 2026 définissent un espace pratique tant pour les nouveaux entrants que pour l'expansion des acteurs en place dans les catégories de modules à plus forte valeur, y compris JESD328 (SOCAMM2) pour les modules de mémoire de centres de données, et des progrès continus sur les voies de bande passante et de packaging pour les conceptions de classe HBM4 avec des normes telles que SPHBM4 pour les substrats organiques.

Une autre opportunité consiste à faire évoluer les mémoires non volatiles embarquées et de qualité edge grâce à des avancées au niveau des dispositifs et à des pilotes précoces de l'écosystème. En juin 2026, le CEA-Leti a rapporté une FeRAM réduite à 22 nm en utilisant une architecture de condensateur 3D avec des couches minces HZO, mettant en avant une mémoire ferroélectrique à plus haute densité pour l'IA en périphérie et les charges de travail à ultra-faible consommation où l'endurance en écriture et les profils énergétiques comptent. Sur le plan de la capacité et de la localisation, les déploiements liés aux CHIPS et ancrés régionalement continuent de remodeler la disponibilité de l'approvisionnement et les parcours de qualification des clients, avec l'activité de Micron liée à son site de fabrication à New York et des investissements supplémentaires par les fabricants de mémoire dans le packaging et les capacités HBM pour servir les plateformes d'accélérateurs et automobiles.

Développements récents du secteur

- Juin 2026 : NVIDIA et SK hynix ont annoncé un partenariat technologique pluriannuel pour co-développer la mémoire de nouvelle génération pour les usines d'IA, alignant les feuilles de route mémoire avec les plateformes d'infrastructure NVIDIA, y compris Vera Rubin. L'accord formalise la co-ingénierie sur les exigences de performance, de puissance et de packaging, renforçant la coordination de la chaîne d'approvisionnement pour les produits de classe HBM dans les déploiements de centres de données.

- Mars 2026 : Micron a expédié des échantillons d'un module SOCAMM2 LPDRAM de 256 Go pour l'infrastructure de centres de données basé sur une conception LPDDR5X de 32 Gb. L'approche au niveau des modules soutient une densité et une facilité de maintenance plus élevées pour les architectures serveur adoptant des formats de mémoire normalisés axés sur l'IA.

- Février 2025 : Micron a annoncé l'expédition d'échantillons de DRAM DDR5 basée sur le nœud 1-gamma (1γ), visant une performance par watt plus élevée pour les besoins de calcul futurs. La transition de nœud renforce la capacité de l'entreprise à alimenter les plateformes DDR et LPDDR de nouvelle génération qui coexistent avec la HBM dans les systèmes d'IA et d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la mémoire de nouvelle génération est défini comme les revenus provenant des dispositifs de mémoire avancés utilisés dans l'informatique, le stockage et les systèmes embarqués, où les avantages en termes de performance, d'endurance ou de puissance constituent la principale raison d'achat par rapport à la mémoire traditionnelle courante.

Exclusions du périmètre : Les DRAM DDR3 et DDR4 courantes, ainsi que la mémoire flash NAND planaire conventionnelle, sont exclues de cette taille de marché.

Aperçu de la segmentation

- Par technologie

- Non volatile

- Mémoire à changement de phase (PCM)

- MRAM à transfert de spin (STT-MRAM)

- MRAM à bascule

- RAM résistive (ReRAM)

- 3D XPoint / Optane

- RAM ferroélectrique (FeRAM)

- NanoRAM

- Volatile

- Mémoire à haute bande passante (HBM)

- Cube mémoire hybride (HMC)

- DDR5 à faible consommation / LPDDR5X

- Non volatile

- Par interface mémoire

- DDR / LPDDR

- PCIe / NVMe

- SATA

- Autres interfaces mémoire

- Par appareil d'utilisation finale

- Électronique grand public

- Stockage d'entreprise et centres de données

- Électronique automobile et ADAS

- IoT industriel et automatisation de la fabrication

- Aérospatiale et défense

- Santé et dispositifs médicaux

- Autres appareils d'utilisation finale

- Par taille de plaquette

- Jusqu'à 200 mm

- 300 mm

- 450 mm

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour fixer les limites extérieures du marché et pour ancrer le modèle avec des signaux mesurables. Nous nous sommes référés à des sources publiques telles que les statistiques commerciales des semi-conducteurs publiées par les autorités douanières, les séries de taux de change des banques centrales, et les briefings des associations d'électronique et de semi-conducteurs, qui nous aident à vérifier la direction de la demande régionale et la pression sur les prix.

Nous avons également utilisé des sources telles que les rapports annuels d'entreprises et les présentations aux investisseurs, les dépôts officiels, les bases de données de brevets, et les revues à comité de lecture couvrant la physique de la mémoire et les rendements de fabrication, afin que les affirmations sur la maturité technologique et l'adoption restent réalistes. En outre, une base de données payante pour les données financières et les actualités d'entreprises a été utilisée pour suivre les annonces de capacité et les calendriers de montée en puissance des produits, et une base de données au niveau des expéditions d'importation et d'exportation a été sélectivement examinée pour percevoir les évolutions de mix dans les expéditions de mémoire à plus forte valeur. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont également été utilisés pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des personnes impliquées dans la conception de mémoire, l'ingénierie des procédés, l'approvisionnement et l'intégration système, afin que les hypothèses documentaires puissent être corrigées lorsque les prix et les taux d'attachement varient selon l'application. Puisqu'il s'agit d'un marché mondial, les intrants ont été vérifiés dans les régions APAC, EMEA et Amériques pour refléter les différences dans les empreintes de fabs, les bassins de demande des OEM et l'exposition aux exportations.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36% | Dirigeants (CXO) : 17% | APAC : 46% |

| Niveau intermédiaire : 43% | Responsables fonctionnels/d'unité : 26% | EMEA : 36% |

| Acteurs plus petits : 21% | Managers : 57% | Amériques : 18% |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante où les données de production et de commerce des semi-conducteurs sont utilisées pour reconstituer le pool de valeur adressable de la mémoire, qui est ensuite filtré pour ne conserver que les technologies de nouvelle génération sur la base de preuves d'adoption. Pour garder les totaux ancrés, nous corroborons le résultat avec des approximations ascendantes sélectives telles que des ASP échantillonnés multipliés par des volumes d'expédition estimés pour les principales familles de dispositifs, ainsi que des vérifications de canaux sur les montées en puissance des programmes.

Les intrants utilisés dans le modèle incluent (à titre illustratif) les mises en production de plaquettes et les ajouts de capacité pour les nœuds pertinents, la croissance estimée des expéditions de bits liée à la demande des centres de données, les évolutions de prix et de mix entre les options non volatiles émergentes et les produits à haute bande passante, la concentration régionale de la fabrication, et les cycles de qualification typiques dans les usages automobiles et industriels. Lorsque des lacunes ascendantes existent, par exemple une divulgation limitée sur les montées en puissance précoces, nous appliquons des fourchettes de pénétration conservatrices validées par des entretiens, puis nous les réconcilions avec les signaux macro d'approvisionnement.

Pour la prévision, une analyse de scénarios est utilisée afin que le calendrier d'adoption, la normalisation des prix et l'utilisation de la capacité puissent être ajustés sans rompre la logique du modèle. La vision prospective est ajustée à l'aide du consensus d'experts sur le rythme de montée en puissance et le comportement de substitution, et la courbe finale reste cohérente avec des contraintes observables telles que la disponibilité des fabs et la croissance des expéditions sur les marchés finaux.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs passes qui comparent la valeur de marché calculée avec des signaux indépendants tels que les annonces de capacité, les tendances des mouvements commerciaux et la direction des prix visible publiquement. Lorsqu'un écart est constaté, les hypothèses derrière l'ASP, la pénétration ou l'allocation régionale sont revisitées, et des suivis ciblés sont déclenchés avec les personnes interrogées pour résoudre l'incohérence.

Avant validation finale, le modèle et le récit sont examinés par un autre analyste pour confirmer les calculs, la logique et la traçabilité des intrants clés. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements majeurs se produisent, tels que des fluctuations de prix soudaines ou des changements de capacité importants. Juste avant la livraison, nous effectuons un dernier balayage pour que les chiffres reflètent les dernières informations publiques et les intrants de terrain validés.

Estimation du marché de la mémoire de nouvelle génération de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la mémoire de nouvelle génération diffèrent souvent car l'ensemble de technologies inclus, la base de prix et le calendrier de montée en puissance supposé ne sont pas cohérents d'un éditeur à l'autre. En pratique, même de petites différences dans ce qui est comptabilisé comme mémoire de nouvelle génération peuvent modifier le chiffre, car les produits plus récents ont tendance à avoir des ASP plus élevés.

Les DRAM DDR3 et DDR4 conventionnelles se situent hors du périmètre de Mordor Intelligence ici, et cette seule exclusion explique généralement pourquoi certains regroupements de mémoire plus larges aboutissent à un chiffre plus élevé même lorsque le récit de croissance semble similaire. Les écarts proviennent également de la manière dont chaque estimation traite la HBM et d'autres formats à haute bande passante, de savoir si la conversion de devises utilise des taux moyens annuels ou des taux au comptant, et de la rapidité avec laquelle le modèle fait passer la pénétration des pilotes vers des programmes à haut volume.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,10 milliards USD (2025) | |

| Éditeur du secteur A | 10,21 milliards USD (2025) | Le périmètre déclaré est présenté comme la mémoire de nouvelle génération, mais le résumé public ne précise pas clairement quelles familles de mémoire sont incluses ou exclues, ce qui peut sous-estimer les sous-types à ASP plus élevé lorsque la couverture est plus étroite. |

| Éditeur mondial B | 8,25 milliards USD (2025) | Le chiffre divulgué est lié à une configuration d'année de référence différente et à des détails méthodologiques visibles limités, et le manque de clarté sur la manière dont les prix, le mix et l'inclusion technologique ont été traités peut tirer l'estimation vers le bas par rapport à un panier technologique plus large. |

Dans l'ensemble, l'écart s'explique principalement par le périmètre et la visibilité des intrants plutôt que par un désaccord sur les moteurs de demande à long terme. Notre dimensionnement maintient le marché lié à des signaux mesurables d'approvisionnement et d'adoption, et il reste reproductible car les mêmes règles d'inclusion et le même traitement des devises peuvent être vérifiés année après année.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de HBM croît-elle par rapport aux autres technologies sur le marché de la mémoire de nouvelle génération ?

L'adoption par les hyperscalers des piles HBM3E à 12 et 16 couches fait progresser les revenus de la HBM à un rythme qui ajoute environ 6,2 points de pourcentage au CAGR global, ce qui en fait le niveau technologique à la croissance la plus rapide jusqu'en 2028.

Quel segment d'utilisation finale connaîtra la plus rapide expansion des revenus ?

L'électronique automobile et l'ADAS devraient afficher un CAGR de 23,86 % entre 2026 et 2031 grâce aux exigences de sécurité à démarrage instantané du niveau 4.

Quel rôle joue Compute Express Link dans les futures architectures de serveurs ?

CXL 3.0 permet le partage cohérent entre plus de 4 000 appareils, permettant aux opérateurs de mettre en commun la mémoire à l'échelle du rack et de réduire la capacité DRAM inutilisée dans les parcs de serveurs.

Pourquoi la transition vers les plaquettes de 450 mm est-elle importante pour le marché de la mémoire de nouvelle génération ?

Le passage aux substrats de 450 mm pourrait réduire les coûts par bit jusqu'à 30 %, mais les obstacles en lithographie ont reporté la production en volume au-delà de 2028, freinant la compétitivité des coûts de la ReRAM.

Dernière mise à jour de la page le: