Taille et part du marché des circuits intégrés de mémoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

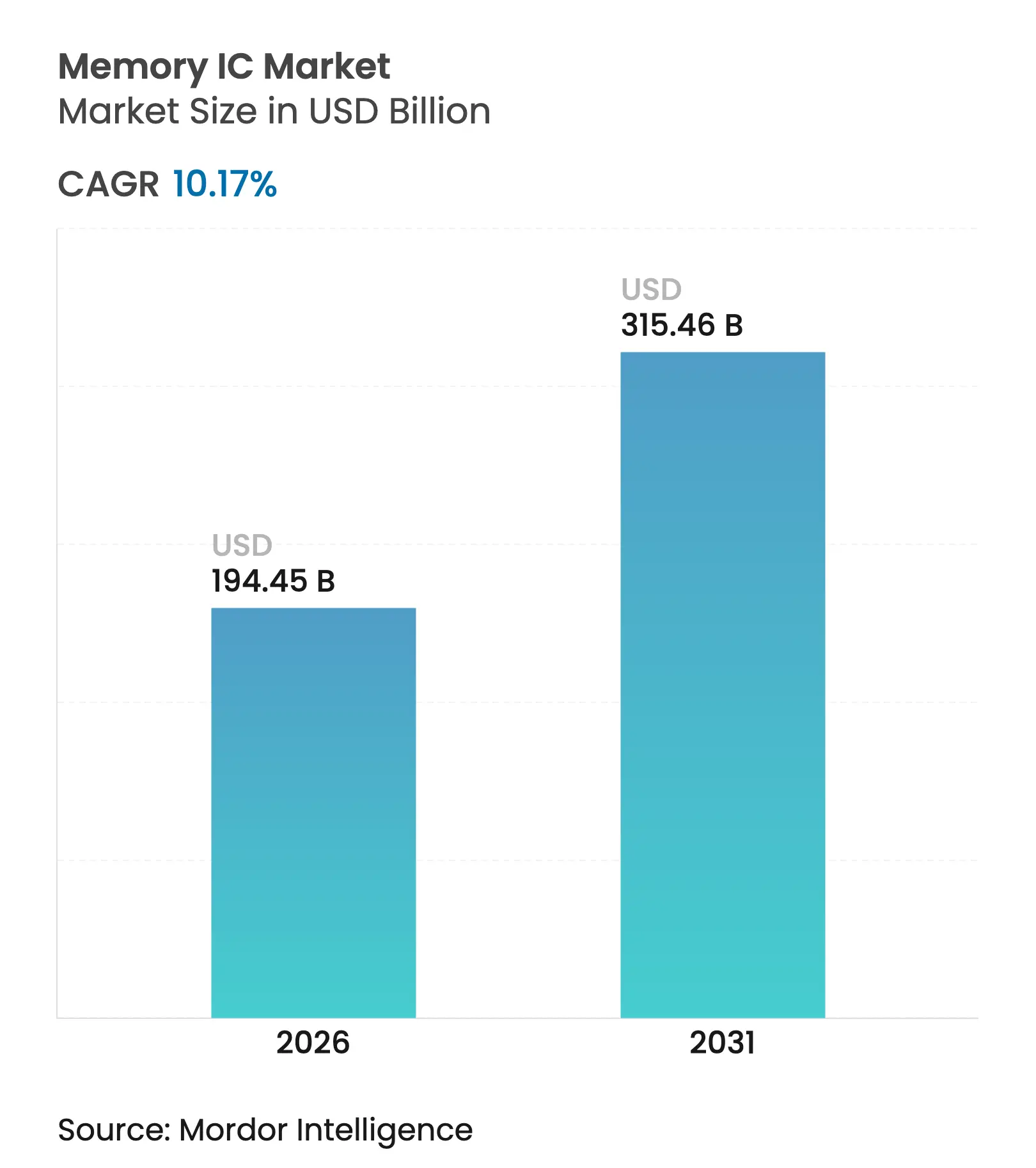

| Taille du Marché (2026) | 194.45 Milliards de dollars |

| Taille du Marché (2031) | 315.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.17% CAGR |

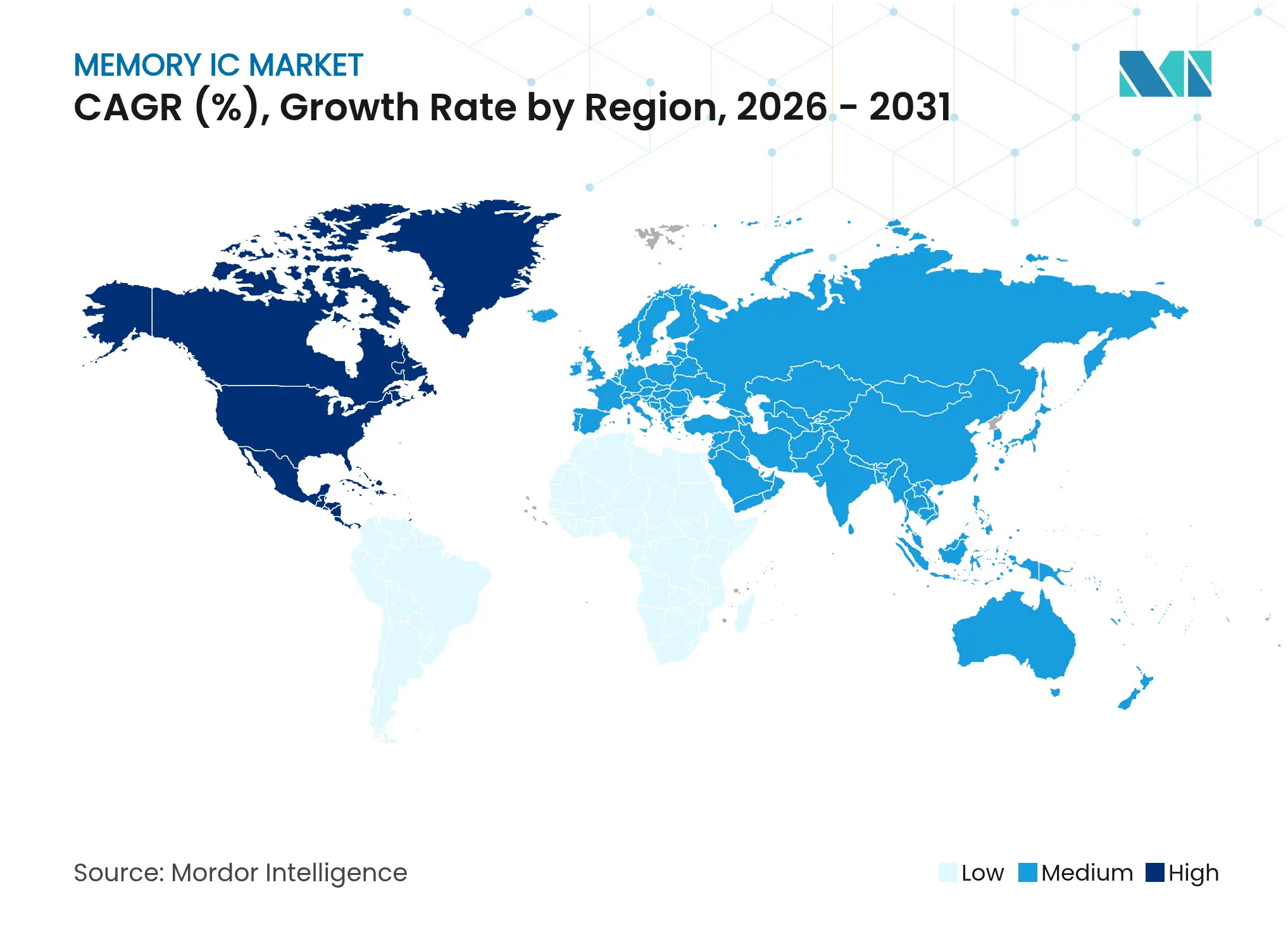

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés de mémoire par Mordor Intelligence

La taille du marché des circuits intégrés de mémoire devrait croître de 176,5 milliards USD en 2025 à 194,45 milliards USD en 2026, et devrait atteindre 315,46 milliards USD d'ici 2031, à un TCAC de 10,17 % sur la période 2026-2031. L'intensification de l'adoption de l'IA, l'essor de l'électrification des véhicules et les incitations nationales à la fabrication reconfigurent les schémas de demande et encouragent un rééquilibrage géographique au sein du marché des circuits intégrés de mémoire. La DRAM discrète continue de soutenir le traitement à haute bande passante pour l'entraînement de l'IA, tandis que les gains de densité de la mémoire NAND Flash réduisent le coût par bit et élargissent le déploiement dans les centres de données et le stockage automobile. Des normes d'interface spécialisées telles que la HBM3E et la prochaine HBM4 permettent aux fournisseurs d'accélérateurs de placer une bande passante sans précédent à proximité des cœurs de calcul, renforçant ainsi le pivot du marché des circuits intégrés de mémoire vers des architectures hétérogènes optimisées pour les charges de travail. La concentration de l'offre chez les trois fournisseurs historiques reste élevée ; cependant, des programmes technologiques souverains dépassant 50 milliards USD catalysent l'émergence de nouveaux acteurs et élargissent l'empreinte régionale du marché des circuits intégrés de mémoire.[1]Cour des comptes européenne, "Rapport spécial 12/2025 – La stratégie de l'UE pour les micropuces," eca.europa.eu La volatilité cyclique des prix, la capacité HBM limitée et l'élévation des coûts de fabrication liés à la lithographie EUV constituent des facteurs défavorables, mais créent également des opportunités pour des offres différenciées telles que les dispositifs MRAM et de calcul en mémoire, qui promettent une latence et une consommation d'énergie réduites.

Principaux enseignements du rapport

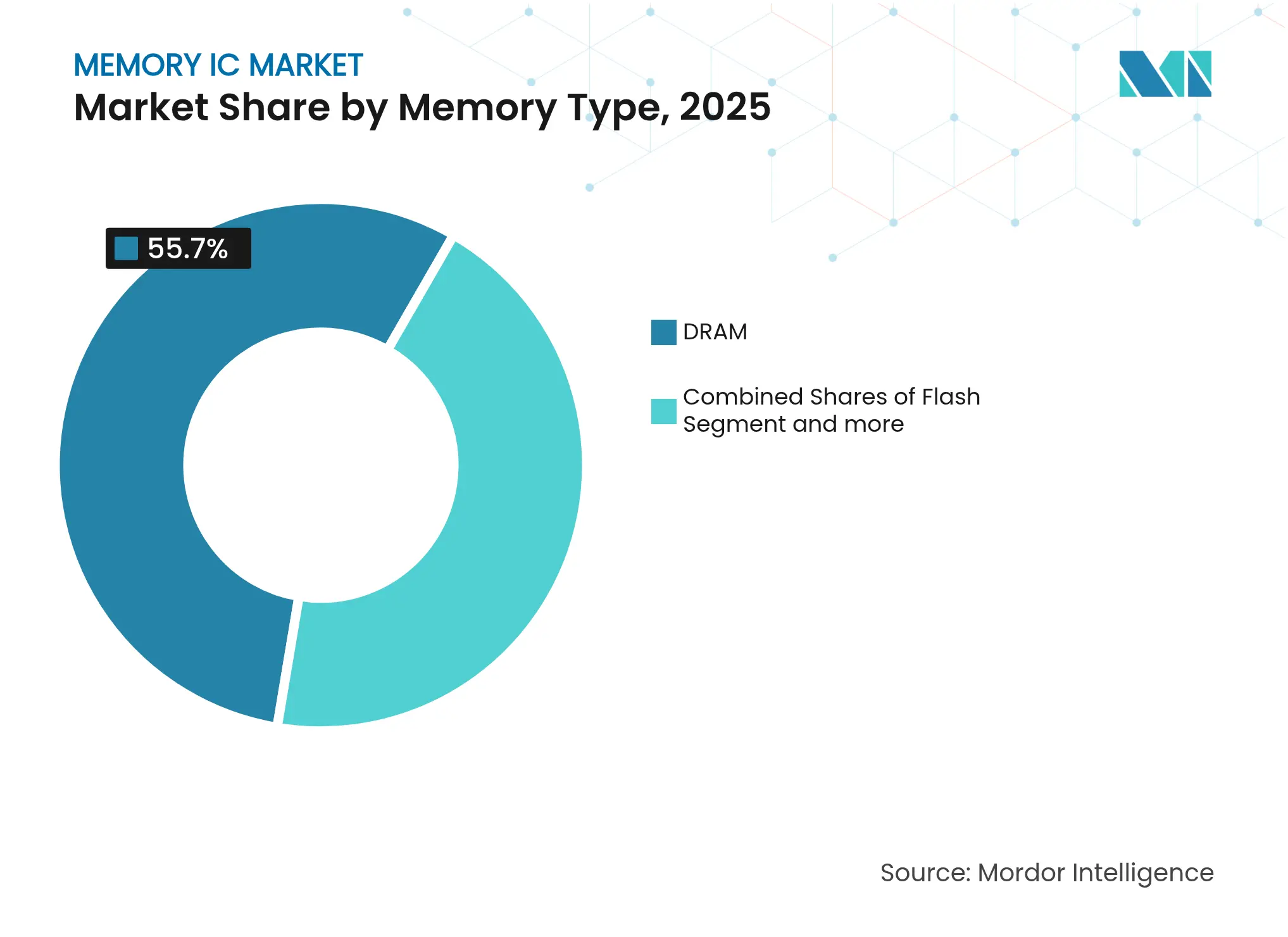

- Par type de mémoire, la DRAM représentait 55,70 % de la part du marché des circuits intégrés de mémoire en 2025. La mémoire Flash devrait croître à un TCAC de 11,35 % jusqu'en 2031, dépassant l'ensemble du marché des circuits intégrés de mémoire.

- Par application, les smartphones et tablettes étaient en tête avec une part de 37,85 % de la taille du marché des circuits intégrés de mémoire en 2025, tandis que les serveurs et centres de données progressent à un TCAC de 11,52 % jusqu'en 2031.

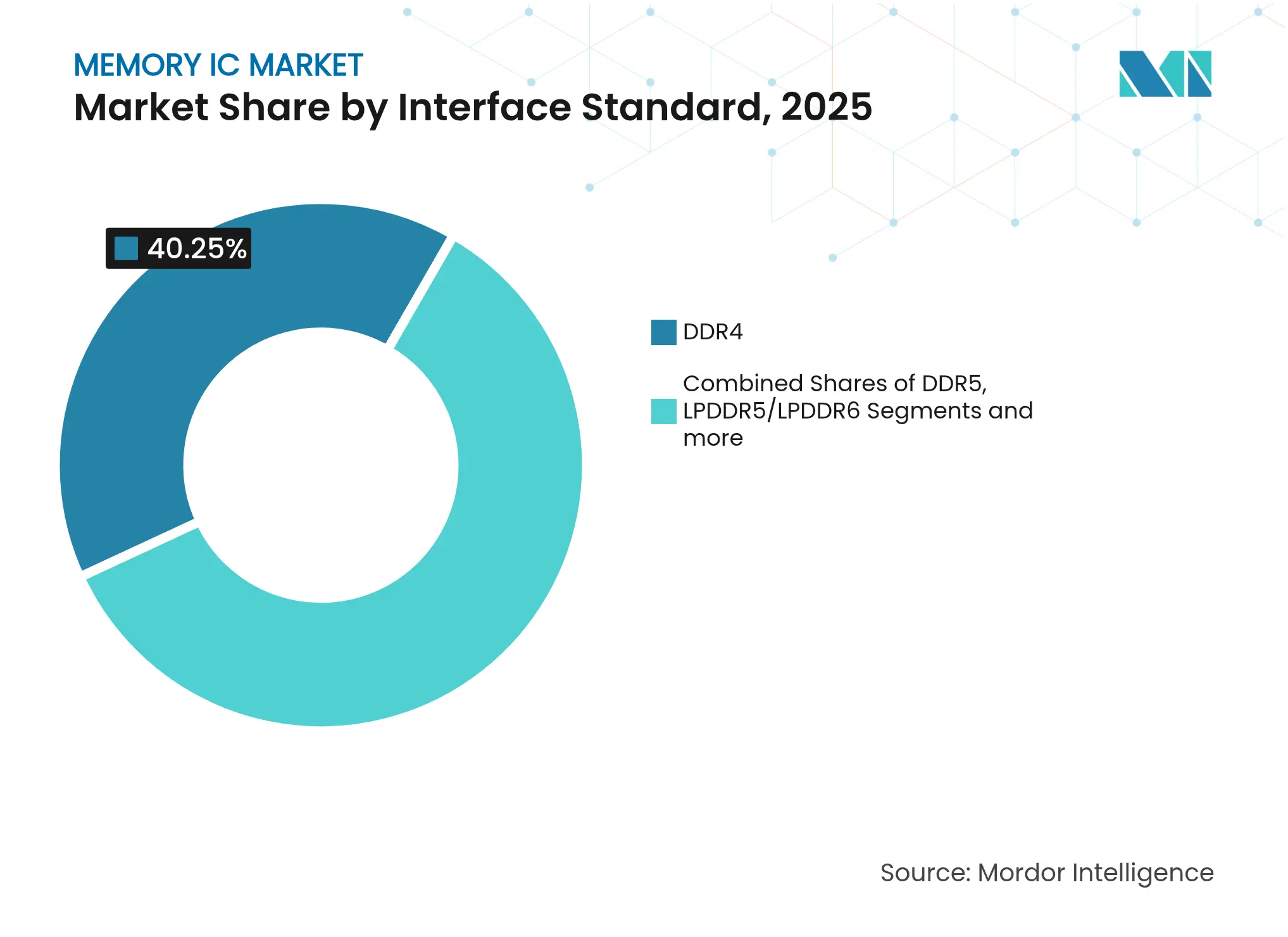

- Par interface, la DDR4 était en tête avec une part de 40,25 % de la taille du marché des circuits intégrés de mémoire en 2025, tandis que la HBM/HBM3/HBM3E progresse à un TCAC de 12,84 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public était en tête avec une part de 45,90 % de la taille du marché des circuits intégrés de mémoire en 2025, et l'électronique automobile a affiché le TCAC le plus rapide à 12,35 %, reflétant la hausse du contenu mémoire dans les systèmes ADAS et les véhicules électriques.

- Par géographie, l'Asie-Pacifique détenait 61,35 % de la part du marché des circuits intégrés de mémoire en 2025, tandis que l'Amérique du Nord enregistre le TCAC le plus élevé à 13,18 % jusqu'en 2031, grâce aux incitations CHIPS et aux investissements dans les infrastructures d'IA.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des circuits intégrés de mémoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prolifération croissante des smartphones, téléphones multifonctions et tablettes | +2.10% | Mondial, avec l'Asie-Pacifique en tête de la demande | Moyen terme (2-4 ans) |

| Demande croissante de mémoire basse consommation dans les appareils sans fil portables | +1.80% | Mondial, concentré dans les écosystèmes mobiles | Court terme (≤ 2 ans) |

| Demande croissante de SSD pour le stockage des mégadonnées | +1.50% | Centres de données en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide de la mémoire à haute bande passante pour les accélérateurs d'IA | +2.80% | Mondial, porté par les infrastructures d'IA aux États-Unis et en Chine | Court terme (≤ 2 ans) |

| Contenu mémoire croissant par véhicule dans les plateformes ADAS et véhicules électriques | +1.40% | Marchés automobiles mondiaux, portés par l'Europe et la Chine | Long terme (≥ 4 ans) |

| Incitations gouvernementales et programmes de type CHIPS stimulant la production nationale | +0.80% | États-Unis, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération croissante des smartphones, téléphones multifonctions et tablettes

L'innovation en matière de facteur de forme, comme le boîtier LPDDR5X de 0,65 mm de Samsung, permet aux fabricants d'équipements d'origine d'intégrer des capacités plus importantes dans des appareils minces, portant le contenu moyen en DRAM par téléphone haut de gamme à 16-24 Go.[2]Samsung Electronics, "Samsung Electronics lance la production en masse de la DRAM LPDDR5X la plus fine du secteur," news.samsung.com Les modèles de dialogue IA générative et de vision embarquée intensifient les besoins en bande passante, et la feuille de route LPDDR6 de JEDEC prévoit une signalisation de 10,667-14,4 Gbps pour répondre aux exigences d'inférence en temps réel.[3]Zak Killian, "JEDEC dévoile des améliorations de vitesse considérables pour la DDR6 et la LPDDR6 de prochaine génération," hothardware.com Les volumes de téléphones multifonctions sur les marchés émergents ajoutent des expéditions de base, tandis que les tablettes regagnent du terrain grâce aux tendances du travail hybride, élargissant collectivement le marché des circuits intégrés de mémoire. L'inférence en périphérie réduit les allers-retours vers le cloud, se traduisant par une demande soutenue de DRAM mobile basse consommation et haute densité au sein du marché des circuits intégrés de mémoire.

Demande croissante de mémoire basse consommation dans les appareils sans fil portables

Les appareils portables, les lunettes à réalité augmentée et les passerelles IoT mettent l'accent sur des budgets énergétiques stricts, stimulant la LPDDR et les mémoires embarquées de nouvelle génération qui minimisent les cycles de rafraîchissement. Les fournisseurs optimisent les états de veille profonde, réduisant les courants au repos à moins de 50 µA et s'alignant sur des objectifs d'autonomie de batterie de plusieurs jours. Ces gains d'efficacité maintiennent la compétitivité des plateformes portables sans sacrifier la capacité de calcul locale, renforçant ainsi le marché des circuits intégrés de mémoire.

Demande croissante de SSD pour le stockage des mégadonnées

Les opérateurs hyperscale élargissent les baies flash NVMe pour accélérer l'accès aux lacs de données pour l'analytique IA, déplaçant les niveaux de charge de travail des disques durs. Les conceptions NAND 3D à plus de 200 couches réduisent le coût en USD par téraoctet, permettant aux parcs de déployer des nœuds multi-pétaoctets qui élèvent la consommation de tranches NAND du marché des circuits intégrés de mémoire. Les stratégies de mise à jour à distance des systèmes automobiles correspondent également aux profils SSD, élargissant l'adoption géographique.

Adoption rapide de la mémoire à haute bande passante pour les accélérateurs d'IA

Les revenus HBM représentent déjà plus de 30 % des ventes de DRAM de SK Hynix et devraient atteindre 40 % au quatrième trimestre 2025 alors que la demande en accélérateurs dépasse l'offre.[4]Jin-Suk Choi, "Samsung prévoit de tripler sa production HBM en 2024," kedglobal.com La HBM4 promet 5-6 To/s par empilement, quadruplant la bande passante par rapport à la HBM3E et permettant aux grands modèles de langage de converger plus rapidement. Le MI350X d'AMD associe douze empilements HBM3E haute densité totalisant 288 Go à proximité des puces de calcul, illustrant la co-conception mémoire-calcul étroite au sein du marché des circuits intégrés de mémoire. Les fournisseurs restent en rupture de stock jusqu'en 2026, leur conférant un pouvoir de fixation des prix et les moyens de financer des capacités TSV supplémentaires, ce qui améliore les perspectives du marché des circuits intégrés de mémoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés de développement et de fabrication des circuits intégrés de mémoire avancés | -1.90% | Mondial, concentré sur les nœuds de pointe | Long terme (≥ 4 ans) |

| Volatilité et cyclicité des prix DRAM/NAND | -1.60% | Marchés mondiaux de la mémoire | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries de matériaux critiques | -1.20% | Mondial, avec une vulnérabilité en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôles géopolitiques des exportations sur les équipements liés à la mémoire | -0.80% | Chine, Russie et entités soumises à restrictions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de fabrication des circuits intégrés de mémoire avancés

Les lignes de DRAM sub-10 nm nécessitent des investissements de 15 à 20 milliards USD, les scanners EUV coûtant plus de 160 millions USD par unité. L'adoption de l'EUV haute-NA ajoute une nouvelle couche de dépenses d'investissement, augmentant les volumes d'équilibre, tandis que l'empilement de puces HBM consomme 2 à 3 fois plus de démarrages de tranches que la DRAM standard.[5]Imec, "Imec démontre des structures logiques et DRAM utilisant l'EUV haute-NA," imec-int.com Cette charge en capital réduit le champ aux acteurs historiques disposant de ressources importantes et ralentit les cycles de migration de nœuds au sein du marché des circuits intégrés de mémoire.

Volatilité et cyclicité des prix DRAM/NAND

Les prix au comptant de la DDR4 ont augmenté de 50 % en mai 2025 après que les fabricants ont réduit la production héritée pour se reconvertir vers la DDR5 et la HBM, faisant passer les modules 8 Go de 1,75 USD à 2,73 USD. À l'inverse, les prix de vente moyens de la NAND ont chuté de 20 % d'une année sur l'autre en raison des nouvelles capacités chinoises, comprimant les marges et compliquant la planification des stocks. De telles fluctuations découragent les investissements prévisibles et peuvent bloquer l'expansion au sein du marché des circuits intégrés de mémoire lors des phases de suroffre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mémoire : Dominance de la DRAM face à l'accélération de la Flash

La DRAM représentait 55,70 % de la part du marché des circuits intégrés de mémoire en 2025 et demeure indispensable pour la bande passante d'entraînement de l'IA. La mémoire NAND Flash, en revanche, progresse à un taux de 11,35 %. La NAND 3D à plus de 200 couches réduit le coût par bit, élargissant les lecteurs d'amorçage pour serveurs et les empreintes de stockage automobile. La mémoire NOR Flash connaît un regain d'intérêt dans le secteur automobile, tandis que la MRAM obtient des contrats dans les contrôleurs industriels où la non-volatilité et l'endurance sont importantes.

La feuille de route de la DRAM empilée de Samsung annonce des architectures 3D qui repoussent la mise à l'échelle conventionnelle. Les mémoires émergentes telles que la ReRAM et la 3D XPoint visent des créneaux de latence de niche, accordant à des fournisseurs plus petits des positions sur le vaste marché des circuits intégrés de mémoire. L'optimisation spécifique aux applications brouille la frontière entre les catégories volatiles et non volatiles, favorisant des hiérarchies hybrides.

Par application : La base mobile évolue vers la croissance des centres de données

Les smartphones et tablettes étaient en tête en 2025 avec une part d'application de 37,85 % au sein du marché des circuits intégrés de mémoire, tandis que les serveurs et centres de données progressent à un TCAC de 11,52 % à mesure que les charges de travail IA se multiplient jusqu'en 2031. Les nœuds de centres de données intègrent des accélérateurs de 400 W dotés de jusqu'à 288 Go de HBM, amplifiant les dépenses en mémoire par socket.

Les appareils mobiles ripostent en adoptant la LPDDR6, alignant le calcul portable sur l'IA embarquée. Les passerelles IoT industrielles et les serveurs en périphérie exigent des composants robustes, tandis que l'ADAS automobile combine DRAM, LPDDR, NOR et SSD dans des ordinateurs de bord centralisés.

Par norme d'interface : Le leadership de la DDR4 face à la révolution HBM

La DDR4 représentait encore 40,25 % des expéditions 2025 au sein du marché des circuits intégrés de mémoire. Cependant, la croissance de la DDR5 s'accélère, et la HBM/HBM3/HBM3E progresse à un TCAC de 12,84 % jusqu'en 2031. JEDEC a publié des objectifs DDR6 à 8,8-17,6 Gbps d'E/S pour une adoption post-2027. La LPDDR6 évolue vers des canaux 24 bits à des vitesses similaires, adaptée aux plateformes thermiquement contraintes.

Le PCIe 5.0 NVMe réduit les latences des SSD, tandis que le CXL dissocie les pools de mémoire, permettant une allocation dynamique de capacité dans les baies hyperscale. La diversité des interfaces souligne l'ingénierie centrée sur la charge de travail à travers le marché des circuits intégrés de mémoire.

Par secteur d'utilisation final : La base grand public s'élargit grâce à l'innovation automobile

L'électronique grand public a conservé 45,90 % des revenus 2025, mais le TCAC de 12,35 % du secteur automobile augmente fortement sa contribution à la taille du marché des circuits intégrés de mémoire jusqu'en 2031. Les véhicules devraient contenir 278 Go de RAM et de NAND combinés d'ici 2026, évoluant vers des empreintes multi-téraoctets d'ici 2030. Les secteurs des technologies de l'information et des télécommunications renforcent les réseaux périphériques et de cœur avec de la DRAM haute vitesse dans les stations de base 5G.

Les dispositifs de soins de santé adoptent des mémoires tolérantes aux pannes, et les missions aérospatiales pilotent la MRAM durcie aux radiations, validant le stockage à base de spin avant les déploiements terrestres. La diversité des utilisateurs finaux diversifie les sources de revenus au sein du marché des circuits intégrés de mémoire.

Analyse géographique

L'Asie-Pacifique a ancré 61,35 % des expéditions 2025 grâce à des chaînes d'approvisionnement intégrées couvrant la fabrication de tranches jusqu'à l'assemblage en back-end. Le fournisseur chinois CXMT a porté sa part de DRAM à 5 %, tandis que Samsung et SK Hynix ont réinvesti plus de 20 milliards USD en R&D pour préserver leur leadership dans les procédés. La poussée de subventions japonaise de 3 900 milliards JPY (25,7 milliards USD) et l'expansion de TSMC à Kumamoto élargissent les bases de fabrication régionales. Les politiques de contrôle des exportations modèrent les expéditions d'équipements avancés vers la Chine, fragmentant potentiellement les nœuds technologiques tout en stimulant des capacités alternatives autour du marché des circuits intégrés de mémoire.

L'Amérique du Nord enregistre le TCAC le plus rapide à 13,18 % jusqu'en 2031, portée par la loi CHIPS de 52,7 milliards USD et le plan d'investissement de 125 milliards USD de Micron Technology visant 40 % de production nationale de DRAM d'ici 2030. La proximité des hyperscalers encourage la co-développement de produits HBM et DDR6 de pointe. Le Canada et le Mexique fournissent des produits chimiques et effectuent de l'assemblage, complétant l'écosystème régional.

L'Europe s'appuie sur son pôle automobile, les fabricants d'équipements d'origine allemands spécifiant de la LPDDR certifiée ASIL-D dans les prochaines générations de systèmes ADAS. La loi européenne sur les puces, d'un montant de 43 milliards EUR (49 milliards USD), vise 20 % de capacité mondiale, mais les auditeurs prévoient seulement 11,7 % sans engagements supplémentaires. La région se positionne sur des nœuds de spécialité tels que la MRAM embarquée et les mémoires certifiées pour la sécurité au sein du marché des circuits intégrés de mémoire.

Le Moyen-Orient et l'Afrique poursuivent des déploiements de villes numériques et de 5G, important la plupart des composants tout en évaluant des lignes d'assemblage liées à des projets de cloud souverain. L'Amérique latine explore l'emballage en back-end pour servir les fabricants d'appareils régionaux. Ces pôles naissants contribuent à des volumes incrémentiels au marché des circuits intégrés de mémoire, encouragés par la diversification de la chaîne d'approvisionnement.

Paysage concurrentiel

Samsung Electronics, SK Hynix et Micron Technology ont conservé une part significative de l'offre de DRAM en 2024, maintenant une forte concentration sur le marché des circuits intégrés de mémoire. Samsung a dévoilé un composant DDR5 32 Go sur technologie 12 nm qui double la capacité par puce pour les serveurs IA. SK Hynix a échantillonné la DDR5 1c et a expédié les premiers modules HBM4 à Nvidia, renforçant son positionnement axé sur l'IA. Micron Technology a obtenu 6,165 milliards USD de financement au titre de la loi CHIPS, accélérant les calendriers de fabrication aux États-Unis et diversifiant l'exposition géopolitique.

Des challengers émergent : CXMT monte en puissance dans la DRAM en Chine, Everspin étend ses lignes MRAM ciblant les contrôleurs industriels, et les accélérateurs CXL de Marvell exploitent des architectures de mémoire mutualisée. Les partenariats gagnent en importance ; SK Hynix collabore avec TSMC sur l'empilement TSV avancé, tandis qu'Intel et SoftBank forment Saimemory pour réduire de moitié la consommation d'énergie des mémoires IA en deux ans. Les brevets, le savoir-faire en matière d'emballage et les incitations à la fabrication façonnent la concurrence au-delà du simple leadership en coût par bit sur le marché des circuits intégrés de mémoire.

Leaders du secteur des circuits intégrés de mémoire

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Western Digital Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Des scientifiques de l'Université de Manchester ont démontré des memristors nanofluidiques programmables présentant une rétention à court et à long terme, ouvrant des voies neuromorphiques à ultra-faible consommation d'énergie susceptibles de compléter les mémoires conventionnelles.

- Juillet 2025 : Samsung a reporté la production en masse de la HBM4 à 2026 en raison de rendements pilotes de 65 %, tandis que SK Hynix visait à doubler ses ventes de HBM en 2025, soulignant des stratégies de capacité divergentes.

- Juin 2025 : SoftBank et Intel ont lancé une coentreprise Saimemory pour développer une DRAM empilée consommant 50 % moins d'énergie que la HBM actuelle en deux ans, répondant aux limites thermiques des centres de données.

- Mars 2025 : SK Hynix a expédié des échantillons de HBM4 à 12 couches à Nvidia, augmentant la bande passante de 60 % par rapport à la HBM3E et signifiant un avantage de premier arrivant sur le marché des circuits intégrés de mémoire.

Périmètre du rapport mondial sur le marché des circuits intégrés de mémoire

Les circuits intégrés de mémoire sont des circuits intégrés mis en œuvre dans des dispositifs de stockage ou utilisés dans des appareils numériques pour stocker des données pour les ordinateurs. La mémoire volatile et non volatile pour les appareils informatiques est créée à l'aide de circuits intégrés de mémoire. Ils peuvent être utilisés dans divers appareils numériques et électroniques, ordinateurs et smartphones.

Le marché des circuits intégrés de mémoire est segmenté par type (DRAM, Flash), secteur d'utilisation final (électronique grand public, automobile, technologies de l'information et télécommunications, soins de santé) et géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| DRAM | |

| Flash | NOR |

| NAND | |

| Mémoires émergentes (MRAM, ReRAM, 3D XPoint, etc.) | |

| Autres types |

| Smartphones et tablettes |

| Serveurs et centres de données |

| Électronique automobile |

| Appareils industriels et IoT |

| Autres applications |

| DDR4 |

| DDR5 |

| LPDDR5/LPDDR6 |

| HBM/HBM3/HBM3E |

| PCIe/NVMe Flash |

| Électronique grand public |

| Automobile |

| Technologies de l'information et télécommunications |

| Soins de santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de mémoire | DRAM | ||

| Flash | NOR | ||

| NAND | |||

| Mémoires émergentes (MRAM, ReRAM, 3D XPoint, etc.) | |||

| Autres types | |||

| Par application | Smartphones et tablettes | ||

| Serveurs et centres de données | |||

| Électronique automobile | |||

| Appareils industriels et IoT | |||

| Autres applications | |||

| Par norme d'interface | DDR4 | ||

| DDR5 | |||

| LPDDR5/LPDDR6 | |||

| HBM/HBM3/HBM3E | |||

| PCIe/NVMe Flash | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile | |||

| Technologies de l'information et télécommunications | |||

| Soins de santé | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés abordées dans le rapport

Quelle est la valeur projetée du marché des circuits intégrés de mémoire en 2031 ?

Le marché des circuits intégrés de mémoire devrait atteindre 315,46 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide de la demande en circuits intégrés de mémoire ?

L'Amérique du Nord affiche le TCAC le plus élevé à 13,18 % jusqu'en 2031, portée par les incitations CHIPS et les infrastructures d'IA.

Quel type de mémoire connaît la plus forte expansion ?

La mémoire NAND Flash, utilisée dans les SSD et le stockage automobile, progresse à un TCAC de 11,35 % jusqu'en 2031.

Pourquoi l'électronique automobile est-elle importante pour les fournisseurs de mémoire ?

Les véhicules à définition logicielle nécessitent de la DRAM à haute bande passante pour l'ADAS ainsi qu'une grande capacité NAND pour les mises à jour à distance, entraînant un TCAC de 12,35 % de la demande en mémoire automobile jusqu'en 2031.

Comment la HBM influence-t-elle les performances des accélérateurs d'IA ?

La HBM3E et la prochaine HBM4 offrent jusqu'à 6 To/s par empilement, permettant aux grands modèles d'IA de s'entraîner et d'inférer plus rapidement tout en réduisant la consommation d'énergie par opération.

Quels sont les principaux défis auxquels font face les fabricants de circuits intégrés de mémoire ?

L'escalade des coûts de fabrication au-delà de 15 milliards USD par site et les cycles volatils des prix DRAM/NAND compliquent la planification des capacités et la rentabilité.

Dernière mise à jour de la page le: