Taille et part de marché de la mémoire flash NAND

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.69 Milliards de dollars |

| Taille du Marché (2031) | 76.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire flash NAND par Mordor Intelligence

La taille du marché de la mémoire flash NAND en 2026 est estimée à 58,69 milliards USD, en progression par rapport à la valeur de 2025 de 55,73 milliards USD, avec des projections pour 2031 indiquant 76,03 milliards USD, à un TCAC de 5,32% sur la période 2026-2031. Cette expansion régulière est portée par les dépenses d'investissement des centres de données hyperscale dans les clusters de formation en intelligence artificielle, la transition des PC grand public et des consoles de jeux vers le stockage sur disque SSD, et les architectures 3D à mise à l'échelle verticale qui maintiennent le coût par bit sur une trajectoire décroissante. Parallèlement, les incitations nationales à la localisation de la fabrication de semi-conducteurs, notamment aux États-Unis et en Arabie Saoudite, renforcent la résilience de l'approvisionnement régional. Les percées en matière de nombre de couches au-delà de 300 couches et l'adoption du PCIe 5.0 raccourcissent les cycles de remplacement pour les disques SSD entreprise et grand public. La convergence des déploiements de la 5G et des terminaux IoT massifs élargit davantage la demande adressable, positionnant le marché de la mémoire flash NAND sur des horizons de croissance durables à chiffre unique moyen.

Principaux enseignements du rapport

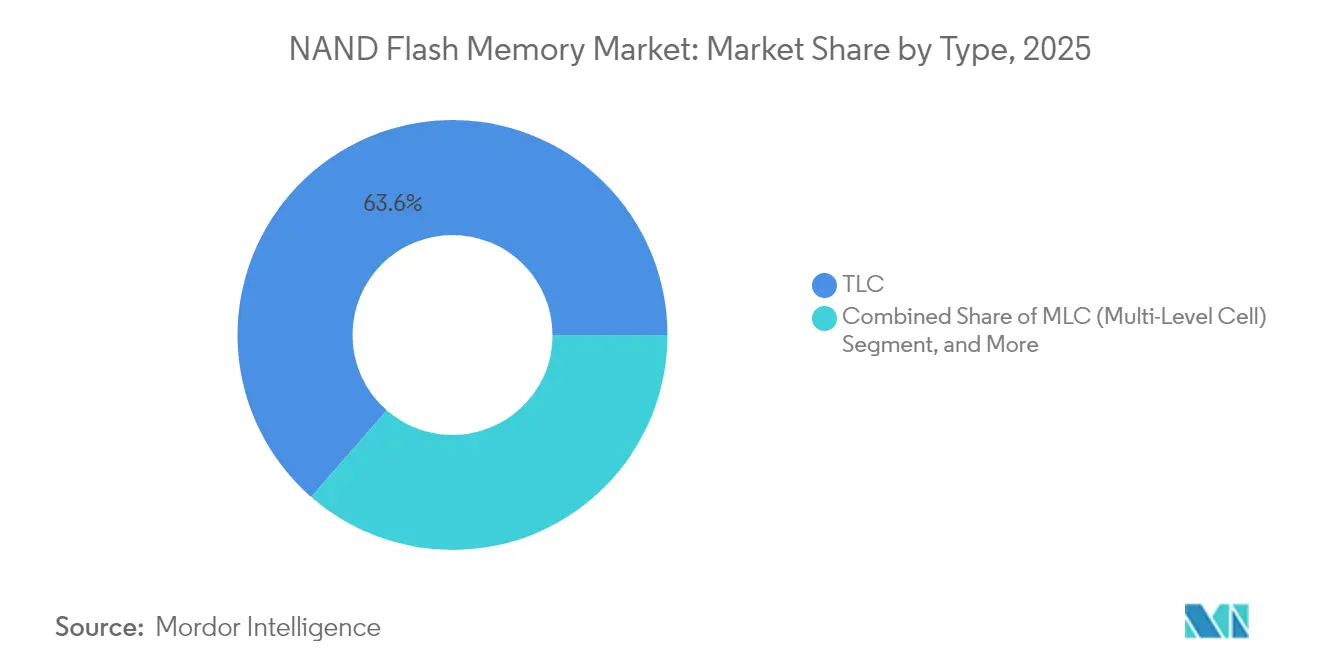

- Par type, la cellule à triple niveau (TLC) a capturé 63,58% de la part de revenus du marché de la mémoire flash NAND en 2025, tandis que la cellule à quatre niveaux (QLC) devrait progresser à un TCAC de 6,35% jusqu'en 2031.

- Par structure, la NAND 3D représentait 86,85% de la taille du marché de la mémoire flash NAND en 2025 et devrait croître à un TCAC de 6,54% jusqu'en 2031.

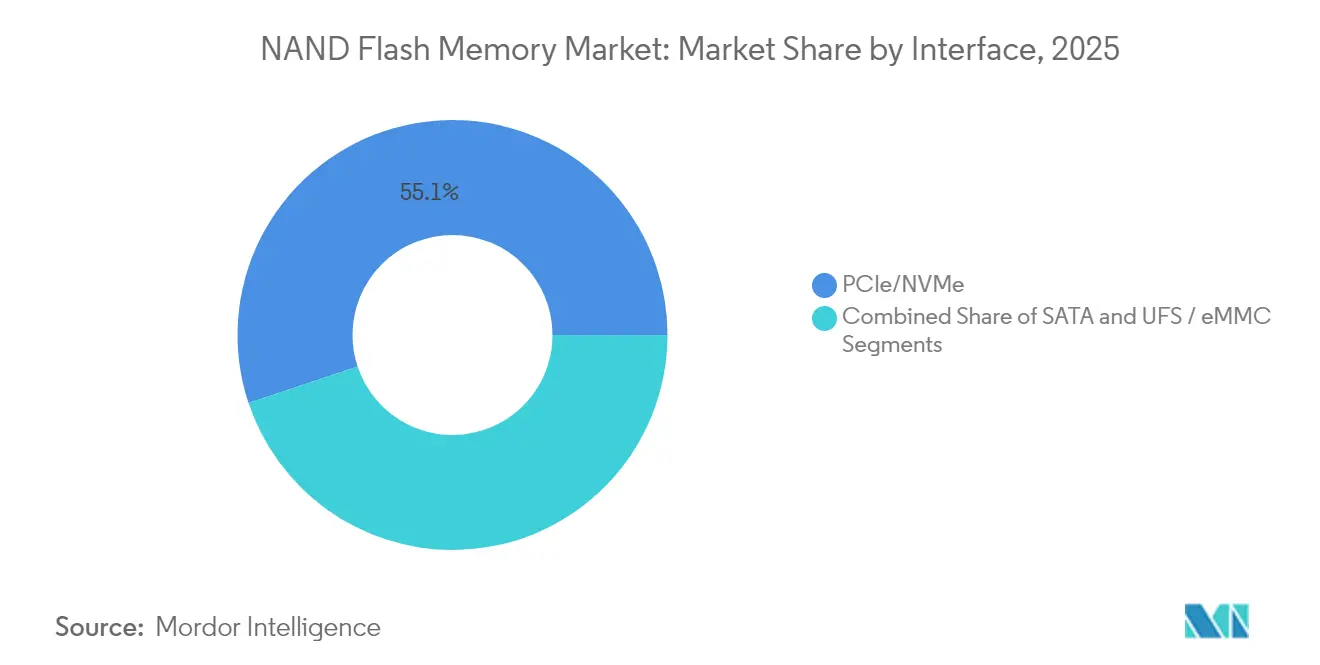

- Par interface, le PCIe/NVMe commandait 55,12% de la taille du marché de la mémoire flash NAND en 2025, tandis que le NVMe sur PCIe 5.0 progresse à un TCAC de 7,88% jusqu'en 2031.

- Par application, les smartphones étaient en tête avec 41,05% de la part de marché de la mémoire flash NAND en 2025 ; les disques SSD entreprise enregistrent le TCAC le plus rapide à 7,42% jusqu'en 2031.

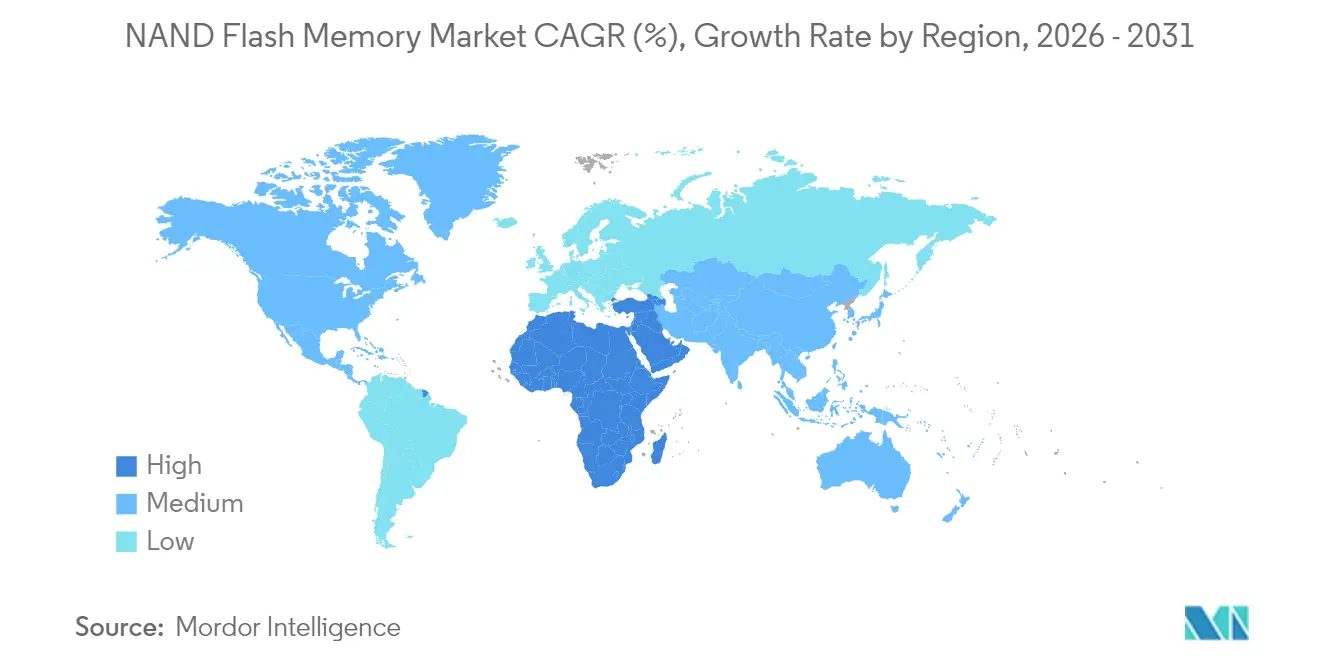

- Par géographie, l'Asie-Pacifique détenait 55,40% des revenus en 2025, tandis que la région Moyen-Orient et Afrique enregistrait le TCAC le plus élevé à 8,21% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la mémoire flash NAND

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du stockage pour l'IA/ML dans les centres de données | +1.80% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération de la 5G et des appareils IoT massifs | +1.20% | Mondial, avec une adoption précoce en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Transition des PC/consoles du disque dur HDD vers le disque SSD | +0.90% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pivot des entreprises vers les disques SSD QLC économiques | +0.70% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes nationaux de fabrication NAND sur site | +0.60% | États-Unis, Europe et certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du stockage calculatoire compatible CXL | +0.40% | Centres de données en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du stockage pour l'IA/ML dans les centres de données

Les opérateurs hyperscale repensent les hiérarchies de stockage afin que les pools de disques SSD NVMe se trouvent plus près des clusters GPU, soutenant un débit de plusieurs gigaoctets par seconde pour les charges de travail de génération augmentée par récupération. Western Digital estime une demande cumulée de 19 000 pétaoctets de mémoire flash NAND d'ici 2029 pour les seuls terminaux compatibles 5G, soulignant le rôle de la mémoire flash dans la réduction de l'écart de performances entre la mémoire et le stockage à froid.[1]Western Digital, "Driving AI Innovation: Western Digital Reveals New Solutions and Delivers Keynote at FMS 2024," Western Digital Blog, 5 août 2024, westerndigital.com Les feuilles de route d'approvisionnement privilégient de plus en plus les lecteurs entreprise de 30 To à 100 To, un changement visible dans le disque SSD BM1743 128 To de Samsung présenté en 2024. L'effet d'entraînement qui en résulte accélère l'innovation en matière de nombre de couches et les techniques de compression au niveau du contrôleur qui soutiennent la dynamique du marché de la mémoire flash NAND.

Prolifération de la 5G et des appareils IoT massifs

Les déploiements autonomes de la 5G débloquent des cas d'usage d'analytique en périphérie, d'usines intelligentes, de véhicules connectés et de réseaux électriques intelligents qui nécessitent un stockage non volatile local pour les moteurs de décision en temps réel. Le livre blanc de Western Digital anticipe un basculement de la NOR vers la NAND dans les modules industriels à mesure que les capacités dépassent 8 Go.[2]Western Digital, "Driving AI Innovation: Western Digital Reveals New Solutions and Delivers Keynote at FMS 2024," Western Digital Blog, 5 août 2024, westerndigital.com Les feuilles de route des semi-conducteurs accordent désormais la priorité aux puces QLC à température étendue et aux designs NVMe qualifiés pour l'automobile, élargissant l'empreinte du marché de la mémoire flash NAND dans les domaines du transport et des infrastructures.

Transition des PC/consoles du disque dur HDD vers le disque SSD

Le cycle de renouvellement des PC grand public est synchronisé avec les évolutions des spécifications minimales portées par Microsoft qui interdisent les configurations uniquement HDD pour les installations de Windows 11. Parallèlement, les consoles de jeux pivotent vers le NVMe pour prendre en charge le streaming de textures en temps réel, comme en témoigne la plateforme TLC G9 à 3,6 Go/s de Micron adoptée dans les appareils de nouvelle génération.[3]Micron Technology, "Micron Announces Volume Production of Ninth-Generation NAND Flash Technology," Micron Investor Relations, 30 juillet 2024, micron.com La parité de coût avec les disques durs HDD de 2,5 pouces, attendue pour 2026, lève la dernière barrière tarifaire pour l'adoption massive du stockage sur disque SSD, offrant au marché de la mémoire flash NAND une base de volume prévisible.

Pivot des entreprises vers les disques SSD QLC économiques

Les charges de travail de lac de données, de stockage de journaux et de distribution de contenu sont dominées à 90% par la lecture, un ajustement idéal pour la mémoire flash QLC. Les benchmarks de Solidigm révèlent des réductions du coût total de possession allant jusqu'à 61% par rapport aux baies basées sur la TLC, incitant les plateformes cloud à déployer des disques SSD eSSD QLC de capacité ≥ 64 To pour les lacs de données IA.[4]Solidigm, "QLC NVMe SSDs Are Optimal for Modern Workloads," Solidigm Technical Brief, 31 juillet 2023, solidigm.com Les avancées des contrôleurs, telles que la mise en cache adaptative en écriture, réduisent l'amplification des écritures, atténuant les inquiétudes concernant l'endurance et élargissant le marché adressable disponible de la QLC au sein du marché de la mémoire flash NAND.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Limites d'endurance des cellules haute densité | -0.80% | Mondial, affectant particulièrement les segments entreprise | Moyen terme (2-4 ans) |

| Cyclicité des prix et charge des dépenses d'investissement | -1.20% | Mondial, avec des effets prononcés en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement des équipements induits par les contrôles à l'exportation | -0.60% | Chine et pays alliés, impacts sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Examen minutieux de la durabilité des usines à couches multiples | -0.40% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites d'endurance des cellules haute densité

Les seuils de programmation/effacement de 1 000 à 3 000 cycles de la QLC restent insuffisants pour les bases de données à forte journalisation, forçant un sur-approvisionnement qui érode les avantages de coût. Hackaday note le plafond physique qui se rapproche à mesure que l'usure des pièges à électrons s'accélère dans les piles de 300 couches.[5]Hackaday, "The Flash Memory Lifespan Question: Why QLC May Be NAND Flash's Swan Song," Hackaday, 8 juillet 2024, hackaday.com Bien que la correction avancée des erreurs et les algorithmes de nivellement de l'usure compensent la dégradation, les mémoires alternatives telles que la PLC ou les mémoires croisées restent à l'horizon, tempérant une partie du marché de la mémoire flash NAND jusqu'à ce que la longévité soit prouvée.

Cyclicité des prix et charge des dépenses d'investissement

Quatre fournisseurs contrôlent environ 95% de la production mondiale, donnant aux réductions de production une influence démesurée sur les prix au comptant. TrendForce a enregistré une réduction délibérée de 50% des wafers par Samsung en 2023 pour enrayer la chute libre des prix ; un rebond de plus de 50% s'est ensuivi en quelques mois.[6]TrendForce, "Market Anticipates a 50% Price Surge for NAND Flash in Short-Term," TrendForce News, 29 décembre 2023, trendforce.com Pourtant, chaque nouvelle usine coûte désormais plus de 10 milliards USD, allongeant les délais de remboursement et créant des vents contraires en matière d'intensité capitalistique qui peuvent ralentir les investissements dans les transitions de nœuds à travers le marché de la mémoire flash NAND.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la QLC défie la domination de la TLC

La taille du marché de la mémoire flash NAND pour les dispositifs TLC détenait une part de marché de 63,58% grâce à l'équilibre entre endurance et coût. Cependant, la QLC accélère à un TCAC de 6,35% à mesure que les hyperscalers valident son avantage de densité 8 à 16 fois supérieur pour les lacs de données IA, ce qui élève la part de marché globale de la mémoire flash NAND allouée à la QLC d'ici 2031. Le prototype QLC 280 couches de Samsung signale une feuille de route vers des lecteurs M.2 unilatéraux de 16 To, réduisant l'encombrement en rack tout en respectant les règles de débit pour les clusters d'inférence. Les techniques de cache SLC au niveau du contrôleur et la correction d'erreurs sur puce réduisent l'écart de latence avec la TLC, encourageant des charges de travail plus larges telles que les bibliothèques VOD et les référentiels de sauvegarde à migrer. La TLC conservera la primauté dans les environnements ERP et OLTP à forte intensité d'écriture où sa notation de plus de 10 000 cycles garantit une qualité de service prévisible.

Dans les ordinateurs portables grand public, le profil de consommation électrique favorable de la TLC maintient sa base installée, mais la baisse du coût par bit de la QLC exerce déjà une pression sur les SKU de milieu de gamme. La QLC de sixième génération de Micron présente une latence de lecture inférieure de 34% par rapport aux premiers échantillons, érodant le fossé de performance perçu. À mesure que l'atténuation de l'endurance définie par le micrologiciel mûrit, les fabricants d'équipements d'origine introduiront probablement des offres à plusieurs niveaux où les SKU haute capacité emploient de la QLC, tandis que les gammes premium continueront sur des nœuds TLC avancés. Cette interaction maintient les deux technologies au cœur du marché de la mémoire flash NAND sur l'horizon de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par structure : consolidation de la NAND 3D

Le passage du planaire à l'empilement vertical est pratiquement achevé : la NAND 3D représentait 86,85% de la part de marché de la mémoire flash NAND en 2025. Les percées en matière de nombre de couches — la TLC commerciale 321 couches de SK Hynix et la V-NAND à plus de 400 couches de Samsung — signalent une mise à l'échelle confiante au-delà de la barre des 500 couches avant la fin de la décennie. La logique économique est claire ; la mise à l'échelle verticale ajoute de la capacité sans réduire la taille des cellules, contournant les contraintes de lithographie. La NAND 2D survit dans des modules aérospatiaux et de défense de niche où les écritures à très faible latence l'emportent sur la capacité.

L'ajout de couches sollicite la résistance des interconnexions et les interférences de cellule à cellule. Pour surmonter cela, la stratégie de tableau à liaison CMOS de Kioxia découple les circuits périphériques, améliorant l'efficacité des entrées/sorties et le rendement dans les piles ultra-hautes. L'exploration par Samsung des grilles ferroélectriques en hafnia pour des interfaces crémeuses poursuit un objectif similaire : maintenir les marges de tension de seuil même lorsque la hauteur de la pile augmente.

Par interface : accélération du PCIe/NVMe

Le PCIe/NVMe représentait 55,12% des revenus en 2025, renversant la domination longtemps détenue par le SATA. La mise à niveau vers le PCIe 5.0 double la bande passante bidirectionnelle, une nécessité pour les serveurs d'inférence IA où les clusters GPU ingèrent des dizaines de gigaoctets par seconde. La puce d'entrées/sorties à 5,6 GT/s de Samsung illustre comment les vitesses de liaison au niveau du contrôleur suivent le rythme des exigences du tissu de calcul. Le SATA reste rentable pour les appareils de classe Chromebook, mais la plupart des fabricants d'équipements d'origine pour ordinateurs portables adoptent progressivement des connecteurs PCIe 4.0 et 5.0 d'ici 2026. Le stockage flash unifié (UFS) et l'eMMC maintiennent leur pertinence dans les smartphones et les modules IoT en raison des contraintes de consommation électrique et d'espace sur la carte. Les designs NVMe de qualité automobile émergents avec des extensions de sécurité fonctionnelle sont appelés à augmenter la pénétration dans le secteur automobile, introduisant de nouveaux secteurs verticaux dans le marché de la mémoire flash NAND.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : dynamique des disques SSD entreprise

Les smartphones représentaient 41,05% des expéditions en 2025, mais leur croissance annuelle plafonne à chiffre unique bas à mesure que la capacité moyenne se stabilise autour de 256 Go. À l'inverse, les unités de disques SSD entreprise progressent à un TCAC de 7,42% jusqu'en 2031, augmentant la contribution à la taille du marché de la mémoire flash NAND provenant des canaux des centres de données. Le disque SSD eSSD QLC 64 To de Western Digital et le disque SSD BM1743 128 To de Samsung illustrent la course à la densité qui façonne les racks des hyperscalers. Les ordinateurs portables de jeux et les consoles apportent une croissance à forte marge dans le segment client ; l'API DirectStorage de Microsoft exerce une pression explicite sur les vitesses d'écriture séquentielle, galvanisant la voie de mise à niveau NVMe.

L'électronique industrielle et automobile est à la traîne en volume mais génère des prix de vente moyens plus élevés par gigaoctet. L'évaluation de Phison selon laquelle les piles ADAS de niveau 2 et supérieur nécessitent jusqu'à 2 To de mémoire flash embarquée souligne le potentiel de hausse. Ici, les qualifications strictes en matière de température, de vibration et de sécurité fonctionnelle commandent des prix premium, creusant des niches défendables au sein du marché plus large de la mémoire flash NAND.

Analyse géographique

L'Asie-Pacifique a contribué à 55,40% des ventes en 2025, ancrée par les champions à intégration verticale de Corée du Sud et la colossale base d'assemblage d'appareils en Chine. La production de masse de la V-NAND de 9e génération (286 couches) de Samsung et la ligne TLC 321 couches de SK Hynix confirment l'avance technologique de la région. Le champion national chinois YMTC pousse des nœuds QLC 232 couches malgré les contraintes de contrôle des exportations, illustrant l'expansion de la capacité indigène qui préserve l'influence disproportionnée de l'Asie-Pacifique sur le marché de la mémoire flash NAND.

L'Amérique du Nord se situe en deuxième position dans les classements de revenus, propulsée par l'intensité des dépenses d'investissement dans le cloud. La loi CHIPS et Sciences finance la feuille de route du mégafab américain de Micron à hauteur de 125 milliards USD, améliorant l'autosuffisance des États-Unis en mémoire avancée d'ici 2035. Le Canada apporte des talents en conception de propriété intellectuelle de contrôleurs, tandis que le Mexique développe des lignes d'assemblage au niveau des modules dans le cadre des dispositions de l'ACEUM, renforçant ensemble la diversification de l'approvisionnement régional.

L'Europe enregistre une part à chiffre unique moyen, contrainte par la fabrication limitée de wafers de mémoire. Néanmoins, les fabricants d'équipements d'origine automobiles et industriels en Allemagne et en France génèrent une demande robuste pour les modules NVMe de qualité automobile. Les directives de durabilité telles que le Pacte vert européen orientent les acheteurs vers des disques SSD PCIe 5.0 économes en énergie qui réduisent la densité énergétique des racks, une niche que les usines européennes visent à capter grâce à des nœuds NAND 3D de nouvelle génération avec une empreinte énergétique de lecture inférieure à 3 pJ/bit.

Le Moyen-Orient et l'Afrique présentent le taux de croissance le plus élevé à 8,21% de TCAC. La Vision 2030 de l'Arabie Saoudite finance des complexes allant des wafers à l'assemblage final autour de Riyad, tandis que les investisseurs souverains d'Abou Dhabi explorent des coentreprises avec des spécialistes des contrôleurs pour amorcer une chaîne d'approvisionnement régionale. Des pipelines d'énergie renouvelable abondants et des régimes fiscaux attractifs attirent des partenaires d'emballage, préparant le terrain pour une production localisée qui stimule la pénétration du marché de la mémoire flash NAND dans les pôles de données du Conseil de coopération du Golfe.

Paysage concurrentiel

La concentration du marché est extrême : les quatre premiers fournisseurs commandaient une part de marché majeure des revenus mondiaux, permettant des avantages d'échelle dans les investissements en lithographie et la co-conception de contrôleurs. La part de marché élevée de Samsung découle de l'adoption précoce de la V-NAND à liaison hybride qui débloque des feuilles de route à ≥ 400 couches. SK Hynix augmente sa part de marché en tirant parti de la technologie de gravure à trois fiches pour optimiser les rapports d'aspect au-delà de 300 couches. Western Digital et Kioxia partagent une alliance de fonderie de mémoire flash qui mutualise la production de wafers et la recherche et développement, bien que leurs discussions de fusion intermittentes se heurtent à l'opposition de SK Hynix pour des motifs antitrust.

Les mouvements stratégiques se concentrent désormais sur la vitesse d'interface, le leadership et les compléments de stockage calculatoire. L'interface Toggle DDR 6.0 à 4,8 Gb/s de Kioxia et SanDisk cible l'expansion de la mémoire GPU désagrégée. Le travail de Samsung sur les grilles de canaux ferroélectriques en hafnia vise des tensions de programmation inférieures à 1 V, réduisant à la fois la consommation électrique et la latence d'écriture pour répondre aux calendriers d'inférence IA. Les nouveaux entrants comme YMTC captent des appels d'offres cloud QLC de niche, mais les obstacles à l'exportation limitent leur portée. Les fournisseurs de propriété intellectuelle de contrôleurs, Silicon Motion Technology Corp. et Phison Electronics Corp., se différencient par un micrologiciel de prédiction d'erreurs basé sur l'IA qui améliore les métriques d'endurance, permettant aux fabricants de conception d'origine d'affiner les SKU pour des charges de travail distinctives.

Leaders du secteur de la mémoire flash NAND

Samsung Electronics Co., Ltd.

SK hynix Inc.

KIOXIA Holdings Corporation

Western Digital Corporation

Micron Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Kioxia a lancé les disques SSD NVMe PCIe 5.0 de la série CD9P construits sur la technologie BiCS FLASH de 8e génération, augmentant les lectures séquentielles de 60% par watt et doublant la capacité à 61,44 To ; la stratégie renforce l'alignement avec les serveurs IA à forte densité de GPU.

- Février 2025 : Samsung a dévoilé la V-NAND de 10e génération avec plus de 400 couches à 5,6 GT/s, utilisant la liaison hybride pour garantir la compatibilité future avec les disques SSD PCIe 6.0 et défendre la part premium sur le marché de la mémoire flash NAND.

- Février 2025 : Kioxia et SanDisk ont démontré une interface Toggle DDR 6.0 à 4,8 Gb/s et une puce de 332 couches, un partenariat conçu pour accélérer la mise sur le marché de la mémoire flash à haute bande passante ciblant les accélérateurs IA.

Périmètre du rapport mondial sur le marché de la mémoire flash NAND

La mémoire flash NAND est un type de technologie de stockage non volatile qui ne nécessite pas d'alimentation électrique pour conserver les données. En d'autres termes, il s'agit d'une forme de mémoire morte reprogrammable électroniquement (EEPROM). Elle est programmée, effacée et reprogrammée en grands blocs. Elle s'appelle NAND parce qu'au niveau du circuit, elle est similaire à la fonction logique NON-ET. Le périmètre de l'étude couvre le marché sur la base du type de mémoire flash NAND et des différentes applications dans les smartphones, les disques SSD, les cartes mémoire et les tablettes PC à travers le monde.

Le marché de la mémoire flash NAND est segmenté par type (SLC (un bit par cellule), MLC (deux bits par cellule) et TLC (trois bits par cellule), QLC (cellule à quatre niveaux)), structure (structure 2D et structure 3D), application (smartphones, disques SSD, cartes mémoire et tablettes) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| SLC (cellule à niveau unique) |

| MLC (cellule à niveaux multiples) |

| TLC (cellule à triple niveau) |

| QLC (cellule à quatre niveaux) |

| NAND 2D (planaire) |

| NAND 3D |

| SATA |

| PCIe / NVMe |

| UFS / eMMC |

| Smartphones |

| Disques SSD (PC et console) |

| Disques SSD entreprise / centre de données |

| Cartes mémoire et lecteurs USB |

| Électronique industrielle et automobile |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | SLC (cellule à niveau unique) | ||

| MLC (cellule à niveaux multiples) | |||

| TLC (cellule à triple niveau) | |||

| QLC (cellule à quatre niveaux) | |||

| Par structure | NAND 2D (planaire) | ||

| NAND 3D | |||

| Par interface | SATA | ||

| PCIe / NVMe | |||

| UFS / eMMC | |||

| Par application | Smartphones | ||

| Disques SSD (PC et console) | |||

| Disques SSD entreprise / centre de données | |||

| Cartes mémoire et lecteurs USB | |||

| Électronique industrielle et automobile | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la demande mondiale en mémoire flash pour les centres de données IA d'ici 2031 ?

Western Digital estime une consommation cumulée d'environ 19 000 pétaoctets, avec des capacités de disques SSD entreprise évoluant vers la classe des 100 To.

Quand les disques SSD PCIe 5.0 deviendront-ils courants dans les ordinateurs portables ?

Les feuilles de route d'expédition des fabricants d'équipements d'origine indiquent que la plupart des ordinateurs portables premium et milieu de gamme adopteront le standard PCIe 5.0 d'ici 2026 à mesure que les coûts des contrôleurs diminuent.

Quelle part des expéditions les dispositifs QLC captureront-ils d'ici 2031 ?

Les prévisions de ce rapport montrent que la QLC approche d'un cinquième du total des bits expédiés, portée par les charges de travail hyperscale de lac de données et d'archivage.

Quelle région connaît la croissance la plus rapide en matière d'investissement dans les usines de mémoire ?

Le Moyen-Orient et l'Afrique, en particulier le programme Vision 2030 de l'Arabie Saoudite, est en tête avec un TCAC de 8,21% jusqu'en 2031.

Combien de couches les nœuds de procédé NAND 3D actuels peuvent-ils atteindre de manière fiable ?

Les produits commerciaux sont à 321 couches, et les échantillons de recherche et développement ont franchi le seuil des 400 couches, établissant une trajectoire vers 1 000 couches avant 2031.

Dernière mise à jour de la page le: