Taille et Part du Marché des Systèmes de Délivrance de Médicaments Non Viraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

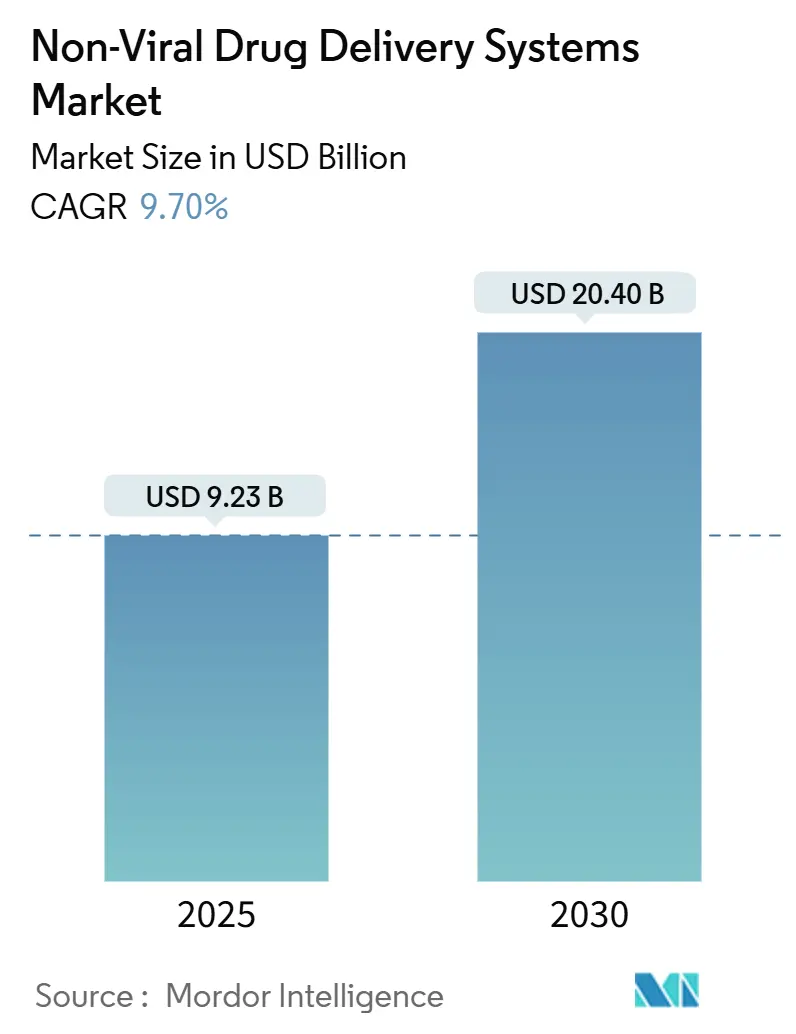

| Taille du Marché (2025) | 9.23 Milliards de dollars |

| Taille du Marché (2030) | 20.40 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.70% CAGR |

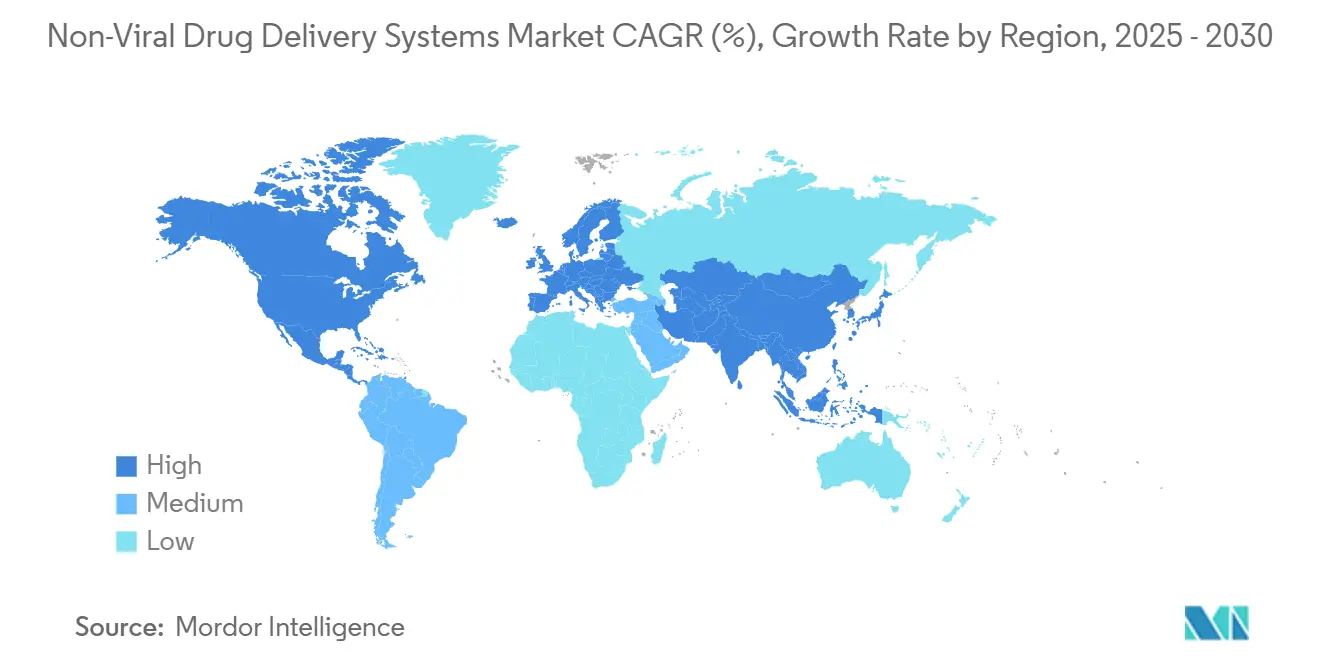

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Délivrance de Médicaments Non Viraux par Mordor Intelligence

La taille du marché des systèmes de délivrance de médicaments non viraux a atteint 9,23 milliards USD en 2025 et devrait progresser jusqu'à 20,4 milliards USD d'ici 2030, en s'étendant à un CAGR de 9,7 % au cours de la période de prévision. La montée en puissance rapide des installations de nanoparticules lipidiques (NPL) validées, une réduction de 50 % du coût des marchandises obtenue grâce à la fabrication continue par microfluidique, et la confiance croissante dans l'ARNm et l'ARN auto-amplifiant (ARNsa) ont repositionné le marché des systèmes de délivrance de médicaments non viraux, le faisant passer d'une science exploratoire à une thérapeutique grand public. Le financement par capital-risque pour la nanomédecine a connu une forte hausse, dépassant 570 millions USD pour les seuls pipelines d'exosomes en 2025, et les grands groupes pharmaceutiques ont engagé des budgets de plusieurs milliards de dollars pour développer les capacités non virales. Les programmes réglementaires d'accélération couvrant les oligonucléotides et les NPL raccourcissent les délais d'approbation, tandis que la conception de lipides guidée par l'IA accélère la découverte de nouveaux vecteurs dotés d'une transfection et d'une spécificité tissulaire améliorées. Malgré ces moteurs, la production en BPF à forte intensité de capital et les questions non résolues concernant la biodistribution à long terme des nanoparticules constituent des obstacles persistants que les parties prenantes du secteur doivent traiter de manière collaborative.

Principaux Enseignements du Rapport

- Par charge thérapeutique, l'ARNm et l'ARNsa ont représenté 42,7 % de la part du marché des systèmes de délivrance de médicaments non viraux en 2024 et devraient afficher un CAGR de 19,7 % jusqu'en 2030.

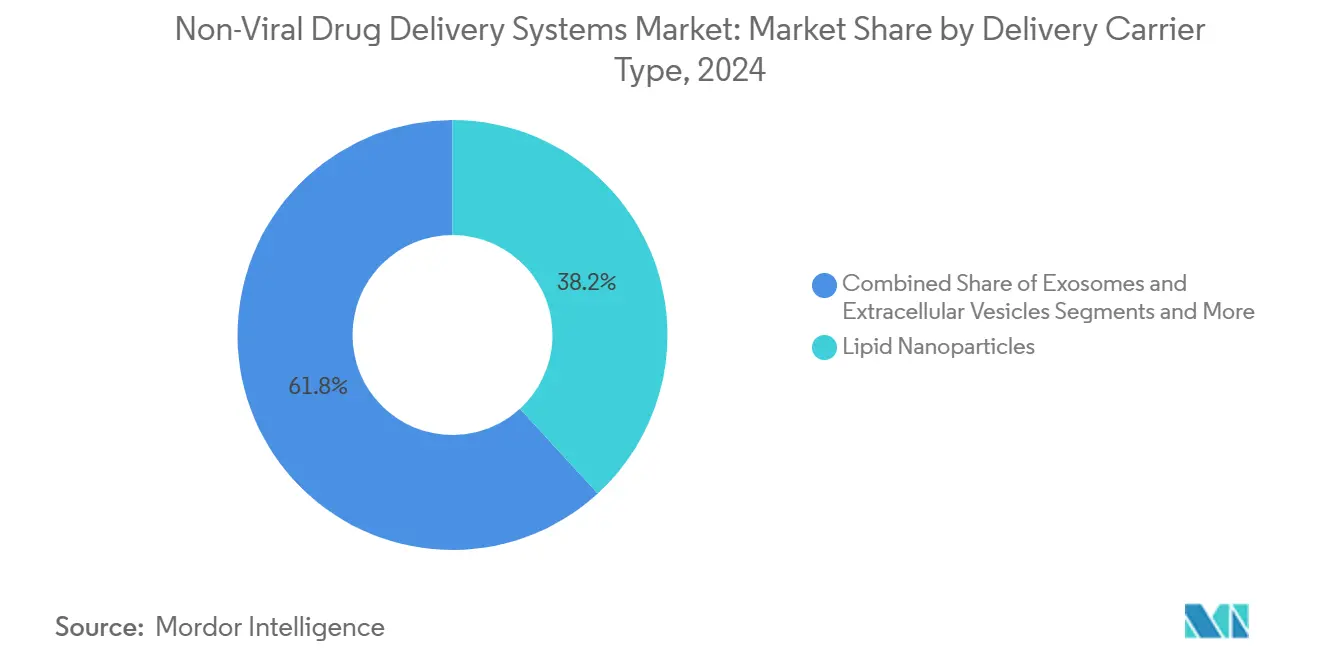

- Par vecteur de délivrance, les nanoparticules lipidiques ont détenu 38,2 % des revenus en 2024, tandis que les exosomes et les vésicules extracellulaires devraient croître à un CAGR de 18,4 % jusqu'en 2030.

- Par voie d'administration, les solutions intraveineuses ont dominé avec une part de 51,9 % en 2024 ; les formulations intranasales progressent à un CAGR de 14,2 % grâce aux programmes nez-cerveau.

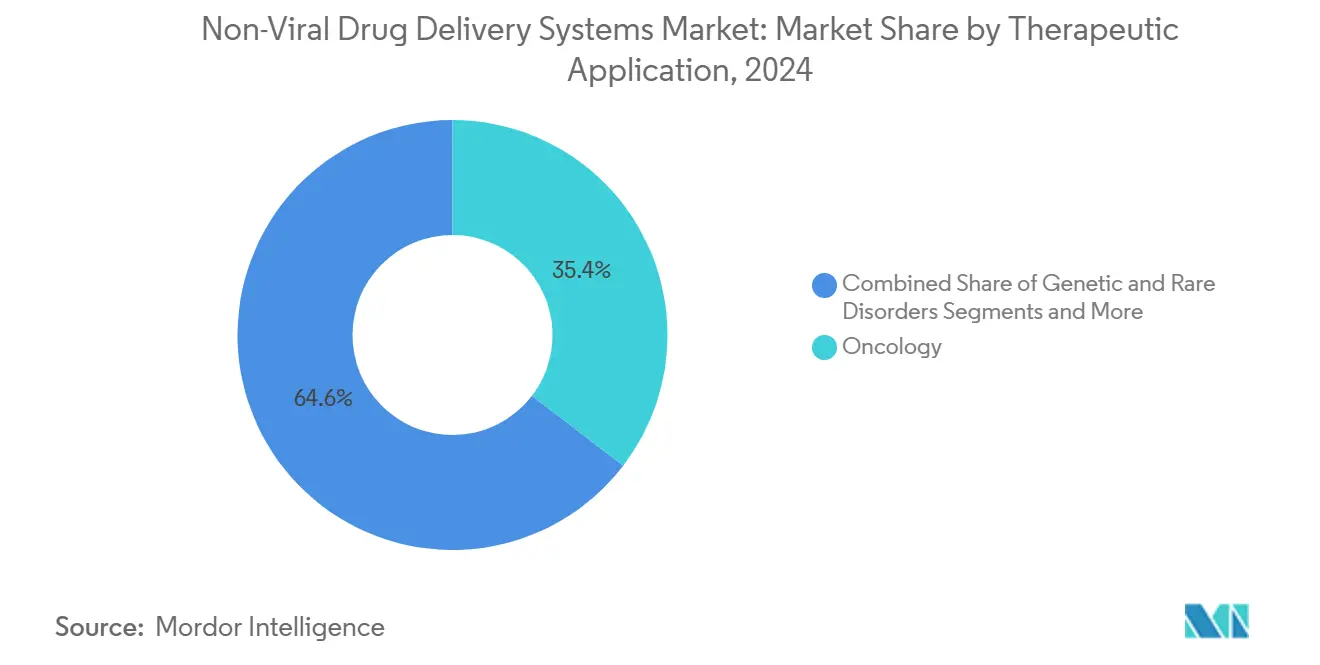

- Par application thérapeutique, l'oncologie a représenté 35,4 % de la taille du marché des systèmes de délivrance de médicaments non viraux en 2024, tandis que les troubles génétiques et les maladies rares se développeront à un CAGR de 17,3 % au cours de la période de prévision.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 48,1 % des dépenses en 2024, mais les CDMO et les CRO devraient enregistrer un CAGR de 12,8 % à mesure que la demande d'externalisation augmente.

- Par géographie, l'Amérique du Nord a représenté 42,7 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 11,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Délivrance de Médicaments Non Viraux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en Puissance Rapide des Plateformes de Nanoparticules Lipidiques (NPL) après la Validation des Vaccins à ARNm | +2.10% | Mondial, avec l'Amérique du Nord et l'UE en tête | Court terme (≤ 2 ans) |

| Afflux de Financements pour la Nanomédecine et les Thérapeutiques d'Édition Génique | +1.80% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Charge Croissante des Cancers Difficiles à Traiter Nécessitant des Vecteurs Ciblés | +1.50% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Voies Réglementaires d'Accélération pour les Thérapeutiques de Délivrance Non Virale | +1.30% | Amérique du Nord et UE, avec des retombées vers l'APAC | Moyen terme (2-4 ans) |

| Conception de Lipides et de Polymères Guidée par l'IA Débloquant de Nouvelles Bibliothèques de Vecteurs | +1.20% | Mondial, concentré dans les pôles de R&D | Long terme (≥ 4 ans) |

| Fabrication Continue par Microfluidique Entraînant une Réduction du COGS de moins de 50 % | +1.00% | Centres de fabrication mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en Puissance Rapide des Plateformes NPL après la Validation de l'ARNm

Les campagnes de vaccination de masse ont prouvé que les NPL peuvent être fabriquées et distribuées à l'échelle mondiale selon des normes pharmaceutiques, incitant des entreprises telles que Moderna à allouer 4,5 milliards USD pour élargir les pipelines non vaccinaux en oncologie et dans les maladies rares.[1]BioProcess Insider, "Investissements internes et externes pour développer Moderna au-delà de la COVID," bioprocessintl.com Les fournisseurs sous contrat ont augmenté leur production, CordenPharma ayant étendu sa production de lipides en Suisse, en France et dans le Colorado pour sécuriser des flux réguliers de matières premières. Les précédents réglementaires établis permettent désormais aux développeurs de s'appuyer sur des dossiers CMC antérieurs et d'accélérer les nouvelles thérapeutiques à base de NPL de compositions similaires. Le résultat est une compression des délais de développement et une plus grande confiance des investisseurs qui ont été témoins d'un déploiement commercial réussi.

Afflux de Financements pour la Nanomédecine et les Thérapeutiques d'Édition Génique

Le capital-risque et le capital d'entreprise ont injecté 570 millions USD dans des programmes d'exosomes couvrant 120 actifs en développement actif en 2025.[2]MENAFN Staff, "Le Marché des Thérapeutiques à base d'Exosomes attire 570 millions USD d'investissements en 2025," MENAFN.com, menafn.com Les grandes alliances illustrent la manière dont ces fonds sont déployés ; Moderna a versé 40 millions USD d'avance à Generation Bio pour une nouvelle technologie NPL à ciblage cellulaire qui élargit la portée tissulaire. Le financement accélère le développement multi-actifs, atténuant le risque lié à un programme unique. Le statut d'accélération accordé au vaccin saRNA H5N1 d'Arcturus montre que les régulateurs sont prêts à accélérer l'examen lorsque des données précliniques solides soutiennent des besoins non satisfaits.

Charge Croissante des Cancers Difficiles à Traiter Nécessitant des Vecteurs Ciblés

La persistance du cancer alimente la demande de vecteurs capables de naviguer dans les microenvironnements tumoraux sans provoquer de toxicité systémique. Les approbations récentes de thérapies géniques pour des affections ultra-rares ont ouvert la voie à des plateformes similaires en oncologie. Les lipides conçus avec des valeurs de pKa ajustables améliorent la pénétration tumorale et minimisent l'exposition hors cible. Parallèlement, des NPL compatibles avec CRISPR spécifiques aux tumeurs solides entrent en phase d'essais cliniques, introduisant des options de précision là où les vecteurs viraux sont insuffisants.

Voies Réglementaires d'Accélération pour les Thérapeutiques de Délivrance Non Virale

Les orientations dédiées de la FDA pour les oligonucléotides et le Programme de Désignation de Plateforme fournissent aux développeurs des feuilles de route plus claires et un examen continu des données, comprimant les cycles de développement. Les règles provisoires de la MHRA britannique sur les vaccins anticancéreux individualisés à ARNm renforcent l'alignement mondial.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Production en BPF Complexe et à Forte Intensité de Capital des Nanovecteurs | -1.40% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Profils de Toxicité et de Biodistribution à Long Terme Incertains | -1.10% | Mondial, avec une surveillance plus stricte dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Enchevêtrement de Brevets sur les Lipides Ionisables Propriétaires Restreignant la Liberté d'Exploitation | -0.80% | Mondial, avec un impact concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Préoccupations Environnementales et Sanitaires liées aux Flux de Déchets de Nanoparticules | -0.60% | UE et Amérique du Nord en tête, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Production en BPF Complexe et à Forte Intensité de Capital des Nanovecteurs

La construction d'une installation NPL satisfaisant aux BPF peut dépasser 100 millions USD et exige un contrôle de haute précision des ratios lipidiques, des débits et de la purification. L'instrumentation analytique pour la caractérisation des particules ajoute des coûts d'exploitation, et les pénuries de talents dans les économies émergentes ralentissent le transfert de technologie.

Profils de Toxicité et de Biodistribution à Long Terme Incertains

Les nanoparticules interagissent avec les systèmes biologiques de manière complexe. Les particules à base de métaux peuvent provoquer un stress oxydatif et un dysfonctionnement endothélial, soulignant la nécessité de cadres de surveillance à vie, même pour les lipides ostensiblement biodégradables.[3]Xianqiang Wang, "Toxicité cardiovasculaire des nanoparticules à base de métaux," International Journal of Molecular Sciences, mdpi.com Les agences réglementaires demandent désormais des dossiers de toxicologie étendus, en particulier pour les indications pédiatriques et chroniques où l'exposition cumulée est importante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Vecteur de Délivrance : Les Exosomes Propulsent le Ciblage de Nouvelle Génération

Les nanoparticules lipidiques ont contrôlé 38,2 % des revenus en 2024, soutenues par une fabrication à grande échelle validée. Les exosomes, cependant, capteront la part la plus rapide des nouveaux investissements à un CAGR de 18,4 % d'ici 2030, en raison de leur biocompatibilité intrinsèque et de leur capacité à traverser la barrière hémato-encéphalique. Le marché des systèmes de délivrance de médicaments non viraux récompense les plateformes qui associent des procédés évolutifs à une précision de ciblage tissulaire, et l'ingénierie des exosomes bénéficie désormais de méthodes améliorées de purification et de chargement de charge utile.

Les vecteurs polymériques maintiennent une adoption régulière et spécifique aux applications, en particulier là où la libération contrôlée est primordiale. Les constructions hybrides inorganiques-lipidiques telles que les NPL stabilisées au silicium ajoutent une fonctionnalité d'imagerie et offrent des surfaces modulaires pour la fixation de ligands. Les régulateurs affinent les listes de contrôle CMC adaptées aux modalités, ce qui nivelle le terrain pour les portefeuilles de vecteurs diversifiés au sein du marché plus large des systèmes de délivrance de médicaments non viraux.

Par Charge Thérapeutique : La Domination de l'ARNm S'étend au-delà des Vaccins

Le groupe ARNm et ARNsa a représenté 42,7 % des revenus de 2024 et croîtra de 19,7 % annuellement jusqu'en 2030, renforçant son rôle central dans les prévisions de taille du marché des systèmes de délivrance de médicaments non viraux. La polyvalence de la plateforme permet le codage rapide de n'importe quelle protéine, et l'ARNsa réduit les exigences de dosage sans compromettre la puissance.

Les siARN, les plasmides d'ADN et les cargaisons CRISPR maintiennent une dynamique à deux chiffres en s'attaquant aux indications oncologiques et aux maladies rares qui nécessitent des modifications permanentes ou hautement spécifiques. La délivrance par nanoparticules lipidiques de biologiques codés par l'ADN a atteint une expression in vivo solide avec une innocuité favorable, ouvrant la voie à des gènes structuraux plus grands précédemment inaccessibles aux vecteurs viraux.

Par Voie d'Administration : La Délivrance Intranasale Gagne en Dynamisme

Les formulations intraveineuses ont représenté 51,9 % des ventes de 2024, bénéficiant de protocoles de dosage établis et d'une surveillance pharmacocinétique simple. Les programmes intranasaux, cependant, affichent la croissance la plus forte à un CAGR de 14,2 %, capitalisant sur les voies directes nez-cerveau qui contournent le métabolisme de premier passage et la dilution systémique.

Les approches orales et transdermiques progressent grâce à une ingénierie structurelle qui protège les acides nucléiques contre les environnements gastriques ou dermiques agressifs. L'activité en matière de brevets autour des dispositifs de spray nasal confirme un essor de l'innovation axé sur les troubles neurologiques à fort besoin non satisfait. La diversification des plateformes optimisées par voie d'administration élargit le marché des systèmes de délivrance de médicaments non viraux et améliore l'observance des patients.

Par Application Thérapeutique : Les Troubles Génétiques Accélèrent la Traduction

L'oncologie a conservé une avance de 35,4 % des revenus en 2024, portée par l'adoption rapide de formulations de nanoparticules ciblant les tumeurs conçues pour échapper à la détection immunitaire. Pourtant, les troubles génétiques et les maladies rares — dynamisés par des approbations de première classe comme ELEVIDYS — devraient se développer de 17,3 % annuellement jusqu'en 2030, faisant évoluer le marché des systèmes de délivrance de médicaments non viraux vers des thérapies modificatrices de la maladie à vie.

Les maladies infectieuses restent un contributeur régulier grâce à des modèles de vaccins plug-and-play, tandis que les catégories neurologiques et métaboliques prennent de l'élan à mesure que les vecteurs capables de traverser la barrière hémato-encéphalique et de cibler des types cellulaires spécifiques progressent vers des essais en phase avancée.

Par Utilisateur Final : Les CDMO Capitalisent sur la Complexité de la Fabrication

Les entreprises pharmaceutiques et biotechnologiques ont généré 48,1 % des revenus de 2024 en pilotant la découverte et la commercialisation. Les organisations de développement et de fabrication sous contrat ont enregistré un CAGR de 12,8 % et sont prêtes à capter une plus grande part du marché des systèmes de délivrance de médicaments non viraux à mesure que les commanditaires externalisent la synthèse lipidique, la formulation de nanoparticules et les services de remplissage-finition.

Les exemples incluent l'expansion de Vernal Biosciences dans la production d'ARNm et de NPL en BPF et l'alignement d'Evonik avec ST Pharm pour offrir des solutions d'acides nucléiques de bout en bout. De solides antécédents en matière de conformité et une capacité mondiale positionnent les principaux CDMO comme des partenaires indispensables pour les entreprises dépourvues de capacités de fabrication internes.

Analyse Géographique

L'Amérique du Nord a représenté 42,7 % des dépenses de 2024, soutenue par les orientations de la FDA qui clarifient la pharmacologie des oligonucléotides et par des dépenses cumulées de R&D des entreprises dépassant 4,5 milliards USD par an. Les partenariats stratégiques, tels que l'alliance de Moderna avec Generation Bio, illustrent un effet de cluster à Boston et San Diego où les réseaux de capital-risque, les installations de fabrication et l'expertise réglementaire se co-localisent.

L'Europe maintient une part significative du marché des systèmes de délivrance de médicaments non viraux grâce à des politiques harmonisées de l'Agence Européenne des Médicaments et à une base d'approvisionnement établie en Allemagne, en Suisse et au Royaume-Uni. L'acquisition de CureVac par BioNTech pour 1,25 milliard USD a consolidé la propriété intellectuelle et la fabrication à travers le continent, visant à débloquer des vaccins personnalisés de nouvelle génération. Les partenariats entre Evonik et KNAUER pour affiner la montée en puissance des NPL reflètent l'accent mis par l'Europe sur la fabrication avancée et les principes de durabilité.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 11,5 %. Le Japon investit dans des installations d'ARNm nationales, illustré par la participation de Meiji Seika Pharma dans ARCALIS pour renforcer les chaînes d'approvisionnement locales. La Chine développe la capacité des CDMO pour les oligonucléotides, attirant des clients mondiaux à la recherche d'une fabrication rentable mais conforme. Les régulateurs régionaux s'alignent de plus en plus sur les normes ICH, réduisant les obstacles aux enregistrements de produits transfrontaliers et élargissant le marché adressable des systèmes de délivrance de médicaments non viraux.

Paysage Concurrentiel

Le marché des systèmes de délivrance de médicaments non viraux reste modérément fragmenté. Les principaux acteurs intègrent la synthèse lipidique en amont avec le remplissage-finition en aval pour offrir des solutions clés en main, tandis que les innovateurs de niveau intermédiaire se concentrent sur des vecteurs ou des domaines thérapeutiques de niche. Les opérations de BioNTech sur CureVac et Biotheus illustrent un arc de consolidation visant à unifier la conception d'ARNm, la fabrication et les pipelines cliniques sous un même toit.

L'intensité de la propriété intellectuelle est en hausse : plus de 1 300 brevets de délivrance alimentés par des fusogènes ont été déposés depuis 2017, créant à la fois des opportunités d'espaces blancs et des défis de liberté d'exploitation. Les partenariats entre CordenPharma et Certest pour co-développer des lipides ionisables s'attaquent aux goulots d'étranglement des brevets tout en garantissant des approvisionnements commerciaux.

L'avantage concurrentiel repose désormais sur la formulation assistée par l'IA, la fabrication continue agile et les relations réglementaires établies. Les entreprises atteignant ces trois piliers obtiennent des approbations plus rapides, des structures de coûts plus faibles et des performances cliniques différenciées, les positionnant pour commander des prix premium et des parts plus importantes de la croissance future du marché des systèmes de délivrance de médicaments non viraux.

Leaders du Secteur des Systèmes de Délivrance de Médicaments Non Viraux

Moderna Inc.

BioNTech SE

Acuitas Therapeutics

Arcturus Therapeutics

Precision NanoSystems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : BioNTech a accepté d'acquérir CureVac dans le cadre d'une opération entièrement en actions évaluée à 1,25 milliard USD afin de fusionner l'expertise en ARNm pour les vaccins anticancéreux de nouvelle génération.

- Avril 2025 : BioNTech et Triastek ont dévoilé un partenariat potentiel de 1,2 milliard USD pour développer des thérapeutiques à ARN oral imprimées en 3D.

- Avril 2025 : La FDA a accordé la désignation d'accélération au vaccin saRNA H5N1 d'Arcturus, ARCT-2304.

- Janvier 2025 : Evonik s'est associé à ST Pharm pour co-offrir des services de synthèse d'acides nucléiques et de formulation NPL, rationalisant le développement de médicaments à ARN de bout en bout.

Portée du Rapport Mondial sur le Marché des Systèmes de Délivrance de Médicaments Non Viraux

| Nanoparticules Lipidiques |

| Nanoparticules Polymériques |

| Liposomes |

| Exosomes et Vésicules Extracellulaires |

| Nanovecteurs Inorganiques / Hybrides |

| ARNm et ARNsa |

| siARN / ARNi |

| Plasmides d'ADN et Systèmes d'Édition Génique (CRISPR/Cas, TALEN) |

| Principes Actifs à Petites Molécules |

| Protéines et Peptides |

| Intraveineuse |

| Intranasale |

| Orale |

| Transdermique / Topique |

| Autres (Oculaire, Inhalation, etc.) |

| Oncologie |

| Troubles Génétiques et Maladies Rares |

| Maladies Infectieuses |

| Troubles Neurologiques |

| Maladies Métaboliques et Endocriniennes |

| Entreprises Pharmaceutiques et Biotechnologiques |

| CDMO / CRO |

| Instituts Académiques et de Recherche |

| Hôpitaux et Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Vecteur de Délivrance | Nanoparticules Lipidiques | |

| Nanoparticules Polymériques | ||

| Liposomes | ||

| Exosomes et Vésicules Extracellulaires | ||

| Nanovecteurs Inorganiques / Hybrides | ||

| Par Charge Thérapeutique | ARNm et ARNsa | |

| siARN / ARNi | ||

| Plasmides d'ADN et Systèmes d'Édition Génique (CRISPR/Cas, TALEN) | ||

| Principes Actifs à Petites Molécules | ||

| Protéines et Peptides | ||

| Par Voie d'Administration | Intraveineuse | |

| Intranasale | ||

| Orale | ||

| Transdermique / Topique | ||

| Autres (Oculaire, Inhalation, etc.) | ||

| Par Application Thérapeutique | Oncologie | |

| Troubles Génétiques et Maladies Rares | ||

| Maladies Infectieuses | ||

| Troubles Neurologiques | ||

| Maladies Métaboliques et Endocriniennes | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| CDMO / CRO | ||

| Instituts Académiques et de Recherche | ||

| Hôpitaux et Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de délivrance de médicaments non viraux et sa croissance attendue d'ici 2030 ?

Il s'élevait à 9,23 milliards USD en 2025 et devrait atteindre 20,4 milliards USD d'ici 2030, affichant un CAGR de 9,7 %.

Quel type de charge utile génère le plus de revenus dans les systèmes de délivrance de médicaments non viraux ?

L'ARNm et l'ARNsa ensemble ont détenu une part de 42,7 % en 2024 et restent la classe de charge utile à la croissance la plus rapide.

Pourquoi les fabricants sous contrat gagnent-ils des parts dans ce domaine ?

La production en BPF de nanoparticules lipidiques est à forte intensité de capital, ce qui incite les commanditaires à externaliser auprès de CDMO spécialisés dans la formulation complexe et la conformité réglementaire.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique, avec un CAGR de 11,5 %, portée par le leadership japonais en R&D et la capacité des CDMO chinois.

Quelle est la principale contrainte affectant l'adoption à long terme ?

L'incertitude concernant la toxicité des doses chroniques et la biodistribution exige des études de sécurité prolongées, ralentissant la progression en phase avancée.

Dernière mise à jour de la page le: