Taille et Part du Marché des Systèmes Électroniques d'Administration de Médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

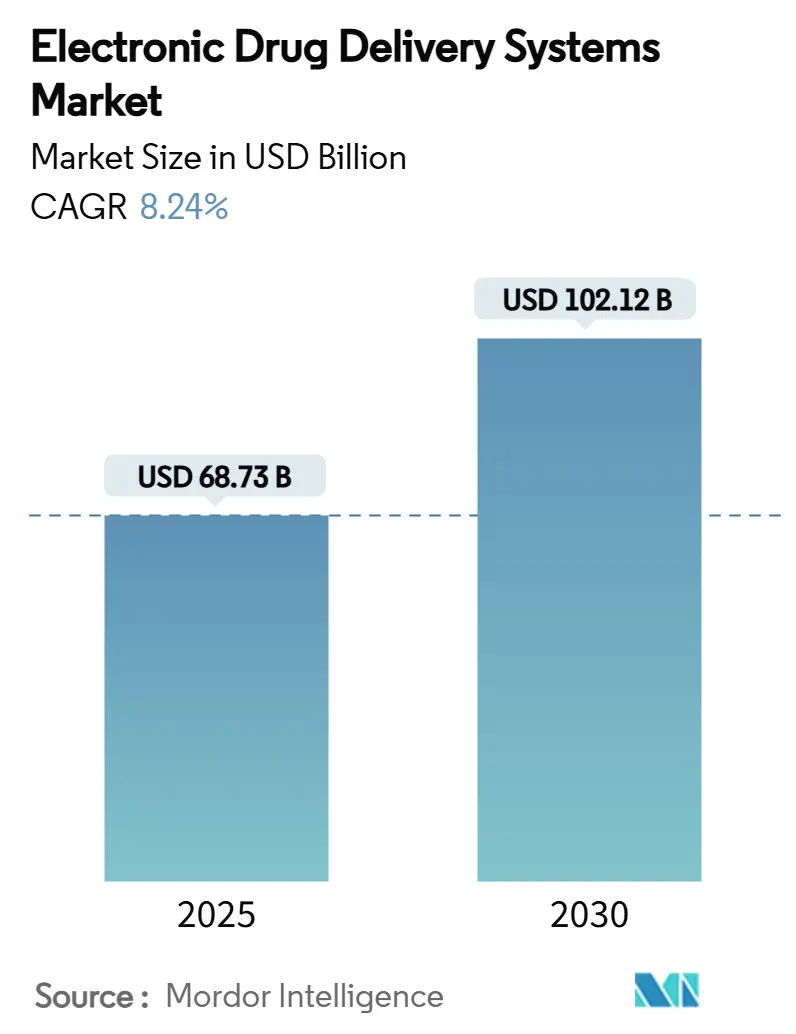

| Taille du Marché (2025) | 68.73 Milliards de dollars |

| Taille du Marché (2030) | 102.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Électroniques d'Administration de Médicaments par Mordor Intelligence

La taille du marché des systèmes électroniques d'administration de médicaments s'établit à 68,73 milliards USD en 2025 et devrait atteindre 102,12 milliards USD d'ici 2030, reflétant un TCAC de 8,24 % sur la période de prévision. La demande croissante de soins à domicile, des règles de cybersécurité plus strictes pour les dispositifs connectés et la numérisation rapide des soins de santé se combinent pour créer des vents porteurs durables en faveur de l'expansion des revenus. Les fabricants de dispositifs capables d'allier une sécurité robuste à des interfaces utilisateur intuitives et compatibles avec les applications élargissent leur base adressable, les payeurs remboursant de plus en plus les technologies qui réduisent de manière démontrable les coûts de traitement en aval. Parallèlement, les modules d'alimentation à récupération d'énergie et les algorithmes de dosage pilotés par l'IA propulsent une nouvelle génération d'implants à longue durée de vie et auto-optimisants, promettant moins d'hospitalisations et des parcours de soins chroniques plus fluides. L'intensification du contrôle des rappels consolide paradoxalement le pouvoir concurrentiel autour des fabricants capables de financer des systèmes de qualité complets et de naviguer dans une matrice réglementaire mondiale complexe.

Principaux Enseignements du Rapport

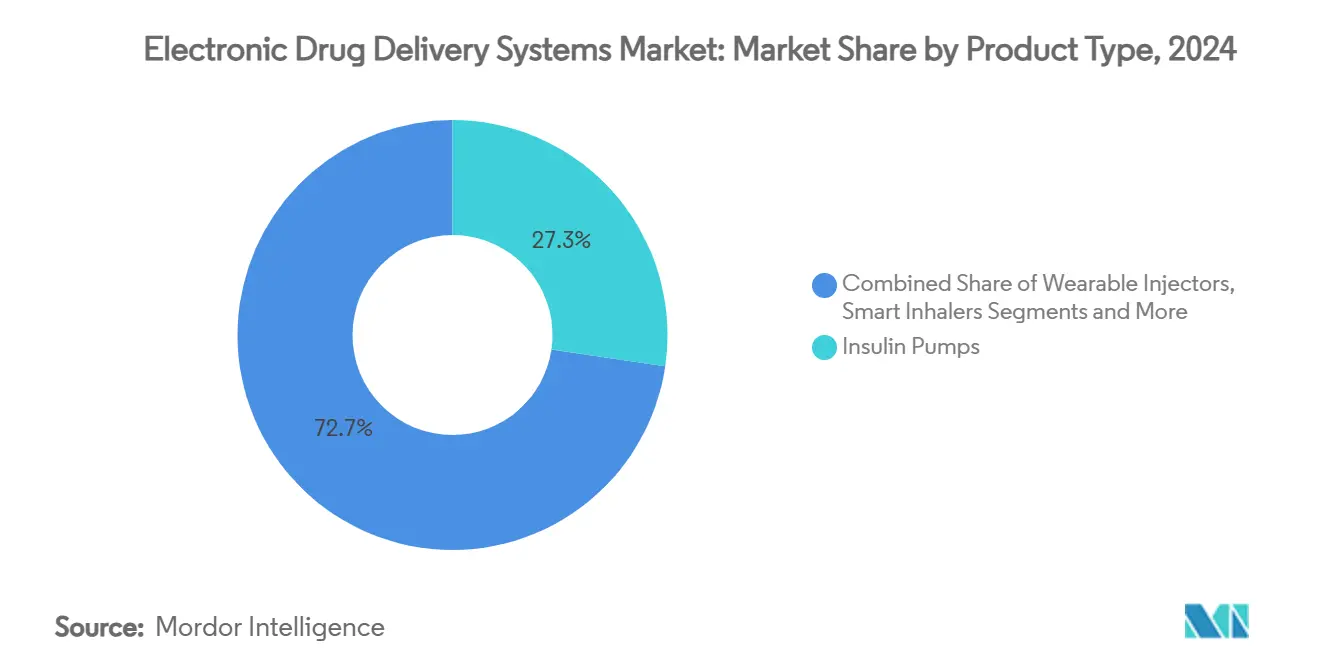

- Par type de produit, les pompes à insuline représentaient 27,32 % de la part du marché des systèmes électroniques d'administration de médicaments en 2024, tandis que les inhalateurs intelligents progressent à un TCAC de 12,94 % jusqu'en 2030.

- Par application, le diabète représentait 39,53 % de la taille du marché des systèmes électroniques d'administration de médicaments en 2024 et les troubles neurologiques affichent un TCAC de 10,34 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux et cliniques représentaient 49,66 % du chiffre d'affaires en 2024 ; les environnements de soins à domicile progressent à un TCAC de 12,33 % sur l'horizon de prévision.

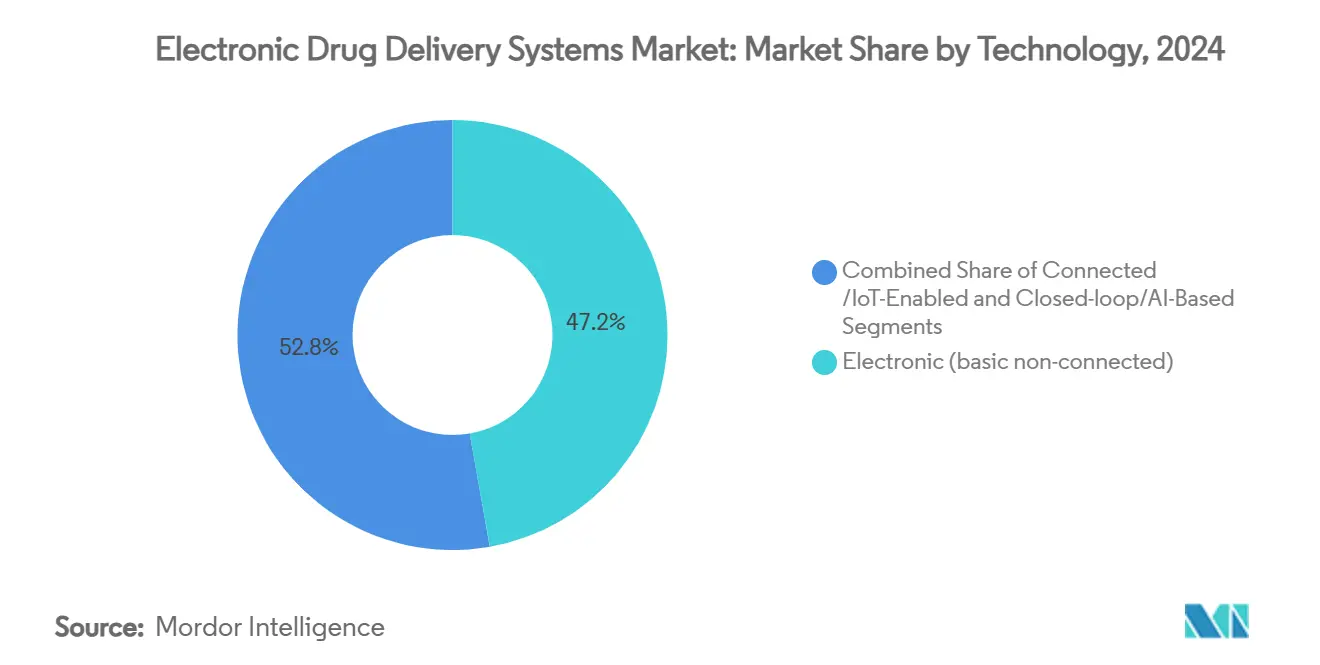

- Par technologie, les plateformes électroniques étaient en tête avec une part de chiffre d'affaires de 47,23 % en 2024, tandis que les systèmes en boucle fermée et basés sur l'IA devraient se développer à un TCAC de 11,57 %.

- Par composant, le matériel représentait 53,63 % du chiffre d'affaires en 2024 ; les logiciels et algorithmes devraient progresser à un TCAC de 12,73 % jusqu'en 2030.

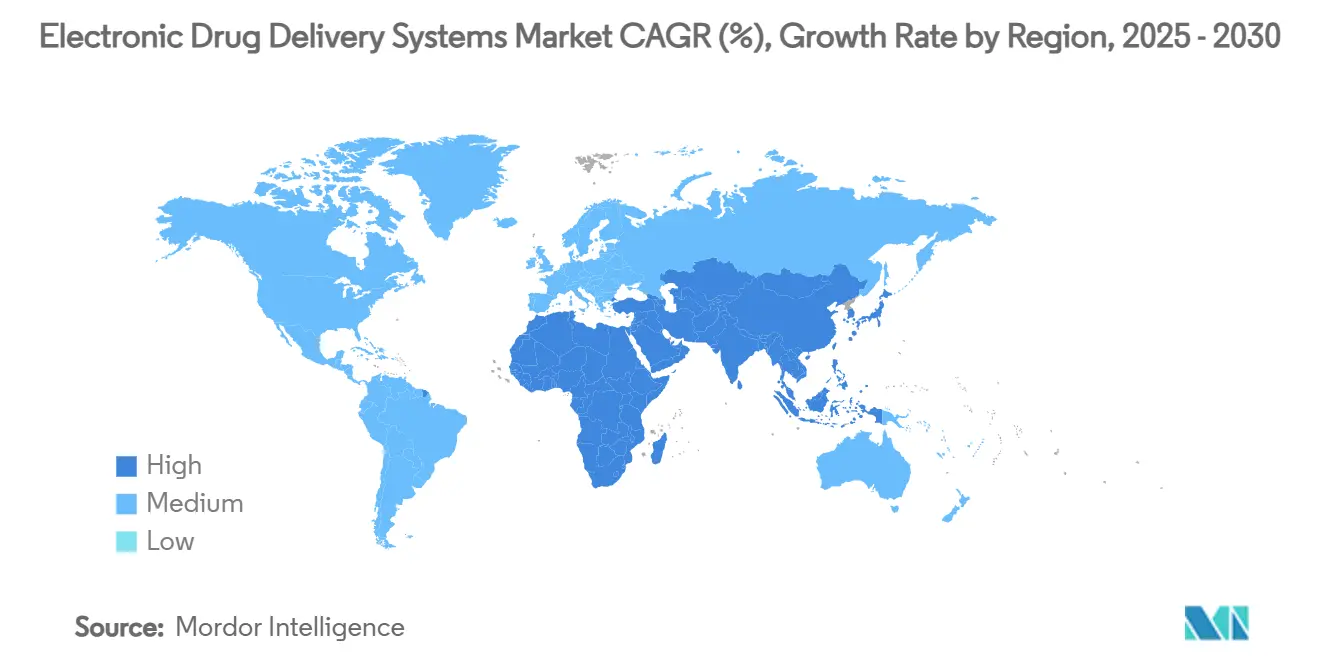

- Par géographie, l'Amérique du Nord a généré 41,23 % du chiffre d'affaires de 2024 ; l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide à un TCAC de 10,89 %.

Tendances et Perspectives du Marché Mondial des Systèmes Électroniques d'Administration de Médicaments

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence croissante du diabète et des maladies chroniques | +2.1% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des pompes portables et des pompes patch | +1.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable et développement des soins à domicile | +1.5% | Amérique du Nord et UE ; marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Miniaturisation et connectivité mobile intelligente | +1.3% | Pôles technologiques mondiaux | Court terme (≤ 2 ans) |

| Mises à jour obligatoires de cybersécurité pour les dispositifs connectés | +0.9% | Mondial, plus strict aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Micro-batteries à récupération d'énergie permettant des implants à longue durée de vie | +0.8% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Diabète et des Maladies Chroniques

Plus de 537 millions d'adultes vivent avec le diabète, et ce chiffre est en hausse, faisant de l'administration automatisée et continue d'insuline un pilier thérapeutique essentiel.[1]Anna Peters, « Administration automatisée d'insuline pour les jeunes atteints de diabète de type 1 et d'un taux d'A1c élevé », NEJM Evidence, nejm.org L'autorisation de la FDA du système MiniMed 780G pour les enfants dès l'âge de 7 ans montre comment les régulateurs facilitent les voies d'accès aux solutions en boucle fermée qui allègent les contraintes de gestion de la maladie. Un élan similaire est visible en médecine de la douleur après que la FDA a approuvé la plateforme de stimulation de la moelle épinière Proclaim d'Abbott pour la neuropathie diabétique, prouvant que l'administration électronique peut franchir les silos thérapeutiques. Le vieillissement des populations amplifie les volumes de soins chroniques, et les données du monde réel confirment que les systèmes d'administration automatisés réduisent les taux d'hémoglobine glyquée par rapport aux schémas manuels. Les payeurs considèrent de plus en plus les pompes et capteurs avancés comme une protection contre les hospitalisations coûteuses liées aux complications, consolidant une tendance structurelle à la hausse pour le marché des systèmes électroniques d'administration de médicaments.

Adoption Croissante des Pompes Portables et des Pompes Patch

Les injecteurs miniaturisés portés sur le corps remodèlent les attentes des patients en réduisant les visites en clinique et en simplifiant les schémas multi-doses. Enable Injections a signalé un taux d'adoption de 60 % de son dispositif enFuse dans les quatre mois suivant son lancement, soulignant comment des facteurs de forme discrets favorisent la fidélisation.[2]Jordan Rosenfeld, « Le système d'administration sur le corps enFuse économise du temps et améliore la qualité de vie des patients », AJMC, ajmc.com Les données de phase 3 pour l'isatuximab sous-cutané administré via la même plateforme ont satisfait aux critères de non-infériorité par rapport à la thérapie intraveineuse tout en améliorant les indicateurs de qualité de vie, signalant le pivot de l'oncologie vers l'administration de biologiques à domicile. Des partenariats tels que l'alliance BD-Ypsomed sur les biologiques à haute viscosité montrent que les acteurs établis se repositionnent autour de la technologie patch pour défendre leurs parts de marché. Les nouvelles directives provisoires de la FDA clarifient les critères de performance, réduisant l'ambiguïté réglementaire pour les innovateurs. Avec 82 % des assureurs américains exprimant leur volonté de couvrir les pompes portables conviviales, les payeurs accélèrent les courbes d'adoption.

Remboursement Favorable et Développement des Soins à Domicile

La mise à jour 2025 des soins de santé à domicile de Medicare offre une augmentation de paiement de 2,7 % et ajoute des paiements groupés pour les thérapies intraveineuses complexes, subventionnant effectivement les outils d'administration connectés au domicile.[3]Centers for Medicare & Medicaid Services, « Mise à jour du taux PPS des soins de santé à domicile pour l'année civile 2025 », cms.gov Le programme de qualification en santé numérique de la FDA offre aux développeurs des voies de codification plus claires, alignant davantage les incitations économiques et réglementaires. L'Europe reflète cette tendance : les directives de l'EMA sur les combinaisons médicament-dispositif rationalisent les attentes en matière de dossier, réduisant les obstacles à l'entrée sur le marché. Les données du monde réel de Bigfoot Unity montrent que l'administration d'insuline assistée par la technologie réduit les visites aux urgences et améliore les indicateurs glycémiques, renforçant la proposition de valeur pour le déploiement des soins à domicile. Ensemble, les politiques et les données transforment le traitement à domicile d'une niche en un canal grand public pour le marché des systèmes électroniques d'administration de médicaments.

Miniaturisation et Connectivité Mobile Intelligente

La réduction des composants associée à l'omniprésence des smartphones permet la titration des doses en temps réel et un soutien décisionnel intégré. L'application InPen de Medtronic se synchronise avec son moniteur de glycémie en continu Simplera, transformant un stylo traditionnel en un hub thérapeutique riche en données. Le système automatisé Twiist capture les données de débit à chaque micro-dose, démontrant la granularité réalisable avec les capteurs de nouvelle génération. Les divulgations de brevets révèlent des dispositifs portables modulaires abritant à la fois des compartiments de surveillance et de réservoir de médicaments, pointant vers des dispositifs polyvalents pouvant s'adapter à différentes indications. Les avancées en science des matériaux ont produit des implants flexibles alimentés par l'IA qui adaptent la thérapie aux schémas de signaux cérébraux, soulignant la convergence de la neurotechnologie et de la pharmacologie. En résumé, la miniaturisation transforme le matériel en outils de traitement définis par logiciel, élevant la couche d'intelligence comme facteur de différenciation clé.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Rappels de dispositifs et exposition aux litiges en matière de sécurité | -1.4% | Mondial ; plus aigu aux États-Unis | Court terme (≤ 2 ans) |

| Coût élevé des dispositifs et lacunes de remboursement dans les marchés émergents | -1.1% | Économies émergentes | Moyen terme (2-4 ans) |

| Voies réglementaires complexes à juridictions multiples | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs pour les microcontrôleurs | -0.6% | Pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rappels de Dispositifs et Exposition aux Litiges en Matière de Sécurité

Une série de rappels de classe I de pompes à insuline et à perfusion au cours de la période 2023-2024 a ébranlé la confiance des cliniciens et déclenché des litiges coûteux. Des défauts de durée de vie des batteries, des fuites de liquide et des occlusions ont forcé des remplacements à grande échelle, renforçant la surveillance post-commercialisation de la FDA et allongeant l'examen des nouveaux produits. Les règlements judiciaires font grimper les primes d'assurance et détournent les capitaux de la R&D. Les acteurs plus petits dépourvus de systèmes de qualité robustes font face à des menaces existentielles, accélérant la consolidation du marché. À terme, une surveillance stricte devrait améliorer le niveau de sécurité de base, mais le frein à court terme sur le marché des systèmes électroniques d'administration de médicaments persiste.

Coût Élevé des Dispositifs et Lacunes de Remboursement dans les Marchés Émergents

Les systèmes d'insuline en boucle fermée peuvent coûter plus de 10 000 USD par an contre moins de 1 000 USD pour la thérapie conventionnelle, une disparité qui plafonne l'adoption dans les pays sensibles aux prix. Alors que Medicare et de nombreux payeurs de l'UE couvrent les dispositifs avancés, le remboursement dans les économies émergentes reste fragmentaire, laissant les patients supporter la majeure partie des coûts. Les produits combinant médicament et dispositif ajoutent de la complexité, nécessitant des dossiers réglementaires hybrides qui découragent les approbations accélérées dans les juridictions aux ressources limitées. Les fluctuations monétaires et les réseaux de support technique limités pèsent également sur les perspectives de déploiement. Sans modèles de financement innovants, le secteur des systèmes électroniques d'administration de médicaments aura du mal à libérer tout le potentiel des marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Accélération du Passage vers les Inhalateurs Intelligents

Les pompes à insuline ont généré 27,32 % du chiffre d'affaires de 2024, validant des décennies de preuves cliniques et de couverture d'assurance. Les inhalateurs intelligents, cependant, se développent à un TCAC de 12,94 %, portés par l'approbation historique de la FDA de la thérapie combinée Airsupra qui repositionne les corticostéroïdes inhalés comme médicament de secours. Cette étape réglementaire galvanise les investissements en R&D dans les inhalateurs équipés de capteurs qui suivent l'utilisation et transmettent les données d'observance aux équipes soignantes. Les injecteurs portables gagnent également un élan favorable grâce à des partenariats ciblant les biologiques à haute viscosité, tandis que les auto-injecteurs maintiennent leur pertinence en médecine d'urgence. La taille du marché des systèmes électroniques d'administration de médicaments pour les inhalateurs intelligents devrait dépasser les pompes en termes de dollars supplémentaires sur la fenêtre de prévision à mesure que les soins respiratoires se numérisent. La concurrence se concentre sur la connectivité cloud, la précision du suivi des doses et le financement à l'utilisation visant à élargir l'accès.

Le paysage des produits se diversifie simultanément. Les pilules intelligentes intègrent des micro-caméras et de la télémétrie pour effectuer une administration et un diagnostic ciblés dans le tractus gastro-intestinal en un seul passage, bien que l'adoption dépende de l'acceptation des patients et de la clarté du remboursement. Les pompes à perfusion implantables bénéficient de sources d'alimentation à récupération d'énergie qui prolongent la durée de vie fonctionnelle sans chirurgie, promettant une valeur différenciée en oncologie et en médecine de la douleur. Dans toutes les catégories, les fabricants s'efforcent de combiner un matériel robuste avec un logiciel adaptatif qui adapte le dosage aux signaux physiologiques changeants, redéfinissant les critères de performance pour le marché des systèmes électroniques d'administration de médicaments.

Par Application : Percée des Troubles Neurologiques

Le diabète a conservé 39,53 % du chiffre d'affaires de 2024, soutenu par des écosystèmes intégrés de surveillance continue du glucose et de pompes, ainsi que par de solides bases de preuves auprès des payeurs. Pourtant, les troubles neurologiques progressent le plus rapidement à un TCAC de 10,34 %, grâce aux stimulateurs de la moelle épinière en boucle fermée et aux implants de gestion de la douleur modulés par l'IA capables d'interprétation des signaux en temps réel. L'expansion des indications approuvées des plateformes Proclaim SCS valide une base clinique adressable plus large, déclenchant de nouvelles activités de R&D dans les troubles migraineux et du mouvement. La taille du marché des systèmes électroniques d'administration de médicaments pour les applications neurologiques est en bonne voie pour doubler d'ici 2030 si les dispositifs en développement franchissent les obstacles réglementaires.

Les applications dans les maladies respiratoires continuent de croître de manière stable, soutenues par la pénétration des inhalateurs intelligents, tandis que l'oncologie pivote de l'administration intraveineuse vers l'administration sous-cutanée sur le corps, libérant des économies de capacité hospitalière et améliorant le confort des patients. Les programmes cardiovasculaires testent des pompes ambulatoires pour la titration des médicaments contre l'insuffisance cardiaque, tandis que les troubles gastro-intestinaux et endocriniens sont les premiers bénéficiaires de la thérapie par capteurs ingérables. Cette toile thérapeutique élargie oblige les fournisseurs à concevoir des plateformes modulaires capables d'échanger des cassettes de médicaments et des packages d'algorithmes, assurant une flexibilité tout au long du cycle de vie.

Par Utilisateur Final : Les Soins à Domicile Dépassent les Établissements Institutionnels

Les hôpitaux et cliniques abritent encore près de la moitié des installations mondiales, reflétant leur rôle central dans la titration initiale de la thérapie et la gestion des soins aigus. Néanmoins, les environnements de soins à domicile progressent rapidement à un TCAC de 12,33 % à mesure que le remboursement, la fiabilité de la surveillance à distance et les préférences des patients s'alignent. Les paiements groupés de Medicare pour l'immunoglobuline intraveineuse à domicile et la technologie du diabète soulignent la reconnaissance systémique que les soins décentralisés peuvent réduire les réadmissions tout en améliorant la qualité de vie. La part du marché des systèmes électroniques d'administration de médicaments revenant aux canaux à domicile devrait augmenter régulièrement jusqu'en 2030.

Les centres de chirurgie ambulatoire adoptent des systèmes d'administration pour les procédures en ambulatoire, atténuant les pressions sur le débit des hôpitaux. Les cliniques spécialisées exploitent le dosage algorithmique pour différencier leurs offres de services en oncologie et en neurologie. À mesure que les manuels d'utilisation des dispositifs se réduisent à des tutoriels sur smartphone et que les tableaux de bord cloud signalent les anomalies en temps réel, les équipes soignantes peuvent étendre en toute sécurité des thérapies sophistiquées au-delà des murs institutionnels, redessinant la logistique des soins de santé.

Par Technologie : Les Plateformes Pilotées par l'IA Prennent de la Vitesse

Les dispositifs électroniques non connectés génèrent encore 47,23 % du chiffre d'affaires, mais la croissance s'oriente vers les modèles connectés et centrés sur l'IA progressant à un TCAC de 11,57 %. L'autorisation de la pompe Beta Bionics iLet ACE, qui ajuste automatiquement l'administration d'insuline via des algorithmes d'apprentissage automatique, témoigne de la confiance réglementaire dans les logiciels de dosage autonomes. Les inhalateurs connectés transmettent les indicateurs d'observance aux portails cloud, permettant des interventions de coaching proactives. Pour les cliniciens, les données intégrées réduisent la surcharge cognitive en distillant des informations exploitables plutôt que des chiffres bruts.

La miniaturisation du matériel fait place à des capteurs redondants et à des mises à jour du micrologiciel par voie hertzienne, garantissant l'évolution des plateformes après la vente. Les désignations d'interopérabilité permettent aux innovateurs tiers de connecter des modules spécialisés aux pompes de base, créant un marché des systèmes électroniques d'administration de médicaments de type écosystème. Les interfaces de programmation d'applications cybersécurisées sont donc aussi cruciales que les canules qu'elles contrôlent.

Par Composant : Les Logiciels et Algorithmes Mènent la Création de Valeur

Le matériel reste l'ancre du chiffre d'affaires à 53,63 %, mais les logiciels et algorithmes croissent le plus rapidement à un TCAC de 12,73 % car ils permettent des revenus récurrents provenant des mises à jour, de l'analyse et des niveaux premium de soutien décisionnel. L'application InPen améliorée de Medtronic illustre comment des mises à jour de code progressives peuvent revitaliser une franchise de dispositifs mature sans nouveau matériel. Les plateformes de connectivité traduisent les flux bruts de capteurs en tableaux de bord de traitement longitudinaux, resserrant les boucles de rétroaction entre patients et cliniciens. La taille du marché des systèmes électroniques d'administration de médicaments attribuable aux logiciels est prête pour une hausse structurelle à mesure que davantage de juridictions remboursent les résultats permis par les algorithmes.

Les suites de capteurs gagnent en sophistication grâce aux réseaux bi-électrodes et à la spectroscopie d'impédance qui détectent les occlusions ou les fuites avant tout impact clinique. Pendant ce temps, les générateurs alimentés à l'oxygène ou triboélectriques réduisent les modules d'alimentation, prolongeant la durée de vie des dispositifs et réduisant les intervalles de maintenance. Les consommables surfent sur la vague de la base installée, avec des cartouches propriétaires ancrant la fidélisation des clients et générant des flux de revenus annuels prévisibles.

Analyse Géographique

L'Amérique du Nord a généré 41,23 % du chiffre d'affaires de 2024, soutenue par des systèmes de payeurs avancés, des directives proactives de la FDA et une adoption profonde de la santé numérique. Le dernier calendrier de paiement de Medicare consolide davantage l'éligibilité à domicile, solidifiant une piste de demande locale. L'application stricte de la Section 524B fait également de la région un indicateur avancé pour la conformité en matière de cybersécurité, établissant indirectement des normes de conception pour les fournisseurs mondiaux.

L'Asie-Pacifique est le groupe à la croissance la plus rapide à un TCAC de 10,89 %. La Chine développe sa capacité de production de pompes intelligentes, tandis que le Japon et l'Australie accélèrent les approbations pour les dispositifs compatibles avec l'IA dans le cadre de procédures d'examen harmonisées. L'infrastructure numérique de santé Ayushman Bharat de l'Inde positionne les prestataires locaux pour passer directement aux soins connectés au cloud. Les fabricants régionaux conçoivent de plus en plus pour les besoins domestiques et les normes de l'UE et des États-Unis, améliorant leur préparation à l'exportation.

L'Europe affiche une expansion régulière tirée par la réglementation. La mise en œuvre du Règlement sur les Dispositifs Médicaux a allongé certains délais mais améliore finalement la perception de la qualité, favorisant l'adoption d'injecteurs portables à haute viscosité grâce aux collaborations BD-Ypsomed. Les payeurs d'Europe centrale et orientale commencent des remboursements pilotes pour l'administration automatisée d'insuline, élargissant la cohorte adressable. L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent une dynamique de marché émergent : une élite urbaine adopte les technologies premium, mais une diffusion plus large attend des modèles à coût réduit et une réforme du remboursement par le secteur public.

Paysage Concurrentiel

La concentration du marché est modérée. Medtronic, Insulet et Novo Nordisk continuent d'ancrer le classement avec des portefeuilles intégrés verticalement et de vastes réseaux de leaders d'opinion clés. Cependant, les rappels ont mis en lumière les références qualité, incitant les hôpitaux à vérifier les antécédents des fournisseurs. La rapide adoption par les patients des produits d'Enable Injections démontre comment des spécialistes agiles peuvent surpasser les géants en matière d'expérience utilisateur dans des niches sélectionnées.

Les thèmes stratégiques convergent autour de la différenciation des algorithmes d'IA, des solutions d'alimentation à récupération d'énergie et des offres de dispositifs enveloppées de services. Les dépôts de brevets sur les pompes implantables alimentées à l'oxygène indiquent un pivot du produit vers la plateforme, où les consommables, les services de données et les mises à jour d'algorithmes alimentent la valeur à vie. Les entreprises technologiques proposent des couches de sécurité en tant que service, permettant aux fabricants d'équipements d'origine plus petits d'externaliser la conformité. L'appétit pour les fusions et acquisitions reste sain, les acteurs établis acquérant des start-ups d'analyse pour renforcer leurs piles logicielles. Dans ce contexte, le marché des systèmes électroniques d'administration de médicaments récompense l'échelle dans la fabrication tout en valorisant l'agilité dans le développement de code, créant une course concurrentielle à deux vitesses.

Leaders du Secteur des Systèmes Électroniques d'Administration de Médicaments

Insulet Corporation

Medtronic plc

Novo Nordisk A/S

Tandem Diabetes Care

Ypsomed AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Enable Injections a annoncé le succès de la phase 3 pour l'isatuximab sous-cutané via son système sur le corps, signalant une entrée dans le dosage en oncologie.

- Novembre 2024 : Medtronic a obtenu l'autorisation de la FDA pour l'application de stylo intelligent InPen, ouvrant la voie au lancement de son système Smart MDI lié à Simplera.

- Août 2024 : La FDA a élargi la technologie SmartAdjust d'Insulet aux adultes atteints de diabète de type 2, marquant la première autorisation d'administration automatisée d'insuline pour cette population.

Portée du Rapport Mondial sur le Marché des Systèmes Électroniques d'Administration de Médicaments

| Pompes à Insuline |

| Injecteurs Portables |

| Inhalateurs Intelligents |

| Pilules Intelligentes |

| Pompes à Perfusion Implantables |

| Patchs Transdermiques |

| Auto-Injecteurs |

| Patchs à Micro-Aiguilles |

| Diabète |

| Maladies Respiratoires (Asthme, BPCO) |

| Gestion de la Douleur |

| Oncologie |

| Maladies Cardiovasculaires |

| Troubles Neurologiques |

| Troubles Gastro-Intestinaux |

| Hormonothérapie |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Environnements de Soins à Domicile |

| Cliniques Spécialisées |

| Électronique |

| Connecté / Compatible IoT |

| En Boucle Fermée / Basé sur l'IA |

| Matériel |

| Logiciels et Algorithmes |

| Plateforme de Connectivité |

| Capteurs et Modules d'Alimentation |

| Consommables / Cartouches |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Pompes à Insuline | |

| Injecteurs Portables | ||

| Inhalateurs Intelligents | ||

| Pilules Intelligentes | ||

| Pompes à Perfusion Implantables | ||

| Patchs Transdermiques | ||

| Auto-Injecteurs | ||

| Patchs à Micro-Aiguilles | ||

| Par Application | Diabète | |

| Maladies Respiratoires (Asthme, BPCO) | ||

| Gestion de la Douleur | ||

| Oncologie | ||

| Maladies Cardiovasculaires | ||

| Troubles Neurologiques | ||

| Troubles Gastro-Intestinaux | ||

| Hormonothérapie | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Environnements de Soins à Domicile | ||

| Cliniques Spécialisées | ||

| Par Technologie | Électronique | |

| Connecté / Compatible IoT | ||

| En Boucle Fermée / Basé sur l'IA | ||

| Par Composant | Matériel | |

| Logiciels et Algorithmes | ||

| Plateforme de Connectivité | ||

| Capteurs et Modules d'Alimentation | ||

| Consommables / Cartouches | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes électroniques d'administration de médicaments en 2025 ?

La taille du marché des systèmes électroniques d'administration de médicaments est de 68,73 milliards USD en 2025 et devrait atteindre 102,12 milliards USD d'ici 2030, avec une croissance à un TCAC de 8,24 %.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les pompes à insuline détiennent la plus grande part à 27,32 % du chiffre d'affaires de 2024, soutenues par des décennies de données cliniques et des cadres de remboursement robustes.

Quelle est l'application thérapeutique à la croissance la plus rapide ?

Les troubles neurologiques progressent à un TCAC de 10,34 % jusqu'en 2030, portés par la stimulation de la moelle épinière compatible avec l'IA et les implants adaptatifs de gestion de la douleur.

Pourquoi l'Asie-Pacifique croît-elle plus rapidement que les autres régions ?

Des investissements rapides dans la santé numérique, une prévalence croissante des maladies chroniques et des régimes réglementaires de plus en plus favorables propulsent le chiffre d'affaires de l'Asie-Pacifique à un TCAC de 10,89 %.

Comment les tendances de remboursement façonnent-elles les perspectives du secteur ?

La mise à jour des paiements 2025 de Medicare et des politiques similaires de l'UE améliorent la couverture des thérapies connectées à domicile, stimulant la demande de plateformes d'administration avancées.

Dernière mise à jour de la page le: