Taille et part du marché des systèmes de délivrance transdermique de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

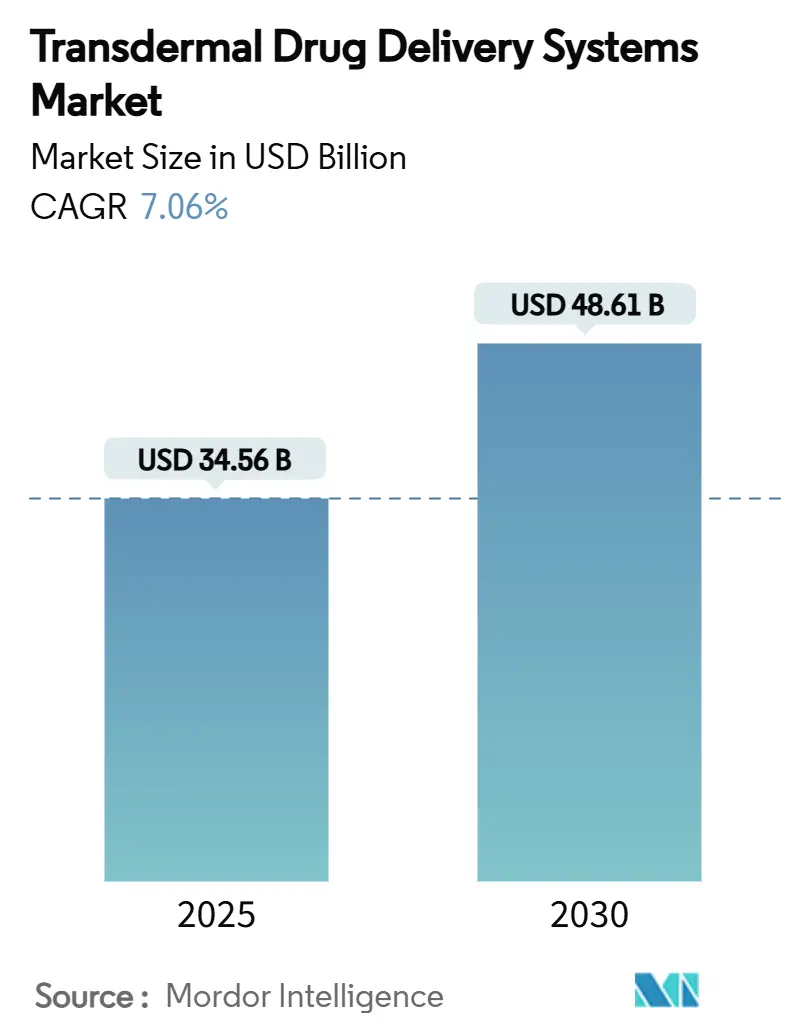

| Taille du Marché (2025) | 34.56 Milliards de dollars |

| Taille du Marché (2030) | 48.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de délivrance transdermique de médicaments par Mordor Intelligence

La taille du marché des systèmes de délivrance transdermique de médicaments a atteint 34,56 milliards USD en 2025 et devrait atteindre 48,61 milliards USD d'ici 2030, reflétant un TCAC de 7,06 %. La croissance de la demande repose sur des formats de délivrance centrés sur le patient qui contournent le métabolisme de premier passage, des conceptions de patchs avancées et des fonctionnalités de surveillance numérique qui transforment les patchs passifs en outils thérapeutiques actifs. Le marché des systèmes de délivrance transdermique de médicaments est également soutenu par la dynamique réglementaire en faveur des alternatives aux opioïdes, les progrès rapides dans les films biodégradables et l'élargissement de l'accès aux services de soins à domicile. L'intensité concurrentielle est façonnée par un mélange de grandes entreprises pharmaceutiques et de sociétés technologiques spécialisées, chacune poussant des solutions à micro-aiguilles, iontophorétiques et à patchs intelligents. Le TCAC élevé de l'Asie-Pacifique signale un rééquilibrage géographique, même si l'Amérique du Nord reste le leader en termes de chiffre d'affaires. Les mandats de durabilité, notamment en Europe, exercent une pression pour innover avec des substrats compostables et des adhésifs sans solvant.

Principaux enseignements du rapport

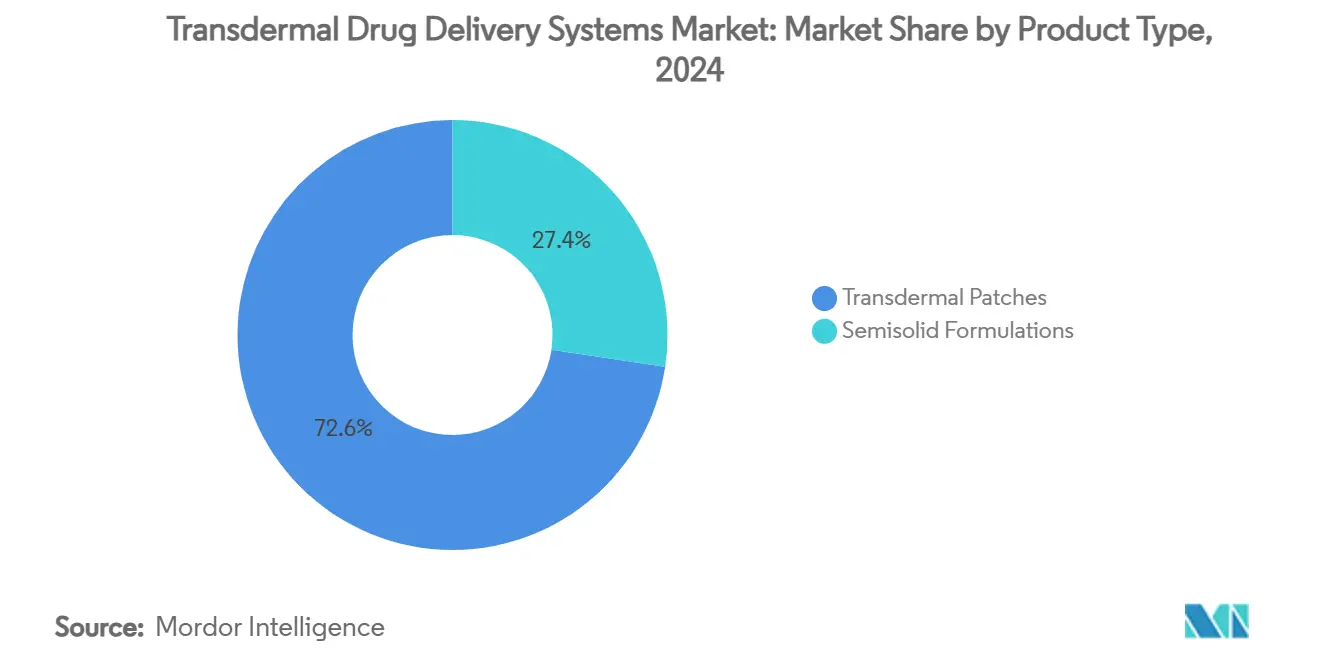

- Par type de produit, les patchs transdermiques ont dominé avec une part de marché de 72,64 % des systèmes de délivrance transdermique de médicaments en 2024 ; les formulations semi-solides devraient se développer à un TCAC de 8,34 % jusqu'en 2030.

- Par type de délivrance, les systèmes passifs représentaient 78,65 % de la taille du marché des systèmes de délivrance transdermique de médicaments en 2024, tandis que les systèmes actifs devraient croître à un TCAC de 9,63 % jusqu'en 2030.

- Par type de patch, les conceptions médicament dans l'adhésif détenaient 42,36 % de la part de marché des systèmes de délivrance transdermique de médicaments en 2024 ; les patchs à micro-aiguilles affichent le TCAC le plus élevé de 11,55 % jusqu'en 2030.

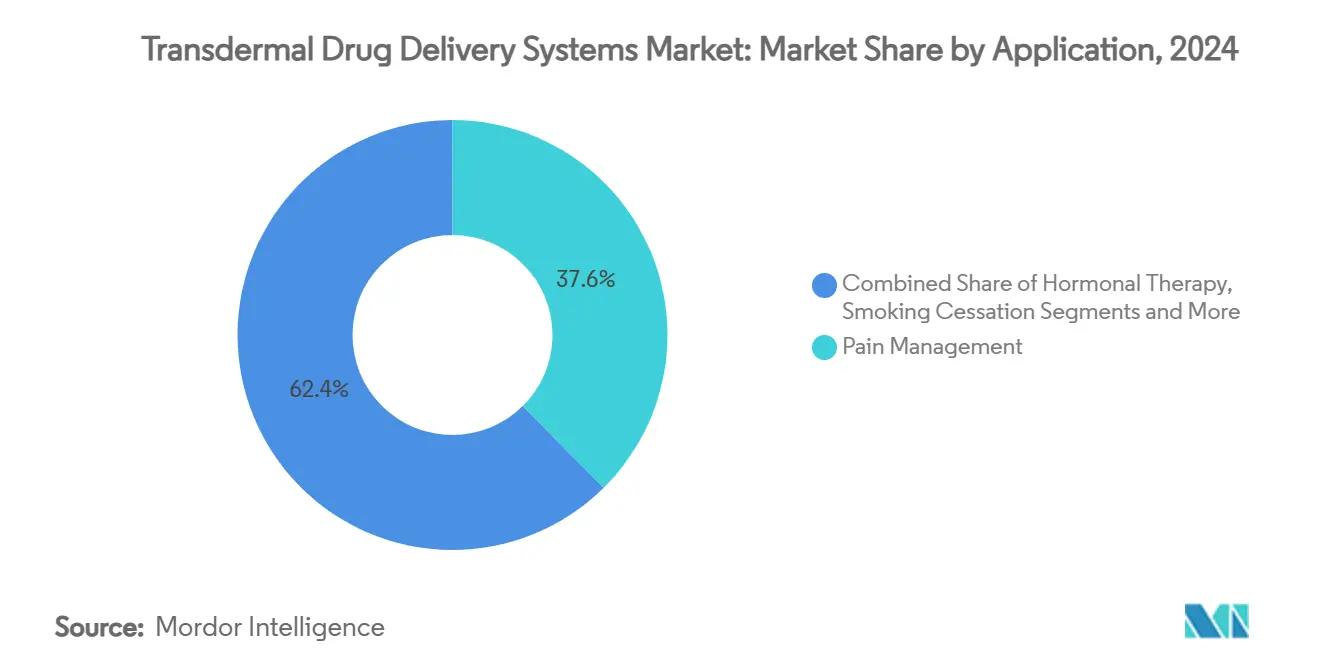

- Par application, la gestion de la douleur représentait 37,58 % de la taille du marché des systèmes de délivrance transdermique de médicaments en 2024 ; la thérapie hormonale progresse à un TCAC de 8,12 % jusqu'en 2030.

- Par utilisateur final, les environnements de soins à domicile ont capturé 56,48 % de la part des revenus en 2024 et afficheront un TCAC de 9,04 % jusqu'en 2030.

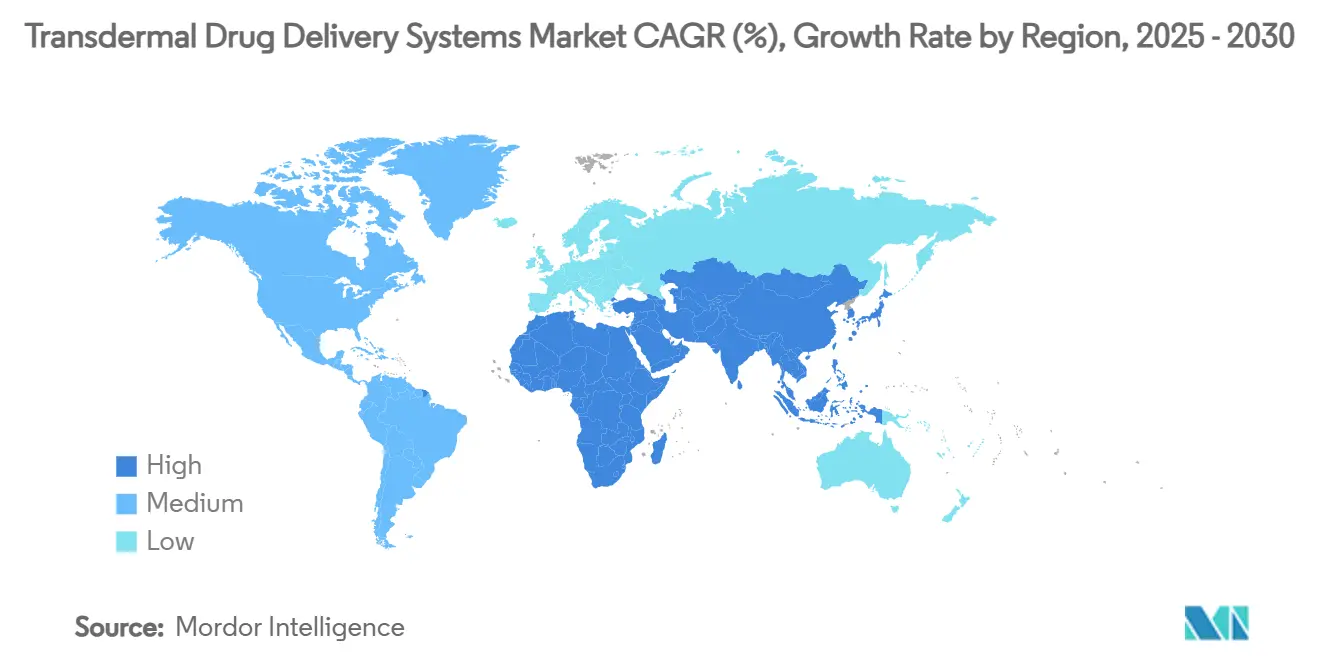

- Par géographie, l'Amérique du Nord a conservé 41,23 % de la part de marché des systèmes de délivrance transdermique de médicaments en 2024, mais l'Asie-Pacifique croît à un TCAC de 9,37 % jusqu'en 2030.

Tendances et perspectives du marché mondial des systèmes de délivrance transdermique de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence des patients pour la délivrance non invasive | +1.2% | Mondial ; plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans la conception des patchs et les matériaux adhésifs | +0.9% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Électronique portable permettant la personnalisation des doses | +0.7% | Marchés principaux d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Demande de délivrance de biologiques via des micro-aiguilles | +1.1% | Mondial ; adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Impulsion en faveur de la durabilité pour les films de patchs biodégradables | +0.4% | UE en tête ; expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les affections chroniques telles que le diabète, les maladies cardiovasculaires et la douleur persistante élargissent la base de patients pour les systèmes transdermiques en favorisant des taux de médicaments à l'état stable et moins d'étapes de dosage. Le diabète touche désormais 537 millions d'adultes dans le monde, tandis que la douleur chronique affecte plus de 50 millions de personnes aux États-Unis seulement. Les implants flexibles alimentés par ultrasons qui fonctionnent en concert avec des patchs cutanés illustrent comment le marché des systèmes de délivrance transdermique de médicaments passe d'une libération passive à une gestion active. Cette approche soutient les modèles de thérapie continue, s'alignant sur les incitations aux soins basés sur la valeur qui récompensent l'observance et la stabilité des résultats.

Préférence des patients pour la délivrance non invasive

Les taux d'acceptation des patchs dépassent 95 % chez les personnes qui refusent les médicaments oraux, dépassant largement l'acceptation des injections. Des études cliniques sur les patchs à la nicotine montrent une amélioration de la fonction des cellules progénitrices endothéliales sans compromis hémodynamique, ajoutant un bénéfice cardiovasculaire aux protocoles de sevrage tabagique.[1]Ting-Yi Tien, « Le patch transdermique à la nicotine augmente le nombre et la fonction des cellules progénitrices endothéliales », pubmed.ncbi.nlm.nih.govDes niveaux de tolérance plus élevés dans les cohortes psychiatriques et gériatriques élargissent davantage le marché des systèmes de délivrance transdermique de médicaments en réduisant les visites en clinique et en permettant l'auto-application.

Avancées dans la conception des patchs et les matériaux adhésifs

Des durées de port de sept jours sont désormais réalisables avec des adhésifs sensibles à la pression qui tiennent malgré la transpiration et les contraintes mécaniques. La technologie TEPI de Medherant démontre des patchs résistants à l'eau et à haute charge qui restent intacts sous 30 % d'étirement, réduisant les incidents de remplacement prématuré qui dépassaient autrefois 30 %.[2]Medherant, « Technologie de patch innovante pour la délivrance transdermique de médicaments », nature.com Le couplage des ondes acoustiques de surface avec des nanocapsules lipidiques produit des profils de libération adaptés à la physiologie du patient, renforçant le contrôle thérapeutique.

Électronique portable permettant la personnalisation des doses

Les patchs intelligents intègrent des capteurs, des processeurs et des réservoirs de délivrance sur des substrats flexibles. Le patch pliable du professeur Kyung-In Jang mesure les signaux cardiovasculaires et distribue les médicaments dans la même unité. Un dispositif à micro-aiguilles contrôlé par smartphone peut libérer plusieurs médicaments de manière sélective, reflétant la façon dont le marché des systèmes de délivrance transdermique de médicaments fusionne avec les thérapeutiques numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Irritation cutanée et dermatite de contact | -0.8% | Mondial ; sensibilité plus élevée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adéquation limitée des molécules médicamenteuses | -1.2% | Mondial ; tous les domaines thérapeutiques | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur le détournement des patchs aux opioïdes | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Préoccupations environnementales concernant l'élimination des patchs | -0.3% | UE en tête ; expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Irritation cutanée et dermatite de contact

La dermatite de contact affecte jusqu'à 20 % des utilisateurs de patchs, compromettant l'observance dans les conceptions à port prolongé. Les crèmes quotidiennes à base de corticostéroïdes peuvent modifier la cinétique de libération, nécessitant un équilibre délicat entre le confort cutané et les performances du médicament.[3]Lori Reisner, « Patchs aux opioïdes », pain.ucsf.edu Les adhésifs hypoallergéniques et les couches à pH neutre sont donc essentiels à la croissance du marché, en particulier chez les populations pédiatriques et gériatriques.

Adéquation limitée des molécules médicamenteuses

La plupart des molécules dépassent 600 Daltons ou manquent de la lipophilicité nécessaire à la diffusion passive. Les micro-aiguilles, l'iontophorèse et la sonophorèse élargissent le portefeuille accessible mais ajoutent de la complexité et du coût au dispositif. Même lorsque les barrières de pénétration sont surmontées, les médicaments doivent rester stables à la température cutanée pendant plusieurs jours, limitant les candidats au pipeline malgré les avancées technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats hybrides gagnent en dynamisme

Les patchs transdermiques ont contribué à 72,64 % des revenus de 2024, démontrant une confiance clinique profonde et des économies de production évolutives. Les gels semi-solides, bien que plus petits, sont en bonne voie pour un TCAC de 8,34 %, capitalisant sur une délivrance flexible en termes de dose et spécifique au site qui attire les applications dermatologiques et hormonales. Le marché des systèmes de délivrance transdermique de médicaments équilibre donc les ventes fiables de patchs avec de nouveaux lancements de gels, aidés par des composites de nanofibres électrofilées pour le psoriasis qui combinent l'adhérence des patchs et la précision au niveau des pommades.

Les hybrides de deuxième génération combinent des couches adhésives avec des réservoirs de gel, permettant aux cliniciens de titrer les doses sans remplacer l'ensemble du dispositif. Une telle polyvalence soutient la médecine personnalisée et peut élargir l'inclusion dans les formulaires parmi les payeurs qui recherchent des modèles de tarification basés sur les résultats.

Par type de délivrance : l'électronique élargit la portée

La diffusion passive reste le cheval de bataille avec 78,65 % de part, mais les systèmes actifs sont clairement le moteur de croissance avec un TCAC de 9,63 %. Les mini-pompes, l'électroporation et l'iontophorèse à basse tension permettent aux macromolécules de traverser la peau, renforçant la position du marché des systèmes de délivrance transdermique de médicaments dans les biologiques. Un patch hétérogène sans voie qui abrite des micro-pompes à entraînement par force illustre l'ingénierie sans batterie qui préserve la flexibilité.

Dans les maladies chroniques nécessitant un dosage variable, les contrôleurs liés à des applications modulent les taux de délivrance en réponse aux données biométriques en temps réel. Une telle capacité en boucle fermée élève les patchs de distributeurs à nœuds de soutien à la décision, s'harmonisant avec les flux de travail de télésanté.

Par type de patch : les micro-aiguilles s'accélèrent

Les conceptions médicament dans l'adhésif, détenant 42,36 % des revenus de 2024, restent l'option de référence, grâce à un faible coût des matériaux et à des voies réglementaires établies. Les réseaux de micro-aiguilles, cependant, progresseront à un TCAC de 11,55 % à mesure que leur capacité à délivrer des biologiques, des vaccins et des thérapies à base d'acides nucléiques devient indispensable. Les micro-aiguilles à double réseau biodégradable fusionnent la résistance du méthacrylate de gélatine avec la biocompatibilité de la matrice neurale acellulaire, réduisant la douleur d'insertion tout en assurant une dissolution complète.

Les formats matriciels et à réservoir persistent dans les formulations à haute dose ou sensibles à l'humidité, mais la valeur se déplace vers des solutions à micro-aiguilles qui débloquent des indications premium et commandent des remboursements plus élevés.

Par application : la thérapie hormonale progresse fortement

La gestion de la douleur a dominé avec 37,58 % des revenus en 2024 en raison de la prévalence des douleurs lombaires chroniques et des douleurs cancéreuses. La thérapie hormonale, progressant à un TCAC de 8,12 %, bénéficie de preuves que les patchs d'estradiol sont équivalents à la privation androgénique injectable dans le cancer de la prostate métastatique.

Les patchs de testostérone pour les femmes ménopausées renforcent également la demande. Les troubles du système nerveux central, les maladies cardiovasculaires et le sevrage tabagique maintiennent des parts stables mais attendent des percées en matière d'adéquation des molécules pour relancer une croissance plus rapide.

Par utilisateur final : les soins à domicile mènent et s'accélèrent

Les environnements de soins à domicile ont généré 56,48 % des ventes de 2024 et maintiendront un TCAC de 9,04 % jusqu'en 2030, les payeurs encourageant le traitement ambulatoire. Les patchs intelligents qui associent la surveillance continue de la glycémie à la délivrance de médicaments s'intègrent bien dans cet écosystème, réduisant la fréquence des visites en clinique.

Les hôpitaux et les cliniques préfèrent toujours les patchs pour la douleur aiguë et les environnements contrôlés, mais l'évolution des modèles de remboursement pousse les volumes de thérapie chronique vers les canaux grand public.

Analyse géographique

Le leadership de l'Amérique du Nord découle d'approbations rationalisées comme le patch générique de lidocaïne à 1,8 % de mars 2025, qui a élargi l'accès à moindre coût. La croissance des cas de douleur chronique et de diabète renforce l'utilisation des patchs, et les dépenses de santé élevées par habitant soutiennent les technologies premium. Le Canada et le Mexique bénéficient du transfert de technologie transfrontalier et des cadres conjoints de pharmacovigilance qui accélèrent les entrées sur le marché régional.

L'Asie-Pacifique progresse rapidement grâce à de grandes populations et à des économies d'échelle de fabrication. La Chine, le Japon et la Corée du Sud innovent dans l'électronique flexible et l'outillage à micro-aiguilles, permettant aux entreprises nationales d'exporter des patchs intelligents compétitifs en termes de coûts. L'Inde et l'Australie améliorent l'accès aux soins de santé grâce à la télémédecine qui se marie bien avec les systèmes transdermiques auto-appliqués. Les initiatives gouvernementales pour gérer le diabète et les maladies cardiovasculaires intensifient la demande de patchs à longue durée d'action dans les zones rurales, stimulant le marché des systèmes de délivrance transdermique de médicaments.

La croissance régulière de l'Europe est liée à son programme vert. Des projets tels que des patchs de succion biodégradables pour la délivrance de peptides bénéficient de financements publics et d'examens accélérés, alignant l'innovation médicale sur la réglementation environnementale. L'Allemagne et le Royaume-Uni investissent dans des chimies d'adhésion avancées, tandis que la France et l'Espagne mettent l'accent sur l'autogestion des maladies chroniques grâce à des réformes de remboursement qui favorisent les patchs de soins à domicile.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Hisamitsu Pharmaceutical domine le soulagement de la douleur externe avec les patchs SALONPAS et s'appuie sur une expertise de plusieurs décennies dans la technologie médicament dans l'adhésif. Agile Therapeutics, désormais partie d'Insud Pharma, gagne une portée géographique plus large pour sa franchise de patchs hormonaux. Des start-ups telles qu'Anodyne Nanotech ciblent la délivrance de peptides GLP-1, signalant un glissement vers les indications de maladies métaboliques.

Les mouvements stratégiques se concentrent sur l'expansion des plateformes. Les entreprises établies ajoutent des couches numériques pour le suivi de l'observance, tandis que les nouveaux entrants concèdent sous licence des moules à micro-aiguilles ou des brevets d'adhésifs pour accélérer leur entrée. Les partenariats avec des entreprises de capteurs portables sont courants, reflétant la convergence entre les technologies médicales et pharmaceutiques. La pression sur les prix et les exigences de durabilité encouragent le partage des lignes de fabrication qui minimisent l'utilisation de solvants et améliorent la récupération des déchets.

Leaders du secteur des systèmes de délivrance transdermique de médicaments

Hisamitsu Pharmaceutical Co., Inc.

Novartis AG

Johnson & Johnson

Viatris Inc.

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : la FDA a autorisé le premier patch générique de lidocaïne à 1,8 % d'Aveva Drug Delivery Systems, offrant aux cliniciens une option économique par rapport à ZTlido.

- Février 2025 : les données de l'essai STAMPEDE ont confirmé que les patchs transdermiques d'estradiol ne sont pas inférieurs aux injectables standard pour le cancer de la prostate métastatique.

- Décembre 2024 : Anodyne Nanotech a annoncé une biodisponibilité supérieure à 50 % pour les médicaments GLP-1 via HeroPatch, avec des essais de phase I prévus pour 2025.

Portée du rapport mondial sur le marché des systèmes de délivrance transdermique de médicaments

| Patchs transdermiques |

| Formulations semi-solides (gels, pommades) |

| Systèmes passifs |

| Systèmes actifs (iontophorèse, micro-aiguilles, sonophorèse) |

| Médicament dans l'adhésif |

| Matriciel |

| Réservoir |

| À base de micro-aiguilles |

| Gestion de la douleur |

| Troubles du système nerveux central |

| Thérapie hormonale |

| Maladies cardiovasculaires |

| Sevrage tabagique |

| Autres (mal des transports, oncologie, etc.) |

| Environnements de soins à domicile |

| Hôpitaux et cliniques |

| Autres (pharmacies de détail, commerce électronique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Patchs transdermiques | |

| Formulations semi-solides (gels, pommades) | ||

| Par type de délivrance | Systèmes passifs | |

| Systèmes actifs (iontophorèse, micro-aiguilles, sonophorèse) | ||

| Par type de patch | Médicament dans l'adhésif | |

| Matriciel | ||

| Réservoir | ||

| À base de micro-aiguilles | ||

| Par application | Gestion de la douleur | |

| Troubles du système nerveux central | ||

| Thérapie hormonale | ||

| Maladies cardiovasculaires | ||

| Sevrage tabagique | ||

| Autres (mal des transports, oncologie, etc.) | ||

| Par utilisateur final | Environnements de soins à domicile | |

| Hôpitaux et cliniques | ||

| Autres (pharmacies de détail, commerce électronique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la valeur actuelle du marché des systèmes de délivrance transdermique de médicaments ?

Le marché a atteint 34,56 milliards USD en 2025 et devrait atteindre 48,61 milliards USD d'ici 2030 à un TCAC de 7,06 %.

2. Quel type de produit domine les ventes ?

Les patchs transdermiques traditionnels détenaient 72,64 % des revenus de 2024, dépassant les gels semi-solides.

3. Pourquoi les patchs à micro-aiguilles attirent-ils l'attention ?

Ils permettent la délivrance de grandes molécules telles que les peptides et les biologiques, entraînant un TCAC de 11,55 % dans leur catégorie.

4. Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 9,37 % grâce à l'échelle de fabrication et à l'élargissement de l'accès aux soins de santé.

5. Quelle est l'importance de l'utilisation dans les soins à domicile ?

Les environnements de soins à domicile représentent déjà 56,48 % des ventes et se développeront à un TCAC de 9,04 %, propulsés par des patchs intelligents qui combinent surveillance et dosage.

Dernière mise à jour de la page le: