Taille et Part du Marché des Technologies de Transfection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Transfection par Mordor Intelligence

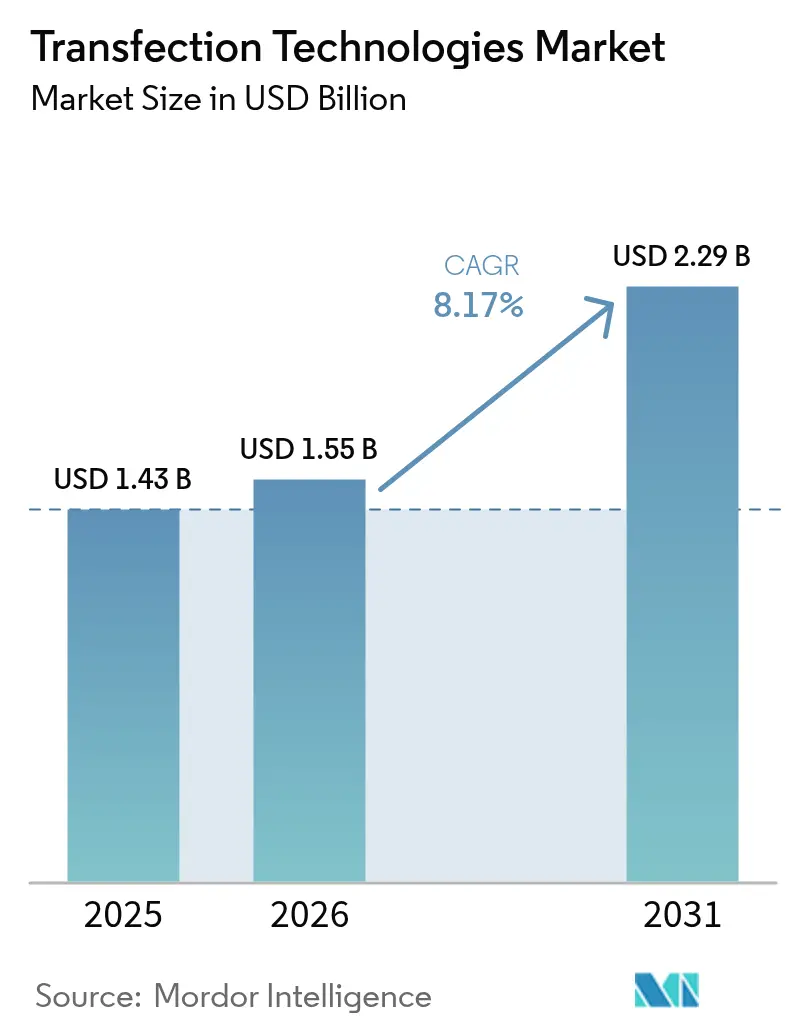

La taille du marché des technologies de transfection en 2026 est estimée à 1,55 milliard USD, en progression par rapport à la valeur de 2025 de 1,43 milliard USD, avec des projections pour 2031 indiquant 2,29 milliards USD, croissant à un CAGR de 8,17 % sur la période 2026-2031. Cette trajectoire reflète un pivot rapide des protocoles de laboratoire à petite échelle vers des plateformes évolutives conformes aux bonnes pratiques de fabrication actuelles (cGMP), exigées par le secteur des thérapies géniques et cellulaires. L'adoption est rythmée par 37 produits de thérapie génique approuvés par la FDA qui nécessitent une administration hautement efficace et peu toxique d'ADN, d'ARN ou de protéines dans des cellules primaires.[1]Source : U.S. Food and Drug Administration, "Orientations sur les Thérapies Cellulaires et Géniques," fda.gov Les fabricants d'instruments automatisent les flux de travail d'électroporation, de microfluidique et de nanoparticules lipidiques pour satisfaire des tailles de lots commerciaux dépassant désormais 200 milliards de cellules. Les principaux fournisseurs se différencient grâce à des consommables fermés à usage unique qui raccourcissent les cycles de validation pour les vaccins à ARNm, les thérapies CAR-T allogéniques et les produits CRISPR in vivo. Sur le plan régional, les États-Unis et le Canada maintiennent de solides écosystèmes réglementaires et de fabrication, mais les flux de capitaux vers Singapour, le Japon et la Chine indiquent un rééquilibrage à venir vers des pôles de production en Asie-Pacifique.

Principaux Enseignements du Rapport

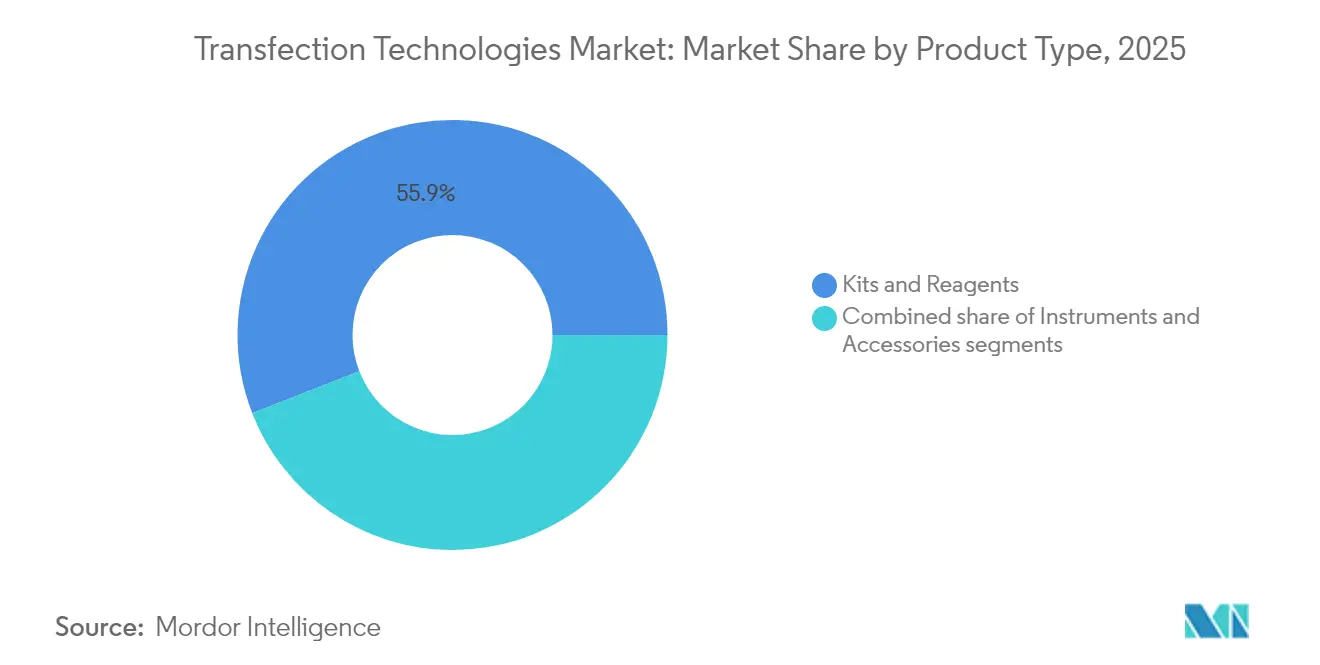

- Par type de produit, les kits et réactifs ont dominé avec 55,92 % de la part du marché des technologies de transfection en 2025, tandis que les instruments enregistrent le CAGR le plus rapide à 8,94 % jusqu'en 2031.

- Par application, la recherche biomédicale a détenu 43,10 % de la part des revenus en 2025 ; la biologie synthétique et l'ingénierie génomique devraient se développer à un CAGR de 9,28 %.

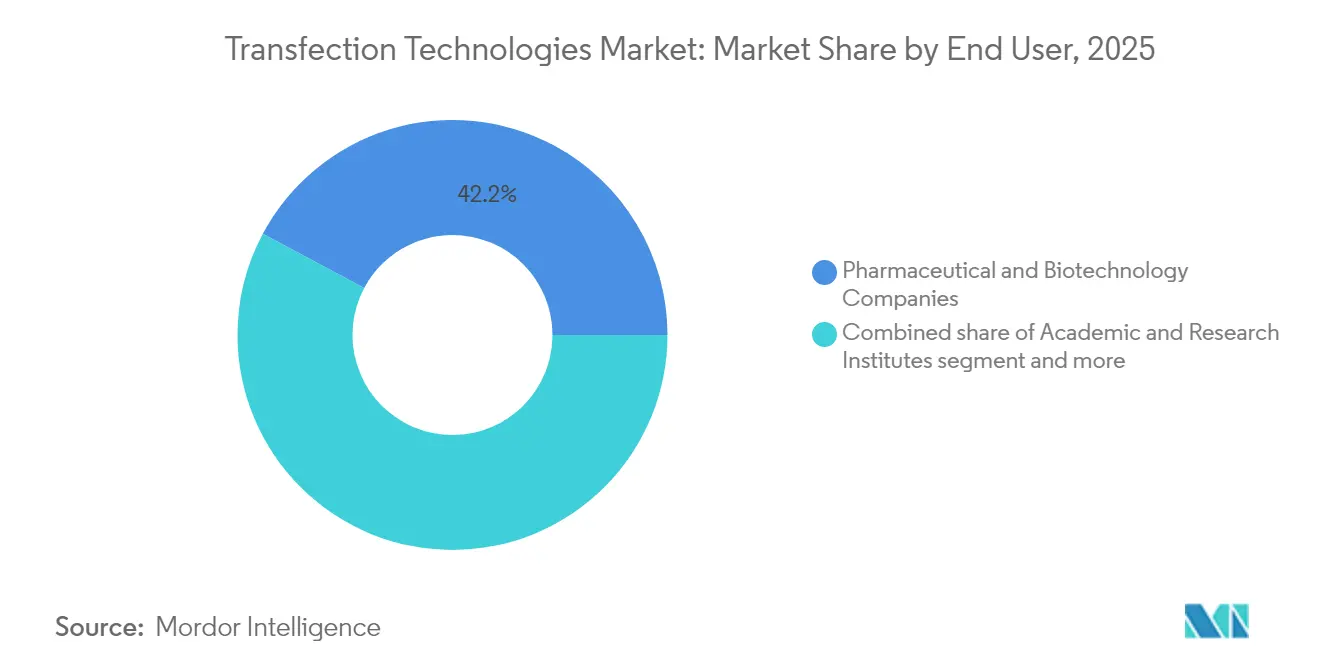

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capturé 42,20 % de la taille du marché des technologies de transfection en 2025, tandis que les instituts académiques progressent à un CAGR de 9,46 %.

- Par géographie, l'Amérique du Nord a conservé 38,40 % des revenus de 2025, mais l'Asie-Pacifique dépassera toutes les régions avec un CAGR de 9,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Technologies de Transfection

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la R&D dans les thérapies à base de cellules et de gènes | +2.1% | Mondial, porté par l'Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande croissante de flux de travail en biologie synthétique | +1.5% | Noyau Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de bio-fonderies | +1.2% | Noyau APAC, avec des initiatives en Amérique du Nord | Long terme (≥ 4 ans) |

| La montée en puissance des vaccins à ARNm nécessite une transfection à haut débit | +1.7% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et à Singapour | Court terme (≤ 2 ans) |

| Automatisation et standardisation des processus de fabrication | +1.0% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Chroniques

Le cancer, les troubles neurologiques et les affections hématologiques héréditaires sont en hausse dans le monde entier, poussant les systèmes de santé vers des approches curatives fondées sur le transfert de gènes et l'édition du génome. Les pipelines CAR-T seuls nécessitent des plateformes de transfection capables d'atteindre 90 % d'efficacité dans les lymphocytes T primaires tout en maintenant une viabilité ≥ 85 %, un seuil désormais atteint avec des tampons d'électroporation optimisés. L'administration CRISPR assistée par ultrasons focalisés démontre une édition précise dans le cerveau sans vecteurs viraux, signalant de nouvelles frontières thérapeutiques. Des prix de traitement élevés — CASGEVY est affiché à 2,2 millions USD — justifient l'investissement en capital dans des instruments avancés qui compriment les délais de production de plusieurs semaines à quelques jours.

Expansion de la R&D dans les Thérapies à Base de Cellules et de Gènes

L'activité clinique mondiale a dépassé 1 200 essais actifs en 2024, créant un solide entonnoir pour les lancements commerciaux qui reposent sur des protocoles de transfection évolutifs et reproductibles. Les banques de cellules allogéniques amplifient la demande car une seule campagne de fabrication peut traiter des centaines de patients, intensifiant l'accent mis sur les systèmes d'électroporation fermés dotés d'une technologie d'analyse des procédés. Les contrats d'approvisionnement à long terme — tels que l'accord de Lonza pour produire CASGEVY — illustrent comment les fournisseurs de plateformes convertissent la dynamique de R&D en flux de revenus pluriannuels.

Demande Croissante de Flux de Travail en Biologie Synthétique

Les bio-fonderies automatisent les cycles de conception-construction-test-apprentissage pour l'ingénierie des organismes, générant des besoins de transfection à haut débit sur les microbes, les cellules végétales et les lignées de mammifères. La NSF américaine a engagé 24 millions USD pour des infrastructures partagées en 2024, regroupant la robotique, l'analytique et la microfluidique qui exigent une optimisation des réactifs à grande échelle.[2]Source : Fondation Nationale des Sciences, "Programme BioFoundries," nsf.gov Des acteurs industriels tels que Ginkgo Bioworks équipent des souches de fermentation par des éditions génomiques multiplexes qui nécessitent une administration cohérente sur des milliers de clones. Avec la fabrication chimique via la biologie synthétique projetée à 39 milliards USD d'ici 2030, les fournisseurs qui associent des instruments à des chimies de lipides cationiques propriétaires acquièrent un avantage de premier entrant.

Programmes Gouvernementaux de Bio-Fonderies

L'autonomie stratégique en biotechnologie incite les nations à subventionner des usines pilotes et à standardiser les voies réglementaires. Le programme EMBODY de l'ARPA-H a alloué 50 millions USD à l'automatisation de la production de thérapies cellulaires, citant spécifiquement les goulots d'étranglement liés à la transfection.[3]Source : Agence de Recherche en Projets Avancés pour la Santé, "Programme EMBODY," arpa-h.gov Singapour finance des plateformes d'ARNm auto-amplifiant pour sécuriser une capacité vaccinale nationale, accélérant la demande de mélangeurs de nanoparticules lipidiques à haut débit. Ces initiatives établissent des protocoles de référence qui deviennent souvent des normes industrielles de facto, orientant les feuilles de route produits des fournisseurs vers des architectures de cellules à flux fermées et jetables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des instruments | -1.4% | Mondial, affectant particulièrement les petites entreprises biotechnologiques | Moyen terme (2-4 ans) |

| Cytotoxicité et faible efficacité des réactifs traditionnels | -1.1% | Mondial, avec un impact plus important sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement complexe en plasmides cGMP | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôle réglementaire sur les charges utiles d'édition génique | -0.8% | Mondial, porté par les cadres réglementaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Instruments

Les équipements d'électroporation de pointe dépassent 500 000 USD, plaçant l'automatisation avancée hors de portée de nombreuses entreprises en phase de démarrage. Les contrats de maintenance annuels et les cartouches à usage unique amplifient le coût total de possession. Les modèles d'équipement en tant que service répartissent désormais cette dépense sur des budgets d'exploitation pluriannuels, mais l'adoption reste modeste. Les organisations de développement et de fabrication sous contrat allègent le fardeau, mais les contraintes de créneaux peuvent retarder les dépôts d'IND de six mois. Les puces microfluidiques fabriquées par gravure laser peu coûteuse sont prometteuses pour réduire les coûts en capital tout en maintenant une efficacité de transfection ≥ 90 % dans les cellules en suspension.

Cytotoxicité et Faible Efficacité des Réactifs Traditionnels

Les systèmes à liposomes cationiques largement utilisés tombent souvent en dessous de 60 % d'efficacité d'administration dans les lymphocytes T primaires et déclenchent des voies apoptotiques qui déciment les rendements. Les nouveaux lipides ionisables avec des compositions auxiliaires optimisées atteignent 95 % d'efficacité dans les hépatocytes, démontrant un potentiel de translation pour les thérapeutiques in vivo. Les approches acoustothermiques et à nanotubes offrent des performances similaires tout en préservant l'intégrité membranaire, mais l'adoption commerciale attend des protocoles de fabrication GMP cohérents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Instruments Accélèrent l'Automatisation

Les kits et réactifs ont maintenu leur position dominante avec 55,92 % de part de marché en 2025, reflétant la nature des revenus récurrents des consommables et les exigences de formulation spécialisées pour les applications émergentes. Cependant, les instruments représentent le segment à la croissance la plus rapide avec un CAGR de 8,94 % jusqu'en 2031, porté par les impératifs d'automatisation dans la fabrication de thérapies cellulaires et la nécessité de plateformes évolutives capables de traiter divers types de cellules avec des performances constantes.

Les acheteurs industriels évaluent les plateformes sur leurs performances multi-types cellulaires, leur intégration avec les logiciels MES et leurs protocoles de nettoyage validés. Le bioréacteur DynaDrive 5 L de Thermo Fisher s'associe à son dispositif d'électroporation Neon pour former une solution de bout en bout qui réduit le temps de développement des procédés de 27 %. En conséquence, la taille du marché des technologies de transfection pour les sous-segments d'instruments devrait se développer plus rapidement que les lignes de réactifs traditionnels, capturant 445,3 millions USD supplémentaires d'ici 2031.

Par Application : La Biologie Synthétique Remodèle les Courbes de Demande

La recherche biomédicale a commandé 43,10 % de part de marché en 2025, mais les applications de biologie synthétique et d'ingénierie génomique affichent un CAGR de 9,28 % qui modifiera substantiellement la composition des revenus. Les cycles de conception-construction à haut débit dans les bio-fonderies nécessitent des plateformes capables de transfecter des plaques de 384 puits en une seule opération robotique, stimulant les achats de réseaux de cellules à flux microfluidiques. L'efficacité de transfection influence directement le rendement en protéines dans les systèmes d'expression transitoire, faisant des plateformes d'administration un levier de coût critique pour les producteurs de protéines sous contrat.

La taille du marché des technologies de transfection pour les flux de travail en biologie synthétique est en passe de quadrupler sa base de référence de 2024 à mesure que les modalités CRISPR-Cas13 et d'édition de base entrent dans les pipelines commerciaux. La diversification est visible dans l'ingénierie des cellules végétales, où la sonoporation avec des nanomatériaux piézoélectriques atteint 70 % d'efficacité d'administration, ouvrant des caractères de cultures non-OGM qui contournent les obstacles réglementaires. L'étendue des cibles émergentes oblige les fournisseurs à prendre en charge à la fois les cultures en suspension et adhérentes, les souches microbiennes et les cellules primaires difficiles à transfecter.

Par Utilisateur Final : Le Secteur Académique Prend de l'Élan

Les entreprises pharmaceutiques et biotechnologiques représentent 42,20 % des dépenses, motivées par des dossiers de données prêts à la soumission qui dépendent de processus de transfection entièrement caractérisés. Les instituts académiques et de recherche, cependant, enregistrent un CAGR de 9,46 % à mesure que les programmes de financement public équipent les installations partagées de plateformes d'administration de nouvelle génération. Cette transition est importante car les étudiants diplômés formés sur un système particulier défendent souvent cette marque lorsqu'ils migrent vers l'industrie, renforçant le verrouillage de la plateforme.

Les organisations de développement sous contrat comblent les lacunes de capacité pour les start-ups biotechnologiques virtuelles ; cependant, les turbulences de la chaîne d'approvisionnement, notamment en plasmides GMP, peuvent prolonger les délais des projets. La part du marché des technologies de transfection détenue par les fabricants sous contrat augmentera donc modestement mais reste plafonnée par la préférence des commanditaires pour le contrôle de la propriété intellectuelle. Les hôpitaux explorant l'édition génique ex vivo au point de soin créent un canal naissant qui favorise les cartouches compactes et fermées avec une intervention minimale de l'utilisateur.

Analyse Géographique

L'Amérique du Nord a conservé 38,40 % des revenus de 2025 grâce à de solides investissements en capital-risque, aux orientations de la FDA qui clarifient les attentes en matière de chimie-fabrication-contrôle, et à un réseau de CDMOs spécialisés. La domination de la région dans la montée en puissance des vaccins à ARNm a appris aux ingénieurs de procédés à appliquer les formulations de nanoparticules lipidiques aux charges utiles thérapeutiques au-delà des maladies infectieuses. Néanmoins, les pénuries de main-d'œuvre et les frais généraux élevés des installations soutiennent l'intérêt pour les suites de fabrication entièrement automatisées qui réduisent l'exposition des opérateurs.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, se développant à un CAGR de 9,88 %. L'installation de thérapie cellulaire de Singapour propose des suites GMP subventionnées, tandis que le programme Moonshot R&D du Japon subventionne des études d'électroporation qui garantissent des taux d'administration plus élevés dans les cellules souches pluripotentes induites. Les parcs de biologie synthétique de la Chine visent une capacité de conception de 1 000 souches par mois, stimulant des accords d'approvisionnement en vrac pour les réactifs à nanoparticules lipidiques.

L'Europe reste une arène mature mais en expansion prudente. L'Allemagne tire parti de son expertise en fabrication d'ARN messager issue de son essor vaccinal pour se tourner vers les thérapeutiques des maladies rares, tandis que les orientations de l'EMA sur les cellules génétiquement modifiées harmonisent les exigences de qualité entre les États membres. Les réglementations strictes sur les OGM ralentissent les applications agricoles, mais des financements de recherche attractifs compensent certaines frictions réglementaires.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, les stratégies de plateforme dictant les évolutions de parts. L'acquisition de Mirus Bio par Merck KGaA pour 600 millions USD souligne la consolidation visant à combiner l'expertise en nanoparticules lipidiques avec la distribution mondiale. MaxCyte détient 29 licences de plateformes stratégiques, couvrant l'oncologie, la médecine régénérative et les indications auto-immunes, liant les partenaires à des arrangements de redevances s'étendant aux ventes commerciales.

Thermo Fisher et Cytiva se font concurrence sur des suites de bioprocédés intégrées combinant des bioréacteurs d'expression transitoire avec des équipements d'électroporation automatisés. Polyplus, désormais sous Sartorius, se diversifie dans les plasmides auxiliaires qui complètent sa gamme de réactifs, visant à capturer une plus grande part du coût par dose dans la production de vecteurs AAV. Des start-ups telles que Cellares et Terumo affinent des systèmes fermés et modulaires qui raccourcissent la production CAR-T de bout en bout de 14 jours à 36 heures.

La différenciation concurrentielle repose désormais sur l'analytique en temps réel, les jumeaux numériques de procédés et la documentation cGMP clé en main. Les fournisseurs qui associent logiciels, matériels et consommables génèrent des revenus récurrents tout en facilitant les audits clients. Des opportunités d'espaces blancs persistent dans la biotechnologie agricole et les contextes cliniques décentralisés, où des dispositifs à faible encombrement associés à des réactifs lyophilisés pourraient débloquer de nouveaux segments d'utilisateurs. Les chimies d'administration non virales à haute performance et les dispositifs acoustothermiques représentent des menaces naissantes pour le leadership conventionnel de l'électroporation, mais la familiarité réglementaire avec l'électroporation maintient son avantage à court terme.

Leaders du Secteur des Technologies de Transfection

Lonza Group

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Qiagen NV

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : L'Université Nationale de Singapour a dévoilé la technologie de Transfection Électro-actuée par Nanotubes (NExT) offrant 94 % d'efficacité pour les protéines et 80 % pour l'ARNm tout en traitant 14 millions de cellules par cycle.

- Juillet 2024 : STEMCELL Technologies a lancé le Système de Transfection CellPore pour améliorer les flux de travail d'ingénierie cellulaire.

- Septembre 2023 : Polyplus a introduit le plasmide pPLUS AAV-Helper, réduisant le coût par dose dans la fabrication d'AAV. La technologie e-Zyvec a donné naissance au plasmide pPLUS AAV-Helper, désormais affiné pour une utilisation avec le réactif de transfection FectoVIR-AAV. Cette dernière offre élargit la gamme de produits, introduisant une matière première essentielle au processus de production d'AAV, aux côtés des réactifs de transfection existants.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des technologies de transfection comme la valeur mondiale générée par les produits et plateformes, kits, réactifs, instruments et accessoires de support utilisés pour introduire des acides nucléiques exogènes dans des cellules eucaryotes à des fins de recherche, de bioprocédés et d'administration thérapeutique. L'année de référence du modèle de Mordor Intelligence est 2025, année au cours de laquelle les ventes ont atteint 1,43 milliard USD.

Exclusions du périmètre : les consommables vendus exclusivement pour la fabrication de vecteurs viraux et les plastiques généraux pour la culture cellulaire sont exclus afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par Type de Produit

- Kits et Réactifs

- Instruments

- Accessoires

- Par Application

- Recherche Biomédicale

- Administration Thérapeutique

- Production de Protéines

- Biologie Synthétique et Ingénierie Génomique

- Autres Applications

- Par Utilisateur Final

- Instituts Académiques et de Recherche

- Entreprises Pharmaceutiques et Biotechnologiques

- ORC et OMC

- Hôpitaux et Laboratoires Cliniques

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des scientifiques de centres académiques, des responsables du développement de procédés dans le secteur biopharmaceutique et des responsables des achats chez des fabricants sous contrat en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de clarifier les efficacités de transfection des lignées cellulaires, la répartition des dépenses entre réactifs et instruments, ainsi que les ajustements de prix spécifiques à chaque région, qui n'auraient pu être obtenus par le seul travail documentaire.

Recherche documentaire

Nos analystes ont d'abord extrait des indicateurs publics provenant de sources de premier rang, telles que les fichiers d'incidence du cancer de l'Organisation mondiale de la Santé, les registres d'essais de thérapie génique de ClinicalTrials.gov, les tableaux de bord des dépenses de R&D de l'OCDE et les séries de commerce biotechnologique de la Banque mondiale. Ces données ont été combinées avec des données d'associations telles que l'American Society of Gene and Cell Therapy, des volumes de brevets issus de WIPO-Questel, et des codes commerciaux de réactifs au niveau des expéditions extraits via Volza. Les rapports annuels 10-K des entreprises, les présentations récentes aux investisseurs et des revues scientifiques réputées nous ont ensuite permis d'établir des références pour les prix de vente moyens (ASP) et les courbes d'adoption. Cette liste est illustrative ; de nombreux autres documents ont été examinés pour combler les lacunes dans les données et recouper les tendances.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) convertit les dépenses de R&D biomédicale, le nombre de programmes en développement en thérapie cellulaire et les ajouts de capacité en bioréacteurs en un bassin de demande, qui est ensuite soumis à des tests de résistance par des agrégations ascendantes (bottom-up) de données ASP × volume échantillonnées. Des variables clés telles que la dose moyenne de plasmide par cycle, la pénétration de l'électroporation dans les installations GMP, les taux de succès des essais d'édition génique, la déflation des prix des réactifs et les flux d'aides régionales alimentent le modèle. Une régression multivariée assortie d'une analyse de scénarios projette chaque facteur jusqu'en 2030, après quoi les résultats sont vérifiés par rapport au consensus d'experts et à l'élasticité historique. Lorsque les estimations au niveau des fournisseurs étaient incomplètes, l'interpolation a été limitée aux cohortes de voisins les plus proches avant d'être filtrée à travers nos données d'entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance, d'une révision par des analystes seniors et d'une réconciliation des anomalies. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées lorsque des événements notables, des approbations majeures, des fusions importantes ou des changements soudains de financement modifient substantiellement notre analyse.

Pourquoi la référence de Mordor sur les technologies de transfection est fiable

Les chiffres publiés diffèrent car chaque entreprise ajuste le périmètre, les variables ou la fréquence d'actualisation.

Les approches centrées uniquement sur les réactifs, les hypothèses agressives de progression des ASP ou les hypothèses conservatrices de succès des essais font toutes varier les totaux.

Les principaux facteurs d'écart ici incluent : certains éditeurs omettent les systèmes d'électroporation à haute valeur ajoutée ; d'autres limitent les prévisions à la demande académique, négligeant la montée en charge des CDMO ; certains figent les taux de change au niveau de l'année d'enquête, masquant ainsi la dérive des devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,43 Md USD (2025) | Mordor Intelligence | - |

| 1,37 Md USD (2025) | Global Consultancy A | Axé uniquement sur les réactifs et les équipements, validation primaire minimale |

| 1,34 Md USD (2025) | Trade Journal B | Exclut la demande émergente des CDMO ; hypothèse de croissance statique des ASP |

En résumé, notre approche équilibrée descendante (top-down), nos vérifications ascendantes (bottom-up) sélectives et notre actualisation annuelle offrent aux décideurs une référence transparente qui relie chaque chiffre à des variables observables et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des technologies de transfection ?

Le marché des technologies de transfection est évalué à 1,55 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les instruments croissent à un CAGR de 8,94 % car l'électroporation automatisée et les mélangeurs de nanoparticules lipidiques rationalisent la fabrication commerciale de thérapies cellulaires.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un CAGR de 9,88 %, portée par des bio-fonderies financées par les gouvernements et des pôles de fabrication d'ARNm.

Comment les coûts élevés des instruments sont-ils atténués ?

Les contrats d'équipement en tant que service, les suites GMP partagées et les dispositifs microfluidiques à faible coût émergents aident les petites entreprises à accéder à la technologie avancée sans dépenses initiales importantes.

Quelles avancées réduisent la cytotoxicité dans la transfection ?

Les lipides ionisables de nouvelle génération, l'administration acoustothermique et l'électroporation à base de nanotubes atteignent des efficacités supérieures à 90 % tout en maintenant une viabilité cellulaire élevée.

Dernière mise à jour de la page le: