Taille et part du marché des emballages pharmaceutiques durables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

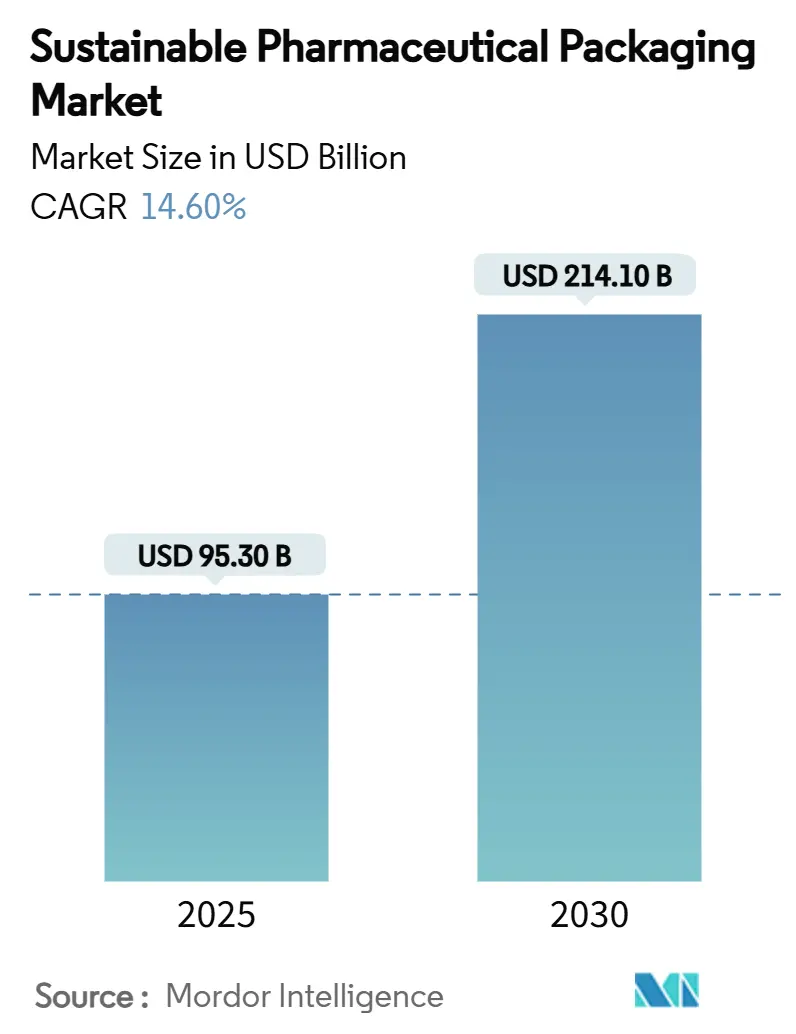

| Taille du Marché (2025) | 95.30 Milliards de dollars |

| Taille du Marché (2030) | 214.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages pharmaceutiques durables par Mordor Intelligence

La taille du marché des emballages pharmaceutiques durables devrait atteindre 95,3 milliards USD en 2025, et il est prévu qu'elle atteigne 214,1 milliards USD en 2030, avec une expansion à un TCAC de 14,60 %. Le renforcement des règles de Responsabilité Élargie des Producteurs en Europe, au Royaume-Uni et dans plusieurs États américains crée des incitations financières immédiates en faveur des conceptions recyclables et à faible empreinte carbone, ce qui accélère l'investissement des entreprises dans de nouveaux matériaux et systèmes de fabrication. L'Amérique du Nord conserve son leadership jusqu'en 2024 grâce à une infrastructure de collecte mature et à des projets pilotes d'économie circulaire précoces, tandis que l'Asie-Pacifique progresse le plus rapidement à mesure que les gouvernements alignent les exigences à l'exportation sur les normes mondiales de durabilité. Les fabricants d'emballages privilégient l'allègement des matériaux et l'adoption de résines issues de matières post-consommation pour réduire les émissions liées au fret et respecter les quotas de contenu recyclé. Les outils de conception assistés par l'IA réduisent encore davantage l'utilisation des matériaux sans compromettre l'intégrité. L'intensité concurrentielle repose sur la différenciation technologique, car les coûts de conformité réglementaire favorisent les entreprises capables de certifier les performances de barrière et la traçabilité à grande échelle, ce qui limite la concurrence par les prix et élève les barrières à l'entrée.

Principaux enseignements du rapport

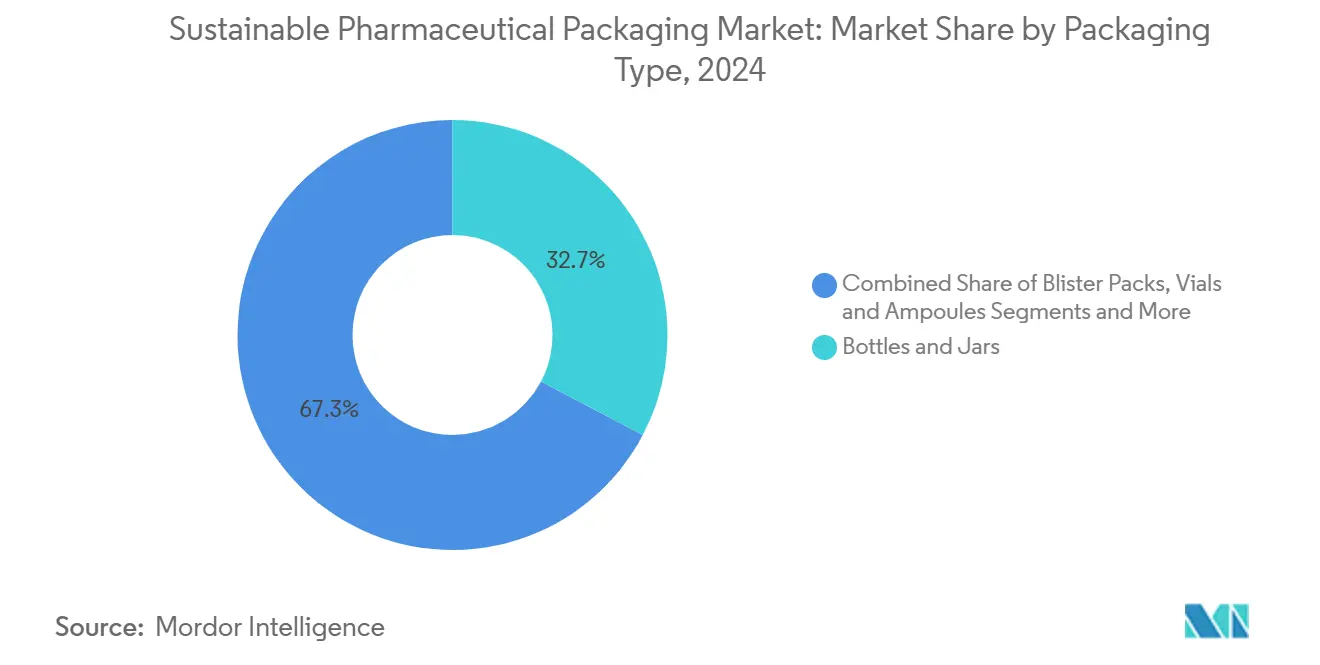

- Par type d'emballage, les flacons et bocaux détenaient 32,7 % de la part du marché des emballages pharmaceutiques durables en 2024, tandis que les seringues préremplies et les cartouches enregistraient le TCAC le plus rapide, à 13,80 %, jusqu'en 2030.

- Par type de matériau, les plastiques conventionnels étaient en tête avec une part de 45,2 % en 2024, tandis que les bioplastiques et les polymères d'origine végétale devraient croître à un TCAC de 14,50 % jusqu'en 2030.

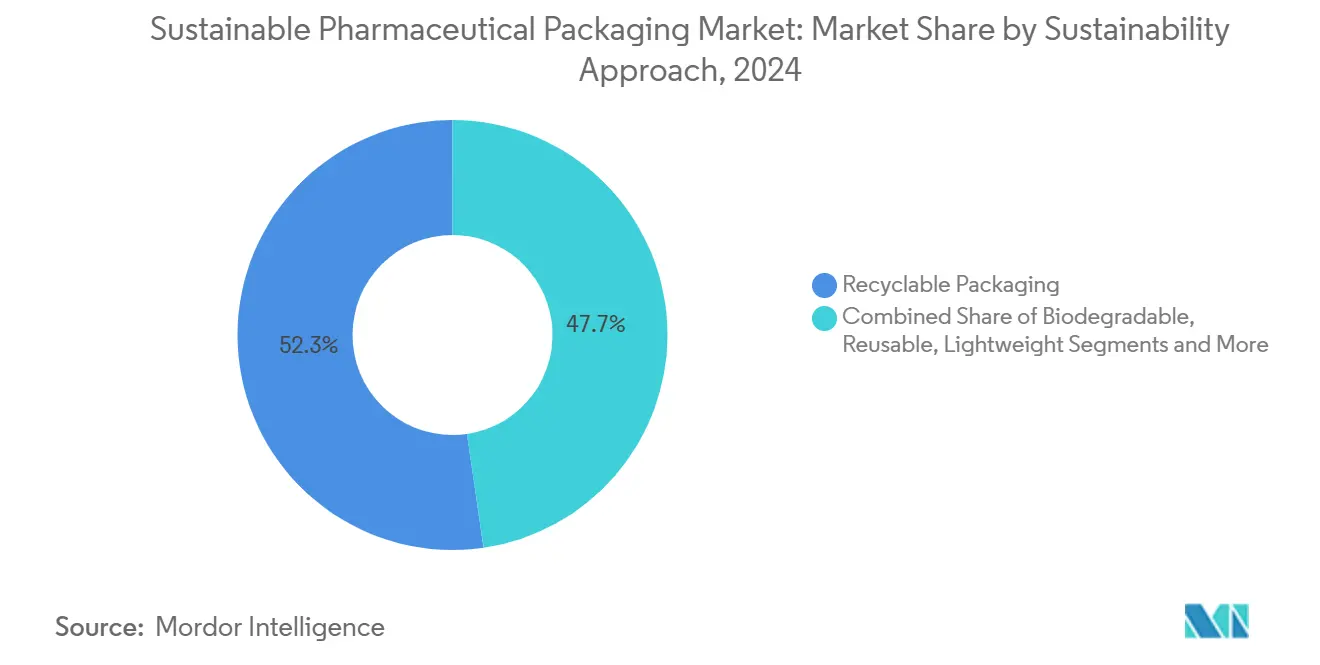

- Par approche de durabilité, les systèmes recyclables représentaient 52,3 % de la taille du marché des emballages pharmaceutiques durables en 2024, et les formats biodégradables ou compostables se développeront à un TCAC de 14,20 % entre 2025 et 2030.

- Par forme pharmaceutique, les produits à dosage solide représentaient une part de 60,1 % en 2024, tandis que les emballages parentéraux affichent le TCAC le plus élevé, à 12,40 %, jusqu'en 2030.

- Par utilisateur final, les fabricants pharmaceutiques contrôlaient une part de 68,8 % en 2024, tandis que les organisations de conditionnement sous contrat affichent le TCAC le plus fort, à 11,10 %, jusqu'en 2030.

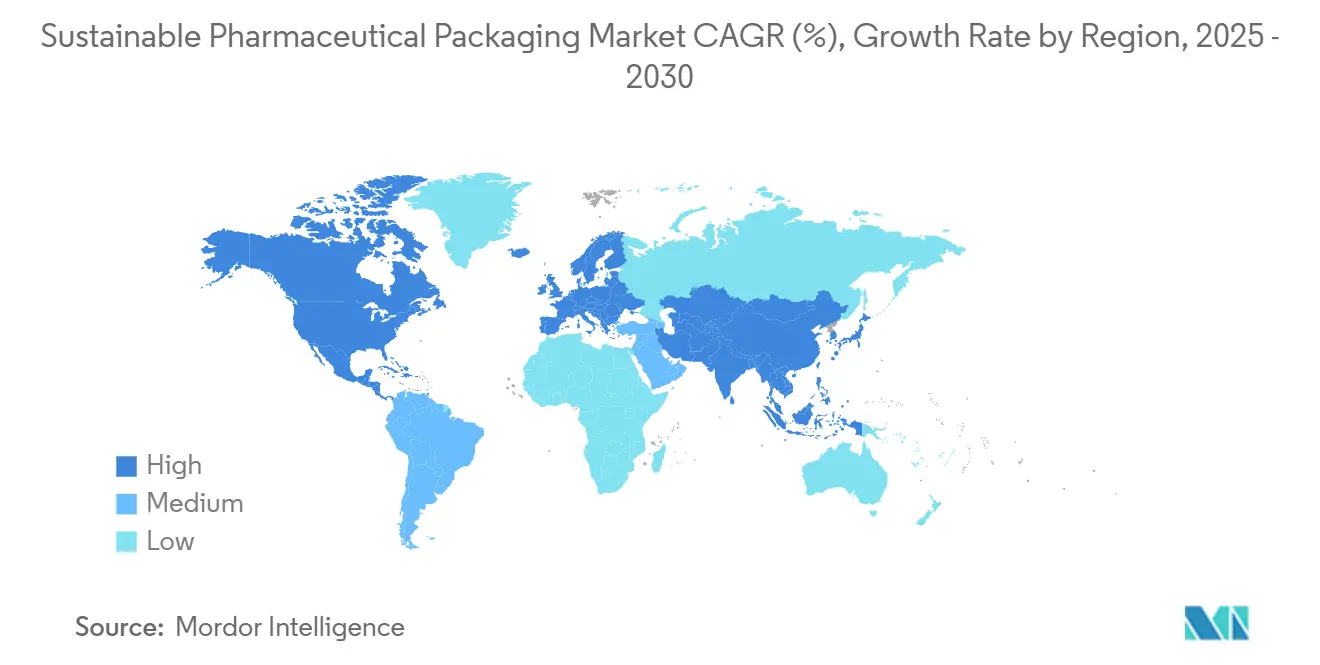

- L'Amérique du Nord a capturé 38,1 % de la taille du marché des emballages pharmaceutiques durables en 2024, tandis que l'Asie-Pacifique s'accélère à un TCAC de 15,80 % vers 2030.

Tendances et perspectives du marché mondial des emballages pharmaceutiques durables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats stricts de REP et d'aptitude au recyclage | +4.20% | Mondial, accent précoce sur l'UE, le Royaume-Uni, certains États américains | Court terme (≤ 2 ans) |

| Préférence croissante des acheteurs soucieux de l'environnement | +3.10% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique urbaine | Moyen terme (2–4 ans) |

| Optimisation des coûts par l'allègement | +2.80% | Pôles de fabrication mondiaux, notamment en Asie-Pacifique | Moyen terme (2–4 ans) |

| Engagements de neutralité carbone du secteur pharmaceutique | +2.30% | Mondial, porté par les multinationales | Long terme (≥ 4 ans) |

| Optimisation de la conception de la chaîne du froid assistée par l'IA | +1.40% | Amérique du Nord et UE avec répercussions sur l'Asie-Pacifique développée | Moyen terme (2–4 ans) |

| Micro-emballages pour la médecine personnalisée | +0.80% | Amérique du Nord et UE, utilisation sélective au Japon et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts de REP et d'aptitude au recyclage

Les exigences de Responsabilité Élargie des Producteurs transfèrent les coûts de gestion des déchets sur les propriétaires d'emballages, incitant à une refonte immédiate des contenants primaires et des cartons secondaires afin d'éliminer les polymères difficiles à recycler. L'Union européenne impose 30 % de contenu recyclé pour les emballages médicaux en PET d'ici 2030 et interdit les substances perfluoroalkylées et polyfluoroalkylées dans les matériaux en contact à partir d'août 2026. Le Colorado et l'Oregon ont introduit des règles parallèles en juillet 2025, et le Royaume-Uni a remplacé son cadre de 2007 par des objectifs de recyclage plus stricts alignés sur les normes continentales. Étant donné que les dates de conformité se concentrent dans une fenêtre de deux ans, les fabricants peuvent amortir les mises à niveau des outillages sur plusieurs régions de vente, ce qui accélère les budgets d'investissement pour la modernisation des usines et la qualification des résines post-consommation. La demande de recyclat certifié de qualité pharmaceutique dépasse donc l'offre à court terme, entraînant des accords d'enlèvement stratégiques entre les fabricants de médicaments et les recycleurs. Les fournisseurs d'emballages capables de valider la traçabilité et la pureté acquièrent un pouvoir de fixation des prix en tant que premiers entrants, tout en établissant des modèles pour des déploiements mondiaux en Asie et en Amérique latine.

Préférence croissante des acheteurs soucieux de l'environnement

Les enquêtes auprès des consommateurs montrent que 46 % des répondants achètent délibérément des produits de santé durables, et que 85 % ressentent les impacts directs du changement climatique dans leur vie quotidienne. Les hôpitaux et les organisations d'achats groupés amplifient cette tendance en ajoutant une pondération de l'empreinte carbone aux évaluations des appels d'offres, ce qui récompense les marques pharmaceutiques dotées d'étiquettes environnementales mesurables. Sanofi s'engage à ne produire que des lancements éco-conçus après 2025, et son programme de vaccins en seringues se tourne vers des plateaux en carton ondulé sans blister pour réduire les déchets mis en décharge. La certification de durabilité devient donc un indicateur de valeur de marque ainsi que d'approbation institutionnelle, encourageant l'adoption sectorielle de la divulgation d'Analyse du Cycle de Vie. L'accent mis sur la crédibilité environnementale aide les formats premium à obtenir des marges plus élevées, compensant les coûts supplémentaires des résines biosourcées et de la technologie de séparation des films multicouches. La dynamique de croissance est la plus forte en Amérique du Nord et en Europe occidentale. Pourtant, les pharmacies de détail multinationales à Shanghai et à Mumbai commencent à afficher des notes carbone sur les pages de produits en ligne, ce qui accélère la prise de conscience dans les métropoles à forte croissance d'Asie-Pacifique.

Optimisation des coûts par l'allègement

Les initiatives de réduction des matériaux diminuent les volumes de résine jusqu'à 10 % tout en maintenant les performances fonctionnelles grâce à l'analyse par éléments finis et à l'optimisation de forme par apprentissage automatique. L'algorithme d'emballage d'Amazon réduit les réclamations pour dommages de 24 % et abaisse les coûts de fret de 5 %, démontrant des avantages transférables à la distribution pharmaceutique où le poids de la charge utile sous contrôle de température détermine la consommation de carburant. Le pot ClariPPil de Berry Global affiche des émissions de CO₂ du berceau à la porte inférieures de 71 % à celles d'un flacon en PET traditionnel, tout en restant entièrement recyclable. De tels exemples prouvent que la durabilité peut générer des économies opérationnelles immédiates plutôt que des coûts de conformité différés, facilitant l'approbation au niveau du conseil d'administration dans les segments de marque et génériques. Les sous-traitants de remplissage en Asie-Pacifique adoptent l'allègement car la réduction du flux de matériaux abaisse les droits d'importation sur les contenants primaires et réduit les frais de logistique inverse pour les obligations de responsabilité élargie des producteurs, renforçant ainsi la croissance du marché des emballages pharmaceutiques durables.

Engagements de neutralité carbone du secteur pharmaceutique

Les émissions de gaz à effet de serre des sciences de la vie dépassent celles du secteur automobile de 55 %, incitant les conseils d'administration à fixer des objectifs ambitieux de portée 3 qui incluent explicitement les emballages. AstraZeneca prévoit des émissions quasi nulles dans sa chaîne de valeur d'ici 2040, et Merck avance des jalons similaires pour 2035, obligeant les fournisseurs à valider l'intensité carbone jusqu'à l'approvisionnement en matières premières. Astellas lance un blister d'origine végétale qui réduit l'empreinte carbone de 40 à 60 %, signalant l'acceptation généralisée des stratifiés biocomposites.[1]Katrina Megget, "Green Pharma," Chemistry and Industry, soci.org Ces engagements garantissent une visibilité pluriannuelle de la demande pour les formats recyclables et biosourcés, encourageant l'investissement en capital dans la capacité de monomères issus de la fermentation et les usines de recyclage par micro-ondes. Les marchés financiers récompensent ces initiatives, car l'émission d'obligations durables liées aux jalons d'emballage réduit le coût moyen pondéré du capital pour les producteurs conformes. L'effet cumulatif soutient une croissance à long cycle pour le marché des emballages pharmaceutiques durables au-delà des mandats réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé des matériaux verts | -2.90% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Lacunes dans les performances de barrière | -1.80% | Mondial, notamment pour les formulations sensibles à l'humidité | Moyen terme (2–4 ans) |

| Pénurie de matières premières recyclées de qualité pharmaceutique | -1.40% | Chaînes d'approvisionnement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Surcharge carbone de la logistique de compostage | -0.70% | Régions disposant d'une infrastructure de compostage limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevé des matériaux verts

Les résines biosourcées coûtent souvent 20 à 50 % de plus que les plastiques d'origine fossile en raison d'une échelle industrielle limitée et d'exigences de traitement spécialisées. Même lorsque les acheteurs acceptent des coûts d'intrants plus élevés pour sécuriser des allocations, la volatilité de l'approvisionnement en matières premières aggrave l'incertitude de planification dans les marchés émergents où les marges de remboursement sont étroites. Le plan fédéral américain visant à passer 90 % des plastiques à des matières premières biosourcées sur deux décennies signale une intention de capacité accrue, mais souligne également l'ampleur du capital nécessaire pour atteindre la parité des prix. Les exportateurs pharmaceutiques vers l'Afrique et l'Asie du Sud-Est, où les budgets des systèmes de santé sont contraints, font donc face à des obstacles de coûts à court terme qui tempèrent l'adoption immédiate de formats durables premium.

Lacunes dans les performances de barrière

Les principes actifs pharmaceutiques exigent souvent une protection stricte contre l'humidité et l'oxygène que de nombreux matériaux biodégradables de première génération n'ont pas réussi à satisfaire. La réticulation induite par l'hydrogène hyperthermique réduit désormais la transmission d'oxygène du PLA de 99,7 % et diminue le passage de la vapeur d'eau de 50,7 %, réduisant l'écart avec le polyéthylène haute densité.[2]Run Xu, "Improving the Oxygen and Water Vapour Barrier Properties of PLA via a Novel Interface Engineering," npj Science of Food, nature.com Les revêtements en poly(alcool vinylique) réticulé à l'acide borique améliorent également la fiabilité de la barrière tout en conservant la compostabilité. Pourtant, la validation complète selon les pharmacopées et les dépôts réglementaires allongent les délais de commercialisation, maintenant certains médicaments sensibles à l'humidité dans des emballages en verre ou en feuille multicouche. Le décalage temporaire ralentit la substitution globale, notamment lorsque les garanties de durée de conservation sous-tendent les contrats de distribution mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les systèmes préremplis stimulent l'innovation

Les seringues préremplies et les cartouches représentent le segment à la croissance la plus rapide avec un TCAC de 13,80 % jusqu'en 2030, portées par la montée des thérapies biologiques et les tendances à l'auto-administration qui se sont intensifiées pendant la période de la COVID-19. La traçabilité améliorée grâce aux puces RFID intégrées et les optimisations de conception qui minimisent le surplus de remplissage réduisent les pertes de produits et les erreurs médicales, et améliorent les propositions de valeur pour les payeurs et les prestataires. Les flacons et bocaux continuent de dominer, capturant 32,7 % de la part du marché des emballages pharmaceutiques durables en 2024, servant principalement les doses orales solides et les liquides en vente libre. Les flacons et ampoules restent essentiels pour les campagnes de vaccination et les injectables en oncologie, et les sachets ou pochettes répondent à la commodité des patients dans les sels de réhydratation en dose unique dans les régions à faibles revenus. Le segment montre une convergence alors que les marques testent des flacons en HDPE biosourcé et des hybrides bois-plastique qui s'intègrent aux lignes de remplissage existantes. L'expansion de la taille du marché des emballages pharmaceutiques durables découle donc à la fois de l'adoption de systèmes d'administration avancés et de l'innovation de modernisation dans les formats traditionnels.

Le marché des emballages pharmaceutiques durables connaît une intensification de la R&D vers des conceptions de blisters modulaires qui réduisent l'utilisation du PVC et permettent des flux de recyclage en matériau unique. Les fournisseurs de machines annoncent des inserts d'outils permettant de passer des lignes de blisters aux lignes de pochettes en quelques heures, réduisant les temps de changement et économisant l'énergie. Les sous-traitants de remplissage en Europe investissent dans des unités robotisées de prise et de dépose capables de manipuler des flacons en verre fragiles avec des taux de casse plus faibles, alignant les économies d'efficacité sur les objectifs de réduction carbone. À mesure que le volume industriel migre vers des médicaments à plus haute puissance, les exigences de contrôle de la contamination s'intensifient, favorisant les formats nichés pré-stérilisés par rapport au remplissage en vrac en verre. Cette dynamique maintient un potentiel de prix premium pour les contenants primaires avancés tout en encourageant l'amélioration continue des conceptions de flacons et bocaux traditionnels au sein du marché des emballages pharmaceutiques durables.

Par type de matériau : la percée des bioplastiques s'accélère

Les bioplastiques et les polymères d'origine végétale connaissent la croissance la plus rapide avec un TCAC de 14,50 %, portés par les matières premières à base de PHA et d'algues qui se dégradent dans des conditions de compostage domestique en quatre semaines.[3]Claire Turrell, "Ocean-Grown Bioplastics," Nature Biotechnology, nature.com Les plastiques conventionnels conservent une part de 45,2 % en 2024 en raison de leurs performances éprouvées et de leurs protocoles de validation pharmaceutique bien établis. Le verre, apprécié pour son inertie chimique et ses propriétés de barrière élevées, reste indispensable pour le remplissage-finition des biologiques et des vaccins, bien que les chimies légères de borosilicate et d'aluminosilicate réduisent les besoins énergétiques lors de la production. Le carton remplace les coques en plastique pour les emballages secondaires, et les feuilles d'aluminium protègent les principes actifs sensibles à l'humidité dans les unités de blister. La taille du marché des emballages pharmaceutiques durables pour les flacons en bioplastique continue de croître à mesure que des entreprises comme TotalEnergies Corbion adaptent les grades de PLA Luminy qui résistent à la stérilisation en autoclave, élargissant l'adéquation aux utilisations finales au-delà des domaines de la restauration.

Les chaînes d'approvisionnement évoluent à mesure que les start-ups de recyclage chimique convertissent les déchets de polyoléfines mixtes en matières premières semblables à la naphta adaptées au craquage de résines de qualité pharmaceutique, réduisant les écarts de pureté. Les fournisseurs de verre intègrent des fours à combustion à l'oxygène qui réduisent la consommation d'énergie et les émissions de CO₂ jusqu'à 40 %, renforçant ainsi les références écologiques du matériau malgré les préoccupations liées au poids. Les transformateurs expérimentent des couches barrières en silicate appliquées par plasma sur des flacons en biopolymère, améliorant la résistance à l'oxygène sans compromettre la compostabilité. Les investisseurs financent de plus en plus des lignes de granulation régionales à proximité des pôles pharmaceutiques pour sécuriser des matières premières stables, améliorant les structures de coûts et la résilience, et renforçant les trajectoires d'adoption des bioplastiques sur le marché des emballages pharmaceutiques durables.

Par approche de durabilité : les systèmes recyclables dominent

Les emballages recyclables représentent une part de 52,3 % en 2024 car les réseaux de collecte et de retraitement existants soutiennent un déploiement rapide. Des projets pilotes en boucle fermée tels que le projet de récupération de plateaux SCHOTT Pharma–Corplex–Takeda prouvent une réduction de 50 % des gaz à effet de serre par rapport aux références en matière vierge. Les formats compostables et biodégradables progressent à un TCAC de 14,20 % à mesure que les lacunes de performance se comblent, notamment avec des revêtements en PVA réticulé qui maintiennent les exigences de barrière à l'humidité. Les conteneurs d'expédition réutilisables pour les charges utiles sous contrôle de température gagnent du terrain pour les biologiques de spécialité, passant de 30 % à 70 % de pénétration dans la flotte de CEVA Logistics d'ici 2030. L'allègement reste une tactique pérenne, avec une analyse structurelle assistée par l'IA simplifiant les itérations de conception qui préservent la masse de polymère.

L'approvisionnement en énergie renouvelable devient un facteur de différenciation clé à mesure que les usines intègrent des panneaux solaires en toiture et s'engagent à utiliser 100 % d'électricité renouvelable, intégrant ainsi efficacement les réductions de portée 2 dans les déclarations carbone des produits. La nature multidimensionnelle des stratégies de durabilité permet aux producteurs de combiner les approches, comme le PET recyclable allégé contenant de la résine post-consommation produite dans des installations alimentées à l'énergie solaire. Cette structure d'avantages cumulés accélère la préparation à la conformité sur le marché des emballages pharmaceutiques durables.

Par forme pharmaceutique : l'innovation dans les emballages parentéraux s'accélère

Les formats parentéraux affichent le TCAC le plus élevé, à 12,40 %, à mesure que les biologiques et les nouvelles thérapies injectables se multiplient. L'étude d'ApiJect sur l'injecteur en polypropylène de qualité médicale révèle une empreinte carbone plus faible et une utilisation d'eau 100 fois inférieure à celle des seringues en verre traditionnelles, illustrant des gains écologiques tangibles sans compromettre la stérilité. Les formes à dosage solide restent l'ancre volumique avec une part de 60,1 % en 2024, mais elles font l'objet d'un examen réglementaire concernant les blisters PVC/aluminium qui compliquent le recyclage. Les liquides oraux se tournent vers des flacons en bio-HDPE avec des bouchons attachés pour répondre aux directives sur les plastiques à usage unique. Les crèmes topiques adoptent des tubes en stratifié mono-matériau, et les dispositifs inhalables intègrent des boîtiers en ABS post-consommation à mesure que les chaînes d'approvisionnement arrivent à maturité. Les gains de part du marché des emballages pharmaceutiques durables dépendent donc de l'interaction entre les modalités thérapeutiques avancées et la pertinence continue des flux de comprimés et de gélules traditionnels.

Les centres d'innovation se concentrent sur les systèmes de flacons nichés fournis prêts à remplir, ce qui réduit le lavage et la dépyrogénation sur site, diminuant la consommation d'eau et d'énergie. Les bouchons à puce RFID offrent une authentification pour les médicaments oncologiques à haute valeur, et les capteurs en champ proche enregistrent les écarts de température. Pour les doses solides, le passage aux blisters en papier à pression améliore le recyclage sans compromettre la durée de conservation. Collectivement, ces adaptations soulignent l'étendue des voies de conception qui stimulent la croissance du marché des emballages pharmaceutiques durables.

Par utilisateur final : expansion du conditionnement sous contrat

Les organisations de conditionnement sous contrat se développent à un TCAC de 11,10 % à mesure que les fabricants de médicaments externalisent des capacités spécialisées pour gérer des empreintes de conformité complexes. PCI Pharma Services investit 365 millions USD pour ajouter 545 000 pieds carrés à Rockford, dans l'Illinois, et une nouvelle installation à Dublin axée sur les dispositifs injectables, signalant une demande robuste pour des plateformes de durabilité évolutives. Les fabricants pharmaceutiques conservent le contrôle stratégique avec une part de 68,8 % en 2024, mais ils forment de plus en plus des accords de développement conjoint avec des transformateurs pour co-concevoir des contenants primaires à faible empreinte carbone. Les hôpitaux recherchent des systèmes de distribution de doses sur site qui minimisent les cartons secondaires, et les pharmacies de détail poussent pour des emballages recyclables en bordure de trottoir qui s'alignent sur les engagements de responsabilité sociale des entreprises. Les instituts académiques collaborent sur des avancées en science des matériaux que les organisations de conditionnement sous contrat commercialisent, accélérant les cycles de transfert de technologie au sein du marché des emballages pharmaceutiques durables.

Les organisations de conditionnement sous contrat tirent parti du volume multi-clients pour justifier des lignes de revêtement barrière à forte intensité capitalistique et des systèmes d'inspection numérique avancés tels que l'outil AI-Go d'Antares Vision, qui surveille les schémas de défauts en temps réel et réduit les taux de rebut. Leur modèle de services partagés permet aux petites entreprises de biotechnologie de lancer des thérapies sans construire de salles blanches dédiées, alignant la prudence financière sur les ambitions de durabilité. L'essor des installations multi-locataires avec des suites de remplissage modulaires décentralise davantage la fabrication, réduisant les émissions de transport et renforçant la résilience de la chaîne d'approvisionnement.

Analyse géographique

L'Amérique du Nord a sécurisé 38,1 % de la taille du marché des emballages pharmaceutiques durables en 2024, grâce à des pôles de fabrication pharmaceutique bien établis, des programmes de recyclage bien financés et des engagements agressifs en matière de durabilité des entreprises. L'usine de 2 milliards USD d'Eli Lilly à Concord et l'expansion de 4,1 milliards USD de Novo Nordisk à Clayton intègrent une manutention robotisée et des panneaux solaires en toiture, signalant une intégration profonde des indicateurs environnementaux dans les dépenses d'investissement. Des start-ups de matériaux avancés en Californie et au Massachusetts obtiennent des financements à risque pour des technologies de PHA d'origine marine et de dépolymérisation enzymatique, ancrant la compétitivité régionale. Le Canada aligne ses normes d'étiquetage sur la Pharmacopée américaine pour faciliter le commerce transfrontalier de contenants à contenu recyclé. Dans le même temps, le Mexique renforce les incitations à l'exportation pharmaceutique qui récompensent les emballages à faible empreinte carbone, élargissant la base de clients locaux.

L'Asie-Pacifique affiche le TCAC le plus élevé, à 15,80 %, vers 2030, alors que la Chine et l'Inde augmentent leur production de biologiques dans le cadre de référentiels qualité parallèles aux règles de Bonnes Pratiques de Fabrication de l'UE. Les gouvernements provinciaux en Chine subventionnent des lignes pilotes de biopolymères, et les conditionneurs sous contrat indiens obtiennent des obligations vertes pour financer la récupération du PET en boucle fermée. Le Japon est pionnier dans les alternatives de blisters à base de cellulose grâce à un consortium de fournisseurs de matériaux et de laboratoires universitaires. Dans le même temps, les géants de l'électronique sud-coréens tirent parti de leur expertise en barrières à couches minces pour développer des pochettes compostables à haute performance. Les accords commerciaux régionaux allègent les droits d'importation sur les résines post-consommation, aidant les recycleurs naissants à se développer. La montée en puissance géographique reflète à la fois les pressions de conformité des marchés d'exportation et la législation environnementale nationale.

L'Europe maintient une croissance équilibrée sous le Règlement de l'UE sur les emballages et les déchets d'emballages qui impose la recyclabilité d'ici 2028 et définit des jalons de contenu recyclé. L'Allemagne tire parti de son leadership en recyclage chimique pour fournir des monomères de qualité pharmaceutique, et la France stimule l'innovation dans les cartons grâce à des crédits fiscaux d'éco-conception. Le Royaume-Uni harmonise ses règles post-Brexit avec les normes continentales, assurant des flux de matériaux sans friction. Le pôle verrier italien en Émilie-Romagne adopte des fours à combustion à l'oxygène, réduisant les émissions des fours de 40 %, et l'Espagne intègre des systèmes de consigne inversée qui récupèrent les flacons de médicaments dans les pharmacies. Bien que les coûts de conformité augmentent, une infrastructure intégrée et des financements publics atténuent la pression sur les marges, soutenant l'expansion du marché des emballages pharmaceutiques durables.

Paysage concurrentiel

Le marché des emballages pharmaceutiques durables présente une fragmentation modérée : les cinq premiers fournisseurs représentent environ 35 à 40 % du chiffre d'affaires combiné, tandis que des dizaines de transformateurs de taille intermédiaire et d'innovateurs en matériaux occupent des niches spécialisées. Amcor, Gerresheimer et SCHOTT AG se différencient par des feuilles de route de durabilité couvrant l'ensemble du portefeuille, intégrant des polymères recyclables, du verre à haute teneur en matière recyclée et des opérations certifiées aux énergies renouvelables. L'acquisition de Constantia Flexibles par One Rock Capital Partners souligne la confiance du capital-investissement dans la durabilité comme facteur de création de valeur ; la notation A- de Constantia en matière de changement climatique et son statut Or EcoVadis valident son attrait.

La supériorité technologique l'emporte sur la pure échelle : l'injecteur en polypropylène de qualité médicale d'ApiJect défie les acteurs établis dans les seringues en verre, tandis que le revêtement barrière ultra-mince en SiO₂ de SCHOTT repousse les limites des performances du verre à moindre poids. La numérisation devient un front de compétition à mesure que la plateforme AI-Go d'Antares Vision permet une inspection en ligne à 100 %, réduisant les rebuts et améliorant les ratios d'intensité carbone. Les partenaires co-développent des solutions sur mesure ; BD collabore avec des clients en biotechnologie sur des seringues préremplissables à puce RFID qui satisfont à la fois aux exigences de traçabilité et de recyclabilité. Les innovateurs émergents capitalisent sur des brevets de bioplastiques d'origine marine, tandis que les entreprises établies sécurisent les matières premières par des contrats d'enlèvement pluriannuels, élevant encore davantage les barrières à l'entrée sur le marché.

La résilience de la chaîne d'approvisionnement définit la gestion des risques. Les producteurs de verre se couvrent contre la volatilité énergétique par des contrats d'achat d'énergie renouvelable, et les transformateurs de polymères diversifient leurs partenaires géographiques pour compenser les perturbations logistiques potentielles. La courbe d'apprentissage réglementaire constitue un fossé supplémentaire : les acteurs historiques maintiennent des laboratoires de toxicologie internes et des unités d'affaires réglementaires qui accélèrent les soumissions de dossiers, tandis que les nouveaux entrants doivent développer des capacités similaires ou s'appuyer sur des partenariats. Dans l'ensemble, la dynamique concurrentielle favorise les acteurs combinant une science des matériaux à haute performance, une fabrication agile et une expertise documentée en matière de conformité.

Leaders du secteur des emballages pharmaceutiques durables

Amcor plc

WestRock Company

Berry Global Group Inc.

Gerresheimer AG

SCHOTT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : DS Smith a lancé TailorTemp, un expéditeur à température contrôlée à base de fibres qui maintient des conditions fraîches pendant 36 heures et réduit les émissions de CO₂ de 40 % par rapport aux alternatives en polystyrène expansé.

- Janvier 2025 : BD a présenté les seringues préremplissables à puce RFID iDFill aux côtés de Neopak XtraFlow pour les biologiques à haute viscosité lors de Pharmapack 2025.

- Janvier 2025 : Faller Packaging a acquis un terrain à Gebesee, en Allemagne, pour construire une usine de boîtes pliantes et de notices prévue d'ouvrir début 2025.

- Octobre 2024 : GenNx360 Capital Partners a annoncé la prise de contrôle de Legacy Pharma Solutions par Nutra-Med, élargissant la capacité de mise en flacons et de blistérisation à grande vitesse.

Portée du rapport mondial sur le marché des emballages pharmaceutiques durables

| Flacons et bocaux |

| Blisters |

| Flacons et ampoules |

| Sachets et pochettes |

| Seringues préremplies et cartouches |

| Plastiques conventionnels (HDPE, PP, PVC) |

| Bioplastiques et polymères d'origine végétale |

| Verre |

| Papier et carton |

| Aluminium et feuilles |

| Emballages recyclables |

| Emballages biodégradables / compostables |

| Systèmes d'emballages réutilisables |

| Allégé / à matériau réduit |

| Emballages produits à partir d'énergie renouvelable |

| Dosage solide (comprimés, gélules) |

| Oral liquide |

| Parentéral et injectable |

| Topique et semi-solides |

| Inhalables et autres |

| Fabricants pharmaceutiques |

| Organisations de conditionnement sous contrat |

| Hôpitaux et cliniques |

| Pharmacies de détail et en ligne |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'emballage | Flacons et bocaux | |

| Blisters | ||

| Flacons et ampoules | ||

| Sachets et pochettes | ||

| Seringues préremplies et cartouches | ||

| Par type de matériau | Plastiques conventionnels (HDPE, PP, PVC) | |

| Bioplastiques et polymères d'origine végétale | ||

| Verre | ||

| Papier et carton | ||

| Aluminium et feuilles | ||

| Par approche de durabilité | Emballages recyclables | |

| Emballages biodégradables / compostables | ||

| Systèmes d'emballages réutilisables | ||

| Allégé / à matériau réduit | ||

| Emballages produits à partir d'énergie renouvelable | ||

| Par forme pharmaceutique | Dosage solide (comprimés, gélules) | |

| Oral liquide | ||

| Parentéral et injectable | ||

| Topique et semi-solides | ||

| Inhalables et autres | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Organisations de conditionnement sous contrat | ||

| Hôpitaux et cliniques | ||

| Pharmacies de détail et en ligne | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des emballages pharmaceutiques durables d'ici 2030 ?

Les prévisions la situent à 214,1 milliards USD, contre 95,3 milliards USD en 2025.

À quelle vitesse le marché des emballages pharmaceutiques durables croît-il ?

Le segment se développe à un TCAC de 14,60 % sur la période 2025-2030.

Quel format d'emballage connaît l'adoption la plus rapide ?

Les seringues préremplies et les cartouches sont en tête avec un TCAC de 13,80 % grâce aux tendances des biologiques et de l'auto-administration.

Pourquoi l'Asie-Pacifique est-elle considérée comme le point chaud de la croissance ?

La montée en puissance de la fabrication en Chine et en Inde, associée à des règles de durabilité plus strictes liées aux exportations, entraîne un TCAC de 15,80 % dans la région.

Quelles avancées en matière de matériaux façonnent l'adoption future ?

Les bioplastiques d'origine végétale et à base d'algues offrent désormais des performances de barrière proches des plastiques d'origine pétrolière tout en réduisant les empreintes carbone.

Comment les organisations de conditionnement sous contrat influencent-elles les objectifs de durabilité ?

Les organisations de conditionnement sous contrat ajoutent des lignes avancées à faible empreinte carbone et une expertise réglementaire, permettant aux fabricants de médicaments d'externaliser une production conforme sans dépenses d'investissement importantes.

Dernière mise à jour de la page le: