Taille et part du marché des microcontrôleurs (MCU)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.34 Milliards de dollars |

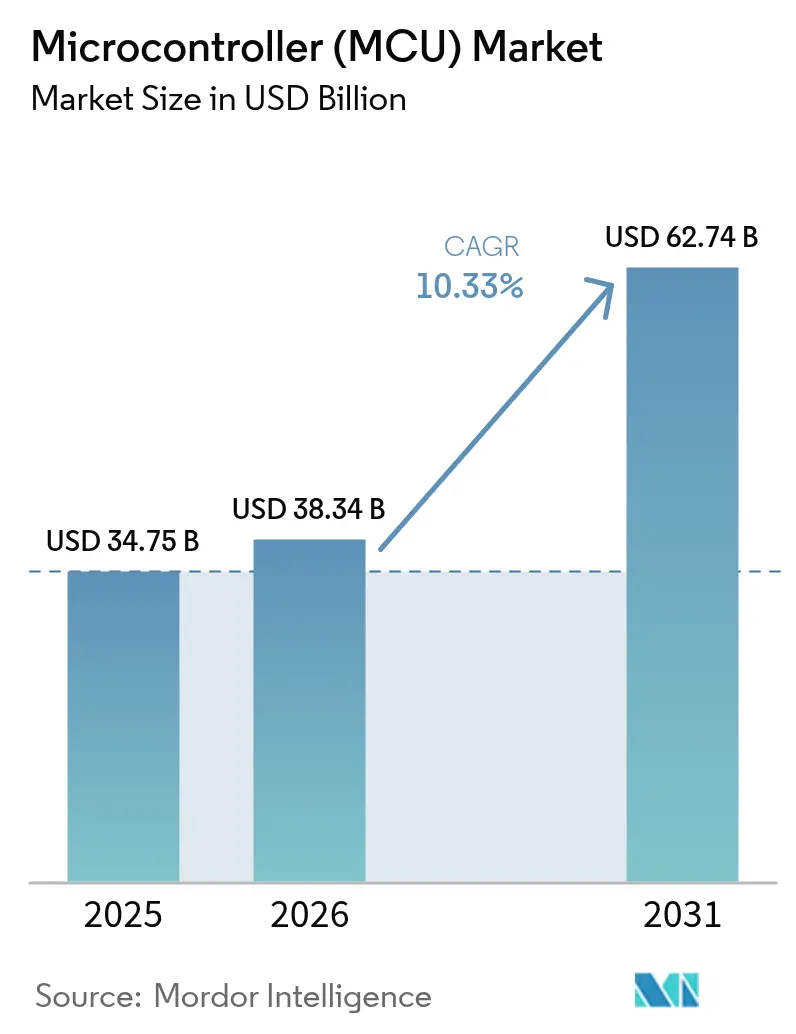

| Taille du Marché (2031) | 62.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microcontrôleurs (MCU) par Mordor Intelligence

Le marché des microcontrôleurs était évalué à 34,75 milliards USD en 2025 et devrait croître de 38,34 milliards USD en 2026 pour atteindre 62,74 milliards USD d'ici 2031, à un CAGR de 10,33% au cours de la période de prévision (2026-2031). Cette trajectoire reflète la demande croissante d'intelligence embarquée dans les véhicules électrifiés, les points de terminaison de l'Internet des objets (IoT) et les appareils grand public de nouvelle génération. Le contenu par véhicule augmente à mesure que les mandats de sécurité fonctionnelle élargissent le nombre de MCU, tandis que les programmes de maintenance prédictive dans les usines accélèrent le déploiement de capteurs intelligents. Les architectures à jeu d'instructions ouvert réduisent les coûts de licence, aidant les petits fournisseurs à traiter les charges de travail d'IA en périphérie. Par ailleurs, la relocalisation régionale et la diversification de la chaîne d'approvisionnement stimulent de nouveaux investissements en capacité, même si les prix de vente moyens (ASP) restent sous pression.

Points clés du rapport

- Par application, les unités de contrôle électronique automobiles ont dominé le marché des microcontrôleurs avec une part de 30,42% en 2025 ; les capteurs IoT industriels devraient progresser à un CAGR de 11,12% jusqu'en 2031.

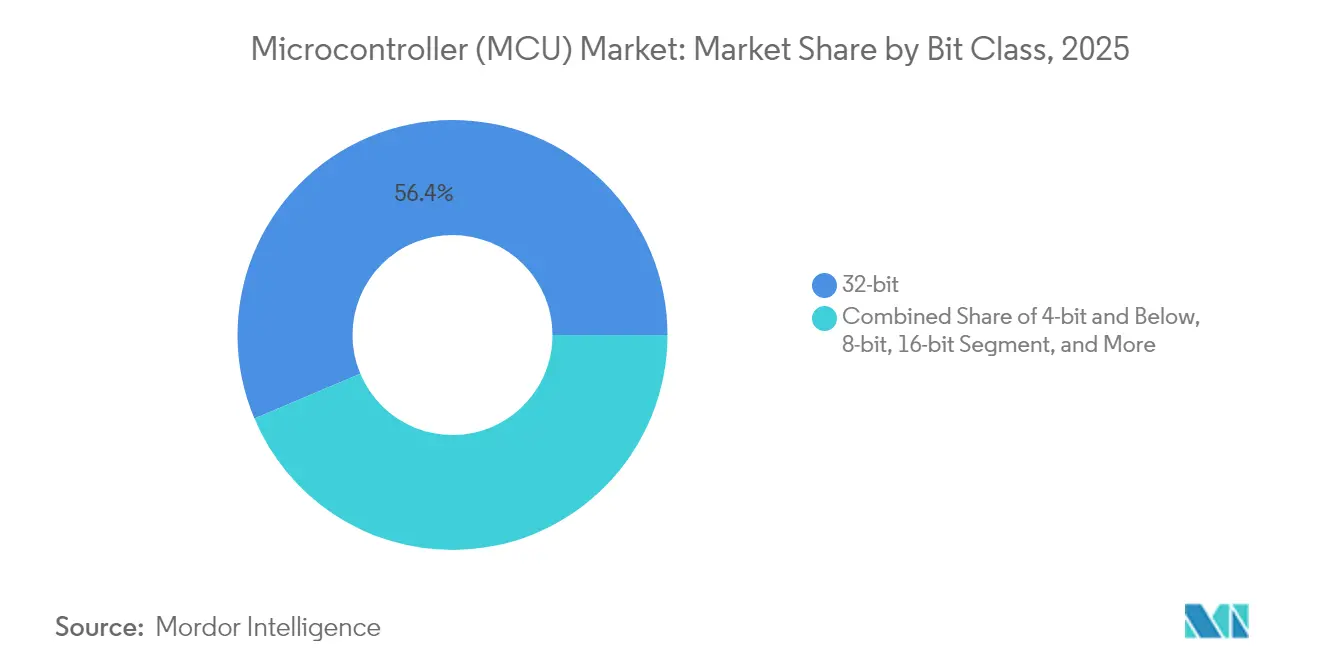

- Par classe de bits, les dispositifs 32 bits ont représenté une part de 56,35% de la taille du marché des microcontrôleurs en 2025.

- Par architecture de cœur, ARM Cortex-M a conservé une part de 68,25% en 2025, tandis que le RISC-V se développe à un CAGR de 15,09% jusqu'en 2031.

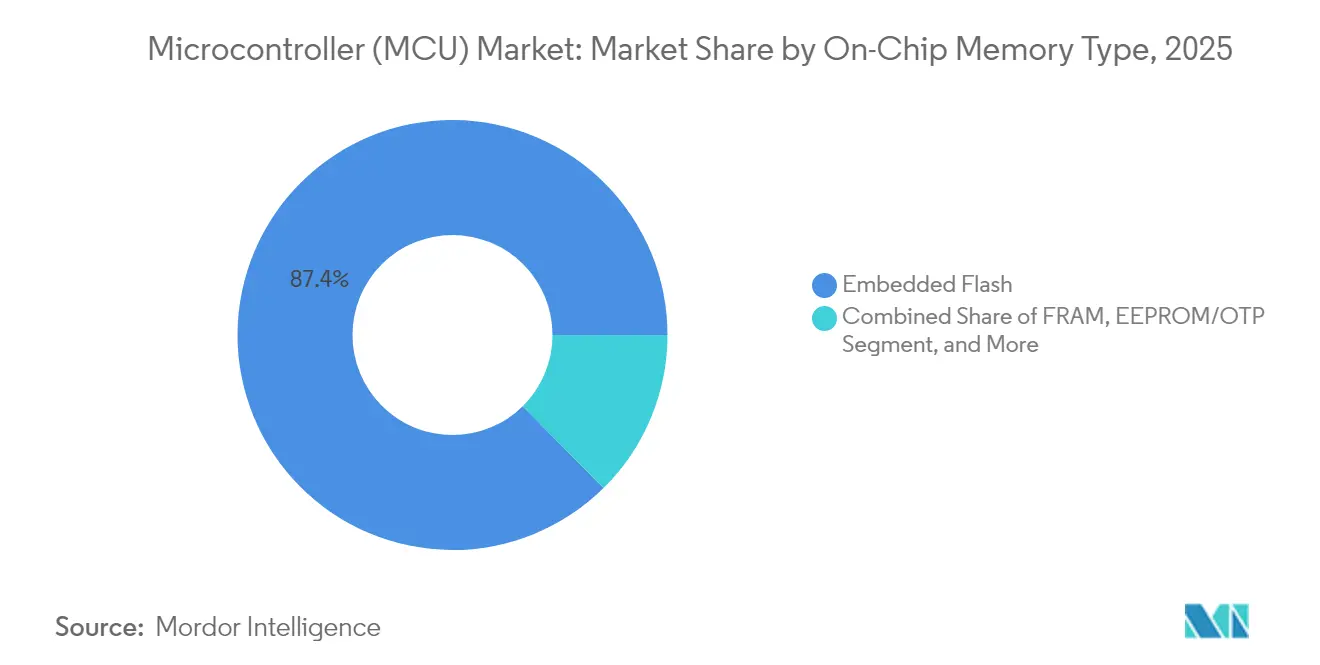

- En 2025, la mémoire sur puce, plus précisément la flash embarquée, a capté 87,40% de la taille du marché des microcontrôleurs ; la FRAM croît à un CAGR de 12,07%.

- Par géographie, l'APAC a représenté 47,30% des revenus en 2025 ; l'Amérique du Sud devrait croître à un CAGR de 10,22% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des microcontrôleurs (MCU)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des nœuds IoT | +2.8% | Mondial, leadership APAC | Moyen terme (2-4 ans) |

| Électrification automobile et ADAS | +2.1% | Amérique du Nord et UE, expansion des véhicules électriques en Chine | Long terme (≥ 4 ans) |

| Intégration des MCU pour la maison intelligente et les appareils électroménagers | +1.6% | Amérique du Nord et UE, adoption accélérée en APAC | Moyen terme (2-4 ans) |

| Passage à l'ISA ouverte RISC-V | +1.4% | Mondial, mené par la Chine et l'Inde | Long terme (≥ 4 ans) |

| MCU d'IA en périphérie à ultra-faible consommation | +1.2% | Mondial, automobile et industriel précoces | Moyen terme (2-4 ans) |

| Exigences de cybersécurité industrielle | +0.9% | UE, Amérique du Nord, infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prolifération des nœuds IoT stimule la demande d'intelligence embarquée

Les points de terminaison connectés devraient dépasser 20 milliards d'unités d'ici 2030, obligeant les fabricants à intégrer des radios multiprotocoles et des processeurs efficaces dans des conceptions sensibles aux coûts. La série nRF54 de Nordic Semiconductor combine Bluetooth LE 5.4, Thread et Matter dans un seul dispositif, tout en maintenant une consommation de courant économe en batterie, réduisant ainsi la nomenclature et la complexité du micrologiciel [1]Source : Nordic Semiconductor, « Nordic Semiconductor to Launch First Products in Class-Leading nRF54 Series », nordicsemi.com. Les services d'analyse à prix élevé, rendus possibles par un traitement local plus riche, font évoluer les modèles de revenus en s'éloignant des ventes de matériel pur. Des fournisseurs de semi-conducteurs, tels que Synaptics, repositionnent leurs portefeuilles vers des solutions optimisées pour l'IoT plutôt que de poursuivre l'informatique à usage général.

L'électrification automobile et l'intégration ADAS accélèrent la croissance de la densité en MCU

Un véhicule électrique à batterie peut accueillir jusqu'à 3 000 composants semi-conducteurs, quadruplant le nombre de MCU par rapport aux modèles à combustion interne. Mercedes-Benz s'appuie sur des grappes de microcontrôleurs discrets pour gérer les systèmes de batterie, thermique et de freinage régénératif conformément à la norme ISO 26262. La coopération de Continental avec NXP centralise plusieurs fonctions de châssis dans des contrôleurs de domaine pouvant être mis à jour par logiciel, réduisant le poids du câblage et permettant des mises à jour transparentes en direct. Les réglementations de l'UE mandatant le déploiement de systèmes avancés d'aide à la conduite dans toutes les catégories de véhicules d'ici 2026 amplifient davantage ce changement. Le partenariat de Honda avec Renesas pour co-développer des SoC de 2 000 TOPS met en évidence la façon dont les exigences de calcul reconfigurent le marché des microcontrôleurs.

L'intégration des MCU dans la maison intelligente et les appareils électroménagers transforme l'électronique grand public

Le micrologiciel Matter à norme ouverte permet aux fabricants d'appareils électroménagers de servir Apple Home, Google Home et Amazon Alexa avec une seule plateforme matérielle. Les exemples de code Matter prêts à l'emploi de STMicroelectronics accélèrent les tests de conformité [2]Source : STMicroelectronics, « Connectivity: Matter Develop and Prototype », stmicroelectronics.com. La radio SMARTRange de Cascoda double la portée intérieure sans augmenter les budgets d'alimentation, résolvant les lacunes de connectivité multi-étages [3]Source : Thread Group, « Case Studies », threadgroup.org. Des études de cas démontrent que les appareils électroménagers connectés à l'IoT peuvent réduire la consommation d'énergie des ménages de 27%, ce qui incite les détaillants à favoriser les modèles dotés de cette technologie. Le module MAYA-W2 de u-blox intègre le Wi-Fi 6, le Bluetooth LE et Thread dans un seul package certifié, réduisant les cycles de développement pour les marques de milieu de gamme [4]Source : u-blox, « Selecting the Right Hardware for Smart Home Solutions », u-blox.com.

Le passage à l'ISA ouverte RISC-V perturbe les modèles de licence traditionnels

Les cœurs sans redevance aident les économies émergentes à localiser l'approvisionnement en puces. Les programmes financés par les gouvernements en Chine et en Inde subventionnent la formation aux chaînes d'outils RISC-V, facilitant les barrières à l'entrée pour les start-ups fabless. Renesas détourne des ressources du SiC vers les microcontrôleurs à ISA ouverte, signalant que même les acteurs établis voient la durabilité dans les extensions personnalisées plutôt que dans les frais de licence globaux. Les jeux d'instructions sur mesure permettent aux fournisseurs automobiles d'ajouter une redondance matérielle pour la conformité ASIL-D, tandis que les concepteurs IoT intègrent des accélérateurs de réseaux neuronaux sur la même architecture de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cyclicité de la chaîne d'approvisionnement | -1.8% | Mondial, concentration de la fabrication en APAC | Court terme (≤ 2 ans) |

| Érosion des ASP par les fonderies chinoises | -1.4% | Mondial, pression sur les prix des nœuds matures | Moyen terme (2-4 ans) |

| Hausse des coûts NRE pour la flash embarquée sub-28 nm | -0.7% | Applications à nœuds avancés | Long terme (≥ 4 ans) |

| Pénurie de talents en conception mixte signal | -0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La cyclicité de la chaîne d'approvisionnement crée une volatilité des stocks et des prix

Les oscillations de la planification des fonderies exposent les fournisseurs de MCU à des changements brusques d'allocation de plaquettes. Les récentes phases de digestion des stocks ont forcé Nordic Semiconductor à réduire 8% de ses effectifs après une chute de revenus de 30% en 2023 [5]Source : Nordic Semiconductor, « Annual Report 2023 », nordicsemi.com. L'excédent d'offre de silicium métallique a fait baisser les prix au comptant de référence de 2,3% à 2,95 USD/kg en avril 2025, mais les droits de douane menacent d'inverser les gains de coût [6]Source : Wafer World, « Falling Silicon Prices: Why Are They Going Down—and Will It Last? », waferworld.com. La concentration de la capacité à nœuds matures à Taïwan, en Chine continentale et en Corée du Sud amplifie les primes de risque géopolitique, incitant les fabricants d'équipements d'origine (OEM) à constituer des stocks tampons qui immobilisent le fonds de roulement.

Érosion des ASP par les fonderies chinoises intensifie la concurrence tarifaire

Des réductions de prix agressives de 10 à 15% dans les fonderies nationales pressent les acteurs établis dans les segments 8 bits et 16 bits où la différenciation est mince. Le « choc chinois » oblige des acteurs comme GlobalFoundries à poursuivre le volume dans l'automobile et les télécommunications tout en acceptant une compression des marges. Des vents contraires persistants risquent de détourner les budgets de R&D des microcontrôleurs d'IA en périphérie de nouvelle génération, retardant potentiellement l'adoption à l'échelle du marché des fonctionnalités critiques pour la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de bits : les besoins de performance croissants maintiennent le leadership du 32 bits

En 2025, les dispositifs 32 bits ont capté 56,35% de la part de marché des microcontrôleurs, illustrant une orientation décisive vers des charges de travail complexes. Le segment devrait croître à un CAGR de 8,76%, porté par la fusion de capteurs ADAS, le contrôle d'entraînement industriel et les gadgets grand public à commande vocale. Les architectures 32 bits permettent une mémoire adressable plus grande et intègrent des extensions de traitement du signal numérique, réduisant ainsi le besoin de composants externes. Les concepteurs de MCU intègrent désormais des moteurs neuronaux et des accélérateurs de cybersécurité directement sur la puce, éliminant le besoin de coprocesseurs discrets. Les composants 8 bits et 16 bits moins coûteux restent viables dans la logique d'interface, tandis que les variantes sub-4 bits persistent dans les télécommandes et les thermostats servant des catégories à marges ultra-minces.

Les développeurs demandent de plus en plus des prototypes monocomposant intégrant le démarrage sécurisé, CAN-FD et la radio multiprotocole dans un seul boîtier. Cette tendance tout-en-un favorise la réutilisation de la plateforme sur les gammes de produits, réduisant la maintenance du micrologiciel. Par ailleurs, les options FRAM intégrées sur les unités 32 bits offrent une capacité d'écriture instantanée sans surcharge de pompe de charge, ce qui est essentiel pour les capteurs d'enregistrement de données fonctionnant dans des environnements à fortes vibrations.

Par architecture de cœur : la force de l'écosystème ARM face à la dynamique RISC-V

Les cœurs Cortex-M ont fourni 68,25% des expéditions en 2025, soutenus par des chaînes d'outils matures et des piles de middleware robustes. Les clients apprécient la prise en charge RTOS prête à l'emploi et les vastes bibliothèques communautaires qui raccourcissent les cycles de débogage. Pourtant, le CAGR de 15,09% du RISC-V indique un enthousiasme croissant pour la personnalisation du jeu d'instructions à coût de redevance nul. Les gouvernements déploient des programmes RISC-V nationaux pour protéger la souveraineté technologique, canalisant des subventions vers des chiplets à ISA ouverte couvrant les appareils portables jusqu'aux nœuds de passerelle automobile. Les cœurs propriétaires persistent dans l'avionique de niche et les entraînements industriels nécessitant des réponses déterministes précises au cycle, tandis que les processeurs x86 sont utilisés dans les contrôleurs de gestion de carte de classe serveur.

Pour le marché des microcontrôleurs, le succès des fournisseurs dépend de la richesse de l'environnement de développement. ARM continue d'étendre TrustZone, la sécurité certifiée PSA et les extensions vectorielles de profil M, tandis que les groupes RISC-V investissent dans l'harmonisation unifiée des couches logicielles pour éviter la fragmentation. Certains fournisseurs couvrent leurs risques en proposant des alternatives ARM ou RISC-V compatibles broche par broche au sein de la même famille de produits.

Par type de mémoire sur puce : la FRAM défie la suprématie de la flash

La flash embarquée représentait 87,40% de la taille du marché des microcontrôleurs en 2025, grâce à des décennies de maturité de processus et d'efficacité des coûts. Néanmoins, le rythme d'expansion de 12,07% de la FRAM démontre une préférence croissante pour l'endurance d'écriture instantanée dans l'enregistrement d'IA en périphérie. La robotique industrielle s'appuie sur des instantanés d'état constants pour respecter les évaluations de niveau d'intégrité de sécurité ; la FRAM assure la rétention des données pendant les micro-coupures. Les fournisseurs explorent la NOR 3D et la MRAM pour des densités plus élevées sans problèmes de piège de charge, bien que la parité des prix avec la flash planaire n'ait pas encore été atteinte. L'EEPROM et l'OTP conservent leurs rôles dans le stockage de clés sécurisées et l'étalonnage, tandis que les composants SRAM uniquement résident dans les dispositifs à empreinte minimale connectés à une flash de code externe.

Par application : les capteurs IoT industriels dépassent les segments traditionnels

Les ECU automobiles représentaient 30,42% des revenus en 2025, portés par l'électrification et l'ADAS. Pourtant, les capteurs IoT industriels devraient mener la croissance la plus rapide à un CAGR de 11,12% jusqu'en 2031, alors que les usines modernisent les nœuds de maintenance prédictive pour réduire les temps d'arrêt imprévus. Les MCU prêts pour l'IA en périphérie permettent une analyse locale des vibrations, acoustique et thermique, réduisant les besoins en bande passante cloud. L'électronique grand public, des appareils portables aux lunettes de réalité augmentée, bénéficie de courants de veille réduits et de sous-systèmes radio intégrés qui prolongent la durée de vie des batteries. Les concepteurs en soins de santé adoptent des architectures à très faibles courants de fuite pour les dispositifs implantables qui doivent passer des tests de durabilité rigoureux de la FDA, tandis que les ingénieurs aérospatial et défense spécifient des variantes durcies aux rayonnements avec des chaînes d'approvisionnement protégées. Les BMC de serveurs cloud complètent le mix, ajoutant une gestion hors bande sécurisée aux racks hyperscale.

Analyse géographique

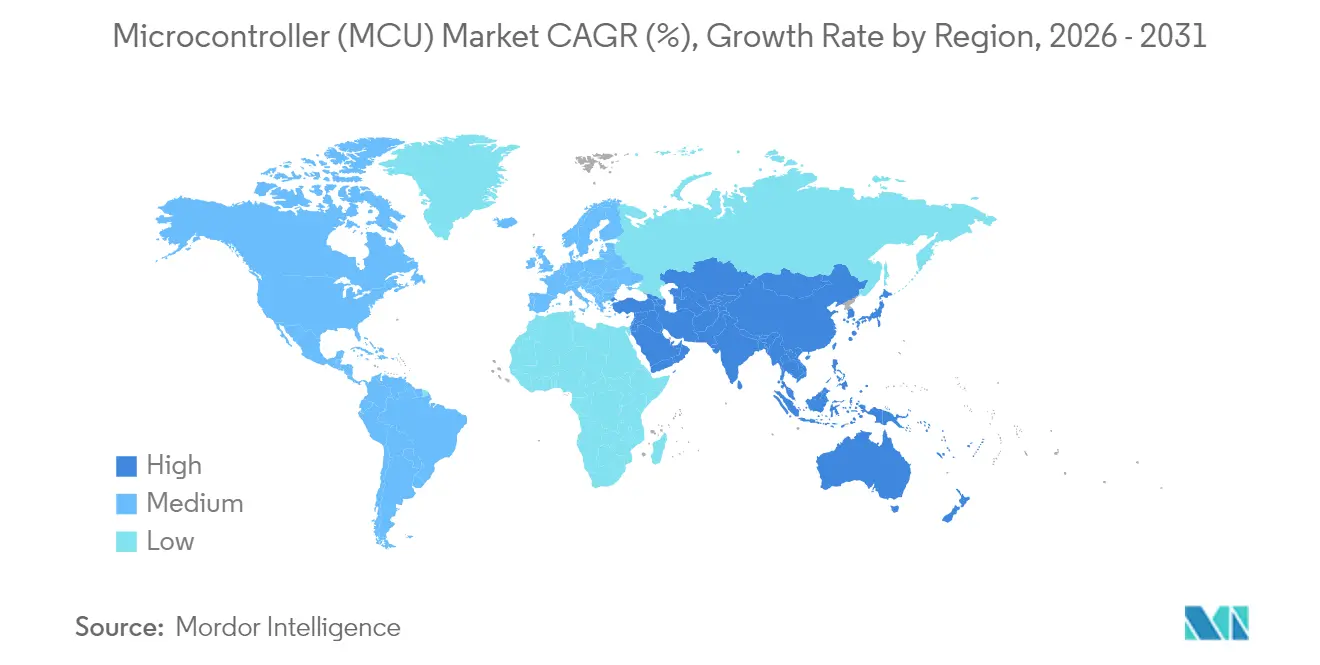

L'APAC a conservé 47,30% des revenus mondiaux en 2025 grâce à la solidité de l'écosystème d'assemblage d'électronique grand public en Chine et à la profondeur des semi-conducteurs automobiles du Japon. Les plans quinquennaux chinois ciblant l'autonomie locale en silicium créent une demande pour les tape-outs de MCU nationaux dans les appareils électroménagers et les infrastructures de recharge publique. Les fournisseurs japonais maintiennent leur traction avec des microcontrôleurs qualifiés pour les groupes motopropulseurs spécifiquement conçus pour les cycles d'entraînement hybrides, tirant parti de leurs liens OEM de longue date. Les conglomérats sud-coréens intègrent la propriété intellectuelle de mémoire native avec des blocs logiques pour construire des solutions monopuce pour les smartphones et les téléviseurs intelligents. La hausse des coûts de main-d'œuvre, d'énergie et géopolitiques pousse à une certaine diversification vers le Vietnam et la Thaïlande, mais l'écosystème de composants cohérent de la région préserve son avantage comparatif, la maintenant comme le marché à la croissance la plus rapide pour les microcontrôleurs.

L'Amérique du Sud émerge comme l'une des régions à la croissance la plus rapide sur le marché des microcontrôleurs, avec un CAGR de 10,22% de 2020 à 2031. Les nouvelles incitations à la production automobile du Brésil et les corridors d'exportation permis par l'USMCA du Mexique attirent l'assemblage de plateformes de véhicules électriques nécessitant un approvisionnement local en MCU. Les réseaux d'énergie renouvelable dirigés par les gouvernements stimulent le déploiement de compteurs intelligents, ce qui à son tour augmente la demande de contrôleurs 32 bits sécurisés et à faible consommation. Les mandats de contenu local stimulent les coentreprises entre les fournisseurs de silicium mondiaux et les bureaux de conception régionaux, catalysant le développement de talents autour des piles logicielles embarquées. L'Amérique du Nord se concentre sur des niches critiques à haute valeur ajoutée. La loi CHIPS réserve des milliards pour la construction de fabs de plaquettes, bien que la plupart des capacités ciblent des nœuds sub-10 nm plutôt que des géométries de MCU matures. Les contractants de défense stipulent une production nationale et des attestations de chaîne d'approvisionnement, assurant une demande stable pour les composants conformes ITAR. L'Europe se concentre sur le respect des normes ISO 26262 et IEC 62443 dans les secteurs de l'automobile et de l'automatisation des processus. Le fab de Dresde planifié par TSMC fournira 40 000 plaquettes de 300 mm par mois aux équipementiers de rang 1 européens, raccourcissant les délais de livraison pour les microcontrôleurs à haute fiabilité.

Paysage concurrentiel

Le secteur des microcontrôleurs est modérément fragmenté. Infineon, NXP et STMicroelectronics ouvrent la voie avec des portefeuilles multi-domaines qui regroupent processeurs, gestion de l'alimentation et connectivité. Leurs stratégies de plateforme mettent l'accent sur un logiciel commun, générant des économies d'échelle et des avantages en termes de délai de mise sur le marché. L'acquisition d'Altium par Renesas pour 9,1 milliards AUD ajoute une chaîne d'outils de conception de cartes, créant un écosystème de bout en bout du schéma au micrologiciel compilé. Les dépôts de brevets ont augmenté de 22% en 2024 ; Samsung seul en a déposé 10 000, soulignant la rivalité croissante en matière de propriété intellectuelle.

Des innovateurs de niche tels qu'Ambiq Micro et Nordic Semiconductor gagnent des parts en se spécialisant respectivement dans des courants de veille inférieurs à 200 nA et des piles radio avancées. Les spécialistes de l'ISA ouverte ciblent les déploiements sensibles aux coûts avec des avantages différentiels en matière de configurabilité et de licence. La consolidation des réseaux automobiles se poursuit : Infineon a acquis les actifs Ethernet automobile de Marvell pour 2,5 milliards USD, visant à fournir des chipsets d'architecture zonale complète. Les collaborations stratégiques dominent les mouvements de mise sur le marché, par exemple, Texas Instruments collaborant avec Delta Electronics sur des chargeurs embarqués à haute efficacité pour véhicules électriques. Les clients accordent de la valeur aux fournisseurs qui offrent des garanties d'approvisionnement à long terme, des garanties de sécurité fonctionnelle robustes et des certifications de sécurité internes.

Leaders du secteur des microcontrôleurs (MCU)

Infineon Technologies AG

Microchip Technology Inc.

NXP Semiconductors N.V.

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : TI a dévoilé le plus petit microcontrôleur (MCU) au monde, adapté aux applications compactes telles que les dispositifs médicaux portables et l'électronique personnelle. Ce nouveau MCU est 38% plus petit que la précédente offre la plus petite du secteur, permettant aux concepteurs d'économiser de l'espace sur la carte sans sacrifier les performances. Ce dernier MCU élargit le portefeuille MSPM0 de TI, qui vise à améliorer la détection et le contrôle dans les systèmes embarqués tout en réduisant les coûts, la complexité et le temps de conception.

- Mars 2025 : Infineon Technologies AG est prête à adopter la technologie RISC-V dans le secteur automobile. Dans les prochaines années, la société prévoit d'introduire une nouvelle famille de microcontrôleurs automobiles basés sur RISC-V. Cette nouvelle gamme sera intégrée dans la marque bien connue AURIX™ d'Infineon de microcontrôleurs automobiles. Ce mouvement élargira le portefeuille actuel d'Infineon, qui comprend des microcontrôleurs basés sur les technologies TriCore™ et Arm®.

- Mars 2025 : STMicroelectronics a dévoilé ses microcontrôleurs STM32U3, repoussant les limites de la technologie ultra-faible consommation pour une gamme d'applications, de la surveillance à distance aux services publics intelligents et aux solutions durables. Ces nouveaux microcontrôleurs exploitent une conception de puce avancée à seuil proche, atteignant une efficacité performance-par-watt sans précédent. Des fonctionnalités de cybersécurité améliorées, telles que la protection des clés secrètes et le provisionnement en usine, renforcent les dispositifs. Les applications courantes couvrent les compteurs de services publics, les équipements de soins de santé et les capteurs industriels.

- Février 2025 : Renesas Electronics Corporation a dévoilé le groupe de microcontrôleurs (MCU) RA4L1, introduisant 14 nouveaux dispositifs qui offrent une ultra-faible consommation d'énergie, des fonctionnalités de sécurité améliorées et une compatibilité avec les LCD à segments. Tirant parti d'un processeur Arm Cortex-M33 à 80 MHz équipé du support TrustZone, ces nouveaux MCU offrent un mélange incomparable de performances, de fonctionnalités et d'efficacité énergétique. Cela permet aux concepteurs de répondre à diverses applications, des compteurs d'eau et des serrures intelligentes aux capteurs IoT et au-delà.

Portée du rapport sur le marché mondial des microcontrôleurs (MCU)

Un microcontrôleur, souvent appelé ordinateur compact, est intégré dans une seule puce de circuit intégré VLSI. Il comprend un ou plusieurs CPU (cœurs de processeur), de la mémoire et des périphériques d'entrée/sortie programmables. Dans le monde d'aujourd'hui, ces composants jouent un rôle essentiel dans les instruments pilotés par l'IoT et basés sur des capteurs.

Le marché des microcontrôleurs (MCU) est segmenté par type (8 bits, 16 bits et 32 bits), application (défense et aérospatial, électronique grand public et appareils électroménagers, automobile, industriel, soins de santé, traitement de données et communication, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| 4 bits et moins |

| 8 bits |

| 16 bits |

| 32 bits |

| ARM Cortex-M |

| RISC-V |

| x86 |

| Propriétaire / Autres |

| Flash embarquée |

| FRAM |

| EEPROM/OTP |

| SRAM uniquement (code en RAM) |

| Automobile |

| Électronique grand public et appareils électroménagers |

| Automatisation industrielle et d'usine |

| Soins de santé |

| Aérospatial et défense |

| Infrastructure de communication de données et cloud |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de bits | 4 bits et moins | |

| 8 bits | ||

| 16 bits | ||

| 32 bits | ||

| Par architecture de cœur | ARM Cortex-M | |

| RISC-V | ||

| x86 | ||

| Propriétaire / Autres | ||

| Par type de mémoire sur puce | Flash embarquée | |

| FRAM | ||

| EEPROM/OTP | ||

| SRAM uniquement (code en RAM) | ||

| Par application | Automobile | |

| Électronique grand public et appareils électroménagers | ||

| Automatisation industrielle et d'usine | ||

| Soins de santé | ||

| Aérospatial et défense | ||

| Infrastructure de communication de données et cloud | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle sera la taille du marché des microcontrôleurs d'ici 2031 ?

Les prévisions placent le marché à 62,74 milliards USD en 2031, avec une croissance à un CAGR de 10,33% à partir de 2026.

Quelle classe de bits de microcontrôleur connaît la plus forte croissance ?

Les dispositifs 32 bits se développent à un CAGR de 8,76% sur une demande soutenue pour le traitement d'IA en périphérie et ADAS.

Pourquoi l'Amérique du Sud est-elle la géographie à la croissance la plus rapide ?

La relocalisation de l'assemblage de véhicules et les projets d'énergie renouvelable stimulent la demande de microcontrôleurs, offrant un CAGR de 10,22% jusqu'en 2031.

Qu'est-ce qui stimule l'adoption du RISC-V dans les systèmes embarqués ?

La licence sans redevance et les initiatives de souveraineté gouvernementale poussent les microcontrôleurs RISC-V à un CAGR de 15,09%.

Quelle option de connectivité croît le plus rapidement dans les conceptions embarquées ?

Les MCU intégrant le Wi-Fi progressent à un CAGR significatif à mesure que l'adoption de Matter augmente les besoins en bande passante dans les produits pour maison intelligente.

Comment les fournisseurs répondent-ils aux exigences croissantes en matière de cybersécurité ?

Les fournisseurs intègrent le démarrage sécurisé, le stockage matériel des clés et des conceptions de référence certifiées IEC 62443 pour répondre aux exigences de conformité industrielle et automobile.

Dernière mise à jour de la page le: