Taille et parts du marché du pentoxyde de niobium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.51 kilotonnes |

| Volume du Marché (2031) | 13.76 kilotonnes |

| Taux de croissance (2026 - 2031) | 10.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pentoxyde de niobium par Mordor Intelligence

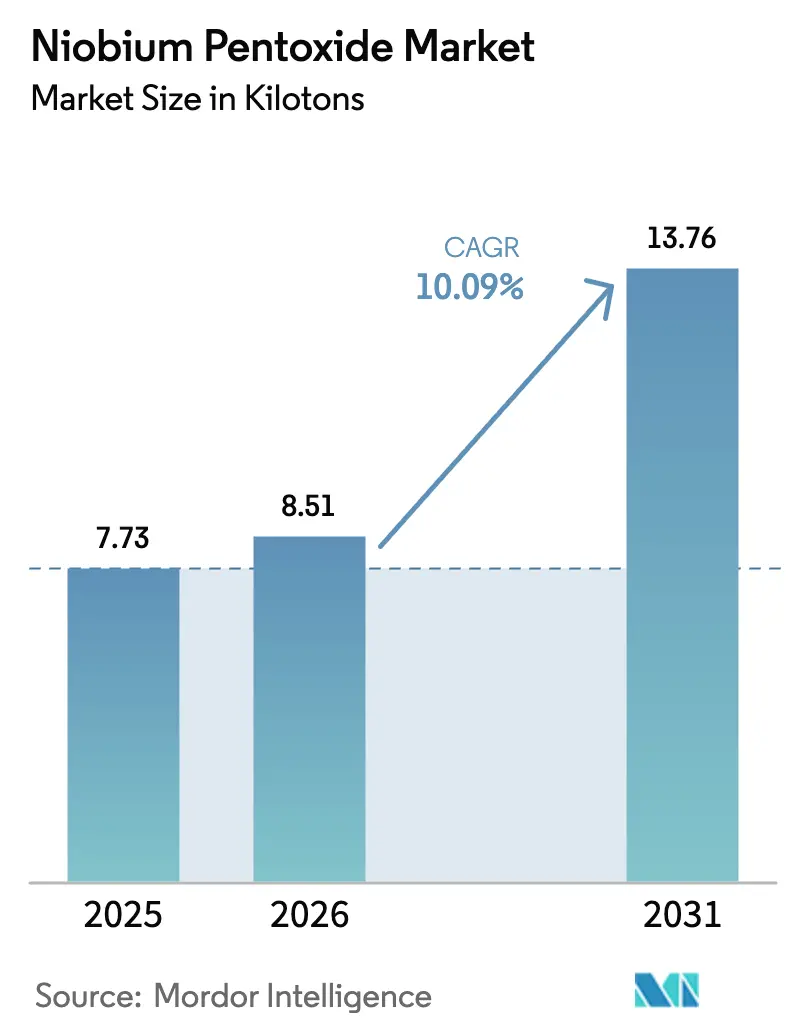

La taille du marché du pentoxyde de niobium devrait s'étendre de 7,73 kilotonnes en 2025 et 8,51 kilotonnes en 2026 à 13,76 kilotonnes d'ici 2031, enregistrant un TCAC de 10,09 % entre 2026 et 2031. Les dépenses robustes en infrastructures en Asie, un cycle régulier de renouvellement des flottes aérospatiales en Amérique du Nord et l'adoption rapide de chimies de batteries à charge ultra-rapide soutiennent une croissance de la demande à deux chiffres. La consommation en vrac dans les aciers à haute résistance continue d'ancrer les volumes, tandis que des utilisations de niche en pleine expansion dans le verre optique, les poudres pour fabrication additive et les cibles de pulvérisation cathodique pour la radiofréquence 5G améliorent la composition globale de la valeur. Les initiatives de diversification de la chaîne d'approvisionnement en dehors du Brésil ont pris de l'ampleur depuis 2024, mais la réserve de minerai dominante de CBMM continue de sous-tendre la formation des prix. Les équipes d'approvisionnement tournées vers l'avenir concluent donc des contrats d'enlèvement à long terme et investissent dans le recyclage en boucle fermée pour se couvrir contre la volatilité.

Principaux enseignements du rapport

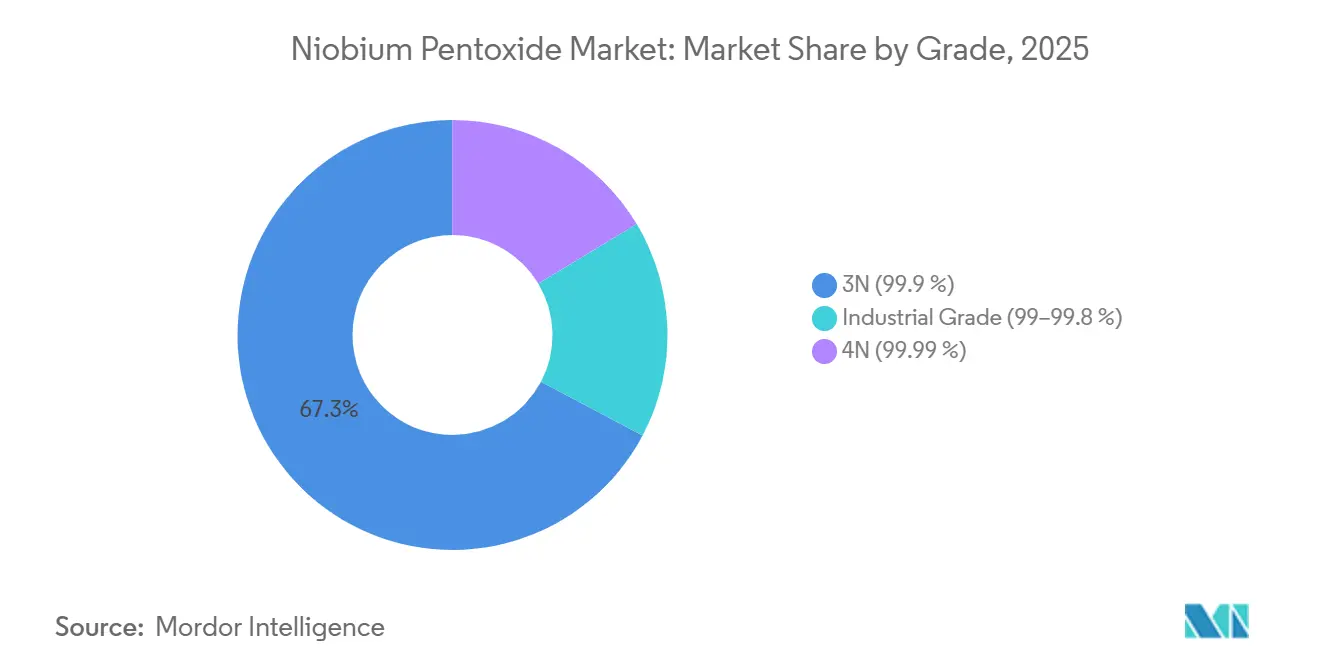

- Par grade, le segment de pureté 3N a capturé 67,26 % de la part de marché du pentoxyde de niobium en 2025 et progresse à un TCAC de 10,77 % jusqu'en 2031.

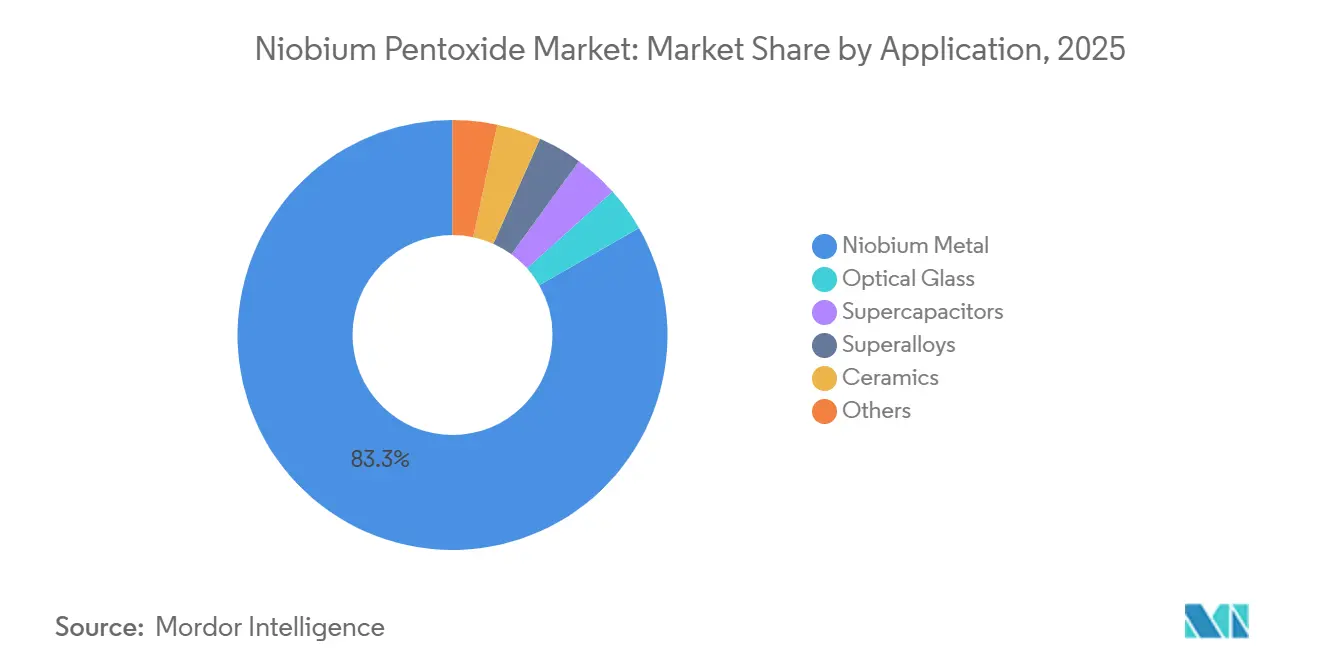

- Par application, la production de métal de niobium représentait 83,30 % de la taille du marché du pentoxyde de niobium en 2025 et croît à un TCAC de 10,41 % jusqu'en 2031.

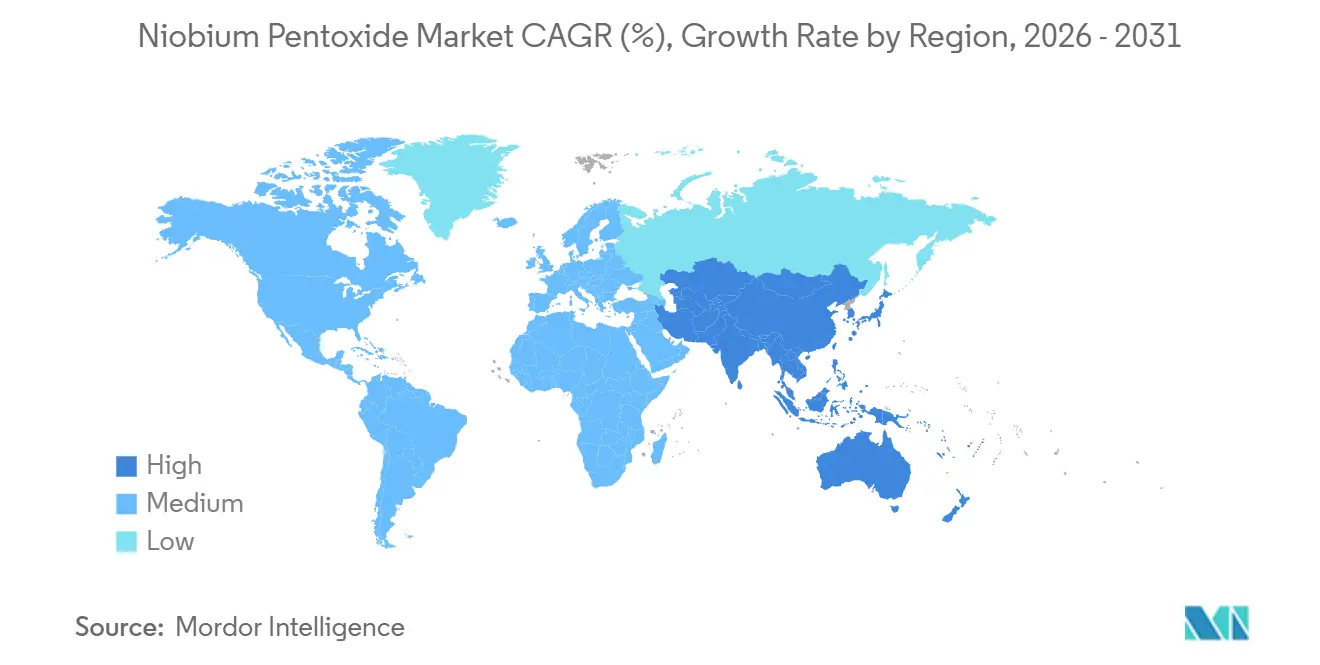

- Par géographie, l'Asie-Pacifique était en tête avec 46,72 % du volume mondial en 2025 ; la région devrait se développer à un TCAC de 12,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du pentoxyde de niobium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de verre optique à indice de réfraction élevé | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les aciers à haute résistance et les superalliages | +3.8% | Mondial | Long terme (≥ 4 ans) |

| Expansion des batteries à charge rapide et des supercondensateurs à base de Nb₂O₅ | +2.5% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Utilisation émergente dans les cibles de pulvérisation cathodique pour la 5G / la réalité augmentée | +1.1% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Céramiques diélectriques à haute permittivité sans plomb remplaçant le PbO | +1.3% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de verre optique à indice de réfraction élevé

Les verriers japonais ont augmenté leur production d'ébauches dopées au Nb₂O₅ en 2024 pour satisfaire les programmes de lentilles pour smartphones et réalité augmentée, atteignant des indices de réfraction supérieurs à 1,9 sans ajout de plomb. Les éléments de caméra asphériques contiennent désormais jusqu'à 20 % en poids de pentoxyde de niobium, permettant des modules plus fins dans les appareils haut de gamme et une optique plus légère dans les casques à affichage. Les constructeurs automobiles spécifient également de la silice dopée au niobium dans les guides d'ondes lidar à état solide pour réduire les pertes par diffusion. Les utilisations optiques consomment moins de 2 % du volume mondial, mais leur prime de marge soutient une capacité de raffinage 4N incrémentale. Les producteurs équilibrent donc les allocations entre le verre à haute valeur ajoutée et les canaux d'acier en vrac pour maximiser l'utilisation des actifs.

Adoption croissante dans les aciers à haute résistance et les superalliages

Les constructeurs de pipelines s'appuient sur des additions de niobium de 0,02 à 0,05 % pour atteindre le grade API 5L X80 sans traitement thermique après soudage, un avantage qui accélère les projets arctiques et en eaux profondes[1]American Petroleum Institute, "API 5L : Édition 2024," api.org. La Chine a posé près de 8 000 kilomètres de canalisations de transport annuellement entre 2024 et 2025, maintenant la demande de ferroniobium résiliente même si la croissance des barres d'armature a ralenti. Dans l'aviation, les superalliages contenant du niobium tels que l'Inconel 718 offrent une résistance au fluage au-dessus de 650 °C, une condition préalable pour les disques de turboréacteurs à engrenages certifiés en 2024. La double traction des infrastructures et de l'aérospatiale assure une base à long terme pour la consommation d'oxyde en vrac.

Expansion des batteries à charge rapide et des supercondensateurs à base de Nb₂O₅

Les anodes en Nb₂O₅ se chargent à 80 % en six minutes car leur insertion pseudocapacitive du lithium contourne la croissance des dendrites. Les fabricants de cellules chinois testent des anodes composites supportant des régimes de 4C, positionnant les flottes de bus électriques pour une charge en rotation dans les horaires de dépôt. La chimie aux titanates antérieure de Toshiba a prouvé 20 000 cycles ; le pentoxyde de niobium offre désormais une densité d'énergie supérieure de 30 % pour des durées de vie similaires. Bien que le Nb₂O₅ coûte huit à dix fois plus cher que le graphite synthétique, l'économie au niveau du système s'améliore lorsque les chargeurs et les flottes sont co-optimisés, ce qui pourrait porter la demande de batteries à 7 % du volume mondial d'oxyde d'ici 2030.

Utilisation émergente dans les cibles de pulvérisation cathodique pour la 5G / la réalité augmentée

Les filtres radiofréquences s'appuient sur la haute permittivité diélectrique du pentoxyde de niobium pour réduire l'encombrement sans augmenter les pertes d'insertion[2]Actes du Symposium sur les micro-ondes de l'IEEE, "Couches diélectriques à haute permittivité," ieee.org. Materion et Kurt J. Lesker ont étendu la capacité des cibles 4N en 2024 pour alimenter les modules frontaux de Samsung. Les guides d'ondes pour la réalité augmentée exploitent l'indice de réfraction de 2,3 à 550 nm du Nb₂O₅, permettant des empilements diffractifs plus minces dans les casques grand public. Les cibles de pulvérisation cathodique représentent moins de 1 % du tonnage mais commandent une prime de prix triple, ce qui incite les raffineurs à créer des flux ultra-purs dédiés.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et sécuritaires liées à l'exposition aux poussières de Nb₂O₅ | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement au Brésil | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Empreinte énergétique et carbone élevée du raffinage ultra-pur | -1.2% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et sécuritaires liées à l'exposition aux poussières de Nb₂O₅

L'OSHA plafonne la poussière de composés de niobium respirable à 5 mg/m³, obligeant les raffineurs à installer des systèmes de manutention fermés et des moniteurs en temps réel. Le régime REACH européen exige des évaluations d'exposition en aval pour les volumes supérieurs à une tonne, ajoutant des coûts d'ingénierie de conformité de 8 à 12 % sur les nouvelles lignes. Les petits convertisseurs nord-américains ont fusionné pour amortir ces dépenses, laissant sept fournisseurs en 2025 contre onze en 2020. L'automatisation et les transferts sous gaz inerte réduisent le risque de contentieux, mais une érosion des marges d'un à deux points persiste, tempérant les appétits d'investissement à court terme.

Concentration de la chaîne d'approvisionnement au Brésil

La mine d'Araxá de CBMM détient 842 millions de tonnes avec une teneur de 2,5 % en Nb₂O₅, soit environ 85 % du minerai économiquement récupérable. Une seule grève ou un gel de permis pourrait perturber l'approvisionnement mondial en quelques semaines, comme on l'a vu après la défaillance des résidus de Brumadinho en 2024 qui a déclenché une révision minière à l'échelle de l'État pendant six mois. Les agences de défense considèrent désormais le niobium comme critique ; le Département américain de la Défense a accordé 26,4 millions USD en 2024 pour relancer la production nationale d'oxyde en Pennsylvanie. Pourtant, les nouvelles mines ont généralement besoin d'une décennie pour atteindre un régime permanent, de sorte que les acheteurs continuent de maintenir six à neuf mois de stock de sécurité, ce qui contraint la liquidité au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : le 3N ultra-pur domine la matière première métallurgique

Le grade 3N a capturé 67,26 % du volume mondial en 2025, soulignant son statut de matière première privilégiée pour les chaînes de ferroniobium et d'alliages maîtres. Ce segment devrait afficher un TCAC de 10,77 % jusqu'en 2031, suivant le rythme de l'expansion globale du marché du pentoxyde de niobium. L'oxyde de grade industriel est en retrait car les utilisations dans les pigments et le verre tolèrent des fenêtres d'impureté plus larges, permettant une substitution partielle par des composés de zirconium ou de cérium moins coûteux. Pendant ce temps, le segment 4N sert les cibles de pulvérisation cathodique pour semi-conducteurs et la croissance de monocristaux, et se développe rapidement à mesure que la demande de filtres radiofréquences augmente. JX Advanced Metals a augmenté sa capacité 4N de 40 % en 2024 pour approvisionner les usines coréennes, signe que les flux ultra-purs peuvent justifier une tarification premium lorsqu'ils sont soutenus par des engagements de volume pluriannuels.

Les références trimestrielles de longue date pour le ferroniobium protègent les acheteurs de grade métallurgique de la volatilité au comptant, favorisant des flux de trésorerie prévisibles sur l'ensemble du marché du pentoxyde de niobium. En revanche, les raffineurs 4N doivent suivre les cycles de dépenses d'investissement des semi-conducteurs qui oscillent jusqu'à 30 % d'une année sur l'autre. La norme ISO 11135:2024 définit désormais un grade intermédiaire « dispositif médical » qui plafonne le tantale et le titane en dessous de 500 ppm, divisant effectivement le spectre entre le 3N en vrac et le 4N ultra-pur. Les convertisseurs certifiés à la fois ISO 9001 et à la nouvelle norme médicale sont bien positionnés pour capter les niches émergentes de stérilisation et d'imagerie.

Par application : la production de métal de niobium ancre la demande

Le métal de niobium a absorbé 83,30 % du volume de pentoxyde de niobium en 2025 car les aciers microalliés dominent la construction mondiale et les pipelines énergétiques. Le segment devrait croître à 10,41 % jusqu'en 2031, reflétant les prévisions de kilométrage de pipelines et les cadences de construction de turbines. La demande de verre optique est tirée par les expéditions de modules de caméra et l'adoption précoce du lidar. Les supercondensateurs et les superalliages se développent chacun plus vite que la croissance globale en raison des cycles d'utilisation des véhicules électriques et des températures de combustion plus élevées des turbines à gaz. Les céramiques pourraient se développer rapidement une fois que les condensateurs KNN remplaceront le PZT dans les unités de contrôle automobiles imposées après les délais RoHS de 2027.

D'ici 2030, les segments de l'électronique à plus haute valeur ajoutée et des batteries pourraient réduire la domination du métal de niobium à 78–80 % à mesure que les poudres pour fabrication additive et l'oxyde de grade batterie gagnent du terrain. TANIOBIS a breveté un procédé de pyrolyse par pulvérisation en 2024 qui réduit l'énergie de traitement de 30 %, un point de basculement potentiel pour des précurseurs de batteries compétitifs en termes de coûts. Le recyclage en boucle fermée des superalliages reste sous-développé, avec moins de 10 % du niobium récupéré des disques de turbines mis hors service, mais les avancées hydrométallurgiques pourraient débloquer une matière première secondaire qui s'articule avec les objectifs d'économie circulaire.

Analyse géographique

L'Asie-Pacifique représentait 46,72 % du volume du marché du pentoxyde de niobium en 2025 et devrait croître à 12,59 % jusqu'en 2031, soit la croissance régionale la plus rapide. La part de 54 % de la Chine dans la production mondiale d'acier brut ancre la demande de ferroniobium, tandis que le Japon et la Corée du Sud dominent les niches ultra-pures liées aux chaînes de valeur des semi-conducteurs et de l'optique. Le développement des autoroutes en Inde et les expansions des pipelines pétroliers et gaziers stimulent la demande d'aciers microalliés au niobium, soutenus par des objectifs politiques visant 25 000 kilomètres de nouvelles autoroutes d'ici 2026. Le Vietnam et l'Indonésie émergent comme des pôles secondaires à mesure qu'ils mettent en service des aciéries intégrées spécifiant du ferroniobium pour la construction de gratte-ciels.

La consommation nord-américaine et européenne de pentoxyde de niobium est affectée par une demande d'acier mature. Les États-Unis ont relancé la production nationale d'oxyde en 2025 à Boyertown dans le cadre d'une attribution de 26,4 millions USD au titre du Titre III, isolant les flux aérospatiales et de défense du risque de source unique. L'Europe se tourne vers la pureté 4N pour les équipements de semi-conducteurs, mais la tarification du carbone dans le cadre du SEQE de l'UE gonfle les coûts de raffinage, incitant certains convertisseurs à délocaliser les étapes ultra-pures vers l'Asie. La loi de l'UE sur les matières premières critiques de 2024 simplifie les permis pour les projets de niobium, mais la parité des prix avec l'approvisionnement asiatique reste difficile à atteindre.

L'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent ensemble une demande croissante de pentoxyde de niobium. Le projet Kanyika de Globe Metals au Malawi, finalisé en 2024, vise une première production d'ici 2027 à 3 267 tonnes par an, ce qui pourrait approvisionner 4 % de la demande mondiale et diversifier la base amont. L'absorption au Moyen-Orient se concentre sur les aciers inoxydables stabilisés au niobium pour les pipelines de gaz acide, comme en témoigne le champ Jafurah de Saudi Aramco dont les travaux ont débuté en 2024. Ces moteurs régionaux de niche constituent un tampon modeste mais stratégiquement important contre toute perturbation brésilienne.

Paysage concurrentiel

Le marché du pentoxyde de niobium se caractérise par un niveau élevé de consolidation, les principaux acteurs tirant parti de l'intégration verticale et des avancées technologiques pour maintenir un avantage concurrentiel. Ces entreprises investissent massivement dans la recherche et le développement pour améliorer l'efficacité de la production et explorer des applications innovantes, notamment dans des domaines émergents tels que les véhicules électriques et le stockage d'énergie. Pour assurer l'efficacité opérationnelle, les entreprises étendent leurs capacités de production et forment des partenariats stratégiques tout au long de la chaîne de valeur, sécurisant les approvisionnements en matières premières et optimisant les réseaux de distribution. La collaboration entre les fabricants et les utilisateurs finaux s'intensifie, axée sur le développement de solutions personnalisées et haute performance. De plus, les leaders du marché intègrent des initiatives de durabilité et adoptent des pratiques de fabrication écologique tout en renforçant leur présence mondiale grâce à des installations de production régionales et des alliances de distribution stratégiques.

Leaders du secteur du pentoxyde de niobium

CBMM

CMOC

JX Advanced Metals Corporation

AMG

XIMEI Resources Holding Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : AMG Advanced Metallurgical Group a divulgué une prospection de sites en Pennsylvanie et en Ohio pour la production américaine de métal de niobium alignée sur la demande aérospatiale et énergétique.

- Novembre 2024 : JX Advanced Metals a augmenté de 40 % la capacité d'oxyde 4N à Kurami, au service des lignes de filtres radiofréquences de Samsung.

- Juin 2024 : Materion a lancé des cibles de pulvérisation cathodique certifiées SEMI MF1188 pour les nœuds de semi-conducteurs inférieurs à 5 nm.

Portée du rapport mondial sur le marché du pentoxyde de niobium

Le pentoxyde de niobium, ou oxyde de niobium(V), est un composé chimique représenté par la formule Nb₂O₅. Cette poudre cristalline blanche et inodore est insoluble dans l'eau. En raison de ses propriétés uniques, le pentoxyde de niobium trouve des applications dans diverses industries, notamment l'électronique, l'optique, l'aérospatiale et la biomédecine.

Le marché du pentoxyde de niobium est segmenté par grade, application et géographie. Par grade, le marché est catégorisé en grade industriel, 3N et 4N. Par application, le marché est segmenté en métal de niobium, verre optique, supercondensateurs, superalliages, céramiques et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché mondial du pentoxyde de niobium dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Grade industriel (99–99,8 %) |

| 3N (99,9 %) |

| 4N (99,99 %) |

| Métal de niobium |

| Verre optique |

| Supercondensateurs |

| Superalliages |

| Céramiques |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par grade | Grade industriel (99–99,8 %) | |

| 3N (99,9 %) | ||

| 4N (99,99 %) | ||

| Par application | Métal de niobium | |

| Verre optique | ||

| Supercondensateurs | ||

| Superalliages | ||

| Céramiques | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pentoxyde de niobium en 2026 et quel TCAC est attendu jusqu'en 2031 ?

Le marché du pentoxyde de niobium est estimé à 8,51 kilotonnes en 2026 et devrait atteindre 13,76 kilotonnes d'ici 2031, reflétant un TCAC de 10,09 %.

Quel grade de pureté domine actuellement la demande de pentoxyde de niobium ?

Le grade 3N détient 67,26 % du volume de 2025 et devrait croître à un TCAC de 10,77 % jusqu'en 2031.

Quelle part de la consommation de pentoxyde de niobium est destinée à la production de métal de niobium ?

La production de métal de niobium — y compris le ferroniobium et les alliages maîtres — a absorbé 83,30 % du volume total d'oxyde en 2025.

Quelle région est en tête de la demande de pentoxyde de niobium et à quelle vitesse croît-elle ?

L'Asie-Pacifique représentait 46,72 % du volume de 2025 et se développe à un TCAC de 12,59 % jusqu'en 2031.

Pourquoi la concentration de la chaîne d'approvisionnement est-elle considérée comme un facteur de risque majeur ?

Environ 85 % des réserves mondiales de minerai économiquement récupérable se trouvent dans la mine d'Araxá au Brésil, de sorte que toute perturbation pourrait réduire la disponibilité mondiale et faire monter les prix en flèche.

Quelle application émergente est susceptible d'augmenter la demande de pentoxyde de niobium de haute pureté ?

Les anodes de batteries à charge rapide atteignant 80 % d'état de charge en six minutes devraient porter l'oxyde de grade batterie vers 7 % de la demande totale d'ici 2030.

Dernière mise à jour de la page le: