Taille et part du marché du nickel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 3.55 Millions de tonnes |

| Volume du Marché (2031) | 4.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du nickel par Mordor Intelligence

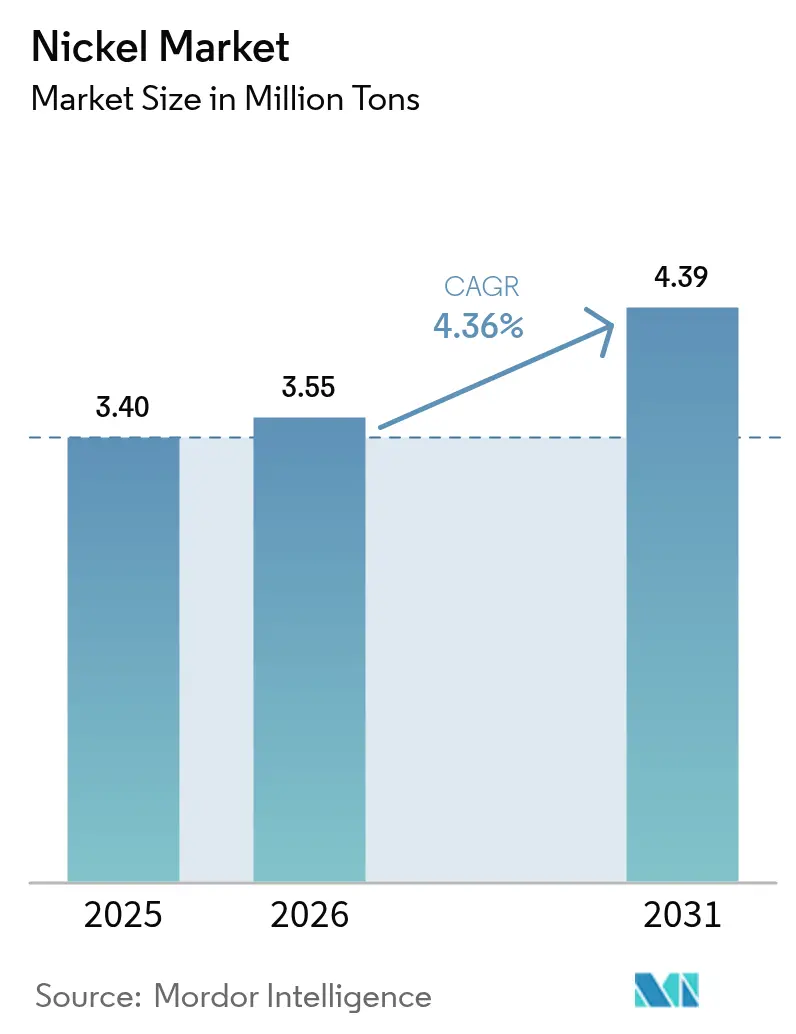

La taille du marché du nickel était évaluée à 3,40 millions de tonnes en 2025 et devrait croître de 3,55 millions de tonnes en 2026 pour atteindre 4,39 millions de tonnes d'ici 2031, à un TCAC de 4,36 % au cours de la période de prévision (2026-2031). La hausse de la production d'acier inoxydable en Chine et en Indonésie, les investissements soutenus dans le raffinage de qualité batterie et la préférence croissante pour des chaînes d'approvisionnement à faible émission de carbone soutiennent la croissance des volumes, même si l'excédent persistant de matériaux de classe II pèse sur les prix de référence. Les pôles indonésiens de fonte de nickel et de lixiviation acide à haute pression, bénéficiant d'avantages de coûts, représentent désormais plus de 60 % de l'offre, remodelant les flux commerciaux et accélérant l'intégration verticale dans les complexes sidérurgiques d'acier inoxydable chinois. La demande du secteur des batteries, bien que représentant encore une part minoritaire, oriente l'allocation stratégique des capitaux vers des projets de classe I capables d'approvisionner les cathodes de véhicules électriques, dans un contexte de surplus simultané de matériaux de qualité inférieure et de déficit de matières premières prêtes pour les batteries. Le risque politique reste élevé, les Philippines envisageant des restrictions à l'exportation calquées sur l'interdiction de minerai indonésienne de 2014, tandis que des projets de nodules des grands fonds marins émergent comme une variable imprévisible à long terme pour le marché du nickel.

Principaux enseignements du rapport

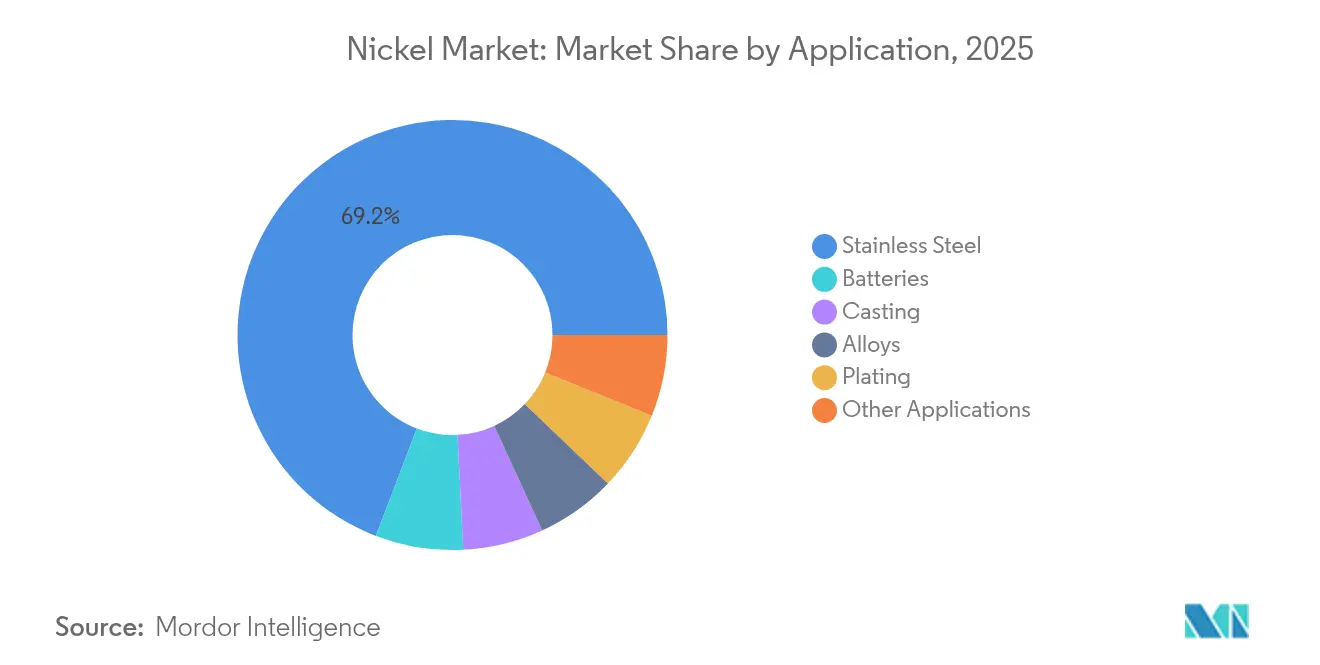

- Par application, l'acier inoxydable représentait 69,20 % de la part du marché du nickel en 2025 ; les batteries devraient se développer à un TCAC de 4,96 % jusqu'en 2031.

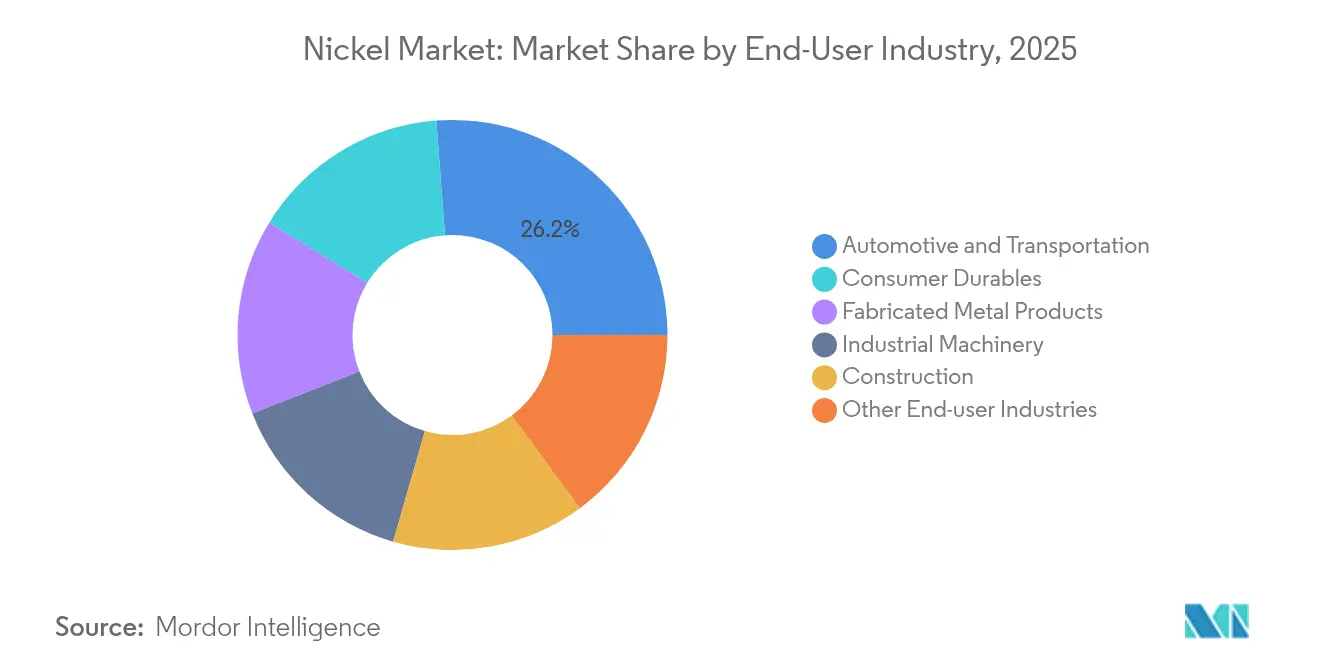

- Par industrie utilisatrice finale, l'automobile et le transport détenaient 26,20 % du marché du nickel en 2025, tandis que les biens de consommation durables enregistraient le TCAC le plus rapide à 4,74 % jusqu'en 2031.

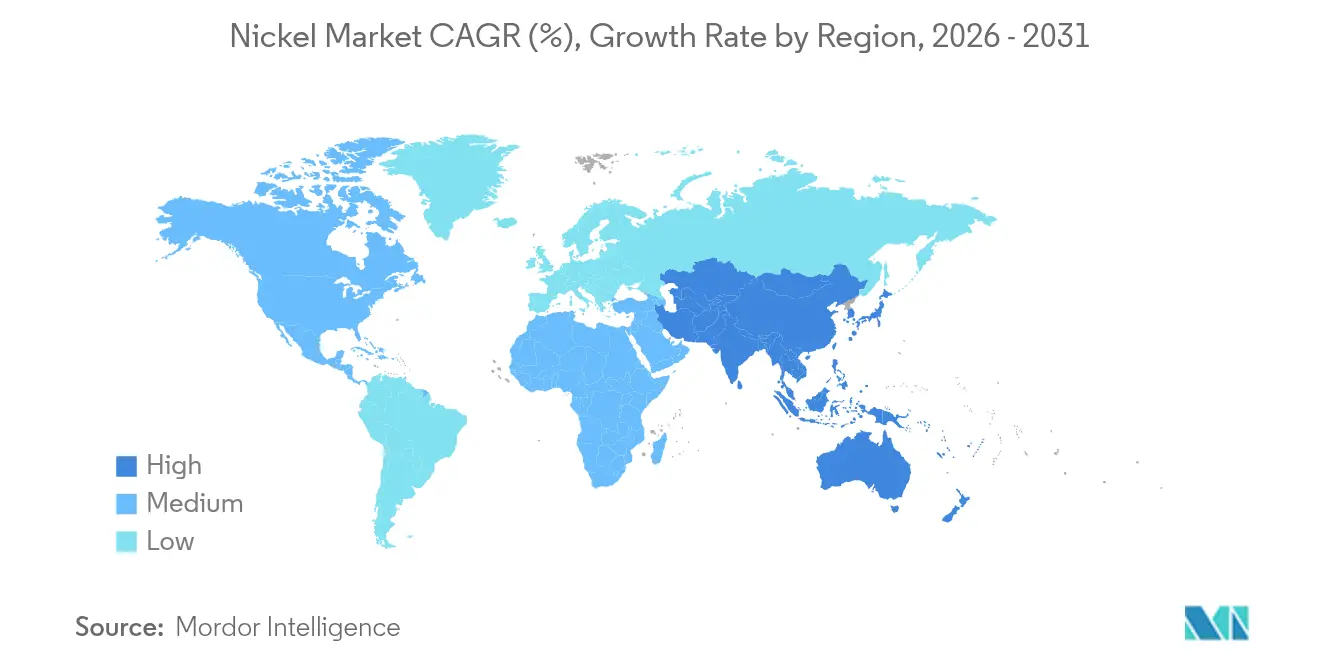

- Par géographie, la région Asie-Pacifique représentait 71,10 % de la taille du marché du nickel en 2025 et devrait croître au TCAC régional le plus élevé de 5,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du nickel

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production d'acier inoxydable en Chine et en Indonésie | +1.5% | Cœur Asie-Pacifique, répercussions mondiales | Moyen terme (2-4 ans) |

| Développement rapide des raffineries de sulfate de nickel de qualité batterie pour véhicules électriques | +0.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Primes pour le nickel vert et localisation de la chaîne d'approvisionnement des équipementiers | +0.7% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déficit de classe I malgré un excédent global | +0.6% | Mondial, aigu dans les chaînes de batteries | Court terme (≤ 2 ans) |

| Plusieurs projets émergents de nodules des grands fonds marins | +0.5% | Impact mondial depuis les opérations du Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production d'acier inoxydable en Chine et en Indonésie

La production chinoise d'acier inoxydable brut a augmenté de 10,6 % en glissement annuel au premier trimestre 2025, atteignant 3,58 millions de tonnes en mars seulement. Une production plus élevée stimule la demande d'importation de matières premières contenant du nickel, tandis que la croissance de la fonte de nickel indonésienne crée un corridor intégré qui protège les aciéries contre les fluctuations de prix. Cette symbiose garantit la disponibilité des matières premières pour le marché du nickel et permet aux coentreprises sino-indonésiennes de fonctionner pendant les périodes de ralentissement qui mettent à l'arrêt les mines occidentales à coûts plus élevés. Cependant, cette concentration amplifie le risque systémique, car toute perturbation — qu'elle soit politique, climatique ou logistique — pourrait rapidement resserrer l'offre mondiale.

Développement rapide des raffineries de sulfate de nickel de qualité batterie pour véhicules électriques

Vale a finalisé l'expansion de Voisey's Bay en décembre 2024, ajoutant 45 000 tonnes de capacité annuelle avec une montée en puissance complète prévue pour le second semestre 2026[1]Vale Relations Investisseurs, "Mise à jour de l'expansion de la mine de Voisey's Bay," vale.com. Le projet Crawford de Canada Nickel Company vise à produire ses premières sorties d'ici fin 2027, projetant 1,6 million de tonnes sur une durée de vie de 41 ans. Bien que BASF-Eramet ait annulé une coentreprise indonésienne de 2,6 milliards USD, les nouvelles annonces de raffineries au Canada et aux États-Unis soulignent le besoin du marché du nickel en matières premières localisées et prêtes pour les batteries afin d'approvisionner les gigafactories régionales. Les producteurs cherchent à combiner des références ESG élevées avec la technologie de capture du carbone pour débloquer des crédits fiscaux potentiels et des primes de prix.

Primes pour le nickel vert et localisation de la chaîne d'approvisionnement des équipementiers

Les grands constructeurs automobiles spécifient désormais des seuils d'empreinte carbone sur le cycle de vie pour les métaux de batteries, incitant les mineurs à alimenter leurs opérations avec des énergies renouvelables et à piloter des technologies de traçabilité. Bien que le London Metal Exchange ait rejeté un contrat séparé de « nickel propre » en 2024, des accords bilatéraux entre équipementiers et mineurs tels que BHP et Wyloo émergent, signalant que des primes de durabilité apparaîtront probablement hors bourse. Des coalitions d'investisseurs gérant 2 700 milliards USD ont exigé un approvisionnement en nickel sans déforestation, accélérant le passage vers un approvisionnement localisé dans l'industrie du nickel.

Déficit de nickel de classe I malgré un excédent global

Le Groupe international d'étude du nickel prévoit un excédent global de 198 000 tonnes pour 2025, mais les matériaux de classe I requis pour les cathodes NMC et NCA restent en pénurie[2]. Vale n'a réalisé que 15 800 USD par tonne au deuxième trimestre 2025, en baisse de 15,2 % en glissement annuel, soulignant la compression des marges à laquelle font face les producteurs de classe I alors que l'offre indonésienne fixe le plancher. Les raffineurs capables de valoriser des matières premières de qualité inférieure captent désormais une valeur plus élevée, renforçant les investissements dans les voies hydrométallurgiques et de conversion au sein du marché du nickel.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'excédent persistant de classe II pèse sur les prix de référence | -0.9% | Mondial, sévère en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des chimies de batteries phosphate de fer-lithium et sodium-ion | -0.7% | Menée par la Chine, expansion mondiale | Moyen terme (2-4 ans) |

| Réaction négative ESG contre les projets indonésiens de lixiviation acide à haute pression et de fonte de nickel | -0.7% | Centré sur l'Indonésie, chaînes mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'excédent persistant de classe II pèse sur les prix de référence

La fonte de nickel indonésienne est passée de 6 % de l'offre mondiale en 2018 à plus de 50 % en 2025, déprimant les prix et forçant les mines occidentales à coûts plus élevés à entrer en mode de conservation et de maintenance. BHP a suspendu ses opérations à sa raffinerie de Kwinana, à la fonderie de Kalgoorlie, ainsi qu'aux mines de Mt Keith et de Leinster jusqu'en 2027, affectant environ 1 600 travailleurs. La baisse de 9 % de la production de Glencore en 2024 et la fermeture de Koniambo soulignent davantage la pression exercée sur les actifs historiques alors que le marché du nickel s'adapte au nouveau leader en matière de coûts.

Adoption des chimies de batteries phosphate de fer-lithium et sodium-ion

Les batteries au phosphate de fer-lithium ont augmenté leur part de marché, et les fabricants de cellules chinois, tels que CATL, pilotent des batteries sodium-ion qui éliminent le nickel. Les équipementiers soucieux des coûts sélectionnent des chimies à moindre coût de matériaux pour les véhicules électriques d'entrée de gamme et le stockage stationnaire, plafonnant le potentiel de hausse des cathodes riches en nickel. Les segments des véhicules haut de gamme et de l'aérospatiale nécessitent toujours des cellules à haute énergie à base de nickel ; cependant, l'adoption plus large des batteries au phosphate de fer-lithium et sodium-ion dilue la demande à long terme sur le marché du nickel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : leadership de l'acier inoxydable face à l'élan des batteries

La production d'acier inoxydable a conservé 69,20 % du marché du nickel en 2025, réaffirmant le rôle du métal dans les alliages résistants à la corrosion dans les secteurs de la construction, de la consommation et de l'industrie. Les aciéries chinoises ont augmenté leur production de 10,6 % début 2025, soutenant la demande en volume même si la croissance économique se modère. Les segments de la fonderie et des alliages servent l'aérospatiale et les pièces résistantes à la chaleur avec des volumes stables mais plus faibles, tandis que les applications de placage dégagent des marges premium pour les finitions décoratives.

Le segment des batteries, bien que représentant une part plus faible, est la tranche à la croissance la plus rapide avec un TCAC de 4,96 % jusqu'en 2031. La demande provient des batteries pour véhicules électriques et du stockage à l'échelle du réseau, stimulant des investissements tels que la mise à niveau de Voisey's Bay par Vale et la raffinerie à capture de carbone de Canada Nickel. La taille du marché du nickel pour les batteries devrait atteindre 0,61 million de tonnes d'ici 2031, doublant sa base de référence de 2024. L'adoption des batteries au phosphate de fer-lithium et sodium-ion limite le potentiel de hausse, mais les cathodes à haute énergie dans les véhicules haut de gamme continuent de favoriser les chimies riches en nickel qui commandent des primes de classe I.

Par industrie utilisatrice finale : poids de l'automobile avec potentiel de hausse de la consommation

L'automobile et le transport ont capté 26,20 % de la demande en 2025, couvrant les échappements en acier inoxydable, les composants de châssis et les besoins croissants en batteries. Le passage des groupes motopropulseurs à combustion interne aux groupes motopropulseurs électrifiés crée une courbe de demande complexe : la teneur en acier inoxydable se stabilise, mais les cathodes riches en nickel augmentent l'utilisation de classe I, façonnant les tendances de consommation futures sur le marché du nickel.

Les biens de consommation durables, notamment les réfrigérateurs, les machines à laver et les appareils électroménagers, devraient afficher un TCAC de 4,74 % jusqu'en 2031, bénéficiant des cycles de remplacement en Amérique du Nord et en Europe. Les préférences esthétiques pour l'acier inoxydable et la hausse du revenu disponible soutiennent la croissance des volumes. Les produits métalliques fabriqués, la construction et les machines industrielles génèrent une demande stable ancrée dans les projets d'infrastructure et d'énergie, tandis que les applications aérospatiales et marines s'appuient sur des alliages spécialisés à haute température avec des voies de substitution limitées, renforçant une demande stable du marché du nickel.

Analyse géographique

L'Asie-Pacifique représentait 71,10 % de la demande mondiale du marché du nickel en 2025 et devrait se développer à un TCAC de 5,10 % jusqu'en 2031. La montée en puissance de l'acier inoxydable chinois et la chaîne d'approvisionnement verticalement intégrée de l'Indonésie définissent l'élan régional, tandis que d'éventuelles restrictions à l'exportation de minerai philippin pourraient concentrer davantage le traitement au sein de l'ASEAN. Le Japon et la Corée du Sud maintiennent une production d'alliages avancés, et la base industrielle de l'Inde stimule régulièrement la consommation.

L'Amérique du Nord intensifie ses efforts pour localiser l'approvisionnement, menée par le projet Crawford de Canada Nickel et l'expansion de Voisey's Bay par Vale. La taille du marché du nickel en Amérique du Nord devrait croître à mesure que les pipelines de gigafactories aux États-Unis exigent des matières premières de classe I conformes aux règles d'approvisionnement de la loi sur la réduction de l'inflation. La proximité du Mexique avec les usines automobiles américaines offre des avantages logistiques, bien que la volatilité tarifaire introduise de l'incertitude.

L'Europe équilibre des normes ESG strictes avec des pressions sur les coûts. Les constructeurs automobiles recherchent des métaux verts certifiés, encourageant les investissements dans le raffinage à faible émission de carbone au sein du bloc et dans la Norvège voisine. L'Amérique du Sud, avec le Brésil détenant environ 12 % des réserves mondiales, attire des capitaux malgré les défis logistiques, comme en témoigne le projet Piauí de Brazilian Nickel. Le Moyen-Orient et l'Afrique restent émergents mais attirent des fonds d'investissement du Golfe cherchant une exposition aux minéraux d'avenir.

Paysage concurrentiel

L'offre mondiale est modérément fragmentée. La différenciation des produits s'intensifie autour de la pureté de classe I et des références ESG. Les producteurs capables de valoriser la fonte de nickel ou les intermédiaires de lixiviation à haute pression en sulfate de qualité batterie captent des primes qui compensent les prix de référence déprimés. Les entrants dans l'exploitation minière des grands fonds marins, comme The Metals Company, pourraient remodeler la dynamique concurrentielle si les approbations commerciales aboutissent, ajoutant une offre non conventionnelle avec des empreintes environnementales revendiquées plus faibles. Les partenariats stratégiques se multiplient : les équipementiers signent des contrats d'achat à long terme pour sécuriser un approvisionnement localisé, et les mineurs explorent des crédits de capture de carbone pour améliorer leurs marges. Le champ concurrentiel se bifurque ainsi entre les producteurs de classe II axés sur les coûts servant les flux d'acier inoxydable et les fournisseurs premium de classe I s'alignant sur les chaînes de batteries, chacun optimisant des propositions de valeur distinctes au sein du marché du nickel.

Leaders de l'industrie du nickel

TSINGSHAN HOLDING GROUP

Vale

Jinchuan Group International Resources Co., Ltd.

Norilsk Nickel

BHP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : BHP a vendu sa participation de 17 % dans le projet Kabanga Nickel à Lifezone Metals, invoquant l'incertitude du marché et les priorités d'allocation des capitaux. Le projet Kabanga, avec des coûts en capital de pré-production de 942 millions USD, devrait produire 50 000 tonnes métriques de nickel par an lors de sa pleine opérationnalisation. Ce retrait reflète la position prudente de BHP sur les investissements en nickel en phase de démarrage dans un contexte de préoccupations liées à la surproduction, notamment en provenance d'Indonésie.

- Février 2025 : Anglo American a annoncé la vente de son activité nickel à MMG Singapore Resources pour un montant pouvant atteindre 500 millions USD, dans le cadre de sa stratégie de rationalisation de son portefeuille. L'accord comprend deux actifs de ferronickel en exploitation au Brésil — Barro Alto et Codemin — et deux projets en phase de démarrage, Jacaré et Morro Sem Boné.

Portée du rapport mondial sur le marché du nickel

Le nickel est un élément chimique et un métal de transition, principalement utilisé pour la fabrication d'acier de haute qualité. Le marché du nickel est segmenté par application et par géographie. Par application, le marché est segmenté en acier inoxydable, alliages, placage, fonderie, batteries et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché du nickel dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Acier inoxydable |

| Fonderie |

| Alliages |

| Batteries |

| Placage |

| Autres applications |

| Automobile et transport |

| Produits métalliques fabriqués |

| Biens de consommation durables |

| Construction |

| Machines industrielles |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Acier inoxydable | |

| Fonderie | ||

| Alliages | ||

| Batteries | ||

| Placage | ||

| Autres applications | ||

| Par industrie utilisatrice finale | Automobile et transport | |

| Produits métalliques fabriqués | ||

| Biens de consommation durables | ||

| Construction | ||

| Machines industrielles | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour la demande mondiale de l'industrie du nickel d'ici 2031 ?

La demande devrait atteindre 4,39 millions de tonnes d'ici 2031, contre 3,55 millions de tonnes en 2026.

Pourquoi l'excédent persiste-t-il alors que le nickel de qualité batterie dans l'industrie du nickel reste tendu ?

La fonte de nickel de classe II inonde le marché, mais les matériaux de classe I adaptés aux cathodes de véhicules électriques sont en offre limitée, créant simultanément un excédent et un déficit.

Quelle est l'importance du rôle de l'Indonésie dans la croissance de l'offre ?

L'Indonésie contrôle la majorité de la production mondiale grâce à des installations de fonte de nickel et de lixiviation acide à haute pression bénéficiant d'avantages de coûts.

Quelle application dans le segment de l'industrie du nickel connaît la croissance la plus rapide ?

Les applications de batteries devraient se développer à un TCAC de 4,96 % jusqu'en 2031, dépassant tous les autres segments.

Quelles tendances ESG influencent l'approvisionnement en nickel ?

Les constructeurs automobiles exigent un nickel à faible empreinte carbone et traçable, incitant les mineurs à adopter des sources d'énergie renouvelables et à rechercher des primes pour le nickel vert.

Les nodules des grands fonds marins constituent-ils une source d'approvisionnement future réaliste ?

Le traitement pilote a produit du sulfate de qualité batterie, et les approbations commerciales sont en attente, positionnant les nodules des grands fonds marins comme une source potentielle à grande échelle après 2030.

Dernière mise à jour de la page le: