Taille et Part du Marché des Alliages de Nickel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 500.07 kilotonnes |

| Volume du Marché (2031) | 646.51 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

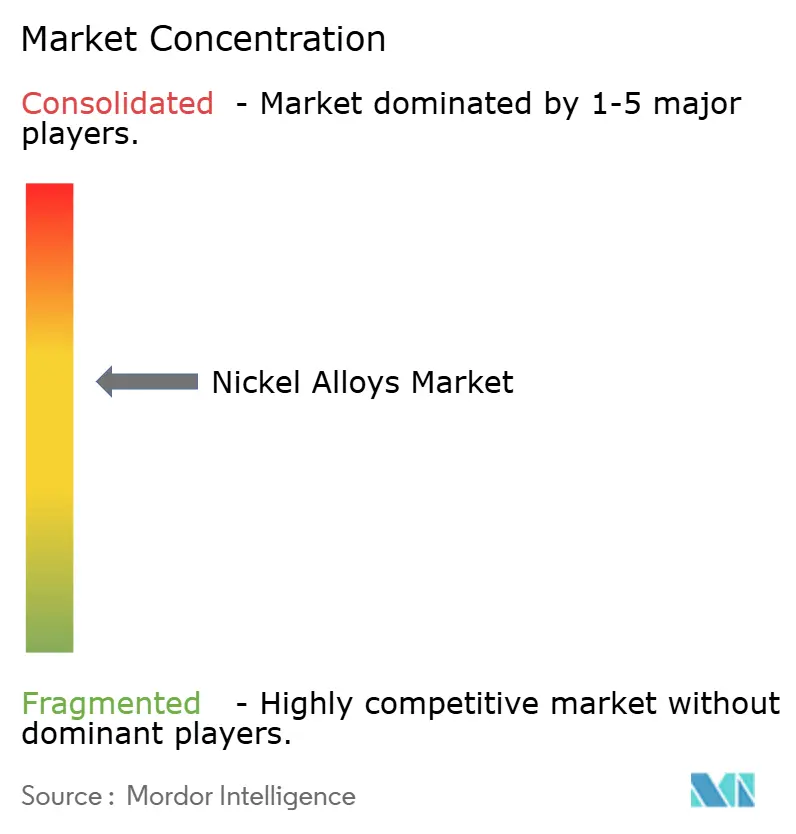

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Alliages de Nickel par Mordor Intelligence

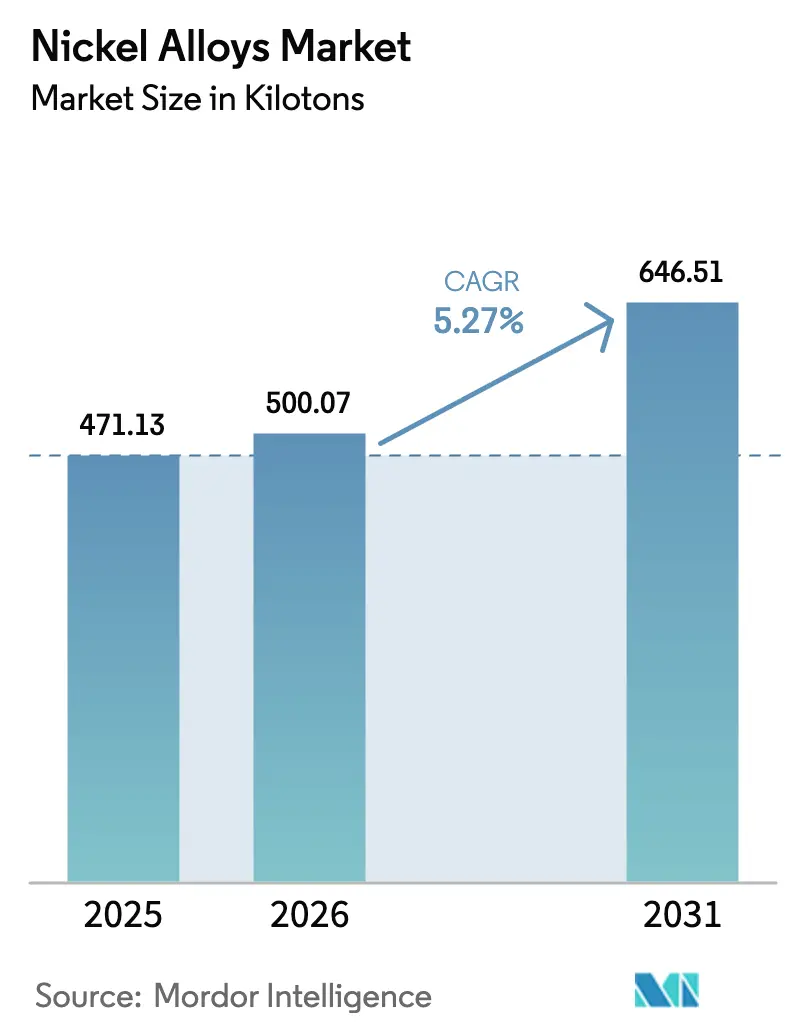

La taille du Marché des Alliages de Nickel devrait augmenter de 471,13 kilotonnes en 2025 à 500,07 kilotonnes en 2026 et atteindre 646,51 kilotonnes d'ici 2031, avec un CAGR de 5,27 % sur la période 2026-2031. La croissance est portée par la consommation de superalliages dans les moteurs d'aéronefs de nouvelle génération, les volumes croissants de nickel de Classe 1 de qualité batterie pour les cathodes de véhicules électriques à haute teneur en nickel, et l'expansion des commandes d'alliages résistants à la corrosion pour les petits réacteurs nucléaires modulaires et les turbines à hydrogène. Les programmes hypersoniques de défense et les systèmes de lancement spatial ajoutent une autre couche de demande structurelle, tandis que la fabrication additive raccourcit les cycles de prototypage et amplifie l'adoption des alliages dans plusieurs secteurs d'utilisation finale. La volatilité des prix à la Bourse des Métaux de Londres reste une contrainte, mais les producteurs à faible empreinte carbone et aux certifications aérospatiales reconnues continuent de décrocher des contrats à prix premium.

Points Clés du Rapport

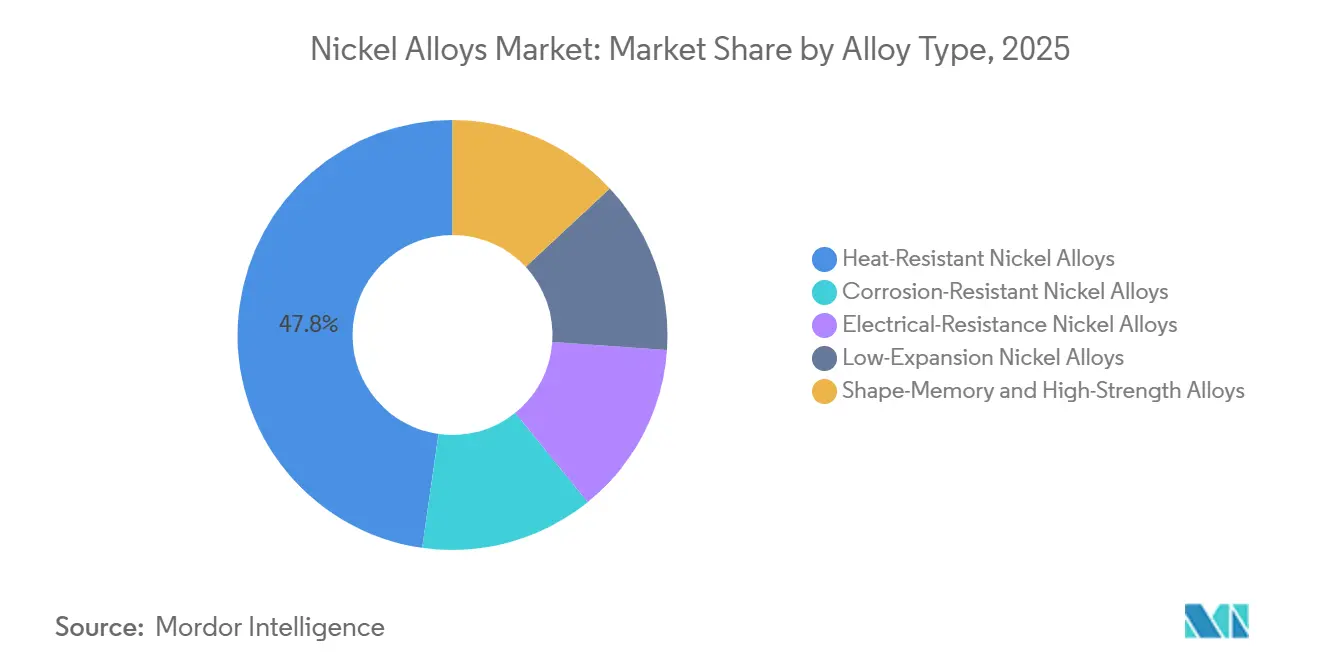

- Par type d'alliage, les Alliages de Nickel Résistants à la Chaleur (incluant les superalliages) ont dominé avec une part de marché des alliages de nickel de 47,76 % en 2025, et devraient croître à un CAGR de 6,26 % jusqu'en 2031.

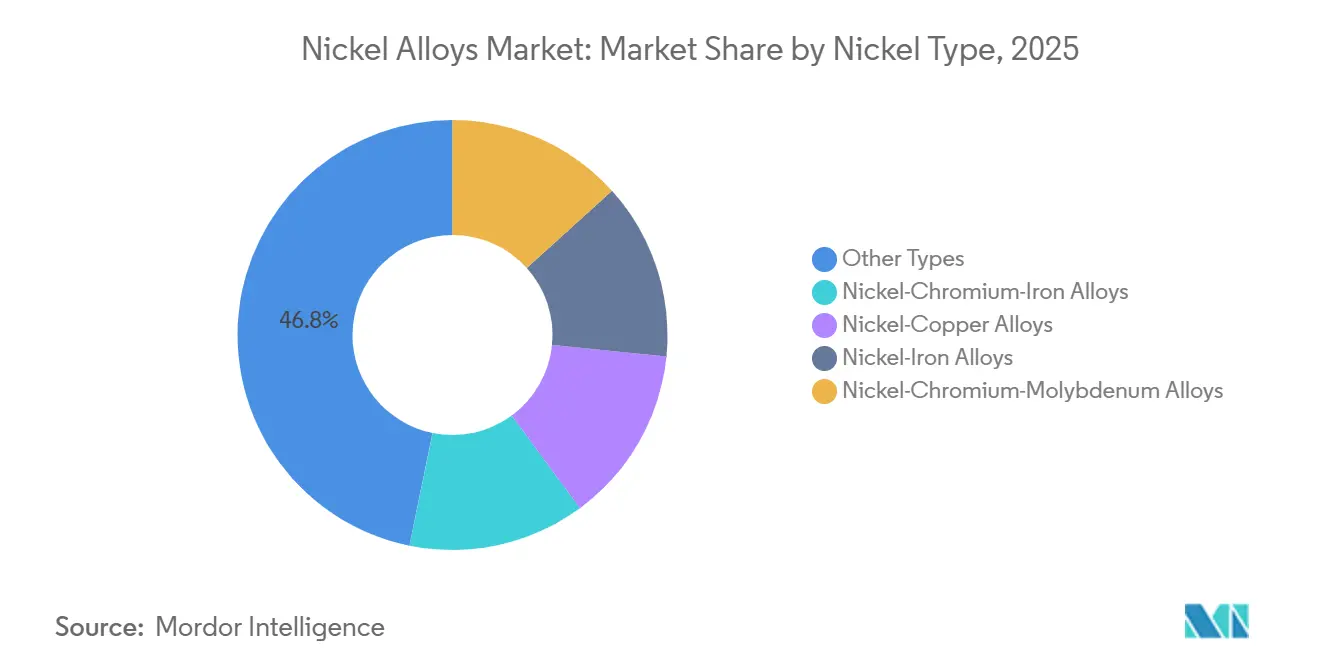

- Par composition chimique du nickel, les Autres Types ont représenté 46,80 % du chiffre d'affaires de la taille du marché des alliages de nickel en 2025 ; les Alliages Nickel-Chrome-Fer devraient progresser de 6,52 % par an jusqu'en 2031.

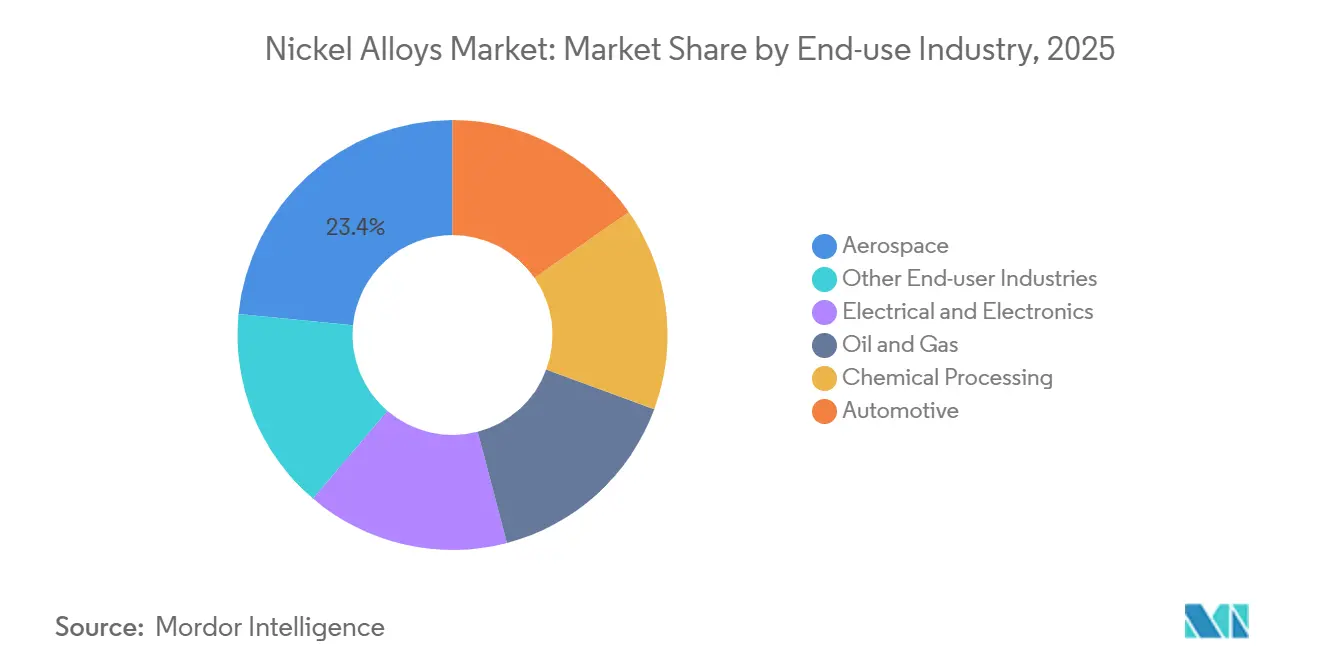

- Par utilisation finale, l'aérospatiale a capté 23,44 % du chiffre d'affaires en 2025, et devrait croître à un CAGR de 7,23 % jusqu'en 2031.

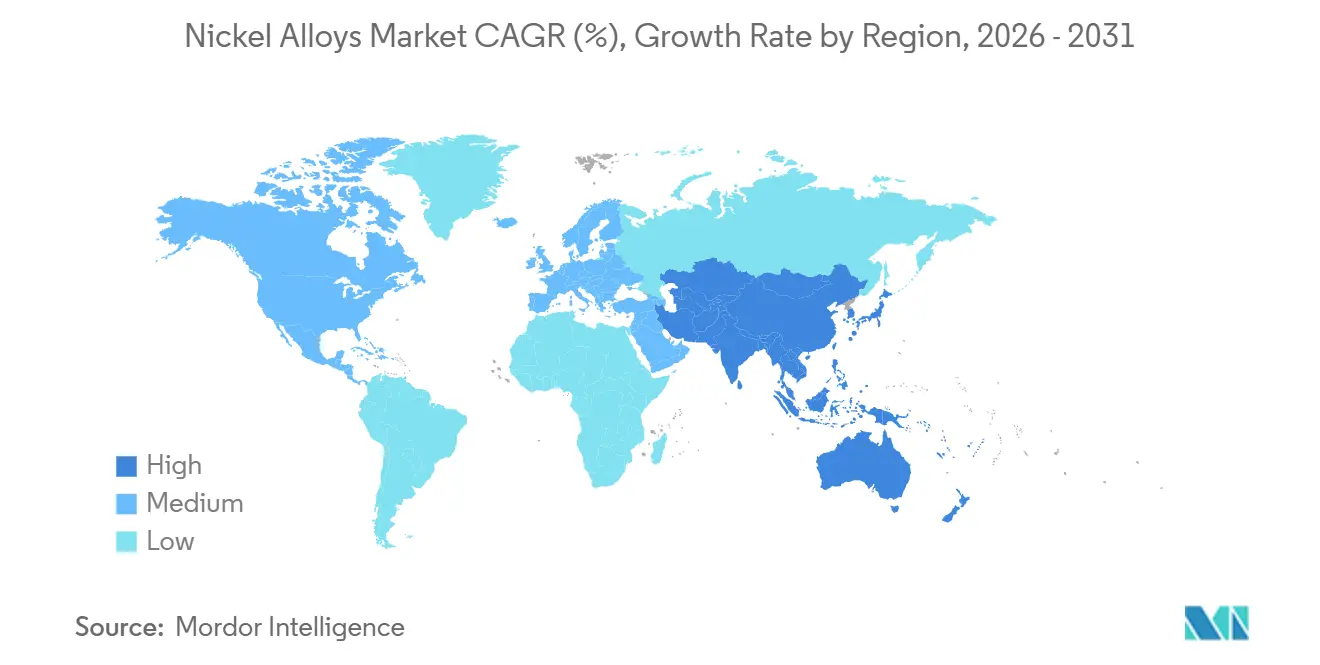

- Par géographie, l'Asie-Pacifique a représenté 49,62 % du chiffre d'affaires 2025 et devrait progresser de 7,56 % par an jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Alliages de Nickel

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande en superalliages aérospatiaux | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Transition vers le nickel de qualité batterie pour les cathodes de véhicules électriques | +1.8% | Asie-Pacifique, Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Déploiement des petits réacteurs nucléaires modulaires | +1.3% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Reconversions de turbines à hydrogène | +1.0% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Hypersoniques de défense et véhicules spatiaux | +1.5% | États-Unis, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande en Superalliages Aérospatiaux

Les carnets de commandes commerciaux ont dépassé 14 000 aéronefs en 2024, représentant une demande estimée à 280 000 tonnes métriques de superalliages à base de nickel sur la prochaine décennie. Les motoristes adoptent des architectures à taux de pression plus élevé fonctionnant au-delà de 1 650 °C, un régime qui impose des pièces moulées monocristallines en René et en Inconel avec des fenêtres de composition chimique exceptionnellement étroites. Les programmes de défense tels que le chasseur Next Generation Air Dominance de l'Armée de l'Air américaine nécessitent des alliages capables de cycler entre −55 °C et 1 200 °C en quelques millisecondes. La fabrication additive réduit le poids jusqu'à 25 % sur les composants de turbines, bien que les matières premières en poudre restent trois à quatre fois plus coûteuses que les barres forgées. Ces dynamiques aérospatiales garantissent une demande soutenue et à haute valeur ajoutée sur le marché des alliages de nickel pour au moins une autre décennie.

Transition vers le Nickel de Qualité Batterie pour les Cathodes de Véhicules Électriques

Les compositions NMC 811 et NMC 9-5-5 à haute teneur en nickel offrent désormais des densités d'énergie supérieures à 250 Wh kg-1, supplantant les formulations 532 antérieures. Les constructeurs automobiles hors de Chine signent des contrats d'approvisionnement pluriannuels pour sécuriser une offre de Classe 1 à faible empreinte carbone ; General Motors s'est engagé à hauteur de 75 000 tonnes métriques pour la période 2026-2030, sous réserve de seuils carbone inférieurs à 10 tonnes de CO₂ par tonne de nickel. Le Règlement européen sur les batteries imposera des plafonds obligatoires d'empreinte carbone à partir de 2030, renforçant la demande pour des matières premières d'approvisionnement responsable. Bien que la montée en puissance du LFP en Chine ait dilué l'intensité en nickel en 2025, le tonnage mondial de nickel de qualité batterie a néanmoins augmenté dans l'ensemble, consolidant un vecteur de croissance essentiel pour le marché des alliages de nickel.

Déploiement des Petits Réacteurs Nucléaires Modulaires

Les petits réacteurs nucléaires modulaires fabriqués en usine réduisent les cycles de construction sur site de dix à moins de trois ans et incorporent 150 tonnes métriques d'alliages de nickel par module de 300 MWe[1]Département de l'Énergie des États-Unis, "Revue de la Chaîne d'Approvisionnement en Matériaux de Batterie 2026," energy.gov. NuScale a reçu l'approbation finale de conception de la NRC et s'associe à la Roumanie pour déployer six modules d'ici 2030. Le démonstrateur Natrium de TerraPower spécifie des échangeurs de chaleur en Hastelloy X capables de fonctionner à 560 °C pendant 60 ans. Les exigences de traçabilité de la Section III de l'ASME limitent les fournisseurs éligibles, consolidant une voie attractive à forte barrière à l'entrée pour les producteurs établis au sein du marché des alliages de nickel.

Reconversions de Turbines à Hydrogène

Siemens Energy a validé la combustion à 100 % d'hydrogène sur une turbine SGT-400 utilisant des chemises de chambre de combustion en Hastelloy X en 2024[2]Siemens Energy AG, "Validation de Turbine Compatible Hydrogène," siemens-energy.com . La classe JAC de Mitsubishi Power emploie des superalliages de nickel monocristallins avec ≥ 3 % de rhénium pour prévenir la rupture par fluage à des températures de combustion de 1 650 °C. Le projet d'électrolyseur NEOM de 4 GW en Arabie Saoudite nécessitera des turbines prêtes à l'hydrogène pour l'alimentation de secours. Un débit massique plus élevé augmente les contraintes mécaniques de 15 %, poussant le tonnage d'alliage par mégawatt à la hausse et soutenant une croissance incrémentale du marché des alliages de nickel jusqu'aux années 2030.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque géopolitique sur la chaîne d'approvisionnement en nickel | −1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Volatilité des prix à la Bourse des Métaux de Londres et coûts de couverture | −0.9% | Mondial | Court terme (≤ 2 ans) |

| Empreinte CO₂ élevée sur le cycle de vie par rapport aux options d'acier vert | −1.0% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque Géopolitique sur la Chaîne d'Approvisionnement en Nickel

L'interdiction d'exportation de minerai par l'Indonésie et les mandats en aval ont orienté 68 % des investissements directs étrangers entrants vers des coentreprises contrôlées par des intérêts chinois, centralisant l'offre mais accentuant les préoccupations sécuritaires occidentales. Les États-Unis ont invoqué la Loi sur la Production de Défense pour accélérer le projet Tamarack, mais les défis liés aux permis persistent. L'appel de Jakarta devant l'OMC contre une décision défavorable de novembre 2024 prolonge l'incertitude, contraignant les grands donneurs d'ordre aérospatiaux à requalifier des matières premières alternatives, un processus coûtant jusqu'à 5 millions USD par nuance. Cette incertitude tempère l'expansion des volumes à court terme sur le marché des alliages de nickel.

Volatilité des Prix à la Bourse des Métaux de Londres et Coûts de Couverture

La volatilité post-2022 a porté les primes d'options implicites au-dessus de 35 %, ajoutant 800 à 1 200 USD t-1 aux coûts d'approvisionnement couverts, selon les données de règlement de la Bourse des Métaux de Londres. Les petites fonderies d'alliages ne disposent pas de la capacité bilancielle nécessaire pour des couvertures pluriannuelles, les exposant à une érosion des marges lorsque les contrats aérospatiaux à long terme se heurtent à la faiblesse des prix au comptant. L'absence d'une courbe à terme profonde au-delà de 27 mois complique davantage l'allocation des capitaux pour les projets de fonderies qui nécessitent cinq ans ou plus entre l'étude et la production. Ces vents contraires financiers retranchent environ 0,9 point de pourcentage du CAGR projeté du marché des alliages de nickel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Alliage : Les Alliages de Nickel Résistants à la Chaleur Dominent le Marché

En 2025, les Alliages de Nickel Résistants à la Chaleur, incluant les superalliages, ont dominé le marché des alliages de nickel avec une part de 47,76 %. Leur leadership découle de leur rôle indispensable dans les environnements à haute température et à forte contrainte. Les superalliages avancés durcis par précipitation et les variantes à solidification directionnelle sont privilégiés pour des applications critiques telles que les sections chaudes des moteurs aéronautiques, les turbines à gaz industrielles et les centrales électriques alimentées à l'hydrogène fonctionnant au-dessus de 1 000 °C. L'expansion des flottes d'aviation commerciale, l'augmentation des cycles de maintenance et le développement des infrastructures GNL et hydrogène stimulent une demande constante pour les disques forgés, les aubes de turbines et les chambres de combustion. De plus, la modernisation des systèmes de production d'énergie pour améliorer le rendement thermique stimule l'utilisation d'alliages à résistance au fluage plus élevée, soutenant la consommation à long terme.

Les Alliages de Nickel Résistants à la Chaleur (incluant les superalliages) constituent également le segment à la croissance la plus rapide, avec un CAGR projeté de 6,26 % de 2026 à 2031, porté par la fabrication additive et les programmes de propulsion de nouvelle génération. La fusion sur lit de poudre par laser et par faisceau d'électrons permet des canaux de refroidissement complexes et des composants plus légers, augmentant la demande de poudres de superalliages et améliorant l'utilisation des matériaux dans les chaînes d'approvisionnement aérospatiales. Les superalliages revêtus de barrières thermiques gagnent du terrain dans les petits réacteurs modulaires et les récepteurs solaires à concentration, tandis que les revêtements avancés prolongent les intervalles de service dans les turbines à usage intensif. Bien que les optimisations de conception améliorent l'efficacité matérielle par moteur, la hausse de la production de moteurs, les cycles de révision et la demande d'équipements industriels à haute température compensent ces gains. Alors que l'électrification déplace la demande de métaux des alliages traditionnels, les superalliages de nickel résistants à la chaleur restent structurellement essentiels, garantissant une croissance stable et axée sur la performance dans le marché des alliages de nickel.

Par Type de Nickel : Le Ni-Cr-Fe est le Segment à la Croissance la Plus Rapide

Les Alliages Nickel-Chrome-Fer (Ni-Cr-Fe) devraient croître à un CAGR de 6,52 % de 2026 à 2031, portés par leur capacité à résister aux atmosphères de carburation et d'oxydation. La famille Inconel 600/601/690 est privilégiée pour les chaudières ultra-supercritiques, les reformeurs à hydrogène et les installations de valorisation énergétique des déchets, où des températures de combustion plus élevées mettent à l'épreuve les aciers inoxydables. Les projets de conversion du charbon en produits chimiques en Asie-Pacifique et les modernisations de fours de raffinerie au Moyen-Orient stimulent la demande de tubes de surchauffeur et d'équipements de fours. L'électrification et le mélange d'hydrogène élèvent les températures de fonctionnement, favorisant davantage l'adoption des alliages Ni-Cr-Fe pour leur durabilité et leur efficacité économique. Ces alliages remplacent progressivement les aciers inoxydables à haute teneur en alliage dans les équipements de traitement thermique, soutenant une forte croissance.

Les Autres Types ont conservé la plus grande part de marché à 46,80 %, incluant les superalliages à base de nickel, les compositions multi-éléments, les alliages Ni-Cr à résistance électrique et les matériaux Ni-Ti à mémoire de forme. Les superalliages dominent les disques de turbines, les aubes et les fixations aérospatiales, tandis que les variantes multi-éléments soutiennent la production d'énergie et la propulsion spatiale. Les alliages Ni-Cr sont utilisés dans les éléments chauffants industriels, et les alliages Ni-Ti se développent dans les dispositifs médicaux et les actionneurs intelligents. La fabrication additive et la métallurgie des poudres permettent des compositions propriétaires pour des environnements extrêmes, soutenant des prix premium et des contrats à long terme. Malgré la croissance rapide des alliages Ni-Cr-Fe, les Autres Types conservent la plus grande part de chiffre d'affaires en raison de la diversité de leurs applications et de la continuité des matériaux.

Par Industrie d'Utilisation Finale : L'Aérospatiale Domine le Marché

En 2025, l'aérospatiale représentait 23,44 % du marché des alliages de nickel et devrait croître à un CAGR de 7,23 % de 2026 à 2031, portée par la hausse de la production mondiale d'aéronefs et les remplacements de moteurs. L'expansion des carnets de commandes de monocouloirs, les programmes de gros-porteurs de nouvelle génération et l'augmentation des dépenses de défense stimulent la demande de disques de turbines en superalliages, d'aubes monocristallines, de chambres de combustion et de fixations haute température. Les moteurs à taux de dilution plus élevé et les turbosoufflantes à réducteur, fonctionnant à des températures de cœur élevées, nécessitent des alliages de nickel plus résistants au fluage pour répondre aux normes d'efficacité énergétique et d'émissions. De plus, les durées de service prolongées des flottes stimulent les activités de maintenance, réparation et révision, soutenant la demande après-vente de pièces forgées, de pièces moulées et de poudres de réparation.

La fabrication additive renforce la position de l'aérospatiale en permettant des conceptions optimisées en poids et des canaux de refroidissement internes au-delà des capacités d'usinage conventionnel. Les équipementiers certifiant des supports imprimés, des échangeurs de chaleur et des injecteurs de carburant pour la production en série stimulent la demande de poudres pour la fusion par laser et par faisceau d'électrons, améliorant les cycles de qualification et les ratios d'achat-vol. Les lanceurs spatiaux et les moteurs de fusées réutilisables accroissent encore le besoin de nuances à haute résistance et résistantes à l'oxydation, capables de subir des cycles thermiques répétés. Bien que des secteurs tels que la transition énergétique et le traitement chimique diversifient la demande, l'aérospatiale reste la pierre angulaire et le moteur de croissance du marché des alliages de nickel en raison de ses exigences incomparables en matière de résistance aux températures extrêmes, de durée de vie en fatigue et de cohérence des matériaux imposée par les certifications.

Analyse Géographique

L'Asie-Pacifique a représenté 49,62 % du chiffre d'affaires 2025 et devrait progresser de 7,56 % par an jusqu'en 2031, soit la croissance la plus rapide parmi toutes les régions. L'Indonésie a produit 1,8 million de tonnes de minerai de nickel en 2024 et exploite 23 installations HPAL et RKEF qui alimentent à la fois la matte de qualité batterie et la fonte brute inoxydable. La Chine reste le plus grand producteur d'acier inoxydable avec 33 millions de tonnes en 2024, consommant environ 1,5 million de tonnes de nickel, bien que le passage aux nuances de la série 200 réduise l'intensité par tonne. Le développement de la défense en Inde a stimulé les commandes intérieures de pièces forgées en Inconel attribuées par Hindustan Aeronautics en 2024.

L'Amérique du Nord bénéficie des crédits d'impôt de 30 % de la Loi sur la Réduction de l'Inflation pour les composants de batteries et de l'enveloppe de 52 milliards USD de la Loi CHIPS pour les usines de semi-conducteurs qui s'appuient sur des alliages à très faible dilatation. L'expansion de 140 millions USD d'ATI en Pennsylvanie cible la demande en superalliages aérospatiaux et en aciers électriques avancés. L'Europe fait face à des tarifs sur le carbone incorporé dans le cadre du Mécanisme d'Ajustement Carbone aux Frontières qui pourraient dépasser 2 000 EUR par tonne pour le nickel indonésien, réorientant les acheteurs vers des fournisseurs canadiens ou finlandais à plus faible empreinte carbone.

L'Amérique du Sud reste un marché de niche, portée par les champs pré-salifères offshore brésiliens nécessitant des équipements sous-marins résistants à la corrosion homologués à 200 MPa à 2 000 m de profondeur. Le Moyen-Orient et l'Afrique affichent une demande liée aux projets, illustrée par le cluster industriel NEOM de 7 milliards USD en Arabie Saoudite et les modernisations du traitement du platine en Afrique du Sud qui spécifient des alliages à base de nickel pour les circuits de lixiviation à l'acide sulfurique. Collectivement, ces vecteurs géographiques confèrent au marché des alliages de nickel une base de demande équilibrée et atténuent la dépendance excessive à l'égard d'une seule région consommatrice.

Analyse de la chaîne de valeur

La chaîne de valeur des alliages de nickel commence par l'extraction de minerai de nickel et le raffinage primaire en unités et intermédiaires de nickel de classe 1, ainsi que par les intrants d'alliage tels que le chrome, le molybdène, le fer et le cobalt. La demande et l'adéquation des produits sont façonnées par les circuits d'approvisionnement, notamment les intermédiaires de type matte et MHP/HPAL ainsi que le nickel raffiné, ce qui influe à son tour sur les matériaux pouvant être utilisés pour les superalliages, les nuances résistantes à la corrosion et les charges de poudre.

La transformation en amont comprend généralement la fusion et la refusion (VIM/VAR/ESR), la coulée, le forgeage et le laminage, le tréfilage et l'atomisation de poudre pour la fabrication additive. La conversion en aval passe ensuite par des filières de qualification lourdes en certification vers des composants pour l'aérospatiale, l'énergie, le nucléaire, la chimie et l'électronique via les chaînes d'approvisionnement OEM et de niveau inférieur. Les cycles de qualification de 12 à 24 mois pour les applications critiques en matière de sécurité peuvent ralentir les changements de fournisseur et favoriser les producteurs établis et les centres de services agréés, tandis que les contraintes périodiques de quotas RKAB indonésiens, y compris les réductions de production minière lorsque les quotas sont épuisés, peuvent créer un risque physique à court terme pour la disponibilité des matières premières et la planification des achats.

Paysage Concurrentiel

Le marché mondial des alliages de nickel est modérément consolidé, les cinq premiers acteurs détenant une part de marché significative. L'avantage concurrentiel repose sur les accréditations AS9100 et ASME Section III, les capacités de fabrication additive et des empreintes carbone démonstrativement faibles. L'unité Osprey de Sandvik fournit des poudres d'Inconel et de Hastelloy atomisées au gaz qui permettent aux équipementiers de moteurs de qualifier des pièces à topologie optimisée sans investir dans des atomiseurs. Les acteurs plus modestes du marché s'appuient sur des centres de service à délai d'exécution rapide et des inventaires numériques pour saisir les opportunités au comptant lorsque les fonderies intégrées annoncent des délais de 12 à 16 semaines. Les barrières à l'entrée restent élevées ; la qualification nucléaire exige une décennie de données sur la rupture par fluage, et les grands donneurs d'ordre aérospatiaux imposent des audits fournisseurs exhaustifs. Les alliages à haute entropie, désormais couverts par un brevet de la NASA, signalent une potentielle disruption technologique mais restent au stade du laboratoire. Dans l'ensemble, l'intensité capitalistique et les obstacles à la certification ancrent un avantage concurrentiel durable pour les acteurs établis sur le marché des alliages de nickel.

Leaders de l'Industrie des Alliages de Nickel

ATI

Haynes International

VDM Metals

CRS Holdings, LLC.

thyssenkrupp Materials NA, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces blancs à court terme se concentrent sur les capacités premium certifiées et les étapes de conversion qui réduisent les délais pour les applications aérospatiales et de transition énergétique, en particulier la VIM/refusion, le forgeage de précision et l'approvisionnement en poudre atomisée au gaz pour la fabrication additive. En avril 2026, ATI a annoncé une expansion de capacité de superalliages de nickel dans son installation de Monroe, en Caroline du Nord (Bakers South), centrée sur un nouveau four de fusion par induction sous vide, ce qui témoigne d'un investissement continu dans les capacités de fusion haut de gamme pour des fenêtres de composition chimique étroites et des exigences de qualification.

Un deuxième domaine d'opportunité concerne les produits en nickel et en alliage bas carbone et traçables, à mesure que les critères d'achat se durcissent dans l'aérospatiale, les batteries et les infrastructures énergétiques. En juillet 2026, Canada Nickel s'est associé à RWE Supply and Trading pour commercialiser des produits intermédiaires en acier inoxydable et en alliage bas carbone via sa plateforme Net Zero Metals, utilisant des matières premières issues du projet Crawford, ce qui reflète des circuits de commercialisation structurés pour des unités métalliques à empreinte réduite. Du côté technologique, l'utilisation en 2026 de l'IA et de la modélisation métallurgique pilotée par l'IoT a été appliquée pour raccourcir les cycles de développement d'alliages spéciaux Ni-Cr-Fe, favorisant une itération plus rapide pour les nuances destinées aux turbines à hydrogène, aux composants de SMR et à d'autres équipements industriels à haute température.

Développements récents du secteur

- Juin 2026 : Haynes International a confirmé le lancement de la mise en service d'une ligne de forgeage radial hydraulique entièrement intégrée (SMX 800/25 MN) fournie par SMS group, dont l'achèvement est prévu en 2027 pour accroître la capacité de production d'alliages à base de nickel et de cobalt. Cet investissement vise à augmenter le débit de forgeage pour l'aérospatiale et d'autres applications hautes performances où la capacité de conversion et le contrôle rigoureux des procédés sont aussi importants que l'approvisionnement en matière fondue.

- Août 2025 : Haynes International a annoncé le HASTELLOY WR-66, ajoutant une nouvelle option d'alliage résistant à la corrosion à son portefeuille. L'introduction de nouvelles nuances peut soutenir les cycles de requalification et offrir aux utilisateurs finaux un choix de spécification supplémentaire lorsque la volatilité des matières premières ou les contraintes de la chaîne d'approvisionnement affectent les compositions établies.

- Novembre 2024 : Acerinox a finalisé l'acquisition de Haynes International pour environ 970 millions USD et a formé la division Acerinox High-Performance Alloys (HPA). Ce regroupement a élargi la plateforme d'alliages à hautes performances aux côtés des capacités existantes, avec des implications pour un développement de produits et une couverture d'approvisionnement plus intégrés à travers les différentes formes d'alliages de nickel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les matériaux d'alliage de nickel finis vendus sous forme commerciale, où le nickel est le principal métal de base et où l'alliage est acheté pour sa résistance à la corrosion, sa résistance thermique ou sa robustesse dans des environnements exigeants.

Exclusions du périmètre : sont exclus le nickel pur, le minerai de nickel et les produits chimiques intermédiaires, ainsi que les équipements finis dans lesquels les alliages ne représentent qu'un poste mineur de la nomenclature.

Aperçu de la segmentation

- Par Type d'Alliage

- Alliages de Nickel Résistants à la Chaleur

- Alliages de Nickel Résistants à la Corrosion

- Alliages de Nickel à Résistance Électrique

- Alliages de Nickel à Faible Dilatation

- Alliages à Mémoire de Forme et à Haute Résistance

- Par Type de Nickel

- Alliages Nickel-Chrome-Fer

- Alliages Nickel-Cuivre

- Alliages Nickel-Fer

- Alliages Nickel-Chrome-Molybdène

- Autres Types

- Par Industrie d'Utilisation Finale

- Aérospatiale

- Électrique et Électronique

- Pétrole et Gaz

- Traitement Chimique

- Automobile

- Autres Industries d'Utilisation Finale

- Par Géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction du contexte d'offre et de demande des alliages de nickel, puis se concentre sur les formes d'alliage réellement échangées et consommées. Nous nous référons à des sources publiques telles que les statistiques minérales et métalliques de l'USGS, les tables commerciales douanières UN Comtrade, les notes pays de l'International Trade Administration, et les statistiques énergétiques et industrielles d'agences telles que l'IEA et l'US EIA, qui aident à ancrer l'utilisation des métaux, la production industrielle et l'orientation des échanges commerciaux.

Par la suite, les données d'entrée du modèle sont recoupées avec les rapports annuels des entreprises et les présentations aux investisseurs, les documents audités lorsqu'ils sont disponibles, et des publications techniques telles que les manuels de l'ASM International et des revues de métallurgie évaluées par des pairs afin de confirmer les familles d'alliages typiques, les usages finaux et les comportements de substitution. Un accès limité à des bases de données payantes est utilisé uniquement pour accélérer l'analyse financière des entreprises, les recherches de brevets et les vérifications d'importations/exportations au niveau des expéditions lorsque les séries publiques sont incomplètes. Les sources documentaires citées ici sont illustratives, et d'autres documents et jeux de données publics ont également été examinés pour la collecte et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est comptabilisé comme volume d'alliage de nickel par rapport aux produits adjacents en acier inoxydable et en acier spécial, et pour tester la robustesse des hypothèses de prix et de mix. Des entretiens avec des producteurs de matériaux, des distributeurs, des centres de services et des parties prenantes des achats et de l'ingénierie issues des principales industries utilisatrices finales à travers l'APAC, l'EMEA et les Amériques ont permis d'aligner les signaux de demande régionaux et les flux commerciaux avec ce qui apparaît dans les jeux de données secondaires.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants (CXO) : 17% | APAC : 52% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 33% | EMEA : 30% |

| Acteurs plus petits : 19% | Managers : 50% | Amériques : 18% |

Dimensionnement et prévisions du marché

Le dimensionnement repose principalement sur une reconstruction descendante qui part des signaux de production et d'échanges commerciaux d'alliages de nickel, puis applique des facteurs d'allocation par forme et par usage final pour aboutir à un bassin de demande adressable par région. Pour maintenir des totaux cohérents, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des volumes échantillonnés de fournisseurs et de distributeurs, des vérifications de canaux sur les schémas de commande typiques, et un contrôle de cohérence prix moyen de vente multiplié par le volume pour quelques familles d'alliages courantes avant les ajustements finaux.

Les principaux intrants qui orientent le modèle incluent l'activité de construction et de maintenance aérospatiale, les dépenses d'investissement dans le pétrole et le gaz et le débit de raffinerie, les ajouts de capacité de traitement chimique, la demande en équipements de production d'électricité et de chaleur industrielle, ainsi que l'évolution observée des surtaxes sur le nickel et les alliages qui influence le calendrier des acheteurs. Lorsque des lacunes de données apparaissent dans les géographies plus petites, des indicateurs proxy tels que la production industrielle et la dépendance aux importations sont utilisés, puis corrigés grâce aux retours d'entretiens. Pour les prévisions, une analyse de scénarios est appliquée autour des cycles macroéconomiques et des fluctuations du prix du nickel, et la trajectoire finale est retenue après avoir aligné les moteurs avec ce que les acteurs du secteur attendent en termes de délais, de substitution et de comportement d'inventaire.

Validation des données et cycle de mise à jour

La validation est gérée par plusieurs contrôles afin que les chiffres finaux ne dépendent pas d'un seul jeu de données ou d'une seule hypothèse. Nous comparons les résultats avec des signaux indépendants tels que l'orientation de la balance commerciale, les tendances de la production industrielle en aval et les annonces de capacité, puis nous examinons les valeurs aberrantes avant validation par examen collégial.

Le jeu de données est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations brusques du prix du nickel, des fermetures majeures de capacité, ou des mesures politiques affectant les échanges commerciaux. Avant la livraison, une dernière relecture par un analyste est effectuée afin que le modèle reflète les dernières publications publiques et tout nouveau retour issu de la recherche primaire.

Taille du marché des alliages de nickel de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les alliages de nickel peuvent varier même lorsque le sujet semble identique, car les entreprises ne comptabilisent pas toujours les mêmes produits, unités et mécanismes de tarification. Les différences proviennent également de l'année de référence choisie, de la manière dont les échanges régionaux sont nets, et du fait que l'estimation soit ou non mise à jour lorsque les prix des métaux et les surtaxes évoluent rapidement.

L'écart principal provient du mélange de la valeur et du volume, qui peut accidentellement double-compter l'inflation liée aux surtaxes sur les alliages, alors que Mordor Intelligence maintient le dimensionnement de base du marché en termes de volume (kilotonnes) et n'utilise la tarification que comme contrôle croisé, sans laisser les fluctuations du prix du nickel piloter le total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 500,07 M USD (2026) | |

| Éditeur de recherche sectorielle A | 15,79 Md USD (2024) | Rapporte le marché en termes de valeur pour une année de référence différente, et le total peut évoluer principalement en fonction des hypothèses de prix du nickel et de surtaxes plutôt qu'en fonction du tonnage d'alliage expédié. |

| Éditeur de recherche sectorielle B | 14,70 Md USD (2024) | Utilise une définition basée sur la valeur et une fenêtre de prévision qui peuvent englober un ensemble plus large de revenus d'alliages à hautes performances, qui ne sont pas nécessairement filtrés pour ne retenir que les formes de matériaux d'alliage de nickel échangés. |

L'écart observé dans le tableau s'explique principalement par le choix de l'unité et par ce qui est considéré comme relevant du périmètre, étant donné qu'une perspective ancrée sur le volume ne s'élargira ni ne se réduira simplement parce que le prix des métaux change. En rattachant la taille du marché à des moteurs de demande mesurables, puis en validant par des retours de canaux, l'estimation reste plus facile à réconcilier avec les signaux de production et d'échanges commerciaux à travers les régions.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché mondial des alliages de nickel en 2026 ?

Le marché s'établit à 500,07 kilotonnes en 2026 et devrait atteindre 646,51 kilotonnes d'ici 2031.

Quel est le taux de croissance attendu pour les alliages de nickel jusqu'en 2031 ?

Le volume du marché devrait augmenter à un CAGR de 5,27 % sur la période 2026-2031, porté par l'aérospatiale, les batteries de véhicules électriques, les petits réacteurs modulaires et les turbines à hydrogène.

Quel segment d'alliage détient la plus grande part ?

Les Alliages de Nickel Résistants à la Chaleur (incluant les superalliages) ont dominé avec une part de 47,76 % en 2025, grâce à leur rôle indispensable dans les environnements à haute température et à forte contrainte.

Quelle industrie d'utilisation finale connaît la croissance la plus rapide ?

La demande aérospatiale devrait s'accroître à un CAGR de 7,23 %, portée par la hausse de la production mondiale d'aéronefs et les remplacements de moteurs.

Quelle région sera le principal moteur de la nouvelle demande ?

L'Asie-Pacifique devrait progresser de 7,56 % par an jusqu'en 2031, soutenue par les capacités de traitement indonésiennes et la production d'acier inoxydable chinoise.

Dernière mise à jour de la page le: