Taille et part du marché du zirconium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.32 Millions de tonnes |

| Volume du Marché (2031) | 1.62 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du zirconium par Mordor Intelligence

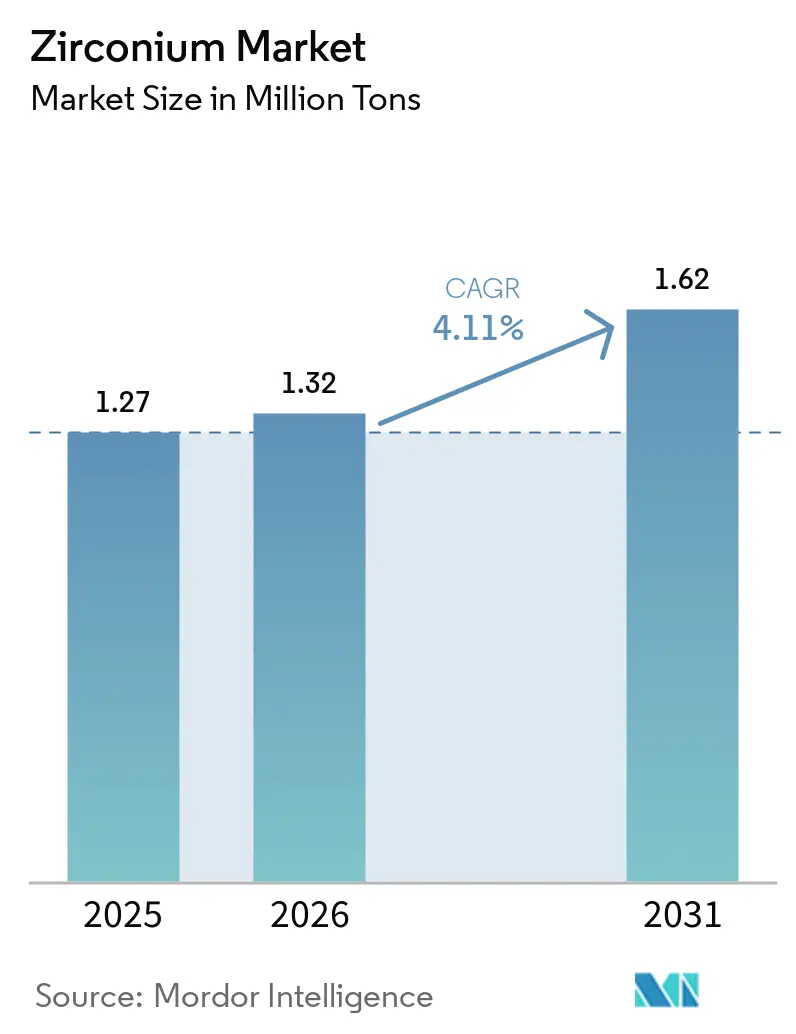

La taille du marché du zirconium devrait s'étendre de 1,27 million de tonnes en 2025 et 1,32 million de tonnes en 2026 à 1,62 million de tonnes d'ici 2031, enregistrant un TCAC de 4,11 % entre 2026 et 2031. En 2025, la Chine dominait la consommation mondiale. Cependant, durant la période 2024-2025, les droits de douane américains et les mandats européens de délocalisation vers des pays alliés ont reconfiguré les routes commerciales, orientant les acheteurs vers des fournisseurs alliés. Tandis que les secteurs de la fonderie et des réfractaires conservaient leur leadership en volume, l'adoption rapide de la zircone dans les batteries à l'état solide et les revêtements thermiques de barrière pour l'aérospatiale a redéfini les chaînes de valeur, dépassant les prévisions de croissance en tonnage. Du côté de l'offre, les principaux mineurs de sables minéraux détenaient une part significative de l'approvisionnement en concentré. Cependant, une grande majorité de la production d'oxychlorure de zirconium restait concentrée en Chine, exposant les acheteurs occidentaux à des vulnérabilités en matière de prix et d'approvisionnement. Par ailleurs, les mesures réglementaires contre la radioactivité naturelle en Australie, en Indonésie et au Brésil ont restreint la délivrance de nouvelles licences minières et augmenté les coûts de réhabilitation.

Principaux enseignements du rapport

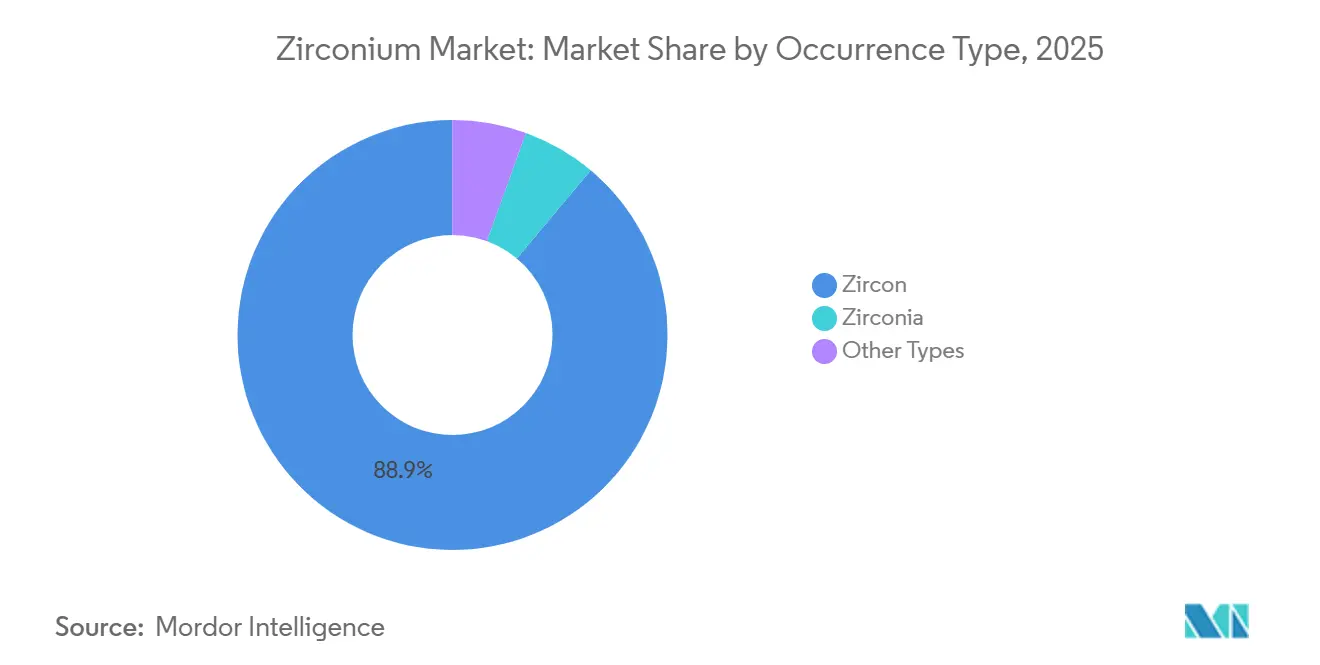

- Par type d'occurrence, le zircon a capté 88,89 % de la part du marché du zirconium en 2025, tandis que la zircone devrait progresser à un TCAC de 5,27 % jusqu'en 2031.

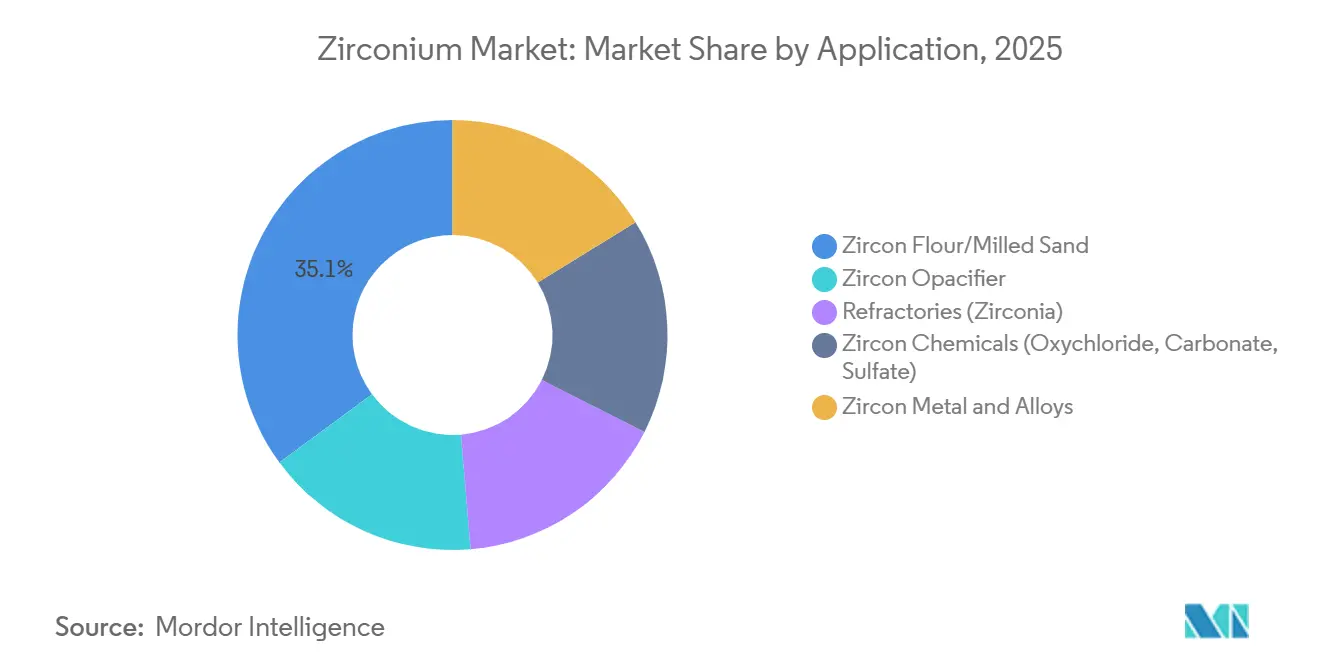

- Par application, la farine de zircon/sable broyé représentait 35,11 % de la taille du marché du zirconium en 2025 ; le métal de zircon et les alliages devraient croître à un TCAC de 6,21 % jusqu'en 2031.

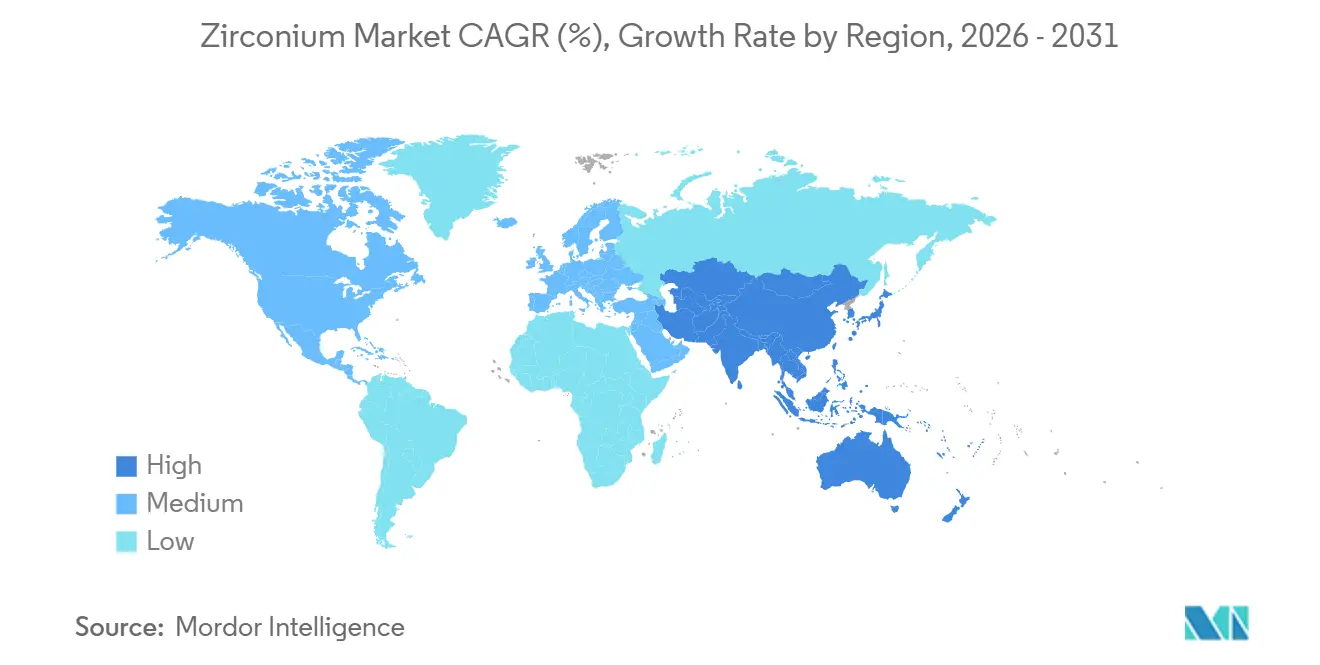

- Par géographie, la Chine était en tête avec une part de revenus de 53,36 % en 2025, et devrait enregistrer le TCAC le plus rapide de 4,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du zirconium

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande soutenue des secteurs de la fonderie et des réfractaires | +1.20% | Mondial, avec concentration en Chine, en Inde et dans l'UE | Long terme (≥ 4 ans) |

| Utilisation croissante des opacifiants à base de zircon dans les céramiques avancées et les revêtements | +0.90% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Commercialisation des électrolytes solides à base de zircone pour les batteries de nouvelle génération | +0.70% | Amérique du Nord, UE, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Délocalisation vers des pays alliés et loi européenne sur les matières premières critiques stimulant de nouvelles capacités de raffinage | +0.50% | UE, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Zircone de haute pureté pour les revêtements thermiques de barrière dans l'aérospatiale | +0.40% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande soutenue des secteurs de la fonderie et des réfractaires

En 2025, les fonderies mondiales, mettant en avant les qualités prisées du zircon telles que sa faible dilatation thermique et son inertie chimique, s'appuyaient fortement sur le sable de zircon pour les noyaux et moules de précision. Bien que les applications sensibles aux coûts aient commencé à privilégier la chromite et l'olivine au détriment du zircon, un brevet de recyclage du sable déposé par Noram Technology a joué un rôle déterminant dans la préservation de la valeur du zircon en Europe. Les formulateurs de réfractaires, en mélangeant la zircone avec de la magnésie et de l'alumine, ont prolongé la durée de vie des fours, stimulant la demande de zircone malgré les obstacles à sa substitution. Parallèlement, les réglementations strictes de l'Europe en matière d'élimination des déchets radioactifs ont favorisé les opérations de fonderie en circuit fermé, assurant la rétention des fractions de zircon.

Utilisation croissante des opacifiants à base de zircon dans les céramiques avancées

En 2025, la céramique représentait une part substantielle de l'utilisation du sable de zircon, l'impression numérique sur carrelage augmentant la charge en zircon par mètre carré. En tant que principaux producteurs mondiaux de carrelage, la Chine et l'Inde ont amplifié leur demande en opacifiants, entraînant un besoin en poudres à très faible teneur en fer. L'appétit pour les grades plus fins dans la fabrication additive a progressé chaque année, créant des niches premium dans les appareils électroniques et les dispositifs d'énergie renouvelable. Capitalisant sur cette tendance, Iluka Resources a augmenté sa capacité de broyage pour tirer parti de ces ventes rentables.

Commercialisation des électrolytes solides à base de zircone pour les batteries de nouvelle génération

En 2025, les chimies NASICON et LLZO à base de zircone, passant des laboratoires aux échelles pilotes, ont atteint des conductivités ioniques promettant des cellules sodium-ion et lithium-métal plus sûres[1]Étude évaluée par des pairs, « Conductivité améliorée dans les électrolytes solides de type NASICON », peer-reviewed-journal.org . Des projets pilotes en Chine, en Corée du Sud et aux États-Unis visaient une production annuelle de zircone de haute pureté d'ici 2031, avec des prix dépassant les grades de commodité. Dans un mouvement stratégique, Energy Fuels, en s'associant à Australian Strategic Materials, a élaboré une chaîne mine-vers-métal, évitant habilement les intermédiaires chinois.

Délocalisation vers des pays alliés et loi européenne sur les matières premières critiques

En imposant le traitement domestique des minéraux critiques d'ici 2030, la loi visait directement à réduire l'emprise de la Chine sur la capacité en oxychlorure de zirconium[2]Commission européenne, « Loi sur les matières premières critiques », europa.eu . En 2025, l'installation pilote d'Australian Strategic Materials en Corée a réussi à produire du métal de zirconium déhafnié. Parallèlement, Energy Fuels, dans une alliance stratégique avec Chemours, a localisé les processus de raffinage dans l'Utah. Ce pivot stratégique a conduit les acheteurs à accepter de payer une prime pour les matériaux provenant de ces sources partenaires, renforçant les capacités au-delà des frontières chinoises.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par la chromite/olivine dans la fonderie et les réfractaires | -0.60% | Mondial, avec concentration dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Renforcement des règles de radioactivité et ESG sur l'exploitation minière des sables minéraux lourds | -0.80% | Australie, Indonésie, Brésil, Sri Lanka | Court terme (≤ 2 ans) |

| Domination chinoise en aval et droits de douane américains perturbant les chaînes d'approvisionnement | -0.50% | Amérique du Nord, UE, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution par la chromite/olivine dans la fonderie et les réfractaires

La chromite, étant plus abordable, rivalise avec ses homologues en termes de réfractarité. Parallèlement, la teneur réduite en silice de l'olivine atténue le risque de silicose. En conséquence, les fonderies d'Europe et d'Amérique du Nord envisagent une transition progressive en s'éloignant du zircon. Noram Technology a obtenu un brevet pour une méthode qui extrait sélectivement soit la chromite soit le zircon à partir de sable recyclé, réduisant ainsi la dépendance aux matières vierges. Les fabricants de réfractaires favorisent de plus en plus les mélanges magnésie-alumine, réservant la zircone aux zones soumises à des températures extrêmes.

Renforcement des règles de radioactivité et ESG sur l'exploitation minière des sables minéraux lourds

L'ARPANSA australienne a imposé des limites à l'exposition des travailleurs et interdit le commerce avec l'Union européenne de concentrés présentant des niveaux élevés d'uranium-thorium. En 2024, l'Indonésie, le Sri Lanka et le Brésil ont connu des retards dans plusieurs demandes de licences. De plus, en 2025, les mineurs d'Australie-Occidentale ont entrepris des mises à niveau du contrôle des poussières, alourdissant leurs charges opérationnelles. La classification du zircon comme radioactif pour le transport, lorsqu'il dépasse des seuils d'activité spécifiques, introduit des obstacles logistiques supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'occurrence : le zircon reste l'ancre, la zircone stimule les marges

En 2025, le zircon dominait le marché, représentant une part substantielle de 88,89 % du volume total. L'Australie et l'Afrique du Sud jouant toutes deux des rôles déterminants dans la chaîne d'approvisionnement, les secteurs établis de la céramique et de la fonderie bénéficiaient d'un afflux régulier de zircon. À mesure que les mines matures transitionnaient vers de nouveaux gisements, la taille du marché du zircon dans le secteur du zirconium a non seulement atteint un niveau notable en 2025, mais était également sur une trajectoire de croissance régulière. Bien que le zircon soit en tête en termes de volume, sa dynamique de prix était intimement liée aux cycles de construction, exposant les mineurs aux fluctuations du secteur.

D'autre part, la zircone, malgré son tonnage plus faible, devrait croître à un TCAC de 5,27 % durant la période 2026-2031. Cette croissance anticipée est alimentée par la demande croissante de zircone de haute pureté dans des applications telles que les batteries à l'état solide, les biocéramiques et les revêtements aérospatiaux. Les producteurs capables d'offrir des poudres submicroniques bénéficiaient d'une prime de prix significative, améliorant leur rentabilité. Le mouvement stratégique d'Energy Fuels visant à adopter la technologie haute pureté d'ASM souligne l'ambition du secteur de s'approprier des marges qui ont historiquement bénéficié aux transformateurs chinois. En revanche, d'autres variantes telles que la baddeleyite sont restées dans une position de niche, freinées par des réserves situées principalement en Russie et les défis géopolitiques qui les accompagnent.

Par application : la farine domine, les alliages s'accélèrent

En 2025, la farine de zircon/sable broyé représentait ensemble 35,11 % du volume total. Bien que le segment ait connu une croissance annuelle modeste, les farines premium de moins de 45 microns, notamment celles utilisées dans l'électronique, ont assuré une rentabilité soutenue. Le métal de zircon et les alliages, bien que représentant le plus faible tonnage, devraient enregistrer un TCAC de 6,21 % durant la période 2026-2031. Cette hausse anticipée est largement attribuée à une augmentation mondiale de la construction de réacteurs, stimulant en conséquence la demande de gainage de combustible en zircaloy. Le marché des alliages nucléaires dans le secteur du zirconium devrait atteindre des jalons significatifs d'ici 2031, en grande partie en raison des cycles d'approvisionnement prolongés liés aux réacteurs en construction.

Les opacifiants, portés par l'essor de la céramique en Chine et en Inde, ont bénéficié en 2025 d'une charge accrue en zircon par carreau, résultat des avancées de l'impression numérique. Tandis que les réfractaires se tournaient vers les mélanges zircone-magnésie pour prolonger la durée de vie des fours, ils faisaient face à la concurrence de la chromite. Il convient de noter que les produits chimiques à base de zircon, avec une concentration dominante sur l'oxychlorure de zirconium, voyaient la majeure partie de leur production concentrée en Chine. Cette centralisation introduit des vulnérabilités pour les utilisateurs en aval, les rendant susceptibles aux évolutions géopolitiques. Face à ces défis, Australian Strategic Materials et Energy Fuels travaillent activement à diversifier la chaîne d'approvisionnement, en mettant l'accent sur la localisation de la production chimique.

Analyse géographique

En 2025, la Chine détenait une part dominante de 53,36 % de la consommation mondiale et devrait croître à un TCAC de 4,78 % durant la période de prévision 2026-2031. Le vaste réseau logistique de la Chine et son rôle de premier plan dans les produits chimiques à base de zirconium lui permettent de maintenir des prix intérieurs inférieurs aux moyennes mondiales. Cependant, les droits de douane américains et les réglementations européennes de délocalisation vers des pays alliés incitent les acheteurs de céramique et d'alliages à se diversifier, en s'approvisionnant de plus en plus en Australie et en Afrique. À mi-2025, les constructions de réacteurs chinois étaient de grands consommateurs de zirconium, et avec les nouvelles approbations de capacité, cette tendance devrait se poursuivre jusqu'en 2031.

En 2023, l'Amérique du Nord, ayant utilisé une quantité significative de concentrés, a commencé à établir de nouvelles installations de traitement dans l'Utah et en Géorgie, dans le but de récupérer la valeur précédemment cédée aux raffineurs chinois. Bien que le marché du zirconium lié aux initiatives américaines de batteries à l'état solide soit actuellement modeste, il gagne rapidement en dynamisme à mesure que les producteurs de véhicules électriques expérimentent les électrolytes LLZO. L'Europe, qui représentait une part substantielle de la demande de 2025, donne la priorité aux céramiques de haute pureté et aux revêtements aérospatiaux. Les objectifs de traitement fixés par la loi sur les matières premières critiques ont stimulé des coentreprises en France et en Allemagne, bien que la nature capitalistique de ces projets présente des défis.

En 2023, l'Australie et l'Afrique du Sud ont émergé comme les principales sources pour la majorité du zircon miné dans le monde. Pourtant, avec des actifs vieillissants, il y a un appel urgent à des redémarrages de sites existants. En mars 2026, Rio Tinto a approuvé un redémarrage à Zulti South au Mozambique, tandis que le projet Balranald d'Iluka a augmenté sa capacité annuelle fin 2025. De nouveaux pôles au Mozambique, à Madagascar et au Kenya envisagent un approvisionnement annuel potentiel d'ici 2031, sous réserve des autorisations et de la conformité ESG. L'Inde se taille une part plus importante, portée par les exportations de carrelage et les investissements dans les alliages nucléaires. D'autre part, si l'accent mis par la Russie sur la baddeleyite renforce sa sécurité intérieure, il limite sa portée mondiale.

Paysage concurrentiel

Le marché du zirconium est consolidé. En 2025, les principaux acteurs en amont tels qu'Iluka Resources, Tronox Holdings, Rio Tinto, Kenmare Resources et Base Resources dominaient collectivement la production de concentré de zircon. Leurs opérations, couvrant l'Australie, l'Afrique et les États-Unis, offrent aux acheteurs une grande flexibilité. Cependant, dans un mouvement stratégique visant à améliorer les prix, les mineurs réduisent sélectivement leurs productions. Par exemple, Kenmare a ajusté ses prévisions pour 2026, soulignant une philosophie de « valeur plutôt que volume ». Sur le front intermédiaire, les principaux producteurs d'oxychlorure de zirconium en Chine dominent le marché intérieur, laissant les fabricants occidentaux de céramique et d'alliages vulnérables aux changements de politique.

La tendance à l'intégration verticale est en hausse. En février 2026, Energy Fuels a fait la une des journaux en acquérant Australian Strategic Materials, acquérant ainsi une expertise dans le métal de zirconium déhafnié. Simultanément, Chemours a consolidé sa position avec un partenariat visant à renforcer le traitement domestique dans l'Utah. Iluka a réalisé un investissement significatif dans la modernisation de son concentrateur de Moma, sécurisant une position dominante en matières premières pour un avenir prévisible. Tronox affine ses opérations en capitalisant sur sa capacité interne de dioxyde de titane. Les innovations technologiques émergent comme des différenciateurs clés : la technique pionnière de recyclage du sable en circuit fermé de Noram promet de réduire la demande en matières vierges. Pendant ce temps, l'usine pilote d'Australian Strategic Materials a atteint une teneur en hafnium inférieure à un pour cent en poids, répondant aux normes strictes de l'aérospatiale et du nucléaire, les distinguant de nombreux concurrents non chinois.

Les stratégies d'approvisionnement évoluent : les acheteurs occidentaux concluent des contrats pluriannuels avec des mineurs en Australie, au Mozambique et à Madagascar, souvent à une prime par rapport aux prix au comptant chinois, soulignant leur priorité accordée à la sécurité. Parallèlement, les raffineurs chinois avancent en amont, s'intégrant dans des produits tels que les poudres LLZO de qualité batterie, renforçant davantage leur rétention de valeur domestique. Le paysage du zirconium se prépare à une consolidation accrue, les mineurs envisageant des raffineurs spécialisés pour améliorer les marges en aval et naviguer dans les fluctuations du marché induites par les droits de douane.

Leaders du secteur du zirconium

Iluka Resources Limited

Tronox Holdings plc

Rio Tinto

Kenmare Resources plc

Base Resources Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Des chimistes ont isolé les premiers complexes homoléptiques de titane et de zirconium. Ceux-ci étaient heptacoordonnés et stabilisés exclusivement par des ligands gallium monodentates.

- Septembre 2025 : Iluka Resources Limited a annoncé la suspension de l'exploitation minière sur son site de Cataby en Australie-Occidentale pendant un an en raison de la faiblesse de la demande en pigments, impactant la production de zircon et de rutile, tout en maintenant la production de zircon sur sa mine de Jacinth Ambrosia.

Périmètre du rapport sur le marché mondial du zirconium

Le zirconium est un métal gris-blanc présentant un large éventail d'applications industrielles, commerciales et scientifiques. C'est le 20e élément le plus abondant dans la croûte terrestre. Il se présente couramment sous forme de minéral zircon (ZrSiO4) sous forme de silicate. Il est moins fréquemment disponible sous forme de minéral baddeleyite (zircone naturelle ou ZrO2) sous forme d'oxyde.

Le marché du zirconium est segmenté par type d'occurrence, par application et par géographie. Par type d'occurrence, le marché est segmenté en zircon, zircone et autres types d'occurrence. Par application, le marché est segmenté en farine de zircon/sable broyé, opacifiant à base de zircon, réfractaires (zircone), produits chimiques à base de zircon, et métal de zircon et alliages. Le rapport couvre également la taille du marché et les prévisions pour le zirconium dans 10 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Zircon |

| Zircone |

| Autres types |

| Farine de zircon/sable broyé |

| Opacifiant à base de zircon |

| Réfractaires (zircone) |

| Produits chimiques à base de zircon (oxychlorure, carbonate, sulfate) |

| Métal de zircon et alliages |

| Analyse de la production | Australie |

| Brésil | |

| Chine | |

| Inde | |

| Indonésie | |

| Afrique du Sud | |

| Ukraine | |

| Reste du monde | |

| Analyse de la consommation | Chine |

| États-Unis | |

| Japon | |

| Union européenne | |

| Inde | |

| Russie | |

| Reste du monde |

| Par type d'occurrence | Zircon | |

| Zircone | ||

| Autres types | ||

| Par application | Farine de zircon/sable broyé | |

| Opacifiant à base de zircon | ||

| Réfractaires (zircone) | ||

| Produits chimiques à base de zircon (oxychlorure, carbonate, sulfate) | ||

| Métal de zircon et alliages | ||

| Par géographie | Analyse de la production | Australie |

| Brésil | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Afrique du Sud | ||

| Ukraine | ||

| Reste du monde | ||

| Analyse de la consommation | Chine | |

| États-Unis | ||

| Japon | ||

| Union européenne | ||

| Inde | ||

| Russie | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du zirconium en 2026 ?

La taille du marché du zirconium s'établit à 1,32 million de tonnes en 2026, et devrait atteindre 1,62 million de tonnes d'ici 2031 à un TCAC de 4,11 %.

Quel segment connaîtra la croissance la plus rapide ?

Le métal de zircon et les alliages enregistreront le TCAC le plus rapide de 6,21 % jusqu'en 2031, la construction de réacteurs nucléaires stimulant la demande de gainage en zircaloy.

Pourquoi la zircone devient-elle stratégique pour les fabricants de batteries ?

Les chimies d'électrolytes à l'état solide NASICON et LLZO nécessitent une zircone ultra-pure offrant une conductivité ionique élevée et des avantages en matière de sécurité, ouvrant des marchés premium pour les matériaux de grade 99,9 %.

Dans quelle mesure les acheteurs occidentaux sont-ils exposés aux chaînes d'approvisionnement chinoises ?

La Chine contrôle environ 95 % de la capacité en oxychlorure de zirconium, de sorte que les entreprises occidentales de céramique, de batteries et d'aérospatiale font face à des risques significatifs en matière de sécurité d'approvisionnement et de prix.

Quels problèmes réglementaires affectent les projets miniers ?

Des règles strictes sur la radioactivité naturelle plafonnent l'exposition des travailleurs aux rayonnements et limitent la teneur en uranium-thorium dans les concentrés, retardant les licences et ajoutant des coûts de conformité en Australie, en Indonésie et au Brésil.

Quels nouveaux projets pourraient diversifier l'approvisionnement ?

Le redémarrage de Zulti South par Rio Tinto et le projet Toliara d'Energy Fuels à Madagascar visent ensemble à ajouter plus de 110 000 t/an de capacité en concentré de zircon dans des juridictions alliées d'ici 2031.

Dernière mise à jour de la page le: