Taille et part de marché de la silice précipitée en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

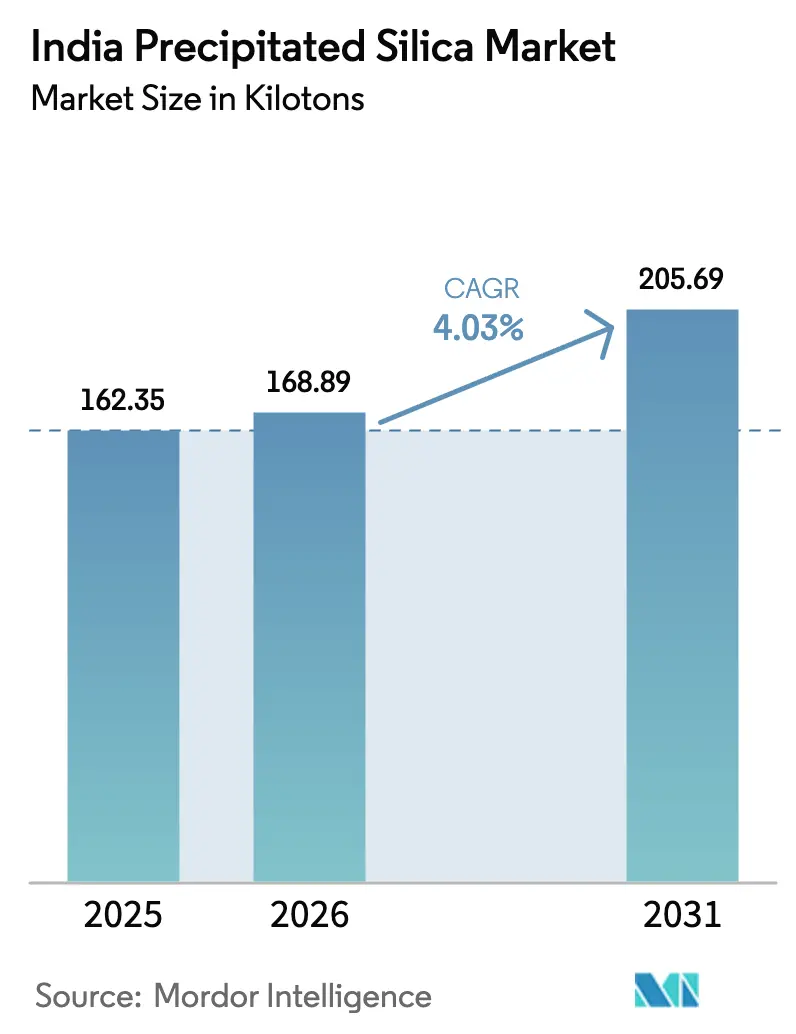

| Taille du marché de l'année de base (2025) | 162.35 kilotonnes |

| Volume du Marché (2026) | 168.89 kilotonnes |

| Volume du Marché (2031) | 205.69 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

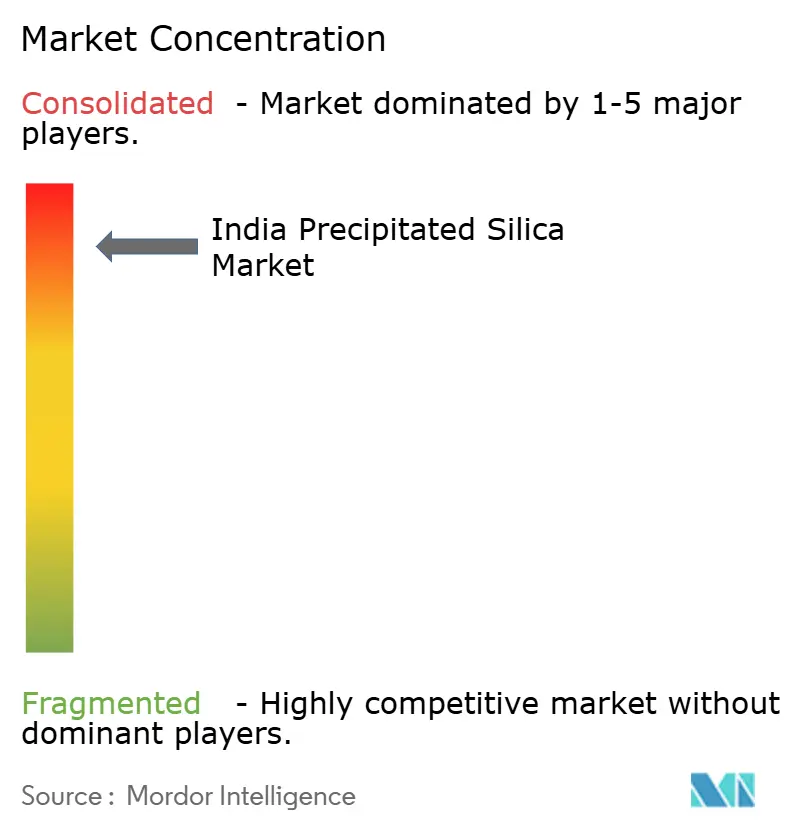

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la silice précipitée en Inde par Mordor Intelligence

La taille du marché de la silice précipitée en Inde était évaluée à 162,35 kilotonnes en 2025 et devrait progresser de 168,89 kilotonnes en 2026 pour atteindre 205,69 kilotonnes d'ici 2031, à un TCAC de 4,03 % durant la période de prévision (2026-2031). L'élan provient du virage du secteur automobile vers des pneumatiques économes en carburant, de la premiumisation des produits de grande consommation et du soutien des politiques publiques en faveur de la fabrication localisée de verre solaire et de produits agrochimiques. Les fabricants de pneumatiques continuent d'optimiser la résistance au roulement et la durabilité, augmentant la charge en silice par unité et soutenant une absorption régulière. Les tendances des consommateurs vers des dentifrices et des cosmétiques à faible teneur en composés organiques volatils accélèrent la demande de grades spéciaux à marges plus élevées. Du côté de l'offre, les additions de capacité par les grands groupes chimiques nationaux et les expansions de soude en Gujarat améliorent la disponibilité des matières premières, bien que les coûts de conformité environnementale et les importations chinoises pèsent sur les marges. Ces forces propulsent collectivement le marché de la silice précipitée en Inde vers des produits à plus haute valeur ajoutée et spécifiques aux applications, plutôt que vers une croissance pure en tonnage, signalant une phase de transition dans la maturité du secteur.

Principaux enseignements du rapport

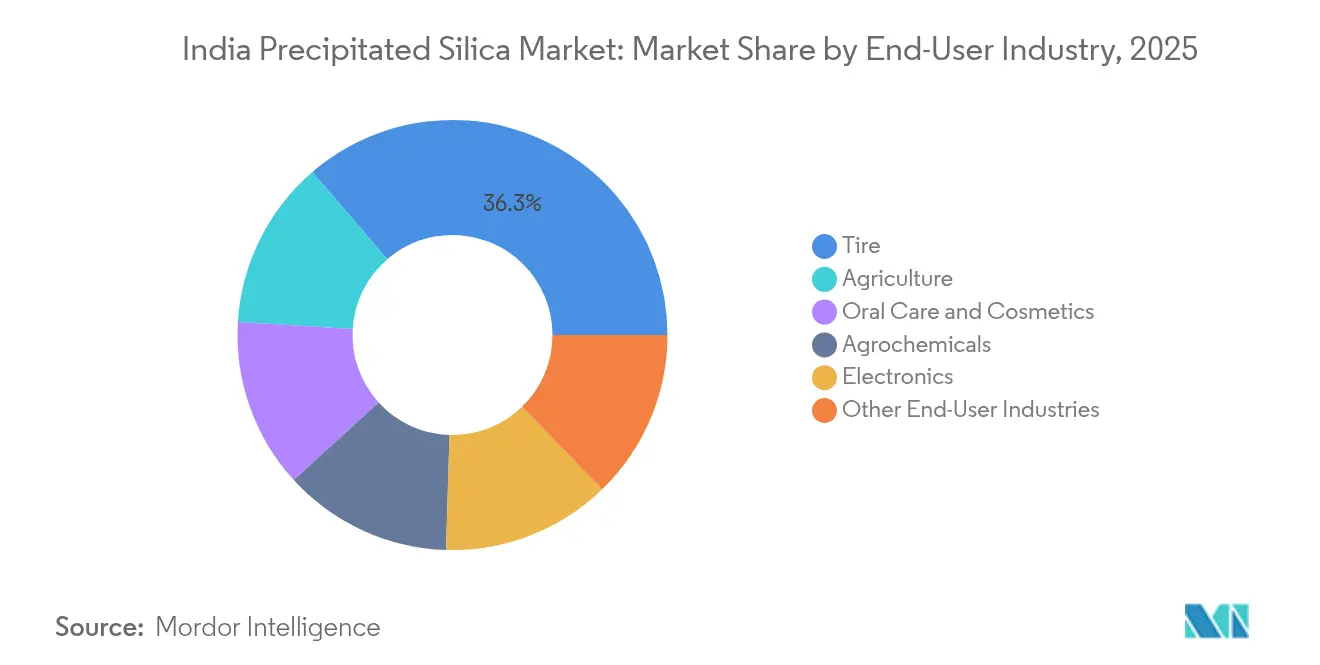

- Par secteur d'utilisation finale, les pneumatiques ont représenté 36,30 % de la part de marché de la silice précipitée en Inde en 2025, tandis que les soins bucco-dentaires et les cosmétiques devraient progresser à un TCAC de 5,12 % jusqu'en 2031.

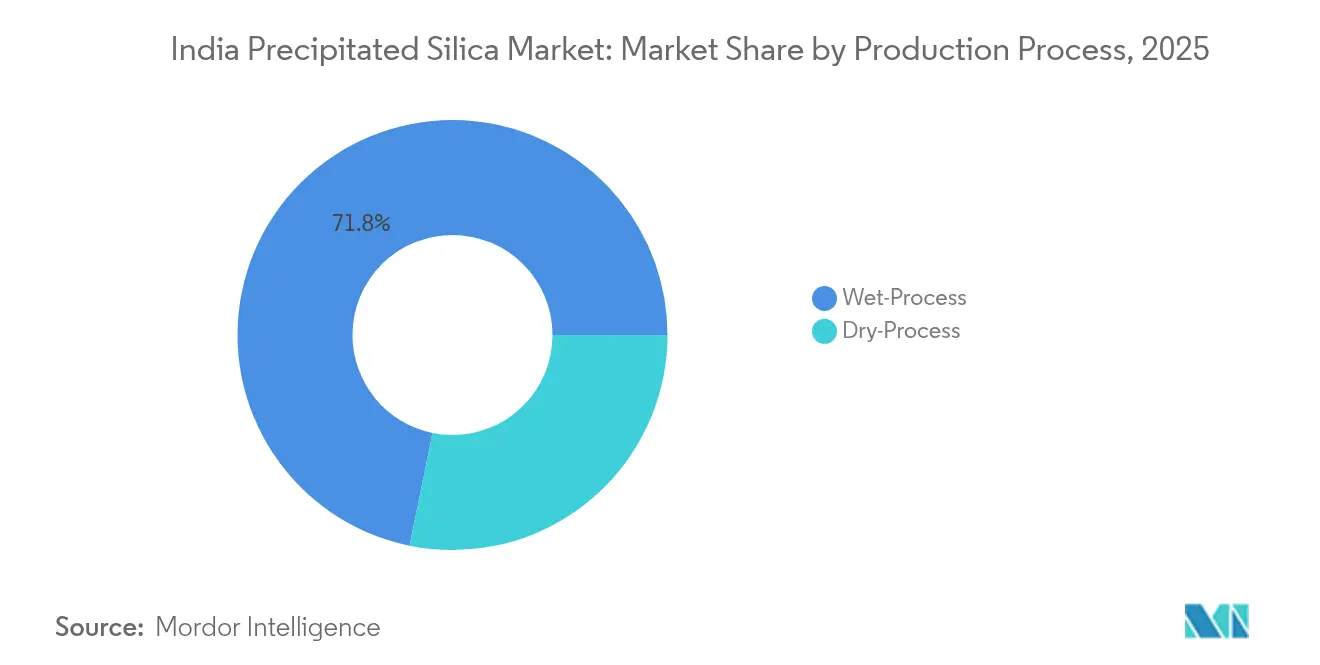

- Par procédé de production, la voie humide a détenu une part de 71,80 % en 2025 ; la voie sèche devrait progresser à un TCAC de 4,19 % entre 2026 et 2031.

- Par forme de produit, la poudre a représenté 48,60 % du chiffre d'affaires en 2025, tandis que les micro-perles devraient croître à un TCAC de 4,87 % jusqu'en 2031.

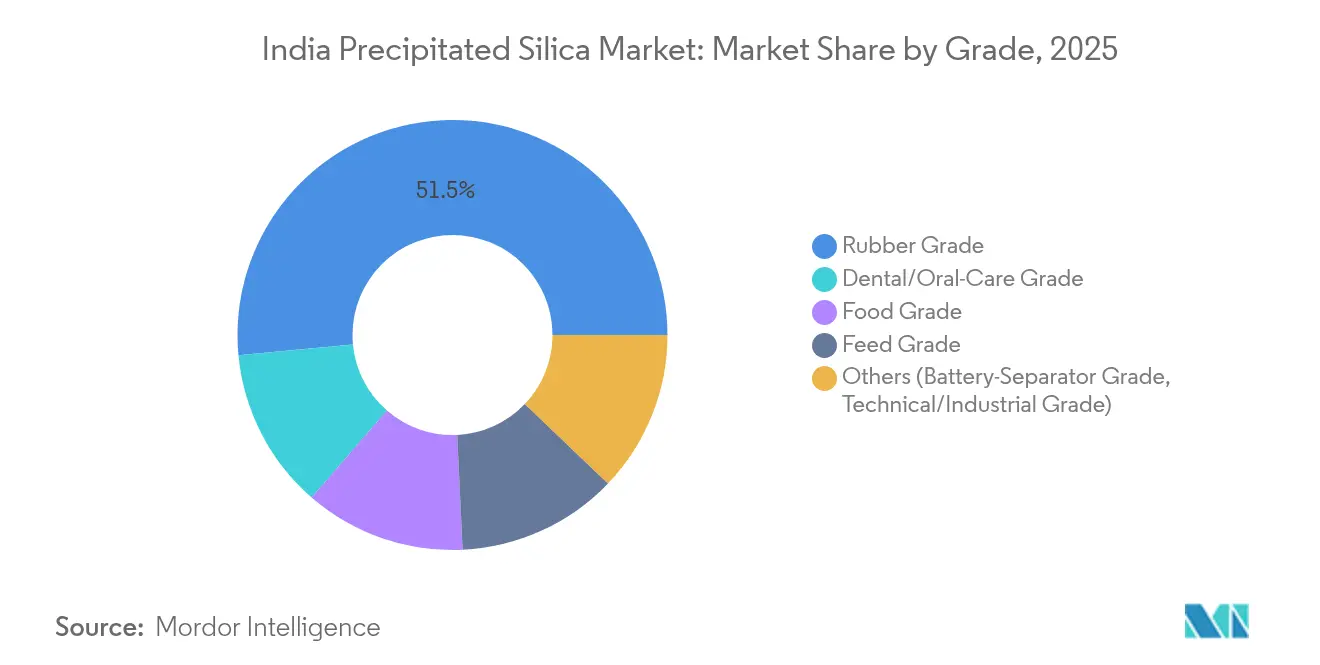

- Par grade, le grade caoutchouc a représenté 51,50 % de la taille du marché de la silice précipitée en Inde en 2025 ; le grade alimentaire devrait enregistrer la croissance la plus rapide avec un TCAC de 5,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la silice précipitée en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de silice grade pneumatique émanant du secteur du caoutchouc national axé sur les équipementiers | +1.20% | Ouest et sud de l'Inde avec effets d'entraînement vers le nord de l'Inde | Moyen terme (2-4 ans) |

| Virage rapide vers les dentifrices à faible teneur en composés organiques volatils par les grands groupes de produits de grande consommation | +0.80% | National, premiers gains sur les marchés urbains | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur des usines de verre photovoltaïque solaire (greenfield) | +0.60% | Gujarat, Tamil Nadu, expansion à l'échelle nationale | Long terme (≥ 4 ans) |

| Conformité obligatoire aux normes BIS pour les poudres mouillables agrochimiques | +0.40% | National, pôles agrochimiques | Moyen terme (2-4 ans) |

| Recherche et développement menée par les start-ups sur les anodes de batteries à base de silice | +0.20% | Karnataka, Telangana, diffusion nationale potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de silice grade pneumatique émanant du secteur du caoutchouc national axé sur les équipementiers

Les fabricants nationaux de pneumatiques intègrent désormais des charges en silice plus élevées pour satisfaire aux normes strictes d'efficacité énergétique et d'émissions, positionnant la silice précipitée comme un additif essentiel à la performance plutôt qu'un intrant de commodité. La montée en puissance de CEAT, passant de 105 tonnes par jour à 160 tonnes par jour dans son unité de pneumatiques tout-terrain, ainsi que son objectif de 25 % de revenus à l'exportation, illustrent comment l'échelle et la diversification mondiale soutiennent la résilience de la demande. Les restrictions à l'importation ayant reclassé plusieurs catégories de pneumatiques de « libre » à « restreint » en 2020 ont réduit les entrées étrangères de plus de 80 %, orientant effectivement la demande de silice vers les chaînes d'approvisionnement nationales. La progression des ventes de SUV et la vague de radialisation se traduisent par des dimensions de pneumatiques plus grandes et une dose de silice accrue, ancrant davantage la consommation. Le marché de la silice précipitée en Inde bénéficie directement du fait que les mélanges haute performance offrent une latitude tarifaire qui préserve les marges des fabricants malgré la volatilité des matières premières. Ces tendances automobiles interdépendantes fournissent un corridor de volumes pluriannuel soutenant une progression constante des grades caoutchouc spéciaux.

Virage rapide vers les dentifrices à faible teneur en composés organiques volatils par les grands groupes de produits de grande consommation

Les acteurs du secteur des produits de grande consommation reformulent leurs gammes de soins bucco-dentaires pour éliminer les solvants organiques volatils, incitant à l'utilisation de la silice précipitée à la fois comme abrasif et modificateur de rhéologie. Colgate Palmolive India vise à tripler les revenus de son segment premium, où les marges sont supérieures de 5 à 8 points de pourcentage, et exige des grades de silice offrant des propriétés améliorées de blanchiment et de sensation en bouche. La pénétration de l'hygiène en milieu rural reste faible, avec seulement 20 % des consommateurs urbains se brossant les dents deux fois par jour, indiquant un potentiel de volumes inexploité à mesure que la sensibilisation progresse. La norme BIS IS 6356:2001 inscrit formellement la silice précipitée parmi les agents de polissage acceptés, offrant une certitude réglementaire aux formulateurs. La combinaison de la premiumisation et de la conformité libère un nouveau bassin de valeur pour le marché de la silice précipitée en Inde, avant même de prendre en compte les retombées dans les catégories cosmétiques et soins personnels.

Impulsion gouvernementale en faveur des usines de verre photovoltaïque solaire (greenfield)

Le dispositif d'incitation lié à la production, réservant 4 500 crores INR à la fabrication de modules solaires, impose des seuils de valeur ajoutée locale qui se répercutent en amont sur la silice spéciale utilisée dans le verre solaire[1]Bureau de presse de l'information, « Programme national pour les modules photovoltaïques solaires à haute efficacité », pib.gov.in . Les additions de capacité intégrée de 10 GW prévues nécessitent un approvisionnement local en silice de haute pureté pour optimiser les coefficients de fusion et les taux de transmission. L'autorisation accordée à GHCL pour une expansion de 500 000 tonnes de soude à Kutch souligne le couplage stratégique des produits chimiques alcalins et des infrastructures renouvelables. Un droit de douane de 10 % sur le verre solaire et les exigences en matière de contenu dans les programmes de subventions protègent les nouvelles usines de l'érosion des prix, renforçant une absorption prévisible de la silice. Bien que ce moteur se manifeste sur un horizon plus long, son ampleur pourrait remodeler les pôles régionaux de demande, consolidant le marché de la silice précipitée en Inde comme contributeur essentiel de matériaux à la transition énergétique.

Conformité obligatoire aux normes BIS pour les poudres mouillables agrochimiques

Les mandats BIS sur les formulations de pesticides accélèrent l'activité de reformulation parmi les fabricants agrochimiques, qui s'appuient sur la silice précipitée pour le contrôle du flux, la stabilité de la dispersion et les performances anti-agglomérantes. Les règles indiennes de gestion et de sécurité des produits chimiques exigent l'enregistrement des substances dépassant 1 tonne par an, formalisant la demande de grades de silice de qualité constante. Les granulés dispersibles dans l'eau développés par l'IPFT mettent l'accent sur les systèmes sans solvant, s'alignant sur les avantages fonctionnels de la silice dans l'optimisation de la granulométrie. Les droits antidumping sur les importations de cyanure de sodium localisent davantage les chaînes d'approvisionnement chimiques, renforçant indirectement la demande nationale de silice. Les moteurs de conformité créent ainsi une poche de croissance défendable et ancrée dans la réglementation qui protège le marché de la silice précipitée en Inde de la cyclicité automobile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes sur les effluents de silicate de sodium | -0.70% | À l'échelle nationale, plus strict dans les pôles industriels | Court terme (≤ 2 ans) |

| Volatilité des prix de la soude | -0.50% | Empreinte nationale | Court terme (≤ 2 ans) |

| Pénétration des importations de grades chinois à faible coût | -0.30% | National, aigüe dans les applications sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes sur les effluents de silicate de sodium

Le renforcement du contrôle réglementaire sur les rejets liquides accroît les exigences en capital pour les unités à voie humide, qui représentent plus de 70 % de la capacité nationale. Les projets de directives du Conseil central de contrôle de la pollution imposent des systèmes à rejet liquide zéro, la suppression des poussières et le recyclage de l'eau dans l'ensemble de la chaîne de valeur de la silice, gonflant les coûts de conformité. L'incendie de mai 2024 dans l'usine d'Aksharchem au Gujarat illustre les vulnérabilités opérationnelles rencontrées lors de la modernisation. Les acteurs de plus petite taille manquant de capacité financière pourraient quitter le marché ou différer les modernisations, consolidant les volumes parmi les grands fabricants conformes. Le marché de la silice précipitée en Inde navigue donc à court terme dans un resserrement de l'offre qui compense une partie des gains de la demande tout en renforçant les barrières concurrentielles.

Pénétration des importations de grades chinois à faible coût

Malgré des coûts de fret élevés, les fournisseurs chinois continuent de sous-coter les prix nationaux dans les grades poudre et caoutchouc standard. Les acheteurs locaux dans les secteurs agrochimique ou chaussure sensibles aux prix favorisent parfois les importations, pesant sur les réalisations nationales. Alors que les mesures de limitation des importations de pneumatiques ont absorbé une partie des entrées de silice, des protections similaires ne s'appliquent pas uniformément aux produits chimiques de charge, maintenant un arbitrage de coût structurel ouvert. Des efforts soutenus en recherche et développement et des partenariats clients sont nécessaires pour que les acteurs nationaux défendent leurs parts dans le marché de la silice précipitée en Inde, jusqu'à ce qu'une parité de coût généralisée ou des mesures commerciales supplémentaires se concrétisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la domination des pneumatiques propulse l'évolution du marché

Le segment des pneumatiques a capturé 36,30 % de la part de marché de la silice précipitée en Inde en 2025, reflétant le rôle ancré du secteur automobile dans la demande de charges. La visibilité des volumes reste élevée car les équipementiers intègrent des composés renforcés à la silice pour atteindre les objectifs de résistance au roulement et les normes d'émissions. Parallèlement, les soins bucco-dentaires et les cosmétiques, bien que sur une base plus réduite, devraient afficher un TCAC de 5,12 % jusqu'en 2031, témoignant de la diversification et de la premiumisation des produits de grande consommation.

Les fabricants de pneumatiques régionalisent leur production ; l'expansion de capacité orientée à l'export de CEAT et les projets d'unités greenfield tout-terrain d'Apollo mettent en lumière le positionnement mondial des marques nationales. Parallèlement, les formulateurs agrochimiques adoptent la silice précipitée pour la conformité des poudres mouillables, créant une demande auxiliaire à l'abri des fluctuations automobiles. Les applications électroniques, encore naissantes, s'alignent sur les programmes nationaux de semi-conducteurs et de batteries, laissant entrevoir une future demande de grades haute pureté. Cette mosaïque d'usages pousse le marché de la silice précipitée en Inde vers des gammes de produits spécialisés, atténuant la concentration du risque sur un seul usage final.

Par procédé de production : le leadership de la voie humide face à une transition technologique

La technologie par voie humide a conservé une domination de 71,80 % en 2025, les unités installées exploitant les coûts irrécupérables et la large acceptation des formulations. Pourtant, les mandats environnementaux et les restrictions d'utilisation de l'eau accélèrent le TCAC de la voie sèche à 4,19 %, signalant un réalignement progressif vers des procédés à moindre rejet d'effluents.

Les producteurs par voie humide modernisent leurs stations d'épuration pour se conformer aux normes renforcées, ce qui alourdit les dépenses d'investissement par tonne et pourrait éroder les avantages de coût. Les adoptants de la voie sèche mettent en avant les économies d'énergie et un meilleur contrôle de la morphologie, trouvant un écho dans les niches des soins bucco-dentaires et des micro-perles. Sur l'horizon de prévision, le marché de la silice précipitée en Inde prévoit une coexistence : les procédés humides servant les applications caoutchouc à grand volume et sensibles aux prix, et les procédés secs captant les segments spéciaux et orientés à l'export.

Par forme de produit : la prédominance de la poudre face à la croissance des morphologies spéciales

Les grades poudre ont détenu une part de 48,60 % en 2025, soulignant la familiarité logistique et la facilité de mélange dans tous les secteurs. Cependant, les micro-perles devraient croître à un TCAC de 4,87 % jusqu'en 2031, portées par les lignes de compoundage automatisées qui favorisent des intrants sans poussière et à écoulement libre.

Les micro-perles bénéficient d'une tarification premium ancrée dans des techniques précises de séchage par atomisation qui produisent des particules sphériques à distribution de taille étroite. Les transformateurs en aval dans les secteurs des pneumatiques et des soins personnels valorisent ces caractéristiques pour la réduction des opérations d'entretien et une dispersion plus rapide. Les granulés et les billes occupent des niches plus réduites où des profils de débit spécifiques sont obligatoires. L'ascendance des morphologies spécialisées confirme la maturation du marché de la silice précipitée en Inde vers des propositions de valeur différenciées.

Par grade : la solidité du grade caoutchouc soutient les opportunités du grade alimentaire

La silice de grade caoutchouc a dominé avec une part de 51,50 % en 2025, reflétant directement les volumes du secteur des pneumatiques. Le grade alimentaire se classe comme le plus dynamique avec un TCAC de 5,07 % jusqu'en 2031, à mesure que se multiplient les boissons enrichies, les nutraceutiques et les formulations d'additifs alimentaires.

La demande de grade caoutchouc reste étroitement corrélée à la production de véhicules et aux cycles de remplacement, mais sa cyclicité est atténuée par les empreintes à l'exportation des fabricants nationaux de pneumatiques. Les grades alimentaire, dentaire et alimentation animale, soumis à des normes de pureté strictes, génèrent des marges plus élevées et offrent des tampons contra-cycliques. Le renforcement de la surveillance réglementaire et la sensibilisation à la santé élargissent le volume adressable, tandis que les grades alimentation animale et technique exploitent de nouveaux débouchés dans les séparateurs de batteries et les composites d'isolation. Ces dynamiques de grades diversifient les sources de revenus, réduisant l'exposition du marché de la silice précipitée en Inde à un seul macrocycle industriel.

Analyse géographique

L'ouest de l'Inde a représenté 34,00 % du marché de la silice précipitée en Inde en 2025, soutenu par le corridor automobile du Maharashtra et l'écosystème chimique du Gujarat qui ancre des chaînes d'approvisionnement intégrées. La proximité des équipementiers de pneumatiques, des producteurs de soude et des infrastructures portuaires autour de Mumbai et de Kandla comprime les coûts de fret et soutient la logistique d'exportation. Les mouvements d'expansion tels que le projet de soude de GHCL et le réseau Kolkata-Panagarh de Wacker Chemie AG soulignent les investissements continus dans l'ossature matérielle de la région.

Le sud de l'Inde est la région à la croissance la plus rapide, avec un TCAC de 4,41 % jusqu'en 2031, alors que la ceinture Sriperumbudur-Oragadam du Tamil Nadu et le pôle de Bengaluru au Karnataka attirent des fabricants automobiles, de produits de grande consommation et d'électronique. L'acquisition par Tata Chemicals de l'unité de Cuddalore d'Allied Silica et les annonces de fabs de semi-conducteurs illustrent un pivot vers des produits chimiques à plus haute valeur ajoutée en aval de la silice. L'écosystème de start-ups technologiques à Bengaluru incube également des entreprises spécialisées dans les matériaux pour batteries, semant une demande à un stade précoce pour des grades ultra haute pureté.

Le nord de l'Inde et l'est et le nord-est de l'Inde détiennent des parts plus réduites mais contribuent à des volumes de base stables. Le nord de l'Inde tire parti de sa proximité avec le cœur agricole du pays, stimulant les achats réguliers de silice pour les formulations de pesticides. La base industrielle de l'est de l'Inde autour du Jharkhand et de l'Odisha alimente la demande en caoutchouc et en réfractaires. Les modernisations d'infrastructures et les expansions de capacité en cours promettent une croissance incrémentale, garantissant que le marché de la silice précipitée en Inde maintient une exposition géographique équilibrée.

Paysage concurrentiel

Le marché de la silice précipitée en Inde est très consolidé, avec des acteurs nationaux établis comme Tata Chemicals, Madhu Silica et Aksharchem en concurrence avec des majors mondiaux tels qu'Evonik, Wacker Chemie AG et Solvay SA. La stratégie de Tata Chemicals visant à quintupler la capacité par débottlenecking brownfield et l'acquisition d'Allied Silica illustre une expansion agressive pour protéger sa part[2]Tata Chemicals Limited, « Présentation de l'entreprise », ibef.org . La création par Evonik de « Smart Effects » intègre ses portefeuilles de silice et de silanes pour délivrer des solutions composites pour les pneumatiques, la construction et la santé, renforçant la différenciation technologique.

Les acteurs internationaux conservent leur leadership dans les grades spéciaux en s'appuyant sur la recherche et développement inter-régionale et les laboratoires d'application. L'usine de Wacker Chemie AG à Kolkata soutient les transformateurs locaux de soins bucco-dentaires, tandis que son site de Panagarh fournit des silices de grade électronique aux chaînes de valeur émergentes des semi-conducteurs. Solvay SA se concentre sur les variantes de silice à haute dispersibilité pour les pneumatiques de nouvelle génération, en accord avec les normes d'émissions. Les challengers nationaux revendiquent leur place grâce à la compétitivité des coûts et à un service client réactif, bien que la hausse des dépenses d'investissement en matière de conformité puisse recalibrer le terrain de jeu en faveur des acteurs d'envergure.

Les espaces blancs dans les séparateurs de batteries, l'électronique haute pureté et la nano-silice ouvrent des portes aux start-ups et aux coentreprises. Des partenariats entre producteurs chimiques et institutions académiques à Bengaluru et à Hyderabad explorent la production à l'échelle pilote d'anodes de batteries enrobées de silice, signalant une disruption potentielle future. Dans l'ensemble, la dynamique concurrentielle repose sur un mélange d'échelle de capacité, de conformité environnementale et de soutien technique qui façonne collectivement le positionnement sur le marché de la silice précipitée en Inde.

Leaders du secteur de la silice précipitée en Inde

Evonik Industries AG

Madhu Silica Pvt. Ltd.

PPG Industries Inc.

Ralington Pharma

Tata Chemicals Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : AksharChem (India) Ltd. a annoncé l'achèvement de l'expansion de son unité de silice précipitée à Dahej, Gujarat, avec l'ajout de 6 000 TPA. Avec ce développement, la capacité totale de silice précipitée de l'entreprise est portée à 18 000 TPA.

- Janvier 2025 : Evonik a fusionné ses divisions Silices et Silanes pour former

Smart Effects

, créant une plateforme mondiale pour délivrer des solutions intégrées dans les secteurs clés et renforçant sa position dans les applications de silice précipitée. Cette initiative devrait dynamiser le marché indien de la silice précipitée en stimulant l'innovation et en proposant des solutions avancées.

Périmètre du rapport sur le marché de la silice précipitée en Inde

La silice précipitée est une forme de silice amorphe produite par un procédé chimique appelé précipitation. Elle se compose de particules finement divisées présentant une grande surface spécifique et une porosité élevée. La silice précipitée est couramment utilisée comme charge et agent de renforcement dans divers produits, notamment le caoutchouc, les plastiques, les peintures, les revêtements, les adhésifs et les cosmétiques. Elle contribue à améliorer les propriétés mécaniques, telles que la résistance et la résistance à l'abrasion, et offre des avantages tels qu'une meilleure fluidité, un meilleur contrôle de la viscosité et une texture améliorée.

La silice précipitée en Inde est segmentée par secteur d'utilisation finale (agriculture, cosmétiques, automobile, électronique et autres secteurs d'utilisation finale). Le rapport propose la taille du marché et des prévisions pour la silice précipitée en Inde en volume (kilotonnes) pour tous les segments susmentionnés.

| Agriculture |

| Soins bucco-dentaires et cosmétiques |

| Agrochimie |

| Pneumatiques |

| Électronique |

| Autres secteurs d'utilisation finale |

| Voie humide |

| Voie sèche |

| Poudre |

| Billes |

| Micro-perles |

| Granulés |

| Grade caoutchouc |

| Grade alimentaire |

| Grade dentaire/soins bucco-dentaires |

| Grade alimentation animale |

| Autres (grade séparateur de batteries, grade technique/industriel) |

| Par secteur d'utilisation finale | Agriculture |

| Soins bucco-dentaires et cosmétiques | |

| Agrochimie | |

| Pneumatiques | |

| Électronique | |

| Autres secteurs d'utilisation finale | |

| Par procédé de production | Voie humide |

| Voie sèche | |

| Par forme de produit | Poudre |

| Billes | |

| Micro-perles | |

| Granulés | |

| Par grade | Grade caoutchouc |

| Grade alimentaire | |

| Grade dentaire/soins bucco-dentaires | |

| Grade alimentation animale | |

| Autres (grade séparateur de batteries, grade technique/industriel) |

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour le marché de la silice précipitée en Inde d'ici 2031 ?

Le marché devrait atteindre 205,69 kilotonnes d'ici 2031, progressant à un TCAC de 4,03 % par rapport à la base de 162,35 kilotonnes de 2025.

Quel secteur d'utilisation finale génère la demande la plus élevée en silice précipitée en Inde ?

Le segment des pneumatiques est en tête, avec une part de 36,30 % en 2025, en raison du virage de l'industrie automobile vers des composés renforcés à la silice économes en carburant.

Quel procédé de production gagne en popularité pour des raisons environnementales ?

La voie sèche progresse à un TCAC de 4,19 % car les fabricants cherchent à réduire la production d'effluents et à améliorer le contrôle de la morphologie.

Quel moteur réglementaire influence la demande agrochimique en silice précipitée ?

La conformité obligatoire aux normes BIS pour les formulations de poudres mouillables pousse les entreprises agrochimiques à augmenter la charge en silice pour le contrôle du flux et les performances anti-agglomérantes.

Comment les réglementations environnementales impactent-elles les producteurs de silice ?

Le renforcement des normes sur les effluents exige des investissements dans des systèmes à rejet liquide zéro, augmentant les coûts d'exploitation et favorisant les grandes entreprises bien capitalisées.

Dernière mise à jour de la page le: