Taille et Part du Marché des Pneus au Nigéria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

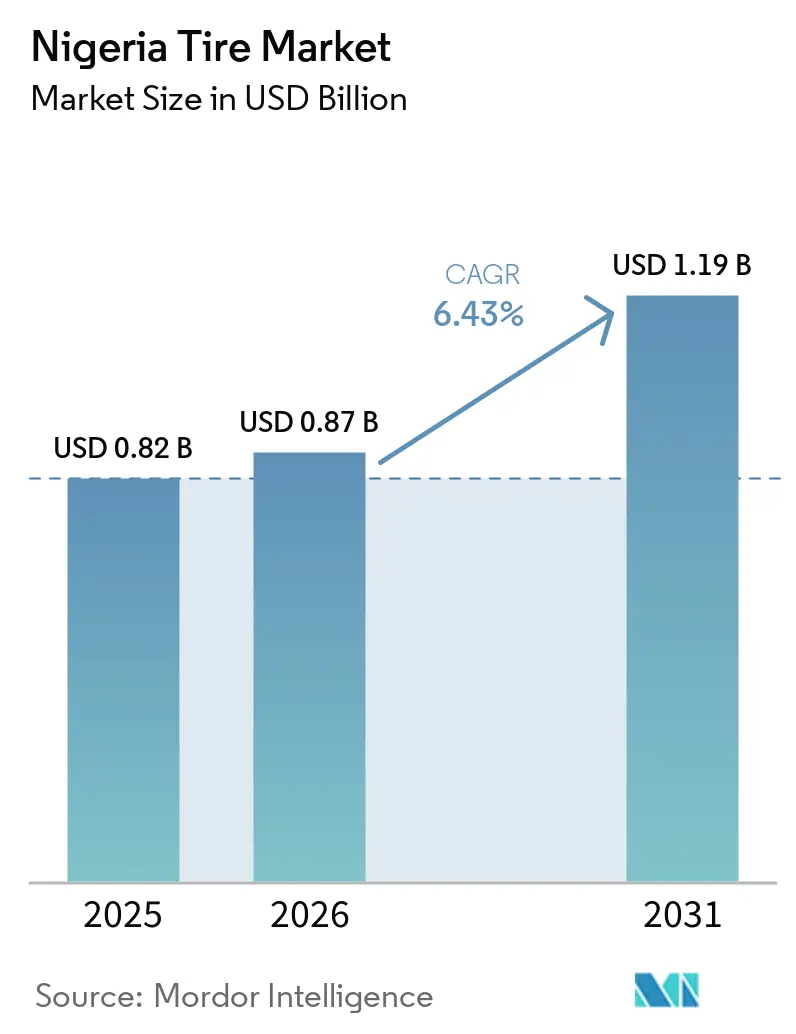

| Taille du marché de l'année de base (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus au Nigéria par Mordor Intelligence

La taille du marché des pneus au Nigéria devrait croître de 0,82 milliard USD en 2025 à 0,87 milliard USD en 2026 et devrait atteindre 1,19 milliard USD d'ici 2031, enregistrant un TCAC de 6,43 % entre 2026 et 2031. La vaste population du Nigéria, associée au cadre de la Zone de Libre-Échange Continentale Africaine (ZLECAf) et à une interdiction gouvernementale sur la plupart des importations de pneus usagés, stimule cette tendance. La dynamique de la demande est en outre soutenue par l'expansion rapide du parc de véhicules légers, les programmes de financement automobile introduits par les plateformes de covoiturage et les investissements significatifs dans le corridor industriel Lagos-Ogun. Cependant, si les pénuries de devises étrangères et les fluctuations de l'approvisionnement en électricité représentent des défis pour la croissance immédiate du secteur, ils encouragent également les initiatives d'assemblage local, susceptibles de renforcer la valeur ajoutée locale à terme. Par ailleurs, un contrôle plus strict contre les produits contrefaits oriente les achats de remplacement vers des marques établies, contribuant à la croissance des revenus sur le marché formel des pneus au Nigéria.

Principaux Enseignements du Rapport

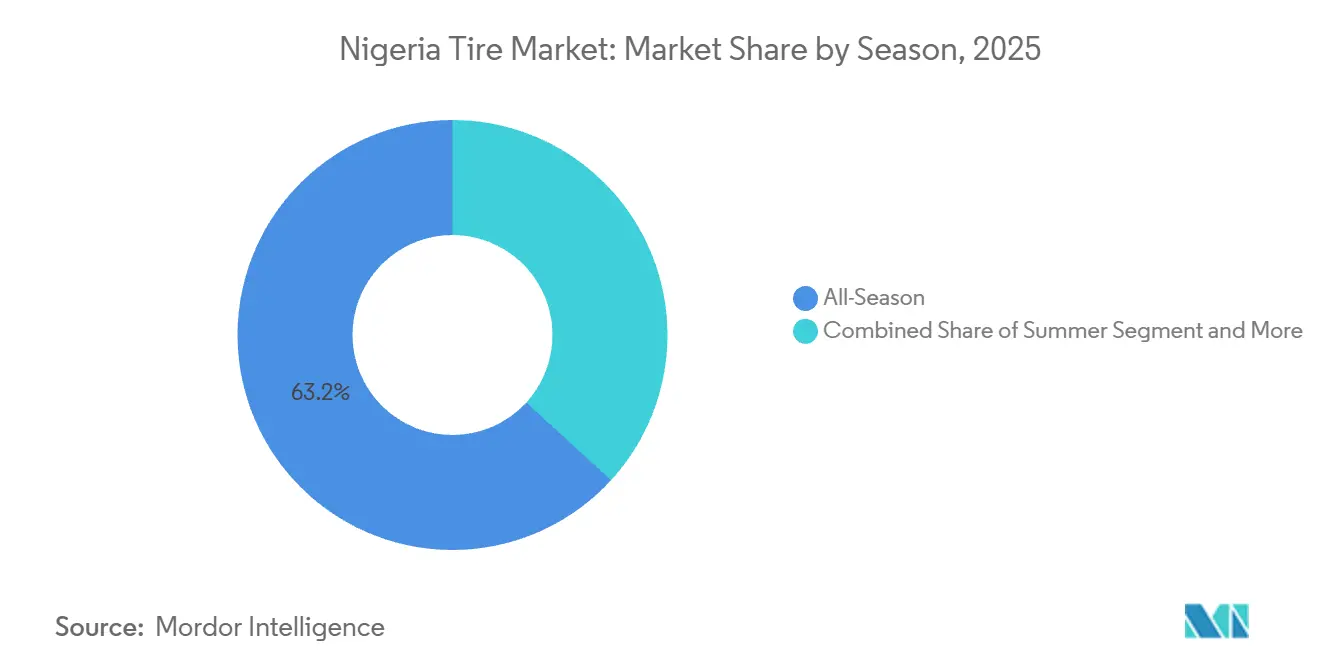

- Par saison, les pneus toutes saisons ont capté 63,15 % de la part du marché des pneus au Nigéria en 2025, et le segment devrait croître à un TCAC de 6,84 % jusqu'en 2031.

- Par conception de pneu, les pneus radiaux représentaient 79,33 % de la taille du marché des pneus au Nigéria en 2025 ; la technologie non pneumatique/sans air progresse à un TCAC de 9,07 % sur le même horizon.

- Par type de véhicule, les voitures particulières étaient en tête avec 39,14 % de la part des revenus de la taille du marché des pneus au Nigéria en 2025, et le segment devrait croître à un TCAC de 7,01 % jusqu'en 2031.

- Par application, l'usage sur route était en tête avec 85,46 % de la part des revenus de la taille du marché des pneus au Nigéria en 2025, et le segment devrait croître à un TCAC de 7,33 % jusqu'en 2031.

- Par utilisateur final, le marché secondaire représentait 73,11 % de la part du marché des pneus au Nigéria en 2025, tandis que le segment équipementier devrait atteindre un TCAC de 8,15 % d'ici 2031.

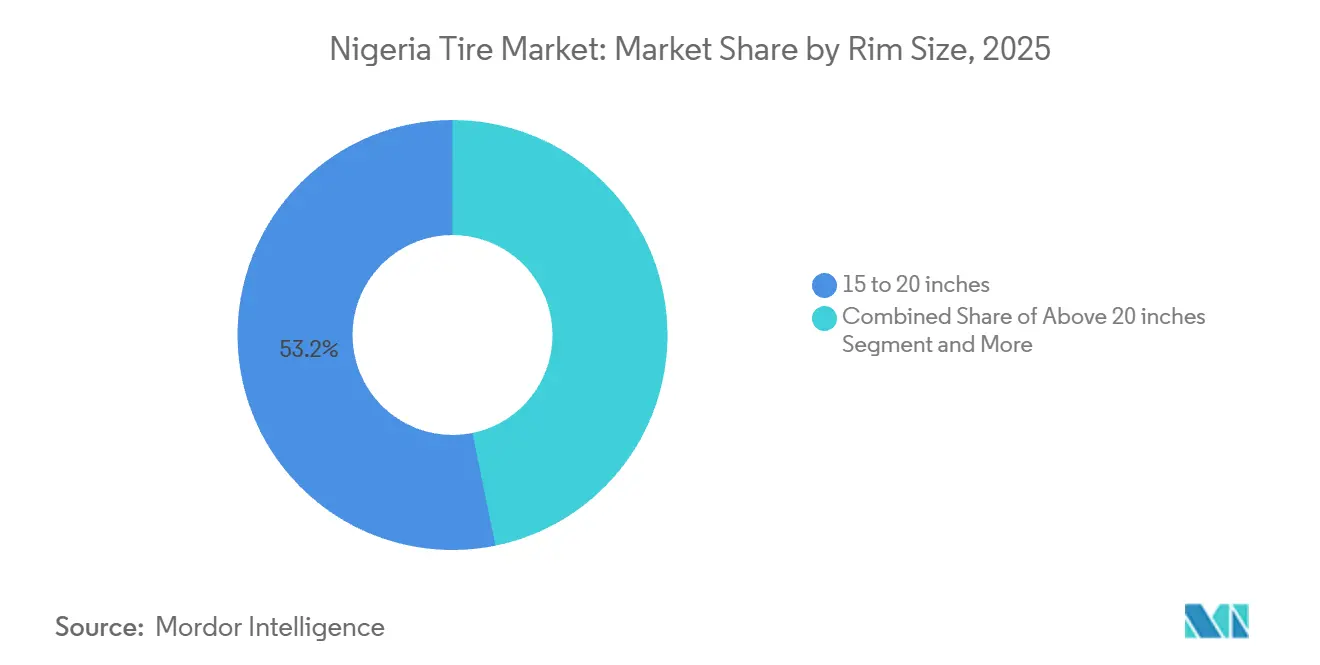

- Par taille de jante, la catégorie 15-20 pouces représentait 53,22 % de la part du marché des pneus au Nigéria en 2025, tandis que les tailles supérieures à 20 pouces sont positionnées pour un TCAC de 8,36 % jusqu'en 2031.

- Par propulsion, les véhicules à combustion interne représentaient 90,55 % de la part du marché des pneus au Nigéria en 2025, tandis que les véhicules électriques à batterie sont positionnés pour un TCAC de 11,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pneus au Nigéria

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Interdiction des importations de pneus usagés | +1.8% | À l'échelle nationale ; intensive dans les États frontaliers | Court terme (≤ 2 ans) |

| Expansion rapide du parc de véhicules légers | +1.2% | National ; plus fort à Lagos, Ogun, Rivers | Moyen terme (2-4 ans) |

| Incitations à la localisation pour les équipementiers | +1.1% | Lagos, Ogun, Kaduna | Long terme (≥ 4 ans) |

| Programmes de financement des plateformes de covoiturage | +0.9% | Lagos, Abuja, Port Harcourt | Court terme (≤ 2 ans) |

| Demande de transport routier dans le corridor Ogun-Lagos | +0.7% | Corridor sud-ouest | Moyen terme (2-4 ans) |

| Croissance de la livraison du dernier kilomètre pour le commerce électronique | +0.6% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Interdiction Gouvernementale des Importations de Pneus Usagés Stimule la Demande de Nouvelles Unités

En 2024, le Nigéria a renforcé son contrôle sur le marché des pneus en interdisant les importations de pneus usagés et rechapés, à l'exception des pneus de camion de taille 11,00 × 20 pouces et au-dessus. Cette mesure a effectivement éliminé environ 80 % du segment des pneus à bas coût, incitant les consommateurs à acheter des pneus neufs[1]"Mise en œuvre des réglementations sur la qualité des pneus," Organisation de normalisation du Nigéria, son.gov.ng. Les agents des douanes, démontrant leur engagement en matière d'application, ont saisi 167 pneus dans les régions d'Oyo et d'Osun. Cette politique s'aligne sur les restrictions de change de la Banque centrale sur les produits en caoutchouc et en plastique, visant à renforcer la valeur ajoutée locale et à sécuriser les revenus du cycle de remplacement pour les distributeurs qui respectent les règles.

Expansion Rapide du Parc de Véhicules Légers Après la Mise en Œuvre de la ZLECAf

À la suite de la phase opérationnelle de la Zone de Libre-Échange Continentale Africaine (ZLECAf), qui a assoupli les barrières commerciales régionales, le Nigéria s'est positionné comme un hub important pour les réseaux de distribution à travers l'Afrique de l'Ouest. Cette évolution a entraîné une augmentation notable des immatriculations de véhicules légers. La réduction des droits de douane sur les composants a rendu l'assemblage local plus rentable, stimulant ainsi la demande de pneus utilisés dans les voitures particulières et les véhicules commerciaux légers. L'Organisation de normalisation du Nigéria (SON) a mis en place des contrôles de conformité plus stricts, permettant aux marques de haute qualité de capter des volumes de marché supplémentaires. Par ailleurs, des assembleurs régionaux tels que CIG Motors ont élargi leurs gammes de produits, notamment les véhicules GAC et Wuling, pour répondre aux marchés transfrontaliers. Cette expansion a encore renforcé la demande croissante de pneus dans la région.

Incitations à la Localisation pour les Équipementiers dans les Usines d'Assemblage en Kits Complètement Démontés

Le Plan de développement de l'industrie automobile du Nigéria prévoit des exonérations fiscales de sept ans et supprime les droits sur les équipements pour encourager la croissance de la fabrication de composants. L'usine de Kaduna exploitée par Dangote Peugeot a augmenté sa capacité d'assemblage pour produire jusqu'à 120 véhicules par jour. De plus, Coscharis-Renault a annoncé des plans pour introduire trois nouveaux modèles de véhicules en 2025, ce qui devrait générer une demande significative de pneus d'équipementier. Par ailleurs, des parcs industriels automobiles soutenus par le gouvernement, situés à Nnewi et Lekki, sont conçus pour établir des chaînes d'approvisionnement intégrées incluant la production de pneus. Ces développements indiquent un fort potentiel de croissance à long terme et des opportunités pour les fabricants nationaux dans le secteur automobile.

Les Programmes de Financement des Plateformes de Covoiturage Stimulent les Ventes de Pneus pour Voitures Particulières

Les opérateurs de covoiturage, en collaboration avec des banques telles que Stanbic IBTC, proposent des prêts automobiles sur cinq ans avec des exigences minimales en fonds propres. Cette initiative réduit considérablement les barrières à l'entrée pour les conducteurs et facilite l'expansion des parcs de voitures particulières. En raison des taux d'utilisation élevés des véhicules de covoiturage, ces voitures subissent une usure accélérée de la bande de roulement, entraînant des remplacements de pneus plus fréquents par rapport aux véhicules privés. La concentration des opérations dans des villes telles que Lagos, Abuja et Port Harcourt crée des clusters de demande géographique prévisibles. Les revendeurs de pneus qui proposent des services de montage sur site et des plans de maintenance sont bien positionnés pour capitaliser sur cette demande et répondre aux besoins spécifiques des opérateurs de covoiturage dans ces régions.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries chroniques de devises étrangères | −1.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Afflux de pneus contrefaits | −0.8% | Oyo, Osun, Kebbi, Borno | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en électricité | −0.7% | Lagos, Ogun, Kaduna | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement en caoutchouc naturel sous-développée | −0.5% | Edo, Delta, Ogun, Cross River | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Pénuries Chroniques de Devises Étrangères Alourdissent les Coûts d'Importation

Le naira s'est déprécié d'environ NGN 362,6/USD en 2019 à environ NGN 900/USD fin 2023, avant de s'affaiblir davantage pour atteindre environ NGN 1 500/USD en 2025.[2]"Exclusions de la fenêtre de change," Banque centrale du Nigéria, cbn.gov.ngLes importateurs contraints de recourir aux marchés parallèles font face à des taux défavorables qui érodent les marges et l'accessibilité au détail. La hausse des prix du diesel alourdit les coûts des intrants pour les assembleurs nationaux, ralentissant les progrès des initiatives de production locale. Les importateurs opérant sur les marchés parallèles se heurtent à des taux de change défavorables, qui compriment les marges bénéficiaires et réduisent l'accessibilité au détail. De plus, la hausse des prix du diesel a alourdi les coûts des intrants pour les assembleurs nationaux, entravant davantage les progrès des initiatives de production locale et affectant la dynamique globale du marché.

Afflux Persistant de Pneus Contrefaits par des Frontières Poreuses

Les pneus illicites, vendus à 40 % à 60 % en dessous des prix des produits authentiques, érodent considérablement la valeur des marques et présentent de sérieux risques pour la sécurité routière, selon l'Organisation de normalisation du Nigéria (SON). Les routes de contrebande utilisées pour ces pneus illicites sont souvent partagées avec les trafiquants de carburant et de riz, mettant en évidence des lacunes critiques dans l'application de la loi le long de la vaste frontière terrestre de 4 000 kilomètres du Nigéria. Ces lacunes dans l'application ont un impact néfaste sur les volumes traités par les distributeurs légitimes, aggravant encore les défis auxquels le marché est confronté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : La Dominance des Pneus Toutes Saisons Reflète les Réalités Climatiques

En 2025, les produits toutes saisons dominaient le marché des pneus au Nigéria, représentant 63,15 % de la part de marché, et devraient croître à un TCAC de 6,84 % jusqu'en 2031. Compte tenu du cycle unique de saison sèche et pluvieuse du Nigéria et de l'absence de températures inférieures à zéro, les composés de pneus utilisables toute l'année sont devenus le choix privilégié et économique tant pour les automobilistes privés que pour les services de covoiturage. La demande de pneus été est portée par les conducteurs axés sur la performance et des applications logistiques spécifiques nécessitant des composés de bande de roulement résistants à la chaleur. Quant aux pneus hiver, leur adoption reste minimale. Les fabricants de pneus innovent désormais en mélangeant de la silice avec des formulations de noir de carbone, atteignant un équilibre entre adhérence sur sol mouillé et résistance à la chaleur, ce qui constitue un facteur de différenciation clé sur le marché de détail sensible aux prix au Nigéria. Pour répondre aux préoccupations concernant les importations contrefaites, les distributeurs mettent en avant les sceaux de qualité de l'Organisation de normalisation du Nigéria (SON), renforçant ainsi la confiance des clients.

Les initiatives d'éducation des consommateurs promeuvent activement les meilleures pratiques en matière de rotation et de gonflage des pneus, visant à prolonger la durée de vie de la bande de roulement et à résonner avec la nature économe du marché nigérian. Avec 60 % des routes non revêtues, la demande de sculptures résistantes aux crevaisons et de flancs renforcés est accrue. Dans le but de concurrencer les marques premium, les marques de deuxième rang proposent désormais des garanties kilométriques, trouvant un équilibre entre compétitivité et accessibilité. Le marché des pneus au Nigéria continue d'évoluer, porté par ces facteurs et par l'accent croissant mis sur l'efficacité des coûts et la fiabilité des produits.

Par Conception de Pneu : La Technologie Radiale Mène l'Évolution du Marché

En 2025, le marché des pneus au Nigéria a observé les pneus radiaux commander une part dominante de 79,33 %, portés par leur efficacité énergétique et leur longue durée de vie de la bande de roulement, qui justifiaient le coût initial plus élevé. La construction diagonale reste répandue dans les machines agricoles et les segments hors route, où des défis tels que la surcharge et les surfaces de route irrégulières sont courants. Par ailleurs, les conceptions non pneumatiques ou sans air, qui connaissent un TCAC robuste de 9,07 %, sont de plus en plus privilégiées par les flottes minières et de sécurité qui accordent la priorité au temps de fonctionnement. Dans un développement significatif, l'Organisation de normalisation du Nigéria (SON) a lancé la rédaction de normes techniques pour les pneus sans air, signalant une impulsion vers une commercialisation plus large.

Les assembleurs équipementiers adoptent de plus en plus les spécifications radiales pour les nouvelles voitures particulières et les véhicules commerciaux légers, renforçant encore leur domination sur le marché. De plus, les coopératives de covoiturage concluent des contrats d'achat en gros qui incluent non seulement l'acquisition de pneus, mais aussi des services de rotation et d'équilibrage programmés, garantissant des cycles de remplacement radiaux cohérents. Par ailleurs, les importateurs parallèles tirent parti des fluctuations des devises étrangères en s'approvisionnant en stocks excédentaires auprès de hubs asiatiques. Cependant, ils font face à des défis croissants, car les contrôles de conformité accrus réduisent cette opportunité d'arbitrage.

Par Type de Véhicule : Les Voitures Particulières Stimulent la Croissance du Marché

En 2025, les pneus pour voitures particulières représentaient 39,14 % du marché des pneus au Nigéria, avec un TCAC projeté de 7,01 % jusqu'en 2031. À mesure que la classe moyenne nigériane s'élargit et accède plus facilement au financement, les premiers achats de voitures sont en hausse. La livraison du dernier kilomètre pour le commerce électronique stimule la demande de véhicules commerciaux légers, tandis que les camions lourds connaissent une demande soutenue via les corridors de fret interétatiques, notamment reliant le port d'Apapa aux marchés du nord. Si les motos jouent un rôle crucial dans la mobilité rurale, leur croissance stagne en raison des restrictions imposées par les autorités urbaines sur les taxis deux-roues dans les quartiers d'affaires centraux.

Les flottes de covoiturage parcourent 3 à 4 fois le kilométrage hebdomadaire des voitures privées, entraînant des remplacements de pneus en moins de neuf mois. Pour capitaliser sur ce renouvellement rapide, les détaillants de pneus se positionnent stratégiquement à proximité des principaux centres d'inspection des plateformes de covoiturage. Pendant ce temps, les flottes de camionnage s'associent de plus en plus aux services de rechapage, réduisant les coûts au kilomètre et s'alignant sur les objectifs de durabilité.

Par Application : L'Usage Sur Route Domine la Demande

En 2025, les pneus sur route dominaient le marché des pneus au Nigéria, captant 85,46 % de la part et devant croître à un TCAC de 7,33 % jusqu'en 2031, portés par les autoroutes accueillant la majeure partie du trafic de passagers et de fret. Pendant ce temps, les segments hors route, notamment dans la construction, l'exploitation minière et l'agriculture, exigent des structures de carcasse spécialisées et commandent des prix premium. Les initiatives gouvernementales, comme l'expansion de l'autoroute Lagos-Badagry, renforcent le kilométrage sur route, et si des améliorations du réseau ferroviaire sont à l'horizon, elles ne devraient pas impacter la demande de fret routier avant 2030.

À mesure que les volumes de conteneurs augmentent, les corridors logistiques liés aux ports stimulent la consommation de pneus sur route. Cette hausse incite les opérateurs de flottes à adopter la maintenance prédictive et la télématique, surveillant la profondeur de la bande de roulement et la température pour atténuer les éclatements. Dans l'agriculture mécanisée, les utilisateurs hors route se tournent vers des conceptions radiales basse pression importées, qui réduisent efficacement le compactage du sol.

Par Utilisateur Final : La Dominance du Marché Secondaire Signale un Accent sur le Remplacement

En 2025, le marché des pneus au Nigéria a vu le marché secondaire dominer, représentant 73,11 % de la taille totale. Cette tendance souligne le vieillissement du parc automobile du pays et son histoire de longue date d'importation de véhicules d'occasion. Sur les routes accidentées du Nigéria, les cycles de remplacement sont devenus plus fréquents. Pendant ce temps, les petites entreprises de camionnage optent pour les pneus rechapés, prolongeant la durée de vie des pneus à seulement un tiers du coût des nouvelles unités. Notamment, la demande des équipementiers est en forte hausse, avec un TCAC impressionnant de 8,15 %, portée par l'expansion de l'assemblage local dans le cadre des régimes de kits complètement démontés.

Les gammes de pneus assemblées régionalement figurent désormais en bonne place dans les programmes de montage approuvés par les équipementiers, notamment des marques comme Dunlop, Michelin et Bridgestone. Par ailleurs, les distributeurs améliorent leurs offres en intégrant des logiciels de gestion de flotte aux ventes de pneus, conduisant à des contrats de service lucratifs englobant l'installation, l'alignement et la surveillance de l'état basée sur la télémétrie.

Par Taille de Jante : Les Tailles Intermédiaires Mènent les Préférences

En 2025, les jantes de 15 à 20 pouces représentaient 53,22 % de la part du marché des pneus au Nigéria, répondant principalement aux berlines grand public, aux crossovers et aux véhicules commerciaux légers. Les jantes dépassant 20 pouces, avec un TCAC de 8,36 %, sont privilégiées par les SUV premium et les voitures de performance, notamment parmi les personnes aisées de Lagos et d'Abuja. Si les jantes de moins de 15 pouces trouvent encore leur place dans les modèles sous-compacts et les flottes plus anciennes, leur part de marché diminue lentement à mesure que les consommateurs optent de plus en plus pour des roues plus grandes, privilégiant l'esthétique et le confort de conduite.

À mesure que les prix des pneus augmentent avec le diamètre croissant, la demande de jantes premium stimule le chiffre d'affaires unitaire. Pour alléger la pression sur le fonds de roulement, les détaillants adoptent une approche de gestion des stocks en flux tendu, intégrée de manière transparente aux portails de commande numériques. Cette stratégie minimise non seulement le risque de stock mort, mais garantit également des niveaux de service cohérents.

Par Propulsion : La Combustion Interne Domine Toujours, les Véhicules Électriques Émergent

En 2025, le marché des pneus au Nigéria était dominé par les véhicules à combustion interne, commandant une part substantielle de 90,55 %, grâce à des réseaux de distribution de carburant bien établis et à des prix d'achat compétitifs. Pendant ce temps, les véhicules électriques à batterie, bien que toujours un acteur de niche, sont en hausse avec un TCAC impressionnant de 11,15 %. Cette croissance est principalement portée par les flottes d'entreprises, attirées par la réduction des coûts d'exploitation et l'amélioration des critères environnementaux, sociaux et de gouvernance. Dans les segments premium, les volumes de véhicules hybrides gagnent du terrain, soutenus par les importateurs de marques qui proposent des services de maintenance groupés et l'accès aux stations de recharge.

Les pneus pour véhicules électriques à batterie sont spécialement conçus avec des composés à faible résistance au roulement et des flancs renforcés, répondant au poids supplémentaire de leurs batteries. Les assembleurs de pneus, envisageant des partenariats avec des entreprises chinoises, sont optimistes quant à l'établissement de lignes de montage localisées pour véhicules électriques. Cependant, ils attendent des améliorations de la fiabilité du réseau national et l'expansion de l'infrastructure de recharge.

Analyse Géographique

L'État de Lagos, qui abrite la majorité des véhicules immatriculés au Nigéria, reste le hub dominant du marché national des pneus. La forte densité de trafic de la ville et les opérations portuaires actives entraînent des remplacements fréquents de pneus, soutenant un réseau de distribution complexe s'étendant d'Apapa à Alimosho. Les grossistes, utilisant des hubs de cross-docking le long du corridor Lagos-Ogun, sont en mesure de réapprovisionner les stocks de détail en 24 heures, atténuant efficacement les retards causés par les fluctuations des devises étrangères.

Contrairement à la région sud, les centres commerciaux du nord tels que Kaduna, Kano et Abuja accordent une plus grande importance aux pneus lourds et agricoles. Les usines de kits complètement démontés à Kaduna ancrent la demande des équipementiers, tandis que les connexions de fret à Kano stimulent un chiffre d'affaires plus élevé des pneus de camion. De plus, les flottes gouvernementales dont le siège est à Abuja représentent une base de clientèle institutionnelle fiable, s'engageant fréquemment dans des appels d'offres ouverts exigeant la conformité aux normes de l'Organisation de normalisation du Nigéria (SON).

Dans le delta du Niger, la logistique pétrolière et gazière dans Rivers et Bayelsa crée des exigences spécifiques pour des pneus spécialisés. Ces pneus, conçus pour résister à la chaleur et aux crevaisons, sont essentiels pour naviguer sur des terrains accidentés et résister aux déversements de bitume. Pendant ce temps, dans les centres commerciaux de l'est d'Onitsha et d'Aba, des réseaux commerciaux dynamiques accélèrent les expéditions de pneus vers le Cameroun et le Niger, positionnant la région comme un hub informel de réexportation. Par ailleurs, si les plantations de caoutchouc de Cross River restent sous-capitalisées, elles offrent un potentiel à long terme significatif en tant que source de matières premières pour toute future usine nationale de fabrication de pneus.

Paysage Concurrentiel

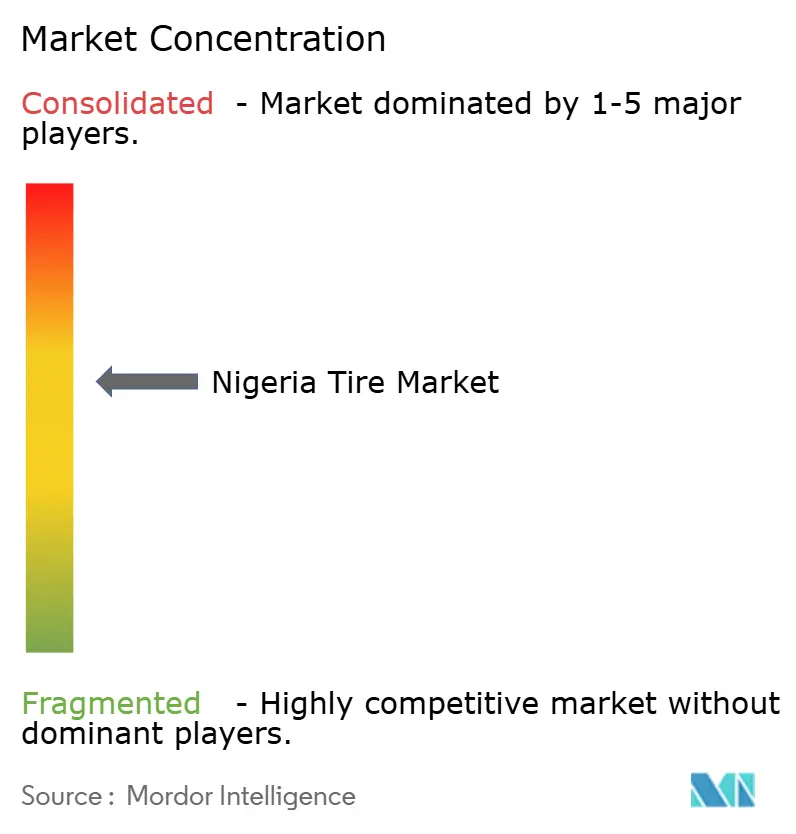

Dans le paysage concurrentiel de l'industrie des pneus au Nigéria, les cinq premiers acteurs exercent une influence significative, soutenus par de vastes réseaux de distributeurs et des certifications de l'Organisation de normalisation du Nigéria (SON). Bien que Michelin et Dunlop aient fermé leurs usines locales respectivement en 2006 et 2008, le marché a depuis été dominé par les importations, laissant les détaillants vulnérables aux fluctuations monétaires. Opérant sous la licence Dunlop, DN Tyre & Rubber Plc maintient une présence nationale limitée, s'approvisionnant en production auprès des domaines caoutchoutiers de Pamol.

Des plateformes numériques telles que Tyreman.ng transforment le marché, offrant plus de 10 000 références et fournissant des services de montage mobile à travers le Nigéria, ce qui allège le fardeau du trafic pour les conducteurs de Lagos. Pendant ce temps, des fabricants chinois, notamment Linglong et Sailun, élargissent le marché avec leurs offres rentables, facilitées par des accords d'importation directe. Cet afflux augmente non seulement les choix des consommateurs, mais complique également la dynamique de la fidélité à la marque.

Les acteurs du secteur se concentrent sur une approche omnicanale, sécurisant des contrats de service de flotte et introduisant des innovations telles que les pneus sans air et les technologies à faible résistance au roulement, toutes conçues pour les conditions routières uniques du Nigéria. En accord avec les objectifs de durabilité, des startups comme FREEE Recycle convertissent les pneus en fin de vie en dalles de caoutchouc et en carburants alternatifs, indiquant un flux de revenus croissant au sein de l'économie circulaire.

Leaders du Secteur des Pneus au Nigéria

Bridgestone Corporation

Michelin

The Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Le géant français des pneus Michelin effectue un retour stratégique au Nigéria en 2025, près de deux décennies après avoir quitté la production locale. L'entreprise est passée à un modèle d'exploitation local direct avec un bureau basé à Lagos. L'accent est mis sur la reconstruction des relations avec les équipementiers et les montages de véhicules premium.

- Mai 2025 : Stallion Group a lancé une nouvelle usine d'assemblage de véhicules dans l'État d'Enugu. Le plan initial comprend l'assemblage d'environ 2 000 véhicules hybrides, avec une expansion vers les bus.

Périmètre du Rapport sur le Marché des Pneus au Nigéria

Le périmètre comprend la segmentation par saison (été, hiver et toutes saisons), conception de pneu (radial, diagonal et non pneumatique/sans air), type de véhicule (deux-roues, voitures particulières, véhicules commerciaux légers, camions lourds et bus, et véhicules tout-terrain et spéciaux incluant l'agriculture, l'exploitation minière et la compétition), application (sur route et hors route dans la construction, l'exploitation minière et l'agriculture), utilisateur final (équipementier et marché secondaire incluant le remplacement et le rechapage), taille de jante (moins de 15 pouces, 15 à 20 pouces et plus de 20 pouces) et propulsion (véhicules à combustion interne, véhicules électriques à batterie, et véhicules hybrides et à pile à combustible).

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique/Sans Air |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Commerciaux Légers |

| Camions Lourds et Bus |

| Véhicules Tout-Terrain et Spéciaux (Agriculture, Exploitation Minière, Compétition) |

| Sur Route |

| Hors Route (Construction, Exploitation Minière, Agriculture) |

| Équipementier |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 Pouces |

| 15 à 20 Pouces |

| Plus de 20 Pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique/Sans Air | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Commerciaux Légers | |

| Camions Lourds et Bus | |

| Véhicules Tout-Terrain et Spéciaux (Agriculture, Exploitation Minière, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Exploitation Minière, Agriculture) | |

| Par Utilisateur Final | Équipementier |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 Pouces |

| 15 à 20 Pouces | |

| Plus de 20 Pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des pneus au Nigéria ?

En 2025, le marché est évalué à 0,82 milliard USD et devrait atteindre 1,19 milliard USD d'ici 2031.

À quelle vitesse le segment des pneus pour voitures particulières croît-il ?

Les pneus pour voitures particulières devraient se développer à un TCAC de 7,01 % entre 2026 et 2031, dépassant toutes les autres catégories de véhicules.

Pourquoi les ventes sur le marché secondaire dominent-elles le paysage des pneus au Nigéria ?

Un parc vieillissant, des conditions routières difficiles et une dépendance historique aux importations de véhicules d'occasion entraînent des remplacements fréquents, donnant au marché secondaire une part de 73,11 % en 2025.

Quelles tailles de jantes sont les plus populaires ?

Les tailles de jantes intermédiaires de 15 à 20 pouces représentent 53,22 % des ventes de 2025, bien que les tailles supérieures à 20 pouces soient les plus en croissance en raison de l'adoption des SUV premium.

Dernière mise à jour de la page le: