Taille et part du marché des pneus en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

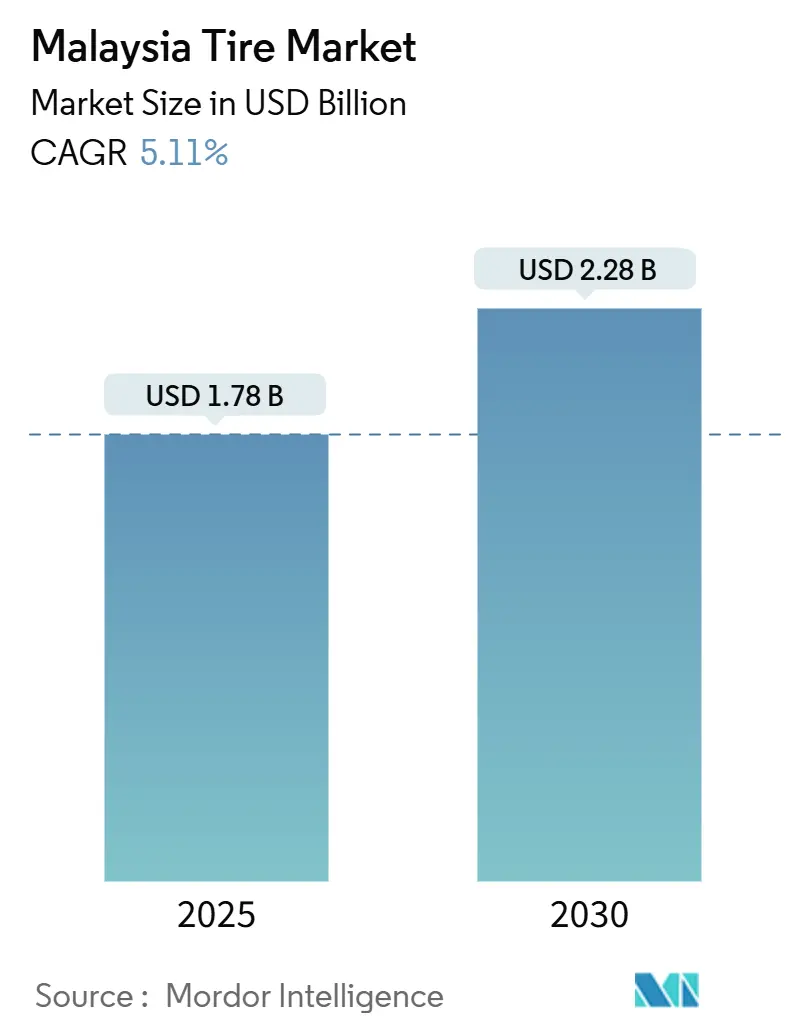

| Taille du Marché (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2030) | 2.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.11% CAGR |

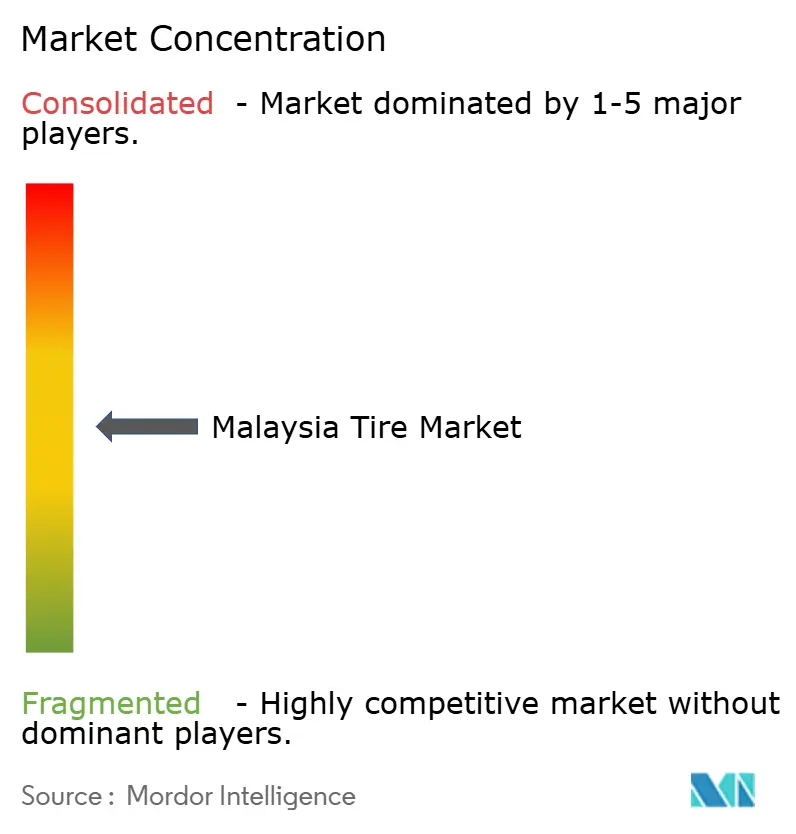

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus en Malaisie par Mordor Intelligence

La taille du marché des pneus en Malaisie est estimée à 1,78 milliard USD en 2025 et devrait atteindre 2,28 milliards USD d'ici 2030, à un TCAC de 5,11 % au cours de la période de prévision (2025-2030). Les réductions de capacité nationales de Goodyear et Continental ont resserré l'offre et accru le levier de fixation des prix pour les producteurs restants, tandis que l'augmentation de la production dans des usines telles que celle de Toyo à Taiping maintient la disponibilité globale stable. La croissance rapide du parc automobile national, notamment dans les SUV, les crossovers et une importante base de motocyclettes, soutient une demande de remplacement régulière. Les avantages en termes de coûts des intrants créés par la faiblesse des prix du caoutchouc naturel et l'intensification des dépenses gouvernementales en infrastructures renforcent les perspectives de rentabilité pour les fabricants locaux. Parallèlement, les plateformes de vente au détail numériques et les chaînes de services multi-marques remodèlent l'économie de la distribution et la portée auprès des clients.

Principaux enseignements du rapport

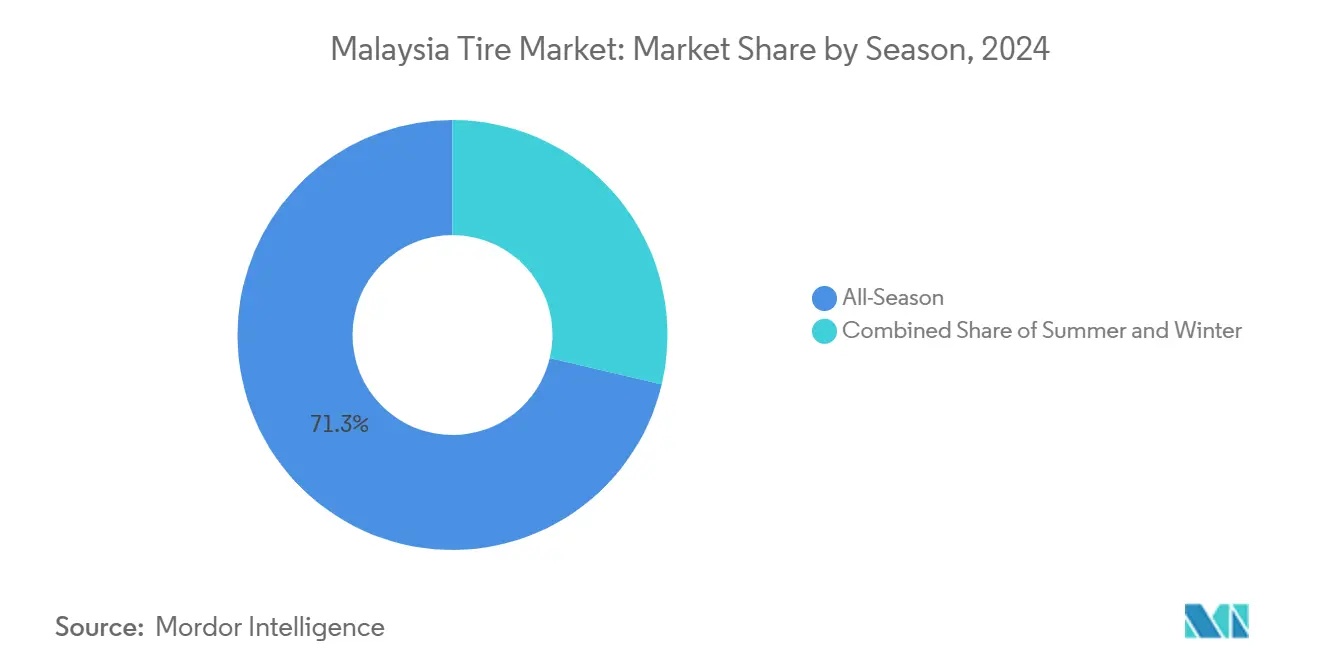

- Par saison, les pneus toutes saisons ont capté 71,28 % de la part de marché malaisienne en 2024 ; les pneus été devraient progresser à un TCAC de 5,13 % jusqu'en 2030.

- Par conception de pneu, les produits radiaux représentaient 87,27 % de la taille du marché des pneus en Malaisie en 2024 ; les formats sans air non pneumatiques devraient croître à un TCAC de 5,25 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières détenaient 54,52 % de la part de marché des pneus en Malaisie en 2024, progressant également à un TCAC de 5,17 %.

- Par application, les équipements routiers représentaient 82,36 % de la taille du marché des pneus en Malaisie en 2024 ; les usages hors route devraient augmenter à un TCAC de 5,16 % jusqu'en 2030.

- Par utilisateur final, le marché secondaire représentait 67,73 % de la part de marché des pneus en Malaisie en 2024 et croît à un TCAC de 5,22 %, dépassant les canaux équipementiers.

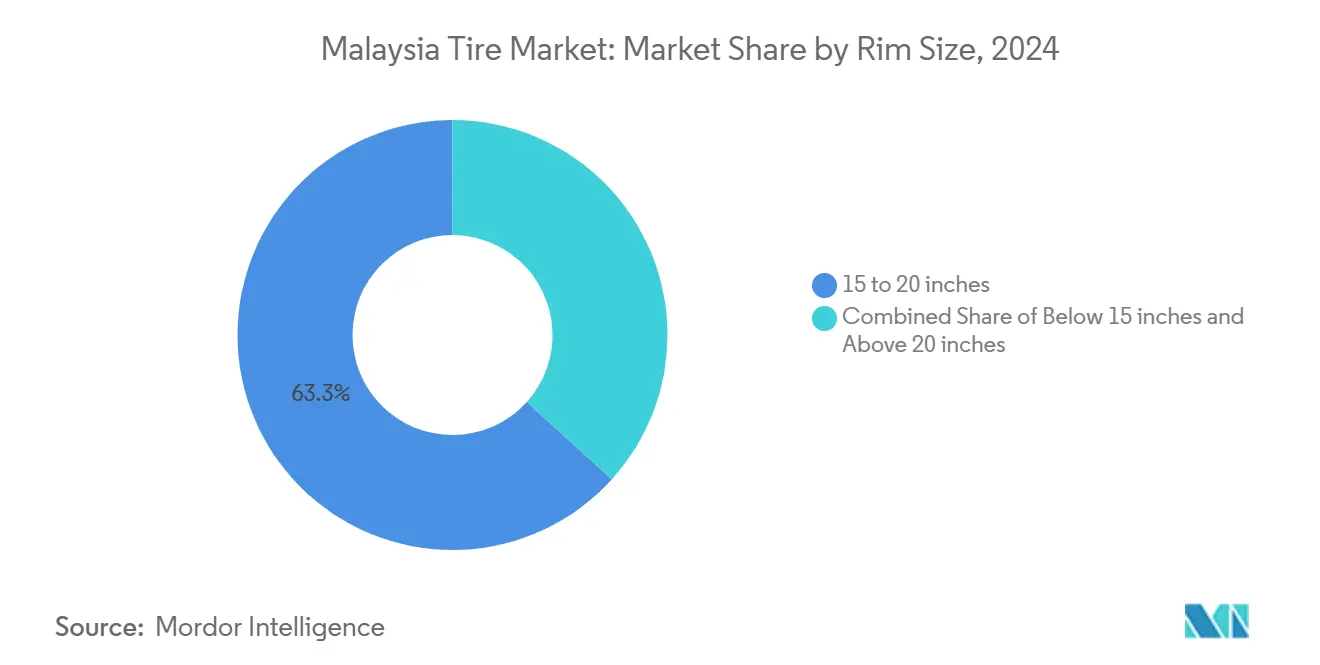

- Par taille de jante, le segment 15-20 pouces représentait 63,25 % de la part de marché des pneus en Malaisie en 2024, tandis que les jantes de plus de 20 pouces devraient progresser à un TCAC de 5,17 % jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne dominent avec 88,81 % de part, mais les véhicules électriques à batterie constituent le sous-segment à la croissance la plus rapide avec un TCAC de 5,21 % prévu jusqu'en 2030.

Tendances et perspectives du marché des pneus en Malaisie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc automobile et forte possession de voitures | +1.2% | National, concentré dans la vallée de Klang et Penang | Moyen terme (2-4 ans) |

| Dépenses gouvernementales en infrastructures | +0.8% | National, avec des gains précoces sur la côte est et à Penang | Long terme (≥ 4 ans) |

| Évolution de la production équipementière | +0.7% | National, centré dans les pôles de production de Perak et Selangor | Court terme (≤ 2 ans) |

| Capacité libérée par les expansions à l'étranger | +0.6% | National, avec des retombées sur les marchés de l'ASEAN | Moyen terme (2-4 ans) |

| Laboratoires locaux de test de pneus pour véhicules électriques | +0.4% | National, avec concentration dans les corridors technologiques | Long terme (≥ 4 ans) |

| Expansion de la distribution et du commerce de détail multi-marques numérisés | +0.3% | National, avec une concentration urbaine initiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc automobile et forte possession de voitures et de motocyclettes

Le parc combiné de motocyclettes et la base croissante de voitures particulières en Malaisie alimentent des cycles de remplacement prévisibles tous les 12 à 18 mois pour les deux-roues et tous les 3 à 5 ans pour les voitures[1]« Données sur les ventes de véhicules 2024-2025 », Association automobile malaisienne, malaysianautomotive.org.my . Le volume total de l'industrie automobile nationale s'est modéré à environ huit lakh unités estimées en 2025, mais la demande de remplacement reste à l'abri des fluctuations des nouvelles ventes. La hausse des prix des motocyclettes après les révisions de la formule de valeur du marché libre prolonge les durées de possession, ce qui intensifie la fréquence de remplacement des pneus. Ces tendances renforcent la domination des deux tiers du marché secondaire et soutiennent des flux de trésorerie réguliers pour les détaillants et les chaînes de services sur le marché des pneus en Malaisie.

Les dépenses gouvernementales en infrastructures stimulent la demande de pneus pour véhicules commerciaux

Des projets phares tels que la liaison ferroviaire de la côte est d'une valeur de 55 milliards RM, dont la mise en service est prévue en janvier 2027, stimulent la demande de pneus lourds pendant les phases de construction et de logistique[2]« Mise à jour de l'avancement de la liaison ferroviaire de la côte est », ministère des Transports de Malaisie, mot.gov.my. Les travaux simultanés de métro léger sur rail d'une valeur de 10 milliards RM à Penang, où les technologies de trains sur pneus sont à l'étude, élargissent les cas d'utilisation spécialisés des pneus. Les pneus rechapés, dont le prix est environ trois cinquièmes inférieur à celui des unités neuves, couvrent déjà quatre cinquièmes du segment des véhicules commerciaux en Malaisie et sont appelés à bénéficier des opérateurs de flottes soucieux des coûts.

Évolution de la production équipementière vers les SUV et les crossovers

Les gammes de modèles centrées sur des SUV comme le Proton X70 modifient les exigences en matière de taille de jante et de composition. Des diamètres plus grands (17 à 22 pouces) et des indices de charge plus élevés font monter les prix de vente moyens et améliorent la valeur par unité pour les fabricants. Le lancement de l'UltraContact UX7 de Continental pour les tailles de SUV en Malaisie témoigne de l'orientation du fournisseur vers ce pivot. Le déménagement de Proton vers son pôle de 1 280 acres à Tanjung Malim d'ici 2027 renforce les opportunités d'approvisionnement local en pneus pour les équipementiers, tandis que 35 nouveaux modèles chinois importés en 2024 ajoutent une demande de marché secondaire pour des équipements spéciaux.

Capacité libérée par les expansions à l'étranger

L'expansion de la phase II de Toyo Tire a porté son usine de Taiping à une capacité annuelle considérable, au service de l'Asie du Sud-Est, de l'Europe, du Japon et de l'Amérique du Nord. Les économies d'échelle réduisent les coûts unitaires et libèrent de l'offre pour le marché des pneus en Malaisie, notamment dans les catégories SUV et pick-up de grand diamètre où Toyo revendique une force technique. À l'inverse, les fermetures de lignes non rentables — notamment l'usine Silverstone de Toyo en 2021 — montrent comment l'investissement sélectif oriente le positionnement sur le marché. Dans l'ensemble, la capacité importée compense les fermetures nationales et maintient une concurrence fluide.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du caoutchouc naturel et des coûts des intrants | -0.9% | National, avec exposition de la chaîne d'approvisionnement en amont | Court terme (≤ 2 ans) |

| Afflux d'importations à bas prix | -0.7% | National, concentré dans les segments des véhicules commerciaux | Moyen terme (2-4 ans) |

| Fermetures d'usines locales | -0.5% | National, avec un impact concentré dans le Selangor et les régions environnantes | Court terme (≤ 2 ans) |

| Déploiement lent des réglementations avancées en matière de sécurité | -0.3% | National, avec une mise en œuvre retardée dans le cadre réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du caoutchouc naturel et des coûts des intrants

Les programmes de soutien aux prix à la ferme créent des planchers de prix artificiels, tandis que les chocs d'approvisionnement liés aux conditions météorologiques provenant de la saignée dominée par les petits exploitants introduisent de la volatilité dans les marges des fabricants de pneus. Les fluctuations monétaires amplifient l'incertitude, car un ringgit plus fort réduit la compétitivité à l'exportation tandis qu'une monnaie plus faible renchérit les importations de caoutchouc synthétique et d'additifs. Les réglementations imminentes sur la responsabilité élargie des producteurs ajouteront des coûts de conformité, mais pourraient ouvrir de nouveaux revenus grâce aux matériaux de pneus recyclés.

Afflux d'importations à bas prix et de pneus rechapés

Les importations de pneus rechapés et usagés ont connu une croissance exponentielle en 2023, la Thaïlande fournissant deux cinquièmes des expéditions. Des prix inférieurs de trois cinquièmes à ceux des unités neuves compriment les marges des producteurs locaux et accentuent les préoccupations en matière de contrôle de la qualité, comme en témoigne le fait que les pneus se classent au deuxième rang des causes de défaillances des véhicules lourds dans les centres de contrôle. La prolifération des pratiques de « location de pneus », où des bandes de roulement conformes ne sont échangées que pour les contrôles, fausse la demande légitime. Malgré les normes MS 224:2019 et ECE R108/109, les lacunes dans l'application maintiennent en circulation des produits de qualité inférieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saison : la domination des pneus toutes saisons assure la stabilité du marché

Les pneus toutes saisons représentaient 71,28 % de la part de marché des pneus en Malaisie en 2024, reflétant le climat tropical du pays qui rend les changements saisonniers inutiles. Une demande constante tout au long de l'année permet aux producteurs d'optimiser les cycles de fabrication et aux distributeurs de maintenir des stocks rationalisés. Les pneus été, bien que représentant une part plus faible, devraient afficher un TCAC de 5,13 % jusqu'en 2030, portés par l'engouement pour le sport automobile et les acheteurs orientés vers la performance. Le cadre réglementaire du NSC 12/TC 11 garantit l'uniformité de la sécurité pour toutes les offres saisonnières, renforçant la confiance des consommateurs.

Les habitudes d'achat des consommateurs privilégient la commodité et le coût total de possession plutôt que les caractéristiques de performance spécialisées. Par conséquent, les composés toutes saisons restent le principal flux de revenus au sein du marché des pneus en Malaisie. Les fabricants mettent l'accent sur les caractéristiques d'adhérence sur sol mouillé et de dissipation thermique adaptées aux conditions de forte humidité et de température, maintenant leur pertinence dans divers environnements de conduite urbains et ruraux.

Par conception de pneu : la technologie radiale maintient sa suprématie

La construction radiale a capté 87,27 % de la part de marché des pneus en Malaisie en 2024, portée par une économie de carburant et une résistance à la chaleur supérieures. La production à grande échelle assure des avantages en termes de coûts, décourageant la substitution par des pneus diagonaux au-delà des usages agricoles et hors route de niche. Les conceptions sans air, menées par les démonstrations Uptis de Michelin, devraient progresser de 5,25 % par an. L'intérêt des gestionnaires de flottes se concentre sur l'élimination des crevaisons et la réduction des temps d'arrêt.

Les recherches de l'Universiti Sains Malaysia sur les composés de caoutchouc naturel auto-cicatrisants illustrent la capacité du pays à pousser l'innovation et à potentiellement accélérer l'adoption des pneus sans air. À mesure que les volumes de livraison commerciale augmentent parallèlement au commerce électronique, les opérateurs pèseront de plus en plus les économies opérationnelles par rapport aux primes initiales des options non pneumatiques au sein du marché des pneus en Malaisie.

Par type de véhicule : les voitures particulières en tête dans un contexte de transition vers les SUV

Les voitures particulières détenaient 54,52 % de la part de marché des pneus en Malaisie en 2024 et devraient croître à un TCAC de 5,17 % jusqu'en 2030, portées par l'expansion de la classe moyenne et l'accessibilité soutenue des modèles du segment A. Pourtant, la production de SUV et de crossovers remodèle les exigences en matière de dimensionnement, augmentant les diamètres de jante moyens et les valeurs unitaires. Les véhicules commerciaux légers bénéficient également de la croissance de la livraison du dernier kilomètre, tandis que les camions lourds gagnent du terrain grâce aux projets d'infrastructure.

Le vaste parc de deux-roues en Malaisie, qui remplace ses pneus tous les 12 à 18 mois, constitue un moteur stable de revenus pour le marché secondaire. Pendant ce temps, l'adoption des véhicules électriques, encore à 2,5 % des nouvelles immatriculations, crée un sous-segment spécialisé nécessitant des pneus à faible résistance au roulement et à charge élevée. Les fournisseurs capables de servir les flottes à combustion interne matures et les besoins émergents des véhicules électriques capteront une valeur incrémentale à mesure que le marché des pneus en Malaisie évolue.

Par application : les applications routières dominent les modes d'utilisation

En 2024, les pneus routiers représentaient 82,36 % du marché des pneus en Malaisie, correspondant au vaste réseau d'autoroutes du pays et aux habitudes de déplacement urbain. L'optimisation de la conception se concentre sur la réduction du bruit des sculptures et les capacités d'adhérence sur sol mouillé pour les conditions de mousson. La demande hors route progresse à un TCAC de 5,16 %, portée par les plantations de palmiers à huile, l'exploitation minière et la construction.

La distribution diverge selon les lignes d'application : les détaillants grand public stockent principalement des références routières, tandis que les revendeurs spécialisés gèrent des stocks hors route nécessitant un soutien technique plus important. La certification par SIRIM QAS garantit que les deux catégories répondent à des normes de sécurité strictes, renforçant la confiance à travers les canaux d'achat.

Par utilisateur final : les canaux du marché secondaire captent la demande de remplacement

Les canaux du marché secondaire représentaient 67,73 % de la part de marché des pneus en Malaisie en 2024 et progressent à un TCAC de 5,22 %, reflétant le rythme régulier de remplacement du parc automobile mature. Les détaillants indépendants, les centres de service et les plateformes numériques exploitent cette demande récurrente en offrant un service rapide et un choix multi-marques. Les équipements d'origine restent nécessaires pour la cohérence des volumes, notamment à mesure que les lignes d'assemblage locales pivotent vers des SUV plus grands nécessitant des pneus homologués spécifiques.

La transformation numérique dote les détaillants d'outils d'analyse de données pour affiner la tarification et les stocks. Des plateformes comme Klinikar.com illustrent comment des structures de coûts transparentes et des services d'installation à domicile peuvent différencier les offres dans un domaine encombré. Pour les fabricants, l'équilibre entre les relations avec les équipementiers et un marché secondaire en expansion, doté de la technologie, sera essentiel pour défendre leur part sur le marché des pneus en Malaisie.

Par taille de jante : les grands diamètres reflètent les tendances haut de gamme

Les jantes de 15 à 20 pouces détenaient 63,25 % de la part de marché des pneus en Malaisie en 2024 en alliant accessibilité et confort. Les produits de moins de 15 pouces servent les conducteurs sensibles aux prix de voitures compactes et de motocyclettes. Les pneus de plus de 20 pouces sont positionnés pour le TCAC le plus rapide de 5,17 % jusqu'en 2030, reflétant la hausse des revenus disponibles et les préférences stylistiques aspirationnelles.

Les jantes plus grandes nécessitent des constructions à profil bas qui exigent des contrôles de fabrication avancés et des matériaux de qualité supérieure, ce qui fait monter les prix de vente moyens. Les fournisseurs qui allient performance et discipline des coûts gagneront un avantage à mesure que les acheteurs soucieux du style élargissent le segment haut de gamme au sein du marché des pneus en Malaisie.

Par propulsion : domination des véhicules à combustion interne avec émergence des véhicules électriques

Les véhicules à combustion interne représentaient 88,81 % du marché des pneus en Malaisie en 2024, assurant une demande continue pour les composés conventionnels. Les voitures électriques à batterie, bien que toujours de niche, croîtront de 5,21 % par an à mesure que les incitations et l'infrastructure de recharge accélèrent l'adoption. Les pneus pour véhicules électriques doivent combiner une faible résistance au roulement, une capacité de charge accrue et des niveaux de bruit réduits, ce qui pousse les fournisseurs à développer des références spécialisées.

Les véhicules hybrides et à pile à combustible occupent un terrain intermédiaire, bénéficiant des prolongations de la politique gouvernementale encourageant les technologies à faibles émissions. La réglementation du ministère des Transports et du JPJ impose une validation rigoureuse de la sécurité et des performances pour tous les pneus spécifiques à la propulsion, renforçant les niveaux de qualité de base sur l'ensemble du marché des pneus en Malaisie.

Analyse géographique

Le secteur des pneus en Malaisie capitalise sur sa proximité avec les chaînes d'approvisionnement de l'ASEAN. Les usines nationales, notamment le site de Toyo à Taiping, exportent vers l'Asie, l'Europe et l'Amérique du Nord. Malgré les fermetures de Goodyear et Continental, la capacité maintenue reste significative.

La Malaisie se situe entre la production à grande échelle de la Thaïlande et la vaste consommation intérieure de l'Indonésie. Les importations thaïlandaises de pneus rechapés, très appréciées en 2023, mettent en évidence une rivalité axée sur les coûts, incitant la Malaisie à se concentrer sur des segments à plus haute valeur ajoutée tels que les technologies sans air et auto-cicatrisantes développées à l'Universiti Sains Malaysia. Les objectifs gouvernementaux visant à figurer parmi les 25 premiers mondiaux en matière d'innovation et à sécuriser deux cinquièmes des emplois à forte intensité de connaissances encouragent davantage les investissements à forte composante de recherche et développement.

Des transactions transfrontalières telles que la prise de participation d'EG Industries dans ND Rubber en Thaïlande illustrent le rôle de la Malaisie en tant que pôle financier régional, facilitant la consolidation de l'industrie des pneus et le transfert de technologie. La participation aux liaisons d'infrastructure de la Ceinture et de la Route, notamment la liaison ferroviaire de la côte est, élargit l'accès au marché pour les fabricants de pneus chinois tout en ouvrant des collaborations logistiques. Ces dynamiques sous-tendent un marché des pneus en Malaisie résilient et connecté à l'échelle mondiale.

Paysage concurrentiel

Les fournisseurs mondiaux conservent des positions solides malgré la consolidation des capacités locales. Les fermetures imminentes de Goodyear à Shah Alam et de Continental à Alor Setar ont réduit les effectifs mais ont ouvert des opportunités de parts pour Bridgestone, Michelin et Toyo. Les démonstrations Uptis sans air de Michelin et le lancement de l'UltraContact UX7 SUV de Continental illustrent la différenciation par la technologie sur le marché des pneus en Malaisie.

Les plateformes numériques redéfinissent l'économie de la distribution. Klinikar.com s'appuie sur le montage mobile à l'échelle nationale, tandis que des chaînes multi-marques comme B-Quik illustrent des réseaux de points de vente évolutifs. Ces formats exercent une pression sur les revendeurs traditionnels en matière de transparence des prix et de commodité du service.

L'harmonisation réglementaire via le NSC 12/TC 11 garantit des normes de sécurité et uniformise les règles du jeu pour les acteurs établis et les nouveaux entrants. Les rechapeurs locaux, conformes aux règles MS 224:2019, offrent des économies de trois cinquièmes qui séduisent les opérateurs de flottes. Le succès futur dépendra des alliances technologiques avec les équipementiers pour répondre aux besoins des grandes jantes, des composés spécifiques aux véhicules électriques et des segments SUV haut de gamme.

Leaders de l'industrie des pneus en Malaisie

Continental Tyre PJ Malaysia Sdn Bhd

Goodyear Malaysia Berhad

Bridgestone Tyre Sales (Malaysia) Sdn Bhd

Michelin Malaysia Sdn Bhd

Yokohama Tyre Sales Malaysia Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : En Malaisie, Continental a dévoilé sa gamme de pneus UltraContact UX7, conçue pour les SUV et destinée à offrir des performances, une sécurité et une durabilité améliorées. La gamme est disponible en tailles de 15 à 22 pouces, répondant à une grande variété de modèles de SUV.

- Janvier 2025 : Ramssol a lancé Rider Gate, marquant le début d'une place de marché en ligne exclusivement dédiée aux motos d'occasion. Cette plateforme propose des services complets, notamment des inspections de motos et des options de garantie, visant à offrir une expérience fluide et fiable aux acheteurs et aux vendeurs.

- Octobre 2024 : EG Industries a acquis 24,08 % du fabricant thaïlandais de pneus pour motos ND Rubber pour 26,05 millions RM, soulignant la consolidation transfrontalière.

Périmètre du rapport sur le marché des pneus en Malaisie

| Été |

| Hiver |

| Toutes saisons |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Deux-roues |

| Voitures particulières |

| Véhicules commerciaux légers |

| Camions et bus lourds |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) |

| Routier |

| Hors route |

| Équipementier |

| Marché secondaire |

| Moins de 15 pouces |

| 15 à 20 pouces |

| Plus de 20 pouces |

| Véhicules à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Par saison | Été |

| Hiver | |

| Toutes saisons | |

| Par conception de pneu | Radial |

| Diagonal | |

| Non pneumatique / Sans air | |

| Par type de véhicule | Deux-roues |

| Voitures particulières | |

| Véhicules commerciaux légers | |

| Camions et bus lourds | |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) | |

| Par application | Routier |

| Hors route | |

| Par utilisateur final | Équipementier |

| Marché secondaire | |

| Par taille de jante | Moins de 15 pouces |

| 15 à 20 pouces | |

| Plus de 20 pouces | |

| Par propulsion | Véhicules à combustion interne |

| Véhicules électriques à batterie | |

| Véhicules hybrides et à pile à combustible |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pneus en Malaisie en 2025 et quelle est sa trajectoire de croissance ?

Le marché des pneus en Malaisie s'élevait à 1,78 milliard USD en 2025 et devrait s'étendre à 2,28 milliards USD d'ici 2030 à un TCAC de 5,11 %.

Quel segment de pneus détient la plus grande part de marché en Malaisie ?

En raison du climat tropical du pays, les pneus toutes saisons occupent la première place avec une part de 71,28 % des revenus de 2024.

Pourquoi les canaux du marché secondaire sont-ils plus importants que les canaux équipementiers en Malaisie ?

Un parc automobile mature et des cycles de remplacement tous les 12 à 18 mois pour les motocyclettes et tous les 3 à 5 ans pour les voitures confèrent au marché secondaire une part de 67,73 %.

Quel est l'impact des projets d'infrastructure sur la demande de pneus ?

Des projets comme la liaison ferroviaire de la côte est augmentent la demande de pneus lourds pour la construction et la logistique, notamment pour les pneus rechapés.

Comment le passage aux SUV affecte-t-il les spécifications des pneus ?

Les grandes jantes (plus de 20 pouces) et les composés de performance gagnent en popularité, soutenant un TCAC de 5,17 % dans cette catégorie de jantes jusqu'en 2030.

Quels sont les principaux défis auxquels font face les fabricants de pneus locaux ?

La volatilité des prix du caoutchouc naturel et l'afflux d'importations de pneus rechapés à bas prix compriment les marges et intensifient la pression concurrentielle.

Dernière mise à jour de la page le: