Taille et Part du Marché des Pneus en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

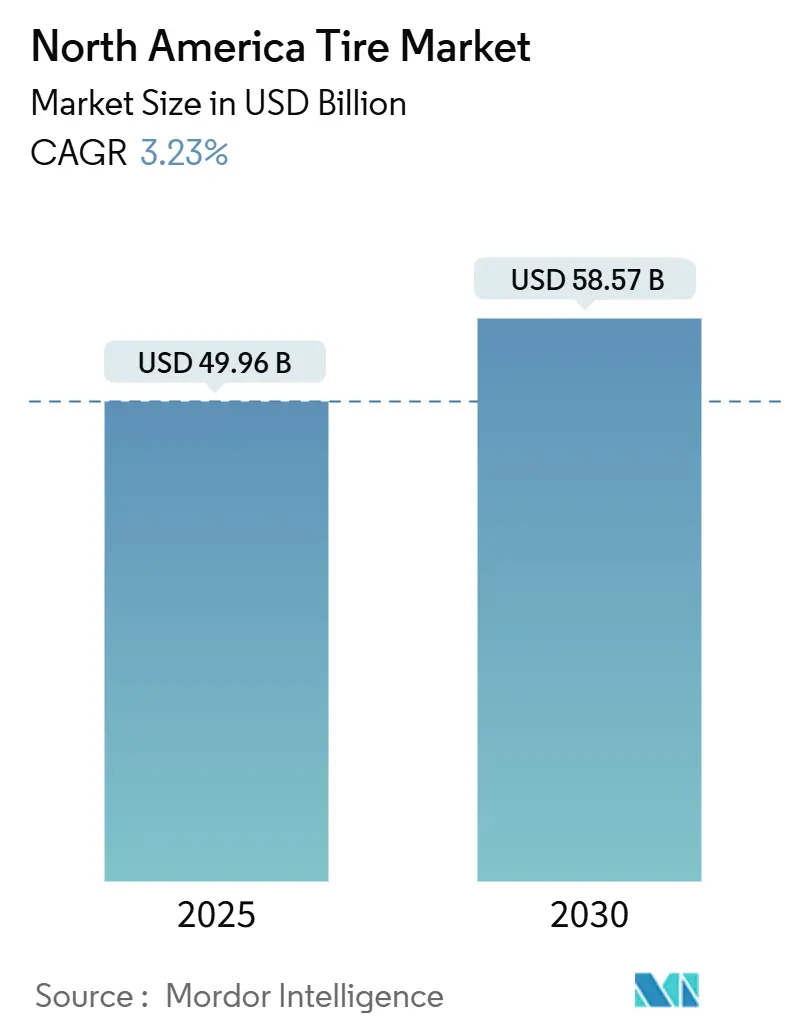

| Taille du Marché (2025) | 49.96 Milliards de dollars |

| Taille du Marché (2030) | 58.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus en Amérique du Nord par Mordor Intelligence

La taille du marché des pneus en Amérique du Nord s'établit à 49,96 milliards USD en 2025 et devrait atteindre 58,57 milliards USD d'ici 2030, progressant à un TCAC de 3,23 % sur la période. La dynamique de remplacement mature domine la région, mais les mises à niveau des infrastructures, la logistique du commerce électronique et l'électrification créent continuellement des poches de croissance rentables que les fabricants s'empressent de servir. La demande de poids lourds liée aux nouvelles capacités routières se conjugue à l'augmentation du kilométrage du dernier kilomètre pour maintenir la résilience des volumes de camions légers et de véhicules commerciaux moyens. Par ailleurs, l'adoption des véhicules électriques à batterie (VEB) remodèle la chimie des composés, créant une prime pour les conceptions à faible résistance au roulement. Les capteurs de pneus intelligents, les réglementations sur les pneus d'hiver et la volatilité des coûts du caoutchouc naturel influencent également les priorités stratégiques, alors que les entreprises cherchent des chaînes d'approvisionnement résilientes et des services à valeur ajoutée[1]"Livre de faits USTMA 2024," Association des fabricants de pneus des États-Unis, ustires.org.

Principaux Enseignements du Rapport

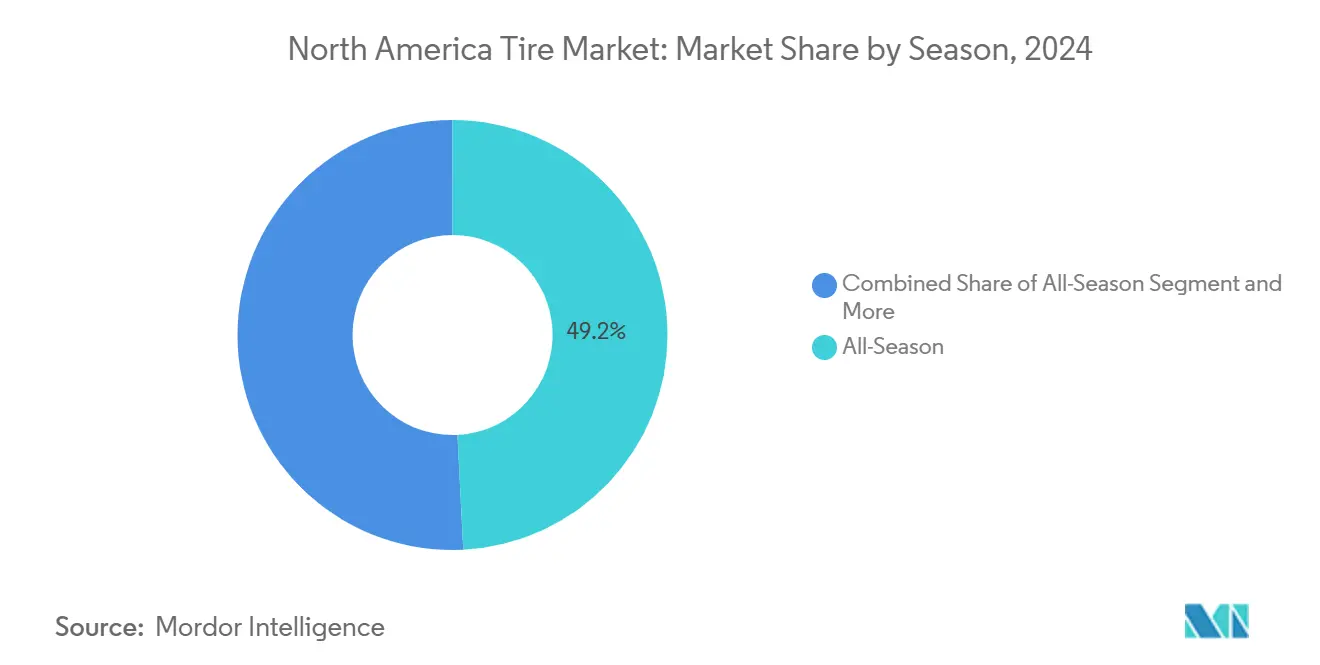

- Par saison, les pneus toutes saisons détenaient 49,21 % de la part du marché des pneus en Amérique du Nord en 2024, tandis que le sous-segment tout-terrain s'accélère à un TCAC de 6,42 % jusqu'en 2030.

- Par conception de pneu, la construction radiale dominait avec une part de 95,28 % en 2024 ; les formats non pneumatiques devraient connaître la croissance la plus rapide avec un TCAC de 13,83 %.

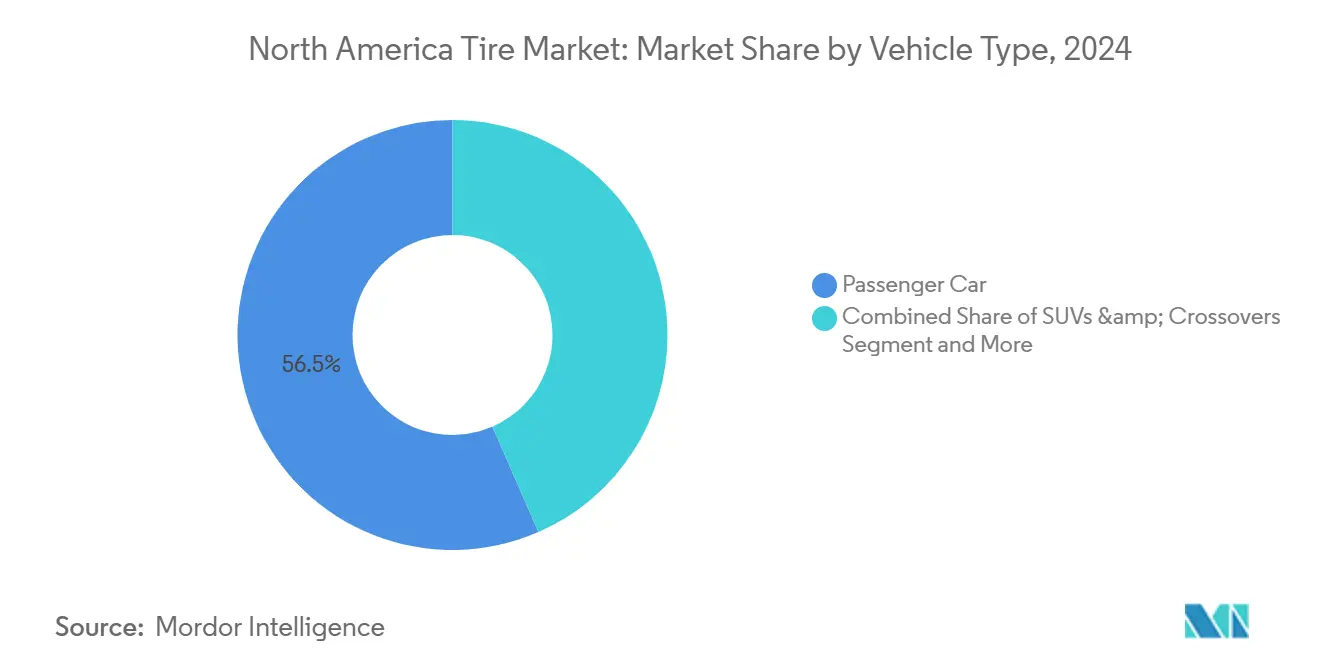

- Par type de véhicule, les voitures particulières et les camions légers représentaient ensemble 56,54 % du chiffre d'affaires en 2024, tandis que la catégorie des SUV et des crossovers devrait se développer à un TCAC de 5,83 % jusqu'en 2030.

- Par application, les pneus sur route représentaient 81,67 % de la taille du marché des pneus en Amérique du Nord en 2024 ; le segment hors route progresse à un TCAC de 7,01 % jusqu'en 2030.

- Par utilisateur final, les circuits de remplacement étaient en tête avec une part de 74,34 % en 2024, et les volumes de pneus rechapés devraient augmenter à un TCAC de 8,31 %.

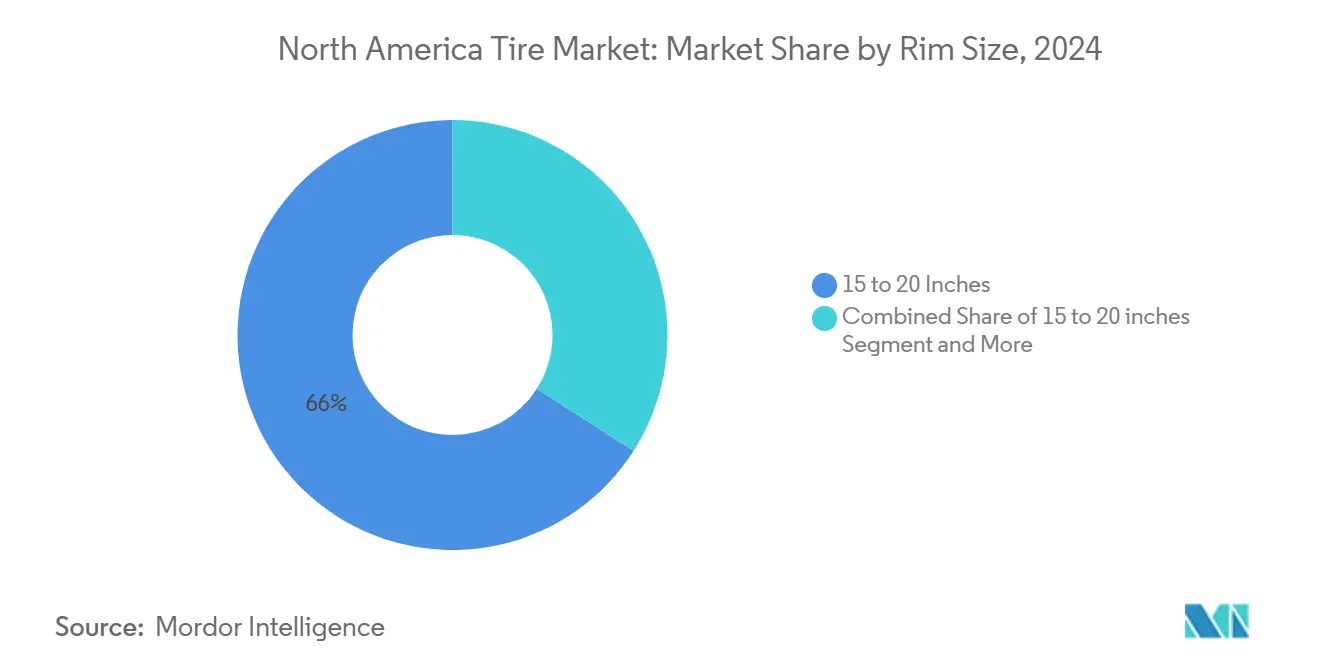

- Par taille de jante, les produits de 15 à 20 pouces contrôlaient 65,96 % de la demande en 2024, tandis que la catégorie supérieure à 20 pouces est positionnée pour un TCAC de 8,79 % jusqu'en 2030.

- Par propulsion, les plateformes à combustion interne conservaient 90,04 % du chiffre d'affaires en 2024, mais les VEB progressent à un TCAC de 16,79 % jusqu'en 2030.

- Par pays, les États-Unis représentaient 77,48 % des ventes de 2024 ; le Mexique est en passe d'afficher le TCAC le plus rapide à 6,12 % jusqu'en 2030.

Tendances et Perspectives du Marché des Pneus en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansions Routières | +0.8% | États-Unis, corridors transfrontaliers vers le Canada et le Mexique | Moyen terme (2 à 4 ans) |

| Demande de Pneus à Faible Résistance au Roulement | +0.7% | États-Unis, Canada, certains centres urbains mexicains | Long terme (≥ 4 ans) |

| Croissance de la Logistique du Commerce Électronique | +0.5% | Amérique du Nord, concentrée dans les grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Adoption de Pneus « Intelligents » Équipés de TPMS | +0.4% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Réglementations sur les Pneus d'Hiver Obligatoires | +0.3% | Québec, Colorado, extension potentielle au Montana, à l'Idaho, au Wyoming | Moyen terme (2 à 4 ans) |

| Subventions Agrotechnologiques de l'USDA et du Canada | +0.2% | Zones rurales des États-Unis, provinces des Prairies canadiennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Expansions Routières Financées par le Plan d'Infrastructure des États-Unis Stimulent la Demande de Pneus Poids Lourds

Les dépenses fédérales élargissent les corridors de fret, prolongeant les heures d'exploitation des véhicules de construction et de logistique. Les expéditions unitaires de pneus de camion d'équipement d'origine devraient augmenter à mesure que les flottes accroissent leurs capacités, et les opérateurs de transport longue distance bénéficient de routes plus lisses qui réduisent la consommation de carburant et la fatigue des carcasses. Les fabricants disposant d'une production et d'un réseau de concessionnaires à proximité captent les premiers avantages à mesure que les États programment des contrats de pavage pluriannuels et des projets de dragage portuaire. L'avantage concurrentiel revient aux marques capables de pré-positionner les stocks le long des corridors I-35 et I-80, où les tonnes-kilomètres de fret devraient augmenter le plus fortement. L'effet combiné est une hausse mesurable de la demande en essieux directeurs et moteurs qui devrait persister au-delà de la fenêtre de construction.

Hausse de la Demande de Pneus à Faible Résistance au Roulement Spécifiques aux VEB

Les groupes motopropulseurs électriques imposent une charge plus élevée tout en nécessitant une résistance au roulement plus faible pour préserver l'autonomie. Les composés riches en silice dédiés, les flancs optimisés sur le plan aérodynamique et les inserts en mousse acoustique deviennent rapidement des caractéristiques standard. La réorientation des portefeuilles progresse rapidement car chaque réduction de 1 % de la résistance au roulement ajoute environ 3,2 km d'autonomie à un VE de taille moyenne, faisant du choix du pneu un argument de vente mesurable pour les constructeurs automobiles[2]"Pneus pour camions et autobus en provenance de la République populaire de Chine : Continuation des ordonnances antidumping et compensatoires," Application et conformité, Administration du commerce international, trade.gov. Les fabricants qui sécurisent tôt les montages d'équipement d'origine bénéficient d'un avantage d'entraînement dans le circuit de remplacement premium. À mesure que les incitations étatiques et fédérales se répandent, les volumes s'échelonneront suffisamment vite pour réduire le coût de production unitaire, renforçant l'élan de la technologie sur le long terme.

La Croissance de la Logistique du Commerce Électronique Gonfle la Demande de Remplacement pour les Pneus VL et TBR

La croissance à deux chiffres des colis depuis 2021 continue de faire grossir les flottes de livraison urbaine, et les analystes s'attendent à ce que les kilomètres parcourus par les véhicules du dernier kilomètre dépassent le kilométrage longue distance jusqu'en 2027. Les cycles d'utilisation en stop-and-go raccourcissent la durée de vie de la bande de roulement, en particulier sur les positions directrices, ramenant les intervalles de remplacement à 9 à 12 mois pour de nombreux opérateurs. Cela accélère la cadence à laquelle les distributeurs régionaux doivent réapprovisionner leurs stocks et a incité les fabricants de pneus à ouvrir des sites de stockage avancé près des centres de distribution. Les gestionnaires de flotte privilégient également les indices d'adhérence sur sol mouillé car les camionnettes de livraison freinent souvent brusquement aux quais de chargement, de sorte que les marques premium qui garantissent le kilométrage gagnent des parts malgré des prix initiaux plus élevés. L'adoption croissante de fourgonnettes électriques à marche haute accentuera encore le mélange d'applications à couple élevé, amplifiant les volumes de remplacement dans les segments premium VL et commerciaux moyens.

Adoption de Pneus Intelligents Équipés de TPMS dans les Flottes Commerciales

Les gestionnaires de flotte déployant des capteurs de pression et de température connectés signalent des pannes en bord de route significativement réduites et une diminution de la consommation de carburant, se traduisant par un retour sur investissement rapide. La RFID intégrée déverrouille en outre le suivi des rechapages et les analyses de garantie qui aident les transporteurs à documenter la conformité pour les tableaux de bord des expéditeurs. Les abonnements aux données qui en résultent ouvrent des canaux de revenus récurrents pour les fabricants positionnés en tant que partenaires de mobilité[3]Mika Shelley, "Technologie de pneus intelligents pour les flottes légères et moyennes," Automotive Fleet, automotive-fleet.com. Les données des capteurs alimentent également des plateformes de maintenance prédictive qui planifient les remplacements lors des jours à faible trafic, minimisant les perturbations de revenus. À mesure que les assureurs commencent à offrir des réductions de primes pour l'utilisation vérifiée du TPMS, l'adoption est prête à s'accélérer au-delà des premiers adoptants vers les segments de flottes de taille moyenne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du Prix du Caoutchouc Naturel | -0.6% | Amérique du Nord, avec des impacts sur la chaîne d'approvisionnement en provenance d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Services de Rechapage et de Remoulage | -0.4% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Droits antidumping et compensatoires sur les importations asiatiques | -0.3% | États-Unis, commerce transfrontalier avec le Mexique | Court terme (≤ 2 ans) |

| Poids à Vide Plus Élevé des VEB | -0.2% | États-Unis, Canada, certains marchés mexicains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix du Caoutchouc Naturel

Les perturbations météorologiques en Thaïlande et en Indonésie réduisent l'offre de caoutchouc brut, faisant monter les prix au comptant et comprimant les marges brutes car le caoutchouc naturel représente environ un tiers des coûts des intrants. Les grandes entreprises contrent cela en bloquant des contrats pluriannuels ou en substituant des mélanges synthétiques là où les performances le permettent, mais les prix synthétiques augmentent également lorsque les marchés pétroliers se resserrent. Les petits fabricants font face à des tensions sur le fonds de roulement car ils maintiennent des stocks plus élevés pour éviter les interruptions de production, érodant la liquidité au moment même où les taux d'intérêt atteignent leur pic. La volatilité des coûts des matières premières complique les négociations tarifaires avec les comptes de flotte qui exigent des devis trimestriels, forçant les fabricants de pneus à assumer le risque de change et de matières premières sur des marges étroites. À moins que des incitations à l'augmentation des surfaces cultivées n'émergent dans les pays producteurs, la turbulence des coûts des intrants restera un frein tout au long du prochain cycle d'approvisionnement.

Pénétration Croissante des Services de Rechapage et de Remoulage

Les flottes soucieuses des coûts choisissent de plus en plus les pneus rechapés qui peuvent réduire de moitié les dépenses sur le cycle de vie par rapport aux pneus neufs, et les programmes de développement durable soulignent le profil d'économies de carbone significatives des rechapés par rapport à la production vierge. Chaque carcasse rechapée équivaut à 2 à 3 ventes de pneus neufs perdues, érodant la demande unitaire dans les catégories les plus exposées aux opérateurs routiers sensibles aux prix. Les fabricants répondent en concevant des carcasses pour plusieurs cycles de rechapage afin de sécuriser des revenus récurrents de talon à talon plutôt que de céder entièrement le volume. Pourtant, les importations à bas coût d'Asie du Sud-Est continuent de sous-coter les prix des rechapés, incitant certains rechapeurs à mettre en veille leur capacité jusqu'à ce que l'offre de carcasses se resserre. Le bras de fer entre les importations bon marché et l'efficacité des coûts du rechapage limitera probablement la croissance des pneus neufs à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : La Domination des Pneus Toutes Saisons Face à un Changement de Terrain

Les produits toutes saisons ont conservé 49,21 % de la part du marché des pneus en Amérique du Nord en 2024, reflétant la préférence des automobilistes pour la commodité d'un seul jeu de pneus tout au long de l'année. La taille du marché des pneus en Amérique du Nord pour les profils tout-terrain devrait cependant se développer à un TCAC de 6,42 %, et cette hausse coïncide avec des ventes robustes de SUV et de pickups qui récompensent l'esthétique de bande de roulement agressive. Le climat régional façonne également la demande : les pneus été restent populaires dans la ceinture solaire, tandis que les règles de pneus d'hiver obligatoires au Québec entraînent des pics de références pour temps froid chaque octobre. Les détaillants jonglent donc soigneusement avec le mix de stocks, en veillant à disposer de produits d'hiver adéquats dans les zones nordiques sans surstockage de gammes d'été à rotation plus lente. Les concessionnaires qui exploitent l'analyse des données sur les immatriculations locales de véhicules obtiennent des taux de rotation des stocks plus élevés et moins de démarques en fin de saison.

Les gains tout-terrain s'expliquent également par un marketing axé sur le style de vie qui positionne les camions comme des vecteurs d'aventure, incitant les propriétaires de banlieue à troquer les compromis sur le bruit de roulement contre une robustesse perçue. Les marques premium lancent désormais des conceptions de bande de roulement hybrides qui équilibrent les lamelles pour l'adhérence sur sol mouillé avec des blocs d'épaule ouverts pour la traction hors route, atténuant la pénalité historique de kilométrage. À mesure que les stocks se normalisent, les partenaires de distribution affinent les plans de merchandising par code postal, associant les options de pneus aux données démographiques des marques de véhicules pour capter le potentiel de vente incitative. L'expansion des pneus d'hiver au-delà du Québec vers les États de montagne américains pourrait diluer la part des toutes saisons pendant les mois froids, mais créer également des opportunités à haute marge pour les fabricants détenant la certification Trois Pics et Flocon de Neige. La segmentation par saison dépend en fin de compte de la réglementation, des changements dans le mix de véhicules et de l'évolution de la perception des consommateurs en matière de sécurité par rapport à la commodité.

Par Conception de Pneu : La Suprématie du Radial Challengée par l'Innovation Sans Air

La construction radiale représentait 95,28 % des expéditions en 2024, consolidant son leadership grâce à des avantages éprouvés en matière d'efficacité énergétique, de durée de vie de la bande de roulement et de stabilité en virage. Au sein du marché des pneus en Amérique du Nord, la technologie non pneumatique n'occupe encore qu'une infime part des volumes, mais affiche un TCAC de 13,83 % car les flottes dans les aéroports, les ports et les entrepôts automatisés considèrent la disponibilité sans crevaison comme essentielle à leur mission. La demande de pneus diagonaux continue de s'estomper à mesure que les équipements agricoles et forestiers se modernisent vers des pneus radiaux à ceintures acier qui tolèrent des vitesses de transport plus élevées entre les chantiers. La R&D est donc concentrée sur le perfectionnement des angles de ceinture, des câbles de carcasse et des matériaux de nappe sommet pour obtenir des gains d'autonomie incrémentaux pour les véhicules électriques. Les fournisseurs de premier rang expérimentent également le noir de carbone recyclé dans les couches de bande de roulement radiale pour atteindre les objectifs de développement durable de l'entreprise sans sacrifier les performances.

Les concepts sans air injectent un potentiel perturbateur même si l'adoption grand public reste post-2030. Les pilotes de flotte sur des fourgonnettes de livraison électriques signalent des économies de maintenance car les techniciens ne chassent plus les fuites lentes, et cette preuve anecdotique convainc les directeurs financiers d'approuver des essais plus larges. Cependant, la perception de la qualité de conduite et les coûts d'outillage posent des obstacles que seul un volume soutenu peut surmonter, de sorte que les fabricants se couvrent en améliorant progressivement les pneus radiaux conventionnels tout en brevetant la propriété intellectuelle sans air. Les normes réglementaires pour l'utilisation routière non pneumatique sont en cours d'élaboration au sein des comités SAE, et un alignement précoce sur ces spécifications pourrait accélérer les approbations une fois que les données de durabilité satisferont aux seuils fédéraux de résistance aux chocs. Les investisseurs qui suivent le segment voient une courbe en J classique où le capital initial déprime les marges avant que les volumes sans air n'atteignent la rentabilité.

Par Type de Véhicule : Base Voitures Particulières, Dynamisme des SUV

Les catégories voitures particulières et camions légers ont généré 56,54 % du chiffre d'affaires de 2024, bien que la demande de berlines continue de s'éroder à mesure que les consommateurs se tournent vers des crossovers surélevés. La part du marché des pneus en Amérique du Nord captée par les SUV et les crossovers devrait augmenter à un TCAC de 5,83 % jusqu'en 2030, stimulant la demande de pneus à indice de charge plus élevé capables de supporter des poids à vide plus importants. La croissance dans cette catégorie va de pair avec une préférence accrue pour l'esthétique tout-terrain, ce qui signifie que les blocs de bande de roulement deviennent plus hauts et les vides d'épaule plus larges, compliquant l'équilibrage mais améliorant la capacité perçue. Les fabricants qui intègrent de la mousse antibruit à l'intérieur des pneus de SUV gagnent également la faveur des conducteurs de VE qui perçoivent le bruit des pneus plus acutement sans le masquage du moteur.

Les volumes de poids lourds commerciaux restent liés aux tonnes-kilomètres de fret plutôt qu'à la confiance des consommateurs, ce qui génère une demande relativement stable d'une année sur l'autre pour les positions directrices et motrices. La rentabilité du segment dépend de la rechapabilité des carcasses, et les marques premium remportent des achats répétés en démontrant plusieurs cycles de vie. Les deux-roues et les UTV occupent des circuits spécialisés avec des marges plus élevées par kilogramme de caoutchouc, mais nécessitent une formation approfondie des concessionnaires pour communiquer les avantages en matière de sécurité par rapport aux importations à bas coût. Les sous-segments de pneus hors route et agricoles, bien que de niche, servent de flux de revenus de couverture lors des baisses cycliques macroéconomiques de la production automobile. En fin de compte, la dynamique par type de véhicule oblige les fournisseurs à adapter l'étendue des références tout en préservant les économies d'échelle dans les diamètres de talon communs.

Par Application : La Suprématie Sur Route Masque l'Accélération Hors Route

Les usages sur route représentaient 81,67 % des ventes de 2024, portés par le trafic de navetteurs, le transport régional et les flottes de livraison urbaine qui accumulent collectivement des milliards de kilomètres annuels. L'usure de la bande de roulement à grande vitesse et la résistance au roulement dominent donc les cahiers des charges de conception, incitant à des ajustements continus des composés pour obtenir les certifications d'efficacité des équipementiers. Pourtant, les applications hors route, enregistrant un TCAC de 7,01 %, génèrent des revenus plus élevés par unité car les clients des secteurs minier, de la construction et agricole acceptent des prix premium pour une durabilité extraordinaire. Les marges s'élargissent davantage lorsque les fournisseurs regroupent des services sur site tels que l'imagerie thermique des positions des camions de transport pour prévenir les défaillances par séparation thermique. Les assureurs exigent souvent des programmes documentés de maintenance des pneus sur les sites miniers, orientant les opérateurs vers des produits de marque avec des antécédents de sécurité établis.

Les dépenses d'infrastructure aux États-Unis stimulent la demande de tailles OTR de 25 pouces et plus, tandis que l'extraction minérale dans les prairies canadiennes génère des besoins en pneus de mine à composé neige. Les fabricants disposant de lignes de production modulaires peuvent déplacer la capacité entre les carcasses de 29 et 35 pouces au gré des fluctuations des cycles de matières premières, améliorant les taux d'utilisation des usines. Les pneus agricoles à flottaison gagnent également du terrain car les techniques d'agriculture de précision nécessitent une compaction des sols plus faible, une exigence satisfaite par des profils plus larges et des flancs flexibles. Les fournisseurs qui intègrent des capteurs IoT dans les carcasses OTR collectent des données d'exploitation et les commercialisent en tant qu'analyses à valeur ajoutée, approfondissant ainsi la fidélisation des clients. Ce marché bifurqué nécessite d'équilibrer les contrats sur route axés sur le volume avec des constructions hors route sur mesure qui commandent une rentabilité hors norme.

Par Utilisateur Final : Le Marché de Remplacement Pilote la Stratégie du Marché Secondaire

Les circuits de remplacement ont généré 74,34 % des volumes unitaires de 2024 et offrent des marges brutes supérieures par rapport à l'approvisionnement en équipement d'origine car le pouvoir de fixation des prix repose sur les concessionnaires au détail plutôt que sur les constructeurs automobiles. La taille du marché des pneus en Amérique du Nord dans le remplacement est donc le déterminant critique du levier opérationnel pour la plupart des fabricants. Les ventes à périmètre constant dans les supermarchés de pneus bénéficient de services groupés tels que l'alignement et le gonflage à l'azote, qui augmentent la valeur du ticket tout en cimentant la fidélité des clients. Les acteurs purement numériques gagnent également des parts en proposant des fenêtres d'installation mobile de deux heures, et les marques établies proposent désormais des programmes de clic vers le concessionnaire pour récupérer les acheteurs en ligne.

Les volumes de rechapés, progressant à un TCAC de 8,31 %, illustrent l'attention croissante des flottes au coût total de possession dans un contexte de hausse des dépenses de carburant et d'assurance. Les fabricants de pneus premium collaborent avec des rechapeurs indépendants pour certifier les protocoles d'inspection des carcasses, préservant la réputation de la marque même dans le cycle de vie secondaire. L'approvisionnement en équipement d'origine, bien que moins rentable, reste stratégiquement important pour la vitrine technologique : les pneus homologués sur les nouvelles plateformes VE se traduisent souvent par des revenus de remplacement captifs lorsque les véhicules entrent dans la fenêtre de service de 3 ans. Pour accélérer ce cycle vertueux, les fournisseurs négocient des conceptions exclusives qui limitent la concurrence sur le marché secondaire, préservant l'intégrité des prix après l'expiration des garanties d'équipement d'origine.

Par Taille de Jante : La Domination du Milieu de Gamme Se Déplace Vers les Plus Grands Diamètres

Les jantes entre 15 et 20 pouces représentaient 65,96 % des expéditions en 2024, reflétant leur montage sur les berlines grand public, les SUV compacts et les pickups demi-tonne. Ces tailles ancrent l'échelle de fabrication et bénéficient du stock de remplacement le plus large, permettant aux détaillants de maintenir de la profondeur plutôt que de la largeur. La part du marché des pneus en Amérique du Nord pour les roues de 20 pouces et plus augmente cependant, portée par les crossovers de luxe et les VE de performance qui nécessitent de plus grands dégagements pour les freins. Les conceptions à profil bas doivent concilier confort de conduite et rigidité des flancs, et les fabricants utilisent désormais des inserts en polyuréthane adaptatif pour amortir les chocs sans ajouter de poids.

Les pneus à plus grand diamètre de jante introduisent également des indices de vitesse plus élevés et des profils de bande de roulement asymétriques, poussant les prix de vente moyens unitaires bien au-dessus des moyennes du milieu de gamme. L'expansion de Goodyear en Oklahoma cible spécifiquement ces tailles, signalant un pivot stratégique vers une amélioration du mix premium. La demande de pneus de moins de 15 pouces continuera de diminuer à mesure que les constructeurs automobiles abandonnent les berlines compactes, libérant de la capacité de presse pour des moules plus grands. Les distributeurs réajustent donc l'allocation des emplacements en entrepôt pour s'assurer que les références à rotation rapide de 21 et 22 pouces occupent les zones de prélèvement avancées, réduisant les délais d'exécution pour les concessionnaires. Sur la période de prévision, le changement de mix plutôt que le volume brut sera le moteur de la croissance des revenus dans la segmentation par taille de jante.

Par Propulsion : La Domination des Moteurs à Combustion Interne Face au Calendrier de Perturbation des VE

Les plateformes à combustion interne représentaient 90,04 % de la demande de 2024, mais leurs cycles de remplacement s'allongent à mesure que la fiabilité des groupes motopropulseurs s'améliore et que l'incertitude économique retarde les achats de nouveaux véhicules. La taille du marché des pneus en Amérique du Nord liée aux VEB, en revanche, se développe à un TCAC de 16,79 %, obligeant les fournisseurs à certifier des composés répondant à des objectifs de résistance au roulement inférieurs de 40 % sans compromettre l'adhérence sur sol mouillé. Les inserts en mousse acoustique et les flancs à profil aérodynamique sont standard sur de nombreuses références dédiées aux VE, les distinguant visuellement dans les rayons des concessionnaires. Les véhicules hybrides fournissent des volumes intermédiaires, partageant souvent des profils de bande de roulement avec leurs homologues à combustion interne, mais adoptant des flancs plus rigides pour gérer le couple de freinage par récupération d'énergie.

Les régulateurs poussent les équipementiers vers des mandats zéro émission, ce qui oblige à son tour les fabricants de pneus à publier les coefficients de résistance au roulement dans des bases de données publiques, augmentant la transparence et la comparaison concurrentielle. Les premiers entrants qui sécurisent des montages sur les modèles VE les plus vendus bénéficient d'un effet d'entraînement récurrent sur le marché secondaire une fois que les premiers jeux s'usent à 40 000-48 000 km, un intervalle plus court que leurs homologues à combustion interne en raison d'un poids à vide plus élevé. Les marques dépourvues de gammes prêtes pour les VE font face à la double menace de la disqualification en équipement d'origine et d'un marché adressable total de remplacement en rétrécissement à mesure que l'électrification s'accélère. Par conséquent, les budgets de R&D des entreprises allouent désormais plus de la moitié des fonds de développement des composés à des projets centrés sur les VE, assurant la pertinence future au milieu de la transition des groupes motopropulseurs.

Analyse Géographique

Les États-Unis ancrent la demande régionale avec une part inébranlable de 77,48 % en 2024, soutenue par une base de remplacement qui se renouvelle en moyenne tous les 3,2 ans. Le financement bipartisan des infrastructures devrait maintenir la demande de poids lourds à un niveau élevé en ajoutant 278 km de nouvelles voies d'autoroute interétatique annuellement jusqu'en 2028, obligeant les fabricants à aligner leur distribution le long des corridors à fort trafic dans le Midwest et le Sud-Est. Les divulgations de données d'accidents de la NHTSA soulignant 562 décès liés aux pneus en 2022 intensifient également l'intérêt des flottes pour la télématique des pneus intelligents, propulsant la pénétration des références équipées de capteurs au-delà des transporteurs de fret pionniers [AUTOMOTIVE-FLEET.COM].

La trajectoire de croissance de 6,12 % du Mexique est alimentée par la délocalisation de proximité de l'assemblage automobile et des fournisseurs de pièces de rang 1 qui se relocalisent depuis l'Asie. Chaque véhicule léger supplémentaire produit localement augmente les appels de pneus d'équipement d'origine et crée un effet d'entraînement futur sur le remplacement. Les packages d'incitations gouvernementaux, notamment des exonérations fiscales sur les sociétés de 10 ans au Nuevo León, attirent les marques mondiales pour construire des usines sur site vierge, réduisant les écarts de niveau de service avec les acteurs américains bien établis. La distribution au détail reste cependant fragmentée, obligeant les fournisseurs à investir dans des points de vente franchisés de marque pour sécuriser les espaces en rayon.

Le Canada, bien qu'il représente une part modeste de la taille du marché des pneus en Amérique du Nord, offre une demande contra-saisonnière qui stabilise l'utilisation des usines. L'application des pneus d'hiver au Québec génère un pic prévisible en novembre-décembre pour les pneus neige cloutés et non cloutés, entraînant des tampons de capacité incrémentaux dans les usines de l'Ontario et de l'Ohio. Les subventions agricoles fédérales qui subventionnent les pneus radiaux à flottaison pour l'agriculture de précision renforcent également les volumes hors route dans les provinces des Prairies [CANADA.CA].

Paysage Concurrentiel

Le marché des pneus en Amérique du Nord présente une concentration modérée, mais l'intensité concurrentielle reste élevée car les fabricants établis font face à la pression des importations asiatiques et aux nouvelles exigences spécifiques aux VE qui pourraient remodeler la dynamique du marché. La doctrine stratégique met l'accent sur l'autosuffisance de la fabrication régionale pour échapper aux droits antidumping et minimiser les retards de fret transpacifique. L'expansion de Goodyear en Oklahoma augmentera la capacité premium à grande jante d'environ 30 % une fois pleinement opérationnelle, illustrant le pivot vers des références à haute marge qui servent les plateformes VE et SUV.

Le positionnement centré sur la technologie est tout aussi crucial. La dernière gamme à faible résistance au roulement de Continental, vérifiée pour réduire la consommation d'énergie des VEB de 3 %, obtient des approbations de premier montage de la part des constructeurs automobiles désireux d'atteindre les objectifs réglementaires d'autonomie. Les entrants asiatiques plus petits, bien que compétitifs sur les coûts, se heurtent à des obstacles de confiance en matière de marque dans les performances hivernales et l'intégration des capteurs, compliquant leur ascension au-delà des circuits budget.

La puissance de distribution reste un fossé décisif. Le réseau national de points de vente au détail appartenant à Bridgestone accorde un accès direct aux consommateurs et des informations sur le calendrier de remplacement, tandis que Hankook s'associe à des concessionnaires indépendants pour co-marquer des vitrines dans les États de la ceinture solaire où les afflux de population stimulent des immatriculations de véhicules plus élevées. La consolidation parmi les grossistes régionaux, en partie due aux exigences de traitement du commerce électronique, réalloue le pouvoir de négociation en amont vers les leaders en volume capables de garantir des taux de remplissage tout au long de l'année.

Leaders du Secteur des Pneus en Amérique du Nord

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Hankook Tire & Technology

Yokohama Rubber Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : UVeye et Dealer Tire ont lancé une plateforme intégrée d'inspection par vision par ordinateur qui transmet directement les données de profondeur de bande de roulement et DOT dans les systèmes de commande des concessionnaires pour des visites de service rationalisées.

- Mai 2025 : Pirelli North America a présenté le P ZERO TROFEO TRACK homologué DOT pour les voitures ultra-haute performance, transposant les composés de compétition aux applications homologuées pour la route.

- Mai 2025 : Goodyear a lancé l'Eagle F1 Asymmetric 6 auprès des concessionnaires américains et canadiens, conçu pour les berlines haut de gamme, les SUV et les véhicules électriques.

- Mai 2025 : Goodyear a finalisé la vente de ses droits sur la marque Dunlop pour les consommateurs en Amérique du Nord, en Europe et en Océanie à Sumitomo Rubber Industries afin de concentrer le capital sur les portefeuilles de marques principales.

Périmètre du Rapport sur le Marché des Pneus en Amérique du Nord

| Été |

| Hiver |

| Toutes Saisons |

| Tout-Terrain et Boue-Terrain |

| Radial |

| Diagonal |

| Non Pneumatique et Sans Air |

| Voitures Particulières |

| SUV et Crossovers |

| Véhicules Commerciaux Légers |

| Camions Lourds et Autobus Commerciaux |

| Deux-Roues |

| Hors Route et Spéciaux (OTR, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route (Construction, Mines, Agriculture) |

| Équipementier |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 Pouces |

| 15 à 20 Pouces |

| Plus de 20 Pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Tout-Terrain et Boue-Terrain | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique et Sans Air | |

| Par Type de Véhicule | Voitures Particulières |

| SUV et Crossovers | |

| Véhicules Commerciaux Légers | |

| Camions Lourds et Autobus Commerciaux | |

| Deux-Roues | |

| Hors Route et Spéciaux (OTR, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Mines, Agriculture) | |

| Par Utilisateur Final | Équipementier |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 Pouces |

| 15 à 20 Pouces | |

| Plus de 20 Pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible | |

| Par Pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des pneus en Amérique du Nord en 2025 et quel TCAC est attendu jusqu'en 2030 ?

Le marché est évalué à 49,96 milliards USD en 2025 et devrait croître à un TCAC de 3,23 % pour atteindre 58,57 milliards USD d'ici 2030.

Quel pays contribue le plus au chiffre d'affaires des ventes de pneus régionales ?

Les États-Unis sont en tête avec une part de 77,48 %, soutenus par le plus grand parc de véhicules au monde et un vaste réseau routier.

Quel segment connaît la croissance la plus rapide au sein du marché des pneus en Amérique du Nord ?

Les pneus pour véhicules électriques à batterie progressent à un TCAC de 16,79 % à mesure que l'électrification des équipementiers s'accélère.

Pourquoi les pneus à grand diamètre (≥ 20 pouces) gagnent-ils en dynamisme ?

Les SUV de luxe et les VE spécifient de plus en plus des roues plus grandes pour des raisons de style et d'encombrement des freins, entraînant un TCAC de 8,79 % dans cette tranche de taille de jante.

Dernière mise à jour de la page le: