Taille et Part du Marché des Pneus en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

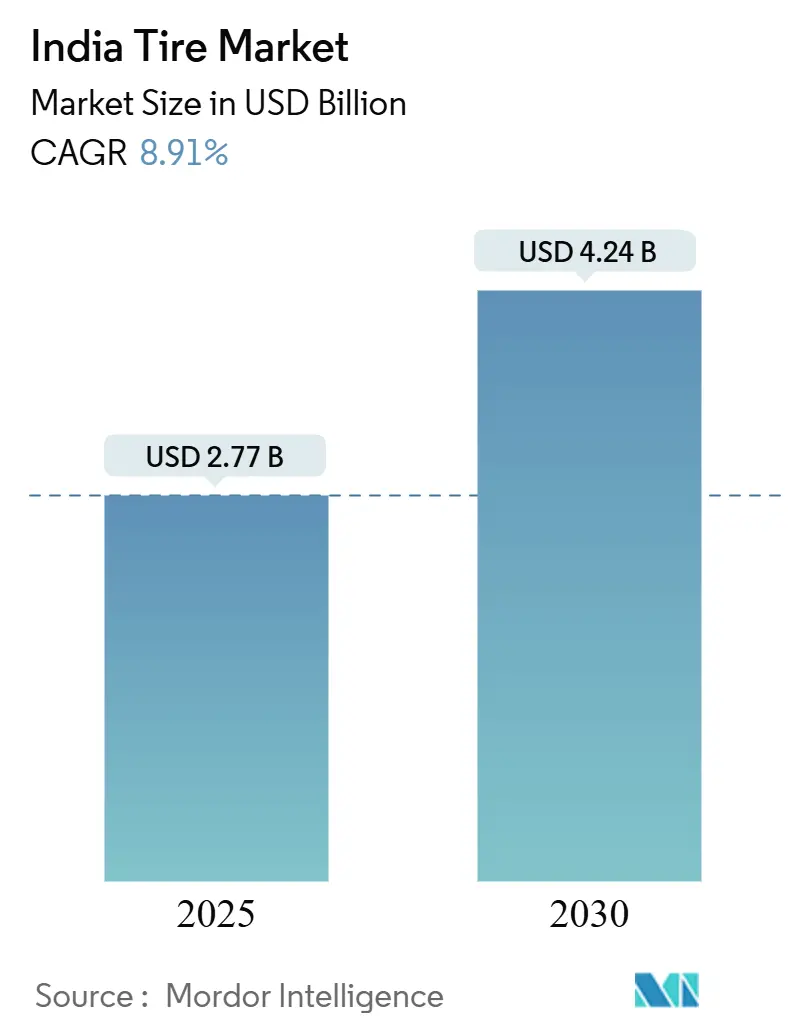

| Taille du Marché (2025) | 2.77 Milliards de dollars |

| Taille du Marché (2030) | 4.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus en Inde par Mordor Intelligence

La taille du marché indien des pneus s'établit à 2,77 milliards USD en 2025 et devrait atteindre 4,24 milliards USD d'ici 2030, progressant à un TCAC de 8,91 % sur la période 2025-2030. L'accélération des dépenses d'infrastructure, l'électrification des deux-roues et les réglementations de mise à niveau vers le radial stimulent la demande à la hausse, même si les fluctuations du coût du caoutchouc naturel exercent une pression sur les marges. L'activité de remplacement maintient les volumes stables tandis que les commandes d'équipements d'origine augmentent parallèlement à la production nationale de véhicules. Les droits antidumping gouvernementaux et le cadre d'étiquetage étoilé du BIS renforcent la proposition de valeur des produits fabriqués localement et économes en carburant. La différenciation concurrentielle se déplace du prix vers la performance, notamment vers des conceptions à faible résistance au roulement, dotées de capteurs et optimisées pour les véhicules électriques, qui réduisent les coûts d'exploitation des flottes et s'alignent sur le durcissement des normes d'émissions.

Principaux Enseignements du Rapport

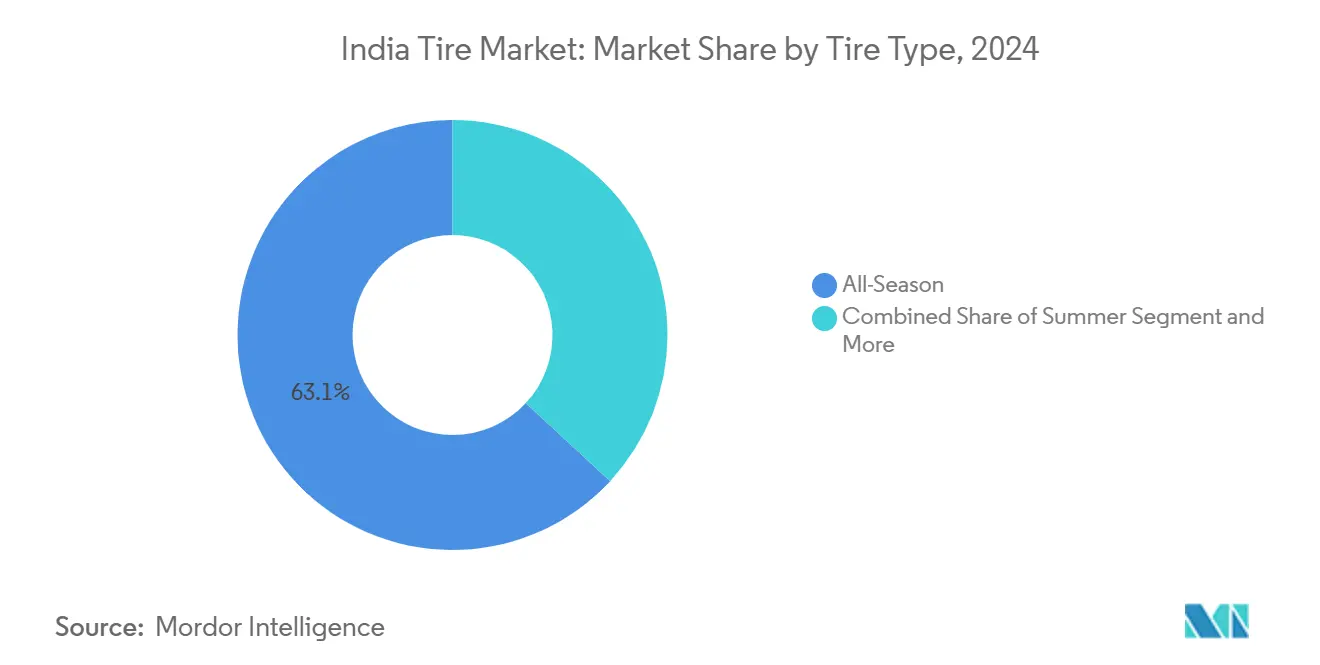

- Par type de pneu, les modèles toutes saisons ont capté 63,12 % de la part du marché indien des pneus en 2024, tandis que les offres tout-terrain devraient progresser à un TCAC de 10,38 % jusqu'en 2030.

- Par conception de pneu, la construction radiale détenait 72,46 % de la taille du marché indien des pneus en 2024 ; les formats non pneumatiques sont positionnés pour le TCAC le plus rapide, supérieur à 9,7 %, jusqu'en 2030.

- Par type de véhicule, le segment des deux-roues a conservé une part de revenus de 45,87 % en 2024, tandis que les SUV et les crossovers devraient se développer à un TCAC de 11,94 % sur la période 2025-2030.

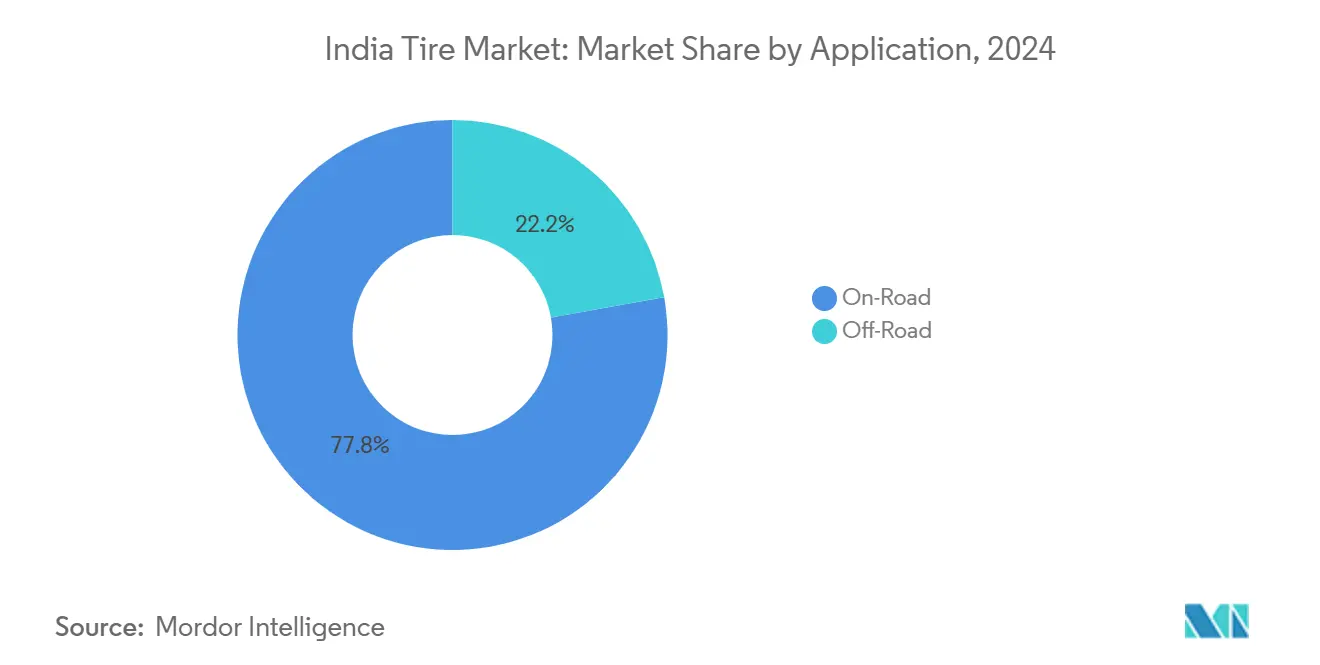

- Par application, la demande sur route représentait 77,84 % de la taille du marché indien des pneus en 2024 ; la demande hors route devrait progresser à un TCAC de 9,71 % jusqu'en 2030.

- Par utilisateur final, le marché secondaire détenait une part de 60,92 % en 2024, tandis que les montages équipementiers devraient croître à un TCAC de 8,64 % jusqu'en 2030.

- Par taille de jante, la catégorie 15 à 20 pouces représentait 54,18 % de la part du marché indien des pneus en 2024, mais les tailles supérieures à 20 pouces ont enregistré la croissance la plus rapide avec un TCAC de 11,83 % jusqu'en 2030.

- Par propulsion, les véhicules à moteur à combustion interne dominaient avec une part de 88,74 % en 2024, mais les véhicules électriques à batterie représentent la tranche à la croissance la plus rapide avec un TCAC de 31,27 % pour 2025-2030.

Tendances et Perspectives du Marché des Pneus en Inde

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Essor des Dépenses d'Infrastructure Stimule la Demande de Pneus pour Véhicules Commerciaux | +2.1% | Maharashtra, Gujarat, Tamil Nadu | Moyen terme (2 à 4 ans) |

| L'Électrification Rapide du Parc de Deux-Roues Accélère l'Adoption des Pneus Optimisés pour Véhicules Électriques | +1.8% | Centres urbains et villes de niveau 2 | Court terme (≤ 2 ans) |

| L'Étiquetage Étoilé BIS pour la Résistance au Roulement Stimule le Cycle de Mise à Niveau vers le Radial | +1.4% | National | Moyen terme (2 à 4 ans) |

| Les Droits Antidumping Gouvernementaux Protègent les Producteurs Nationaux | +0.9% | National | Long terme (≥ 4 ans) |

| L'Intégration de Capteurs dans les Pneus Intelligents Ouvre de Nouveaux Flux de Revenus pour les Équipementiers | +0.7% | Corridors de flottes urbaines | Long terme (≥ 4 ans) |

| Les Contrats de Télématique de Flotte Incitent à l'Adoption de Pneus à Faible Résistance au Roulement | +0.6% | Corridors logistiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Essor des Dépenses d'Infrastructure Stimule la Demande de Pneus pour Véhicules Commerciaux

L'allocation gouvernementale aux infrastructures dans le cadre du Programme National d'Infrastructure crée une demande soutenue pour les véhicules commerciaux lourds dans les applications de construction, d'exploitation minière et de logistique. Le programme PLI du Ministère des Industries Lourdes pour les composants automobiles, doté d'une enveloppe de 25 938 crores INR, incite aux exigences de valeur ajoutée nationale qui bénéficient aux fabricants de pneus locaux tout en stimulant la production de véhicules commerciaux à grande échelle[1]"Bilan de Fin d'Année 2024 : Ministère des Industries Lourdes," Bureau d'Information de la Presse, pib.gov.in.. Les projets de construction routière dans le cadre des initiatives PM Gati Shakti et Bharatmala nécessitent des pneus spécialisés pour les engins de construction et les véhicules de transport de matériaux. Les ventes de véhicules commerciaux sont corrélées au déploiement des dépenses d'investissement en infrastructure, créant des cycles de remplacement prévisibles pour les opérateurs de flottes. La dynamique de croissance du secteur s'accélère à mesure que les gouvernements des États mettent en œuvre des programmes d'infrastructure complémentaires qui s'étendent au-delà des initiatives fédérales. La demande portée par les infrastructures assure une stabilité des marges, les opérateurs commerciaux privilégiant la durabilité et le coût total de possession plutôt que le prix initial.

L'Électrification Rapide du Parc de Deux-Roues Accélère l'Adoption des Pneus Optimisés pour Véhicules Électriques

Les objectifs d'électrification des deux-roues visent une pénétration de 50 à 60 % d'ici 2030, modifiant fondamentalement les exigences de performance des pneus, car les moteurs électriques délivrent un couple instantané qui exige des caractéristiques d'adhérence renforcées[2]Ketan Thakkar, "Les Plans de l'Inde pour les Batteries de Véhicules Électriques Pourraient se Heurter à un Excédent d'Approvisionnement Intérieur," Autocar Professional, autocarpro.in. . Les formulations de pneus spécifiques aux véhicules électriques optimisent la résistance au roulement pour prolonger l'autonomie de la batterie tout en gérant les exigences de réduction du bruit, qui deviennent critiques en l'absence du masquage sonore du moteur à combustion interne. La reprise de la demande de deux-roues en zone rurale dépasse les marchés urbains avec une croissance de 8,39 % contre 6,77 %, créant des opportunités d'expansion géographique pour les produits optimisés pour véhicules électriques à mesure que le déploiement des infrastructures de recharge s'accélère. Les incitations FAME-II et les politiques étatiques en faveur des véhicules électriques accélèrent la vitesse d'adoption, notamment dans les applications de livraison et de covoiturage où les avantages en termes de coûts d'exploitation justifient des investissements dans des pneus premium. Des fabricants comme CEAT développent des composés et des sculptures de bande de roulement spécialisés pour les deux-roues électriques, reconnaissant que les conceptions de pneus traditionnelles ne répondent pas adéquatement aux caractéristiques de performance des véhicules électriques.

L'Étiquetage Étoilé BIS pour la Résistance au Roulement Stimule le Cycle de Mise à Niveau vers le Radial

La mise en œuvre par le Bureau des Normes Indiennes de l'étiquetage étoilé pour la résistance au roulement des pneus crée une dynamique réglementaire qui accélère l'adoption des pneus radiaux dans les segments des véhicules particuliers et commerciaux. Le cadre de certification, administré en vertu de la Loi BIS de 1986, établit des critères de performance qui favorisent la construction radiale par rapport aux alternatives à carcasse diagonale, stimulant les cycles de mise à niveau technologique parmi les fabricants nationaux[3]"Produits soumis à la Certification Obligatoire," BIS, bis.gov.in.. Les réglementations sur l'efficacité énergétique imposent indirectement des spécifications à faible résistance au roulement, les opérateurs de flottes cherchant à réduire leurs coûts d'exploitation face à la volatilité des prix des carburants. La transparence de l'étiquetage étoilé permet des décisions d'achat éclairées de la part des acheteurs commerciaux qui s'appuyaient auparavant sur la réputation de la marque plutôt que sur des indicateurs de performance. Le cadre réglementaire crée des opportunités de différenciation concurrentielle pour les fabricants investissant dans des composés de bande de roulement avancés et des technologies de construction. Les exigences de conformité établissent des barrières à l'entrée pour les importations de faible qualité tout en récompensant l'innovation nationale en matière d'optimisation de la résistance au roulement.

Les Droits Antidumping Gouvernementaux Protègent les Producteurs Nationaux

La mise en œuvre de mesures de défense commerciale protège les fabricants nationaux contre les pratiques tarifaires prédatrices des concurrents internationaux, notamment les producteurs chinois qui perturbaient auparavant les prix du marché par des exportations à des prix inférieurs aux coûts. Les mesures antidumping sur les roues en acier et les composants automobiles connexes créent une protection en amont qui stabilise les coûts des intrants pour les fabricants de pneus nationaux. Les restrictions à l'importation de pneus usagés limitent la concurrence du rechapage à faible coût tout en encourageant le développement des infrastructures nationales de recyclage. La protection tarifaire permet des investissements dans l'expansion des capacités nationales, les fabricants gagnant en pouvoir de fixation des prix et en stabilité des marges, précédemment érodées par des pratiques commerciales déloyales. Le cadre politique soutient le transfert de technologie et la formation de coentreprises, les acteurs internationaux établissant une production locale pour éviter les barrières tarifaires.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Volatilité des Prix du Caoutchouc Naturel Comprime les Marges | -1.7% | Régions de Saignée du Kerala et du Tamil Nadu | Court terme (≤ 2 ans) |

| Le Durcissement de la Politique de Mise à la Casse Reporte les Achats de Remplacement | -1.2% | Agglomérations Urbaines avec des Flottes Anciennes | Moyen terme (2 à 4 ans) |

| La Lente Reprise de la Demande Rurale Freine les Ventes de Deux-Roues | -1.0% | Marchés Ruraux et Semi-Urbains | Moyen terme (2 à 4 ans) |

| La Dépendance aux Importations de Caoutchouc Synthétique Haute Performance Accroît le Risque de Change | -0.8% | National (Ports et Pôles Industriels) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix du Caoutchouc Naturel Comprime les Marges

Les hausses des prix du caoutchouc naturel dépassant 50 % en 2024 créent une pression aiguë sur les marges, les fabricants peinant à répercuter l'inflation des coûts sur des consommateurs et des opérateurs de flottes sensibles aux prix. Le déficit de caoutchouc naturel de l'Inde, de 550 000 tonnes par an, expose les producteurs nationaux à la volatilité des prix internationaux, alimentée par des perturbations de l'approvisionnement dans les régions productrices d'Asie du Sud-Est. La dépendance aux importations de caoutchouc synthétique aggrave le risque de change, la dépréciation de la roupie amplifiant l'inflation des coûts des intrants, affectant particulièrement les fabricants aux capacités de couverture limitées. Les coûts des matières premières représentent 60 à 65 % des dépenses de fabrication des pneus, créant un effet de levier opérationnel qui amplifie la volatilité des bénéfices lors des cycles de prix des matières premières. Des fabricants comme Apollo Tires et CEAT ont signalé une compression des marges au cours des derniers trimestres, les hausses de prix sélectives n'ayant pas suffi à compenser entièrement l'inflation des coûts des intrants, forçant des améliorations de l'efficacité opérationnelle et des stratégies d'optimisation du mix produit.

Le Durcissement de la Politique de Mise à la Casse Reporte les Achats de Remplacement

La mise en œuvre de la politique de mise à la casse des véhicules crée une incertitude sur la demande de remplacement, la réponse tiède aux programmes d'incitation retardant les cycles de renouvellement des flottes qui alimentent traditionnellement les ventes de pneus sur le marché secondaire. La nature volontaire de la politique et les incitations financières limitées se traduisent par des cycles de vie des véhicules prolongés qui reportent les achats de pneus de remplacement, notamment dans les segments commerciaux où les opérateurs maximisent l'utilisation des actifs. La reprise de la demande rurale reste contrainte par des pressions sur les revenus qui privilégient les dépenses essentielles par rapport à l'entretien discrétionnaire des véhicules, créant des disparités géographiques dans les schémas de demande de remplacement. Les défauts de conception du programme de mise à la casse, notamment une compensation insuffisante pour les véhicules en fin de vie, limitent les taux de participation et prolongent l'âge moyen du parc automobile. Les cycles de remplacement prolongés compriment les volumes du marché secondaire tout en faisant évoluer la demande vers des spécifications de pneus premium et plus durables qui réduisent la fréquence de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Pneu : La Domination des Pneus Toutes Saisons Face au Défi des Pneus Spécifiques au Terrain

Les pneus toutes saisons commandaient 63,12 % de part de marché en 2024, reflétant la préférence des consommateurs pour des performances polyvalentes dans les diverses conditions climatiques et surfaces routières de l'Inde. Cependant, les pneus tout-terrain s'accélèrent à un TCAC de 10,38 % jusqu'en 2030, portés par la prolifération des SUV et la croissance du tourisme d'aventure qui exige une capacité hors route renforcée. Les pneus hiver restent une niche compte tenu du climat tropical de l'Inde, tandis que les pneus été servent des applications spécialisées dans les conditions de chaleur extrême des plaines du nord. L'évolution vers les spécifications tout-terrain reflète l'évolution du comportement des consommateurs, les acheteurs urbains recherchant des véhicules pour les trajets en ville et les activités récréatives du week-end.

Le lancement par CEAT de produits tout-terrain spécialisés et la gamme Apterra AT2 d'Apollo Tires illustrent la réponse des fabricants à l'évolution des exigences de performance. La croissance du segment toutes saisons se modère à mesure que les consommateurs privilégient des attributs de performance spécifiques plutôt que la polyvalence générale. L'évolution de la segmentation indique une maturation du marché où des produits différenciés captent des opportunités de tarification premium auparavant indisponibles dans les segments axés sur les produits de base.

Par Conception de Pneu : La Technologie Radiale Consolide sa Position sur le Marché

La construction radiale a capté 72,46 % de part de marché en 2024 et continue de progresser à un TCAC de 7,62 %, les réglementations sur l'efficacité énergétique et les exigences de performance favorisant les méthodes de construction avancées par rapport aux alternatives à carcasse diagonale traditionnelles. Les pneus sans air non pneumatiques représentent une technologie émergente avec un déploiement commercial limité mais un potentiel à long terme significatif pour des applications spécifiques, notamment les deux-roues et les véhicules à faible vitesse. La construction diagonale persiste dans les segments sensibles aux prix et les applications spécialisées où les avantages du radial ne justifient pas les suppléments de coût. La transition technologique reflète l'évolution plus large de l'industrie automobile vers l'optimisation des performances et l'efficacité opérationnelle.

Les exigences d'étiquetage étoilé du BIS imposent effectivement l'adoption du radial dans les segments réglementés, créant une dynamique réglementaire qui accélère la transformation du marché. Les fabricants investissent massivement dans les capacités de production radiale tout en supprimant progressivement les lignes à carcasse diagonale, indiquant une transition technologique irréversible. Le développement de pneus non pneumatiques par les fabricants mondiaux suggère un potentiel de perturbation future, bien que la viabilité commerciale reste limitée par les contraintes de coût et de performance.

Par Type de Véhicule : Le Leadership des Deux-Roues Défié par la Montée en Puissance des SUV

Les deux-roues ont maintenu une part de marché de 45,87 % en 2024, reflétant les schémas de mobilité de l'Inde et les préférences de transport urbain, bien que la croissance se modère à mesure que le segment arrive à maturité. Les SUV et les crossovers émergent comme le segment à la croissance la plus rapide avec un TCAC de 11,94 %, portés par la hausse des revenus disponibles, la préférence des consommateurs pour des positions d'assise plus élevées et les avantages perçus en matière de sécurité. Les véhicules commerciaux légers bénéficient de l'expansion du commerce électronique et de la croissance de la livraison du dernier kilomètre, tandis que les camions commerciaux lourds et les autobus servent le développement des infrastructures et l'expansion des transports publics. Les applications hors route et spécialisées progressent avec l'activité minière, agricole et de construction.

La reprise des deux-roues en zone rurale dépasse les marchés urbains, les données FADA montrant une croissance de 7,71 % en exercice 2025, à mesure que les revenus ruraux se stabilisent et que la disponibilité du financement s'améliore. L'évolution du type de véhicule reflète une transformation économique plus large, l'Inde passant d'une mobilité centrée sur les deux-roues vers des préférences de transport multimodal. Le segment des voitures particulières reste contraint par des défis d'accessibilité financière, tandis que la croissance des SUV indique des tendances à la premiumisation qui bénéficient aux fabricants de pneus grâce à un mix produit à plus haute valeur ajoutée.

Par Application : La Domination Sur Route Face à l'Accélération Hors Route

Les applications sur route commandaient 77,84 % de part de marché en 2024, reflétant l'infrastructure de transport centrée sur la route de l'Inde et les schémas de mobilité urbaine. Les applications hors route s'accélèrent à un TCAC de 9,71 % jusqu'en 2030, portées par la construction, l'exploitation minière et la mécanisation agricole qui exigent des caractéristiques de performance de pneus spécialisées. La segmentation reflète la diversification économique, l'Inde s'étendant au-delà des services vers la fabrication et le développement des infrastructures qui nécessitent le déploiement de machines lourdes. La demande en engins de construction augmente avec les dépenses d'infrastructure, tandis que l'activité minière s'étend pour répondre aux besoins de croissance industrielle.

Les initiatives gouvernementales d'infrastructure dans le cadre de PM Gati Shakti et du Programme National d'Infrastructure créent une demande soutenue de pneus hors route, les projets de construction nécessitant des équipements spécialisés avec des spécifications de pneus adaptées au terrain. Les tendances à la mécanisation agricole favorisent des équipements plus grands et plus performants qui exigent une technologie de pneus avancée pour la protection des sols et l'efficacité opérationnelle. L'évolution des applications indique une sophistication du marché, les utilisateurs finaux privilégiant l'optimisation des performances plutôt que la minimisation des coûts.

Par Utilisateur Final : La Force du Marché Secondaire Défié par la Dynamique des Équipementiers

Le segment du marché secondaire a maintenu une part de marché de 60,92 % en 2024, reflétant le large parc de véhicules installé en Inde et les schémas de demande axés sur le remplacement qui favorisent les canaux de distribution indépendants. Le segment équipementier s'accélère à un TCAC de 8,64 % jusqu'en 2030, à mesure que la production nationale de véhicules monte en puissance et que les fabricants intègrent des spécifications de pneus avancées dans les nouvelles conceptions de véhicules. L'évolution de la segmentation reflète la maturation de l'industrie automobile, les équipementiers spécifiant de plus en plus des pneus de performance plutôt que des alternatives de base. La demande de remplacement bénéficie de cycles de vie des véhicules prolongés et de cycles de remplacement différés qui augmentent les taux d'usure des pneus.

La croissance de la production de véhicules dans le cadre des programmes PLI automobiles stimule la demande des équipementiers, les fabricants établissant des chaînes d'approvisionnement nationales qui favorisent les producteurs de pneus locaux par rapport aux importations. L'évolution du canal du marché secondaire comprend des plateformes numériques et l'expansion du commerce de détail organisé qui améliore l'accès des consommateurs et la qualité des services. La dynamique des utilisateurs finaux indique une transformation de la structure du marché, les canaux organisés gagnant des parts au détriment des réseaux de distribution traditionnels non organisés.

Par Taille de Jante : La Domination du Milieu de Gamme Face à l'Expansion Premium

La catégorie de jantes de 15 à 20 pouces commandait 54,18 % de la part de marché en 2024, reflétant les spécifications des véhicules particuliers grand public et les exigences des véhicules commerciaux. Les segments supérieurs à 20 pouces s'accélèrent à un TCAC de 11,83 % jusqu'en 2030, portés par la premiumisation des SUV et l'adoption de véhicules de luxe qui exigent des spécifications de roues plus grandes. Les tailles inférieures à 15 pouces servent les segments d'entrée de gamme et les applications de deux-roues où la sensibilité aux coûts contraint l'adoption de mises à niveau. L'évolution de la taille des jantes reflète la tendance de l'industrie automobile vers des roues plus grandes qui améliorent l'esthétique et les caractéristiques de performance des véhicules.

Les tendances à la premiumisation favorisent les jantes de plus grande taille, les consommateurs associant la taille des roues à la qualité et au statut du véhicule, créant des opportunités d'expansion des marges pour les fabricants de pneus desservant les segments à haute valeur ajoutée. Les spécifications des véhicules commerciaux restent stables dans les catégories de milieu de gamme où les exigences opérationnelles privilégient la durabilité par rapport à l'esthétique. L'évolution de la segmentation indique une maturation du marché, les préférences des consommateurs évoluant au-delà du transport de base vers des considérations de style de vie et de statut.

Par Propulsion : La Domination des Moteurs à Combustion Interne Face à la Disruption Électrique

Les moteurs à combustion interne ont conservé une part de marché de 88,74 % en 2024, reflétant le parc de véhicules installé et la domination continue des groupes motopropulseurs conventionnels dans les ventes de nouveaux véhicules. Les véhicules électriques à batterie représentent le segment à la croissance la plus rapide avec un TCAC de 31,27 %, bien qu'à partir d'une base réduite qui limite l'impact à court terme sur le marché. Les véhicules hybrides et à pile à combustible servent des applications de niche avec un déploiement commercial limité mais un intérêt croissant des fabricants. L'évolution de la propulsion reflète la transformation de l'industrie automobile vers l'électrification, qui modifie fondamentalement les exigences de performance des pneus.

Le développement de pneus spécifiques aux véhicules électriques se concentre sur l'optimisation de la résistance au roulement, la réduction du bruit et la gestion du couple instantané, que les pneus conventionnels ne traitent pas adéquatement. Les politiques gouvernementales en faveur des véhicules électriques, notamment FAME-II et les incitations au niveau des États, accélèrent la vitesse d'adoption, notamment dans les segments des deux-roues et des véhicules commerciaux, où les avantages en termes de coûts d'exploitation justifient des investissements premium. La transition de propulsion crée des opportunités de développement de produits, les fabricants adaptant les formulations et les méthodes de construction aux caractéristiques des véhicules électriques.

Analyse Géographique

L'Inde représente le principal foyer géographique de cette analyse de marché, avec des variations régionales reflétant les schémas de développement économique, la qualité des infrastructures et les taux d'adoption des véhicules dans les États et territoires. Le Maharashtra, le Tamil Nadu, le Gujarat et le Karnataka émergent comme les principaux centres de consommation en raison de la concentration des fabricants automobiles, de revenus disponibles plus élevés et d'une infrastructure routière supérieure qui soutient l'adoption de pneus premium. Ces États bénéficient de pôles automobiles établis qui créent une demande des équipementiers et des besoins de remplacement sur le marché secondaire, tandis que leur développement industriel stimule le déploiement de véhicules commerciaux qui exigent des applications de pneus spécialisées.

Les États du nord, notamment l'Uttar Pradesh, le Punjab et l'Haryana, affichent un fort potentiel de croissance porté par la mécanisation agricole et le développement des infrastructures dans le cadre des initiatives gouvernementales, bien que la sensibilité aux prix contraigne l'adoption de produits premium. La région de Delhi NCR représente un marché significatif en raison de la forte densité de véhicules et du pouvoir d'achat des consommateurs. Dans le même temps, les conditions météorologiques extrêmes créent des exigences de performance spécifiques en matière de durabilité des pneus et de résistance à la chaleur. Les États de l'est, notamment le Bengale-Occidental et l'Odisha, bénéficient de l'activité minière et du développement portuaire qui stimulent la demande de véhicules commerciaux lourds. Cependant, le développement global du marché est en retard par rapport aux régions occidentales et méridionales en raison d'une activité industrielle et de niveaux de revenus plus faibles.

Les marchés ruraux dans toutes les régions affichent une dynamique de reprise, l'électrification des deux-roues et la mécanisation agricole créant de nouveaux schémas de demande qui favorisent les fabricants nationaux disposant de réseaux de distribution établis. La distribution géographique reflète la transformation économique de l'Inde, le développement des infrastructures et l'expansion industrielle créant des opportunités de croissance régionales qui bénéficient aux fabricants de pneus présents à l'échelle nationale et disposant de capacités de production locales. Les politiques étatiques en faveur des véhicules électriques et les incitations aux infrastructures créent des variations géographiques dans l'adoption des véhicules électriques, influençant la composition de la demande de pneus et les exigences de performance dans les différentes régions.

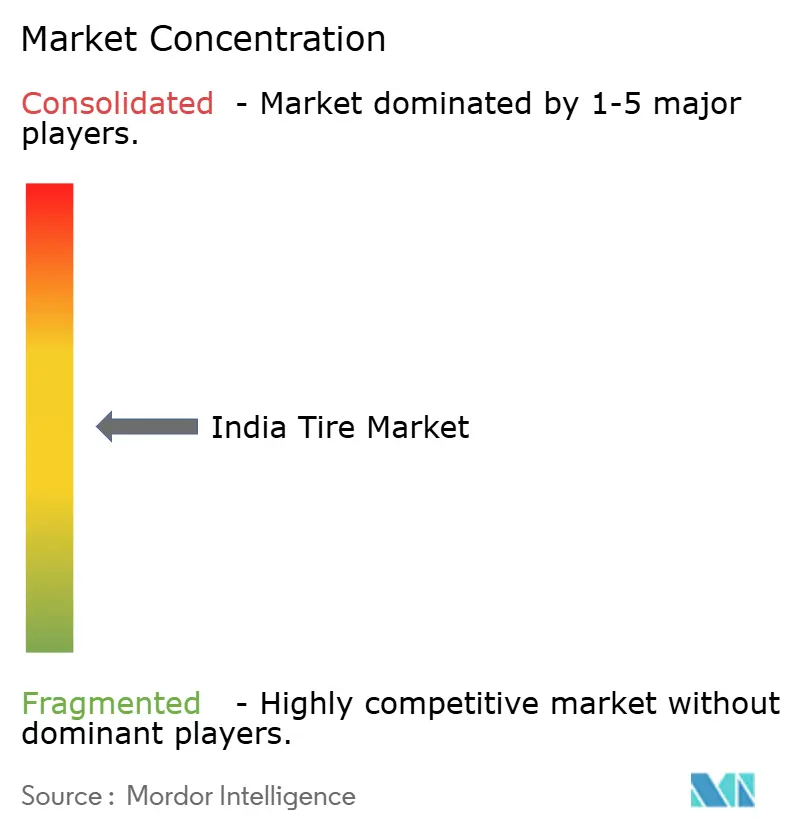

Paysage Concurrentiel

Le marché indien des pneus présente une fragmentation modérée, les acteurs nationaux MRF, Apollo Tires, JK Tire et CEAT étant en concurrence avec des fabricants internationaux dont Bridgestone, Michelin, Continental et Goodyear dans différents segments et gammes de prix. La concentration du marché varie selon les segments, les catégories premium affichant une consolidation plus élevée tandis que les segments d'entrée de gamme restent fragmentés entre de nombreux acteurs régionaux. Les schémas stratégiques mettent l'accent sur l'expansion des capacités, les mises à niveau technologiques et la diversification du portefeuille de produits, les fabricants s'adaptant à l'évolution des exigences de performance et des mandats réglementaires. Des opportunités de marché inexploitées émergent dans les formulations spécifiques aux véhicules électriques, l'intégration de pneus intelligents et les applications spécialisées, notamment les segments hors route et agricoles, où les exigences de performance dépassent les capacités actuelles des produits.

Le déploiement technologique se concentre sur l'optimisation de la résistance au roulement, l'intégration de capteurs intelligents et les composés avancés qui répondent aux caractéristiques des véhicules électriques et aux réglementations sur l'efficacité énergétique. MRF a enregistré une croissance de ses revenus avec des distributions de dividendes de 200 INR par action, tandis qu'Apollo Tires a investi dans des capacités de R&D en Europe, et que CEAT a réalisé une croissance à deux chiffres dans les segments de remplacement et international. Les perturbateurs émergents comprennent des fabricants spécialisés ciblant des applications de niche et des entreprises technologiques développant des solutions de pneus intelligents qui s'intègrent aux systèmes de gestion de flotte. La dynamique concurrentielle reflète la maturation du marché, les fabricants passant d'une concurrence basée sur les volumes vers des produits et services à valeur ajoutée qui commandent des prix premium et améliorent la fidélité des clients.

Leaders de l'Industrie des Pneus en Inde

Apollo Tyres Ltd.

JK Tyre & Industries Ltd.

Balkrishna Industries Ltd. (BKT)

MRF Tyres

CEAT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Juillet 2025 : L'industrie indienne des pneus est sur le point de gagner un avantage concurrentiel sur le marché britannique à la suite de la signature de l'Accord Économique et Commercial Global (AECG) Inde-Royaume-Uni. Dans le cadre de cet accord historique, tous les droits d'importation sur les pneus et les produits en caoutchouc exportés d'Inde vers le Royaume-Uni ont été immédiatement supprimés, offrant un fort coup de pouce à la compétitivité-prix des producteurs indiens.

- Avril 2025 : Goodyear Tire & Rubber Company évalue la vente potentielle de sa division de pneus agricoles en Inde dans le cadre de son initiative de restructuration plus large « Goodyear Forward ». La division, qui détient environ 50 % de part de marché dans le segment des pneus agricoles en Inde, est valorisée entre 2 500 crores et 2 700 crores de roupies (environ 300 millions USD).

- Décembre 2024 : En décembre 2024, JK Tyre & Industries a obtenu un prêt à long terme de 30 millions d'euros (EUR 30 millions) auprès de DEG, l'institution de financement du développement d'Allemagne. Le financement est destiné à une expansion durable de son installation de production de pneus radiaux pour voitures particulières au Madhya Pradesh.

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des pneus en Inde en 2030 ?

Il devrait atteindre 4,24 milliards USD d'ici 2030, avec une croissance à un TCAC de 8,91 %.

Quelle conception de pneu domine les ventes actuelles ?

La construction radiale était en tête avec une part de 72,46 % en 2024 en raison des mandats d'efficacité énergétique.

À quelle vitesse la demande de pneus pour véhicules électriques se développe-t-elle ?

Les montages sur véhicules électriques à batterie progressent à un TCAC de 31,27 %, le plus rapide parmi les catégories de propulsion.

Quelle catégorie de taille de jante connaît la croissance la plus rapide ?

Les pneus de plus de 20 pouces progressent à un TCAC de 11,83 %, portés par l'adoption de SUV premium.

Quel facteur menace le plus les marges des fabricants ?

La volatilité du caoutchouc naturel, avec une hausse des prix de 50 % en 2024, a réduit la rentabilité de 1,7 point de pourcentage sur les prévisions de TCAC.

Dernière mise à jour de la page le: