Taille et part du marché des pneumatiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

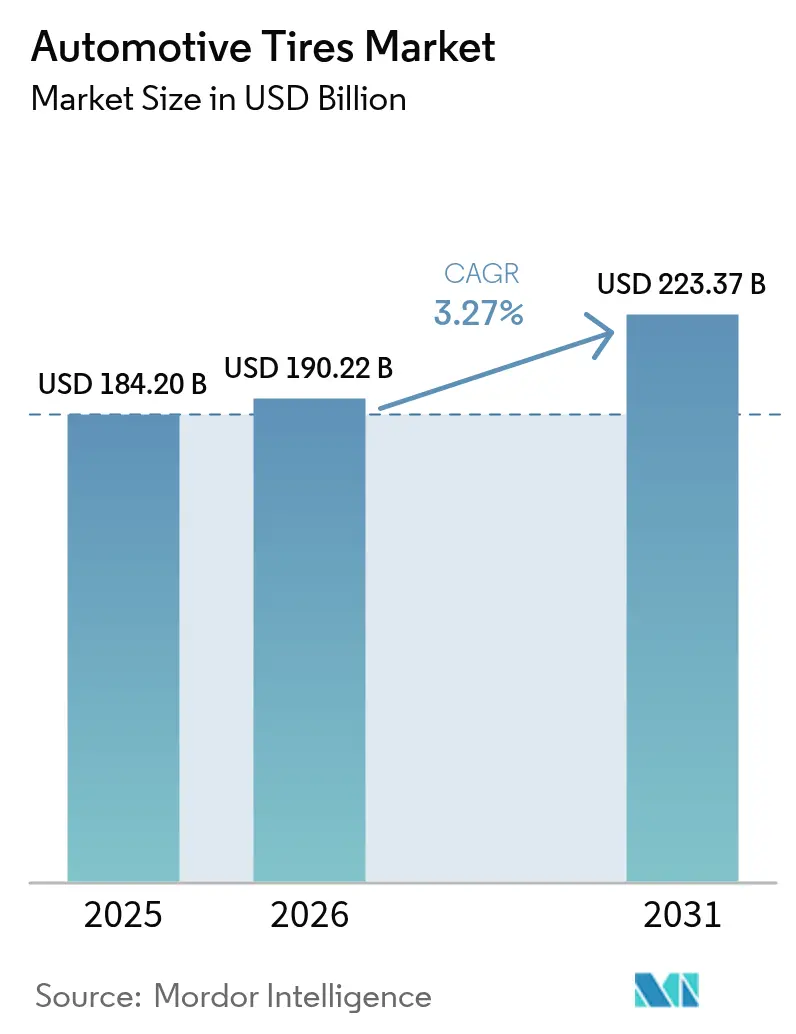

| Taille du Marché (2026) | 190.22 Milliards de dollars |

| Taille du Marché (2031) | 223.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneumatiques automobiles par Mordor Intelligence

La taille du marché des pneumatiques automobiles est estimée à 190,22 milliards USD en 2026, en progression par rapport à la valeur de 184,20 milliards USD en 2025, avec des projections pour 2031 atteignant 223,37 milliards USD, soit une croissance à un TCAC de 3,27 % sur la période 2026-2031. Plusieurs dynamiques façonnent cette trajectoire : l'adoption des véhicules électriques stimule la demande de produits à très faible bruit et à faible résistance au roulement ; les politiques de durabilité encouragent l'investissement national dans le caoutchouc synthétique ; et la préférence des consommateurs pour des jantes de plus grand diamètre fait monter les prix de vente moyens. La profondeur manufacturière de l'Asie et la hausse du taux de motorisation en font l'ancre géographique du marché, tandis que l'Amérique du Nord et l'Europe innovent autour de la connectivité et des performances premium. Les pressions du côté de l'offre liées à la maladie des feuilles de caoutchouc en Asie du Sud-Est et aux difficultés logistiques du noir de carbone en Europe soulignent la nécessité d'une résilience de la chaîne d'approvisionnement. Pourtant, le marché global des pneumatiques automobiles continue de se développer à mesure que les flottes se modernisent et que les contrats de pneumatiques intelligents riches en données ouvrent de nouveaux flux de revenus.

Principaux enseignements du rapport

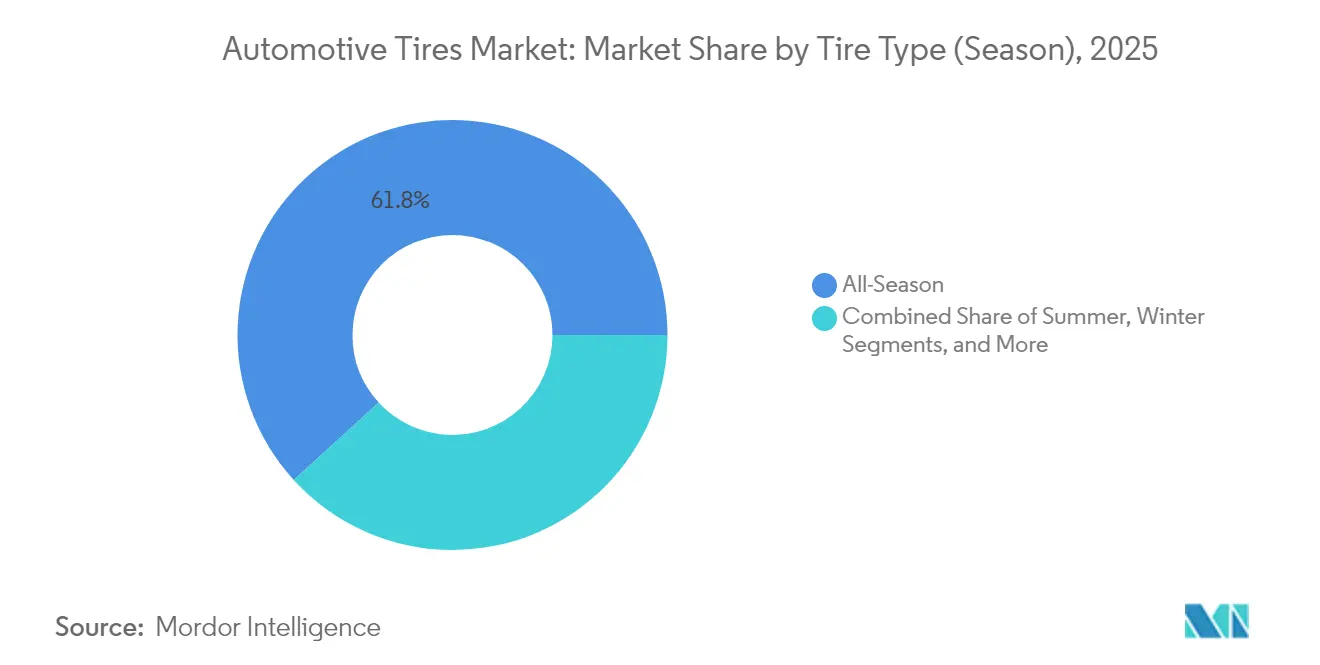

- Par type de pneumatique (saison), les produits toutes saisons ont dominé avec 61,78 % de la part du marché des pneumatiques automobiles en 2025, tandis que les pneumatiques hiver devraient afficher le TCAC le plus rapide de 4,12 % jusqu'en 2031.

- Par conception de pneumatique, les pneumatiques radiaux représentaient 85,72 % de la part du marché des pneumatiques automobiles en 2025 ; les options non pneumatiques/sans air devraient progresser à un TCAC de 5,49 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont capté 56,63 % de la part du marché des pneumatiques automobiles en 2025, tandis que les pneumatiques spécifiques aux véhicules électriques à batterie progressent à un TCAC de 10,63 % sur la période 2026-2031.

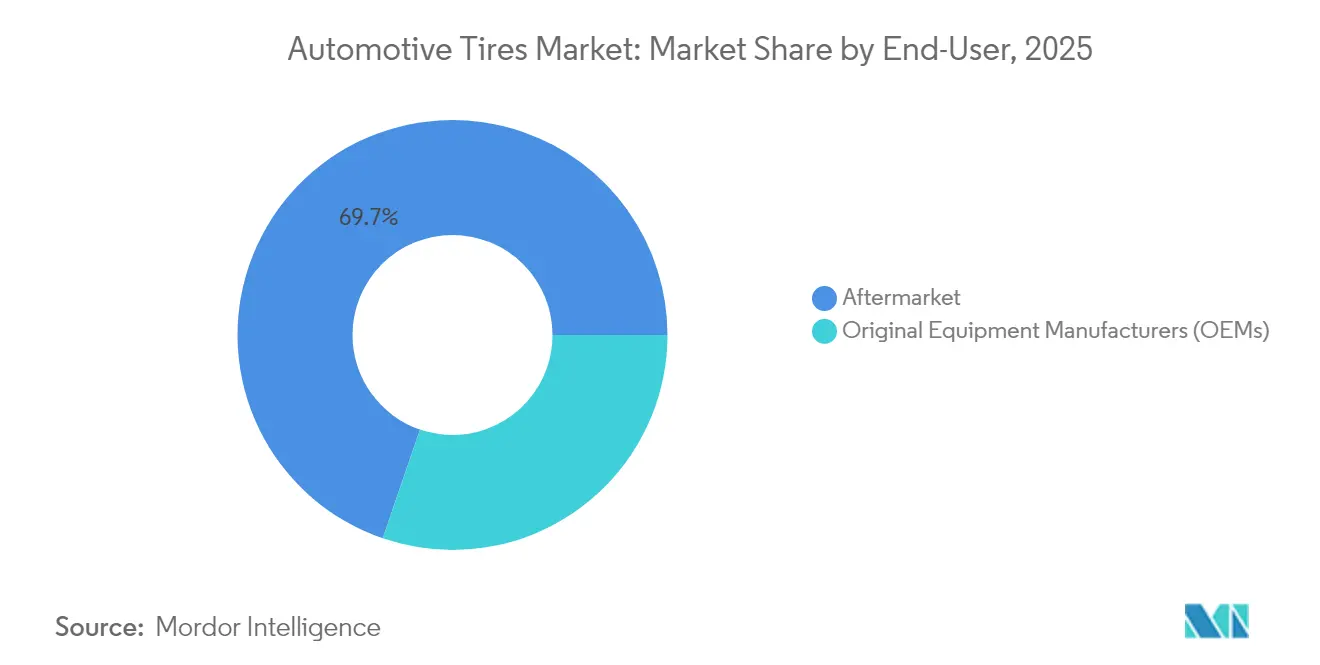

- Par utilisateur final, le canal de remplacement/marché secondaire détenait une part de 69,74 % de la taille du marché des pneumatiques automobiles en 2025, tandis que la demande des équipementiers augmente à un TCAC de 7,2 % jusqu'en 2031.

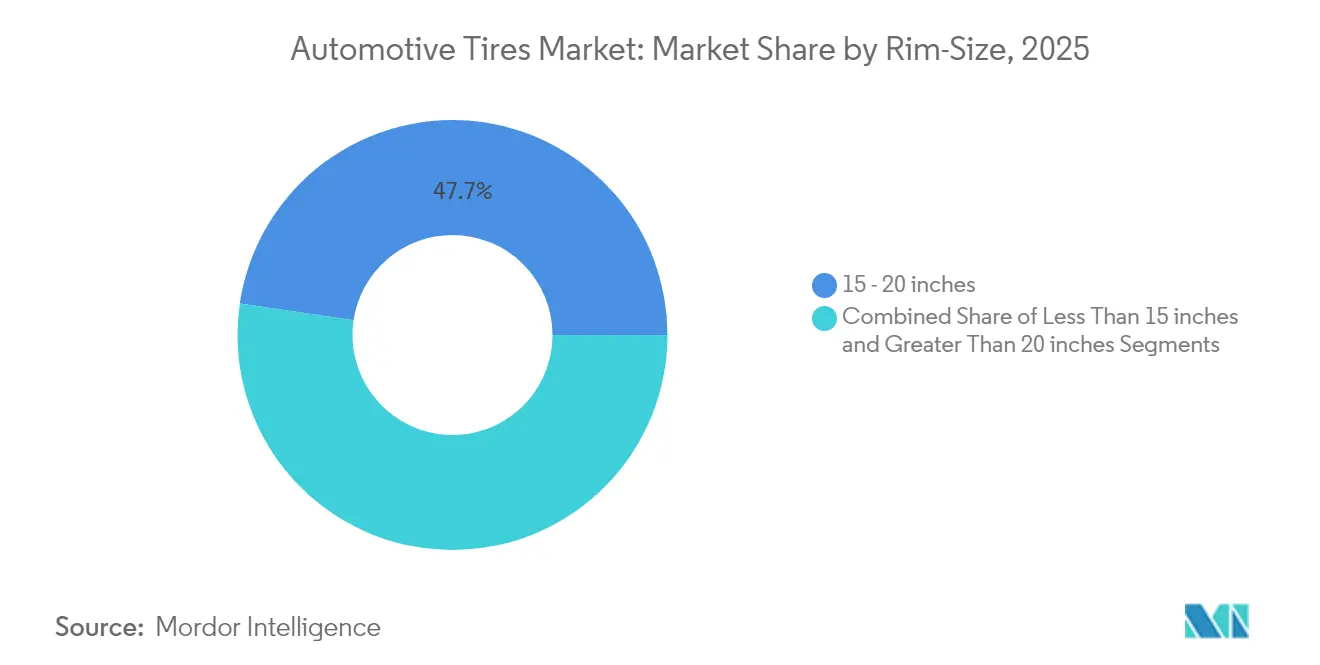

- Par taille de jante, le segment 15-20 pouces commandait une part de 47,66 % du marché des pneumatiques automobiles en 2025 ; les pneumatiques de plus de 20 pouces constituaient la tranche à la croissance la plus rapide avec un TCAC de 7,98 %.

- Par motorisation, les véhicules à moteur à combustion interne représentaient 91,62 % de la part du marché des pneumatiques automobiles en 2025, mais les pneumatiques pour véhicules électriques à batterie devraient afficher un TCAC robuste de 10,62 % jusqu'en 2031.

- Par géographie, l'Asie a sécurisé 54,12 % de la part du marché des pneumatiques automobiles en 2025 et continue de croître à un TCAC de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pneumatiques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande induite par l'électrification pour des pneumatiques à très faible bruit | +1.8% | Union européenne | Moyen terme (2-4 ans) |

| Adoption obligatoire de pneumatiques à faible résistance au roulement dans le cadre des normes chinoises Phase 6 | +1.2% | Chine ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrats de pneumatiques intelligents activés par l'IoT dans les flottes nord-américaines | +0.9% | Amérique du Nord | Long terme (≥ 4 ans) |

| Capacité de caoutchouc synthétique relocalisée via la loi américaine sur la réduction de l'inflation | +0.7% | États-Unis ; répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des jantes de 18 pouces et plus dans les SUV indiens | +0.5% | Inde ; répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réforme de l'étiquetage des pneumatiques UE-2024 stimulant les remplacements de classe A | +0.3% | Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande induite par l'électrification pour des pneumatiques à très faible bruit

Les groupes motopropulseurs électriques suppriment le masquage acoustique du moteur, plaçant l'interaction pneumatique-chaussée au premier plan acoustique. Les constructeurs de véhicules électriques premium paient des primes plus élevées pour des produits en mousse antibruit et des sculptures de bande de roulement accordées qui réduisent les décibels en habitacle jusqu'à 20 %.[1]"Guide de mobilité électrique, " MICHELIN, michelin.caLes limites de bruit extérieur plus strictes de l'Union européenne renforcent cette tendance, et le marché des pneumatiques automobiles voit désormais les segments grand public demander une technologie similaire pour la conformité et le confort. Les fournisseurs peuvent répondre aux exigences de performance et de réglementation, sécuriser les montages en première monte convoités et maintenir la discipline tarifaire malgré des coûts de matières premières plus élevés.

Adoption obligatoire de pneumatiques à faible résistance au roulement en Chine

Les règles d'efficacité énergétique Phase 6 imposent une amélioration de la consommation de 15 %, mettant en lumière la résistance au roulement. Les marques nationales et mondiales compriment leurs cycles de R&D à 18 mois pour livrer des composés riches en silice capables d'améliorer l'économie de carburant de 8 %. Les gains obtenus pour l'homologation chinoise se répercutent rapidement dans la production asiatique plus large, élevant la technologie de référence sur l'ensemble du marché des pneumatiques automobiles sans dépenses de R&D dupliquées.

Essor des jantes de 18 pouces et plus dans les SUV indiens

Les immatriculations de SUV en Inde ont bondi de 34 % au cours de l'exercice 2024, et les roues de 18 à 20 pouces génèrent des marges supérieures de 40 à 60 % aux tailles standard. Les expansions de capacité locales et les références premium captent de la valeur à mesure que les clients perçoivent les jantes plus grandes comme des signes de statut et de performance. Le glissement de mix se répercute sur le marché plus large des pneumatiques automobiles en augmentant le prix de vente moyen et en encourageant une segmentation plus poussée des produits par diamètre.

Refonte de l'étiquetage des pneumatiques UE-2024

Des notes A à E plus claires sur la résistance au roulement, l'adhérence sur sol mouillé et le bruit améliorent la sensibilisation des consommateurs. Les gammes premium de classe A surpassent désormais les classes inférieures dans les ventes de remplacement, réduisant les mises au rebut prématurées et poussant les fabricants à investir dans des composés avancés qui satisfont à la fois les exigences d'efficacité et d'adhérence sur l'ensemble du marché des pneumatiques automobiles.[2]"Michelin soutient le nouveau règlement européen R117-04, " MICHELIN, michelin.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La maladie des feuilles de caoutchouc en Asie du Sud-Est faisant grimper les coûts des matières premières | -1.2% | Asie du Sud-Est, avec un impact mondial | Moyen terme (2-4 ans) |

| L'excès de poids à vide des véhicules électriques accélérant les réclamations sous garantie | -0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'expédition du noir de carbone en Europe | -0.5% | Europe, avec des répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Interdiction imminente des PFAS aux États-Unis sur les agents de démoulage fluorés | -0.3% | États-Unis, avec un impact mondial potentiel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impact de la maladie des feuilles de caoutchouc en Asie du Sud-Est

L'infestation par Pestalotiopsis a réduit les rendements en latex en Indonésie, faisant grimper les prix au comptant du caoutchouc naturel de 33 % en glissement annuel et comprimant les marges des usines de pneumatiques dans le monde entier. La reprise est lente car les arbres affectés ont besoin de jusqu'à 10 ans pour atteindre la maturité de saignée. Les producteurs se diversifient vers des sources de guayule et de pissenlit russe, mais l'échelle commerciale reste à plusieurs saisons, maintenant une pression sur les coûts à moyen terme.

L'excès de poids à vide des véhicules électriques accélérant les réclamations sous garantie

Les batteries ajoutent plus de 450 kg à de nombreux SUV électriques et pickups, accélérant l'usure de la bande de roulement de 15 à 20 % et déclenchant des remboursements de garantie plus élevés. Les composés spécialisés pour véhicules électriques et les constructions renforcées offrent des garanties allant jusqu'à 80 000 km, mais leur prime de prix de 15 à 30 % réduit l'écart d'accessibilité, en particulier dans les segments de véhicules électriques d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pneumatique : la polyvalence maintient les toutes saisons en tête

Les produits toutes saisons ont maintenu leur leadership en 2025 avec 61,78 % de la part du marché des pneumatiques automobiles, aidés par leur commodité toute l'année dans des climats variés. Les pneumatiques hiver, bien que plus petits, devraient afficher le TCAC le plus rapide de 4,12 % entre 2026 et 2031, les mandats de sécurité en Europe élargissant leur adoption. Les gammes été restent populaires dans les régions à températures constamment élevées, tandis que les sculptures tout-terrain/boue capturent les propriétaires de SUV qui valorisent les capacités hors route. Les fabricants mélangent désormais des composés à haute teneur en silice avec des lamelles adaptatives afin qu'une seule sculpture puisse tolérer à la fois la chaleur et la neige légère, réduisant la complexité des stocks pour les concessionnaires.

Les dépenses de R&D ciblent également les besoins des véhicules électriques : les inserts en mousse réduisent le bruit en habitacle et les chimies du caoutchouc maintiennent la flexibilité en dessous de zéro, rendant les références premium hiver attractives pour les acheteurs de véhicules électriques. De plus en plus de flottes spécifient la certification trois pics montagne flocon de neige sur les fourgons de livraison, soulignant la portée réglementaire croissante. Parallèlement, les services de rotation des pneumatiques basés sur les données allongent la durée de vie de la bande de roulement, déplaçant les revenus vers des forfaits de changement hivernal à valeur ajoutée. Ces tendances croisées garantissent que les gammes saisonnières évoluent bien au-delà des simples plages de température.

Par conception de pneumatique : la domination radiale face aux expériences sans air

La construction radiale a capté 85,72 % de la part du marché des pneumatiques automobiles en 2025, grâce à son efficacité énergétique, sa tenue de route stable et sa longue durée de vie de la bande de roulement. La carcasse diagonale perdure dans les niches à faible vitesse et à charge lourde, mais son influence continue de diminuer. L'avancée la plus perturbatrice est le segment non pneumatique/sans air, dont la croissance annuelle est prévue à 5,49 % jusqu'en 2031, les flottes de construction, militaires et d'entretien des espaces verts recherchant une disponibilité à l'épreuve des crevaisons. Les rayons en thermoplastique et les toiles composites réduisent l'écart de résistance au roulement avec les pneumatiques radiaux conventionnels.

Des programmes pilotes montrent que les pneumatiques sans air permettent des économies sur le coût du cycle de vie une fois les réparations de crevaisons et les temps d'arrêt pris en compte, persuadant les équipementiers de programmer des essais sur voitures particulières dans le prochain cycle de développement. Les fournisseurs de pneumatiques radiaux répondent avec des bourrelets renforcés et des ceintures en acier plus minces qui réduisent la masse sans sacrifier la résistance, visant à défendre leurs parts tandis que le poids à vide des véhicules électriques augmente. Les réglementations sur la recyclabilité suscitent davantage d'intérêt pour les conceptions sans air en matériau unique qui simplifient le traitement en fin de vie. Le résultat est une course à l'innovation sur deux voies plutôt qu'une substitution pure et simple.

Par type de véhicule : les voitures particulières dominent toujours, mais les pneumatiques pour véhicules électriques prennent de l'avance

Les voitures particulières représentaient 56,63 % du volume de 2025, consolidant leur place au cœur de la taille du marché des pneumatiques automobiles. Les SUV et crossovers continuent d'empiéter, poussant les fabricants de pneumatiques vers des indices de charge plus élevés et des diamètres plus grands. La croissance remarquable concerne les pneumatiques spécifiques aux véhicules électriques à batterie, prévus pour un TCAC robuste de 10,63 % à mesure que les immatriculations mondiales de véhicules électriques s'envolent. La masse supplémentaire des batteries et le couple instantané stimulent la demande de carcasses plus solides, de bandes de roulement riches en silice et d'amortisseurs acoustiques.

Lors de l'ingénierie précoce des plateformes, les constructeurs automobiles premium co-développent de plus en plus des pneumatiques sur mesure pour véhicules électriques à batterie, intégrant des dimensions exclusives à la marque qui verrouillent les revenus de remplacement. Dans le canal de remplacement, le marketing d'optimisation de l'autonomie persuade les acheteurs sensibles aux coûts d'accepter des primes de prix de 15 à 30 % lorsqu'ils peuvent vérifier des kilomètres supplémentaires par charge. Parallèlement, l'électrification des véhicules utilitaires légers génère de nouvelles références avec des flancs renforcés pour la livraison de colis. Cette évolution du mix de véhicules accélère la complexité des produits tout au long de la chaîne d'approvisionnement.

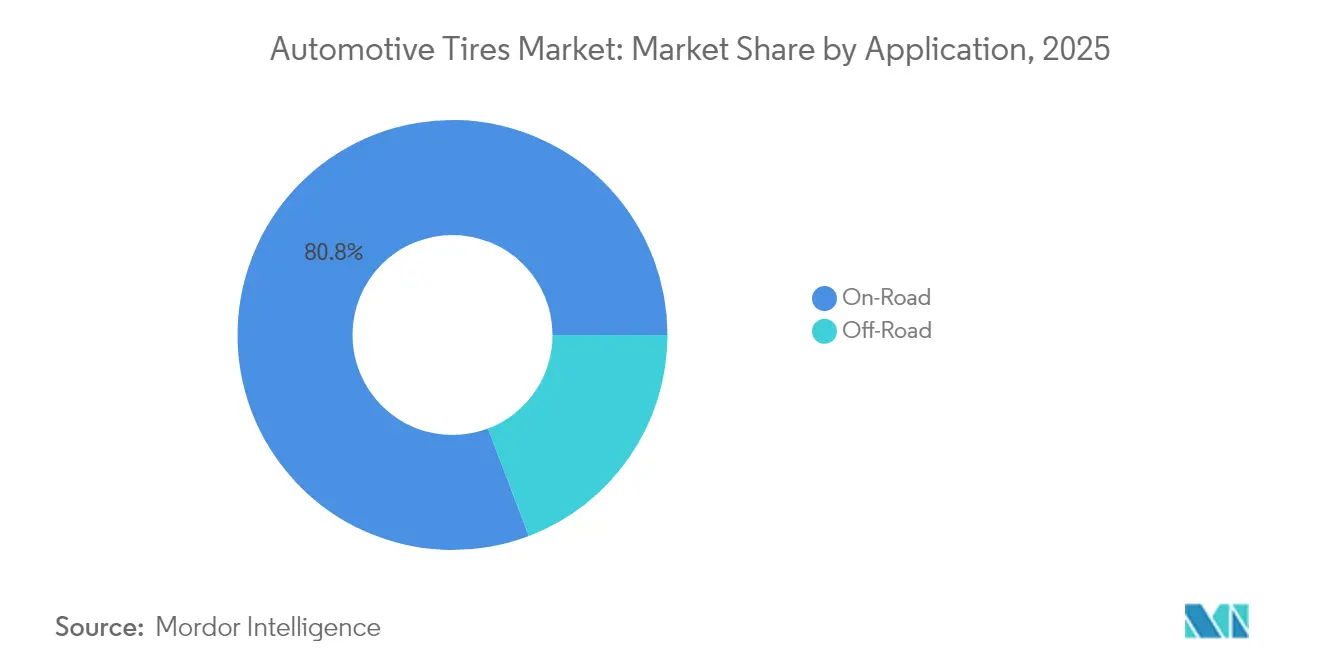

Par application : le segment routier adopte la connectivité

Le segment sur route a conservé la position de leader en 2025 avec 80,78 % de la part du marché des pneumatiques automobiles, reflétant la domination des voitures particulières, des camions légers et des autobus sur les réseaux goudronnés. L'adoption des pneumatiques intelligents s'accélère à mesure que les flottes intègrent des capteurs embarqués qui transmettent des données de pression, de température et de bande de roulement, prolongeant les intervalles de service et réduisant la consommation de carburant. Les constructeurs automobiles spécifient désormais des montages en première monte répondant aux normes de préparation numérique, incitant les fournisseurs à intégrer des étiquettes RFID et des modules Bluetooth à grande échelle. Les gestionnaires de flottes urbaines signalent une réduction des temps d'arrêt après être passés à des pneumatiques connectés qui déclenchent des alertes de maintenance prédictive, renforçant la proposition de valeur du segment au sein de la taille globale du marché des pneumatiques automobiles. Le renforcement du contrôle réglementaire sur la résistance au roulement et l'adhérence sur sol mouillé élève encore la barre technologique. Ces orientations des budgets de développement vers des polymères avancés, des mousses acoustiques et des interfaces de données améliorent l'efficacité et le confort en habitacle.

La catégorie hors route, bien que plus petite, devrait enregistrer le TCAC le plus rapide de 3,67 % entre 2026 et 2031, les opérateurs de construction, miniers et agricoles modernisant leurs flottes de machines. La demande se concentre sur les carcasses renforcées, les sculptures à crampons profonds et les composés résistants aux coupures conçus pour les terrains difficiles, favorisant une réalisation de prix premium. L'exploitation minière autonome accélère l'adoption de pneumatiques activés par l'IoT qui transmettent des métriques de charge et de température en temps réel aux salles de contrôle centralisées, préservant la disponibilité. Les utilisateurs agricoles s'appuient sur des flancs résistants aux chaumes et des empreintes flexibles qui minimisent le compactage du sol, élargissant la spécialisation des produits. À mesure que les objectifs de durabilité s'intensifient, les fabricants explorent des mélanges de caoutchouc à base d'huile biosourcée et du noir de carbone récupéré pour les carcasses de service intensif, garantissant que la croissance rapide du segment hors route s'aligne sur les impératifs environnementaux plus larges.

Par utilisateur final : le marché de remplacement mis au défi par la croissance des équipementiers

Les points de vente de remplacement et du marché secondaire commandaient 69,74 % de la part du marché des pneumatiques automobiles en 2025, soutenus par des flottes de véhicules matures et des besoins récurrents d'usure. Cependant, les livraisons aux équipementiers progressent plus rapidement à un TCAC de 7,2 % à mesure que les constructeurs automobiles poussent des calendriers de production plus élevés après la pénurie de puces et spécifient des montages sur mesure pour véhicules électriques. Une plus grande spécialisation des véhicules améliore les marges en première monte car les pneumatiques contribuent désormais de manière mesurable aux objectifs d'autonomie, de tenue de route et de bruit inscrits dans les brochures de showroom.

Le commerce numérique remodèle le marché de remplacement : les moteurs de comparaison de prix érodent les marges des concessionnaires, de sorte que les magasins physiques regroupent le parallélisme, le gonflage à l'azote et la rotation par abonnement pour maintenir la rentabilité. Les constructeurs automobiles répliquent en proposant des forfaits de pneumatiques avec service à vie dans les plans de financement, prolongeant leur emprise au-delà de la vente initiale. Les deux canaux innovent donc sur les services plutôt que sur le caoutchouc seul, resserrant la concurrence pour la valeur client à vie.

Par taille de jante : la domination du diamètre intermédiaire face à la montée en gamme premium

La tranche 15-20 pouces détenait une part de 47,66 % en 2025, équilibrant le confort de conduite, le coût des pneumatiques et l'adaptation des freins pour la plupart des voitures particulières. La demande de roues supérieures à 20 pouces progresse le plus rapidement à un TCAC de 7,98 %, portée par les SUV de luxe et les véhicules électriques de performance où l'esthétique et le dégagement des étriers l'emportent sur les préoccupations d'efficacité énergétique. Les diamètres plus grands commandent des prix de vente moyens supérieurs de 40 à 60 %, augmentant les revenus même lorsque la croissance en volume se ralentit.

Les équipementiers expérimentent des enjoliveurs aérodynamiques pour récupérer l'autonomie perdue au profit de jantes plus lourdes, tandis que les ingénieurs en pneumatiques compensent les flancs plus courts en ajoutant un renforcement en aramide ou en rayonne pour préserver le confort de conduite. Le résultat est un segment premium où le style, la tenue de route et la marque l'emportent sur le calcul traditionnel des coûts. Les segments d'entrée de gamme favorisent encore les tailles inférieures à 15 pouces, mais leur part diminue à chaque année modèle, confirmant la tendance à la montée en diamètre.

Par motorisation : les véhicules électriques stimulent le développement spécialisé

Les véhicules à moteur à combustion interne représentaient 91,62 % des unités en 2025, mais ils progressent le plus lentement à mesure que les gouvernements légifèrent des objectifs carbone. Bien que plus petits en termes absolus, les modèles électriques à batterie devraient afficher un TCAC de 10,62 %, créant une sous-catégorie lucrative au sein de la taille plus large du marché des pneumatiques automobiles. Les pneumatiques pour véhicules électriques intègrent des faisceaux de talons renforcés, des composés à faible résistance au roulement et des inserts en mousse de cavité pour gérer le poids, le couple et le bruit, ce qui explique leur prime de prix de 15 à 30 %.

Les plateformes hybrides et hybrides rechargeables occupent un terrain intermédiaire, adoptant des attributs partiels de pneumatiques pour véhicules électriques sans refonte complète, permettant aux fournisseurs d'amortir la R&D sur plusieurs systèmes de motorisation. À mesure que les réseaux de recharge se développent, les consommateurs gagnent en confiance pour opter pour des véhicules entièrement électriques à batterie, renforçant la demande de caoutchouc spécialisé. Ce pivot de motorisation sous-tend un cycle de mise à niveau sur plusieurs décennies susceptible de remodeler les schémas de revenus des fabricants de pneumatiques dans le monde entier.

Analyse géographique

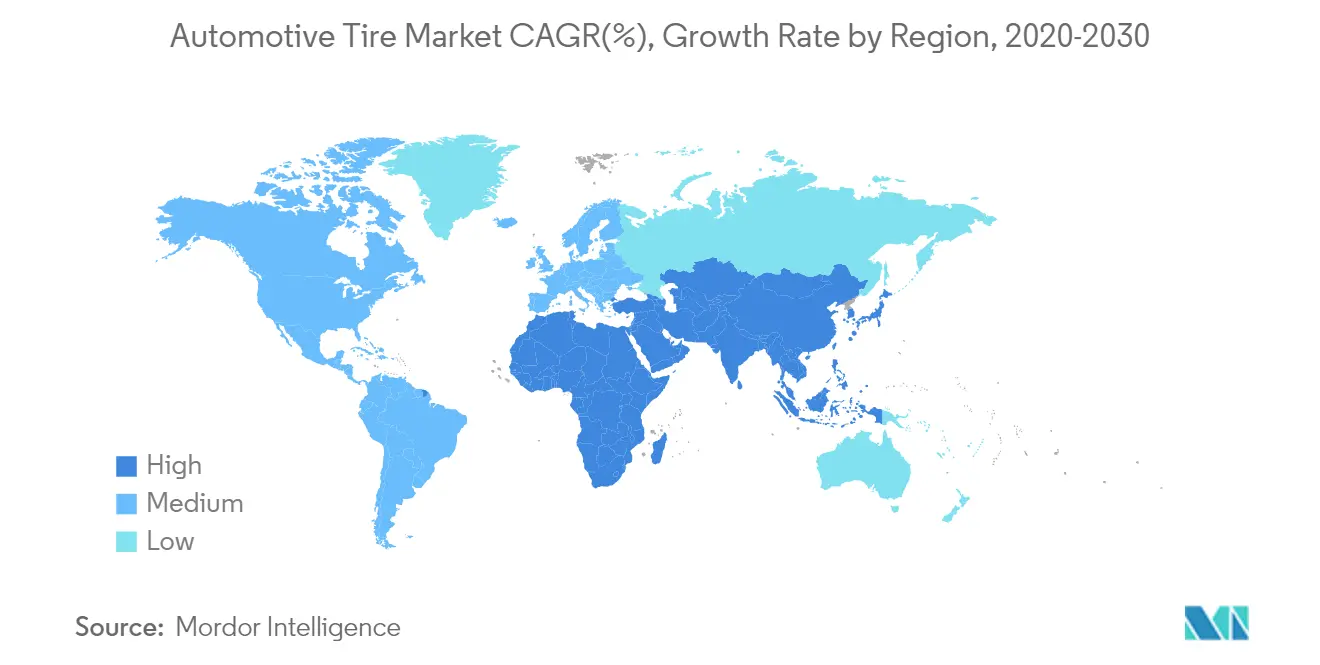

L'Asie détenait 54,12 % du marché des pneumatiques automobiles en 2025 et a maintenu le TCAC le plus élevé de 6,31 % jusqu'en 2031. La Chine ancre la domination régionale grâce à sa vaste base d'équipementiers, tandis que l'essor des SUV en Inde stimule la demande de tailles 18-20 pouces et d'importations premium. La maladie des feuilles de caoutchouc en Asie du Sud-Est contraint l'approvisionnement en caoutchouc naturel, encourageant la diversification vers le caoutchouc synthétique et des cultures alternatives telles que le guayule.

L'Amérique du Nord se classe deuxième, soutenue par des ventes de remplacement matures et une adoption rapide des plateformes de pneumatiques intelligents dans les flottes commerciales. La capacité nationale de caoutchouc synthétique favorisée par la loi américaine sur la réduction de l'inflation réduit le risque de la chaîne d'approvisionnement, tandis que la pénétration croissante des véhicules électriques stimule des gammes de pneumatiques spécialisées qui privilégient l'autonomie et la réduction du bruit.

L'Europe continue de privilégier les produits premium et durables. La refonte de l'étiquetage de 2024 guide les consommateurs vers des remplacements de haute qualité, récompensant les marques avec des portefeuilles riches en technologie. Les défis logistiques du noir de carbone allongent cependant les délais et augmentent les coûts de stockage, suscitant un intérêt pour le noir de carbone récupéré et une collaboration plus étroite avec les fournisseurs.

Paysage concurrentiel

Principales entreprises du marché des pneumatiques automobiles

Bridgestone, Michelin, Goodyear, Continental et Pirelli détiennent une part significative des revenus mondiaux, soulignant une hiérarchie concentrée dans les canaux premium et de première monte. L'équité de marque, l'échelle de R&D et les réseaux de distribution mondiaux protègent leurs positions, même si les fabricants locaux en Chine et en Inde érodent les segments d'entrée de gamme sur les coûts. La convergence technologique autour des pneumatiques pour véhicules électriques, sans air et équipés de capteurs intensifie les dépenses de R&D, donnant aux acteurs établis un avantage d'échelle, bien que des challengers agiles exploitent des frais généraux plus faibles pour commercialiser rapidement des opportunités de niche.

Les alliances stratégiques illustrent ce changement : des pilotes de camions autonomes équipés de pneumatiques Bridgestone ont atteint 80 000 km sans accident, validant la sélection de pneumatiques basée sur les données pour les modes de transport émergents.[3]"La collaboration de transport longue distance autonome atteint 80 000 km," J.B. Hunt Transport Services, jbhunt.comParallèlement, l'entrée de Sailun dans le top 10 mondial signale une pression concurrentielle croissante de la part des marques chinoises en rapide amélioration, notamment dans les portefeuilles axés sur la durabilité.

Leaders du secteur des pneumatiques automobiles

Bridgestone Corp.

Michelin Group

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Michelin a lancé le pneumatique Agilis HD Toutes Saisons pour les flottes du dernier kilomètre, offrant 20 % de kilométrage supplémentaire et la certification 3PMSF.

- Novembre 2024 : Bridgestone Inde a réservé 84 millions USD pour étendre sa capacité à 11,1 millions d'unités d'ici 2029, en se concentrant sur les pneumatiques premium pour SUV.

- Décembre 2024 : Yokohama Inde a lancé la production locale de pneumatiques Geolandar X-CV de 19 pouces pour les SUV de luxe.

Portée du rapport mondial sur le marché des pneumatiques automobiles

Le marché des pneumatiques automobiles est segmenté par type de pneumatique (pneumatiques hiver, pneumatiques été et autres types de pneumatiques), par application (sur route et hors route), par type de véhicule (voitures particulières et véhicules commerciaux), utilisateur final (équipementier et marché de remplacement), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et reste du monde). Le rapport propose la taille du marché et les prévisions pour les pneumatiques automobiles en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Été |

| Hiver |

| Toutes saisons |

| Tout-terrain / Boue |

| Radial |

| Diagonal |

| Non pneumatique / Sans air |

| Voitures particulières |

| SUV et crossovers |

| Véhicules utilitaires légers |

| Camions et autobus utilitaires lourds |

| Deux-roues |

| Hors route et spéciaux (hors route, agriculture, mines, compétition) |

| Sur route |

| Hors route (construction, mines, agriculture) |

| Équipementier |

| Marché de remplacement (remplacement et rechapage) |

| Inférieur à 15 pouces |

| 15 - 20 pouces |

| Supérieur à 20 pouces |

| Véhicules à moteur à combustion interne |

| Véhicules électriques à batterie |

| Véhicules hybrides et à pile à combustible |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de pneumatique | Été | |

| Hiver | ||

| Toutes saisons | ||

| Tout-terrain / Boue | ||

| Par conception de pneumatique | Radial | |

| Diagonal | ||

| Non pneumatique / Sans air | ||

| Par type de véhicule | Voitures particulières | |

| SUV et crossovers | ||

| Véhicules utilitaires légers | ||

| Camions et autobus utilitaires lourds | ||

| Deux-roues | ||

| Hors route et spéciaux (hors route, agriculture, mines, compétition) | ||

| Par application | Sur route | |

| Hors route (construction, mines, agriculture) | ||

| Par utilisateur final | Équipementier | |

| Marché de remplacement (remplacement et rechapage) | ||

| Par taille de jante | Inférieur à 15 pouces | |

| 15 - 20 pouces | ||

| Supérieur à 20 pouces | ||

| Par motorisation | Véhicules à moteur à combustion interne | |

| Véhicules électriques à batterie | ||

| Véhicules hybrides et à pile à combustible | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pneumatiques automobiles ?

Le marché des pneumatiques automobiles est évalué à 190,22 milliards USD en 2026 et devrait atteindre 223,37 milliards USD d'ici 2031.

À quelle vitesse le segment des pneumatiques pour véhicules électriques progresse-t-il ?

Les pneumatiques conçus pour les véhicules électriques à batterie progressent à un TCAC de 10,62 %, dépassant le marché plus large grâce à des exigences de conception spécialisées.

Quelle région est en tête des ventes mondiales ?

L'Asie représente 54,12 % des revenus mondiaux et se développe à un TCAC de 6,31 %, soutenue par de solides pôles de production en Chine et en Inde.

Pourquoi les jantes de plus grand diamètre deviennent-elles plus populaires ?

L'essor des SUV et des véhicules premium stimule la demande de roues de 18 pouces et plus, la catégorie supérieure à 20 pouces progressant à un TCAC de 7,98 % et commandant des marges plus élevées.

Comment les pneumatiques intelligents transforment-ils l'économie des flottes ?

Les modèles activés par l'IoT réduisent les temps d'arrêt liés aux pneumatiques jusqu'à 30 % et améliorent l'efficacité énergétique d'environ 15 %, encourageant les flottes à adopter des contrats de service par abonnement.

Dernière mise à jour de la page le: