Taille et Part du Marché des Pneus en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

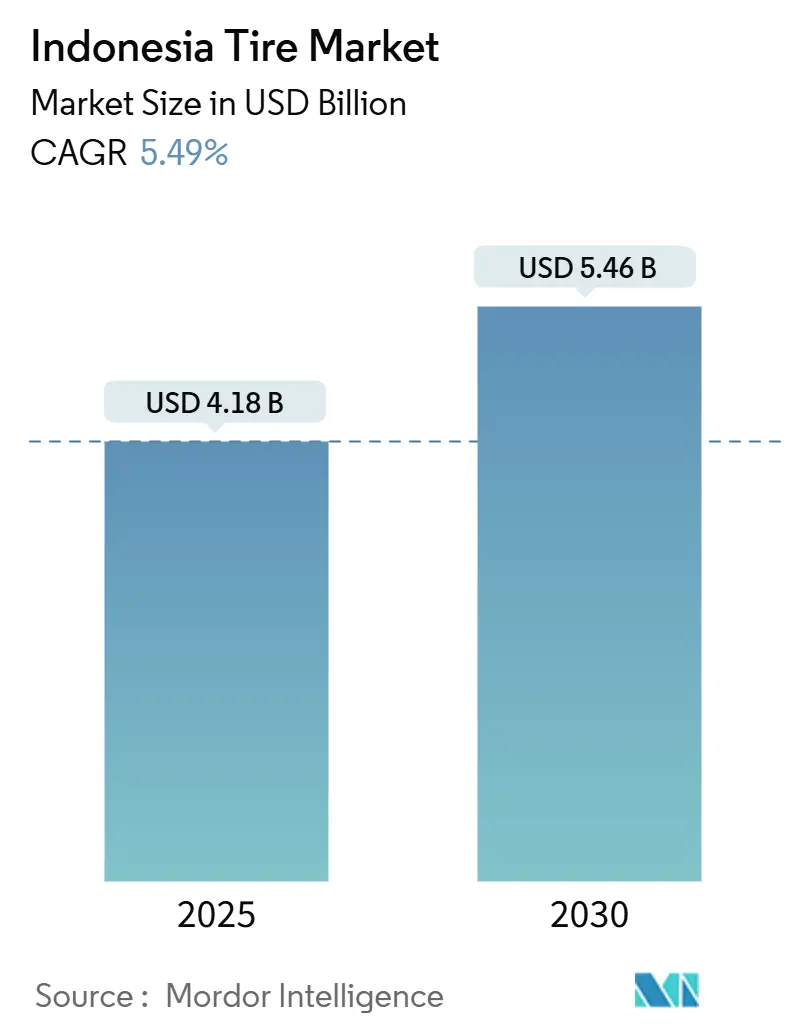

| Taille du Marché (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2030) | 5.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus en Indonésie par Mordor Intelligence

La taille du marché des pneus en Indonésie a atteint 4,18 milliards USD en 2025 et devrait se développer à un CAGR de 5,49 % pour atteindre 5,46 milliards USD d'ici 2030. Ces perspectives reflètent le bénéfice que tire le marché des pneus en Indonésie de la position du pays en tant que plus grande base automobile d'Asie du Sud-Est, où les motos dominent la mobilité quotidienne et où les flottes commerciales constituent l'épine dorsale des flux de fret nationaux. La demande est renforcée par la reprise des déplacements post-pandémie, les programmes gouvernementaux de construction routière et le fait que le transport routier assure une part majeure du volume de fret en Indonésie. Le marché des pneus en Indonésie bénéficie également de la hausse des incitations à l'électrification qui encouragent l'adoption de pneus spécifiques aux véhicules électriques, tandis que les barrières réglementaires telles que la certification SNI obligatoire protègent les producteurs conformes. L'intensité concurrentielle s'accroît à mesure que les entrants chinois augmentent leurs capacités, mais les fabricants locaux et mondiaux établis conservent des avantages en matière de distribution, de notoriété de marque et d'alignement technologique avec les diverses conditions d'exploitation en Indonésie.

Principaux Enseignements du Rapport

- Par saison, les produits toutes saisons ont dominé avec 47,33 % de la part du marché des pneus en Indonésie en 2024, tandis que les pneus été ont enregistré le CAGR le plus élevé de 7,13 % en raison des préférences croissantes pour la performance.

- Par conception de pneu, la construction radiale a capturé 91,46 % de la part du marché des pneus en Indonésie en 2024, et les alternatives non pneumatiques/sans air devraient progresser à un CAGR de 7,58 % sur l'horizon de prévision.

- Par type de véhicule, les deux-roues ont dominé avec 36,21 % de la part du marché des pneus en Indonésie en 2024, tandis que les voitures particulières devraient croître à un CAGR de 6,11 % jusqu'en 2030.

- Par application, l'utilisation sur route représentait 63,08 % de la taille du marché des pneus en Indonésie en 2024 et devrait maintenir le CAGR le plus rapide de 5,82 % à mesure que les réseaux routiers goudronnés s'étendent.

- Par utilisateur final, le marché secondaire représentait 72,13 % de la taille du marché des pneus en Indonésie en 2024, tandis que la demande des équipementiers progresse à un CAGR de 6,46 % jusqu'en 2030.

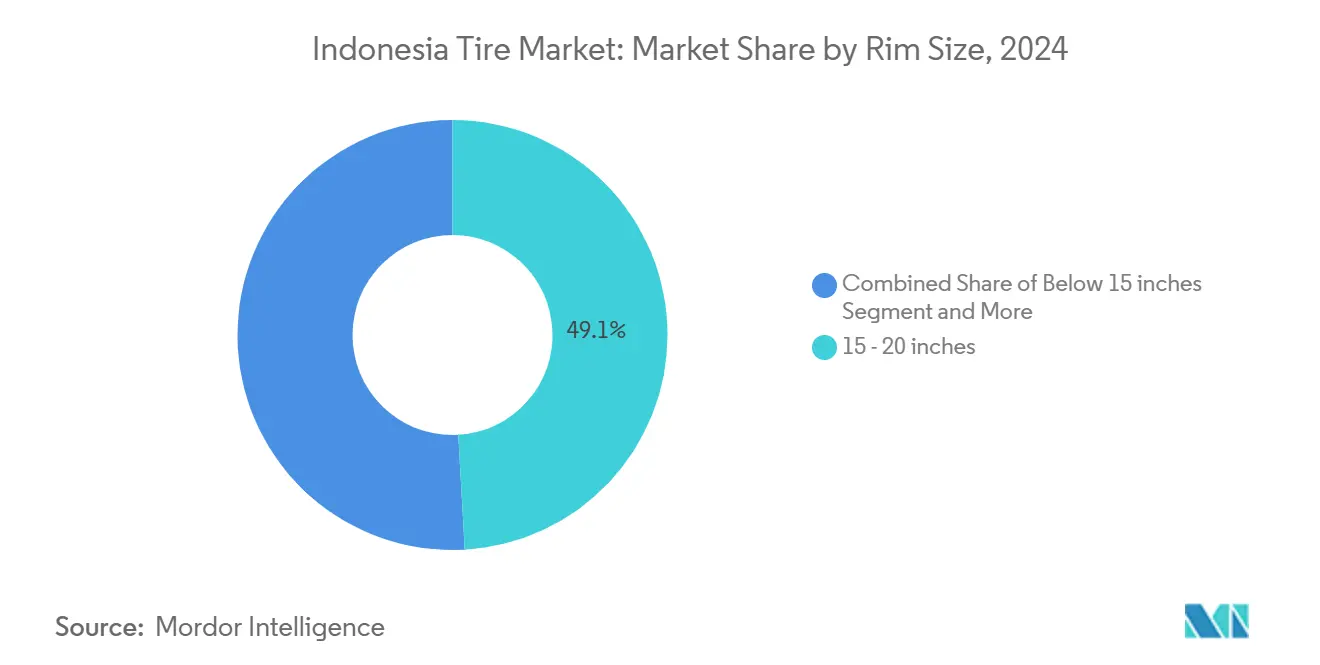

- Par taille de jante, les produits de 15 à 20 pouces commandaient 49,06 % de la part du marché des pneus en Indonésie en 2024, les catégories de plus de 20 pouces se développant à un CAGR de 7,81 % à mesure que les grandes roues gagnent en popularité.

- Par propulsion, les véhicules à combustion interne contrôlaient 89,11 % de la taille du marché des pneus en Indonésie en 2024, et les équipements pour véhicules électriques à batterie devraient progresser à un CAGR de 10,13 % jusqu'en 2030.

Tendances et Perspectives du Marché des Pneus en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Hausse de la Possession de Deux-Roues | +1.2% | Java et Sumatra | Court terme (≤ 2 ans) |

| Essor des Infrastructures Routières Gouvernementales | +0.9% | National | Moyen terme (2-4 ans) |

| Incitations aux Pneus Spécifiques aux Véhicules Électriques | +0.8% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Passage des Équipementiers aux Jantes de Grande Taille | +0.7% | Marchés urbains | Moyen terme (2-4 ans) |

| Numérisation des Flottes et Achats Prédictifs | +0.6% | Principales villes de Java | Long terme (≥ 4 ans) |

| Logistique de Commerce Électronique en Micro-Entrepôts | +0.5% | Sumatra, Kalimantan, Sulawesi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Possession de Deux-Roues après la Pandémie

Les ventes de motos ont fortement rebondi en 2024, les navetteurs ayant recherché une mobilité personnelle réduisant l'exposition aux transports en commun. Les modèles à plus forte cylindrée utilisés pour les déplacements interurbains ont accéléré l'usure des bandes de roulement, portant la fréquence de remplacement à 12-18 mois pour les conducteurs actifs. Les plateformes de financement numérique ont élargi l'accès aux conducteurs de services de covoiturage, augmentant la flotte active qui alimente le marché des pneus en Indonésie. Les améliorations des infrastructures dans les villes secondaires ont amélioré les liaisons routières, encourageant des trajets à moto plus longs qui nécessitent des pneus premium. Les fabricants disposant de larges gammes de produits pour deux-roues sécurisent ainsi des volumes résilients malgré la pénétration croissante des voitures particulières.

L'Essor des Infrastructures Routières Gouvernementales Libère la Demande de Pneus Radiaux

Les dépenses publiques annuelles reconstruisent les autoroutes et les routes d'accès aux ports, permettant des camions plus lourds et des vitesses soutenues qui bénéficient à la technologie radiale. Les corridors achevés à Java et Sumatra stimulent les mouvements de fret, augmentant les cycles de remplacement des pneus commerciaux qui dominent la demande du marché des pneus en Indonésie. Les flottes de construction consomment des volumes importants pendant la phase de construction, puis passent aux achats de maintenance qui soutiennent l'adoption radiale à long terme. Les projets régionaux à Kalimantan et Sulawesi reproduisent ce schéma à mesure que la logistique des îles extérieures se modernise. Les fabricants locaux disposant d'un approvisionnement intégré en caoutchouc remportent les premiers contrats en respectant les règles de qualité SNI [1]"Programme national d'amélioration des routes en Indonésie," Agence japonaise de coopération internationale, jica.go.jp.

Incitations aux Pneus Spécifiques aux Véhicules Électriques dans la Réforme Fiscale Verte de 2026

Le prochain ensemble fiscal réduira la taxe sur la valeur ajoutée sur les pneus optimisés pour les véhicules électriques produits localement, stimulant les investissements dans des composés à faible résistance au roulement et des flancs renforcés. Les premiers acteurs gagnent des avantages de prix qui accélèrent la pénétration du marché des pneus en Indonésie parmi les motos électriques et les voitures compactes. La politique s'aligne sur les objectifs gouvernementaux de 2 millions d'unités de véhicules électriques d'ici 2030, générant une croissance régulière de la demande. Les fabricants tirant parti de la R&D interne et des approvisionnements en caoutchouc indonésien peuvent répondre aux critères de coût et de performance, se positionnant pour des opportunités d'exportation vers d'autres pôles de véhicules électriques de l'ASEAN.

Passage des Équipementiers aux Jantes ≥15 Pouces pour les SUV/MPV à Bas Coût

Les constructeurs automobiles nationaux spécifient désormais des roues de 16 à 18 pouces sur les modèles familiaux populaires, reflétant les préférences de la classe moyenne pour un style premium et une meilleure maniabilité. Ce changement oblige les fabricants de pneus à passer à des capacités plus grandes tout en maîtrisant les coûts pour les véhicules de grande série. Les équipements de jantes plus grandes portent des valeurs unitaires plus élevées, augmentant les prix de vente moyens sur le marché des pneus en Indonésie. Les consommateurs font face à des dépenses de remplacement plus élevées, ce qui peut allonger les cycles du marché secondaire ou rediriger la demande vers des importations à bas prix. Les fournisseurs qui verrouillent des contrats équipementiers pluriannuels sécurisent des volumes de base et une visibilité stratégique de la production [2]"Fiche d'information sur les opérations en Indonésie 2025," Bridgestone Corporation, bridgestone.co.id.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération du Rechapage parmi les Poids Lourds | –0.8% | Corridors de fret de Java | Court terme (≤ 2 ans) |

| Pneus à Bas Prix Importés Comprimant les Marges | –0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Volatilité du Prix du Caoutchouc Naturel | –0.4% | Tous les pôles de fabrication | Court terme (≤ 2 ans) |

| Manque de Main-d'Œuvre Qualifiée pour la Production | –0.3% | Usines de Java et Sumatra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du Rechapage dans le Segment des Poids Lourds

Les opérateurs de transport longue distance prolongent la durée de vie des carcasses jusqu'à 60 % grâce au rechapage professionnel qui coûte environ un tiers d'un pneu neuf. L'amélioration des surfaces autoroutières sur le marché des pneus en Indonésie permet plusieurs cycles de rechapage, réduisant la demande de remplacement premium. Les rechapeurs organisés respectent les règles SNI, légitimant la pratique et attirant les grandes flottes. Les marques premium répondent en proposant des programmes de rachat de carcasses et des extensions de garantie pour fidéliser leur clientèle. Les nouveaux entrants intégrant le rechapage élargissent leurs portefeuilles de services pour répondre aux clients soucieux des coûts.

Pneus à Bas Prix Importés Pressant les Marges des Fabricants Locaux

Les producteurs chinois exploitent les économies d'échelle et les usines localisées pour sous-coter significativement les marques nationales au détail. Les automobilistes et les gestionnaires de flottes soucieux de la valeur se tournent vers ces prix plus bas, diluant la part premium au sein du marché des pneus en Indonésie. Les entreprises nationales répondent par une fabrication allégée, une simplification de la gamme de produits et des sous-marques à valeur ajoutée. La certification SNI agit comme un gardien, mais les installations chinoises établies répondent déjà à ces normes, maintenant la rivalité des prix. La rétention des bénéfices dépend donc de la différenciation technologique, des partenariats de distribution et du support après-vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : La Dominance des Pneus Toutes Saisons Reflète la Constance Climatique

Les produits toutes saisons représentaient 47,33 % de la taille du marché des pneus en Indonésie en 2024, reflétant un climat tropical qui élimine les changements saisonniers. Le segment bénéficie de formulations adaptées à la résistance à la chaleur et à l'adhérence par temps de mousson, assurant des performances fiables toute l'année. Les pneus été gagnent du terrain à un CAGR de 7,13 % parmi les conducteurs urbains orientés performance recherchant une maniabilité plus précise sur des routes améliorées. Les fabricants promeuvent des composés riches en silice et des sculptures asymétriques qui offrent de l'adhérence sans compromettre la durée de vie. Les pneus hiver restent des importations de niche pour les véhicules d'expatriés, contribuant à des revenus négligeables au sein du marché des pneus en Indonésie.

La persistance attendue des températures chaudes soutient les investissements continus en R&D dans la stabilité des composés toutes saisons sous des températures élevées de chaussée. La croissance des pneus été est parallèle à la hausse des ventes de voitures particulières premium et aux événements de sport automobile qui élèvent l'intérêt des consommateurs pour une maniabilité réactive. Les fournisseurs se différencient grâce aux indices UTQG, aux tests de freinage sur sol mouillé et aux messages de résistance à l'aquaplanage qui résonnent pendant les saisons de mousson. Les détaillants positionnent les produits été aux côtés des mises à niveau de jantes en alliage qui accompagnent le passage à des tailles de jantes plus grandes. Bien que les produits hiver manquent d'échelle, ils fournissent des retombées technologiques qui améliorent les caractéristiques d'adhérence sur sol mouillé dans les gammes adaptées aux tropiques.

Par Conception de Pneu : La Technologie Radiale Maintient un Leadership Écrasant

La construction radiale détenait 91,46 % de la part du marché des pneus en Indonésie en 2024, soutenue par une durée de vie de la bande de roulement supérieure et une efficacité énergétique sur des terrains variés. Les conceptions à carcasse diagonale survivent dans l'agriculture à faible vitesse et les véhicules tout-terrain anciens, mais font face à une cannibalisation continue. Les formats non pneumatiques sans air afficheront un CAGR de 7,58 % à mesure que les entreprises logistiques pilotent des solutions anti-crevaison pour les opérations à distance. Les principaux fabricants tirent parti des bases de production indonésiennes pour localiser la technologie avancée à ceintures d'acier tout en minimisant les coûts d'importation.

L'augmentation de la capacité sans air nécessite de nouvelles architectures d'élastomères et des équipements de moulage spécialisés, ce qui incite à des coentreprises avec des innovateurs mondiaux. Les premiers déploiements se concentrent sur les chariots élévateurs, les véhicules utilitaires miniers et les flottes de livraison du dernier kilomètre recherchant des opérations sans temps d'arrêt. La technologie radiale continue de se perfectionner grâce aux ceintures en nanocomposites et aux mélanges de silice à faible résistance au roulement qui soutiennent les objectifs d'émissions des équipementiers. Le marché des pneus en Indonésie équilibre ainsi les volumes radiaux établis avec des niches de conception émergentes qui assurent des marges élevées et une image de marque technologique.

Par Type de Véhicule : La Dominance des Deux-Roues Face à la Dynamique des Voitures Particulières

Les deux-roues ont généré 36,21 % de la part du marché des pneus en Indonésie en 2024, soulignant l'omniprésence des motos pour les déplacements urbains et les voyages interurbains. La demande de voitures particulières, cependant, s'accélère à un CAGR de 6,11 % grâce aux gains de revenus, au financement abordable et aux incitations à l'assemblage de véhicules nationaux. Les véhicules utilitaires légers se développent parallèlement à la logistique du commerce électronique, tandis que les camions lourds restent fondamentaux pour les chaînes d'approvisionnement des plantations et des mines qui sous-tendent la taille du marché des pneus en Indonésie.

L'évolution des pneus pour motos se concentre désormais sur les modèles spécifiques aux véhicules électriques avec des flancs renforcés et des sculptures à faible bruit. La croissance des voitures particulières crée des opportunités pour les technologies anti-crevaison et auto-obturantes adaptées aux déplacements en ville encombrée, où l'assistance routière peut être retardée. Les fournisseurs du segment camions élargissent les carcasses compatibles avec le rechapage qui satisfont les gestionnaires de flottes soucieux des coûts. Ensemble, ces évolutions diversifient les sources de revenus tout en préservant la résilience du marché des pneus en Indonésie, ancrée dans une exposition multi-segments.

Par Application : L'Utilisation sur Route Stimule la Croissance du Marché

En 2024, les applications sur route représentaient 63,08 % de la taille du marché des pneus en Indonésie et connaîtront le CAGR le plus rapide de 5,82 % à mesure que la densité des autoroutes augmente. L'amélioration de la qualité de l'asphalte invite à des vitesses de croisière plus élevées qui augmentent l'accumulation de chaleur et accélèrent l'usure de la bande de roulement, stimulant la fréquence de remplacement. Les pneus hors route servent les sites miniers, de plantation et de construction où la résistance aux crevaisons et la capacité de charge l'emportent sur l'efficacité au roulement. Des conceptions à usage mixte émergent pour les camions à service mixte traversant des autoroutes goudronnées et des pistes de plantation sur un même itinéraire.

L'urbanisation concentre les kilomètres parcourus dans les anneaux métropolitains, incitant les équipementiers à s'approvisionner en pneus capables de faible bruit et d'une forte adhérence sur sol mouillé pour satisfaire les réglementations de sécurité. Les marchés hors route continuent de passer à la technologie radiale avec des composés résistants aux coupures, augmentant les prix de vente moyens. Les fabricants fournissent des réseaux de service divisés qui placent des centres axés sur la route en ville et des spécialistes hors route près des zones minières, assurant une couverture nationale sur le marché des pneus en Indonésie.

Par Utilisateur Final : La Dominance du Marché Secondaire Reflète les Schémas de Remplacement

Le marché secondaire a sécurisé 72,13 % de la part du marché des pneus en Indonésie en 2024, reflétant un parc de véhicules vieillissant et des changements fréquents de pneus de motos. Les canaux équipementiers, bien que plus petits, croîtront à un CAGR de 6,46 % à mesure que l'Indonésie approfondit la fabrication locale de véhicules et applique des seuils croissants de contenu local. Les contrats équipementiers offrent une stabilité des volumes et un alignement sur l'innovation, mais compriment les marges ; les ventes sur le marché secondaire permettent la différenciation de marque et la diversité des canaux dans les points de vente au détail à l'échelle nationale.

Les marchés numériques élargissent la visibilité des pneus et la transparence des prix, obligeant les concessionnaires traditionnels à apporter de la valeur ajoutée grâce aux services d'installation et aux extensions de garantie. La croissance des équipementiers alimente la standardisation des spécifications de pneus, notamment pour les véhicules électriques qui nécessitent des produits certifiés à faible résistance au roulement. Le marché des pneus en Indonésie dépend donc de stratégies synchronisées qui sécurisent les pipelines équipementiers tout en maintenant la fidélité à la marque sur le marché secondaire.

Par Taille de Jante : Les Tailles Intermédiaires Dominent la Demande Actuelle

Les produits entre 15 et 20 pouces ont capturé 49,06 % de la part du marché des pneus en Indonésie en 2024 en raison de leur montage sur les SUV, MPV et camionnettes phares. Les variantes de plus de 20 pouces progresseront à un CAGR de 7,81 % à mesure que les véhicules premium popularisent les alliages de 21 à 24 pouces pour la présence routière et la maniabilité. Les tailles inférieures à 15 pouces continuent de servir les voitures économiques et les fourgonnettes commerciales à prix abordable pour l'efficacité énergétique, mais leur part se contracte à mesure que les acheteurs de flottes améliorent les catégories de véhicules.

Les fabricants agrandissent les presses de cuisson et les stocks de moules pour s'adapter à la gamme de diamètres plus large tout en optimisant la rotation des stocks. Les détaillants regroupent des ensembles de jantes en alliage avec des pneus de grande taille, incitant les consommateurs à effectuer des mises à niveau au point de vente. Dans les zones rurales, le prix élevé des grandes jantes freine l'adoption, maintenant la demande de pneus diagonaux de 15 pouces sur les camionnettes anciennes. Une planification de production équilibrée atténue le risque de surstockage de tailles peu courantes tout en satisfaisant l'appétit du marché des pneus en Indonésie pour les tendances de roues axées sur le style.

Par Propulsion : La Dominance des Véhicules à Combustion Interne Face à la Transition vers les Véhicules Électriques

Les véhicules à combustion interne représentaient encore 89,11 % de la part du marché des pneus en Indonésie en 2024, mais les véhicules électriques à batterie enregistreront un CAGR de 10,13 % jusqu'en 2030. Les modèles hybrides établissent une niche de transition, séduisant les navetteurs recherchant des factures de carburant réduites sans contraintes de recharge. Les exigences en matière de pneus pour véhicules électriques comprennent une faible résistance au roulement, des structures de talon renforcées pour le couple instantané et des couches de mousse acoustique qui amortissent le bruit en habitacle.

Les fournisseurs se qualifiant pour les incitations fiscales de 2026 gagnent un levier de prix et un accès anticipé aux spécifications auprès des équipementiers lançant des modèles de véhicules électriques fabriqués en Indonésie. Les pneus pour véhicules à combustion interne continuent d'évoluer vers des composés de bande de roulement économes en carburant pour répondre aux futures normes d'émissions. Les réglementations de recyclage à l'étude pourraient imposer des objectifs de récupération, influençant la conception des composés pour les segments de véhicules électriques et à combustion interne et ajoutant de la complexité à la chaîne d'approvisionnement du marché des pneus en Indonésie.

Analyse Géographique

Java reste l'épicentre du marché des pneus en Indonésie, abritant une part significative des routes goudronnées et hébergeant les principaux pôles de production à Tangerang et Bekasi. Le trafic dense de Jakarta maintient des cycles de remplacement élevés pour les deux-roues et les voitures particulières, tandis que le port de Tanjung Priok ancre la distribution vers les îles extérieures. Sumatra se classe deuxième en termes de demande, les secteurs des plantations et des mines générant des volumes de camions lourds qui dépendent de carcasses radiales durables adaptées aux terrains mixtes. Les fabricants tirent parti des entrepôts de Medan et Palembang pour raccourcir les délais de livraison et réduire les coûts de stock.

Kalimantan et Sulawesi émergent comme des corridors de croissance où l'expansion des autoroutes et les projets d'extraction de ressources augmentent le nombre de véhicules par habitant. Les incitations gouvernementales encourageant l'industrialisation orientale attirent les fabricants de pneus à établir des centres logistiques satellites qui alimentent les camions de service sur site. Ces îles, autrefois mal desservies, contribuent désormais à des ventes supplémentaires de pneus SUV à grandes jantes prisés par les cadres d'entreprise et de pneus radiaux tout acier pour camions requis sur les routes de transport minier. Le marché des pneus en Indonésie se diversifie ainsi au-delà de Java tout en continuant à dépendre de son épine dorsale manufacturière.

Les défis logistiques inhérents à un archipel persistent. Le transport inter-îles ajoute des délais et des coûts, incitant les distributeurs à maintenir des stocks tampons dans des zones franches près des ports secondaires. Les centres de traitement du commerce électronique adoptent des modèles de micro-entrepôts avec des algorithmes d'inventaire prédictifs pour maintenir les niveaux de service malgré les retards maritimes. La certification SNI impose une qualité constante dans toutes les régions, protégeant les consommateurs des provinces éloignées des importations de qualité inférieure. Les entreprises disposant d'une présence nationale utilisent des unités d'installation mobiles et des programmes de collecte pour le rechapage afin de fidéliser leur clientèle, renforçant la couverture géographique du marché des pneus en Indonésie.

Paysage Concurrentiel

PT Gajah Tunggal Tbk domine le marché des pneus en Indonésie en combinant des plantations de caoutchouc intégrées, des gammes de produits diversifiées et près de 1 400 points de vente TireZone à l'échelle nationale qui assurent la portée sur le marché secondaire. Bridgestone Indonesia, Hankook et Michelin exploitent des usines modernes qui exportent vers les marchés de l'ASEAN et de l'OCDE, tirant parti de l'avantage de coût de main-d'œuvre de l'Indonésie tout en respectant les normes de qualité mondiales. L'entrant chinois ZC Rubber a investi 280 millions USD dans son installation du Parc Industriel de Kendal, achevant la construction en seulement 233 jours et signalant des délais concurrentiels accélérés [3]"Aperçu de l'installation du Parc Industriel de Kendal," ZC Rubber, zcrubber.com.

Les actions stratégiques mettent l'accent sur les expansions de capacité et les mises à niveau technologiques plutôt que sur les seules guerres de prix. PT Gajah Tunggal a introduit Zeneos Ionity, un pneu pour moto électrique à faible résistance au roulement et à flancs renforcés ciblant les flottes de covoiturage. Hankook s'associe à des start-ups indonésiennes de véhicules électriques pour co-développer des composés améliorés au graphène qui réduisent la résistance au roulement. Ces initiatives illustrent un pivot vers des niches spécialisées qui commandent des primes de marge au sein du marché des pneus en Indonésie.

La conformité réglementaire façonne la concurrence à travers les normes SNI obligatoires qui exigent des performances constantes et une traçabilité. Les fabricants établis intègrent des laboratoires internes et des audits accrédités par TÜV pour rationaliser les renouvellements de certification, tandis que les nouveaux entrants s'associent souvent à des distributeurs locaux pour naviguer dans les processus bureaucratiques. Le champ concurrentiel équilibre donc les entrants axés sur les coûts avec les acteurs établis centrés sur l'innovation, chacun tirant parti de l'échelle du marché indonésien et de sa position d'exportation stratégique pour poursuivre le leadership régional.

Leaders de l'Industrie des Pneus en Indonésie

PT Gajah Tunggal Tbk

Bridgestone Tire Indonesia

Hankook Indonesia

Michelin Indonesia

Goodyear Indonesia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2025 : Sailun Group a démarré la production commerciale dans sa nouvelle usine de la ville de Demak, marquant la quatrième installation offshore de l'entreprise et renforçant sa stratégie de croissance en Asie du Sud-Est.

- Janvier 2025 : PT Gajah Tunggal Tbk et Mitra Agung ont ouvert TireZone Mitra Agung Cibodas, étendant la couverture de vente au détail premium à Tangerang.

- Octobre 2024 : ZC Rubber a produit son premier pneu radial tout acier chez PT Matahari Tire Indonesia dans le Parc Industriel de Kendal, accélérant la localisation indonésienne.

- Juillet 2024 : PT Gajah Tunggal Tbk a dévoilé la gamme Giti pour voitures particulières au GIIAS 2024 pour élargir l'offre premium au-delà des pneus radiaux pour camions et bus.

Périmètre du Rapport sur le Marché des Pneus en Indonésie

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique / Sans Air |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions Lourds et Bus |

| Hors Route et Spéciaux (OTR, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route (Construction, Mines, Agriculture) |

| Équipementier |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 Pouces |

| 15 - 20 Pouces |

| Plus de 20 Pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique / Sans Air | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Utilitaires Légers | |

| Camions Lourds et Bus | |

| Hors Route et Spéciaux (OTR, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Mines, Agriculture) | |

| Par Utilisateur Final | Équipementier |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 Pouces |

| 15 - 20 Pouces | |

| Plus de 20 Pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible |

Principales Questions Répondues dans le Rapport

Quelle est la taille du marché des pneus en Indonésie en 2025 et quel est son taux de croissance jusqu'en 2030 ?

La taille du marché des pneus en Indonésie s'élève à 4,18 milliards USD en 2025 et devrait atteindre 5,46 milliards USD d'ici 2030 à un CAGR de 5,49 %.

Quelle catégorie de véhicules génère actuellement la plus grande demande de remplacement ?

Les deux-roues génèrent la part la plus élevée à 36,21 % grâce aux habitudes de mobilité centrées sur la moto en Indonésie et aux cycles de remplacement fréquents.

Quelles tailles de jantes connaissent la croissance des ventes la plus rapide ?

Les pneus de plus de 20 pouces se développeront à un CAGR de 7,81 % à mesure que les consommateurs privilégient les grandes roues sur les SUV et MPV premium.

Quel canal de distribution capte la majorité des ventes de pneus aujourd'hui ?

Le marché secondaire détient 72,13 % de part car le grand parc de véhicules en circulation en Indonésie nécessite des remplacements fréquents indépendamment des ventes de nouveaux véhicules.

Dernière mise à jour de la page le: