Taille et Part du Marché des Pneus en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 7.10 Milliards de dollars |

| Taille du Marché (2030) | 8.94 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneus en Afrique par Mordor Intelligence

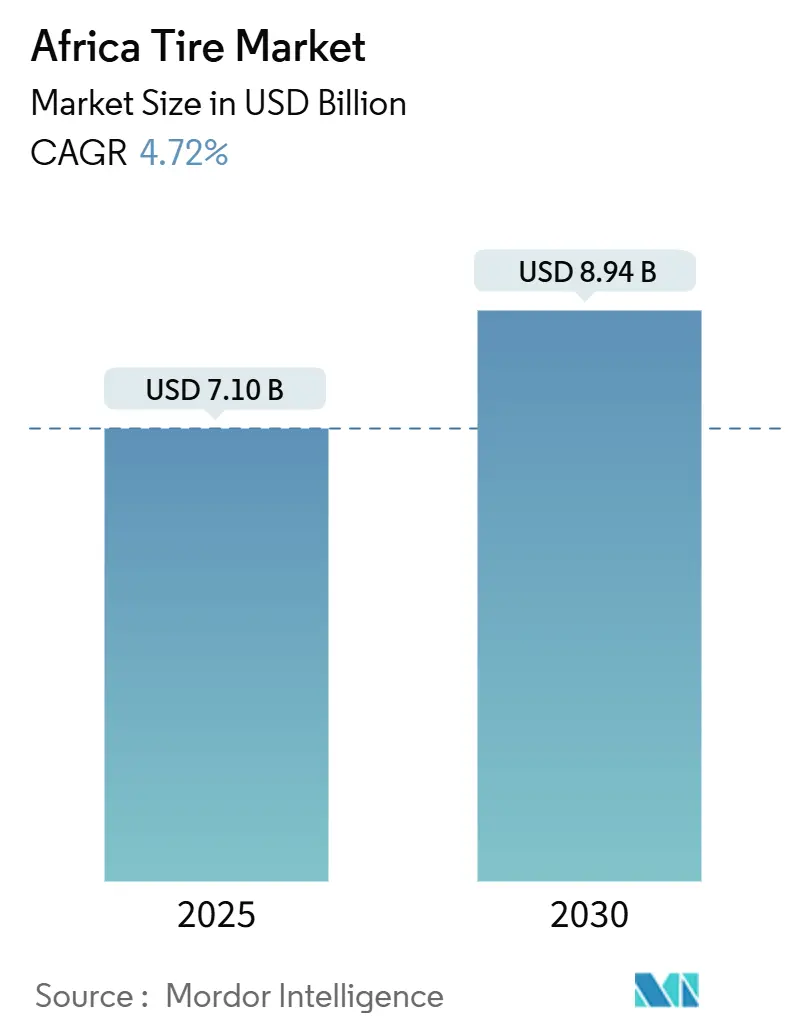

La taille du marché africain des pneus est évaluée à 7,10 milliards USD en 2025 et devrait atteindre 8,94 milliards USD d'ici 2030, reflétant un TCAC de 4,72 % sur la période. Cette expansion modérée dissimule un réalignement plus profond, porté par la modernisation des infrastructures, le développement des corridors de transport dans le cadre de l'Accord de libre-échange continental africain et l'avancée des fabricants chinois axée sur les prix. Les marques chinoises consolident leurs positions grâce à des usines localisées et une tarification agressive, supplantant progressivement les fournisseurs européens. La motorisation rapide dans les économies riches en ressources élargit la demande de remplacement, tandis que les outils numériques de gestion de flotte orientent les flottes commerciales vers des produits radiaux haut de gamme. La volatilité des devises et les restrictions réglementaires sur les importations de pneus usagés nourrissent simultanément les ambitions de fabrication locale au Nigeria, en Égypte et au Kenya, signalant de nouvelles opportunités pour les acteurs capables d'allier efficacité des coûts et conformité réglementaire.

Principaux Enseignements du Rapport

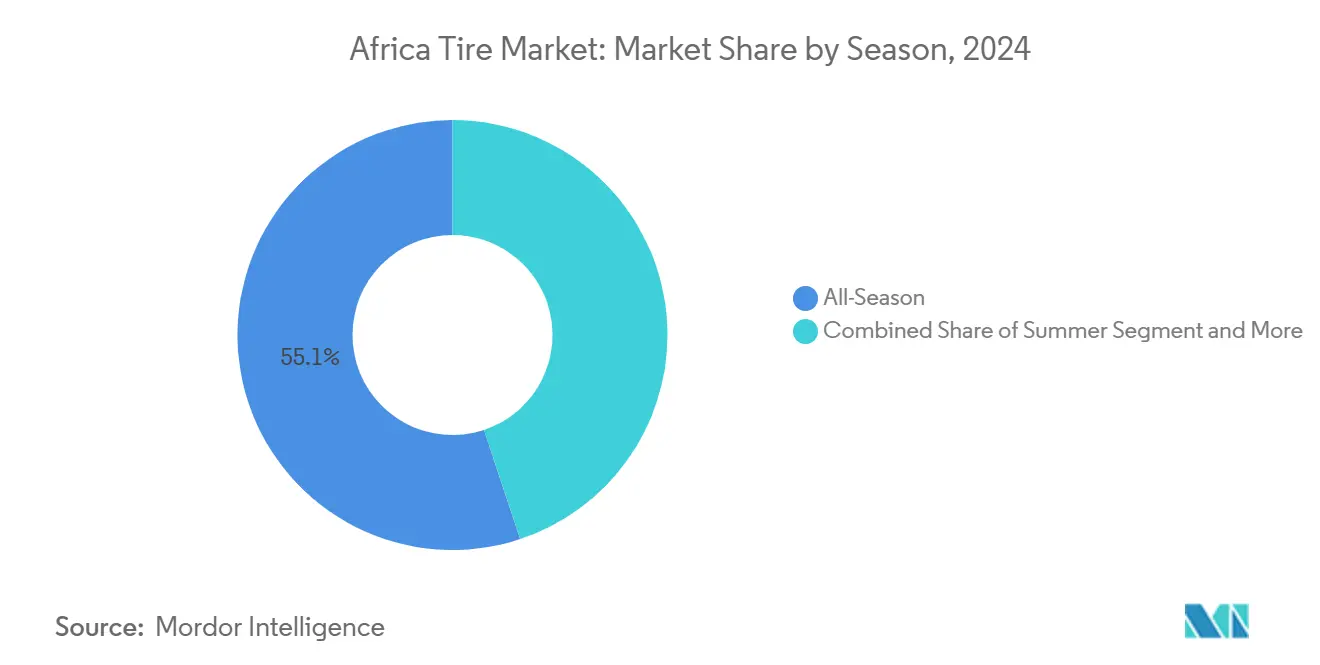

- Par saison, les gammes toutes saisons ont capté 55,13 % de la part du marché africain des pneus en 2024 ; les modèles estivaux ont enregistré le TCAC le plus rapide, à 5,64 %, jusqu'en 2030.

- Par conception de pneu, la construction radiale a dominé avec 91,25 % de la taille du marché africain des pneus en 2024 ; les formats non pneumatiques sans air progressent à un TCAC de 6,71 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont représenté 39,44 % de la taille du marché africain des pneus en 2024 et progresseront à un TCAC de 4,97 % jusqu'en 2030.

- Par application, le segment sur route a représenté 73,15 % de la taille du marché africain des pneus en 2024 et continuera de se développer à un TCAC de 5,15 % jusqu'en 2030.

- Par utilisateur final, le marché secondaire a détenu 78,66 % de la taille du marché africain des pneus en 2024, tandis que la demande des équipementiers d'origine enregistre un TCAC de 6,04 % jusqu'en 2030.

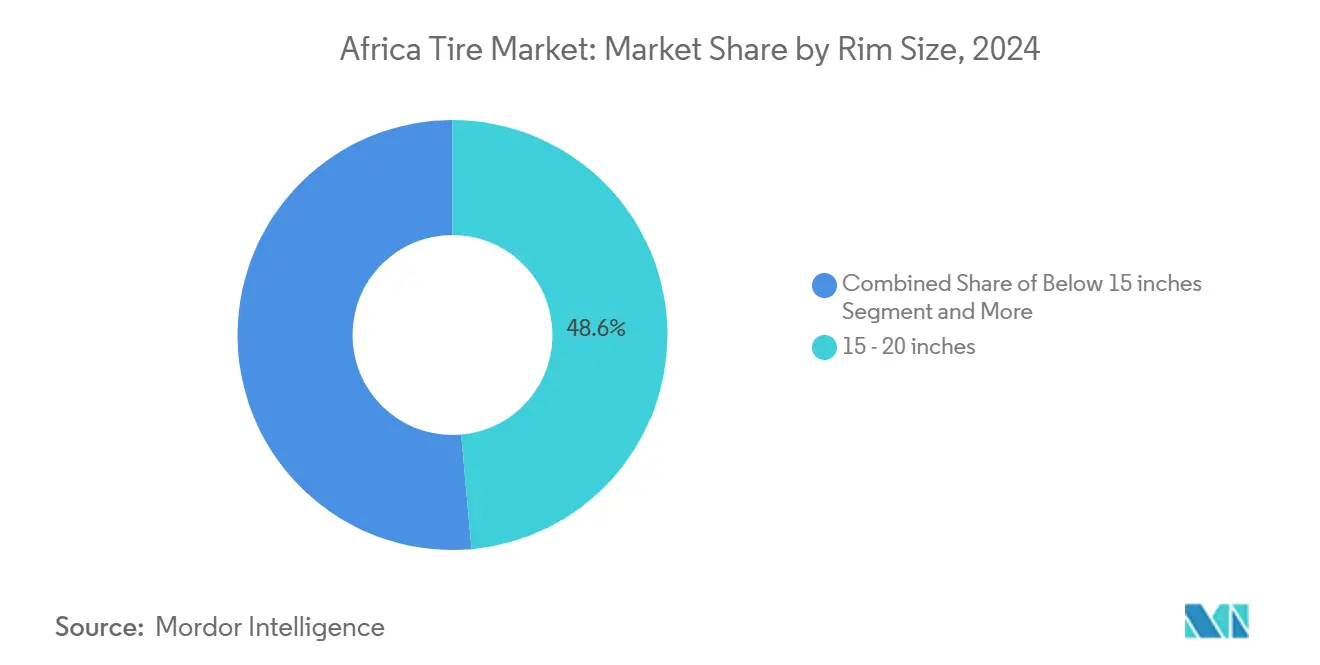

- Par taille de jante, les pneus de 15 à 20 pouces ont représenté 48,55 % de la taille du marché africain des pneus en 2024, tandis que le segment supérieur à 20 pouces devrait enregistrer un TCAC de 5,87 % jusqu'en 2030.

- Par propulsion, les véhicules à combustion interne ont dominé avec 90,24 % de la taille du marché africain des pneus en 2024, tandis que la demande en véhicules électriques à batterie progressera à un TCAC de 9,49 % jusqu'en 2030.

- Par pays, l'Algérie a été en tête avec 26,75 % de la part du marché africain des pneus en 2024 ; la République démocratique du Congo affiche le TCAC le plus élevé, à 6,21 %, jusqu'en 2030.

Tendances et Perspectives du Marché des Pneus en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Parc de Véhicules et de la Motorisation | +1.2% | Nigeria, Afrique du Sud, Algérie | Moyen terme (2 à 4 ans) |

| Expansion des Fabricants de Pneus Chinois | +1.1% | Maroc, Kenya, Nigeria, Égypte | Moyen terme (2 à 4 ans) |

| Développement des Infrastructures Routières dans le Cadre de l'Accord de Libre-Échange Continental Africain | +0.9% | Afrique continentale, focus Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Demande de Pneus de Remplacement Abordables | +0.8% | Nigeria, Kenya, Tanzanie, Ghana | Court terme (≤ 2 ans) |

| Incitations Gouvernementales en Faveur des Capacités Locales | +0.4% | Nigeria, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Adoption de la Gestion Numérique des Flottes | +0.3% | Afrique du Sud, RDC, Ghana, Botswana | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Parc de Véhicules et du Taux de Motorisation à Travers l'Afrique

Le Nigeria a importé des automobiles d'une valeur de 1 470 milliards NGN en 2023, signalant un déficit que les fournisseurs de pneus de remplacement s'empressent de combler [1]"Rapport sur le Commerce Extérieur T4 2024," Bureau National des Statistiques du Nigeria, nigerianstat.gov.ng. La hausse des revenus dans les États exportateurs de pétrole tels que l'Algérie et l'Angola a stimulé la possession de voitures particulières, générant une demande soutenue pour les pneus d'entrée et de milieu de gamme. La croissance des flottes dans les services de covoiturage et de taxi informel élargit le vivier quotidien de remplacement, tandis que la pénétration des deux-roues dans les villes congestionnées multiplie les volumes de petites jantes. La saisonnalité devient moins prononcée à mesure que la mobilité urbaine se développe, maintenant les entrepôts approvisionnés toute l'année. Les distributeurs dotés de politiques de gestion des stocks agiles prennent l'avantage face à ces fluctuations.

Expansion des Réseaux de Distribution des Fabricants de Pneus Chinois (Compétitivité par les Prix)

L'usine marocaine de Qingdao Sentury Tire Co., Ltd. et l'usine de Linglong au Kenya illustrent un pivot stratégique passant de l'exportation exclusive à la fabrication régionale, réduisant les coûts d'expédition et atténuant l'exposition au risque de change. La production locale permet de bénéficier d'exonérations douanières dans le cadre des accords commerciaux régionaux, rendant les offres chinoises moins chères que les gammes européennes. Une fois établies, ces usines peuvent approvisionner les marchés adjacents tels que le Sénégal ou l'Ouganda en quelques jours, comprimant les délais de livraison et permettant des sculptures de bande de roulement personnalisées adaptées aux conditions routières locales.

Programmes de Développement Rapide des Infrastructures Routières (ex. : Corridors de l'Accord de Libre-Échange Continental Africain)

Des projets tels que l'Autoroute Abidjan–Lagos ouvrent des voies de fret longue distance nécessitant des pneus radiaux durables pour camions et autobus [2]"Projets de Corridors de l'Accord de Libre-Échange Continental Africain," Commission Économique des Nations Unies pour l'Afrique, uneca.org. L'amélioration du revêtement routier fait évoluer les préférences des pneus diagonaux vers les pneus radiaux économes en carburant, augmentant les niveaux de prix. Les engins de construction utilisés sur site consomment davantage de pneus hors route, élargissant les niches pour les équipements lourds. Une meilleure connectivité raccourcit également les délais de livraison, permettant des modèles d'entreposage en étoile. Les fournisseurs capables d'assurer un service sur le terrain le long de ces corridors bénéficient d'opportunités de fidélisation et de vente additionnelle.

Demande Croissante de Pneus de Remplacement Abordables via les Circuits Informels

Au Nigeria, les concessionnaires informels représentent une part majeure du chiffre d'affaires au détail, favorisant les marques capables de livrer en petites quantités et d'offrir des conditions de paiement flexibles. Les fabricants chinois tirent parti de leur leadership en matière de coûts et de leur conditionnement flexible pour répondre à cette exigence, contournant souvent les importateurs formels. La pénétration rurale dépend des opérateurs de motos et de minibus dont les cycles d'achat sont courts mais intensifs en volume. La perception de la qualité reste secondaire par rapport à la sensibilité aux prix, mais des campagnes de sécurité récurrentes pourraient progressivement élever les standards, récompensant les producteurs conformes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépréciation des Devises et Droits de Douane à l'Importation | –0.9% | Nigeria, Égypte, Ghana, Kenya | Court terme (≤ 2 ans) |

| Volatilité des Prix du Caoutchouc Naturel et Synthétique | –0.7% | États dépendants des importations | Court terme (≤ 2 ans) |

| Fragmentation de la Chaîne d'Approvisionnement en Caoutchouc | –0.4% | Afrique de l'Ouest et Afrique centrale | Long terme (≥ 4 ans) |

| Durcissement de la Réglementation sur les Importations | –0.3% | Kenya, Afrique du Sud, Nigeria | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépréciation des Devises et Fluctuations des Droits de Douane à l'Importation

Le naira nigérian et la livre égyptienne ont chacun perdu plus de 50 % de leur valeur depuis 2024, renchérissant les coûts des pneus à l'arrivée et réduisant le pouvoir d'achat des consommateurs [3]"Perspectives Économiques Régionales pour l'Afrique Subsaharienne," Fonds Monétaire International, imf.org. Les distributeurs doivent mobiliser davantage de fonds de roulement pour maintenir leurs stocks, ce qui accroît la pression financière. En réponse, plusieurs importateurs s'engagent dans un assemblage local partiel, signalant une reconfiguration progressive mais irréversible de la chaîne d'approvisionnement.

Volatilité des Prix du Caoutchouc Naturel et du Caoutchouc Synthétique

Les pénuries mondiales de caoutchouc ont poussé les coûts des intrants à des niveaux records depuis dix ans, comprimant les marges des producteurs africains qui dépendent des approvisionnements étrangers, malgré la hausse des exportations de latex de Côte d'Ivoire. Les flambées des prix créent des difficultés budgétaires pour les distributeurs axés sur les prix bas, les contraignant soit à éroder leurs marges, soit à augmenter les prix de détail, ce qui freine la demande. Les instruments de couverture sont rares sur les marchés émergents, laissant les acteurs de milieu de gamme particulièrement vulnérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Saison : Adoption Croissante des Pneus Été dans les Marchés du Nord

Les produits toutes saisons dominent encore le marché africain des pneus avec une part de marché de 55,13 %, mais les gestionnaires de flotte algériens et marocains spécifient désormais des mélanges résistants à la chaleur pour supporter les autoroutes désertiques. Les fournisseurs calibrés pour les extrêmes de température commandent des primes qui compensent les coûts plus élevés des mélanges de caoutchouc. Les pneus été devraient se développer à un TCAC de 5,64 %, dépassant l'ensemble du marché africain des pneus.

Ailleurs, les climats tropicaux privilégient les caoutchoucs toutes saisons flexibles qui résistent aux précipitations intermittentes. Les distributeurs multinationaux stockent donc des assortiments doubles : des gammes été à haute teneur en silice pour le Maghreb et des sculptures polyvalentes pour les routes subsahariennes. La segmentation saisonnière reflète ainsi davantage les zones climatiques que les niveaux économiques, récompensant les entreprises dotées d'une R&D régionalisée.

Par Conception de Pneu : La Suprématie du Radial Face aux Expérimentations Sans Air

Les pneus radiaux ont généré 91,25 % de la taille du marché africain des pneus en 2024, témoignant de leur faible résistance au roulement et de leur durée de vie plus longue. Les conglomérats miniers d'Afrique du Sud et de la RDC pilotent cependant des formats non pneumatiques sans air progressant à 6,71 % jusqu'en 2030. Ces modèles sans air éliminent les temps d'arrêt dus aux crevaisons, un facteur de coût clé là où les locations d'équipements dépassent significativement le coût horaire.

En raison des réseaux de service établis et des infrastructures de rechapage, les opérateurs de véhicules particuliers et de camions grand public restent attachés aux pneus radiaux. Néanmoins, les partenariats avec les équipementiers d'origine pour les camions de carrière indiquent que la technologie sans air pourrait se répandre dans d'autres véhicules utilitaires une fois que les économies d'échelle s'amélioreront. Les acteurs qui investissent dès maintenant dans les architectures à liaisons polymères pourraient capter les premiers adoptants et acquérir un prestige de leadership d'opinion.

Par Type de Véhicule : Les Voitures Particulières Dominent, mais les Flottes Commerciales Accélèrent

Les équipements pour voitures particulières représentaient 39,44 % de la part du marché africain des pneus en 2024 et progresseront de 4,97 % par an, soutenus par la hausse de la mobilité personnelle. Cependant, le commerce électronique et la construction font gonfler les volumes de véhicules utilitaires légers et de camions lourds. Des charges à l'essieu plus importantes se traduisent par des remplacements plus fréquents, élargissant les réservoirs de valeur pour les fournisseurs de ce segment.

La demande de deux-roues a prospéré à Lagos, Nairobi et Kampala, à mesure que les entreprises de covoiturage développaient leurs flottes de taxis à moto. Les gammes hors route destinées aux excavatrices et aux chargeurs sont de niche en volume mais lucratives en marge. Les fabricants qui se diversifient sur ces segments se protègent contre le ralentissement du renouvellement des voitures particulières tout en profitant de cycles commerciaux à plus haute fréquence.

Par Application : Suprématie sur Route avec une Dynamique Hors Route

En 2024, les catégories sur route contrôlaient 73,15 % du marché africain des pneus, reflétant l'élargissement du réseau routier pavé du continent. Le segment devrait également se développer avec un TCAC de 5,15 % d'ici 2030. Le nouvel asphalte supporte des vitesses plus élevées et nécessite des mélanges de bande de roulement plus résistants, encourageant la montée en gamme.

Les segments hors route progressent grâce aux concessions minières dans le Katanga riche en cuivre et aux ceintures aurifères du Ghana. Des sculptures spécialisées offrent une traction supérieure sur terrain meuble, commandant des primes de prix allant jusqu'à 35 %. Les marques proposant une ingénierie spécifique à l'application captent une part de portefeuille auprès des responsables de maintenance de flotte soucieux du temps de fonctionnement.

Par Utilisateur Final : Volume du Marché Secondaire Face aux Poussées de Croissance des Équipementiers d'Origine

Le marché secondaire a capté 78,66 % de la part du marché africain des pneus en 2024, ancré par les flux de véhicules d'occasion et un vaste réseau de distribution informel. Les villes de troisième rang s'appuient sur des revendeurs à petite échelle qui privilégient la disponibilité immédiate à la notoriété de la marque, orientant les commandes en gros vers des fournisseurs asiatiques axés sur les coûts.

Les ventes aux équipementiers d'origine progresseront de 6,04 % entre 2025 et 2030, à mesure que les dispositifs de financement rendent les voitures neuves accessibles aux ménages à revenus intermédiaires. Les pôles d'assemblage locaux en Afrique du Sud et au Maroc spécifient des marques mondiales de premier rang, récompensant les fournisseurs capables de satisfaire aux exigences strictes d'homologation et de livraison en flux tendu. L'équilibre entre les deux canaux est essentiel pour optimiser le volume et la marge.

Par Taille de Jante : Les Jantes de Taille Moyenne en Tête, les Grands Diamètres en Forte Hausse

La tranche 15-20 pouces a généré 48,55 % de la part du marché africain des pneus en 2024, portée par les berlines compactes et les camionnettes légères. Pourtant, les tailles supérieures à 20 pouces afficheront un TCAC de 5,87 % à mesure que la popularité des SUV augmente et que les flottes de construction se développent. Les grands diamètres génèrent des prix de vente moyens plus élevés, améliorant les marges brutes des fabricants.

La demande de pneus de moins de 15 pouces s'amenuise à mesure que les mini-voitures perdent de leur attrait dans les centres métropolitains où le confort de conduite et le signal de statut motivent l'adoption de roues plus grandes. Les producteurs qui réduisent la complexité des références dans cette tranche en déclin peuvent redéployer leurs capacités vers les grands formats à forte croissance.

Par Propulsion : Domination des Moteurs à Combustion Interne, Vents Favorables pour les Véhicules Électriques

Les véhicules à combustion interne détenaient 90,24 % de la part du marché africain des pneus en 2024, mais les véhicules électriques s'accéléreront à 9,49 % par an, portés par le dispositif de réduction fiscale d'Afrique du Sud et les corridors de recharge du Maroc. Les pneus pour véhicules électriques nécessitent une faible résistance au roulement et des blocs de bande de roulement absorbant le bruit, incitant les marques haut de gamme à investir en R&D.

L'adoption des véhicules hybrides est modeste mais annonce une diversification future. Les fournisseurs qui expérimentent dès maintenant des mélanges orientés véhicules électriques capteront la bienveillance des premiers entrants à mesure que l'expansion du réseau électrique et la baisse des prix des batteries pousseront l'électrification plus profondément dans les flottes de taxis et de livraison.

Analyse Géographique

L'Algérie a contribué à hauteur de 26,75 % de la part du marché africain des pneus en 2024, soutenue par les revenus des hydrocarbures qui maintiennent les lignes d'importation ouvertes et la liquidité des consommateurs stable. L'accès en franchise de droits aux ports européens raccourcit les délais de livraison, bénéficiant aux distributeurs proposant des pneus radiaux de milieu de gamme. L'inflation est restée contenue en 2025, préservant le pouvoir d'achat des propriétaires de voitures particulières et des coopératives de taxis.

La République démocratique du Congo devrait afficher un TCAC de 6,21 % jusqu'en 2030, le plus élevé du marché africain des pneus. Les projets d'infrastructure soutenus par la Chine et l'exploitation minière du cuivre-cobalt multiplient les achats de camions lourds. Bien que les obstacles logistiques persistent, les fournisseurs qui s'associent à des grossistes locaux peuvent contourner les goulots d'étranglement portuaires en transitant par les hubs atlantiques de l'Angola.

Le groupe Reste de l'Afrique offre un tableau diversifié. Le marché nigérian, important mais sous pression monétaire, se tourne vers les pneus assemblés localement à mesure que la faiblesse du naira alourdit les factures d'importation. Le secteur équipementier d'origine mature d'Afrique du Sud soutient une demande de base et impose des audits qualité stricts qui favorisent les marques mondiales de premier rang. Le Kenya émerge comme une passerelle de fabrication pour l'Afrique de l'Est, renforcée par l'usine de Linglong qui expédiera vers l'Ouganda, la Tanzanie et le Rwanda en moins de 24 heures. La stabilité des taux de change et l'amélioration de la densité routière confèrent à ces États des perspectives de consommation prévisibles.

Paysage Concurrentiel

Les grands acteurs mondiaux tels que Michelin, Bridgestone et Continental maintiennent leur réputation de durabilité et de profondeur technologique, captant les consommateurs urbains haut de gamme et les équipements d'origine. Les challengers chinois, Zhongce Rubber, Triangle Tyre, Sailun et Linglong, gagnent des parts via des usines locales qui réduisent significativement les coûts à l'arrivée.

L'intégration verticale s'intensifie. L'usine marocaine de Qingdao Sentury Tire Co., Ltd. s'approvisionne localement en additifs de caoutchouc tout en tirant parti du port Tanger Med pour une distribution rapide. Michelin expérimente des bandes de roulement en matériaux recyclés en Afrique du Sud pour s'aligner sur les mandats d'économie circulaire, ciblant les clients de flotte soucieux des critères environnementaux, sociaux et de gouvernance. Linglong a signé un protocole d'accord avec les autorités kényanes pour former des techniciens, ancrant la marque au sein de l'écosystème de services.

La technologie est le prochain champ de bataille. La plateforme connectée « Tirematics » de Bridgestone et le ContiConnect Live de Continental ciblent les flottes minières exigeant une maintenance prédictive. Les entreprises chinoises ripostent avec des kits de capteurs à moindre coût intégrés dans des références haut de gamme, réduisant l'écart. À mesure que les gouvernements renforcent les contrôles d'homologation, la capacité de conformité distinguera de plus en plus les prétendants sérieux des autres.

Leaders du Secteur des Pneus en Afrique

Michelin

Bridgestone Corporation

The Goodyear Tire & Rubber Company

Continental AG

Zhongce Rubber Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : CFAO Mobility Kenya a franchi une étape importante en acquérant Tyre Distribution Africa (TYDIA). Grâce à cette acquisition, CFAO Mobility Kenya devient le distributeur officiel des pneus Michelin et BF Goodrich en Afrique de l'Est. Cette démarche stratégique souligne l'engagement de CFAO Mobility Kenya à renforcer son portefeuille automobile et à offrir des solutions clients supérieures dans toute la région.

- Janvier 2025 : Linglong Tire, un fabricant de pneus de premier plan originaire de Chine, s'apprête à établir une usine au Kenya, avec pour objectif le vaste marché africain. Cette initiative s'inscrit parfaitement dans les efforts gouvernementaux visant à attirer les entreprises mondiales, renforçant davantage la réputation du Kenya en tant que pôle privilégié pour les investissements étrangers.

- Octobre 2024 : L'usine de Sentury au Maroc a franchi une étape importante en produisant ses premiers pneus de 17 et 18 pouces, marquant officiellement le lancement de ses opérations.

- Juillet 2024 : Tiger Wheel & Tyre, un important détaillant sud-africain, a inauguré six nouveaux magasins en Afrique du Sud et en Namibie en seulement six semaines. Cette expansion rapide souligne l'héritage de 57 ans de la marque et son rôle influent dans le paysage des services automobiles en Afrique du Sud.

Périmètre du Rapport sur le Marché des Pneus en Afrique

| Été |

| Hiver |

| Toutes Saisons |

| Radial |

| Diagonal |

| Non Pneumatique / Sans Air |

| Deux-Roues |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Camions Lourds et Autobus |

| Hors Route et Spéciaux (Génie Civil, Agriculture, Mines, Compétition) |

| Sur Route |

| Hors Route (Construction, Mines, Agriculture) |

| Équipementier d'Origine |

| Marché Secondaire (Remplacement et Rechapage) |

| Moins de 15 Pouces |

| 15 - 20 Pouces |

| Plus de 20 Pouces |

| Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie |

| Véhicules Hybrides et à Pile à Combustible |

| Algérie |

| République Démocratique du Congo |

| Soudan |

| Libye |

| Tchad |

| Reste de l'Afrique |

| Par Saison | Été |

| Hiver | |

| Toutes Saisons | |

| Par Conception de Pneu | Radial |

| Diagonal | |

| Non Pneumatique / Sans Air | |

| Par Type de Véhicule | Deux-Roues |

| Voitures Particulières | |

| Véhicules Utilitaires Légers | |

| Camions Lourds et Autobus | |

| Hors Route et Spéciaux (Génie Civil, Agriculture, Mines, Compétition) | |

| Par Application | Sur Route |

| Hors Route (Construction, Mines, Agriculture) | |

| Par Utilisateur Final | Équipementier d'Origine |

| Marché Secondaire (Remplacement et Rechapage) | |

| Par Taille de Jante | Moins de 15 Pouces |

| 15 - 20 Pouces | |

| Plus de 20 Pouces | |

| Par Propulsion | Véhicules à Combustion Interne |

| Véhicules Électriques à Batterie | |

| Véhicules Hybrides et à Pile à Combustible | |

| Par Pays | Algérie |

| République Démocratique du Congo | |

| Soudan | |

| Libye | |

| Tchad | |

| Reste de l'Afrique |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des pneus en Afrique en 2025 ?

La taille du marché des pneus en Afrique s'élève à 7,10 milliards USD en 2025 et devrait atteindre 8,94 milliards USD d'ici 2030.

Quel est le taux de croissance prévu de la demande de pneus en Afrique ?

La demande globale devrait progresser à un TCAC de 4,72 % entre 2025 et 2030.

Quel pays est actuellement en tête des ventes sur le continent ?

L'Algérie détient 26,75 % du chiffre d'affaires 2024, bénéficiant des revenus des hydrocarbures qui maintiennent les canaux d'importation liquides.

Quel segment de pneus connaît la croissance la plus rapide par conception ?

Les formats non pneumatiques sans air affichent le TCAC le plus élevé, à 6,71 %, grâce aux applications minières et aux équipements lourds.

Dernière mise à jour de la page le: